Perspectivas de Rendibilidade Mantêm-se Incertas; Pagamentos Ganham Proeminência

Desde a aprovação da Genius Act em julho de 2025, os stablecoins de rendimento enfrentam forte resistência por parte do sector bancário, ao passo que os stablecoins de pagamento prosperam.

Os pagamentos tradicionais tornaram-se o novo centro das atenções, evidenciando a complexa relação entre Agentes e stablecoins no contexto Fintech e Crypto.

O rendimento pertence ao passado, os pagamentos ao presente e a IA ao futuro — uma classificação arriscada e rapidamente ultrapassada, mas útil para compreender as mudanças do sector.

A Meta reafirmou o seu empenho nos stablecoins, a Google associou-se a mais de 60 empresas para lançar a AP2 Alliance, e a Stripe considera os stablecoins e Agentes essenciais para o seu futuro. No entanto, a PayPal, pioneira com o $PYUSD, e a Coinbase, que apresentou o protocolo x402, viram ambas a cotação das suas ações descer.

Colocam-se duas questões urgentes: primeiro, o que está por detrás da nova batalha nos pagamentos — quem impulsiona o sentimento de mercado? Segundo, serão os Agentes e stablecoins verdadeiramente o próximo passo na evolução do sector?

Este artigo aborda a primeira questão. A interação entre IA, blockchain e stablecoins será explorada num artigo posterior, e as perspetivas dos stablecoins de rendimento serão analisadas assim que a legislação se clarificar.

Os Perdedores Ficam para Trás: A Ansiedade da Fintech Ultrapassa a da Crypto

O sector Crypto apresenta potencial, mas faltam perspetivas aos investidores individuais.

A tokenização de ações e Treasuries dos EUA acelera, BlackRock e WisdomTree reforçam a aposta no DeFi, e a tokenomics aproxima-se do fim. Já ninguém acredita nos efeitos de criação de riqueza do blockchain — mesmo com adoção real de public chains e Vaults, a valorização de $ETH ou $Aave não é garantida.

Esta visão não está totalmente errada, mas sobrevaloriza os desafios do Crypto; a Fintech está realmente num momento crítico.

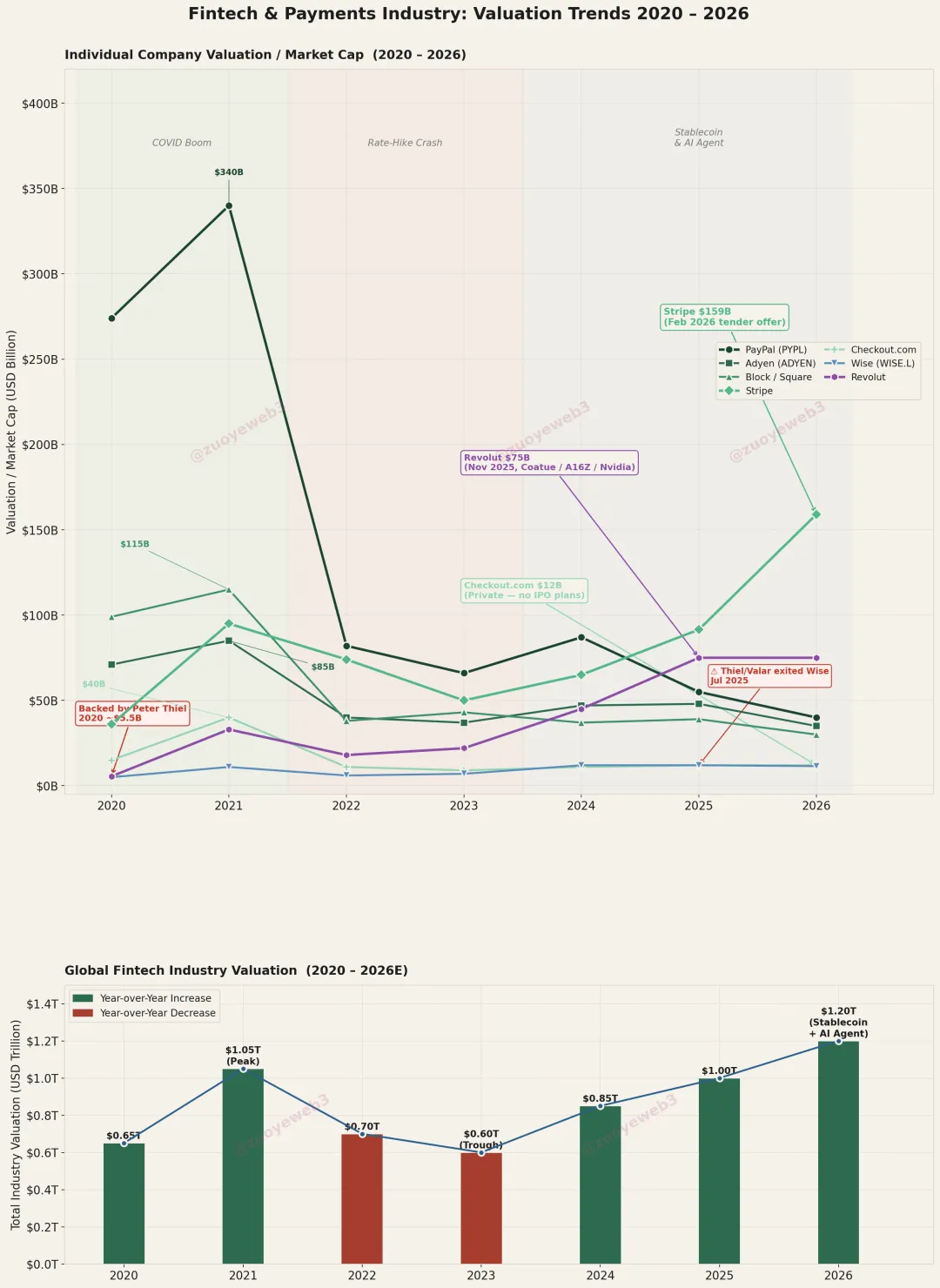

Após a Stripe atingir uma valorização de 159 mil milhões, esta conclusão contraintuitiva é justificada.

Analisando os fluxos de capital — Peter Thiel a vender ações da Wise, a apoiar iniciativas como Trade Republic e outros NeoBroker, ou a observar a lista de investidores de topo do NeoBank europeu mais valioso, Revolut (75 mil milhões) — a lógica da valorização Fintech mudou.

Durante décadas, não se conseguiu criar infraestruturas de pagamento independentes dos bancos. Apenas quem retém ou converte fundos de utilizadores é considerado valioso; os serviços de transferência da Wise e o acquiring da Stripe não têm futuro.

Legenda: Mudança de valor na Fintech & Pagamentos

Fonte: @ zuoyeweb3

Uma das razões é a incapacidade de contornar totalmente os bancos na gestão de fundos; outra é que o blockchain consegue fazê-lo de forma mais económica.

Este não é um problema isolado de empresas — o sector Fintech atingiu o auge durante a pandemia. A PayPal, avaliada em 340 mil milhões em 2021, procura agora comprador. Em 2026, o sector terá de demonstrar vantagem face aos stablecoins e Agentes.

A Stripe vale cinco vezes mais do que a Adyen (35 mil milhões), treze vezes mais do que a Checkout.com (12 mil milhões), mas o seu volume de negócio não justifica este múltiplo. O efeito de alavancagem resulta da especulação em torno dos stablecoins e Agentes.

A ansiedade da Fintech é mais intensa do que a do Crypto. “Public chain + stablecoin” é autossustentável; o DeFi é a killer app. O que vemos como nova batalha de pagamentos é, na verdade, a Fintech a inflacionar o seu valor.

A Fintech só tem vantagem nos ativos existentes; o futuro pertence ao Crypto.

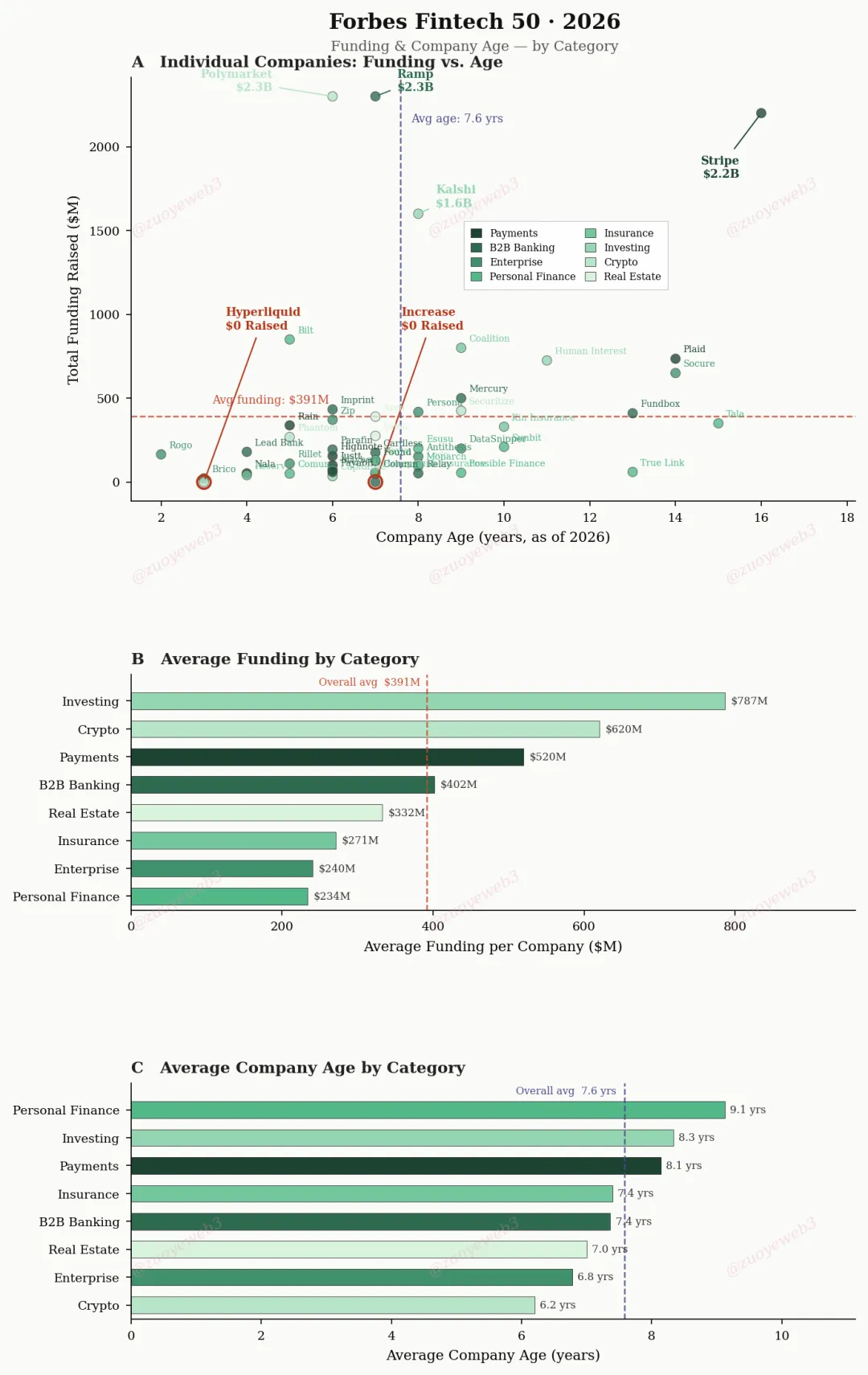

Legenda: Forbes Fintech 50

Legenda: Forbes Fintech 50

Fonte dos dados: @ ForbesCrypto

Segundo a Forbes, empresas Fintech focadas em pagamentos demoram em média 8,1 anos a entrar na lista, enquanto as Crypto apenas 6,2 anos.

Do ponto de vista empresarial, empresas como a Stripe têm de justificar-se perante os mercados de capitais — talvez até apresentar uma razão de saída. O capital procura oportunidades maiores ou mais frescas.

- Maior: Os Agentes vão multiplicar exponencialmente as transações de pagamento. Os irmãos Collison, fundadores da Stripe, defendem a necessidade de uma chain capaz de suportar mil milhões TPS;

- Mais fresca: Potenciar os stablecoins para transformar o stack tecnológico dos pagamentos — a maior mudança desde o modelo API-first.

Para concretizar este futuro, a Fintech deve provar superioridade face às Crypto e enfrentar a resistência de bancos e gigantes da internet, cuja presença está a tornar o mercado caótico.

Comparando com unicórnios como a Stripe, mega-plataformas como Meta e Google são ainda mais dominantes — avaliações de biliões e milhares de milhões de utilizadores são norma. Como operadores de canais, visam partilhar lucros das transações; podem criar stablecoins ou protocolos próprios, ou tirar partido das vantagens existentes para cobrar taxas mais altas.

Sob Vitalik, o Crypto entregou a camada de hardware independente à internet, tornando-se dependente do AWS. Ainda assim, o blockchain tornou-se base reconhecida para a circulação monetária entre bancos, empresas de internet, Fintech e reguladores.

Falta consenso sobre se os bancos devem ser totalmente substituídos e como os stablecoins de pagamento podem explorar as distinções C2C/B2B para captar negócio B2C.

Tether e Circle: Cerco Estratégico Mútuo

O USDT recua, circundando o Ocidente a partir dos mercados emergentes; o USDC reforça a presença on-chain, usando a conformidade para substituir os bancos.

O blockchain pode contornar as finanças centradas nos bancos e, através de economias paralelas, alcançar um “mínimo teórico” de independência. Em dez anos de Ethereum, mostrou eficiência superior face ao TradFi.

Este domínio não depende da escala de capital: $ETH em 236 mil milhões, stablecoins em 300 mil milhões, $BTC em 1,32 biliões — juntos não superam os 2,5 biliões de depósitos do JPMorgan.

A vantagem está no facto de as alianças bancárias poderem bloquear iniciativas Fintech e PSP (Payment Service Provider) — os bancos não podem ser contornados para fluxos eletrónicos de USD, mas o blockchain pode. Mesmo as empresas de stablecoins mais desafiadoras só têm acesso bancário limitado (Silicon Valley Bank, Lead Bank).

Os capitalistas podem vender a própria corda, e os “traidores” bancários não podem ser reabsorvidos; Wall Street não tem autoridade regulatória.

As prioridades regulatórias são conflituosas. Após 2008, os bancos “too big to fail” são impopulares, mas o Crypto pode perturbar ainda mais a ordem financeira do que Wall Street.

A estratégia antiga “cercar três lados, deixar um aberto” é popular entre burocracias.

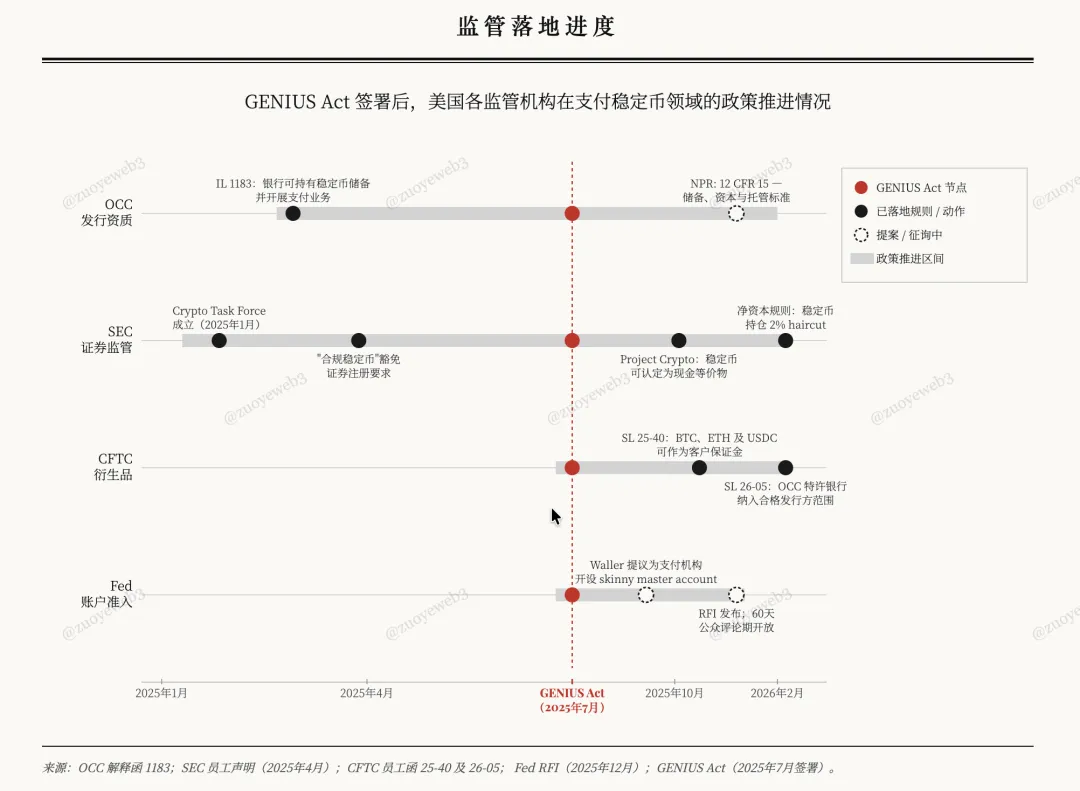

Após a Genius Act, Fed, OCC, CFTC e SEC abriram a porta aos stablecoins de pagamento, eliminando os stablecoins de rendimento para acalmar os receios bancários de “saída de depósitos”, integrando os stablecoins nos quadros existentes.

Legenda: Progresso na implementação regulatória

Legenda: Progresso na implementação regulatória

Fonte: @ zuoyeweb3

Desde que a Merrill Lynch inventou a CMA (Cash Management Account) e MMF (Money Market Fund) nos anos 1970, os bancos culparam estas estruturas pela saída de depósitos dos bancos pequenos e comunitários. O resultado foi claro: os MMF apoiados pela CMA permitiram depósitos e levantamentos flexíveis, além de taxas superiores às dos depósitos bancários.

Com o tempo, os bancos passaram a operar de forma mista, oferecendo produtos semelhantes a MMF e travando a saída de depósitos. Ironia: os grandes bancos usaram a escala para captar depósitos dos pequenos.

A heresia é mais perigosa do que os hereges.

O rendimento dos stablecoins não é um problema real; os bancos querem emitir os seus próprios rendimentos para evitar a obsolescência. Quando Alipay e WeChat dominaram em 2013, os bancos dos EUA protegeram novamente os bancos pequenos.

As verdadeiras vítimas foram as Fintech sediadas nos EUA, como a PayPal, alimentando a falsa narrativa de que pagamentos de terceiros poderiam perturbar os bancos ao depender deles.

O Crypto é realmente diferente.

Sob pressão regulatória e bancária, a Circle tornou-se mais americana e conforme, enquanto a Tether permanece irreverente. No entanto, durante muito tempo e em vastas regiões, $USDC e $USDT não são concorrentes diretos.

O USDC segue uma lógica “+ stablecoin” para DeFi + B2B, enquanto o USDT adota uma narrativa “stablecoin +” para CEX + P2P.

Pode parecer estranho, mas o USDC é mais usado no DeFi como ativo Quote, superando largamente o USDT em DEX/Lending e cenários mainstream. Tirando a Coinbase, a liquidez das principais CEX é denominada em USDT.

Para adoção institucional, o USDC é o stablecoin padrão, e o stack CCTP da Circle é o gateway institucional para finanças on-chain.

O USDT é resiliente, com 80 mil milhões em Tron a suportar remessas globais. Na Argentina e Nigéria, dolarização significa USDT-ização.

Segundo a investigação Artemis e McKinsey, o volume reportado de transações global de stablecoins (35 biliões) está exagerado — apenas cerca de 390 mil milhões (1%) são pagamentos reais com stablecoins, representando 0,02% do volume global de pagamentos (mais de 2 biliões).

- Pagamentos B2B: 226 mil milhões (60% do uso, +733% YoY), apenas 0,01% dos pagamentos B2B globais (1,6 bilião);

- Remunerações e remessas internacionais: 90 mil milhões (<1% do total global);

- Compensação e liquidação: 8 mil milhões (<0,01% do total global);

- U Card: 4,5 mil milhões.

Este cenário está mais próximo da experiência real, e talvez a tendência de adoção seja o mais relevante. A Fintech conecta-se aos bancos, enquanto estes resistem ao rendimento dos stablecoins mas apoiam mais stablecoins.

As recentes iniciativas da Tether — parceria com Lutnick e lançamento do USAT — são camuflagem; investir 200 milhões na Whop é mais concreto, garantindo acesso a 18 milhões de utilizadores e circundando mercados desenvolvidos através de remessas provenientes do mundo emergente.

Assim, empresas de remessas na América Latina ⇄ EUA, Ásia do Sul ⇄ Médio Oriente, África ⇄ Europa tendem a favorecer o USDT, enquanto Stripe e Huma optam pelo USDC.

O Crypto baseia-se no P2P; a Circle aposta no segmento empresarial e bancário. A narrativa B2B amplamente divulgada é erradamente vista como o futuro dos pagamentos.

Como referido, canais de transferência, liquidação e agregação pura carecem de valor substancial — o volume transacional é fixo, sem espaço para rácios preço-sonho. Todos precisam de uma placa gráfica para jogar — vender 7 mil milhões de RTX 5090 no melhor dos cenários — enquanto a quarta revolução industrial da IA oferece potencial muito superior.

“Os pagamentos não são SaaS nem uma funcionalidade, mas infraestruturas potenciadas por IA, como Cloudflare — uma rede de distribuição cujo valor não depende do número de transações.”

Esta é a narrativa que o Crypto pretende consolidar: stablecoins a transcender pagamentos, mantendo o dinheiro end-to-end on-chain.

Acumulação On-Chain

Fala-se do declínio do SaaS e do envelhecimento dos parceiros de canal, como se a Fintech fosse substituída de um dia para o outro.

Não acontecerá tão rapidamente — a adoção institucional B2B do USDC requer tempo, e os investimentos de canal da Tether não garantem futuro.

O principal indicador para a narrativa de pagamentos do Crypto é a gestão da relação entre pagamento e rendimento. O cenário é claro:

- Para rendimento, manter-se no DeFi on-chain — a parceria do U Card da MetaMask com a Aave permite acesso aos EUA, mas não ao ecossistema de consumo mais amplo;

- Para escala de pagamentos, procurar licença OCC, emitir stablecoins conformes e sem rendimento, e entrar no vasto mercado de derivados financeiros regulado pela CFTC e SEC.

O stablecoin de dólar institucional da BitGo, $FYUSD, focado na Ásia, e o stablecoin euro da Circle, $EURC, restringem-se deliberadamente a nichos de mercado.

B2B refere-se a pipelines, C2C a escala, B2C a plugins.

A história dos stablecoins de pagamento mostra que public chains/L2 oferecem esperança de substituir redes de cartões, mas comparando com a “substituição” dos bancos pela Fintech, a vantagem deveria ser um novo produto MMF + pagamento que supere os bancos em eficiência de capital.

Peter Thiel aposta em Neobank e Neobroker; Vitalik prefere stablecoins de rendimento apoiados pelo ETH.

Vitalik é mais visionário — sem stablecoins de rendimento baseados em ETH para diversificar risco, pelo menos considerar ativos RWA para fontes de rendimento diversificadas.

Em suma, sem funções de pagamento baseadas em rendimento on-chain, os stablecoins permanecem subordinados a ativos dos EUA e serão domesticados pelo OCC como parte do sistema bancário. Quem troca liberdade por segurança acaba sem nenhuma.

Um segundo argumento arriscado: os casos de uso B2B baseados em USDC e os projetos de remessas internacionais com USDT não impulsionarão os stablecoins de pagamento à adoção global — são apenas relevantes temporariamente e não serão protagonistas da próxima era.

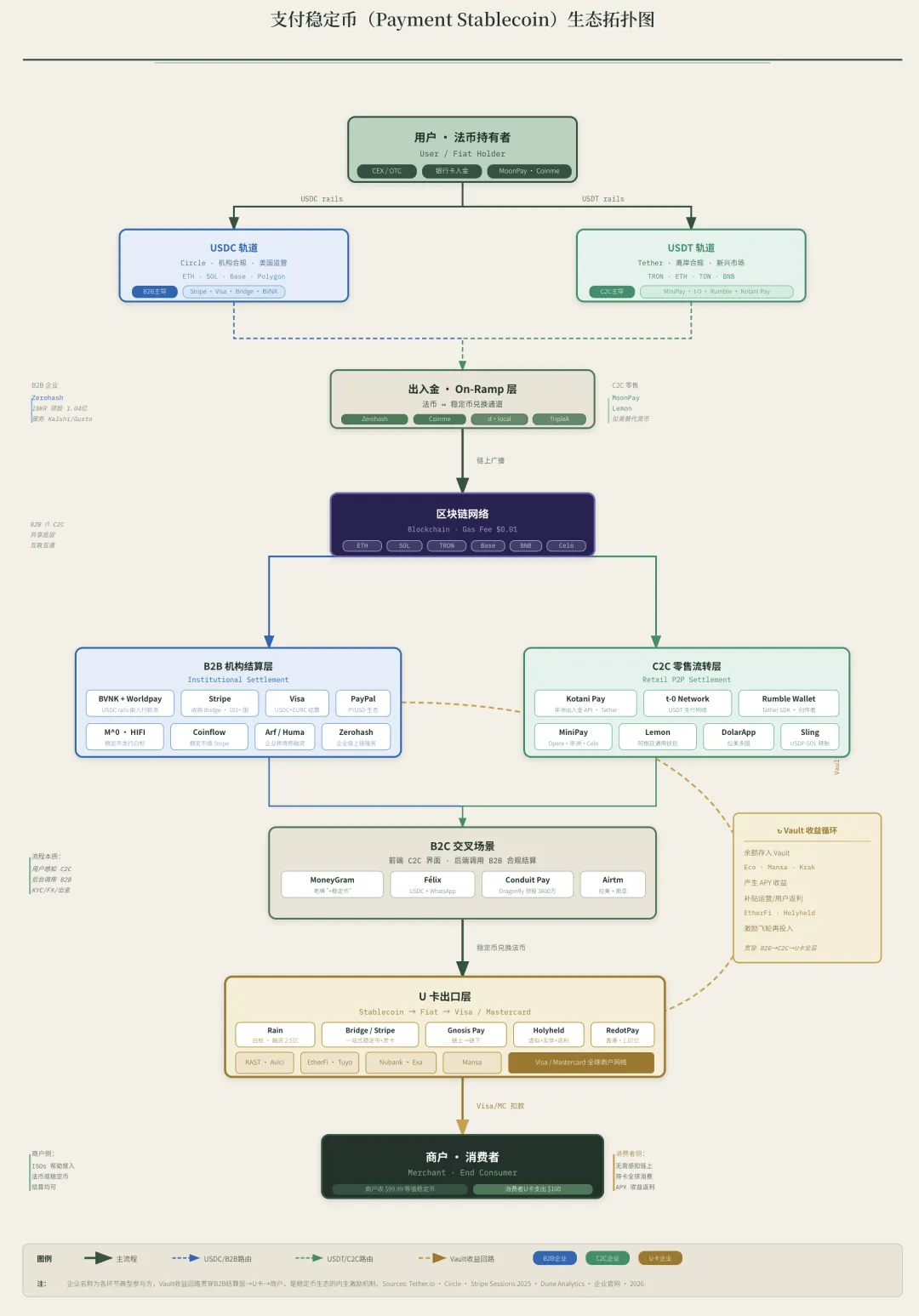

Legenda: Circulação de stablecoins de pagamento

Legenda: Circulação de stablecoins de pagamento

Fonte: @ zuoyeweb3

A fase de utilização do rendimento como ferramenta de aquisição de clientes terminou. Com oposição bancária, tanto off-chain (após $USDe e $xUSD) como on-chain arrefeceram, tornando imperativo analisar a adoção real dos pagamentos.

Tenha atenção: estudar pagamentos sem considerar o rendimento é perder metade do valor desta vaga. USDT/USDC usa juros de Treasuries para captar clientes, os bancos vencem a terceira ronda e continuam a dominar com depósitos à ordem baratos.

Conclusão

Embora a Fintech lidere, espera-se que o Crypto siga um caminho distinto.

Quatro factores definem a nova batalha dos pagamentos: Stripe e outros a adotarem novas narrativas para IPO, Meta/Google a potenciarem o poder de negociação de canal, bancos a reterem taxas de canal e ativos baratos, e Tether a investir fortemente em empresas de pagamentos para cercar a Circle.

Duas novas narrativas estão ligadas às expectativas para o futuro: assume-se que os stablecoins serão ferramentas de pagamento de Agentes, mas ninguém questionou se os Agentes são realmente necessários.

Essa questão será abordada num artigo futuro.

Aviso:

-

Este artigo foi republicado de [佐爷 web3]. Os direitos de autor pertencem ao autor original [佐爷 web3]. Se se opuser a esta republicação, contacte a equipa Gate Learn, que procederá conforme os regulamentos aplicáveis.

-

Aviso: As opiniões expressas são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

-

As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. É estritamente proibida a reprodução, difusão ou plágio do conteúdo traduzido sem referência a Gate.