No final de fevereiro de 2026, o preço das ações da Circle fixava-se nos 83$, uma descida significativa face aos 298$ registados nove meses antes.

Durante os 270 dias desde a entrada em bolsa da Circle, a circulação de USDC ultrapassou os 75 mil milhões de dólares, e as receitas totais do quarto trimestre atingiram os 770 milhões de dólares—um crescimento anual de 77%. Estes resultados seriam notáveis em qualquer setor de Wall Street.

Quer o sentimento seja positivo ou negativo, a Circle mantém-se como a empresa cripto cotada de maior destaque neste ciclo de mercado. No entanto, o mercado continua sem conseguir atribuir-lhe um valor, sem consenso à vista.

270 dias: três reavaliações de mercado

Em 5 de junho de 2025, o preço de IPO da Circle foi de 31$. As ações abriram a 42$ e fecharam a 55$—antes de a maioria dos operadores perceber o que estava a acontecer.

Wall Street descreveu a Circle como “a versão cripto da Nvidia”.

A comparação faz sentido: a Nvidia domina a camada de computação de IA com as suas GPUs, enquanto a Circle utiliza o USDC para construir uma rede de liquidação no universo cripto. Cada transação de USDC está respaldada por um dólar real em títulos do Tesouro a gerar juros.

A Circle não precisa de apostar na direção do mercado; basta que a circulação de USDC seja suficientemente elevada para que os rendimentos de juros fluam automaticamente.

O mercado não está a comprar os resultados atuais da Circle, mas sim a narrativa de as stablecoins se tornarem a camada global de liquidação.

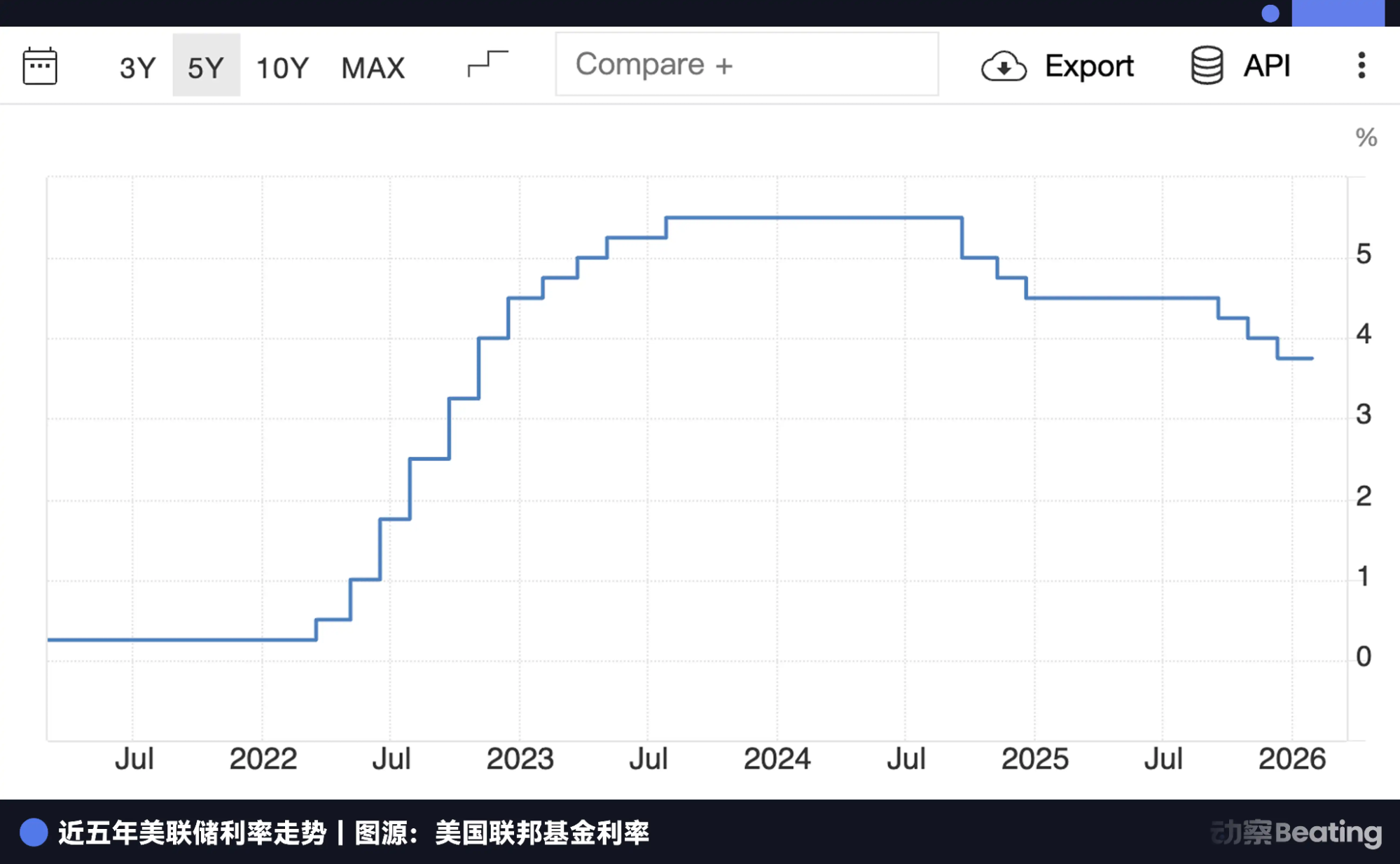

Em 2024, a taxa de referência da Fed manteve-se acima dos 5%. A Circle, baseada exclusivamente nos juros das reservas, poderia arrecadar 1,5 mil milhões de dólares por ano. Este valor torna irrelevante o debate sobre se a Circle é uma empresa tecnológica.

Mas existia um risco subjacente que ninguém quis abordar na altura.

A receita central da Circle depende de uma variável incontrolável: a taxa de juro da Reserva Federal.

Uma empresa valorizada como tecnológica está dependente da política macroeconómica. Esta contradição foi mascarada pelo entusiasmo do mercado no dia do IPO, mas nunca desapareceu.

Um mês após o IPO da Circle, a Câmara dos Representantes dos EUA aprovou o GENIUS Act.

Foi o primeiro reconhecimento legal federal das stablecoins. A reação do mercado superou todas as expectativas: o preço das ações da Circle disparou mais de 30% num só dia, e o capital institucional afluíu.

No início de julho, a circulação de USDC ultrapassou os 60 mil milhões de dólares. A meio do mês, o preço das ações da Circle atingiu um máximo de 298$, com a capitalização de mercado a ultrapassar os 72 mil milhões de dólares.

De 31$ a 298$ em menos de seis semanas, foi a subida de grande capitalização mais rápida no Nasdaq desde 2023.

Os analistas de Wall Street começaram a debater o valor justo da Circle—alguns apontavam para 500$; outros eram mais agressivos, defendendo que 1 000$ era justificado.

O raciocínio era simples: circulação de USDC a 60 mil milhões de dólares, com taxas a 4,5%, os juros anuais seriam de 27 mil milhões de dólares. Aplicando um múltiplo de empresa tecnológica, os números tornam-se apelativos.

Mas dois problemas foram largamente ignorados.

Primeiro, a Fed já começara a sinalizar cortes de taxas. Segundo, a Coinbase, o maior canal de emissão de USDC, retira uma parte significativa dos rendimentos de juros da Circle.

No início de agosto, a Circle divulgou os resultados financeiros do segundo trimestre. Os números eram sólidos—o lucro líquido superou as expectativas, e a circulação de USDC continuava a crescer. O mercado celebrou brevemente, mas analisou as notas financeiras.

Após a leitura, o preço das ações da Circle arrefeceu. O problema estava em dois números: o crescimento das receitas foi de 66%, mas o crescimento dos custos de distribuição foi de 74%. Os custos de distribuição superaram o crescimento das receitas.

Isto deve-se à estrutura de partilha de lucros da Coinbase. Sendo o maior canal de emissão de USDC, o acordo da Coinbase com a Circle tem uma falha de design: quanto maior a circulação, maior a quota que a Circle tem de pagar.

Quanto maior a escala, menor o rendimento por unidade. Não é um erro de gestão—está incorporado no acordo. Quando a circulação cresce rapidamente, este problema é mascarado pelos números absolutos.

Este foi o primeiro obstáculo da Circle; o segundo veio das taxas de juro.

Em setembro, a Fed cortou as taxas em 25 pontos base pela primeira vez. Em outubro, mais 25 pontos base, com os rendimentos das reservas a caírem 96 pontos base face ao ano anterior. A principal fonte de rendimento da Circle começou a diminuir de forma constante.

O mercado pensou inicialmente que estes dois problemas podiam ser vistos separadamente: a partilha de lucros da Coinbase é uma questão negocial, sempre aberta a revisão; os cortes de taxas são cíclicos e regressarão no próximo ciclo.

Mas na semana em que foram divulgados os resultados financeiros do terceiro trimestre de 2025, o preço das ações caiu 30% numa semana, ficando abaixo dos 70$ pela primeira vez. O mercado percebeu finalmente que ambas as fragilidades apontavam para a mesma conclusão: os rendimentos da Circle são pressionados pelas taxas de cima e pela partilha de lucros de baixo.

Se a Circle ganha com taxas de juro, não é uma empresa tecnológica—é apenas um fundo de Treasuries com alavancagem. Se o crescimento beneficia apenas a Coinbase, a qualidade desse crescimento tem de ser reavaliada.

Os dois problemas juntaram-se, e a lógica por trás da valorização de 298$ começou a desmoronar-se.

Do final de 2025 até fevereiro de 2026, o preço das ações da Circle caiu de forma constante até aos 50$.

Neste período, o CLARITY Act—sobre se as stablecoins podem pagar juros—permaneceu bloqueado.

O mercado aguardou, e esperar foi doloroso. O preço das ações deslizou para baixo, pois a incerteza era, ela própria, um desconto.

Os cortes de taxas continuaram. O mercado começou a perceber que a Circle precisava de crescimento de escala para compensar a queda das taxas.

Caminho de transformação da Circle

Veja-se o relatório financeiro da noite passada: o preço das ações da Circle disparou, mas a reação do mercado foi matizada.

Os números eram sólidos, mas os investidores focaram-se em dois pontos: primeiro, o rendimento das reservas caiu de 4,5% no ano passado para 3,8%—a pressão dos cortes de taxas já estava refletida no relatório; segundo, os custos de distribuição atingiram 1 662 milhões de dólares no ano, crescendo em paralelo com as receitas, sem melhorias na estrutura do acordo.

Antes de o ato ser aprovado, por melhores que sejam os resultados financeiros, a lógica de avaliação do mercado permanece limitada.

A gestão da Circle sabe claramente que o pilar das taxas é instável. Desde o segundo semestre de 2025, lançou várias iniciativas—algumas discretas, mas significativas.

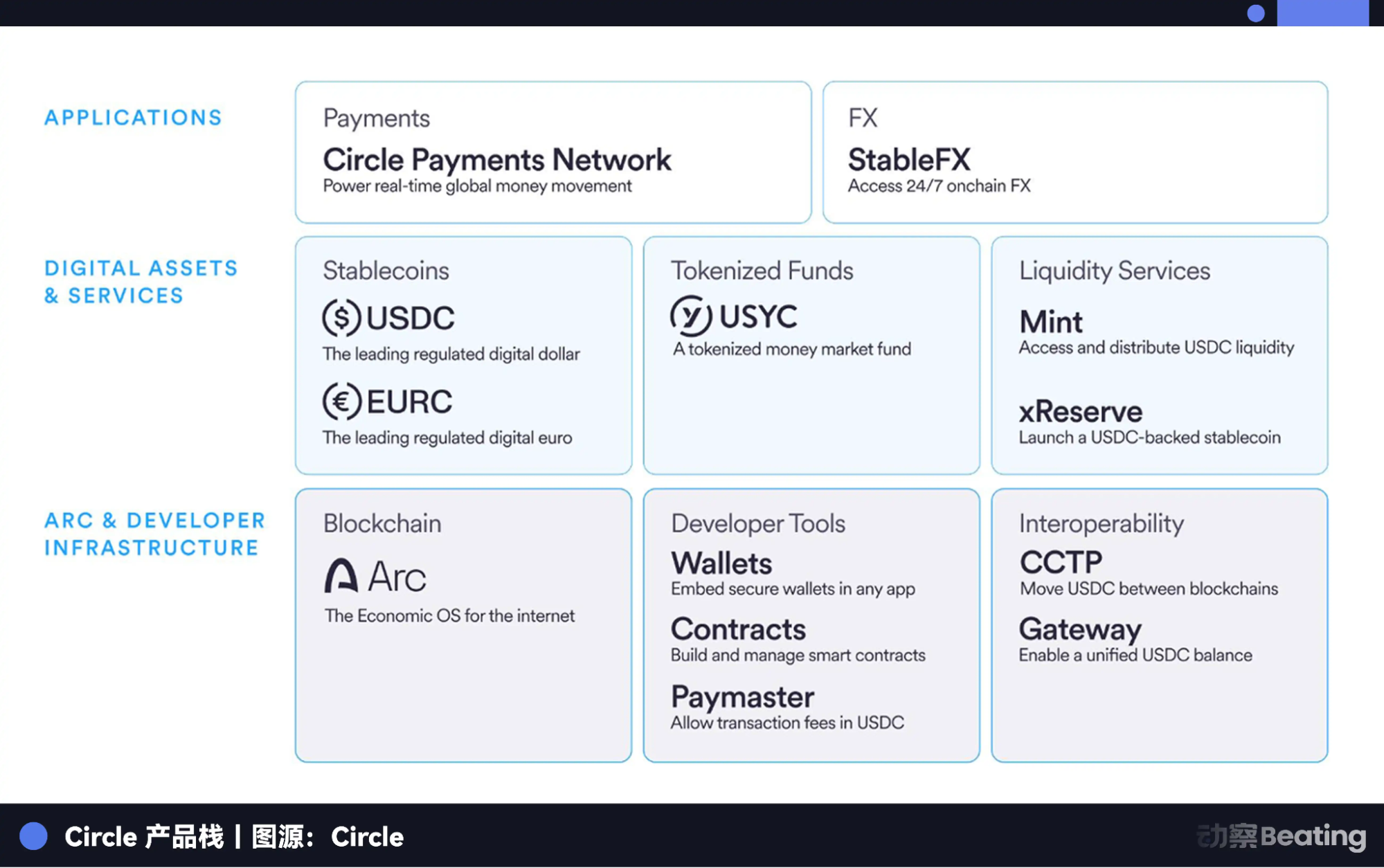

Todas estas medidas partilham uma lógica: transformar a Circle de uma empresa que ganha juros com reservas numa plataforma de três camadas—base como infraestrutura, camada intermédia como ativos digitais, camada superior como aplicações. Cada camada visa criar fluxos de receita independentes das taxas de juro.

A camada base é Arc. A Circle está a construir a sua própria blockchain Layer 1, posicionada como sistema operativo económico da internet. Em apenas 90 dias desde o lançamento em testnet, Arc processou mais de 150 milhões de transações, com quase 1,5 milhões de carteiras ativas e um tempo médio de liquidação de 0,5 segundos. Estes números demonstram que Arc não é apenas um experimento—alcançou uma escala que as instituições podem considerar seriamente.

Se Arc se tornar a infraestrutura preferida para negócios institucionais on-chain, a Circle deixará de ser apenas a emissora de USDC, tornando-se a própria rede a cobrar taxas.

A apoiar Arc está a expansão contínua do protocolo de transferência cross-chain, CCTP. Em dezembro de 2025, o USDC já tinha sido emitido nativamente em 30 blockchains, com o CCTP a conectar 19 delas e a processar um total de 126 mil milhões de dólares.

Mais importante, o CCTP está a evoluir de uma simples ferramenta de transferência cross-chain para uma camada composable com Hooks e gestão unificada de saldos cross-chain via Circle Gateway. Isto significa que os programadores que acedem à liquidez USDC não sentem a cadeia subjacente. À medida que a escala cresce, o papel do USDC como base de liquidação cross-chain torna-se cada vez mais difícil de substituir.

A camada intermédia é a diversificação de ativos. Para além do USDC, a Circle expandiu o seu fundo de mercado monetário tokenizado, USYC, em 2025. Em janeiro de 2026, os ativos sob gestão atingiram 1,6 mil milhões de dólares. O USYC é um ativo on-chain com rendimento, colocando essencialmente os retornos de fundos de mercado monetário tradicionais on-chain.

A camada superior consiste em duas aplicações.

Circle Payments Network (CPN) conecta bancos, prestadores de serviços de pagamento e empresas numa única rede, com volume de transações anualizado na ordem dos milhares de milhões. O objetivo é tornar-se a referência para transferências transfronteiriças de fundos.

StableFX foi lançado juntamente com a testnet de Arc, permitindo que instituições realizem operações FX de stablecoin 24/7 com liquidação instantânea on-chain, resolvendo o atrito de maior frequência nos fluxos entre moedas.

Adicionalmente, a Circle introduziu xReserve, um serviço B2B que permite a outras equipas blockchain usar USDC como garantia para emitir stablecoins nativas nos seus ecossistemas. A Circle fornece prova de reservas e infraestrutura subjacente.

No conjunto, estas medidas delineiam um posicionamento de plataforma: Arc controla a liquidação, CCTP gere a liquidez cross-chain, USDC e USYC ancoram a camada de ativos, enquanto CPN e StableFX oferecem pontos de entrada para aplicações.

Cada camada reforça a barreira competitiva, e cada uma oferece proteção contra a queda das taxas.

Novas variáveis na onda da IA

Não se trata apenas de planeamento estratégico—a Circle também acompanha as tendências do momento.

Após o lançamento do sistema de agentes open-source OpenClaw, a Circle organizou rapidamente um hackathon exclusivo para agentes de IA. Os agentes competiram, construíram aplicações com USDC e, por fim, votaram entre si para escolher os vencedores.

Ao adotar rapidamente a narrativa dos agentes, a Circle consolidou-se no espaço de pagamentos para agentes de IA.

A narrativa real da Circle é esta: no futuro, dezenas de milhares de milhões de agentes de IA operarão online, contratando, pagando e liquidando entre si—sem bancos, aprovação humana ou janelas horárias fixas.

Os sistemas de pagamento tradicionais não são concorrentes—simplesmente não existem. As redes de cartões de crédito não suportam liquidação autónoma máquina-a-máquina, o KYC é manual, os ciclos de liquidação contam-se em dias e o cross-chain nem sequer é um conceito. Esta infraestrutura, desenhada para humanos, é uma barreira para agentes de IA.

O USDC não o é. A Circle implementou infraestrutura em 30 blockchains, e o Circle Gateway acaba de lançar funcionalidades específicas para pagamentos de agentes em testnet: custo por transação de 0,00001$, tempo de liquidação inferior a um segundo, e os agentes podem iniciar transações cross-chain autonomamente, sem intervenção humana.

O CEO da Circle, Allaire, afirmou na chamada de resultados de ontem que 99% dos pagamentos de agentes de IA rastreáveis utilizam USDC. Isto sinaliza uma vantagem de pioneiro consolidada—a Circle está envolvida na definição de padrões de pagamentos para agentes mainstream como x402, embalando a sua API como bibliotecas de competências e servidores MCP, integrando-os nas cadeias de ferramentas de programadores.

Um programador de IA que construa aplicações para agentes encontrará o USDC quase imediatamente. Esta lógica reescreve fundamentalmente o quadro de avaliação da Circle.

Anteriormente, os investidores calculavam os rendimentos da Circle como circulação de USDC multiplicada pela taxa de juro, com cada corte da Fed a reduzir o resultado final. Mas se o volume futuro de transações vier de milhares de milhões de agentes de IA a realizar liquidações frequentes e pequenas, as taxas de juro tornam-se ruído de fundo.

Allaire citou a “velocidade do dinheiro”—em economias impulsionadas por agentes de IA, o dinheiro circula várias ordens de magnitude mais rápido do que no sistema financeiro atual. Este aumento de velocidade não requer taxas mais altas; é um motor de crescimento por si só.

Esta é a história que a Circle quer que o mercado acredite: os cortes de taxas já não assustam, porque o crescimento transacional impulsionado pela IA pode compensá-los noutra dimensão. O resultado do ato sobre pagamentos de juros é menos decisivo, porque mesmo que o USDC seja apenas uma ferramenta de liquidação e não um ativo com rendimento, desde que a economia de agentes escale, a Circle pode ganhar com taxas de transação Arc, taxas de transferências CPN e chamadas de API de plataforma.

Isto é gestão de expectativas deliberada—e uma mudança estratégica genuína. Ambas acontecem em simultâneo, tornando difícil perceber de fora qual é proativa e qual é reativa.

Após 1 de março

Ainda assim, a Circle enfrenta obstáculos pela frente.

O debate sobre pagamentos de juros das stablecoins no CLARITY Act é, nominalmente, sobre enquadramentos regulatórios, mas, na essência, trata-se da sobrevivência bancária.

O CEO do banco americano Moynihan opôs-se consistentemente às stablecoins com juros. Afirma que, sem restrições, até 6 biliões de dólares em depósitos poderiam abandonar os bancos—cerca de 30–35% dos depósitos dos bancos comerciais dos EUA. O senador Patrick Vitter propôs um compromisso: proibir juros sobre saldos detidos, mas permitir recompensas por atividade transacional. Ambos cederam, mas nenhum conseguiu o que queria.

A terceira reunião sobre rendimentos das stablecoins concluiu-se na Casa Branca em 20 de fevereiro, ainda sem resolução. Fontes indicam que o ato pode ser decidido antes de 1 de março.

Um eco histórico merece destaque. Em 1977, a Merrill Lynch utilizou contas CMA para contornar a proibição do Regulation Q de pagar juros sobre depósitos à ordem, agregando retornos de fundos de mercado monetário de alto rendimento em contas para utilizadores comuns.

O dinheiro saiu em massa dos bancos para a Merrill Lynch, e o Congresso demorou quase uma década a reconhecer esta realidade, revogando o Regulation Q em 1986.

As ações da Circle hoje são estruturalmente semelhantes: transferir dólares de sistemas antigos e ineficientes para novos recipientes, com os reguladores a reagirem em vez de liderarem.

Mas existe uma assimetria fundamental. A Merrill Lynch começou numa era de taxas elevadas, com retornos de fundos de mercado monetário naturalmente apelativos para depositantes. A Circle tem de completar a sua transformação num período de queda de taxas.

Este é o desafio mais difícil da Circle—e a razão pela qual está a promover intensamente a narrativa dos pagamentos por agentes de IA. Precisa de uma nova história de crescimento, independente das taxas de juro, e precisa dela rapidamente.

Se o CLARITY Act conceder espaço razoável, o USDC passará de ferramenta de liquidação a infraestrutura monetária, acelerando a adoção institucional e dando à Circle uma janela mais ampla para a transformação da plataforma.

Se o ato apertar, a Circle poderá tornar-se mais semelhante a um banco, com custos de conformidade mais elevados, inovação mais lenta e menor diferenciação. O mais provável é um resultado misto que não satisfaz nenhuma das partes—a maioria das grandes transições financeiras da história terminou assim.

O preço das ações da Circle está atualmente nos 80$, mas esse número é, em si, irrelevante.

O que importa é o estado que representa: uma empresa com lucros reais, crescimento e um roteiro técnico, à beira de um precipício regulatório, aguardando uma decisão incontrolável, enquanto procura reafirmar o seu estatuto de empresa tecnológica através de Arc, CPN e pagamentos de agentes de IA.

270 dias e três reavaliações obrigaram, essencialmente, a Circle a responder: quando os rendimentos de juros deixam de ser fiáveis, o que prova o seu valor?

A gestão delineou uma resposta. Após 1 de março, surgirão mais pistas.

Declaração:

- Este artigo foi republicado de [BlockBeats], sendo os direitos de autor do autor original [Kaori]. Caso tenha preocupações relativas à republicação, contacte a equipa Gate Learn, que tratará do assunto prontamente conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões expressas são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Sem referência a Gate, é proibida a reprodução, divulgação ou plágio dos artigos traduzidos.