Resumo Semanal de Criptomoedas da Gate Ventures (9 de fevereiro de 2026)

2026-02-09 20:15:46

Relatório semanal

Classificação do artigo : 4

37 classificações

A iniciativa de redução do balanço ligada a Kevin Warsh dificilmente será implementada num futuro próximo, ainda que permaneçam possíveis caminhos a médio e longo prazo.

TL;DR

A iniciativa de redução do balanço associada a Kevin Warsh dificilmente será implementada no curto prazo, embora se mantenham vias possíveis a médio e longo prazo.

Entre os principais indicadores macroeconómicos da semana contam-se dados do mercado de trabalho nos EUA, vendas a retalho, números de importação e exportação, vendas de habitação e IPC.

Na semana anterior, o BTC recuou 8,6% e o ETH 7,9%, ambos acompanhados por saídas recorde de ETF de 689MforBTCand149M para ETH. O sentimento de mercado permanece em Medo Extremo (14).

HYPE valorizou 7,4%, sustentado pelo lançamento do HIP-4, pelo aumento da negociação e por integrações institucionais crescentes.

A Polymarket e a Circle anunciaram uma parceria para transição da liquidação para USDC nativo.

A Tether realizou um investimento estratégico de 100 milhões de dólares em equity na Anchorage Digital, reforçando a infraestrutura cripto regulada.

A TRM Labs alcançou uma avaliação de 1Bvaluationfollowinga70 milhões na Série C, destinada a expandir a infraestrutura de inteligência cripto.

Visão Macroeconómica

A proposta de redução do balanço por Kevin Warsh dificilmente terá espaço de execução no curto prazo, mas há vias possíveis no futuro.

A combinação de políticas “cortes de taxas + redução do balanço” é o aspeto mais enigmático das propostas de Kevin Warsh. O próprio Warsh refere que a redução do balanço pode conter a inflação, criando margem para cortes de taxas. No entanto, esta política atua em sentido oposto aos cortes e conflita com os objetivos da administração Trump de estimular o crescimento económico e reduzir custos da dívida. A redução do balanço retira liquidez ao sistema financeiro. Quando as reservas são insuficientes, os bancos tendem a reduzir a atividade de market making, agravando a escassez de liquidez e potenciando riscos financeiros. O contexto financeiro atual não sustenta a implementação desta estratégia por Warsh no curto prazo. Um caminho provável será a Fed focar-se nos cortes de taxas no presente mandato presidencial e equacionar a redução do balanço no próximo.

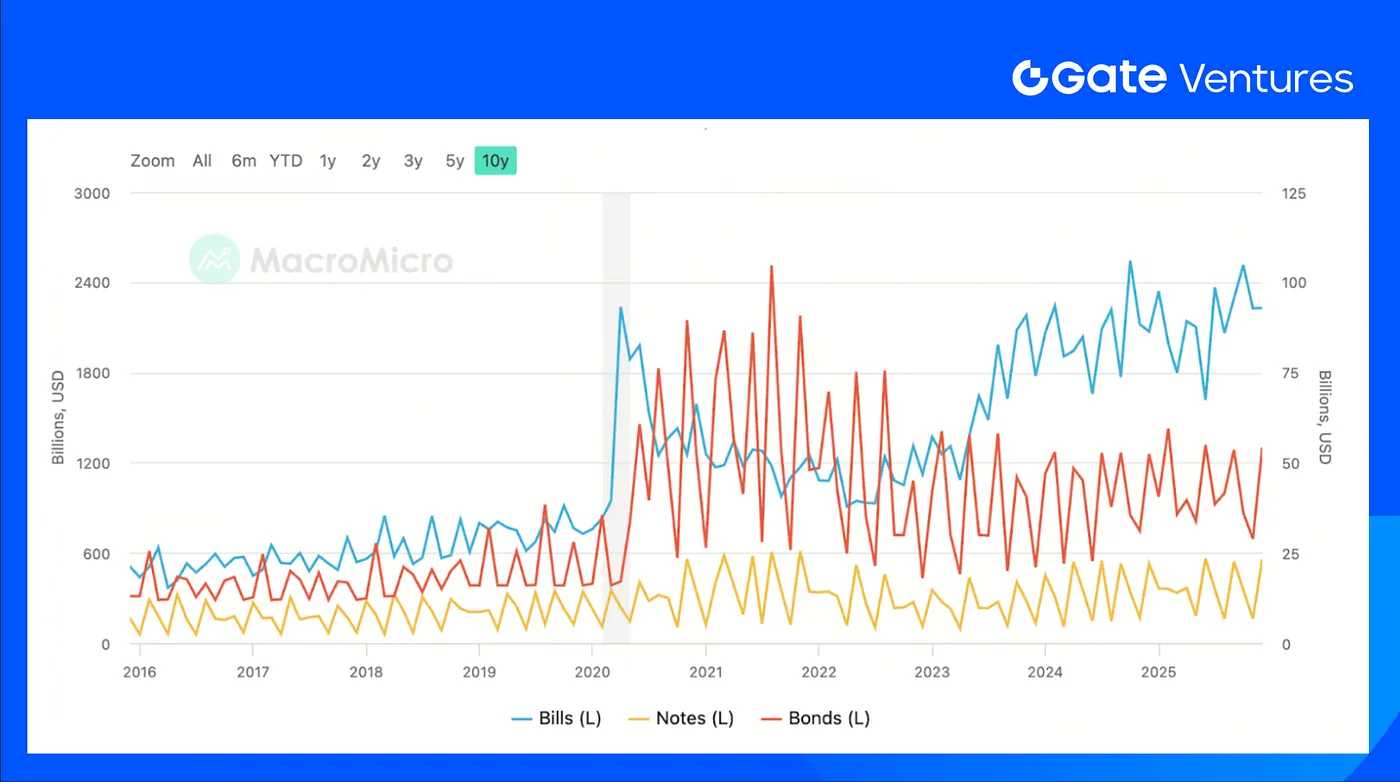

Trump pretende baixar as taxas de juro e os custos da dívida através da Fed. Caso Kevin Warsh recuse expandir o balanço, a Fed deixará de subsidiar o défice orçamental, pondo fim à coordenação expansionista entre política fiscal e monetária. Um compromisso possível seria cortes de taxas mais agressivos pela Fed e, em paralelo, o Tesouro dos EUA ajustar a estrutura de emissão de dívida, aumentando o peso dos bilhetes do Tesouro de curto prazo. Cortes de taxas pressionariam as yields de curto prazo, permitindo ao Tesouro baixar custos de financiamento e evitando o impacto negativo de uma expansão limitada do balanço nas taxas de longo prazo. Na verdade, o Tesouro norte-americano já tem reforçado a proporção de dívida de curto prazo emitida, havendo ainda espaço para aumentos futuros.

Os dados a publicar esta semana incluem estatísticas de emprego nos EUA, vendas a retalho, importações e exportações, vendas de habitação e IPC. O fecho do governo federal atrasou a divulgação do relatório de emprego de 6 para 11 de fevereiro e do IPC para o dia 13. Estima-se que o crescimento do emprego tenha subido de 50 mil em dezembro para 70 mil em janeiro e que a taxa de desemprego tenha estabilizado nos 4,4%, com o crescimento salarial a desacelerar para 3,6% face aos 3,8%. (1, 2)

Na semana anterior, o índice dólar dos EUA valorizou de forma estável, aproximando-se do patamar dos 98$ na sexta-feira, refletindo a reprecificação gradual do mercado após a nomeação do novo presidente da Fed. (3)

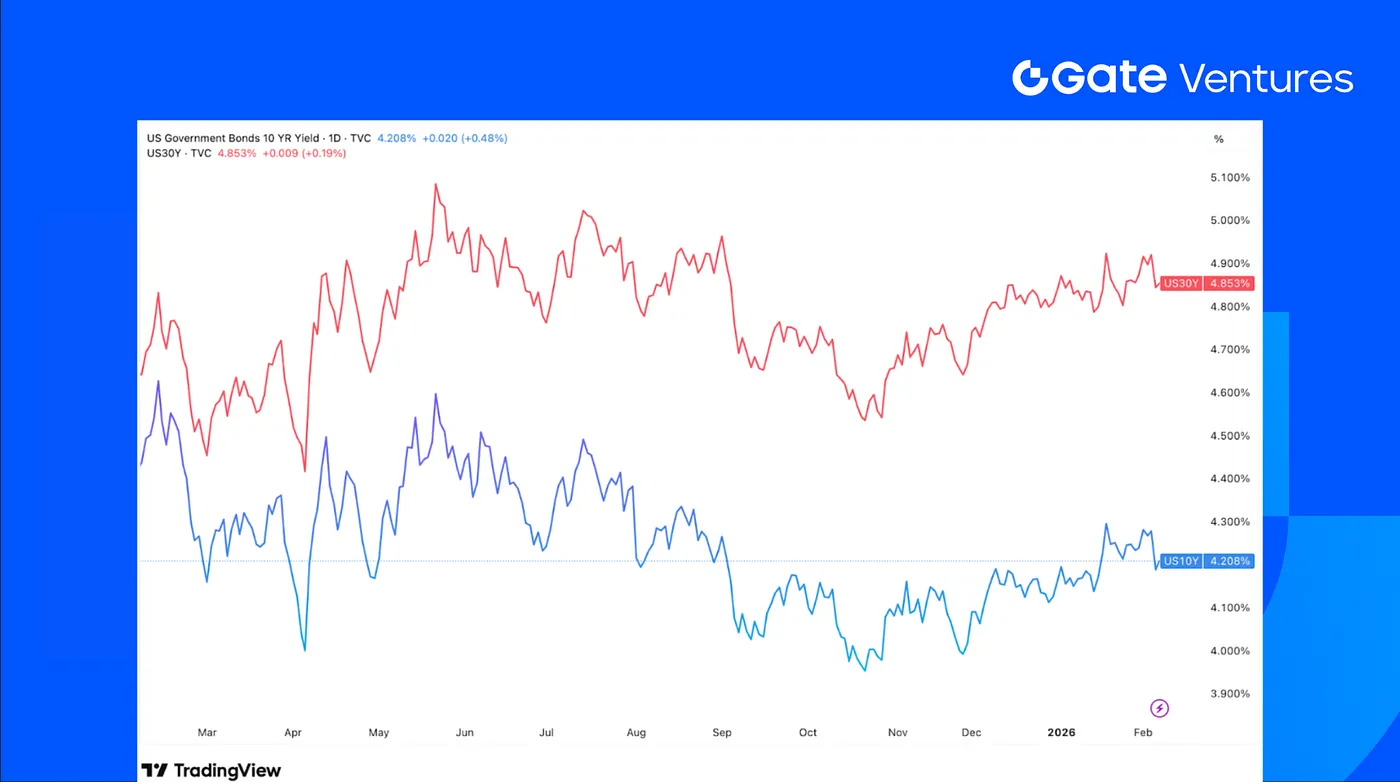

As yields das obrigações do Tesouro dos EUA mantiveram-se praticamente inalteradas, com os investidores a ponderar a resiliência da economia norte-americana. O aumento do sentimento do consumidor, aliado ao relatório ADP de emprego abaixo do esperado, deixaram margem de decisão ao investidor. (4)

O ouro registou forte volatilidade, oscilando entre 4,400to5 000, tendo a CME Group aumentado pela terceira vez desde 13 de janeiro os requisitos de margem para contratos de ouro e prata. (5)

Visão Geral dos Mercados Cripto

1. Principais Ativos

O BTC caiu 8,6% na última semana e o ETH 7,9%, ambos com saídas recorde de ETF, cerca de 689.2M(BTC)and149,1M (ETH). O rácio ETH/BTC manteve-se estável, subindo apenas 0,75%, evidenciando ausência de rotação clara para ETH apesar da queda. O sentimento geral permanece fraco, com o Fear & Greed Index ainda em “Medo Extremo”, nos 14 pontos. (6) (7)

No segmento dos grandes investidores, a pressão vendedora destacou-se. A Trend Research liquidou toda a sua posição em ETH ao longo de oito dias, vendendo cerca de 658 168 ETH (~1.35B)atanaveragepriceofabout2 058, bastante abaixo do custo estimado de 3,104cost.Meanwhile,Bitminestillholdsroughly4.2METHboughtataround3 600–3 900 em média. Com o ETH perto de 2,100,thispositionissittingonanestimated2 100, esta posição regista uma perda por realizar estimada de 7,5 mil milhões. (8) (9)

2. Capitalização Total de Mercado

A capitalização total do mercado cripto caiu 7,6% no período. Excluindo BTC e ETH, o mercado alargado perdeu 5,65%, evidenciando menor pressão vendedora nos ativos não-majors. O segmento de altcoins, sem o top 10, recuou 4,7%, mostrando que tokens de menor capitalização também corrigiram, mas de forma algo menos acentuada que o mercado global.

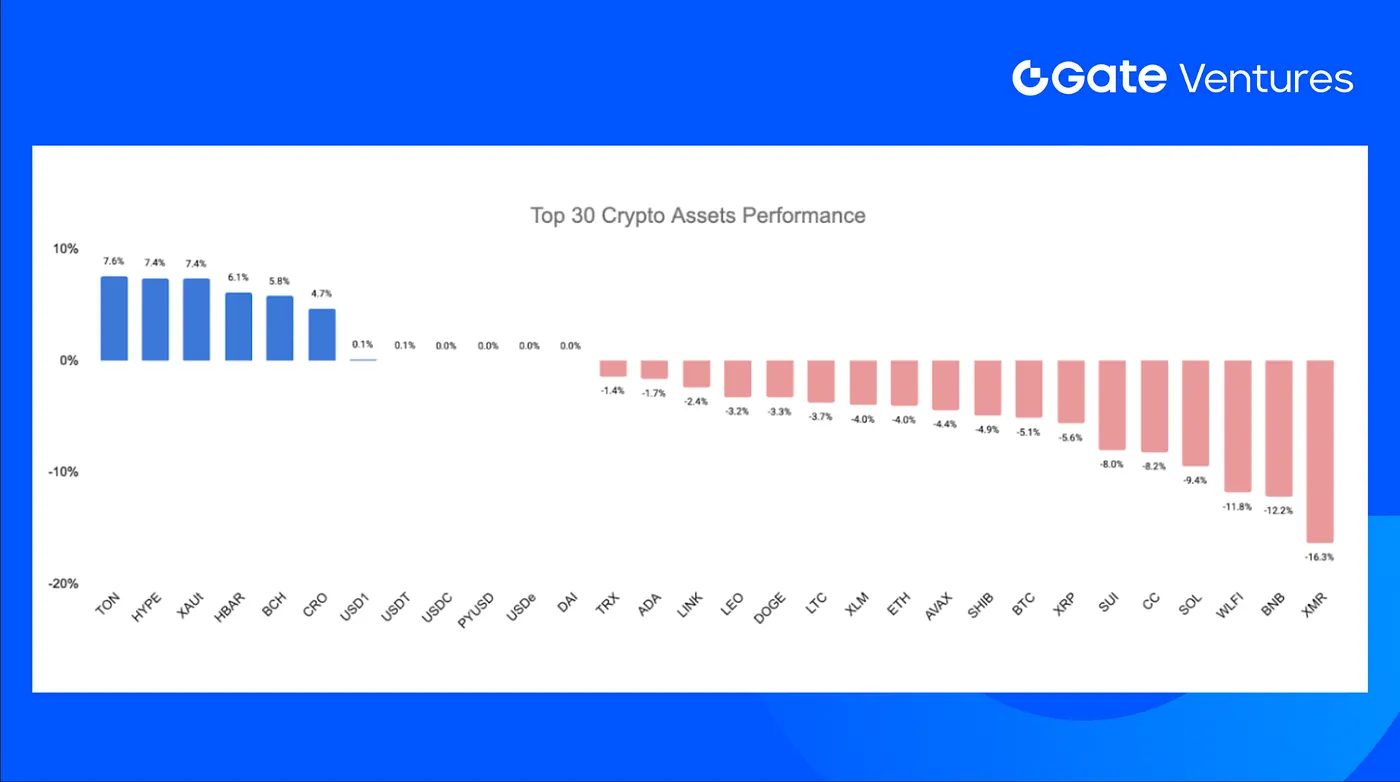

3. Desempenho dos 30 Principais Ativos Cripto

Entre as 30 maiores criptomoedas por capitalização de mercado, os preços recuaram em média 2,8%, com TON, HYPE e XAUt a liderar as subidas.

HYPE valorizou 7,4%, sustentado por vários catalisadores de ecossistema. O HIP-4 introduziu negociação de resultados e opções delimitadas, aumentando o volume de trading, o interesse aberto em futuros e a participação do segmento retalhista. A tração institucional também cresceu com a integração da Ripple Prime à Hyperliquid para acesso a derivados DeFi e cross-margin, diversificando fontes de liquidez. Paralelamente, a estratégia de tesouraria da Hyperion DeFi de usar HYPE como colateral em opções on-chain deverá gerar rendimento adicional e aprofundar a procura no ecossistema. (10) (11)

4. Lançamento de Token

$TRIA (Tria) é o token utilitário nativo que suporta o ecossistema Tria, um “crypto neobank” self-custodial e infraestrutura de pagamentos cross-chain concebida para unificar despesas, trading e geração de rendimento em múltiplas blockchains numa só conta.

TRIAbegantradingat0,014 e negoceia atualmente em torno de 0.016,implyinganFDVof163 milhões. Está cotado em bolsas de referência como Coinbase, Bybit e Bitget.

Principais Destaques Cripto

1. Polymarket e Circle fazem parceria para liquidação nativa em USDC

A Polymarket celebrou uma parceria com a Circle para migrar o colateral de negociação de USDC.e (USDC bridged) na Polygon para USDC nativo emitido pela Circle, reduzindo a dependência de pontes cross-chain e aumentando a escalabilidade. O USDC nativo é emitido e resgatado diretamente por entidades reguladas da Circle numa base um-para-um com dólares norte-americanos, proporcionando maior eficiência de capital, fiabilidade de liquidação e menores riscos de segurança. A transição procura estabelecer um padrão de liquidação em dólares à medida que a plataforma cresce. (12)

2. CFTC alarga critérios de stablecoins de pagamento a bancos fiduciários nacionais

A Commodity Futures Trading Commission (CFTC) dos EUA republicou e alterou o seu parecer, alargando a definição de emissores elegíveis de stablecoin de pagamento, reconhecendo formalmente bancos fiduciários nacionais como entidades qualificadas. A Staff Letter revista (26–05) esclarece que instituições que prestem custódia e serviços de ativos nos 50 estados podem emitir stablecoins indexadas à moeda fiduciária sob o perímetro regulatório do GENIUS Act, aprovado em julho de 2025. A revisão reflete o alinhamento da política norte-americana com a integração de instituições financeiras reguladas nos quadros de emissão de stablecoins. (13)

3. Pump.fun reforça infraestrutura de trading com aquisição da Vyper

A Pump.fun adquiriu o terminal de negociação Vyper, integrando as suas valências analíticas e de execução no ecossistema da plataforma, enquanto a Vyper encerra o produto independente e migra os utilizadores para o Terminal Pump.fun. A transação prolonga a estratégia da Pump.fun de consolidação da cadeia de valor do trading, do lançamento de tokens à liquidez, execução e ferramentas de dados. Este movimento sucede à aquisição da Padre, em outubro, e ao lançamento do Pump Fund, veículo de investimento focado em projetos em fase inicial para além de memecoins. (14)

Principais Operações de Capital de Risco

**1. Jupiter assegura investimento estratégico de 35MstrategicinvestmentasitbringsPolymarkettoSolana∗∗Solana−basedDEXJupiterannouncedplan

* As informações não se destinam a ser e não constituem aconselhamento financeiro ou qualquer outra recomendação de qualquer tipo oferecido ou endossado pela Gate.

O Supremo Tribunal dos EUA declarou ilegais as tarifas da era Trump, o que poderá originar reembolsos capazes de dinamizar o crescimento económico nominal a curto prazo.

O agravamento das tensões geopolíticas relacionadas com o Irão está a gerar riscos substanciais para o comércio internacional, podendo provocar interrupções nas cadeias de abastecimento, subida dos preços das matérias-primas e mudanças na distribuição global de capital.

Os salários não agrícolas dos EUA recuaram acentuadamente em fevereiro, com parte desta fraqueza a ser atribuída a distorções estatísticas e a fatores externos de carácter temporário.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, que cobre tendências macroeconómicas, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Trump tentou demitir a Governadora do Federal Reserve, Lisa Cook, desafiando ainda mais a independência do Federal Reserve e influenciando seu processo de tomada de decisões.

O FOMC manteve a taxa de juro de referência entre 3,50 % e 3,75 %, registando um voto dissidente a favor de uma redução da taxa, o que revela uma divergência interna inicial. Jerome Powell destacou a elevada incerteza geopolítica no Médio Oriente, sublinhando que a Fed se mantém dependente dos dados e disponível para ajustar a política monetária.

O FOMC manteve a taxa de juro de referência entre 3,50 % e 3,75 %, registando um voto dissidente a favor de uma redução da taxa, o que revela uma divergência interna inicial. Jerome Powell destacou a elevada incerteza geopolítica no Médio Oriente, sublinhando que a Fed se mantém dependente dos dados e disponível para ajustar a política monetária.

Os salários não agrícolas dos EUA recuaram acentuadamente em fevereiro, com parte desta fraqueza a ser atribuída a distorções estatísticas e a fatores externos de carácter temporário.

O agravamento das tensões geopolíticas relacionadas com o Irão está a gerar riscos substanciais para o comércio internacional, podendo provocar interrupções nas cadeias de abastecimento, subida dos preços das matérias-primas e mudanças na distribuição global de capital.

O Supremo Tribunal dos EUA declarou ilegais as tarifas da era Trump, o que poderá originar reembolsos capazes de dinamizar o crescimento económico nominal a curto prazo.

Descubra a AIX9 (AthenaX9), o agente CFO inovador alimentado por IA que está a transformar a análise DeFi e a inteligência financeira institucional. Explore as perspetivas em tempo real sobre blockchain, o desempenho do mercado e saiba como negociar na Gate.

Descubra o que distingue o KLINK e de que forma a Klink Finance está a transformar a publicidade Web3. Analise a tokenomics, o desempenho de mercado, as recompensas de staking e saiba como adquirir KLINK na Gate já hoje.