Resumo

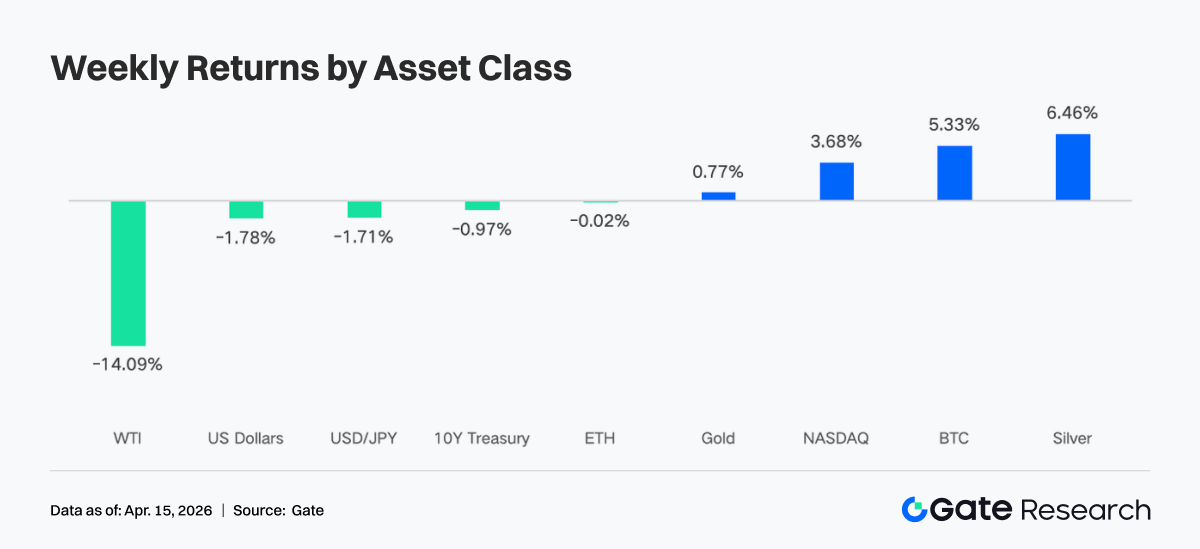

• Na última semana, o apetite por risco melhorou com a distensão geopolítica, o arrefecimento inflacionário e a estabilização das expectativas de política monetária. O petróleo despencou, o índice de volatilidade implícita do S&P 500 recuou e o Bitcoin (BTC) passou a operar na faixa elevada de US$ 68.000 a US$ 73.000.

• Os fluxos de capital se recuperaram com força após a volatilidade anterior. Os ETFs de Bitcoin registraram entrada líquida de aproximadamente US$ 833 milhões na semana — a maior em meses; os ETFs de Ethereum também tiveram ingressos líquidos, sinalizando o retorno da dominância das compras institucionais.

• A estrutura de mercado se inclinou para ativos de alta volatilidade e sensíveis ao macro, concentrando-se em plataformas de primeira linha. O capital fluiu para commodities energéticas, como o petróleo bruto, e a atividade on-chain retornou a ambientes de alta liquidez, como a Uniswap.

• Stablecoins e DeFi apresentaram recuperação estrutural. O USDC tornou-se a principal fonte de liquidez incremental, com capital retornando a protocolos de staking consolidados e aos principais mercados de empréstimo.

• As receitas dos protocolos indicaram realocação de capital para a camada de infraestrutura, com fortalecimento dos protocolos de negociação e liquidação, enquanto os canais de distribuição front-end e as plataformas de tráfego experimentaram arrefecimento.

• O posicionamento no mercado de derivativos divergiu da ação do preço. Apesar da alta, as posições short estavam concentradas, e taxas de fundos negativas coincidiram com o movimento de alta, sugerindo potencial para um short squeeze. A negociação de opções migrou para estratégias de curto prazo e baixa volatilidade.

1. Análise do Foco do Mercado

Na semana passada, Estados Unidos, Irã e Israel chegaram a um cessar-fogo de duas semanas, aliviando o conflito que vinha perturbando os mercados globais. Com o anúncio, os mercados se recuperaram fortemente: ações e títulos subiram, e o petróleo caiu 14%. O índice de volatilidade implícita do S&P 500 recuou para 19,23, fechando abaixo de 20 pela primeira vez desde o início de março.

Paralelamente, os mercados financeiros globais — especialmente o setor de criptomoedas — foram fortemente impactados pelos dados macroeconômicos e pelas expectativas em relação à política do Federal Reserve. Em 10 de abril, o CPI veio abaixo do esperado, sinalizando arrefecimento inflacionário e reduzindo as preocupações com um aperto mais agressivo do Fed — cenário positivo para ativos de risco. Além disso, a ata do FOMC divulgada na semana passada mostrou que o mercado precificou 98,4% de chance de manutenção das taxas de juros em abril. Esse consenso de "esperar para ver" deu suporte estável ao ambiente político e reduziu a incerteza de curto prazo.

Nesse contexto de inflação em desaceleração e expectativas políticas estáveis, o apetite geral por risco melhorou de forma notável. O interesse institucional por criptoativos permaneceu forte, com entradas contínuas em ETFs de Bitcoin à vista fornecendo uma base sólida. Esses impulsionadores macro sustentaram o desempenho do Bitcoin e do Ethereum na semana, permitindo uma recuperação rápida após um breve recuo.

Nas últimas duas semanas, a faixa de negociação do Bitcoin subiu gradualmente, de US$ 63.000–US$ 70.000 para US$ 68.000–US$ 73.000. O nível de US$ 73.000 continua sendo uma resistência-chave, e a confirmação da reabertura do Estreito de Ormuz pode servir como catalisador para uma ruptura. No lado negativo, o BTC encontrou suporte diversas vezes na faixa de US$ 68.000–US$ 69.000, embora cada novo teste tenha enfraquecido levemente a banda de suporte. O mercado já precificou em grande parte as expectativas de conflito prolongado. Atualmente, a negociação de criptomoedas está próxima do piso da faixa, sugerindo que qualquer notícia positiva ou arrefecimento adicional pode elevar os preços, enquanto notícias negativas já foram em grande parte absorvidas.

2. Análise de Liquidez

1. ETFs de BTC Tiveram a Maior Entrada Líquida Semanal em Meses

Na semana passada, os fluxos diários para ETFs de BTC mostraram grande volatilidade. Em 6 de abril, a entrada líquida diária atingiu US$ 471,4 milhões, a maior desde o fim de fevereiro. No entanto, nos dois dias seguintes, com a escalada do risco geopolítico, os fluxos se inverteram para saídas líquidas de US$ 159,1 milhões e US$ 93,9 milhões, respectivamente. Apesar do aumento da volatilidade, os ETFs de BTC registraram entrada líquida semanal de aproximadamente US$ 833,2 milhões, e os ETFs de ETH tiveram entrada de US$ 187 milhões.

Comparado aos cerca de US$ 22,3 milhões da semana anterior, esse é um avanço substancial — o melhor desempenho em meses. O sentimento do mercado oscilou rapidamente entre aversão ao risco e busca por pechinchas, mas os touros retomaram a dominância.

Ranking das entradas líquidas individuais de ETFs de BTC:

-

IBIT (BlackRock): US$ 612,1 milhões de entrada líquida na semana

-

FBTC (Fidelity): US$ 151,7 milhões de entrada líquida na semana

Ranking das entradas líquidas individuais de ETFs de ETH:

-

ETHA (BlackRock): US$ 168,3 milhões de entrada líquida na semana

-

ETHB (BlackRock Staked ETH ETF): US$ 66 milhões de entrada líquida na semana

Em 6 de abril, compradores institucionais entraram agressivamente em meio à incerteza geopolítica, impulsionando um pico de entradas líquidas. Em 7 de abril, após o colapso das negociações entre EUA e Irã e o aumento do risco de fechamento do Estreito de Ormuz, a aversão ao risco se espalhou, gerando dois dias consecutivos de saídas. Isso foi uma reação mecânica de redução de risco a riscos súbitos de guerra, não uma mudança estrutural para um sentimento baixista.

Na noite de 8 de abril, Trump anunciou um cessar-fogo de duas semanas entre os EUA e o Irã. Os preços do petróleo caíram fortemente, as pressões de liquidez diminuíram e a demanda institucional retornou rapidamente. Além disso, os dados do CPI de março, divulgados em 10 de abril, mostraram que, apesar dos efeitos energéticos elevarem a inflação cheia para 3,3%, o CPI núcleo subiu 2,6% ano a ano, abaixo das expectativas, confirmando que as pressões inflacionárias estão controladas e dando mais suporte à recuperação dos ativos de risco. Os fluxos dos ETFs exibiram um padrão de "reentrada acelerada após o esgotamento das más notícias", com o capital retornando após a absorção da incerteza.

2. Liquidez TradFi

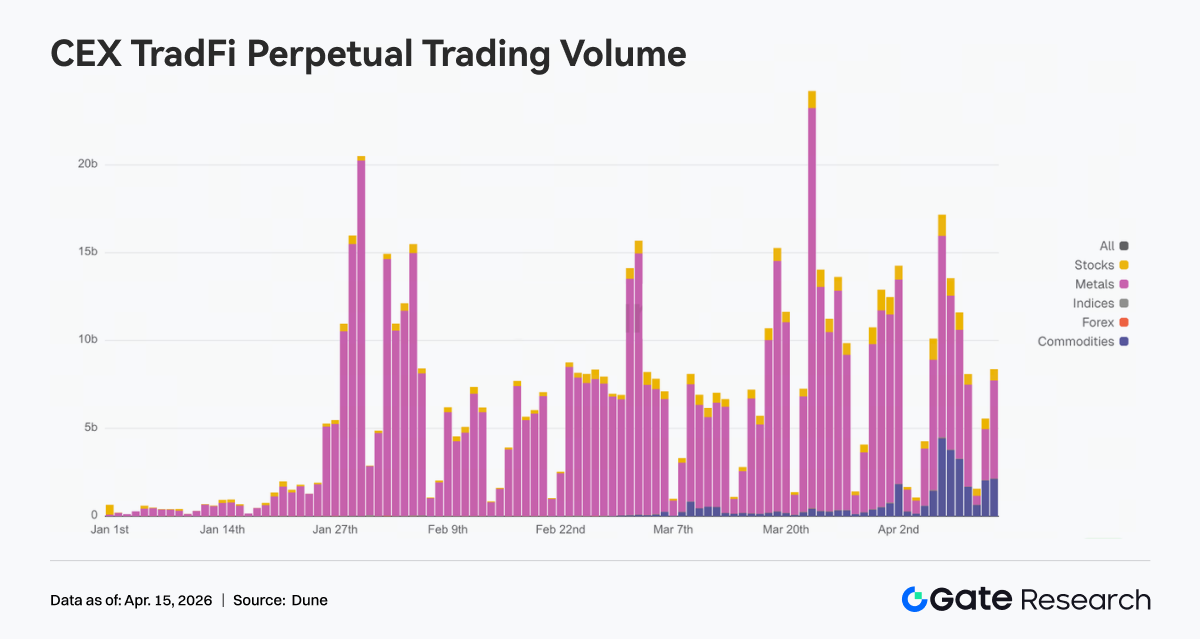

No lado das DEXs, a negociação perpétua TradFi mostrou divergência estrutural significativa nesta semana, com a atividade claramente voltada para ativos de energia. A participação do petróleo bruto WTI aumentou substancialmente, tornando-se o produto dominante, refletindo o fluxo de capital para ativos macro-sensíveis, impulsionado por riscos geopolíticos e volatilidade do petróleo. A participação do Brent também cresceu, reforçando a dominância do setor energético.

Em contraste, ativos tradicionais de refúgio, como ouro e prata, perderam participação, indicando que o capital migrou de posições defensivas para oportunidades de maior beta. Índices de ações como XYZ100 e ações individuais como NVDA mantiveram participação moderada, principalmente como alocações auxiliares. No geral, a estrutura TradFi das DEXs mudou de "liderada por metais preciosos" para "impulsionada por energia", com a lógica passando de hedge para negociação macro de volatilidade, alinhando-se à tendência de capital on-chain fluindo para caminhos de alta frequência.

No lado das CEXs, os volumes de contratos perpétuos TradFi permaneceram elevados, caracterizados por "maior concentração e volatilidade amplificada". Metais preciosos, especialmente o ouro, continuaram a dominar os volumes devido à incerteza macro e às mudanças nas expectativas de inflação. As commodities energéticas tiveram um aumento de volume esta semana, refletindo a demanda de negociação gerada pelos preços do petróleo e eventos macro.

Em termos de timing, os volumes dispararam no meio da semana, impulsionados por dados macro e catalisadores geopolíticos, depois recuaram ligeiramente, mas ainda acima da linha de base anterior. Estruturalmente, a negociação TradFi está se deslocando de um único impulsionador de hedge de risco para um quadro multi-ativos de "ouro + petróleo bruto + índices de ações", refletindo uma transição de estratégias de alocação para negociação de volatilidade macro.

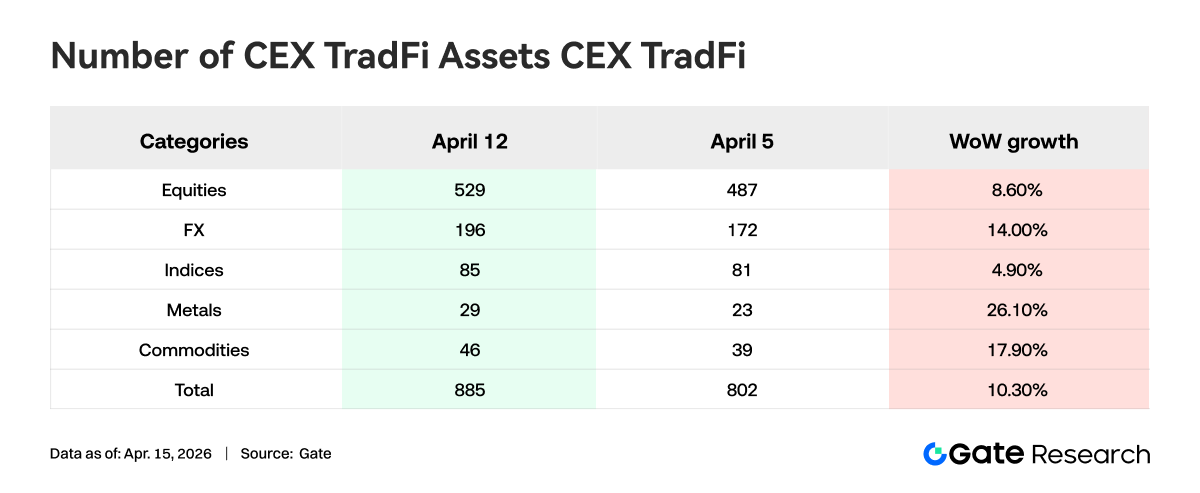

Na semana passada, as categorias de ativos TradFi nas plataformas CEX se expandiram ainda mais. O número de ativos TradFi nas três principais exchanges (apenas TradFi e CFD, excluindo contratos perpétuos) subiu de 802 para 885, um crescimento semanal de 10,3%.

Entre eles, os metais tiveram o maior aumento — de 23 para 29, alta de 26,1% na semana; as commodities vieram em seguida, subindo de 39 para 46, um aumento de 17,9%.

Tomando o XAUT, o ativo TradFi de maior volume, como exemplo para analisar a profundidade do livro de ordens (Delta). Na semana passada, o livro de ordens do XAUT mostrou uma característica de "fraco a forte", com a liquidez se recuperando gradualmente.

Por volta de 8 de abril, os preços do XAUT se recuperaram rapidamente, o Delta positivo aumentou significativamente e a profundidade dos lances se fortaleceu, indicando que o capital estava ativamente elevando ordens e fornecendo liquidez compradora.

No entanto, entre 9 e 12 de abril, apesar dos preços se consolidarem em níveis elevados, o Delta do livro de ordens tornou-se negativo novamente, refletindo pressão vendedora persistente nas máximas e divergência crescente no mercado.

Notavelmente, durante o fim de semana, o Delta positivo se recuperou novamente, acompanhando a força do preço, indicando que a liquidez compradora retomou a dominância e o sentimento do mercado melhorou.

No geral, a estrutura de profundidade do XAUT mostra que, no contexto de alta dos preços do ouro, o capital migrou da redução defensiva para a realocação. A liquidez de curto prazo melhorou marginalmente, mas a oferta ainda está no topo. Será preciso monitorar se a demanda compradora se sustenta.

3. Insights de Dados On-Chain

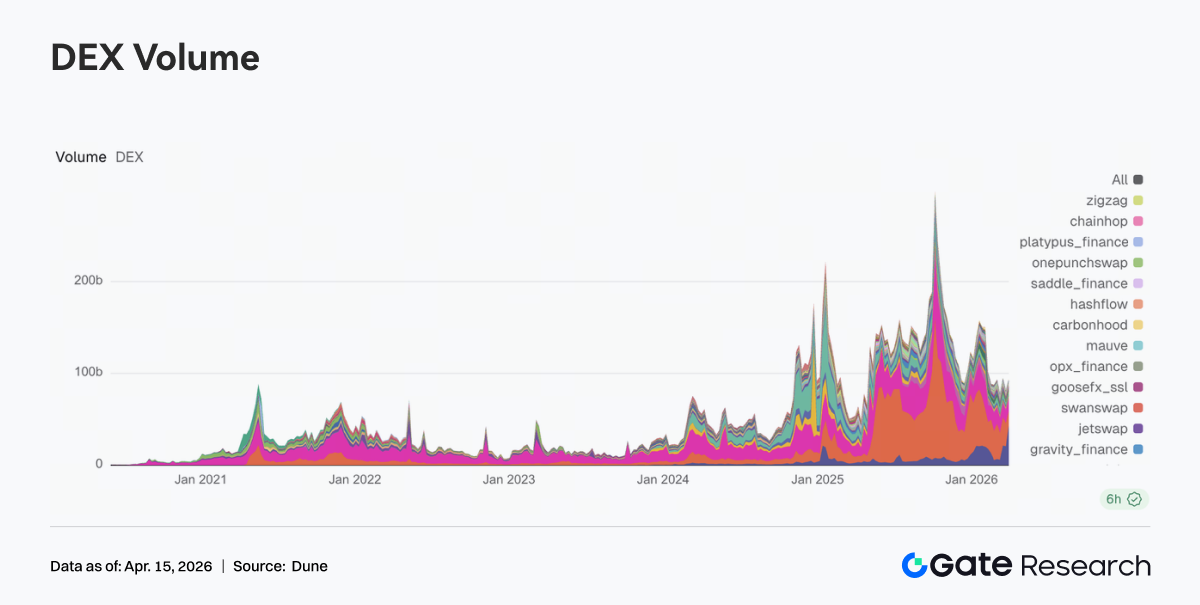

A Uniswap recuperou o primeiro lugar em volume de negociação DEX, com US$ 13,85 bilhões na semana, seguida pela PancakeSwap, com US$ 10,33 bilhões. Em relação à semana anterior, a PancakeSwap caiu enquanto a Uniswap cresceu significativamente, indicando capital voltando para plataformas com liquidez mais profunda e pares mais maduros.

O ecossistema Base (Aerodrome, Bisonfi, etc.) absorveu parte do capital ativo. O ecossistema Solana (Whirlpool, Raydium, Humidifi, etc.) teve declínio generalizado, sugerindo que a atividade dentro do ecossistema Solana não se espalhou.

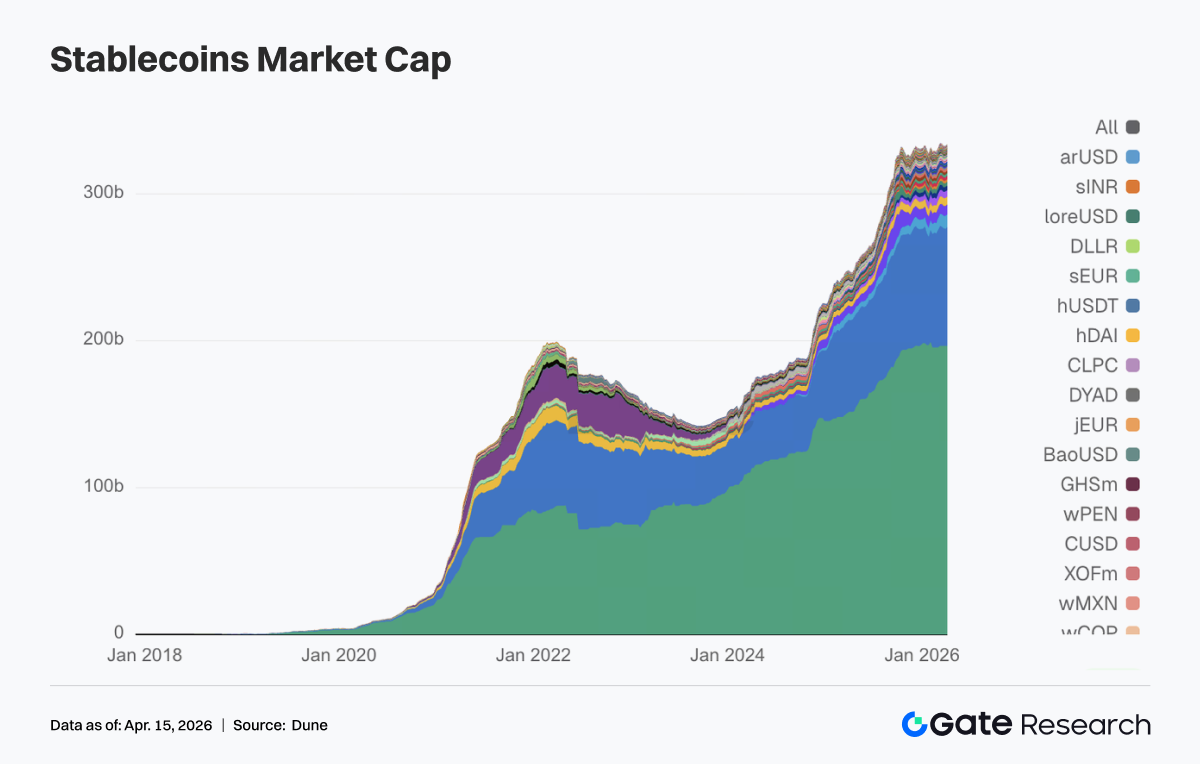

2. Oferta de Stablecoins Permanece Alta, USDC Torna-se a Principal Fonte de Liquidez Incremental

Esta semana, o setor de stablecoins não apresentou grandes flutuações, com a oferta total em níveis elevados e o rebalanceamento estrutural em andamento. O USDT ficou praticamente estável, indicando uma base de liquidez em dólar americano sólida.

O USDC subiu de US$ 798,68 bilhões para US$ 810,49 bilhões, tornando-se a fonte mais proeminente de liquidez incremental nesta semana, refletindo a realocação de capital para ativos em dólar voltados para liquidação.

As stablecoins descentralizadas USDS, USDe, DAI e GHO caíram ligeiramente, indicando falta de impulso coordenado no setor.

Na margem, USDG e PYUSD registraram crescimento, sugerindo rotação contínua de capital para stablecoins focadas em pagamentos e recém-lançadas.

3. Staking Líquido Tem Recuperação Ampla, ETH e SOL Lideram a Reconstrução de Posições

Esta semana, os principais protocolos de staking líquido se recuperaram dos recuos anteriores. No lado do ETH, o TVL da Lido se recuperou para acima de US$ 21 bilhões, a Rocket Pool voltou a US$ 1,3 bilhão, e os protocolos principais recuperaram força.

O ecossistema Solana se recuperou em paralelo, com o Sanctum Validator LST subindo para US$ 1,13 bilhão, e Jito e Jupiter Staked SOL apresentando crescimento significativo.

No geral, após essa recuperação, o capital retornou primeiro aos protocolos dominantes. A iteração de produtos da Lido nos últimos meses (EarnETH, EarnUSD e mecanismos de proteção contra primeira perda) refinou ainda mais a segmentação de rendimento e risco, tornando-se mais adequada às necessidades institucionais e podendo aumentar a disposição do grande capital de retornar.

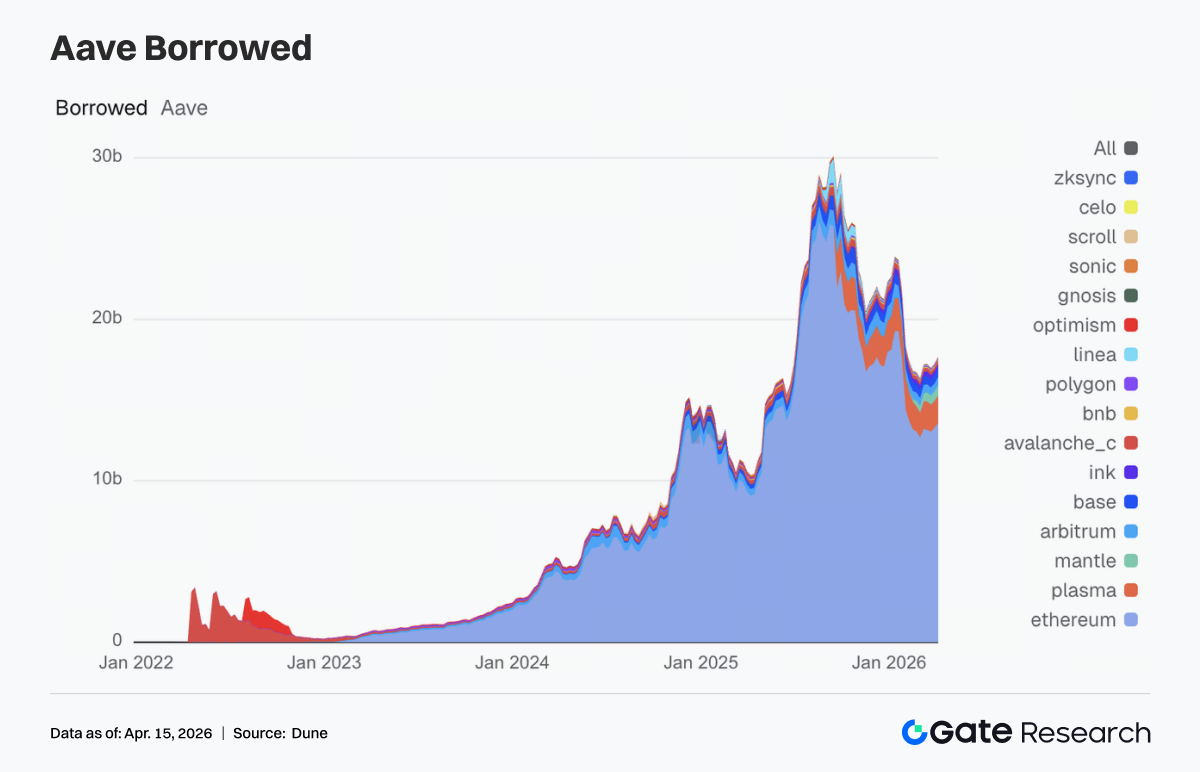

4. Volume de Empréstimos da Aave se Recupera; Mercado Principal, Mantle e Plasma Lideram o Crescimento

O volume total de empréstimos da Aave cresceu de US$ 17,25 bilhões para US$ 17,69 bilhões. O mercado principal Ethereum subiu de US$ 13,27 bilhões para US$ 13,57 bilhões, tornando-se o principal motor do crescimento.

A Plasma subiu de US$ 1,66 bilhão para US$ 1,71 bilhão, e a Mantle, de US$ 0,59 bilhão para US$ 0,64 bilhão. Base e Arbitrum também se recuperaram para cerca de US$ 0,517 bilhão, indicando uma recuperação sincronizada da demanda de empréstimos em várias redes.

Avalanche, BNB Chain, Polygon e outros mercados secundários tiveram mudanças limitadas. A demanda incremental por empréstimos ainda se concentrou em ecossistemas com a liquidez mais profunda e a maior eficiência de capital.

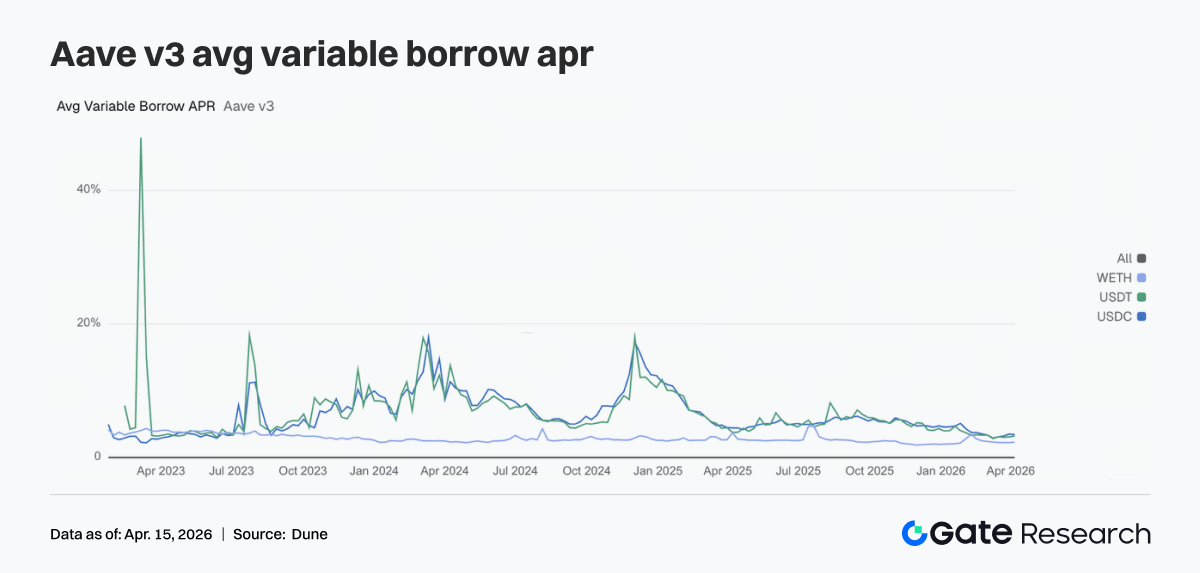

5. Taxas de Empréstimo da Aave Divergem: USDC Cai, USDT e WETH Sobem

As taxas dos três ativos principais da Aave divergiram. A taxa de juros flutuante anualizada do USDC caiu de 3,51% para 3,42%, indicando leve alívio na pressão de funding. O USDT subiu de 3,10% para 3,22%, e o WETH, de 2,23% para 2,29%, com os custos de empréstimo se deslocando para estes dois últimos.

Essa estrutura geralmente sugere que, embora a demanda total por empréstimos esteja se expandindo, os empréstimos incrementais não estão mais concentrados em USDC; parte retornou ao USDT para giro de liquidez e ao ETH para gerenciamento de posições.

Olhando adiante, se o Aave V4 implementar com sucesso o isolamento de risco e o roteamento entre mercados, a divergência das taxas entre ativos pode se ampliar ainda mais. Os dados desta semana oferecem sinais iniciais nesse sentido.

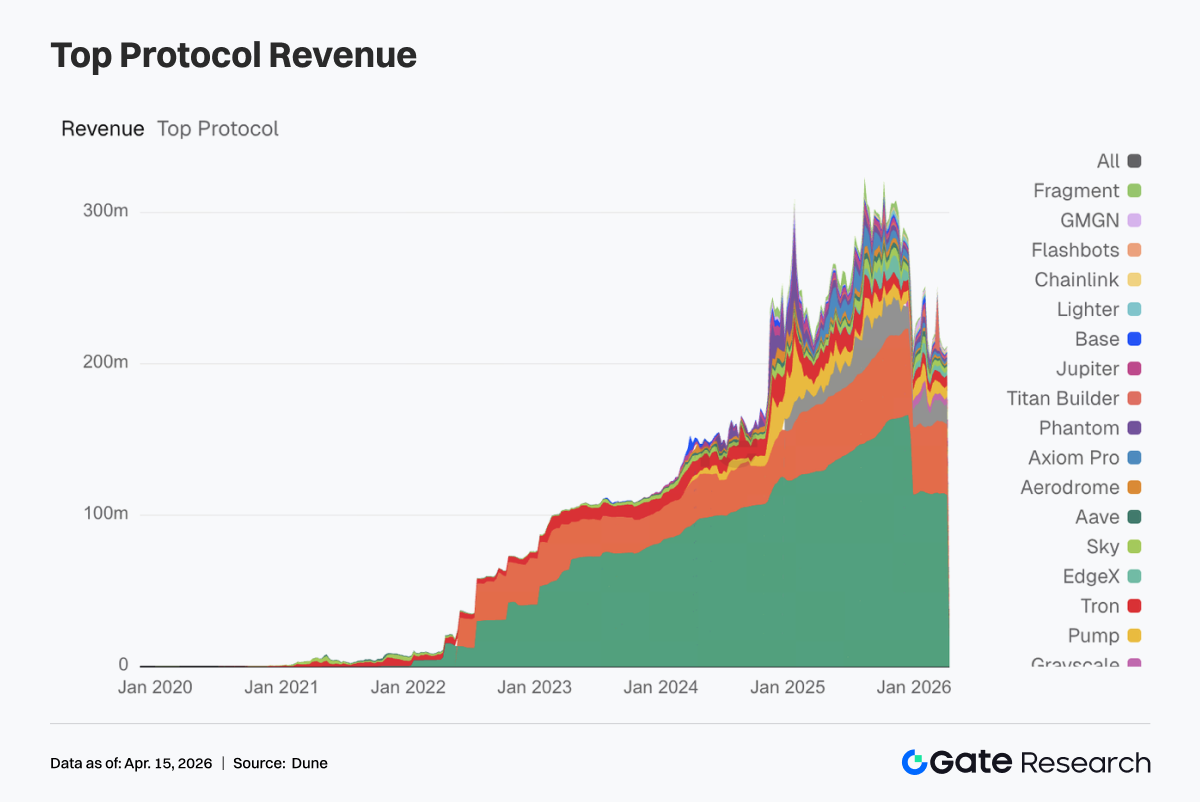

Esta semana, a receita dos protocolos não mostrou flutuações anormais. Tether e Circle permaneceram nas duas primeiras posições, indicando que a emissão de stablecoins continua sendo a base de receita mais resiliente do ecossistema cripto.

Entre os protocolos de infraestrutura de negociação, a Hyperliquid viu sua receita subir de US$ 11,323 milhões para US$ 13,677 milhões; a Titan Builder saltou de US$ 0,558 milhão para US$ 1,438 milhão; e a Aerodrome avançou de US$ 1,113 milhão para US$ 1,96 milhão — sinal de que capital e fluxos de negociação estão retornando a camadas de infraestrutura mais eficientes.

As plataformas de front-end e distribuição tiveram recuos. A receita da Phantom caiu de US$ 1,976 milhão para US$ 1,332 milhão; a Jupiter, de US$ 1,541 milhão para US$ 0,928 milhão — indicando arrefecimento nas camadas de entrada de usuários e agregação de tráfego.

A receita da Aave subiu para US$ 1,441 milhão. Embora o aumento tenha sido modesto, sua posição permaneceu estável, e a qualidade dos lucros dos protocolos de empréstimo ainda supera a das plataformas de negociação de alto giro.

No geral, o sinal da tendência de receita é claro: o mercado não abandonou a narrativa de negociação; o capital está sendo realocado para infraestrutura com maior eficiência de execução, liquidação mais robusta e fluxos de caixa mais estáveis.

4. Acompanhamento de Derivativos

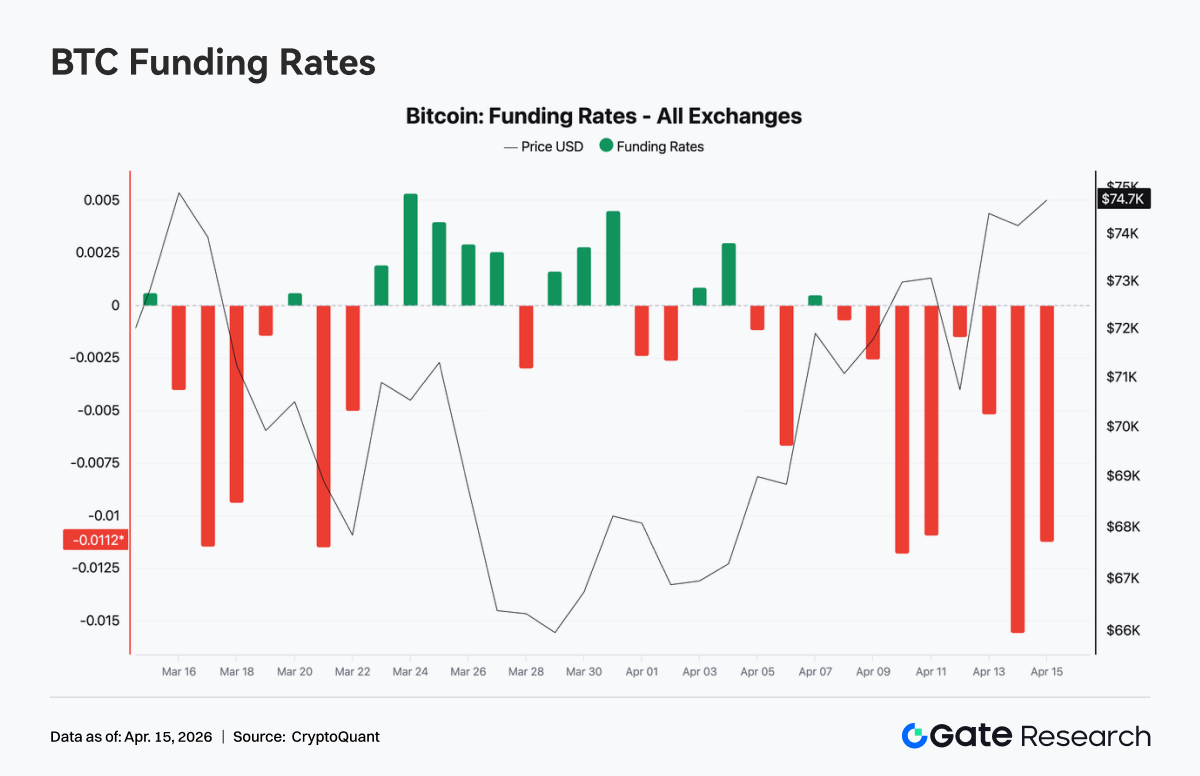

4.1 Taxa de Fundos do BTC Fica Profundamente Negativa, Preço se Fortalece e Juros em Aberto Retornam a Níveis Elevados

Na semana passada, a taxa de fundos do BTC permaneceu persistentemente negativa, atingindo um extremo de -0,015 por volta de 13 de abril, refletindo o domínio do sentimento baixista no mercado de contratos perpétuos e posições short cada vez mais lotadas.

Simultaneamente, o preço à vista se recuperou de US$ 69.000 para acima de US$ 74.000, formando uma divergência clássica de preço subindo enquanto as taxas de fundos são negativas. Esse quadro normalmente indica que os vendidos precisam pagar funding para suportar a pressão de alta, criando risco de short squeeze. No geral, o mercado é dominado pelo sentimento baixista, com o preço impulsionado pela demanda à vista ou por compras estruturais. No curto prazo, a probabilidade de cobertura de vendidos e aceleração do movimento de alta aumenta.

O total de juros em aberto de BTC em todas as exchanges se recuperou rapidamente na semana passada, subindo de aproximadamente US$ 22,5 bilhões para US$ 25,3 bilhões, acompanhando o preço que rompeu US$ 74.000 — sinal de retorno de capital alavancado ao mercado. Por volta de 11 de abril, os juros em aberto caíram fortemente por um breve período, provavelmente devido a liquidações/desalavancagem forçada, mas se recuperou rapidamente e atingiu novas máximas. Esse padrão de "desalavancagem primeiro, realavancagem depois" geralmente sinaliza que posições fracas foram eliminadas e capital seguidor de tendência preencheu o espaço.

Combinando taxas de fundos persistentemente negativas e juros em aberto em alta, a estrutura atual dos juros em aberto ainda é dominada por posições short e de hedge. O mercado está em um estado de alta alavancagem, com divergência entre touros e ursos, mas com inclinação baixista. Se os preços continuarem subindo, o espaço para short squeeze permanece substancial.

4.2 Concentração em Vencimentos de Curto Prazo por Eventos; Posicionamento Defensivo no Médio-Longo Prazo

A negociação de opções apresentou uma característica claramente orientada por eventos. Os volumes de opções mensais e diárias aumentaram. O volume diário de opções atingiu o pico em 10 de abril, com traders de curto prazo montando posições em torno da reversão de volatilidade pós-cessar-fogo. As opções mensais tiveram volumes concentrados durante a janela de expectativas de cessar-fogo em 7–8 de abril, refletindo a realocação institucional de médio prazo em torno do evento geopolítico.

Os volumes de opções semanais continuaram caindo, pois a faixa de 1 a 2 semanas carecia de um consenso direcional claro. Em termos de estrutura de prazos, a negociação se concentrou em contratos com vencimento no mesmo dia e na sexta-feira seguinte. A demanda de hedge de curto prazo foi forte, enquanto a atividade na ponta médio-longo prazo diminuiu, com posições geralmente neutras.

Em negociações em bloco, as estratégias para BTC focaram em arbitragem de estrutura de prazos — por exemplo, comprar volatilidade de curto prazo e vender volatilidade de médio prazo. Para ETH, as estratégias se concentraram na venda de prêmio, incluindo short straddles, indicando que o mercado está negociando estrutura de volatilidade e faixas, em vez de expectativas direcionais fortes.

4.3 Prêmio Defensivo Persiste, mas Sentimento Baixista se Alivia Marginalmente

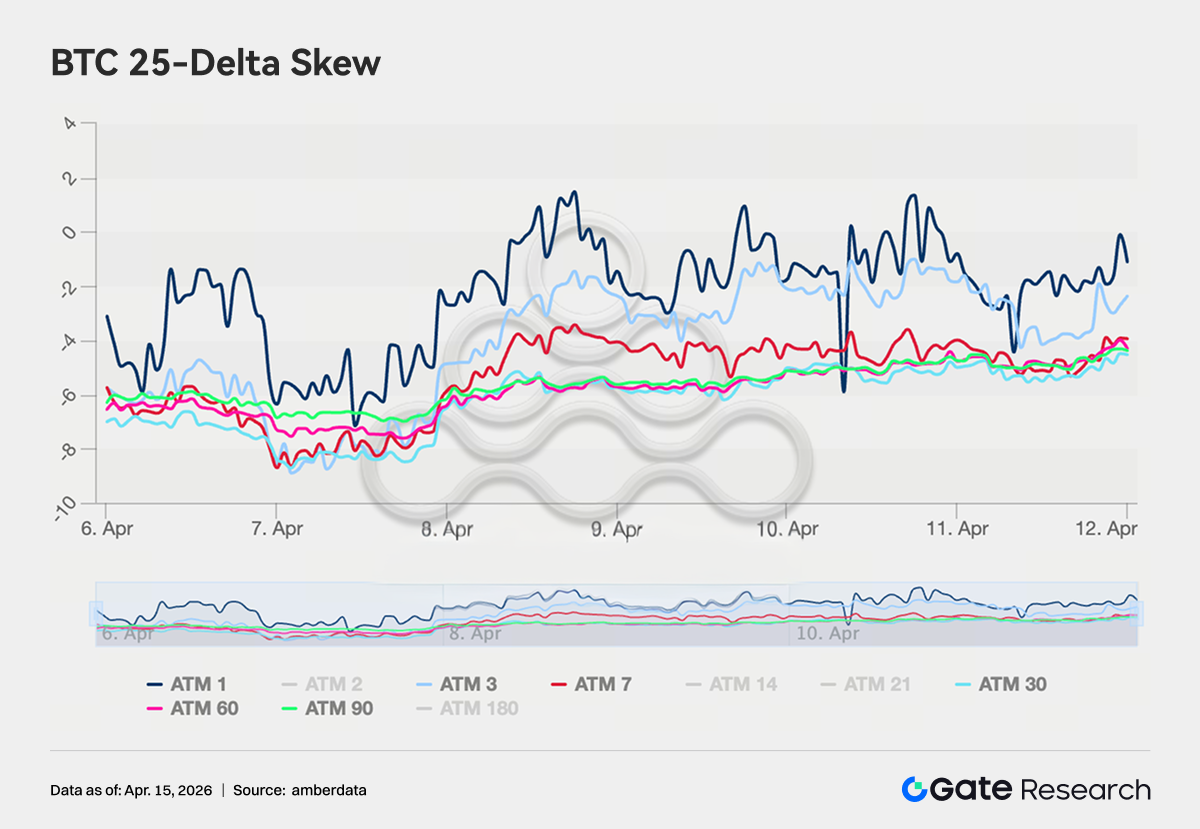

O 25-delta skew do BTC permaneceu na faixa de -4 a -8 de volatilidade em todos os vencimentos, com prêmio de puts dominando, indicando que a demanda por proteção contra quedas persiste. No entanto, em comparação com a faixa de -8 a -11 no final de março, o skew subiu de 2 a 3 pontos de volatilidade, sugerindo um alívio marginal do sentimento baixista.

O skew do ETH subiu de forma mais notável, da faixa anterior de -5 a -8 para -3 a +2, com alguns vencimentos se aproximando da simetria, sugerindo uma convergência significativa na precificação do risco de cauda negativa.

No entanto, o skew de longo prazo ainda não se tornou positivo. As posições institucionais não migraram totalmente para o modo de risco, refletindo apenas uma convergência de posições defensivas, sem a remoção completa dos hedges de queda.

4.4 DVOL Retorna à Faixa de Referência; Prêmio de Volatilidade Entra em Fase de Compressão

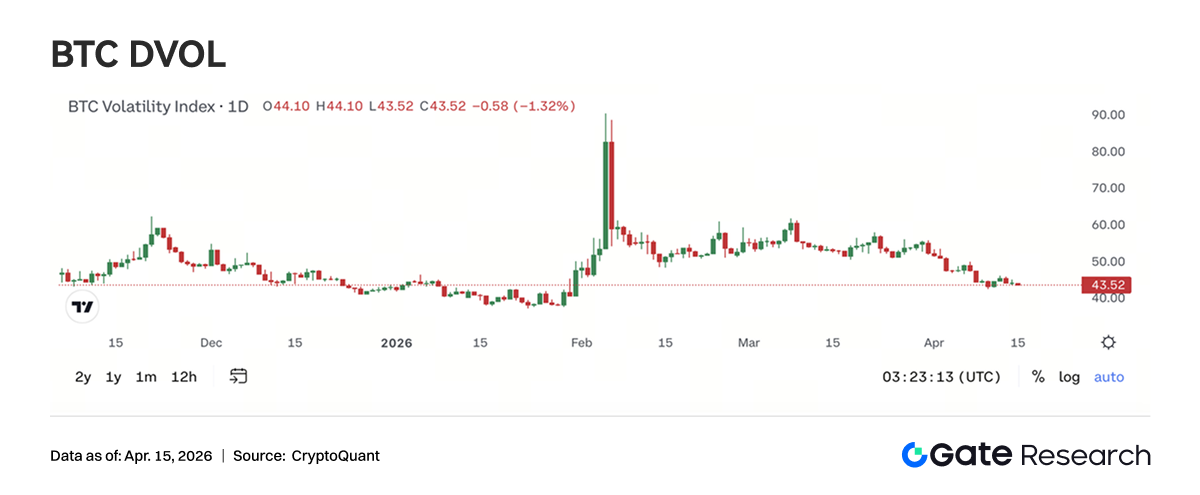

O DVOL do BTC está atualmente em aproximadamente 44,76 — uma queda substancial em relação ao extremo acima de 90 desencadeado pelo conflito geopolítico no início de fevereiro, retornando essencialmente à faixa de referência de meados de janeiro. O cessar-fogo em abril só o empurrou brevemente para cima (de 45 para 50), antes de recuar rapidamente, indicando que o mercado não atribui mais um prêmio de volatilidade elevado a um único evento geopolítico.

Atualmente, o DVOL do BTC está sendo negociado na faixa de suporte da média de seis meses de 45 a 48. Se cair para 40, entraria em território de volatilidade historicamente baixa. O DVOL do ETH está agora em torno de 65,50, também retornando aos níveis pré-conflito, mas ainda cerca de 20 pontos de volatilidade acima do BTC.

Combinando com a dominância de estratégias como short straddles e short volatility em negociações em bloco, o consenso do mercado é de baixa volatilidade e negociação em faixa. A volatilidade implícita geral entrou no estágio final de compressão. Embora o espaço de retorno para estratégias vendedoras tenha se estreitado, também oferece melhores pontos de entrada para estratégias compradas de volatilidade de médio prazo.

5. Perspectivas

6. Atualizações de Negócios Institucionais da Gate

Desempenho do Copy Trading: Estrutura Otimizada, Superação Consistente do Mercado

• Tanto a negociação à vista quanto a de derivativos superaram o mercado geral, com derivativos liderando o setor.

• Após atualizações iterativas nas estruturas de taxas de market-making e regras de avaliação, a atividade de clientes de nível médio aumentou significativamente, e a estrutura geral de negociação continuou melhorando.

CrossEx: Volume e Ativos Atingem Novos Recordes, Acelerando a Integração com Plataformas de Gestão de Ativos

• O programa de incentivos contínuo impulsionou o crescimento dos depósitos e do volume de negociação. Vários clientes migraram para negociação ao vivo e implantação de estratégias, com volume de negociação e ativos sob gestão atingindo novos recordes.

• A integração com plataformas de gestão de ativos e serviços de empréstimo OTC continua avançando.

Negócio de Capital: Demanda em Recuperação, Divergência Estrutural

• Produtos flexíveis e empréstimos de margem cruzada tiveram crescimento significativo.

• A demanda de empréstimos para ativos de alto rendimento, como ETH e USDT, se recuperou substancialmente.

Progresso Técnico: Desempenho e Funcionalidade Ambos Aprimorados

• WebSocket SBE lançado, melhorando a eficiência da transmissão de dados.

• Chatbot de IA para atendimento ao cliente implantado inicialmente, aprimorando gradualmente as operações de BD e o suporte ao cliente.

Fontes de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de pesquisa em blockchain e criptomoedas, oferecendo conteúdo aprofundado que inclui análise técnica, insights de mercado, pesquisa setorial, previsões de tendências e análise de políticas macroeconômicas.

Isenção de Responsabilidade

O mercado de criptomoedas envolve alto risco de investimento. Recomenda-se que os usuários realizem uma pesquisa completa e compreendam a natureza dos ativos e produtos relevantes antes de tomar decisões de investimento. Gate não se responsabiliza por qualquer perda ou dano decorrente de decisões de investimento.