Atualmente, a capitalização de mercado circulante do setor de jogos cripto está ainda abaixo do total investido por firmas de venture capital nesse segmento. Ao mesmo tempo, 2025 se consolidou como um ano decisivo, com projetos de NFT mudando de rumo e se afastando do termo “NFT”.

O trecho acima foi retirado do relatório 2026 Digital Assets Outlook do The Block.

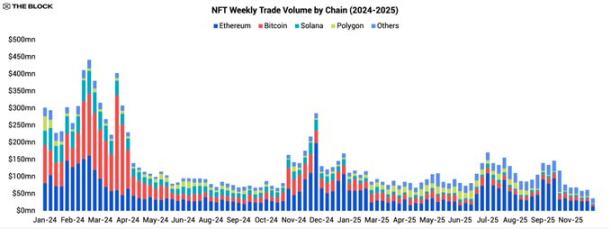

No início de 2025, o mercado de NFT já apresentava sinais de fragilidade e não conseguiu reverter sua tendência de baixa ao longo do ano. Os volumes de negociação em todas as cadeias diminuíram, com a atividade de mercado cada vez mais concentrada em poucos IPs de destaque e programas de incentivo selecionados. A maioria das séries de NFT e nichos teve pouca participação. Os dados deixam claro esse encolhimento: o volume total de negociações de NFT em 2025 foi de apenas US$ 5,5 bilhões, bem abaixo do registrado em 2024, marcando um recuo acentuado em relação ao pico do mercado.

Um mercado de NFT mais enxuto e concentrado

Nesse cenário residual, a Ethereum consolidou ainda mais sua liderança. Em 2025, cerca de 45% do volume de negociações de NFT ocorreu na mainnet da Ethereum. Bitcoin e Solana, que tiveram destaque em 2023–2024 com os booms de “Inscription” e NFTs em SOL, perderam tração desde então. A fatia do Bitcoin no volume de NFTs caiu para aproximadamente 16%, menos da metade do ano anterior, enquanto a da Solana ficou em apenas um dígito.

O recado é direto: o mercado de negociação de NFTs ficou menor e cada vez mais centrado na Ethereum. A liquidez se reduziu, a negociação secundária da maioria das coleções praticamente parou, e blockchains que antes surfavam o hype agora enfrentam dificuldades para manter a atenção dos usuários.

Evolução de plataformas e produtos

Apesar do recuo geral no volume de negociações, o cenário de produtos em 2025 esteve longe de ser estático. Marketplaces e criadores inovaram com novas tecnologias e modelos de negócio, frequentemente indo além dos NFTs como único ativo on-chain.

A mudança da Zora para o modelo de token

A Zora é exemplo dessa transformação. No início do ano, começou a descontinuar recursos de mintagem de NFT e comentários em seu app e, no fim de fevereiro de 2025, lançou uma atualização para “token”. Desde então, cada novo post na Zora é cunhado como um token ERC-20 exclusivo, com fornecimento fixo de 1 bilhão — não mais no formato NFT, único e não fungível.

Essa mudança transforma os posts dos criadores em micro-tokens mais líquidos e fáceis de negociar, ao invés de colecionáveis ilíquidos. O movimento deixa claro: diante de NFTs de uso único, baixa liquidez e fraco valor secundário, os usuários preferem tokens leves, líquidos, fáceis de acumular, negociar e usar em programas de incentivo.

Marketplaces avançam para plataformas completas

A Zora não é a única a ampliar fronteiras. Grandes marketplaces de NFT, como OpenSea e Magic Eden, vêm se posicionando como plataformas multiativos, e não apenas sites de listagem de NFTs. Além do marketplace principal, ambos investiram em funcionalidades de swap de tokens e ferramentas de negociação para acompanhar a liquidez e o interesse dos usuários.

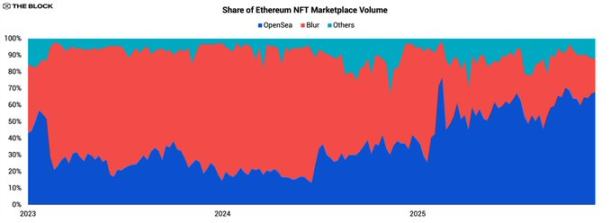

OpenSea recupera a liderança do mercado

O destaque da OpenSea é a retomada da liderança em NFTs na Ethereum. Após quase três anos atrás da Blur, a OpenSea voltou ao topo em 2025 e ampliou sua vantagem.

No início de 2025, a OpenSea tinha cerca de 36% do volume de negociação de NFTs Ethereum/EVM, contra 58% da Blur. Ao final do ano, a participação da OpenSea superou 67%, enquanto a Blur caiu para menos de 24%. Mesmo com queda no volume geral da indústria, o valor negociado em NFTs pela OpenSea cresceu dois dígitos no ano, ultrapassando US$ 1,4 bilhão. Já a Blur viu seu volume anual cair mais de 73%.

Principais eventos do ano

Com a atividade de mercado arrefecida, apenas alguns eventos em 2025 realmente influenciaram a trajetória do setor de NFTs. A maioria girou em torno de distribuições de tokens ligadas a IPs de NFT ou experimentos em verticais com utilidade clara.

Magic Eden lança token da plataforma

O lançamento do token da Magic Eden e seus programas de incentivo foram motores da atividade de mercado no ano. O rollout teve três etapas: airdrop do token ME em dezembro de 2024, ampliação dos mecanismos de staking e negociação em abril de 2025 e anúncio do programa de recompensas retroativas em agosto.

Apesar dos esforços, o volume de negociações do marketplace Magic Eden continuou em queda na maior parte do ano. Altos pontuais de engajamento não compensaram a fraqueza persistente da demanda por NFTs. Isso evidencia uma realidade central de 2025: programas de incentivo movimentam liquidez existente, mas raramente criam nova liquidez em mercados em retração.

Principais IPs de NFT emitem tokens líquidos

Outra tendência relevante é a emissão, por séries líderes de NFT, de “tokens de ecossistema” fungíveis, criando exposição de investimento líquida às suas marcas. Exemplos:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

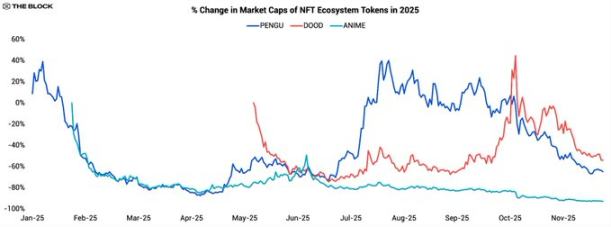

O objetivo é expandir séries de NFT originalmente limitadas e estáticas em grandes ecossistemas de tokens, permitindo que apoiadores negociem, façam staking ou usem em produtos futuros. Mas a variação de preços evidencia o desafio de manter o impulso dos “culture coins” em 2025.

PENGU foi lançado no fim de 2024, subiu quase 40% na primeira semana e depois despencou mais de 90% em três meses. O segundo trimestre teve forte recuperação, com valorizações multiplicadas por dez, mas a segunda metade do ano trouxe nova queda. Até este relatório, PENGU acumula queda anual superior a 60%.

Esse padrão é recorrente: o hype inicial — alimentado por especulação de airdrop e narrativa de marca (com forte presença offline da Pudgy) — se dissipa com o fim dos incentivos e demanda orgânica insuficiente. Com poucos casos de uso claros ou utilidade tangível — além de negociação e promessas vagas de recompensas futuras — e um cenário macro adverso para ativos de risco e “culture coins”, a fraqueza nos preços persiste.

O token DOOD da Doodles teve trajetória parecida, mas em outro ritmo. Caiu quase 75% em dois meses após o lançamento, depois estabilizou e subiu cerca de 160% entre setembro e outubro de 2025. O rali não se sustentou, e ao fim do ano, DOOD acumulava queda de quase 50%.

O token ANIME da Azuki se destaca pela ausência de qualquer recuperação relevante. Após o lançamento, no fim de janeiro de 2025, caiu rapidamente e, diferente de PENGU ou DOOD, não teve rali expressivo. O preço despencou durante o ano, com queda acumulada acima de 90%, sendo o pior desempenho entre os três principais tokens de ecossistema NFT. O esgotamento do mercado com “culture coins” superou de vez a curiosidade inicial.

No total, esses três tokens tiveram retorno anual combinado de cerca de -67%, entre os piores desempenhos do mercado junto com meme coins e índices do setor de jogos (ver Capítulo 1 deste relatório).

A lição não é que o modelo de token de ecossistema seja falho, mas que o mercado de 2025 não tem demanda estrutural por “tokens de cultura”. Em um cenário de liquidez restrita e investidores buscando fluxos de caixa ou utilidade de protocolo, tokens baseados apenas em marca perdem apelo duradouro. Sem mecanismos robustos de queima, participação em receitas ou direitos reais de governança, esses ativos se assemelham a apostas alavancadas em hype de curta duração, não a veículos de valor de IP de longo prazo.

Pudgy Penguins: conquistando o mainstream

Entre as séries de NFT que seguiram construindo no mercado fraco de 2025, Pudgy Penguins se destaca. Em termos de branding e promoção, o projeto viveu um dos anos mais intensos do setor:

- Em janeiro de 2025, a equipe lançou a Abstract, uma blockchain Layer-2 dedicada, na mainnet.

- Walmart e Target seguiram vendendo brinquedos e produtos Pudgy, alcançando um público amplo fora do universo cripto.

- A série animada da Pudgy estreou no YouTube, fortalecendo ainda mais o IP na mídia digital.

- Em agosto, o projeto apareceu em uma parceria esportiva com pintura em carro da NASCAR Darlington.

- Bichos de pelúcia Pudgy apareceram na 2ª temporada de “Platonic”, da Apple TV, e em novembro foi anunciado um teaser de colaboração com o IP “Kung Fu Panda”, da DreamWorks.

Esses fatos mostram que, mesmo com métricas on-chain fracas, IPs de NFT conseguem penetrar na cultura mainstream. Ainda assim, apesar do crescimento da marca, os NFTs Pudgy Penguins tiveram queda de cerca de 75% no preço mínimo ao longo do ano.

Enquanto isso, o token PENGU também caiu cerca de 60% no ano, desempenho um pouco melhor que os NFTs. Para quem busca exposição à marca Pudgy, o token pode ser uma alternativa mais conveniente e líquida, mesmo sem ligação direta com vendas de produtos ou receita de mídia.

O caso Pudgy evidencia um desafio estrutural para projetos e IPs de NFT: avanços positivos de marca não se convertem automaticamente em valorização dos NFTs ou tokens associados. Consumidores do mainstream interagem com a marca por brinquedos, séries e colaborações, mas podem nunca acessar os ativos em blockchain que deram origem à marca.

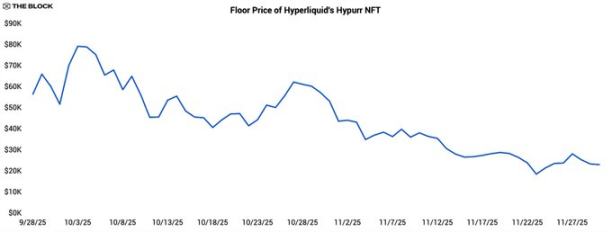

Hypurr NFT da Hyperliquid

Enquanto muitos projetos de NFT migraram para emissão de tokens fungíveis, algumas comunidades de tokens nativos seguiram o caminho inverso, lançando NFTs como distintivos de identidade e credenciais de participação em seus ecossistemas. O Hypurr NFT da Hyperliquid é um exemplo marcante.

O Hypurr foi distribuído a membros da comunidade Hyperliquid conforme regras de elegibilidade, recompensando usuários que negociaram ativamente na plataforma antes do lançamento do token nativo em novembro de 2024. Nos mercados secundários, seu preço inicial superou US$ 55.000, com pico histórico em torno de US$ 79.000, antes de estabilizar em US$ 28.000.

A força inicial veio de vários fatores: comunidade de traders ativa e leal; status de possuir um NFT escasso de uma plataforma bem-sucedida; e expectativas de utilidade futura, como acesso exclusivo, recompensas ou direitos de governança.

Com o tempo e utilidade prática limitada, os preços caíram — reflexo da tendência de realização de lucros e da falta de disposição dos colecionadores em manter NFTs de alto valor apenas como distintivos de identidade ilíquidos no longo prazo.

O caso Hypurr mostra que construir um caminho “token para NFT” em uma comunidade madura e com product-market-fit é viável. Mas reforça a necessidade de clareza sobre o papel desses NFTs — seja como credencial de acesso, ferramenta de fidelidade ou colecionável — para que seu valor vá além do hype inicial.

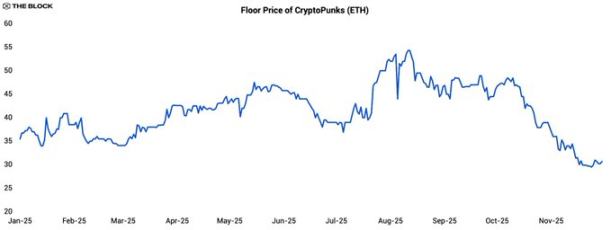

CryptoPunks: rali de curta duração

Mesmo em um ano morno, CryptoPunks atraiu atenção com um breve rali. O preço mínimo subiu cerca de 40% de julho a agosto de 2025, chegando a 54 ETH em julho, antes de cair para cerca de 30 ETH até este relatório.

Chama atenção não só a volatilidade, mas também a mudança na correlação com o Ethereum (ETH). Do início de 2025 até o rali de julho, o coeficiente de correlação do preço mínimo dos Punks com o ETH era de cerca de -0,28, indicando leve correlação negativa.

Durante as três semanas do rali, o coeficiente subiu para 0,24, ainda uma relação fraca. Isso sugere que o rali foi movido por fatores específicos — possivelmente grandes detentores — e não pelo apetite geral de risco do mercado. A virada veio após o pico de preço.

Após a máxima local, a correlação dos Punks com o ETH saltou para 0,87, voltando a ser um proxy de alta volatilidade e beta elevado do ETH. Esse padrão é típico após o estouro de uma bolha: quando os catalisadores específicos desaparecem, o mercado volta a tratar o ativo como aposta alavancada nas oscilações do Ethereum, e não como investimento independente.

NFT/GameFi: o descompasso entre captação e valor realizado

Desde o boom do Axie Infinity, a interseção entre NFTs e games é tema central de investimento, mas os dados de 2025 mostram que o setor ainda não entregou retorno proporcional à grande captação de recursos.

O ritmo diminuiu, mas o capital de risco segue investindo em projetos de NFT e GameFi. Mesmo assim, a captação anual em 2025 foi de apenas US$ 1 bilhão, queda de 65% frente a 2024. O valor de mercado total dos tokens de NFT/games caiu mais de 60% no ano, reflexo tanto da queda de preços quanto do desempenho fraco de muitos projetos lançados.

Mais impressionante ainda, o valor de mercado atual dos tokens de NFT/games está em torno de US$ 14 bilhões, abaixo dos cerca de US$ 19 bilhões captados historicamente pelo setor. Ou seja, aos preços atuais, todo o suprimento circulante poderia ser adquirido por menos do que já foi investido. Essa inversão, em que a captação supera o valor de mercado, revela que muitos projetos, apesar do capital investido, não conseguiram conquistar adoção sustentável de usuários.

Perspectivas para NFT e games em 2026

Olhando para 2026, os dados de 2025 apontam para uma trajetória em “K” para NFT, IPs relacionados e tokens: poucos projetos seguirão construindo audiência e, ocasionalmente, provocarão picos de liquidez, enquanto a maioria das séries e ecossistemas ficará apagada em atenção e preço.

No cenário base, o volume de negociação de NFTs deve se manter moderado, com a atividade de mercado concentrada na “parte de cima do K” — como Pudgy Penguins, CryptoPunks e ecossistemas como Pokémon trading cards, que têm base de usuários clara, distribuição offline ou modelo de monetização maduro. Isso justifica investimento contínuo em infraestrutura e suporte de mercado. A “parte de baixo do K” inclui as séries de NFT lançadas entre 2021 e 2024, com pouca negociação, preços mínimos em queda e experimentos com tokens que só geram ralis breves.

Uma das principais lições de 2025 é que avanços de marca não se traduzem automaticamente em valorização dos NFTs ou tokens associados. As credenciais de propriedade (NFTs/tokens) que originaram essas marcas são apenas parte do sistema de valor, coexistindo cada vez mais com canais mainstream — varejo, streaming, redes sociais — que atraem grande público e receita.

Para investidores e builders, o ideal é um otimismo altamente seletivo. O setor está mais enxuto, concentrado e exigente do que nunca. Ainda assim, nos segmentos focados, projetos que integram ativos on-chain a produtos reais, receita e comunidade ainda podem crescer, mesmo com o fim da era de valorização ampla dos NFTs.

Declaração:

- Este artigo foi republicado de [Foresight News]. O direito autoral pertence ao autor original [@ somanyfigs]. Caso tenha objeções à republicação, entre em contato com a equipe do Gate Learn, que processará sua solicitação conforme os procedimentos aplicáveis.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Não copie, distribua ou plagie o artigo traduzido sem citar a Gate.