A maioria das pessoas acredita que IA se resume a um chatbot.

Compreendo. Você acessa o ChatGPT, pede para corrigir seu e-mail e ele executa a tarefa. Parece mágica. Você sai dali achando que entendeu o funcionamento. Mas isso equivale a passar o cartão no restaurante e supor que entende como a Visa ganha dinheiro. Você usou o produto, mas não viu o sistema.

Passei boa parte do último ano tentando descobrir para onde realmente flui o dinheiro na IA, e, para ser sincero, demorei mais do que gostaria para perceber que estava olhando para a camada errada. Fiquei focado no ChatGPT, Claude e Gemini, nas soluções palpáveis, enquanto US$ 700 bilhões eram silenciosamente investidos em infraestrutura que eu nem sabia nomear. Chips desconhecidos. Tecnologias de empacotamento com siglas que parecem inventadas. Sistemas de resfriamento. Usinas de energia. Concreto sendo despejado no Texas, Iowa e Hyderabad.

Ninguém que conheço falava disso há um ano. Agora, todos falam.

Este artigo é extenso. Se não tiver tempo agora, salve e volte depois. Quero percorrer toda a cadeia de valor da IA, camada por camada, desde a energia que alimenta os data centers até o app no seu celular, de forma clara mesmo para quem nunca leu um relatório anual.

Vou explicar o jargão quando aparecer. Todos os dados terão números reais. E serei transparente sobre os pontos em que ainda tenho dúvidas, porque eles existem.

Vamos começar.

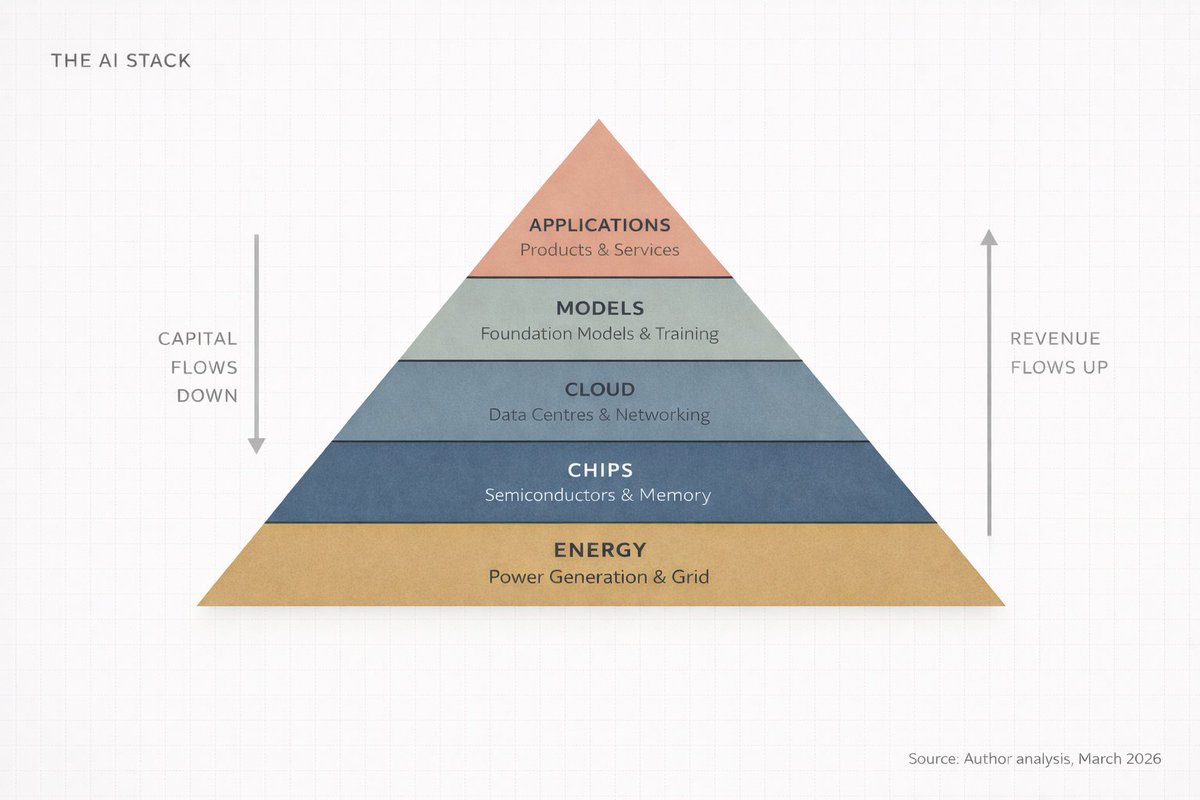

I - O bolo de cinco camadas (e por que as quatro de base são ignoradas)

IA é infraestrutura. Assim como a internet, assim como a eletricidade, ela exige fábricas. ~ Jensen Huang

A maioria das pessoas entende IA como: um computador inteligente respondendo perguntas.

Isso equivale a dizer que a internet é “um lugar para assistir vídeos”. Não está errado, mas ignora o essencial.

Jensen Huang, CEO da Nvidia, definiu IA em Davos, janeiro de 2026, como um sistema de cinco camadas: energia, chips, nuvem, modelos e aplicações. Ele chamou isso de “a maior construção de infraestrutura da história”.

Reflita sobre o termo infraestrutura: estradas, redes elétricas, sistemas de água. São estruturas que sustentam a civilização e só são lembradas quando falham. IA está se tornando esse tipo de elemento — invisível, essencial e de alto custo para construir.

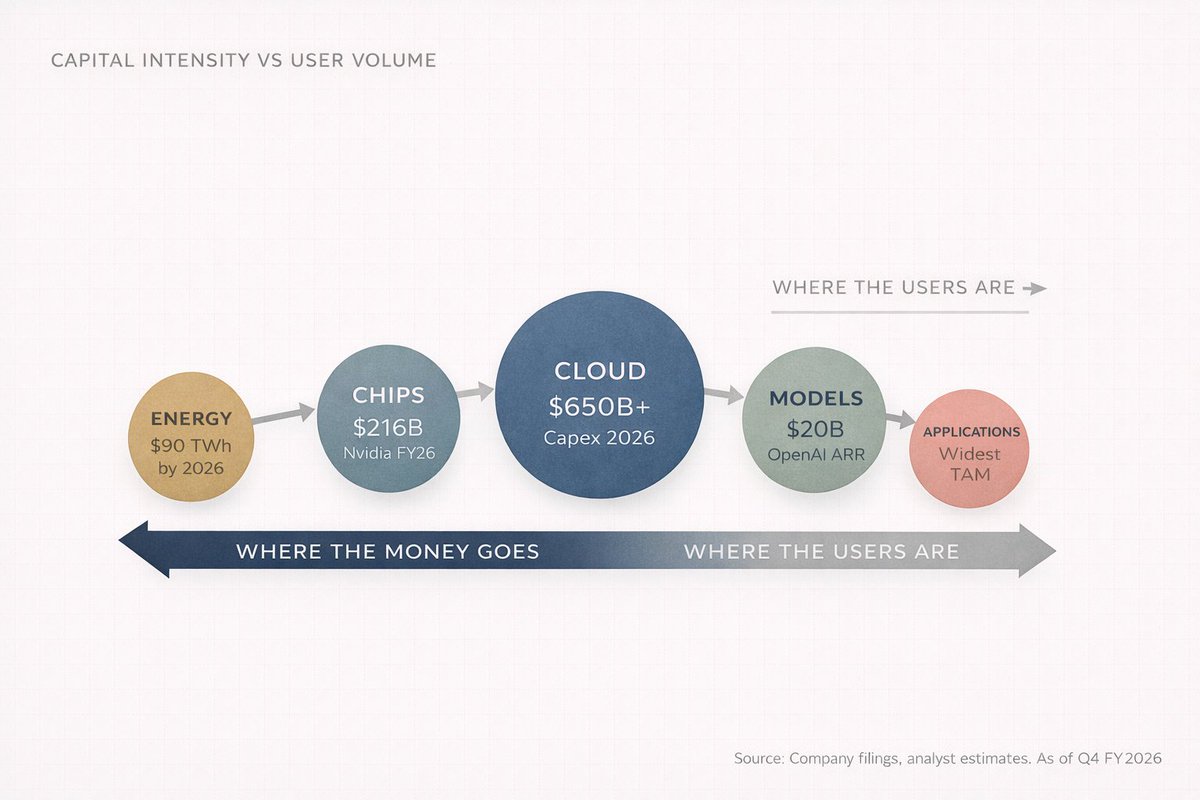

Chamo isso de Stack de IA: cinco camadas, uma sobre a outra, cada uma alimentando a superior, com fluxos financeiros nos dois sentidos.

Aqui está a versão mais enxuta:

- Energia. É preciso eletricidade para alimentar os computadores — muita energia.

- Chips. São necessários processadores especializados para os cálculos. Não é o processador do seu notebook.

- Nuvem. Galpões gigantes cheios desses chips, conectados por redes ultrarrápidas.

- Modelos. O software de IA, o “cérebro” que aprende padrões nos dados.

- Aplicações. Produtos de uso real. ChatGPT. Busca do Google. O antifraude do seu banco.

Focar só na Camada 5 é ignorar 80% do cenário de IA.

E aqui está o ponto crucial para investidores, fundadores ou quem busca entender o futuro: o dinheiro não flui de forma homogênea por essas camadas. Ele se concentra, se multiplica e, hoje, está indo para onde poucos enxergam.

II - Siga o dinheiro (não está onde você imagina)

O pensamento padrão é na camada de aplicações. ChatGPT, Copilot, Claude, Perplexity — são os produtos tangíveis, então parecem ser toda a história.

Mas aí está o erro comum.

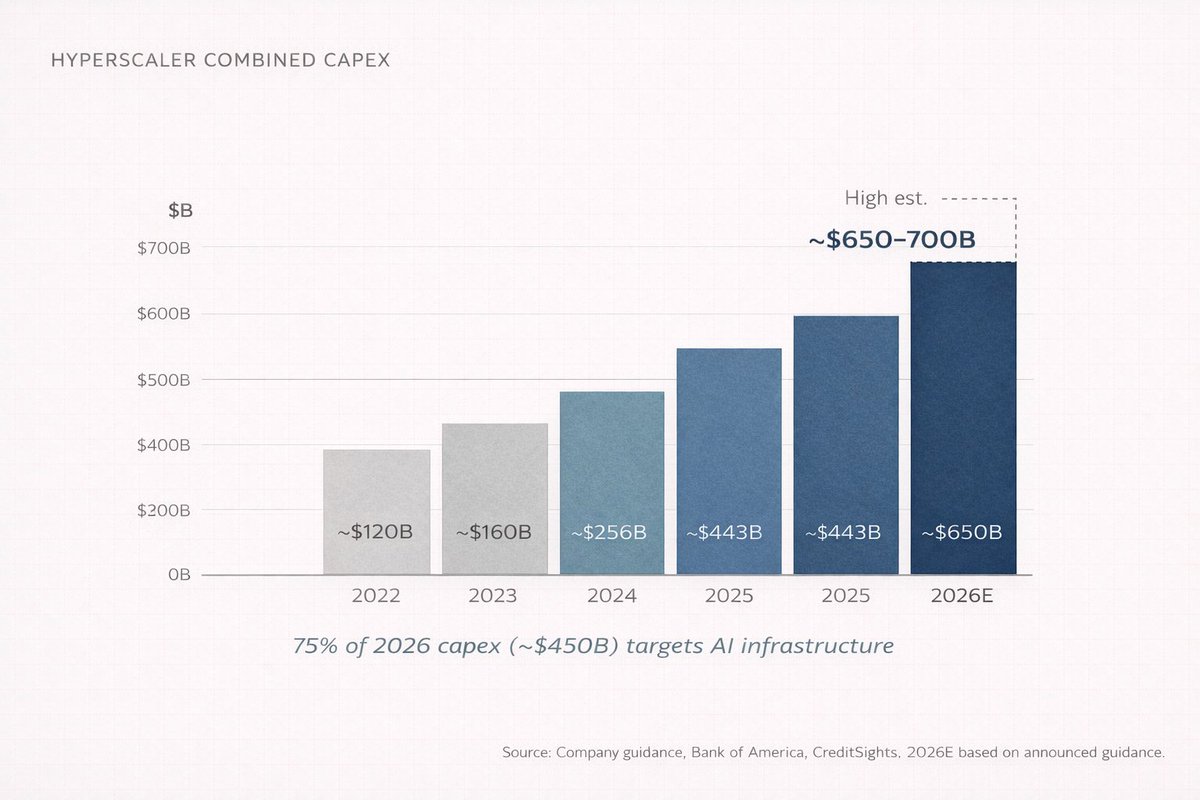

Em 2026, as quatro maiores empresas de nuvem (Amazon, Microsoft, Google e Meta) devem investir entre US$ 650 bilhões e US$ 700 bilhões em capex. Juntas. Em um único ano. Isso equivale ao PIB da Suíça. E quase 75% desse valor, cerca de US$ 450 bilhões, vai direto para infraestrutura de IA.

Não para chatbots. Não para aplicativos. Para prédios, chips, cabos e sistemas de resfriamento.

Ninguém comenta isso em eventos sociais. Justamente por isso, é ali que está o dinheiro.

Reflita: antes de alguém usar o ChatGPT, alguém construiu um data center do tamanho de um shopping, recheou de processadores especializados, conectou tudo com redes caríssimas e forneceu energia suficiente para abastecer uma cidade pequena — todos os dias.

Esse é o caminho da Camada 1 à 3. As camadas invisíveis, onde está o capital pesado.

“E a OpenAI? Não está faturando bilhões?”

Está. A OpenAI alcançou US$ 20 bilhões em receita recorrente anualizada ao fim de 2025, contra US$ 6 bilhões no ano anterior e US$ 2 bilhões no ano anterior a esse. Crescimento de 10x em dois anos — nenhuma empresa escalou receita tão rápido a partir desse patamar.

Mas há um ponto: a OpenAI queimou cerca de US$ 9 bilhões em caixa em 2025 e projeta queimar US$ 17 bilhões em 2026. O custo de inferência (rodar a IA para responder perguntas) chegou a US$ 8,4 bilhões em 2025 e deve atingir US$ 14,1 bilhões em 2026. A previsão é de só atingir fluxo de caixa positivo em 2029 ou 2030.

Para onde vai esse caixa queimado?

Desce pela stack. Para a Microsoft Azure (a OpenAI paga 20% de toda sua receita à Microsoft até 2032). Para a Nvidia, pelos chips. Para as empresas que constroem e equipam data centers. Para as geradoras de energia.

É quase um ciclo: a Microsoft investe na OpenAI, que gasta na Azure, que compra chips da Nvidia, a Nvidia bate recordes de receita, e o dinheiro segue descendo.

A maioria dos usuários está no topo da stack. O lucro está na base. Esse descompasso é a essência da tese.

Primeira lição da cadeia de valor da IA: a receita sobe, o capital desce.

III - Você já viu esse filme

Todos os problemas da humanidade são problemas de engenharia, e problemas de engenharia têm solução. ~ Buckminster Fuller

Quer entender IA? Estude o que aconteceu com a eletricidade entre 1880 e 1920.

Quando Thomas Edison inaugurou a primeira usina comercial em 1882, em Manhattan, eletricidade era vista como novidade. Um jeito sofisticado de iluminar ambientes. Por que trocar, se a luz a gás funcionava?

Quarenta anos depois, a eletricidade reorganizou todas as indústrias: manufatura, transporte, comunicação, medicina, entretenimento. As vencedoras não foram as inventoras da lâmpada, mas as que construíram usinas, puxaram fios de cobre, fabricaram geradores.

General Electric, Westinghouse, concessionárias, mineradoras de cobre, construtoras.

O padrão se repete na IA, só que em anos, não décadas.

IA → data centers → chips → matérias-primas → energia

Eletricidade → fábricas → máquinas → matérias-primas → carvão/água

A sequência é quase idêntica. E, de novo, os vencedores estão na infraestrutura, não nas aplicações.

Chamo isso de Gravidade da Infraestrutura. Quando surge uma nova plataforma de computação, o dinheiro inicial está nas pás e picaretas. As aplicações vêm depois, ganham a mídia, mas a margem está na infraestrutura.

A NVIDIA fechou o ano fiscal de 2026 (janeiro) com US$ 215,9 bilhões em receita, alta de 65% no ano. Só o segmento de data centers fez US$ 62,3 bilhões no último trimestre, crescendo 75% em doze meses. Esse segmento já representa mais de 91% da receita total da Nvidia. Pense: uma empresa faturando US$ 68 bilhões em um trimestre, e nove em cada dez dólares vêm de um único negócio.

A TSMC, que fabrica os chips da Nvidia (e de quase todo mundo), ficou com quase 70% do mercado global de foundry em 2025, com US$ 122,5 bilhões em vendas. A Samsung, concorrente mais próxima, teve 7,2%. É um domínio que faria a Standard Oil parecer modesta.

A infraestrutura sempre vence primeiro. A dúvida é quanto tempo essa janela fica aberta.

Pergunte sobre a revolução da internet e a resposta será Google, Amazon, Facebook. Pergunte onde o dinheiro inicial foi feito, e a resposta é Cisco, Corning e as empresas de fibra. Mesma história, década diferente.

IV - A parte que ninguém quer ouvir

O mercado de ações é um mecanismo que transfere dinheiro dos impacientes para os pacientes. ~ Charlie Munger

Serei direto. Quando comecei a olhar IA como investidor, cometi o erro clássico.

Olhei para aplicações. Vi o ChatGPT crescendo, a Anthropic captando bilhões. Pensei: as empresas de IA vão vencer, então invista nelas.

Três fatos mudaram minha opinião, em sequência.

Primeiro, percebi que quase toda “empresa de IA” estava sangrando caixa. OpenAI, Anthropic, Mistral, xAI — todas gastam mais do que ganham. Não porque sejam negócios ruins, mas porque o custo de computação é estrutural. Cada pergunta feita a um modelo de IA custa dinheiro real. Quanto mais inteligente o modelo, mais computação, mais caro operar.

As supostas “vencedoras” em IA são, na verdade, as que mais gastam.

Segundo, percebi que as empresas de infraestrutura estavam com margens que não via desde o início do Google. A NVIDIA opera com margem bruta em torno de 75%. A TSMC expande capacidade e aumenta preços porque a demanda supera a oferta. Essas empresas não têm problema de monetização — têm problema de não conseguir construir rápido o suficiente. São problemas opostos.

Terceiro, percebi que pensava em IA como consumidor, não como engenheiro. O consumidor vê o app. O engenheiro vê a stack.

Depois que você entende a stack, não volta atrás.

Cada anúncio de IA vira anúncio de capex. Cada melhoria de modelo vira pedido de chip. Cada novo recurso vira aluguel de data center. O setor vira círculos concêntricos, e quanto mais perto do núcleo, mais concentrados os lucros.

Talvez você seja um engenheiro de software acompanhando modelos de IA. Ou um investidor pessoa física que comprou Nvidia a US$ 300 e busca o próximo passo. Ou alguém na Índia observando tudo de longe, tentando entender como isso afeta seu portfólio.

(Ou os três, o que é a posição mais interessante.)

Independentemente do seu perfil, o princípio é o mesmo. O consumidor vê o produto. O investidor vê a cadeia de suprimentos. Os melhores investidores enxergam a cadeia antes do produto chegar ao mercado.

Claro, tudo parece simples depois. Não foi. Passei semanas revendo tudo. Precisei desaprender padrões da era do SaaS, onde o valor ficava na aplicação. Buscava a “próxima OpenAI” quando deveria olhar para quem a OpenAI pagava. IA é estruturalmente diferente de SaaS. A demanda por computação é tão massiva que a infraestrutura captura mais valor, pelo menos neste ciclo.

Entender a stack muda a leitura de cada manchete, a avaliação de cada empresa, a alocação de capital.

Vou escrever mais sobre isso. Análises profundas de investimentos, IA e os sistemas por trás do movimento de capital. Se não quiser depender do algoritmo, siga e ative as notificações.

V - O mapa do investidor: análise camada a camada

O texto está longo, então vou acelerar. Eis o detalhamento de cada camada do Stack de IA: o que ocorre, quem são os players, onde estão as oportunidades.

Acompanhe.

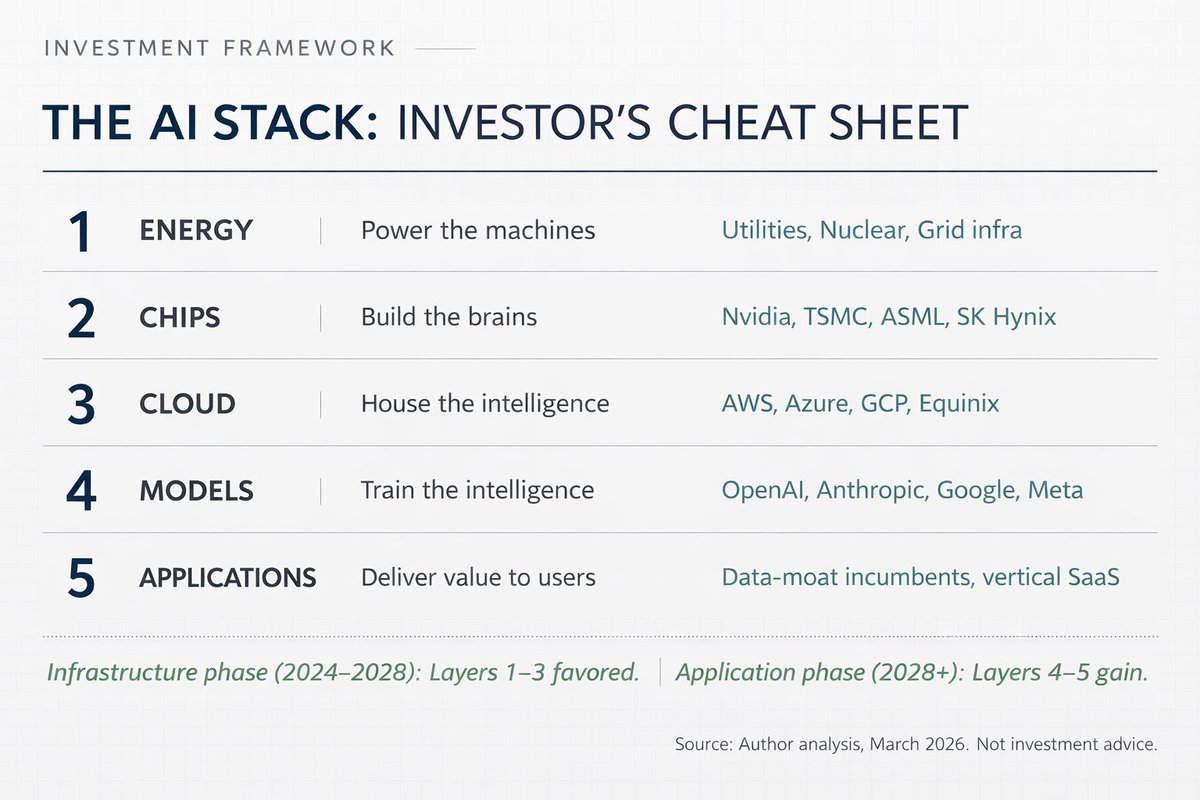

Camada 1: Energia

Data centers de IA consomem energia em níveis extraordinários. Um único grande treinamento pode consumir tanta eletricidade quanto uma cidade pequena em um ano. A previsão é de consumo de cerca de 90 terawatts-hora anuais até 2026, dez vezes o nível de 2022.

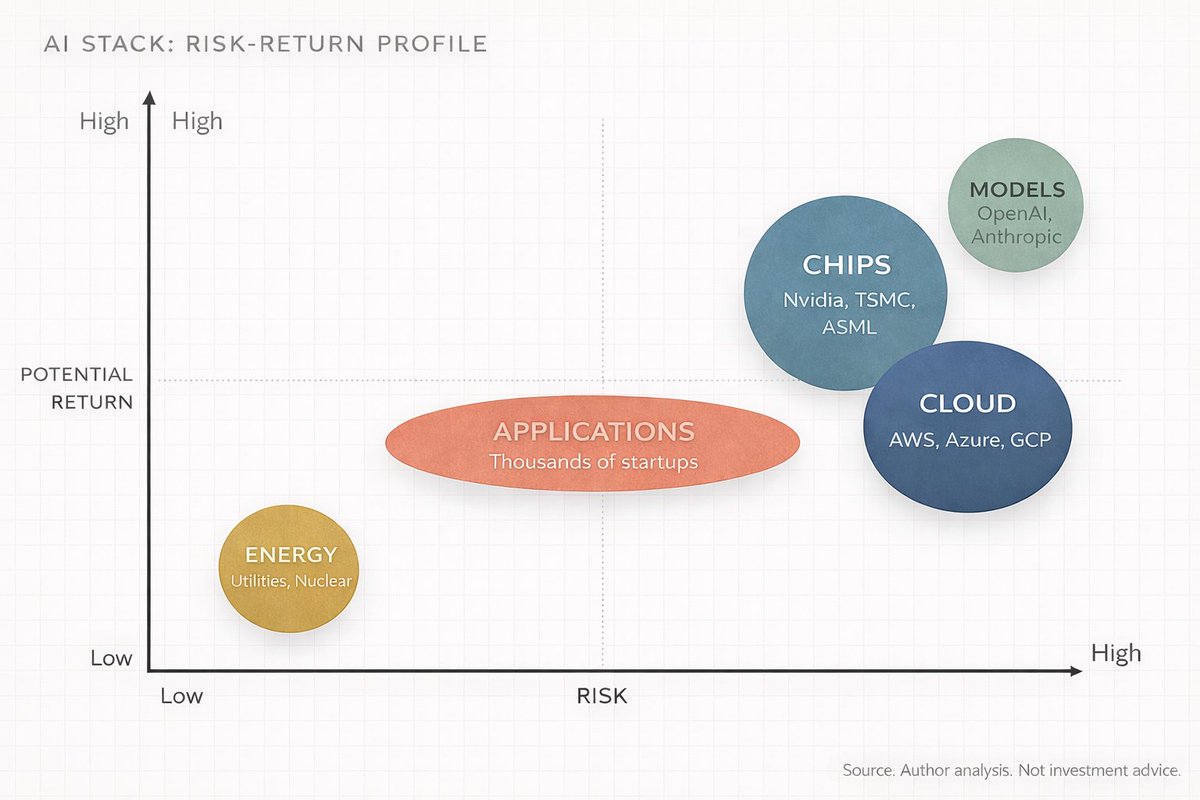

Tese clara de investimento: quem gera, transmite e entrega energia confiável para data centers vai lucrar. Empresas de energia nuclear, gás natural, renováveis próximas de clusters de data centers. Concessionárias com capacidade ociosa. Empresas que constroem infraestrutura de rede elétrica.

Jensen Huang disse em outubro de 2025: “A geração própria de energia nos data centers pode avançar mais rápido que conectar à rede.” Empresas já constroem geração dedicada acoplada aos data centers, ignorando a rede. Isso me surpreendeu. Essas techs estão virando concessionárias.

Quem se beneficia: concessionárias (especialmente com capacidade nuclear), geradoras independentes, fabricantes de transformadores, painéis e outros equipamentos elétricos. Na Índia, empresas de equipamentos e transmissão de energia devem se beneficiar com a expansão dos campi de hyperscalers na Ásia.

Camada 2: Chips

A camada mais conhecida, graças à Nvidia. Mas é mais complexa que uma só empresa.

A camada de chips tem subníveis. No topo, as projetistas: Nvidia (GPUs), AMD (GPUs e CPUs), Broadcom (ASICs customizados), Qualcomm e, cada vez mais, os próprios hyperscalers (TPU do Google, Trainium da Amazon, Maia da Microsoft). Depois, as fabricantes. A TSMC domina — quase 70% do mercado global de foundry. Samsung tem 7,2%. Intel tenta reconstruir o negócio, mas é projeto de anos, sem garantia.

Depois, as fabricantes de equipamentos: ASML, única no mundo a produzir as máquinas de litografia ultravioleta extrema essenciais aos chips mais avançados. Applied Materials, Lam Research, Tokyo Electron estão no segmento. Abaixo, memória (modelos de IA exigem volumes imensos de memória de alta largura de banda; SK Hynix, Samsung e Micron são os nomes relevantes) e empacotamento (tecnologias como CoWoS da TSMC viraram gargalo real).

A concentração impressiona. Nvidia detém 92% do mercado de GPU para data centers de IA. TSMC fabrica chips para Nvidia, AMD, Broadcom, Qualcomm, Apple e quase todo grande projetista. ASML é a única fornecedora de máquinas EUV no planeta.

Uma empresa projeta, outra fabrica, outra faz a máquina. Nível de concentração que é tanto tese de investimento quanto risco geopolítico. Poucos encaram essas ideias em conjunto.

Camada 3: Nuvem e data centers

Aqui ficam os chips. Instalações gigantescas, cheias de servidores, conectadas por redes de alta velocidade e resfriadas por sistemas térmicos cada vez mais sofisticados (resfriamento líquido virou padrão).

Três hyperscalers dominam: Amazon Web Services (31% do mercado), Microsoft Azure (24%) e Google Cloud (11%). Oracle cresce agressivamente, com meta de US$ 50 bilhões em capex para 2026.

Mas a nuvem vai além dos hyperscalers. Foxconn (Hon Hai) monta cerca de 40% dos servidores de IA do mundo. Arista Networks e Credo Technology (ações subiram 117% em 2025 com transferência eficiente de energia) constroem a infraestrutura de rede. Vertiv cuida do resfriamento líquido. Fundos imobiliários como Equinix e Digital Realty são donos dos terrenos e prédios. E ainda tem quem despeje o concreto. Cada camada tem sua própria cadeia de suprimentos.

Os hyperscalers devem investir 90% do fluxo de caixa operacional em capex em 2026 (Bank of America), contra 65% em 2025. Morgan Stanley projeta que essas empresas vão captar mais de US$ 400 bilhões em dívida este ano para expansão — mais que o dobro dos US$ 165 bilhões de 2025. Esse número me impressionou. US$ 400 bilhões em dívida em um ano só para construir galpões de computadores.

Camada 4: Modelos

A “camada do cérebro”. Empresas que treinam e desenvolvem os modelos de IA.

Principais nomes: OpenAI (série GPT, ARR acima de US$ 20 bilhões), Anthropic (Claude, receita anualizada de cerca de US$ 19 bilhões em 2026), Google DeepMind (Gemini), Meta AI (Llama, de código aberto), Mistral e xAI (empresa de Elon Musk, desenvolvendo o Grok).

Essa camada é a mais valorizada e a mais deficitária. OpenAI cresce em receita como nunca, mas queima US$ 17 bilhões em caixa em 2026. Anthropic cresce rápido, mas depende de rodadas massivas (US$ 5 bilhões a valuation de US$ 170 bilhões em 2026).

O problema é estrutural: os modelos melhoram com mais investimento em computação, mas o gasto cresce mais que a receita. É como um restaurante onde cada prato exige ingredientes mais caros, mas o cliente quer o mesmo preço. Margens comprimidas. Não sei quando (ou se) isso muda.

Para investidores, é alto risco e alto potencial de retorno. A maioria dessas empresas é privada. A exposição pública vem pelas provedoras de nuvem que as hospedam (Microsoft é grande acionista da OpenAI e roda o processamento na Azure) e pelas fabricantes de chips consumidos no treinamento.

Camada 5: Aplicações

A camada visível. ChatGPT. Busca do Google com Gemini. Microsoft Copilot no Office. Detecção de fraudes por IA no banco. Recomendações da Netflix. Aprimoramento de fotos no celular.

A camada de aplicações é a mais ampla e competitiva. Milhares de startups e empresas atuam aqui. Deve ser, no futuro, a maior em mercado endereçável (estimativas falam em mais de US$ 2 trilhões até o início dos anos 2030), mas, hoje, é a camada de margens mais baixas e maior incerteza sobre vencedores.

O diferencial é o dado. Empresas com dados únicos e proprietários criam vantagens duradouras. Salesforce tem dados de CRM corporativo. Bloomberg tem dados financeiros. Epic tem prontuários médicos. Empresas com esse “fosso de dados” podem ajustar modelos de IA de formas que um chatbot genérico não alcança.

Para investidores, a camada de aplicações é onde está o maior upside potencial, mas também onde mais capital será perdido. A maioria das startups de IA vai fracassar. As que sobreviverem crescerão de forma agressiva.

Os melhores retornos nos próximos 3 a 5 anos provavelmente estão assim: infraestrutura agora, aplicações depois. O capital mais estratégico já se posicionou desse modo.

As vencedoras da Camada 5 serão as donas de dados exclusivos — e a maioria ainda nem se apresenta como empresa de IA.

VI - “Mas isso não é só uma bolha?”

O maior problema do investidor — e até seu pior inimigo — provavelmente é ele mesmo. ~ Benjamin Graham

Vamos direto ao ponto.

“E a bolha das pontocom? Não é igual? Gastos massivos em infraestrutura, sem lucros, todo mundo no hype?”

Pergunta válida. Merece resposta séria.

A diferença: na era pontocom, as empresas investiram em infraestrutura para uma demanda que ainda não existia. Construíram redes de fibra e servidores para uma internet que ainda usava discado. A infraestrutura foi montada, a demanda só surgiu 5 a 7 anos depois, e tudo no meio foi liquidado.

Em 2026, a demanda por IA já está aqui. A NVIDIA não consegue fabricar chips rápido o suficiente. Capacidade avançada da TSMC está esgotada. O preço do aluguel de nuvem sobe. A OpenAI adicionou 400 milhões de usuários semanais entre março e outubro de 2025. Os modelos são usados, a computação é consumida, os clientes pagam.

Ainda assim, há riscos — grandes. E penso neles mais do que gostaria. Três pontos principais:

Primeiro, má alocação de capital. Empresas investem mais de US$ 650 bilhões em data centers em 2026. Se a receita dos serviços de IA não crescer rápido o bastante, algumas enfrentarão compressão de margem. O fluxo de caixa livre da Amazon pode ficar negativo este ano. Isso é a Amazon — pioneira em cloud computing.

Segundo, risco de concentração. A cadeia de suprimentos de IA é perigosamente concentrada. TSMC fabrica quase 70% dos chips do mundo. ASML é a única fornecedora de máquinas EUV. NVIDIA projeta 92% das GPUs de data centers de IA. Qualquer interrupção (geopolítica, desastre natural ou concorrência) pode travar toda a stack. Um terremoto em Hsinchu, Taiwan, pode atrasar a IA global por anos. Isso deveria preocupar.

Terceiro, o caso DeepSeek. Em janeiro de 2025, o laboratório chinês DeepSeek lançou um modelo quase de ponta a uma fração do custo de treinamento, questionando a ideia de que mais investimento sempre gera IA melhor. Se modelos de código aberto e eficientes continuarem evoluindo, a tese de gasto em infraestrutura perde força. Não acho que DeepSeek matou a tese, mas trouxe uma variável nova — e elas não desaparecem.

Mesmo assim, volto sempre ao quadro geral. A McKinsey projeta US$ 6,7 trilhões em investimento cumulativo em data centers até 2030. PwC estima que a IA pode adicionar US$ 15,7 trilhões ao PIB global até 2030. A IDC projeta US$ 22,3 trilhões em impacto cumulativo de IA até 2030.

Mesmo que os números estejam 50% errados, ainda falamos da maior transformação econômica movida por tecnologia desde a internet. O tema é magnitude, não direção.

Ouço muitos dizendo “sou cético quanto à IA”, como se fosse uma posição. Ok. Seja cético quanto aos modelos. Quanto aos prazos. Mas não ignore a cadeia de suprimentos. Uma coisa é postura intelectual saudável. A outra custa caro.

Daqui a cinco anos, os vencedores deste ciclo parecerão óbvios. Sempre é assim. O jogo agora é enxergar a estrutura antes de todos.

VII - Jogue o jogo na camada certa

Pense em IA como um jogo com cinco níveis, empilhados.

Nível 1 (Energia) é o tutorial: essencial, pouco glamouroso, quase impossível de perder se você participar. Baixo risco, retorno constante. São os “NPCs” que nunca morrem e sempre pagam.

Nível 2 (Chips) é o chefão: máxima concentração de poder e margem, mas também a camada mais exposta a riscos e disrupção geopolítica. Recompensas altas, dificuldade máxima.

Nível 3 (Nuvem) é o servidor multiplayer: todos jogam aqui. Os hyperscalers administram o servidor e ficam com uma fatia de tudo.

Nível 4 (Modelos) é a arena PvP: competição brutal, inovação acelerada, e a maioria é eliminada. Só os mais bem equipados sobrevivem.

Nível 5 (Aplicações) é o mundo aberto: possibilidades infinitas, mas sem loot garantido. Você precisa buscar suas próprias missões.

A meta-estratégia é simples: não é preciso jogar todos os níveis. A maioria foca no Nível 5 porque é o mais visível. O dinheiro inteligente está farmando nos Níveis 2 e 3, onde o XP é máximo agora.

Sua posição na stack determina seu foco.

Para quem não é técnico: não precisa entender o funcionamento de uma GPU. Basta saber que alguém fabrica, alguém armazena, alguém fornece energia. E esses “alguéns” são empresas listadas, com resultados trimestrais públicos.

Para os técnicos, os modelos estão melhorando — mas talvez subestimem a velocidade com que limites físicos (energia, resfriamento, empacotamento) viram gargalo. A próxima década da IA será decidida na engenharia, não em papers de arquitetura.

Para o investidor, a cadeia de valor da IA é formada por cinco trades, cada um com perfil de risco-retorno, horizonte temporal e vencedores diferentes. Tratar “IA” como um setor único é como tratar “tecnologia” como um só setor em 1998. A diferença entre o melhor e o pior resultado em “IA” é imensa.

Isso não dura para sempre. Em algum momento, a infraestrutura amadurece, a camada de aplicações se consolida e o valor sobe na stack — como ocorreu na internet. Amazon, Google e Facebook (camada de aplicação da era internet) acabaram capturando mais valor que empresas de fibra óptica e fabricantes de servidores.

Mas ainda não chegamos lá na IA. Estamos na fase da infraestrutura, das pás e picaretas — e elas estão imprimindo dinheiro.

Quem entende a stack completa verá as transições antes. O resto será surpreendido, repetidas vezes, pelo destino do dinheiro.

Em 10 anos, entender o Stack de IA será tão básico quanto ler um balanço patrimonial.

Aprenda a stack. Mapeie as camadas. Siga o capital.

Esse é o jogo.

~ Anish Moonka

Isenção de responsabilidade:

-

Este artigo é uma reprodução de [AnishA_Moonka]. Todos os direitos autorais pertencem ao autor original [AnishA_Moonka]. Caso haja objeções quanto a esta reprodução, entre em contato com a equipe Gate Learn, que tomará as providências necessárias.

-

Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

-

As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.