Por que a “Falsificação da L2” será o tema mais polêmico do Ethereum em 2026

A “falsificação da L2” ganhou destaque em 2026—não porque a Camada 2 tenha falhado de repente, mas porque o ecossistema do Ethereum começou a enfrentar uma questão mais complexa: após o sucesso do escalonamento, por que sustentar a narrativa de valor do ETH tornou-se mais difícil?

Nos últimos cinco anos, o roteiro do Ethereum era claro. O mainnet garantia segurança e liquidação, enquanto Rollups e diversas L2s cuidavam da execução. Essa estratégia era vista como o melhor equilíbrio entre escalabilidade, segurança e descentralização. Porém, em 2026, o mercado percebeu que, apesar do aumento da capacidade e da redução de custos, surgiram novos desafios estruturais: liquidez fragmentada, perda de componibilidade entre Rollups, experiência do usuário fragmentada e—principalmente—queda na captura de taxas do mainnet.

Portanto, os debates sobre “falsificação da L2” não questionam os méritos técnicos da L2, mas se as conquistas de escalonamento do Ethereum realmente se traduzem em valor duradouro para o ETH.

Vitalik mudou de opinião? L2 está sendo aprimorada, não rejeitada

Em 3 de fevereiro de 2026, Vitalik afirmou publicamente no X que a visão original para a L2 e seu papel dentro do Ethereum já não era razoável. Isso foi rapidamente interpretado como “Ethereum admite oficialmente que o roteiro da L2 saiu do rumo”.

Mas, no contexto, a conclusão precisa ser mais equilibrada. O que está sendo aprimorado não é “se a L2 é necessária”, mas “qual papel a L2 deve desempenhar no ecossistema do Ethereum”.

Antes, a narrativa tratava múltiplas L2s como “camada de execução terceirizada” ou “shards com marca” do Ethereum. Migrar transações para a L2 era visto como benéfico para o escalonamento do mainnet. Na prática, o desenvolvimento da L2 não criou automaticamente uma entidade econômica unificada; usuários, liquidez e aplicações ficaram fragmentados em sistemas distintos. Enquanto isso, o L1 continuou escalando, e o roteiro técnico não entregou tudo à L2.

Portanto, em vez de afirmar que a L2 está sendo falsificada, é mais correto dizer que ela está passando de “solução definitiva” para “um componente a ser reintegrado à arquitetura geral”. Trata-se de um ajuste de roteiro, não de abandono.

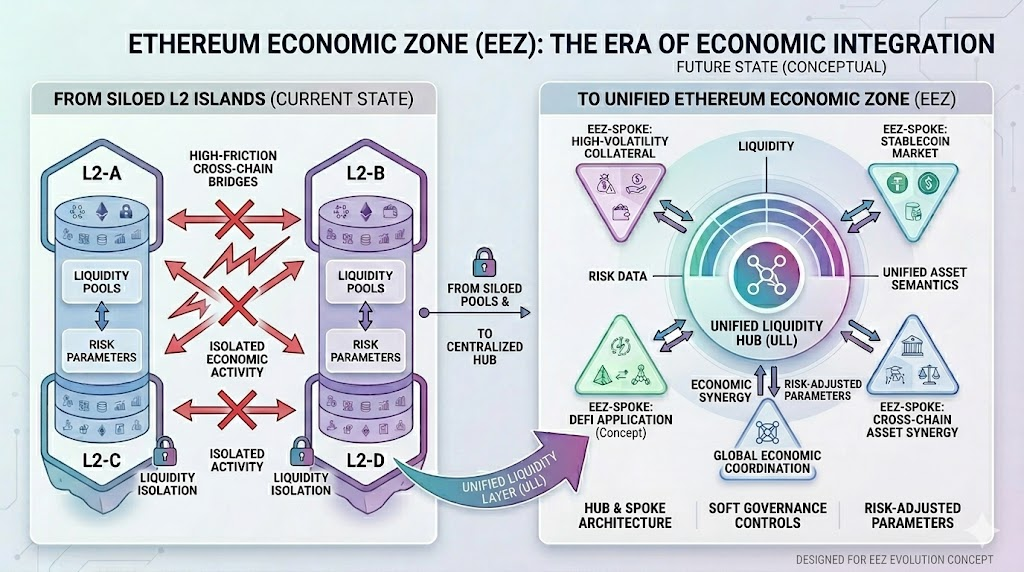

O que é EEZ: por que o Ethereum está priorizando “Zonas Econômicas”

Em 29 de março de 2026, durante a EthCC Cannes, a equipe da Gnosis e o desenvolvedor zk-proof Jordi Baylina apresentaram o conceito Ethereum Economic Zone (EEZ). Relatórios públicos mostram que a Ethereum Foundation, Aave e outros participantes do ecossistema apoiam essa direção.

Em 29 de março de 2026, durante a EthCC Cannes, a equipe da Gnosis e o desenvolvedor zk-proof Jordi Baylina apresentaram o conceito Ethereum Economic Zone (EEZ). Relatórios públicos mostram que a Ethereum Foundation, Aave e outros participantes do ecossistema apoiam essa direção.

O objetivo central da EEZ é garantir que múltiplas L2s deixem de ser ilhas econômicas isoladas e passem a formar uma região com infraestrutura de liquidação unificada, semântica de ativos consistente e menor atrito cross-chain.

O conceito de “zona econômica” descreve com precisão os desafios atuais do ecossistema Ethereum. Antes, as L2s eram mini-economias adjacentes, mas institucionalmente fragmentadas. A ponte de ativos exigia bridges, transições de estado dependiam de mensagens, usuários precisavam trocar de rede repetidamente, realocar fundos e lidar com riscos de falhas assíncronas. Tecnicamente, todas herdavam as premissas de segurança do Ethereum, mas economicamente não formavam um mercado unificado.

A EEZ busca corrigir essa realidade de “segurança unificada, economia fragmentada”.

De arquipélagos a continentes conectados: o que a EEZ pretende solucionar

A EEZ busca resolver três principais problemas:

- Liquidez fragmentada.

Os ativos do ecossistema Ethereum, quando distribuídos entre diferentes L2s, geralmente não circulam de forma fluida. Isso reduz a eficiência do capital e dificulta o lançamento de novas aplicações.

- Componibilidade em queda.

A força inicial do Ethereum era a alta componibilidade entre protocolos. À medida que usuários e aplicações migram para diferentes Rollups, a experiência de “componibilidade DeFi tipo Lego” enfraquece.

- Experiência cross-chain complexa.

Para usuários comuns, utilizar múltiplas L2s implica em bridging, espera, slippage, tentativas de transações falhas e premissas de segurança adicionais. Para instituições, esse atrito impacta diretamente a eficiência da alocação de capital.

A EEZ não busca criar uma nova narrativa, mas transformar a L2 de “containers de escalonamento paralelos” em partes de uma zona econômica interconectada. Essa direção visa os desafios mais agudos de estrutura de usuários e capital do Ethereum.

Porém, a EEZ hoje é mais uma direção e estrutura do que uma solução plenamente validada. Ela combate a fragmentação, mas não resolve automaticamente o problema de captura de valor do ETH.

A pressão real do Ethereum vai além da fragmentação

Se o atual cenário for visto apenas como “L2 está muito fragmentada”, subestima-se a profundidade do problema.

O grande desafio do Ethereum é seu modelo econômico. Após o upgrade Dencun, o Blob reduziu drasticamente os custos de disponibilidade de dados da L2, melhorando a experiência do usuário. Ao mesmo tempo, a receita de taxas do mainnet tornou-se menor e mais volátil. Relatórios públicos mostram que, na semana encerrada em 30 de março de 2025, o Ethereum arrecadou apenas 3,18 ETH em taxas de Blob. Isso demonstra que “custos menores na L2” e “receita maior no mainnet” não estão automaticamente correlacionados.

O grande desafio do Ethereum é seu modelo econômico. Após o upgrade Dencun, o Blob reduziu drasticamente os custos de disponibilidade de dados da L2, melhorando a experiência do usuário. Ao mesmo tempo, a receita de taxas do mainnet tornou-se menor e mais volátil. Relatórios públicos mostram que, na semana encerrada em 30 de março de 2025, o Ethereum arrecadou apenas 3,18 ETH em taxas de Blob. Isso demonstra que “custos menores na L2” e “receita maior no mainnet” não estão automaticamente correlacionados.

Ou seja, o roteiro de escalonamento do Ethereum é tecnicamente bem-sucedido, mas economicamente ainda busca um ciclo fechado mais estável.

Esse é o motivo do enfraquecimento do sentimento do mercado. O problema não é que o Ethereum perdeu importância; pelo contrário, ele segue sendo uma das redes mais críticas para stablecoins, DeFi, RWA e liquidação institucional on-chain. O desafio é que a importância da rede não se traduz automaticamente em captura de valor tangível para os holders de ETH.

Por que a lógica de valorização do ETH mudou após queda nas receitas do mainnet

A lógica de valorização do ETH nos últimos anos baseou-se em duas principais narrativas:

- Crescimento do ecossistema: mais usuários e aplicações em expansão tornam o ETH, como principal ativo de Gas e garantia, cada vez mais valioso.

- Ultrasound money: quanto mais ativo o mainnet, maior o burn de Gas, aumentando a probabilidade de contração da oferta de ETH e reforçando sua escassez.

Fonte: Página de Mercado Gate

Fonte: Página de Mercado Gate

Mas, com a L2 se tornando a principal camada de execução, ambas as narrativas foram desafiadas. O crescimento de usuários não impulsiona necessariamente as taxas de negociação no mainnet, e a atividade na L2 não gera automaticamente maior fluxo de caixa direto para o ETH. Por isso, o mercado reavalia uma questão central: o ETH é um ativo de ecossistema de alto crescimento ou um ativo de infraestrutura?

Por isso, mais pessoas descrevem o Ethereum como “vault”, “pipeline” ou “camada de liquidação”. Os dados mostram que grandes volumes de stablecoins, RWA e fundos institucionais permanecem no Ethereum e em seu ecossistema nativo expandido, tornando-o uma base financeira vital. No entanto, a lógica de valorização de uma base é claramente diferente daquela de aplicações de consumo de alto crescimento.

O Ethereum está se tornando um “vault” ou um “sistema operacional”?

“A ideia de que o Ethereum está se tornando um vault” é amplamente divulgada e representa metade da realidade.

Essa metade é que o Ethereum cada vez mais se assemelha a uma camada global de liquidação financeira on-chain altamente segura. Instituições valorizam sua prudência, profundidade de ativos, potencial de interface de compliance e verificabilidade, mais do que o sentimento da comunidade ou o entusiasmo do varejo. Sob essa perspectiva, enxergar o Ethereum como “o lugar com mais dinheiro” é válido.

Mas a outra metade é que o Ethereum não é apenas um vault estático. Permanece um sistema programável, abrigando stablecoins, empréstimos, RWA, staking, restaking, identidade on-chain e liquidação automatizada. Enquanto essas atividades continuarem no Ethereum e em seu ecossistema conectado, ele mantém atributos de “sistema operacional”, não apenas de “vault” ou “pipeline de liquidação”.

Por isso, prefiro posicionar o futuro do Ethereum como:

Uma fundação financeira programável, com liquidação de alta segurança como núcleo, redes multilayer de execução como extensão e orquestração financeira on-chain como vantagem.

Esse posicionamento é mais preciso do que simplesmente chamá-lo de “cidade”, “pipeline” ou “vault”.

Como entender o próximo framework de precificação do ETH

Se essa avaliação se confirmar, a lógica de precificação do ETH na próxima etapa será mais complexa do que antes.

O mercado não pode mais focar apenas em números de usuários, hotspots on-chain e prosperidade de curto prazo do ecossistema, mas deve observar variáveis mais profundas:

- O Ethereum conseguirá restaurar uma captura de valor mais eficiente? Seja por aumento da demanda de Blob, melhoria da receita de liquidação ou mecanismos econômicos nativos mais claros, o ETH precisa de novos âncoras de valor.

- A interoperabilidade entre L2s conseguirá sair do conceito para implementação em larga escala? Se soluções como EEZ reduzirem a fragmentação e aumentarem a componibilidade, a densidade econômica geral do ecossistema Ethereum crescerá—um fator positivo para o ETH no médio e longo prazo.

- Os fundos institucionais e RWA estão apenas “estacionados” ou serão “usados” de forma mais ativa? Se esses fundos tratarem o Ethereum apenas como camada de custódia, o spillover de retorno do ETH é limitado; se continuarem participando de empréstimos, liquidação, clearing e crédito on-chain, as propriedades monetárias e de garantia do ETH serão fortalecidas.

- A narrativa do ETH conseguirá transitar suavemente de “ativo de crescimento” para “ativo de infraestrutura financeira”? Isso não significa que o ETH perderá flexibilidade; ao contrário, sua lógica de preço pode ser influenciada tanto pelo sentimento de ativo de risco quanto por frameworks de precificação de infraestrutura no futuro.

Conclusão

A frase “Após a falsificação da L2, o Ethereum recorre às zonas econômicas para se auto-resgatar” é popular porque resume a ansiedade real do Ethereum: o escalonamento aconteceu, mas um mercado unificado não se formou; a rede permanece importante, mas a captura de valor do ETH é mais difícil de explicar.

No entanto, com uma perspectiva mais ampla, 2026 marca o início da mudança de roteiro do Ethereum de “escalonamento primeiro” para “reestruturação pós-escalonamento”. A L2 não é totalmente rejeitada, e a EEZ não é a resposta definitiva. O que realmente importa é se o Ethereum conseguirá, nesta nova fase arquitetural, reunir segurança, liquidez, componibilidade e captura de valor em um ciclo fechado.

Se esse ciclo fechado se formar, o Ethereum pode não ser apenas um “vault deserto”, mas sim se tornar o verdadeiro sistema operacional fundamental das finanças globais on-chain.

Se esse ciclo fechado não se estabelecer, o foco de valorização do ETH se assemelhará cada vez mais ao de um ativo de infraestrutura importante, porém limitado em imaginação.