Sinal mais recente: entrada de Wall Street passa de “alocação” para “produtização”

Nos últimos dois anos, “entrada institucional” era praticamente sinônimo de “compra de ETFs spot”. Agora, surge uma nova fase: Wall Street está migrando da alocação passiva para a criação ativa de produtos.

Em 14 de abril de 2026, o Goldman Sachs protocolou documentos para o registro do Goldman Sachs Bitcoin Premium Income ETF, convertendo a volatilidade do Bitcoin em retorno distribuível. Paralelamente, o Morgan Stanley estimula a alocação em Bitcoin por meio de produtos próprios e de sua rede de assessores de patrimônio, ampliando o fluxo de capitais das plataformas de negociação para sistemas tradicionais de gestão de ativos.

Esse movimento representa uma virada fundamental:

Os criptoativos deixam de ser apenas “instrumentos negociáveis” e passam a ser estruturados como “produtos comercializáveis”. Com a chegada da etapa de industrialização de produtos, a estrutura de capitais se desloca de fluxos guiados por negociações de curto prazo para fluxos baseados em alocação de ativos de médio e longo prazo.

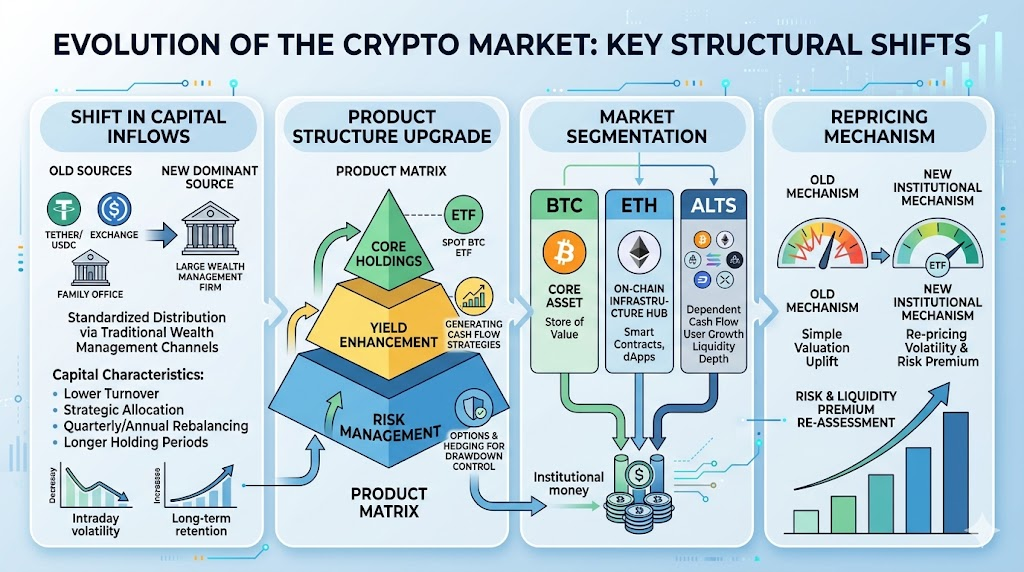

Reestruturação da entrada de capital: da liquidez nativa on-chain à distribuição tradicional em gestão de ativos

Historicamente, o capital entrava no mercado cripto por três vias principais:

- Emissão de stablecoins e migração on-chain

- Fundos spot e futuros em exchanges

- Investimentos diretos limitados de family offices e indivíduos de alto patrimônio

Agora, surge uma quarta — e possivelmente a maior — via de entrada:

Distribuição padronizada por canais tradicionais de gestão de patrimônio.

Essa evolução traz três consequências principais:

- Perfil do capital: mudança de fundos de alta rotatividade e guiados por sentimento para alocação estratégica de média e baixa rotatividade.

- Ritmo do capital: transição de “volatilidade intradiária guiada por notícias” para “rebalanceamentos trimestrais e anuais”.

- Estabilidade do capital: após aprovação em comitês de investimento e compliance, os ciclos de retenção desses fundos costumam ser muito mais longos.

Em resumo, o mercado não depende mais apenas de “novas narrativas para atrair usuários”, mas utiliza “novos canais de distribuição para expandir o AUM”.

O foco atual não está em um único ETF, mas no surgimento de uma matriz de produtos.

Estruturalmente, Wall Street constrói um sistema de três camadas: “posições core + aumento de rendimento + hedge de risco”:

- Posições core: ETFs spot de BTC como base para atender à demanda direcional

- Aumento de rendimento: estratégias como covered calls convertem volatilidade em fluxo de caixa, atraindo capital avesso ao risco

- Gestão de risco: opções, notas estruturadas e ferramentas de hedge entre ativos controlam o drawdown do portfólio

Isso transformará o comportamento dos participantes:

- Em fases de bull market, produtos de aumento de rendimento podem “vender o potencial de alta”, atenuando movimentos extremos de short squeeze.

- Durante consolidações, prêmios de opções e narrativas de dividendos podem aumentar a retenção de capital.

- Em períodos de queda, rebalanceamentos institucionais podem intensificar correlações, promovendo desinvestimentos sincronizados.

Assim, a variável-chave do mercado não é mais apenas “há novo capital?”, mas “em qual formato de produto o novo capital entra?”

Estratificação de mercado aprofundada: BTC como core, ETH como hub, altcoins como high beta

O capital de Wall Street prioriza ativos de alta liquidez e compliance, aprofundando a estratificação do mercado cripto:

- Primeiro nível: BTC como ativo core. Os fluxos institucionais se concentram primeiro e mais fortemente em BTC, reforçando seu status de “ativo macro digital”.

- Segundo nível: ETH como ativo hub. O ETH atua como elo entre o beta e ecossistemas de aplicações, beneficiando-se do reconhecimento institucional da infraestrutura on-chain.

- Terceiro nível: altcoins como high beta. As altcoins seguem ágeis, mas suas avaliações dependerão mais de fluxo de caixa real, crescimento de usuários e profundidade de liquidez — prêmios puramente narrativos tendem a encolher.

Isso rompe com o clássico “bull run generalizado das altcoins”. O futuro deve apresentar “ativos core em tendência de alta constante + picos temáticos”, em vez de altas amplas no mercado.

Mudança nos mecanismos de precificação: volatilidade como ativo e reprojeção do prêmio de risco

Com o avanço dos ETFs de rendimento, a volatilidade passa a ser precificada sistematicamente como ativo.

Antes, o foco do mercado era “movimento do preço spot”. Agora, é fundamental observar também “superfícies de volatilidade implícita”, “oferta de vendedores de opções” e “mudanças na estrutura a termo”. Isso gera dois tipos de reprojeção:

- Reprojeção do prêmio de risco: riscos que podem ser empacotados em produtos tendem a ter seus prêmios reduzidos.

- Reprojeção do prêmio de liquidez: ativos com liquidez insuficiente para absorver fluxos institucionais podem ver seus descontos aumentarem.

A institucionalização não significa apenas “elevar avaliações” — trata-se de “reordenar avaliações”.

Aqueles incluídos em produtos padronizados e estruturas de risco têm maior chance de atrair capital de longo prazo; os que permanecem em segmentos de baixa transparência e liquidez correm risco de marginalização.

Principais riscos da nova estrutura: descompasso de liquidez e narrativas superaquecidas

A entrada de Wall Street é estruturalmente positiva, mas há riscos relevantes. Fique atento a:

- Descompasso de liquidez: alta liquidez nas cotas dos produtos não garante igual liquidez nos ativos subjacentes em momentos de estresse.

- Risco de concentração: excesso de capital em poucos ativos core pode intensificar o “winner-takes-all” e esvaziar ativos mais fracos.

- Risco de retroalimentação dos derivativos: venda de opções em mercados unilaterais pode gerar fluxos de hedge, ampliando a volatilidade de curto prazo.

- Risco regulatório e de compliance: mudanças regulatórias podem impactar diretamente a oferta de produtos, o escopo de distribuição e os critérios de avaliação.

Portanto, o julgamento de mercado exige mais do que perguntar “as instituições já chegaram?” — é fundamental avaliar se “o capital institucional é sustentável, escalável e resiliente em diferentes ciclos”.

Como os investidores devem reagir: framework prático de “estrutura de capital em primeiro lugar”

Neste novo ciclo, altere o foco da pesquisa de “preço em primeiro lugar” para “estrutura de capital em primeiro lugar”.

Use este checklist para monitoramento semanal:

- Os fluxos líquidos de ETF spot de BTC e ETF de rendimento estão em sincronia?

- A oferta total de stablecoins e as reservas de stablecoins em exchanges estão crescendo juntas?

- Há mudança estrutural na dominância do BTC ou na força do ETH/BTC?

- A volatilidade implícita no mercado de opções está divergente das tendências spot?

- As altas das altcoins vêm acompanhadas de maior profundidade de negociação, não apenas de picos impulsionados por sentimento?

Na gestão de portfólio, adote a estrutura “core + satélite”:

- Posições core: foque em ativos de alta liquidez para exposição cross-cycle

- Posições satélite: participe de rotações temáticas, mas com controles mais rígidos de TP/SL

- Quando os indicadores de capital divergirem, priorize a desalavancagem em vez de buscar ganhos tardios

No fim, o teto do seu retorno não depende de quantas tendências em alta você captura, mas de manter a disciplina nos pontos de inflexão da estrutura de capital.

Conclusão

Com a entrada em larga escala de Wall Street, o mercado cripto passa de ser “guiado por narrativas” para ser “guiado por estrutura”.

Essa é uma transformação de longo prazo na organização do capital — não um evento pontual de notícias. Os pontos de entrada tornam-se mais tradicionais, os produtos mais complexos, a estratificação mais profunda e a precificação mais institucionalizada. A vantagem competitiva do futuro estará não só em identificar oportunidades, mas em compreender a lógica de capital por trás delas.

Para os investidores, o passo mais importante é construir um novo consenso:

Primeiro, analise a estrutura de capital — depois a direção dos preços. Primeiro, gerencie o drawdown — depois busque retorno flexível.