Entendendo aTokens e ativos de garantia na Aave

Para compreender a fundo esse incidente, é essencial entender o funcionamento central da Aave.

Na Aave, ao depositar ativos no protocolo, o usuário recebe um token de voucher chamado aToken. Por exemplo:

- Deposite USDT → Receba aEthUSDT

- Deposite AAVE → Receba aEthAAVE

Esses tokens representam a participação do usuário nos depósitos do protocolo Aave e acumulam juros automaticamente ao longo do tempo. Assim:

- O valor do aEthUSDT normalmente acompanha o do USDT

- O valor do aEthAAVE normalmente acompanha o do AAVE

A Aave também oferece o recurso chamado Collateral Swap, que permite converter a garantia de um ativo para outro diretamente, sem precisar retirar fundos do protocolo.

Por exemplo, a garantia em USDT pode ser trocada diretamente por garantia em AAVE. Esse processo geralmente ocorre por meio de uma DEX ou agregador on-chain.

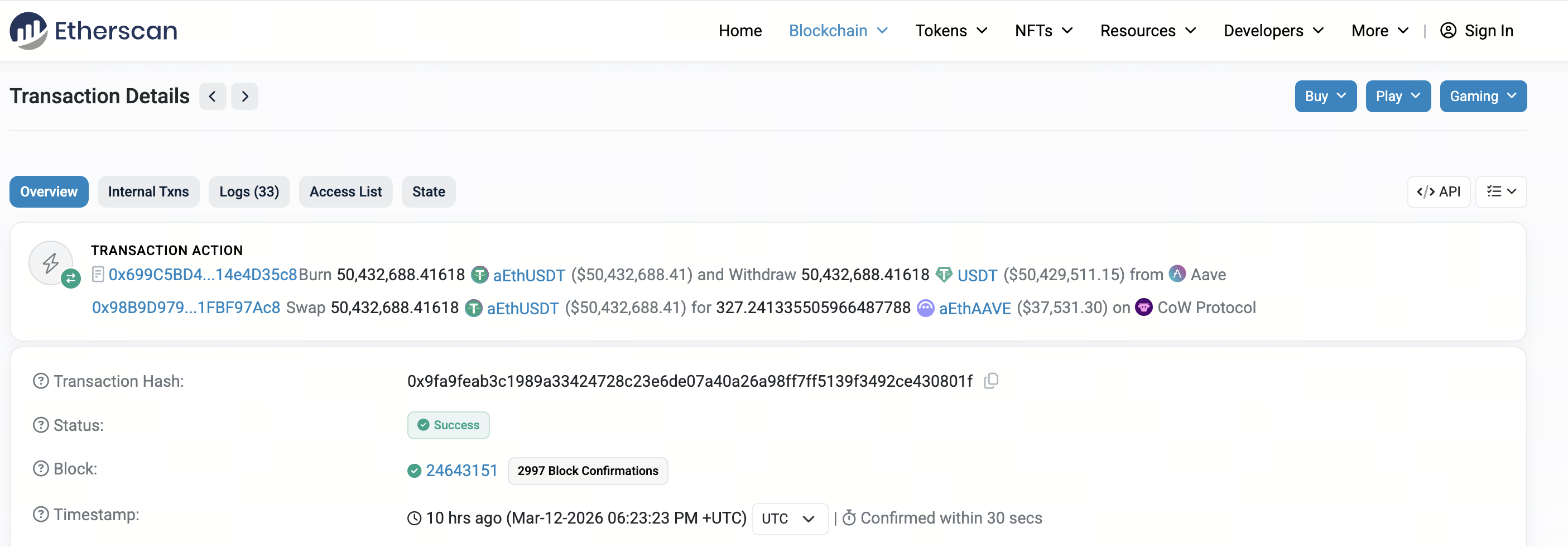

Revisão do incidente: como uma negociação de US$ 50,43 milhões virou apenas US$ 36.000

Fonte da imagem: Etherscan

Fonte da imagem: Etherscan

Dados on-chain mostram que um usuário realizou uma transação de grande porte pela CoW Swap.

Detalhes da transação:

- Ativo negociado: aEthUSDT → aEthAAVE

- Valor negociado: cerca de US$ 50,43 milhões

- Quantidade recebida: aproximadamente 327 aEthAAVE

- Valor final: cerca de US$ 36.000

O slippage real dessa operação passou de 99%. Após o ocorrido, a comunidade de análise on-chain rapidamente passou a investigar e reconstruir o caminho da transação. A maioria acredita que a negociação foi iniciada pelo recurso de swap de garantia da Aave e, ao final, executada por um agregador de DEX.

Como o volume era altíssimo e a liquidez do pool do ativo era extremamente baixa, o preço foi levado a níveis extremos.

Caminho de negociação e mecanismo de slippage da CoW Swap

A CoW Swap é um agregador de negociações descentralizado projetado para rotear operações automaticamente e buscar sempre o melhor preço entre várias DEXs.

Em condições normais, grandes negociações são divididas entre diversos pools, como: USDT → ETH → AAVE.

Neste caso, a transação pode ter tentado um swap direto entre o par de aTokens, como: aEthUSDT → aEthAAVE.

Como os pools de aTokens são muito rasos, qualquer ordem de dezenas de milhões de dólares pode provocar movimentos extremos no preço.

Esse foi o principal fator do slippage expressivo nesse caso.

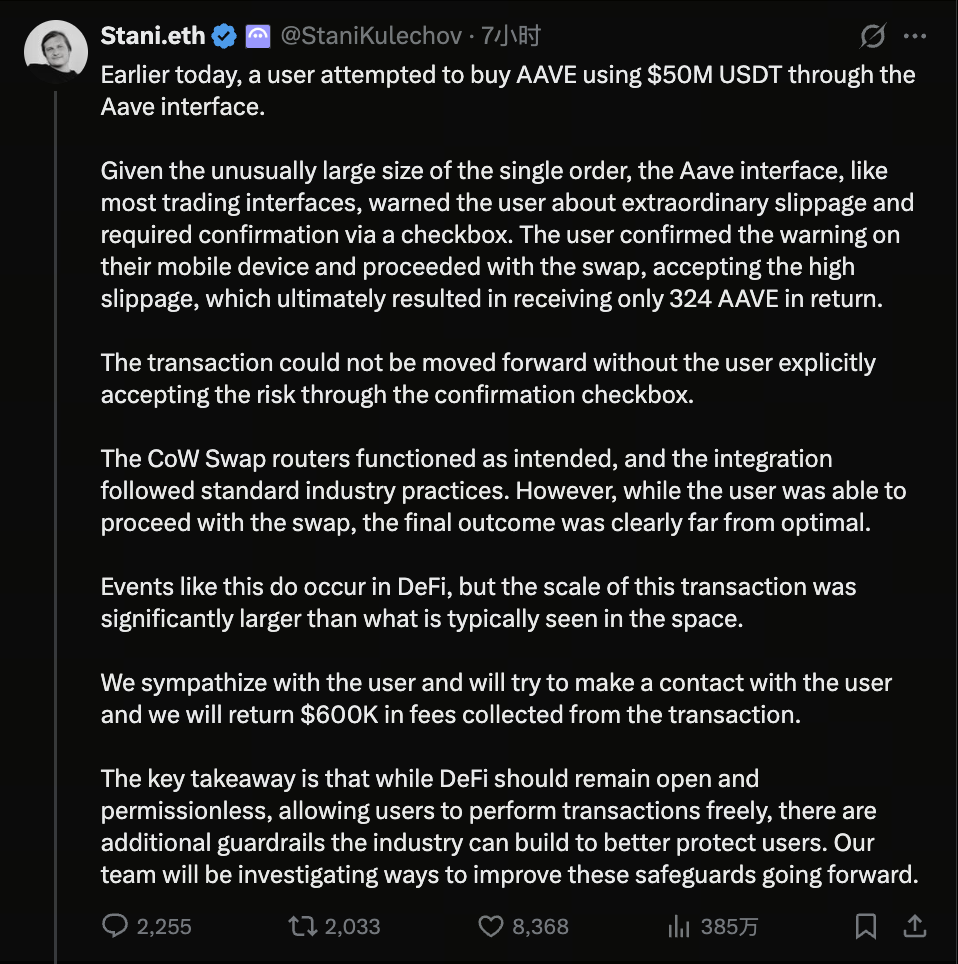

Resposta do fundador da Aave: usuário confirmou o aviso de slippage extremo

Fonte da imagem: Stani Kulechov X Account

Fonte da imagem: Stani Kulechov X Account

Após o incidente ganhar repercussão, Stani Kulechov respondeu publicamente, afirmando que o sistema exibiu um aviso claro ao usuário antes da execução da transação.

Segundo ele:

- O tamanho da ordem era excepcionalmente alto

- A interface exibiu um aviso de slippage extremo

- O usuário precisou marcar manualmente uma caixa de confirmação para prosseguir

O usuário reconheceu o alerta e seguiu com a transação em um dispositivo móvel.

Do ponto de vista do protocolo, o fluxo seguiu a lógica operacional padrão. Após a confirmação da assinatura, DEXs e agregadores normalmente não bloqueiam execuções — esse é um princípio do design permissionless do DeFi. No entanto, Stani Kulechov informou que a equipe da Aave pretende contatar o usuário e reembolsar aproximadamente US$ 600.000 referentes à taxa do protocolo cobrada na transação, mas não o prejuízo total.

Por que estratégias de roteamento no DeFi podem falhar

Esse incidente evidencia novamente possíveis falhas de agregadores de negociação DeFi em cenários extremos.

Hoje, a maioria dos agregadores de DEX utiliza algoritmos automáticos para identificar o melhor caminho de negociação, mas situações como as seguintes podem causar problemas:

- Liquidez insuficiente para ativos de cauda longa: Tokens como aTokens, LSDs e ativos re-staked costumam ter pools muito menores que os ativos principais.

- Ordem de valor excessivo: Quando uma transação única atinge dezenas de milhões de dólares, até ativos principais podem sofrer slippage relevante — e o efeito é ainda maior em derivativos de baixa liquidez.

- Estratégias limitadas de otimização de rotas: Alguns algoritmos podem falhar ao dividir ordens ou ao priorizar pools de alta liquidez, ampliando o impacto no preço.

Lições para o DeFi: o que revela o incidente de slippage extremo

O evento traz alertas importantes para usuários e desenvolvedores de protocolos DeFi.

- Grandes negociações exigem execução cuidadosa: Ao realizar operações on-chain de dezenas de milhões de dólares, recomenda-se dividir a ordem em lotes menores para mitigar o risco de slippage.

- Usuários precisam compreender os caminhos da negociação: Apesar das interfaces simplificadas, as transações dependem de estruturas de liquidez on-chain complexas.

- Protocolos devem reforçar avisos de risco: Interfaces futuras podem precisar oferecer simulações mais claras, mostrando resultados de preço em cenários extremos.

Além disso, alguns desenvolvedores sugerem implementar mecanismos de proteção ao tamanho da negociação na interface, para evitar ordens acima do limite em pools de baixa liquidez.

Conclusão

Em resumo, o incidente — em que uma negociação de US$ 50 milhões resultou em apenas cerca de US$ 36.000 em ativos — não foi um hack nem uma falha do protocolo. O resultado foi consequência da combinação entre roteamento de negociação, estrutura de liquidez e decisão do usuário. À medida que o DeFi evolui e surgem mais ativos derivativos e mecanismos de negociação complexos, episódios de slippage extremo reforçam que a gestão de riscos segue essencial nas finanças on-chain.

Para o usuário, entender as estruturas de liquidez, agir com cautela em grandes negociações e revisar atentamente os avisos de transação continuam sendo fundamentais para evitar prejuízos semelhantes.