Thị trường stablecoin từ lâu đã chịu một bất cập cấu trúc: bên phát hành tập trung thu lợi nhuận từ lãi suất dự trữ, trong khi các sàn giao dịch và nền tảng thanh toán thúc đẩy lưu thông lại không nhận được ưu đãi tương xứng. USDC và USDT chiếm thị phần chủ đạo, nhưng logic phân phối lợi suất của chúng vẫn xoay quanh bên phát hành. Ra mắt vào tháng 11 năm 2024, Global Dollar Network (GDN) hướng đến tái cấu trúc mối quan hệ này thông qua mô hình hợp tác dạng mạng lưới.

Từ góc nhìn blockchain và tài sản kỹ thuật số, cả ba loại đều là tài sản có thể kết hợp, với tỷ giá cố định 1:1 so với đô la trên chuỗi, có thể hoán đổi qua lại trong các trường hợp sử dụng DeFi, thanh toán và quỹ dự trữ. Sự khác biệt chính nằm ở cơ chế quản trị phát hành ngoài chuỗi, phân bổ lợi suất dự trữ và tính minh bạch về quy định—chứ không phải ở tiêu chuẩn kỹ thuật hay cơ chế neo giá.

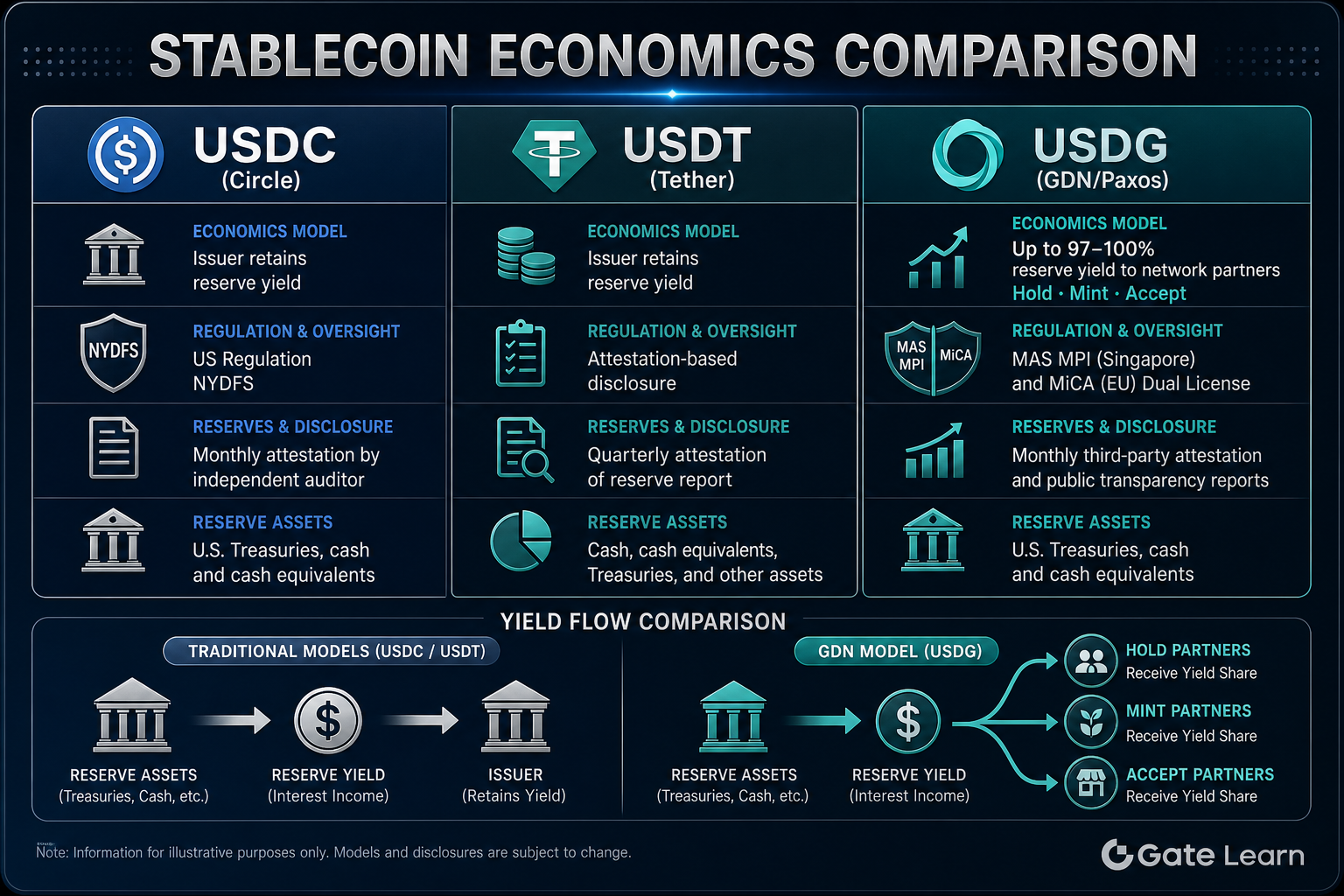

Mô hình kinh tế stablecoin của USDC/USDT là gì?

USDC do Circle phát hành, và USDT do Tether Limited phát hành. Cả hai đều đi theo một quy trình chuẩn: bên phát hành đúc token sau khi nhận đô la được nạp, dự trữ được lưu ký, token lưu thông trên chuỗi, và bị hủy khi được mua lại. Người dùng hoặc tổ chức nạp đô la vào tài khoản được chỉ định của bên phát hành, và bên phát hành đúc một lượng stablecoin tương đương trên chuỗi; khi mua lại, token bị hủy và đô la được hoàn trả.

Tài sản dự trữ thường bao gồm tiền mặt, trái phiếu kho bạc ngắn hạn và các công cụ thị trường tiền tệ, được giữ tại ngân hàng hoặc bên lưu ký. Trong cả hai mô hình USDC và USDT, lãi suất phát sinh từ dự trữ (lợi suất dự trữ) chủ yếu do Circle và Tether giữ lại với tư cách bên phát hành, nhằm trang trải chi phí vận hành, chi phí tuân thủ và lợi nhuận kinh doanh. Các sàn giao dịch, ví hoặc thương gia nắm giữ hoặc quảng bá lượng lớn USDC/USDT thường không tự động nhận được phần doanh thu hệ thống gắn với quy mô dự trữ, trừ khi có thỏa thuận thương mại riêng.

Mô hình này có cấu trúc đơn giản và ra quyết định tập trung, cho phép mở rộng quy mô nhanh chóng. Tuy nhiên, hạn chế của nó là sự không tương xứng giữa động lực áp dụng và lợi suất dự trữ: các nền tảng gặp khó khăn trong việc nhận được ưu đãi tương xứng từ lợi nhuận dự trữ. USDC chủ yếu được quản lý bởi các khung như NYDFS và trải qua các cuộc xác nhận định kỳ. USDT công bố dự trữ thông qua xác nhận, với lộ trình quy định khác với Circle.

Mô hình kinh tế stablecoin của USDG/GDN là gì?

USDG (Global Dollar) do Paxos Digital Singapore (giấy phép MPI của MAS) và Paxos Issuance Europe (khung MiCA) phát hành, với dự trữ bao gồm tiền mặt và các khoản tương đương tiền được giữ trong các tài khoản riêng biệt. Giống như USDC và USDT, USDG hỗ trợ đúc và mua lại với tỷ giá 1:1, và những người nắm giữ thông thường trên chuỗi không trực tiếp nhận lãi suất dự trữ.

Global Dollar Network (GDN) xác định các quy tắc mạng lưới và khung phân phối lợi suất trên lớp phát hành của Paxos. Các đối tác doanh nghiệp được phê duyệt tham gia thông qua ba vai trò: Hold, Mint và Accept. Hold là việc nền tảng duy trì số dư USDG, Mint là đóng góp cung bổ sung vào lưu thông, và Accept là chấp nhận USDG làm phương thức thanh toán hoặc nạp tiền. GDN chuyển một phần lợi suất dự trữ có thể phân phối đến các đối tác mạng lưới này—lên đến khoảng 97% – 100%. Tỷ lệ phần trăm chính xác và đóng góp của từng vai trò do giao thức mạng lưới và thỏa thuận đối tác quy định.

Mô hình này chuyển đổi kinh tế stablecoin từ "lợi suất độc quyền của bên phát hành" sang "chia sẻ lợi suất với động lực áp dụng." Các nền tảng có thể tiếp cận USDG trong khuôn khổ tuân thủ MAS và MiCA hiện có của Paxos mà không cần tự xin giấy phép stablecoin độc lập, và họ kiếm được lợi nhuận gắn với quy mô dự trữ hoặc lưu lượng thông qua các vai trò GDN. Người dùng thông thường vẫn giữ quyền mua lại 1:1 nhưng không tham gia vào cơ chế chia sẻ lợi suất dự trữ.

Ai nhận lợi suất dự trữ của USDC, USDT và USDG? Bảng so sánh điểm khác biệt chính

Bảng dưới đây so sánh cấu trúc kinh tế của ba loại stablecoin trên các khía cạnh phân phối lợi suất, ngưỡng tham gia và quyền của người nắm giữ:

| Khía cạnh |

USDC |

USDT |

USDG (GDN) |

| Bên phát hành |

Circle |

Tether |

Paxos (MAS MPI / MiCA) |

| Người nhận lợi suất dự trữ chính |

Bên phát hành (Circle) |

Bên phát hành (Tether) |

Đối tác mạng lưới GDN (lên đến ~97%–100%) |

| Chia sẻ doanh thu mặc định cho nền tảng |

Không |

Không |

Có (vai trò Hold/Mint/Accept) |

| Lãi suất dự trữ cho người nắm giữ thông thường |

Không nhận trực tiếp |

Không nhận trực tiếp |

Không nhận trực tiếp |

| Cấu trúc ưu đãi áp dụng |

Tập trung vào bên phát hành |

Tập trung vào bên phát hành |

Chia sẻ đối tác dạng mạng lưới |

Hình 1. So sánh mô hình kinh tế stablecoin: Cơ chế lợi suất do bên phát hành giữ của USDC/USDT so với cơ chế chia sẻ lợi suất đối tác GDN của USDG.

Hình 1. So sánh mô hình kinh tế stablecoin: Cơ chế lợi suất do bên phát hành giữ của USDC/USDT so với cơ chế chia sẻ lợi suất đối tác GDN của USDG.

Bảng so sánh phân bổ lợi suất cho thấy sự khác biệt giữa USDC và USDT chủ yếu nằm ở danh tính bên phát hành và lộ trình công bố thông tin; cả hai đều chia sẻ mô hình kinh tế là bên phát hành giữ lại lợi suất dự trữ. USDG, với cùng tỷ giá 1:1 và phát hành tuân thủ của Paxos, chuyển hướng lợi nhuận dự trữ thông qua GDN đến các đối tác mạng lưới thúc đẩy áp dụng. Đối với tổ chức, lựa chọn USDG để tham gia cơ chế lợi suất đối tác GDN có nghĩa là có khả năng nhận được chia sẻ doanh thu liên quan đến dự trữ. Đối với người dùng thông thường, cả ba đều cung cấp tỷ giá đô la trên chuỗi và quyền mua lại, nhưng không loại nào trực tiếp phân phối lãi suất dự trữ.

Các khía cạnh quy định và minh bạch khác nhau như thế nào giữa USDC, USDT và USDG?

Việc phát hành và quản lý dự trữ của USDC được quản lý bởi giấy phép chuyển tiền của tiểu bang Hoa Kỳ và các khung như NYDFS. Circle thường xuyên công bố các xác nhận dự trữ và công bố cơ cấu thành phần. USDT do Tether phát hành, báo cáo số dư dự trữ và cơ cấu thành phần thông qua báo cáo xác nhận. Lộ trình quy định và tiêu chuẩn công bố của Tether khác với Circle; các bình luận thị trường về tính minh bạch của USDT từ lâu đã là chủ đề thảo luận.

USDG sử dụng cấu trúc hai pháp nhân, hai giấy phép: Paxos Digital Singapore nắm giữ giấy phép Tổ chức Thanh toán Chính (Major Payment Institution) từ MAS, và Paxos Issuance Europe được FIN-FSA tại Phần Lan giám sát theo khung MiCA của EU. Dự trữ chủ yếu được lưu ký tại DBS Bank, và Paxos công bố báo cáo dự trữ hàng tháng với xác nhận độc lập từ bên thứ ba.

| Khía cạnh |

USDC |

USDT |

USDG |

| Bên phát hành |

Circle |

Tether |

Paxos (hai pháp nhân Singapore + châu Âu) |

| Khung quy định chính |

NYDFS Hoa Kỳ, v.v. |

Đa khu vực pháp lý, công bố theo xác nhận |

MAS MPI + MiCA |

| Loại dự trữ |

Tiền mặt và tài sản đủ điều kiện |

Tiền mặt, trái phiếu kho bạc, v.v. (theo công bố) |

100% tiền mặt và các khoản tương đương tiền |

| Phương thức công bố |

Xác nhận định kỳ |

Xác nhận định kỳ |

Báo cáo hàng tháng + xác nhận độc lập |

| Ngân hàng lưu ký |

Nhiều ngân hàng đối tác |

Theo công bố |

DBS (ngân hàng đối tác chính) |

Bảng so sánh quy định và minh bạch cho thấy cả ba đều cung cấp các mức độ công bố dự trữ khác nhau dưới cam kết mua lại 1:1, nhưng với các lộ trình tuân thủ và cơ quan giám sát khác nhau. Thiết lập hai giấy phép MAS MPI và MiCA của USDG phù hợp với cơ sở hạ tầng tuân thủ hiện có của Paxos tại Singapore và châu Âu. So sánh giữa USDG, PYUSD và USDP minh họa thêm sự khác biệt về đơn vị phát hành và khu vực pháp lý trong hệ sinh thái stablecoin Paxos. Circle và Tether mỗi bên dựa vào khuôn khổ hoạt động của Hoa Kỳ và toàn cầu. Người dùng và tổ chức phải đánh giá dựa trên khu vực pháp lý, sở thích công bố thông tin và yêu cầu tuân thủ của mình, không chỉ dùng quy mô lưu thông làm tiêu chí duy nhất.

Các trường hợp sử dụng nào phù hợp nhất với USDC, USDT và USDG?

USDC được sử dụng rộng rãi trong các giao thức DeFi, lưu ký tổ chức và thanh toán xuyên biên giới, với các tích hợp hệ sinh thái trưởng thành trên Ethereum và nhiều chuỗi khác. Nó phù hợp với các tình huống yêu cầu thanh khoản cao và hỗ trợ giao thức rộng. USDT nắm giữ vị thế đáng kể trong các cặp giao dịch trên sàn tập trung và thanh khoản tại châu Á và các thị trường mới nổi, phù hợp với các tình huống yêu cầu thanh khoản sâu và chuyển tiền đa nền tảng.

USDG phù hợp hơn với các nhà tham gia cấp doanh nghiệp muốn thúc đẩy kinh doanh bằng một stablecoin tuân thủ đồng thời kiếm lợi suất dự trữ thông qua các vai trò GDN. Các sàn giao dịch có thể đồng thời đảm nhận vai trò Hold, Mint và Accept, kiếm lợi nhuận mạng lưới từ số dư nắm giữ, lượng đúc thêm và dòng nạp tiền vào. Cổng thanh toán và nền tảng thương gia có thể dùng vai trò Accept để khuyến khích nạp USDG. Đối với người dùng thông thường chỉ cần một tài sản neo giá đô la trên chuỗi để chuyển tiền hoặc tương tác DeFi, cả ba đều đáp ứng nhu cầu cơ bản, nhưng độ rộng hệ sinh thái của USDG phụ thuộc vào sự mở rộng liên tục của mạng lưới đối tác GDN.

Sự khác biệt về tình huống phụ thuộc vào vai trò của người tham gia: khi tổ chức đánh giá cơ chế chia sẻ đối tác GDN và lộ trình tuân thủ MAS/MiCA, USDG mang lại giá trị khác biệt. Đối với người dùng cá nhân ưu tiên tính thanh khoản và hỗ trợ chuỗi, phạm vi hệ sinh thái hiện có của USDC và USDT vẫn giữ lợi thế.

Tổng kết

USDG, USDC và USDT đều là stablecoin neo giá đô la 1:1 với chức năng tương tự trên chuỗi, nhưng có sự khác biệt đáng kể về kinh tế stablecoin và cấu trúc quy định. USDC do Circle phát hành, USDT do Tether phát hành, lợi suất dự trữ chủ yếu do bên phát hành giữ lại. USDG do Paxos phát hành trong khuôn khổ MAS MPI và MiCA, và GDN phân phối lên đến khoảng 97%–100% lợi suất dự trữ cho các đối tác mạng lưới Hold, Mint và Accept. Người nắm giữ thông thường không trực tiếp nhận lãi suất dự trữ. Các nhà tham gia tổ chức nên lựa chọn dựa trên nhu cầu chia sẻ lợi suất, lộ trình tuân thủ và tích hợp hệ sinh thái.

Câu hỏi thường gặp

Sự khác biệt lớn nhất giữa USDG và USDC/USDT là gì?

Sự khác biệt lớn nhất nằm ở mô hình phân phối lợi suất dự trữ. Lãi suất dự trữ từ USDC và USDT chủ yếu do Circle và Tether giữ lại. USDG, thông qua Global Dollar Network (GDN), phân phối lên đến khoảng 97%–100% lợi suất dự trữ cho các đối tác mạng lưới được phê duyệt. Người nắm giữ thông thường không trực tiếp nhận lãi suất dự trữ.

Người dùng thông thường nắm giữ USDG có nhận được lãi suất dự trữ không?

Không. Sách trắng của USDG nêu rõ những người nắm giữ thông thường trên chuỗi không trực tiếp nhận lãi suất phát sinh từ dự trữ. Việc phân phối lợi suất dự trữ được hướng đến các đối tác Hold, Mint và Accept được phê duyệt trong GDN. Người nắm giữ vẫn có quyền mua lại đô la 1:1 nhưng không tham gia vào cơ chế chia sẻ lợi nhuận dự trữ.

Ai nhận được lợi suất dự trữ từ USDC và USDT?

Lợi suất dự trữ của USDC chủ yếu do Circle giữ lại với tư cách bên phát hành. Lợi suất dự trữ của USDT chủ yếu do Tether giữ lại với tư cách bên phát hành. Các sàn giao dịch hoặc nền tảng hỗ trợ lưu thông USDC/USDT thường không tự động nhận được phần doanh thu hệ thống gắn với quy mô dự trữ.

Khung quy định của USDG khác với USDC và USDT như thế nào?

USDG được phát hành bởi hai pháp nhân: Paxos Digital Singapore (giấy phép MPI của MAS) và Paxos Issuance Europe (khung MiCA)—với dự trữ được lưu ký bởi DBS và chịu sự xác nhận định kỳ. USDC chủ yếu được quản lý bởi các khung như NYDFS tại Hoa Kỳ. USDT do Tether phát hành, công bố dự trữ thông qua xác nhận, với lộ trình quy định khác với Circle.

Các đối tác mạng lưới GDN kiếm lợi suất dự trữ như thế nào?

Các đối tác doanh nghiệp được phê duyệt trong GDN tham gia thông qua các vai trò Hold, Mint và Accept: họ nhận được phần lợi suất dự trữ dựa trên số dư USDG nắm giữ (Hold), khối lượng đúc (Mint) hoặc lưu lượng đến (Accept), với tỷ lệ tiềm năng lên đến khoảng 97%–100%. Tỷ lệ phần trăm chính xác và điều kiện truy cập do giao thức mạng lưới GDN và thỏa thuận đối tác quy định.

Ba loại stablecoin này có thể được sử dụng thay thế cho nhau trong DeFi không?

Cả ba đều là tài sản neo giá đô la 1:1 theo tiêu chuẩn ERC-20 và các tiêu chuẩn tương tự trên chuỗi, có thể sử dụng trong các giao thức DeFi, ví và cầu nối chuỗi chéo được hỗ trợ. Sự khác biệt nằm ở cơ chế quản trị phát hành, phân bổ lợi suất dự trữ và tính minh bạch về quy định. Trước khi sử dụng, hãy xác minh rằng hợp đồng là triển khai chính thức trên chuỗi mục tiêu.