A questão de saber se os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate é importante, porque comprar ações americanas através de uma plataforma de criptomoedas pode envolver mais do que uma camada financeira. Um utilizador pode deter USDT, transferir fundos para uma conta de ações, comprar uma ação ou ETF americano suportado, receber benefícios relacionados com dividendos e, mais tarde, vender ou levantar fundos. Cada passo pode ter um significado fiscal diferente consoante o país ou região do utilizador.

O valor do ativo digital deste modelo reside no facto de os utilizadores poderem aceder a exposição a ações através de saldos de criptomoedas, em vez de recorrerem a uma via de financiamento bancária tradicional. Tal pode simplificar a movimentação de ativos dentro de uma conta de ativos digitais, mas não elimina as responsabilidades fiscais, de comunicação ou de documentação.

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate? Definição e âmbito

A resposta mais segura é que os utilizadores podem ter obrigações fiscais ou de comunicação, mas não existe uma regra global única para todos. O imposto depende de onde o utilizador é residente fiscal, de como foi obtido o USDT, se a posição de ações é vendida, se são recebidos dividendos e de como a lei local classifica tanto os ativos digitais como a exposição a ações estrangeiras.

Uma compra de ações isolada pode nem sempre criar imposto devido imediato em algumas jurisdições. No entanto, o percurso mais amplo pode ainda incluir eventos tributáveis. Por exemplo, um utilizador que vende BTC ou ETH para obter USDT pode precisar de calcular um ganho ou perda antes mesmo de a compra de ações ocorrer. Um utilizador que mais tarde vende uma posição de ações americanas pode também precisar de calcular o ganho ou perda realizado. Se a ação ou ETF pagar um dividendo, esse dividendo pode ser tratado como rendimento e pode também envolver regras de retenção na fonte nos EUA para alguns utilizadores não americanos.

As ações Gate devem, portanto, ser entendidas como um mecanismo de acesso ao mercado, não como uma estrutura isenta de impostos. Os utilizadores podem consultar como funciona a negociação de ações Gate para compreender o modelo operacional, enquanto verificam separadamente a sua situação fiscal. O fluxo de trabalho da plataforma e o resultado fiscal do utilizador estão relacionados, mas não são a mesma coisa.

Aviso de risco: as regras fiscais podem alterar-se e podem diferir entre jurisdições. Este conteúdo destina-se apenas a fins educativos e não constitui aconselhamento fiscal, jurídico, financeiro ou de investimento.

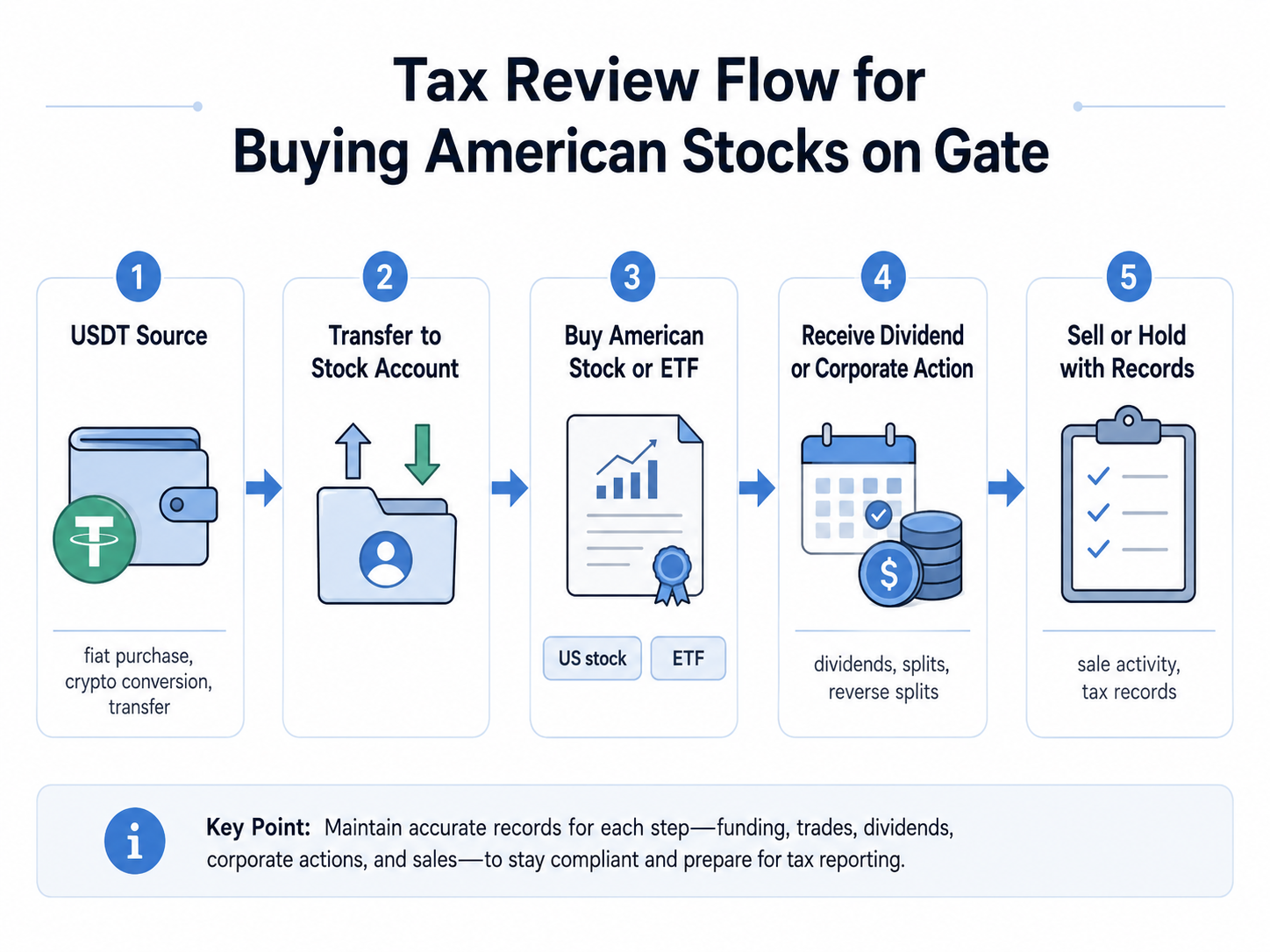

Como funciona a revisão fiscal ao comprar ações americanas na Gate

A revisão fiscal funciona ao separar a jornada do utilizador em eventos. Em vez de perguntar apenas se o botão de compra cria imposto, os utilizadores devem rever toda a cadeia: de onde veio o USDT, como foi transferido, o que foi comprado, se foi recebido rendimento e o que aconteceu depois.

Uma sequência típica pode ser a seguinte:

Passo 1: identificar a fonte do USDT.

O USDT pode vir de compra fiduciária, conversão de criptomoedas, saldo da plataforma, transferência de outra Carteira, recompensas ou rendimento. A fonte afeta se pode já existir um evento tributável anterior.

Passo 2: verificar se ocorreu uma alienação de criptomoedas.

Se outro ativo digital foi vendido ou trocado por USDT, alguns sistemas fiscais podem tratar isso como uma alienação. Pode ser necessário calcular um ganho ou perda usando o custo de aquisição e o valor justo de mercado.

Passo 3: confirmar o registo de compra da ação ou ETF.

Os utilizadores devem manter registos das ordens, data, nome do ativo, quantidade, valor de compra e comissões. Um registo de compra torna-se importante mais tarde se a posição for vendida.

Passo 4: acompanhar dividendos e ações societárias.

Os dividendos em dinheiro suportados, dividendos em ações, desdobramentos e agrupamentos podem afetar os registos de rendimento ou o custo de aquisição. A distinção entre benefícios económicos e direitos de acionista pode ser compreendida através de direitos económicos e direitos de acionista das ações Gate.

Passo 5: rever eventos de venda, levantamento ou conversão.

Quando uma posição de ações é vendida, ou quando os rendimentos são convertidos ou levantados, pode ser necessária comunicação adicional dependendo das regras locais.

| Área de preparação |

O que verificar |

Por que é importante |

| Residência fiscal |

País ou região onde o utilizador é residente fiscal |

A residência fiscal determina geralmente o quadro de comunicação |

| Fonte do USDT |

Compra fiduciária, conversão de criptomoedas, rendimento, recompensas ou transferência |

A fonte pode afetar o custo de aquisição e a revisão de eventos tributáveis |

| Tipo de produto |

Ação, ETF, CFD, ação tokenizada ou outra exposição |

Diferentes produtos podem receber tratamento fiscal diferente |

| Registo de compra |

Data, ativo, quantidade, valor e comissões |

Necessário para o cálculo futuro de ganhos ou perdas |

| Registo de dividendos |

Data do dividendo, montante, retenção na fonte e saldo creditado |

Os dividendos podem ser rendimento tributável |

| Registo de venda |

Data da venda, rendimentos, comissões e resultado realizado |

A venda pode criar ganho ou perda de capital |

| Regras locais |

Regras de criptomoedas, ativos estrangeiros, dividendos e mais-valias |

A mesma transação pode ser tratada de forma diferente consoante a jurisdição |

Estes pontos de preparação são importantes porque uma resposta fiscal não pode basear-se apenas no ecrã final de compra. Um registo completo da trilha dá aos utilizadores uma base mais clara para a comunicação e para discutir a transação com um profissional fiscal qualificado. Os utilizadores que queiram compreender o caminho de acesso financiado por USDT podem compará-lo com comprar ações americanas com USDT, onde a rota de financiamento, a movimentação da conta e o processo de ordem fazem parte da jornada mais ampla do utilizador.

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate? Comparação com outros modelos de acesso

A questão fiscal torna-se mais clara quando as ações Gate são comparadas com contas de corretagem tradicionais, CFDs e modelos de ações tokenizadas. A exposição económica pode parecer semelhante ao utilizador, mas a estrutura do produto, o método de financiamento, o tipo de registo e os pontos de revisão fiscal podem diferir.

| Dimensão de comparação |

Comprar ações americanas na Gate |

Conta de corretagem tradicional |

CFD de ações |

Ação tokenizada |

| Rota de financiamento |

Geralmente saldo de ativo digital, como USDT |

Transferência bancária fiduciária ou financiamento suportado pelo corretor |

Saldo fiduciário ou de margem |

Saldo de criptomoedas ou Stablecoin |

| Principal registo do utilizador |

Movimentação de USDT, ordem de ações, rendimento, histórico de vendas |

Extratos do corretor e formulários fiscais |

Entrada, saída, comissões e financiamento do contrato |

Compra, venda, resgate do Token e termos do emissor |

| Estrutura do produto |

Acesso a ações ou ETF suportado pela plataforma |

Estrutura de conta de valores mobiliários |

Contrato derivado baseado na diferença de preço |

Representação do token ou da plataforma da exposição a ações |

| Tratamento de dividendos |

Pode suportar benefícios económicos relacionados com dividendos |

Os registos de dividendos do corretor podem aplicar-se |

Geralmente sem propriedade direta de dividendos de acionistas |

Depende dos termos do emissor |

| Direitos de acionista |

Certos direitos de acionista registados podem não se aplicar |

Estrutura de acionista tradicional mais direta |

Sem direitos de acionista |

Geralmente limitados ou sem direitos de acionista diretos |

| Principal foco fiscal |

Fonte do USDT, venda de ações, rendimento de dividendos, comunicação local |

Ganhos de ações, dividendos, formulários fiscais do corretor |

Ganhos de derivados, financiamento, regras locais |

Alienação de Token, tratamento de rendimento, termos do emissor |

| Dificuldade de manutenção de registos |

Requer registos de criptomoedas e ações em conjunto |

Geralmente comunicação centralizada do corretor |

Requer acompanhamento de negociações de derivados |

Requer revisão de registos do token e do emissor |

A comparação mostra porque os utilizadores não devem assumir que todos os produtos ligados a ações americanas são tratados da mesma forma. Um corretor tradicional, uma plataforma de CFD, um emissor de ações tokenizadas e um modelo de acesso a ações financiado por USDT podem produzir documentação diferente e questões fiscais diferentes. Compreender ações Gate comparadas com corretores e CFDs de ações ajuda os utilizadores a identificar quais os registos que podem ser mais importantes.

Esta comparação também é importante para utilizadores que já negociam ativos digitais. O acesso ao mercado financiado por criptomoedas introduz uma camada de financiamento que pode não existir numa conta de ações tradicional. Um utilizador pode precisar de calcular tanto eventos de ativos digitais como eventos relacionados com ações. Isso não significa que haja imposto devido em cada passo, mas significa que os utilizadores devem evitar tratar o processo como uma única compra simples de ações.

Riscos, limitações e conceções erradas sobre impostos ao comprar ações americanas na Gate

A maior conceção errada é que utilizar USDT evita automaticamente impostos. Em muitas jurisdições, os ativos digitais são comunicáveis ou tributáveis quando vendidos, trocados, recebidos como rendimento ou de outra forma alienados. As Stablecoins podem também exigir manutenção de registos mesmo quando o seu valor de mercado está concebido para acompanhar o dólar americano.

Outra conceção errada é que o imposto só é relevante depois de uma ação ser vendida. Na realidade, uma conversão anterior de criptomoedas pode já ter criado um evento tributável. O rendimento de dividendos pode também ser relevante mesmo que o utilizador não tenha vendido a posição de ações. Se o dividendo estiver ligado a uma ação ou ETF de fonte americana, os utilizadores não americanos podem precisar de considerar a retenção na fonte, as regras de convenção fiscal e a comunicação local.

Os utilizadores devem também evitar assumir que os registos da plataforma substituem a responsabilidade fiscal pessoal. O histórico da conta pode ajudar, mas pode não classificar cada evento ao abrigo do código fiscal local do utilizador. As regras locais podem diferir quanto ao custo de aquisição de ativos digitais, comunicação de ativos estrangeiros, rendimento de dividendos, mais-valias e se a utilização de Stablecoin é tratada como alienação.

O risco operacional também é importante. Registos de transações em falta, Carimbos de data/hora incorretos, custo de aquisição incompleto e transferências de Carteiras mistas podem dificultar a comunicação fiscal. Os utilizadores que acedem a outras categorias de ativos tradicionais com saldos de criptomoedas, como negociar ouro, prata e petróleo com criptoativos, podem enfrentar problemas semelhantes de manutenção de registos. O tipo de ativo muda, mas a necessidade de documentar financiamento, rendimento e liquidação permanece.

Aviso de risco: podem aplicar-se riscos regulatórios, fiscais, de liquidez, de estrutura do produto, de custódia e de comunicação. Os utilizadores devem verificar as regras locais e consultar um profissional fiscal qualificado quando necessário.

Resumo

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate? A resposta depende da jurisdição do utilizador e do histórico de transações. Uma compra pode nem sempre criar imposto devido imediato, mas os eventos circundantes ainda podem ser importantes.

As principais áreas de revisão são aquisição de USDT, conversão de criptomoedas para USDT, registos de compra de ações ou ETF, rendimento de dividendos, ações societárias, venda da posição, levantamento ou conversão após venda e regras de comunicação local. Os utilizadores devem separar a camada de ativo digital da camada de ações, porque cada uma pode seguir uma lógica fiscal diferente.

As ações Gate podem fornecer acesso financiado por criptomoedas a ações e ETF americanos suportados, mas o mecanismo da plataforma não remove as obrigações fiscais. Um utilizador cuidadoso deve manter registos completos, compreender a estrutura do produto, evitar assumir que a utilização de Stablecoin é neutra em termos fiscais e procurar aconselhamento profissional quando as regras não são claras.

Este conteúdo destina-se apenas a fins educativos e não constitui aconselhamento fiscal, jurídico, financeiro ou de investimento. Os ativos digitais e os produtos relacionados com ações podem envolver riscos de mercado, de liquidez, de custódia, operacionais, fiscais e regulatórios.

Perguntas Frequentes

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate?

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate depende da residência fiscal, das regras locais e do percurso completo da transação. Um utilizador pode precisar de rever a fonte do USDT, as conversões de criptomoedas, o rendimento de dividendos e a atividade de venda posterior antes de decidir se o imposto é devido.

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate se apenas compram e detêm?

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate se apenas compram e detêm depende de como o USDT foi obtido e se algum rendimento foi recebido. Se o utilizador converteu outro ativo cripto em USDT antes de comprar, essa conversão anterior pode ainda ser relevante.

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate com USDT?

Os utilizadores precisam de pagar impostos ao comprar ações americanas na Gate com USDT depende de se a utilização de USDT é tratada como uma alienação de ativo digital na jurisdição do utilizador. Mesmo que nenhum imposto imediato sobre ações se aplique, os registos de USDT podem ainda ser necessários.

Os dividendos das ações americanas na Gate são tributáveis?

Os dividendos podem ser rendimento tributável dependendo das regras locais do utilizador. Se o dividendo for tratado como rendimento de fonte americana, as regras de retenção na fonte ou as taxas de convenção podem também ser relevantes para alguns utilizadores não americanos.

Comprar ações americanas na Gate é o mesmo que usar um corretor tradicional para efeitos fiscais?

Pode não ser o mesmo porque a rota de financiamento, a estrutura do produto e o formato do registo podem diferir. Um corretor tradicional pode fornecer formulários fiscais diferentes, enquanto um fluxo de plataforma financiado por USDT pode exigir que os utilizadores acompanhem tanto os registos de ativos digitais como os relacionados com ações.

Que registos devem os utilizadores manter para compras de ações americanas na Gate?

Os utilizadores devem manter registos da fonte do USDT, histórico de conversão de criptomoedas, registos de transferência interna, confirmações de ordem de ações, registos de dividendos, detalhes de ações societárias, comissões, registos de venda e histórico de levantamento ou conversão. Estes registos ajudam a calcular possíveis ganhos, perdas, rendimento e obrigações de comunicação.