I. Від інструменту до економічного суб’єкта: ШІ отримує платіжні можливості

У 2026 році розгортається фундаментальна зміна: ШІ-агенти перестають бути лише інструментами для виконання завдань і стають справжніми економічними суб’єктами.

Раніше ШІ було “інструментом підсилення”, орієнтованим переважно на створення контенту чи підтримку прийняття рішень. Сьогодні, коли модельні можливості поєднуються з автоматизацією, агенти формують повний операційний цикл — вони не лише розуміють і виконують завдання, а й приймають економічні рішення під час виконання.

Комерційно спроможний агент має такі властивості:

- Автономні API-виклики та звернення до зовнішніх сервісів

- Здатність отримувати дані та оплачувати їх

- Виконання транзакцій у різних системах

- Зворотний зв’язок і ітеративне прийняття рішень на основі результатів

З появою цих можливостей питання змінюється з “Що може ШІ?” на “Як ШІ здійснює оплату за свої дії?”

Індустрія вже підтверджує цю тенденцію: за дев’ять місяців ШІ-агенти обробили близько 140 мільйонів платежів на суму $43 мільйони із середньою транзакцією $0,31. Приблизно 98% цих платежів здійснювалися стейблкоїнами.

Ці дані демонструють дві ключові зміни:

- Основні платники переходять від людей до машин

- Структура транзакцій змінюється від великих і рідкісних до малих і частих

Традиційні платіжні системи швидко втрачають актуальність для цієї нової парадигми.

II. Чому сплеск у 2026 році?

Зростання платежів ШІ-агентів у 2026 році — це результат поєднання кількох факторів, а не одного каталізатора.

З одного боку, покращення великих моделей зробили агентів справді “виконуваними”. З іншого — розвиток стейблкоїнів і платіжної інфраструктури на блокчейні забезпечує низькі витрати і високу частоту транзакцій. Найважливіше — підприємства переводять ШІ з “інструментального рівня” на “рівень виконання”, інтегруючи його безпосередньо у бізнес-процеси.

У цьому середовищі платіж — вже не додаткова функція, а базова вимога.

З точки зору застосування, типові дії агентів включають виклики API за використанням, купівлю даних на вимогу та оплату обчислювальних потужностей чи послуг за результатом. Ці процеси ідеально підходять для структури мікроплатежів.

Ця структура визначається трьома характеристиками:

- Дуже низькі суми транзакцій (зазвичай менше $1)

- Надзвичайно висока частота транзакцій (кілька разів на секунду)

- Автоматизовані розрахунки у реальному часі

Традиційні платіжні системи не здатні підтримувати цю модель, а стейблкоїни фактично є її “нативним” рішенням.

III. Три основні шляхи: розмежування протоколу, системи та платформи

Платежі ШІ-агентів не зійшлися на одному підході. Галузь швидко розділяється на трирівневу структуру:

- Протокольний рівень: x402 (вбудовані платежі у HTTP)

- Системний рівень: MPP (Stripe + Tempo)

- Платформний рівень: AP2 / UCP (Google)

Класична аналогія ілюструє ці рівні:

Протокольний рівень — як TCP/IP, забезпечує з’єднання. Системний рівень схожий на хмарні обчислення чи Stripe, інкапсулює можливості. Платформний рівень — як Google або Amazon, управляє трафіком і правилами.

Ці рівні означають розподіл відповідальності, а не заміну один одного.

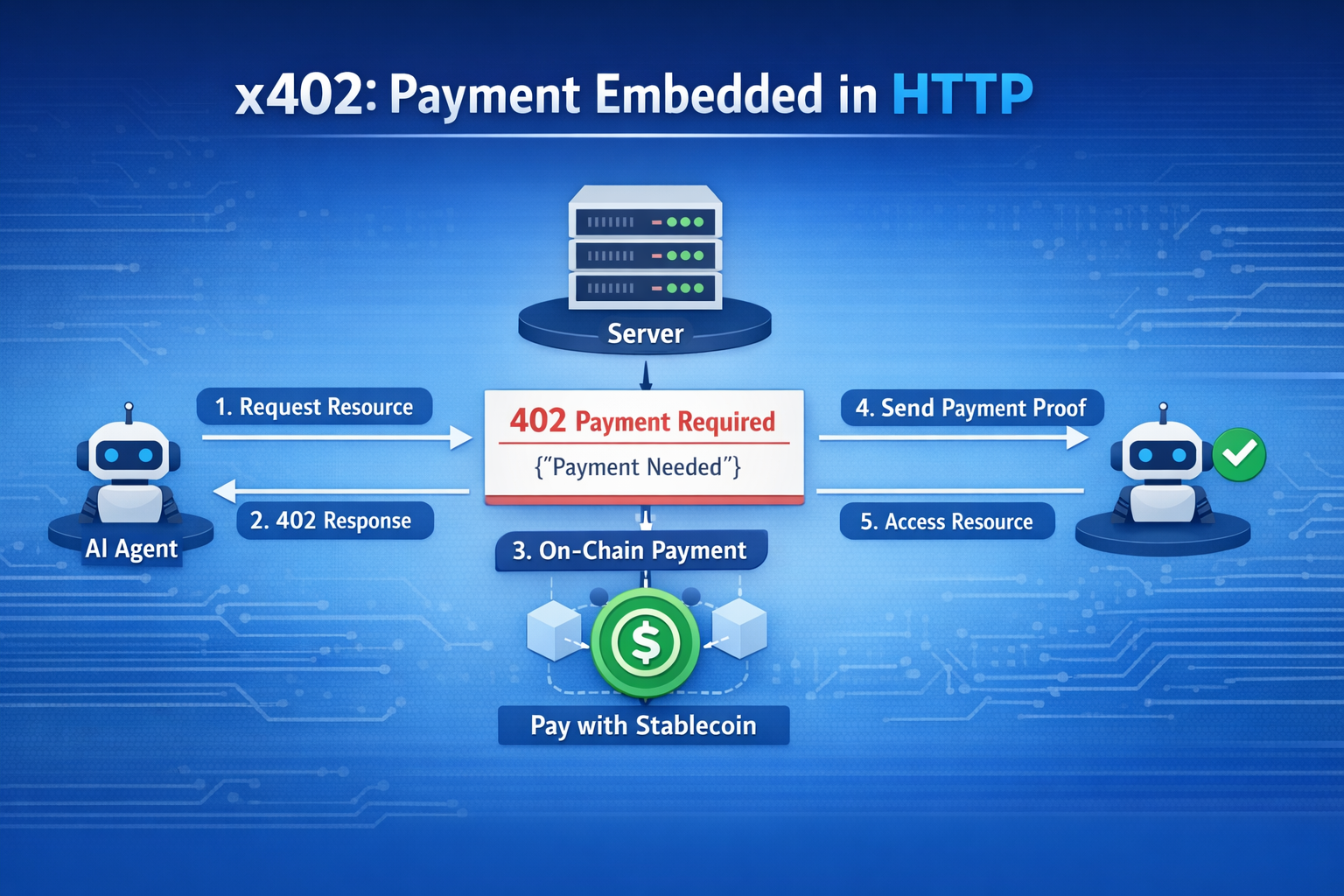

IV. x402: Вбудовування платежів у HTTP

x402 — наймінімалістичніший і “чистий” підхід.

Його логіка проста: кожен запит — це платіж. Коли клієнт запитує ресурс, сервер відповідає статус-кодом HTTP 402, що означає необхідність оплати. Коли клієнт завершує оплату, він повторно надсилає запит із підтвердженням.

Ключові характеристики цього підходу:

- Відсутність системи акаунтів

- Відсутність посередників

- Відсутність механізмів дозволу

- Чисті розрахунки на блокчейні

Платіж безпосередньо вбудовується у рівень інтернет-протоколу.

x402 вже обробив понад 50 мільйонів транзакцій, майже 99% з яких здійснено стейблкоїнами. Його основне обмеження — вузька сфера комерційного застосування, середня сума транзакції залишається низькою (близько $0,20–$0,30).

x402 нагадує “ранній інтернет-протокол” — структурно правильний, але ще на етапі дослідження.

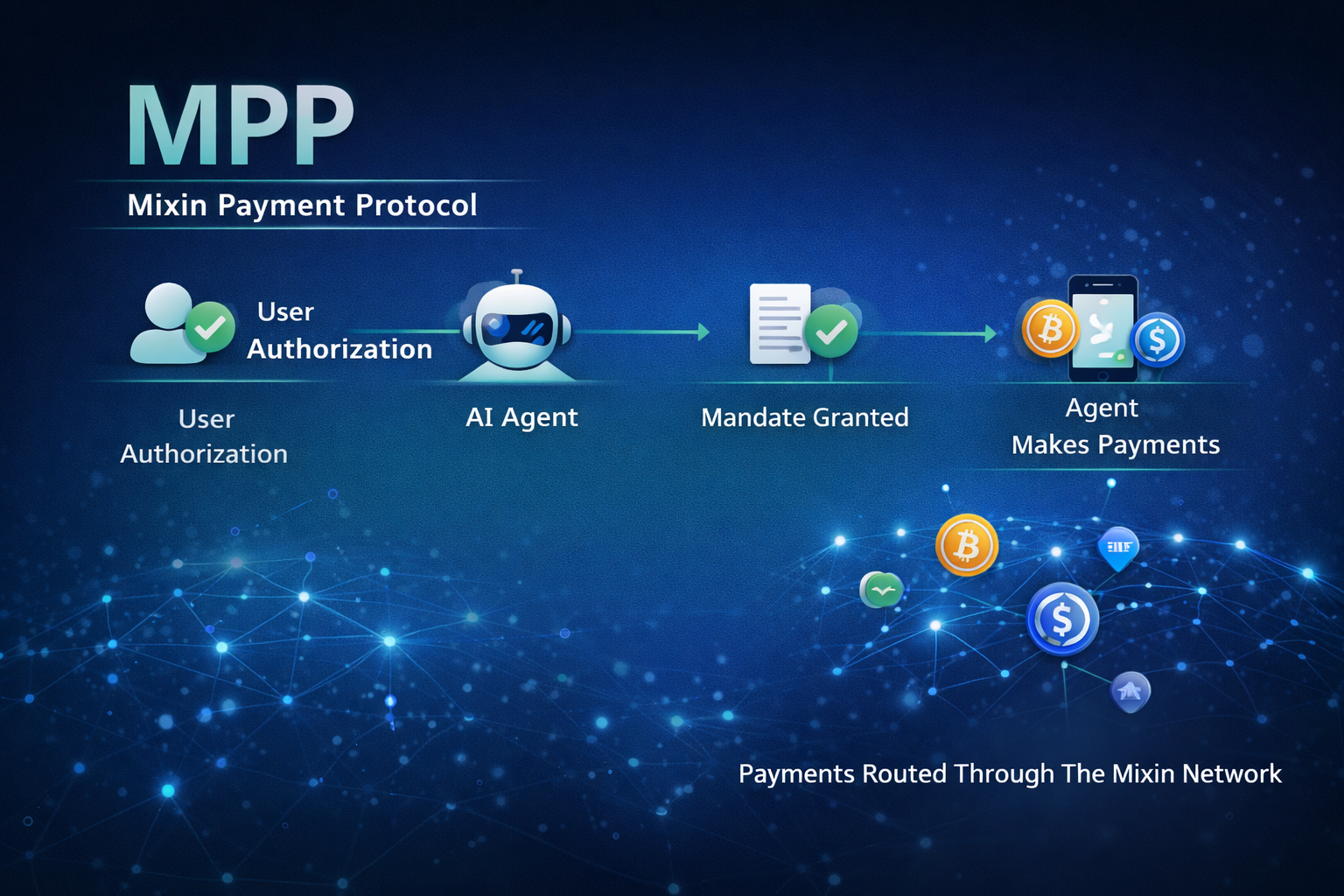

V. MPP: Платіж як операційна система

MPP (Machine Payments Protocol) застосовує системний підхід, відмінний від x402.

Його головна інновація — механізм “сесії”. Традиційні платежі розраховують кожну транзакцію окремо, а MPP змінює цей процес:

- Попереднє погодження суми витрат

- Проведення поточних платежів у межах сесії

- Колективне розрахування наприкінці

Цей механізм переводить платіж від розрахунку за кожною транзакцією до пакетного, підвищуючи ефективність.

MPP має три головні переваги:

- Підтримка високочастотних взаємодій, що відповідає поведінці агентів

- Зниження витрат на транзакції у блокчейні

- Гібридні платежі із використанням фіатних і криптоактивів

MPP побудований на платіжному ланцюжку Tempo та може взаємодіяти з традиційними мережами карток. Він функціонує як повноцінна платіжна інфраструктура, а не просто протокол.

MPP — наразі найпрактичніший шлях реалізації для бізнесу.

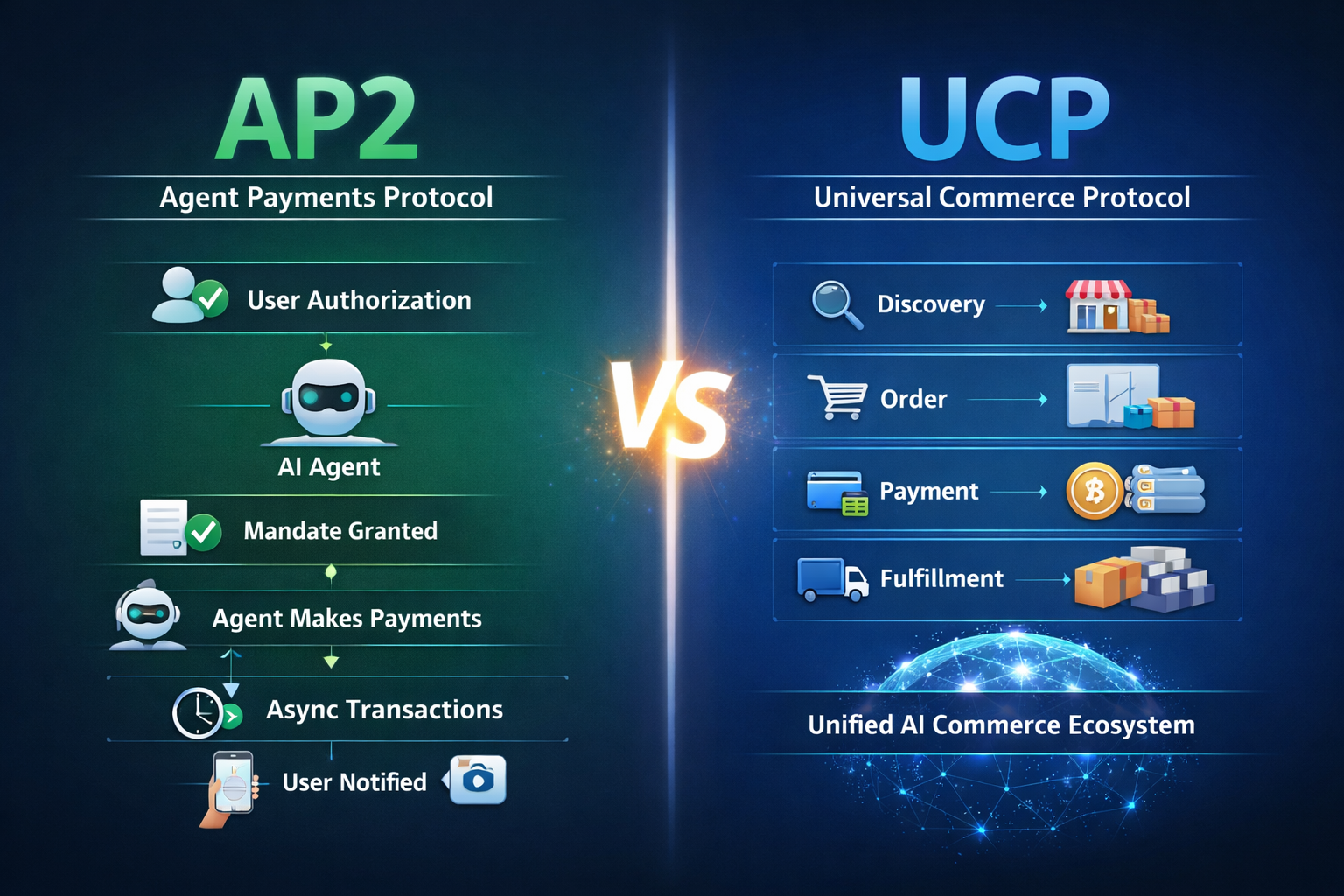

VI. AP2 та UCP: від платежів до бізнес-процесів

Платформний рівень йде далі. AP2 (Agent Payments Protocol) впроваджує механізм “мандата”, що дозволяє користувачам уповноважувати агентів здійснювати платежі від їх імені, включаючи асинхронне виконання. Це вирішує проблему довіри “машини діють від імені людей”.

UCP (Universal Commerce Protocol) має на меті інтегрувати весь бізнес-процес:

- Пошук продукту

- Оформлення замовлення

- Платіж

- Виконання

Мета — не просто оптимізувати платежі, а створити комплексну комерційну систему, керовану агентами.

UCP по суті — “операційна система ШІ для електронної комерції”.

VII. Ключові відмінності: три окремі цільові функції

| Вимір |

x402 |

MPP |

AP2 |

UCP |

| Рівень абстракції |

Протокольний рівень |

Системний рівень |

Протокол + рівень авторизації |

Платформний рівень |

| Основний дизайн |

HTTP 402 мікроплатежі |

Платежі на основі сесії |

Платежі з мандатною авторизацією |

Стандартизований бізнес-процес |

| Модель платежу |

Оплата за запит |

Безперервні платежі в сесії |

Платежі через авторизацію агентів |

Єдиний потік транзакцій |

| Платіжні активи |

Стейблкоїни (на блокчейні) |

Стейблкоїни + фіат |

Фіат + стейблкоїни |

Усі методи платежів |

| Залежність від платформи |

Ні (повністю відкритий) |

Так (екосистема Stripe) |

Часткова залежність |

Висока залежність (екосистема Google) |

| Відповідність частоті транзакцій |

Низька/середня |

Висока |

Середня |

Усі сценарії |

| Застосовні сценарії |

API/ринок даних/відкриті мережі |

Підприємства/агенти з високою частотою |

Комерційні платіжні агенти |

Електронна комерція/платформна економіка |

| Основні переваги |

Мінімалізм, відсутність дозволів, відкритість |

Висока продуктивність, масштабованість, відповідність |

Стандартизована авторизація, безпека |

Вхідний трафік + інтеграція екосистеми |

| Основні обмеження |

Відсутність контролю ризиків/відсутність фіату |

Залежність від централізації |

Висока складність |

Сильна прив’язка до платформи |

У межах однієї структури видно, що кожен підхід має окрему мету:

- x402: відкриті мережі

- MPP: ефективність і зручність

- UCP: інтеграція та контроль екосистеми

Ці відмінності роблять підходи взаємодоповнюючими, а не взаємозамінними.

Глибинна конкуренція зосереджується на трьох ключових факторах:

- Хто контролює точку входу агента

- Хто управляє потоком транзакцій

- Хто завершує остаточний розрахунок

VIII. 2026: світанок транзакцій з нульовою вартістю

Перший квартал 2026 року — ключовий момент для платежів ШІ-агентів.

До ринку входять великі гравці, прискорюючи розвиток інфраструктури. Водночас простежується чітка тенденція:

- Стейблкоїни стають основним платіжним засобом

- Мікроплатежі стають основним сценарієм використання

- Вартість платежів продовжує знижуватися

Коли вартість платежів наближається до нуля, конкуренція зміщується з “Чи можете ви платити?” на “Чи ваш платіжний маршрут ефективніший?”

IX. Майбутня структура: багаторівнева архітектура неминуча

Поточні тенденції ведуть до очевидного висновку: платежі ШІ-агентів не визначать одного переможця.

Найімовірнішим результатом стане трирівневий розподіл:

- Протокольний рівень: відкриті мережі (x402)

- Системний рівень: ефективність і можливості (MPP)

- Платформний рівень: точки входу і правила (UCP / AP2)

Ця структура повторює еволюцію самого інтернету.

X. Висновок: платіж — лише початок, структура — ключ

Зростання платежів ШІ-агентів — це не просто “проблема платежу”, а сигнал економічної структурної зміни.

Коли ШІ переходить від інструменту до економічного суб’єкта, платіж — лише перший крок до участі на ринку. Визначальним для галузі стане не окремий протокол чи продукт, а те, як система буде структурована та координована.

У короткостроковій перспективі MPP має найбільшу перевагу впровадження. Довгостроково x402 пропонує найбільші можливості для інновацій. Однак, основна влада, ймовірно, залишиться на платформному рівні.

У своїй основі наступне покоління інтернету буде змагатися не за “хто забезпечує платежі”, а за:

- Хто контролює точку входу

- Хто управляє трафіком

- Хто завершує розрахунок

Ці три фактори визначатимуть майбутню структуру влади.