Ringkasan

-

Pada Juni 2026, pasar global tetap volatil di tengah meredanya risiko geopolitik dan tekanan suku bunga tinggi. Pasar kripto menunjukkan divergensi struktural, sementara modal institusi masih bersikap hati-hati.

-

Arus ETF mengalami arus keluar bersih berlanjut di akhir Juni. ETF Spot Bitcoin dan Ethereum sama-sama tertekan, mencerminkan penurunan eksposur risiko institusi terhadap aset kripto.

-

Rotasi gaya terjadi di pasar ekuitas global. Saham AI utama mengalami koreksi, sedangkan sektor defensif seperti kesehatan menguat. Emas dan minyak mentah melemah, serta komoditas menunjukkan divergensi struktural.

-

Pasar prediksi dan RWA berorientasi konsumen terus berkembang. Ekosistem channel Polymarket meluas, dan Physical TCG mendorong on-chainisasi koleksi fisik ke fase pertumbuhan pesat.

-

Regulator global dan institusi keuangan tradisional mempercepat adopsi blockchain. Tiga bank besar Jepang melanjutkan rencana stablecoin yen, dan SEC AS meluncurkan pilot regulasi perdagangan saham tokenized.

-

Gate menjadi channel distribusi mingguan terbesar untuk Polymarket Builders, dan bursa kini menjadi gerbang utama pertumbuhan pengguna dan ekspansi likuiditas pasar prediksi.

1. Tren Pasar Makro

1.1 Situasi Timur Tengah Mengganggu Pasar Modal Global, Modal Institusi Kendalikan Eksposur Volatilitas

Situasi di Timur Tengah tetap menjadi sumber gangguan eksternal utama pada Juni, namun di akhir bulan, harapan gencatan senjata dan negosiasi meningkat, harga minyak turun signifikan, dan premi risiko menyempit. Secara makro, ini menghasilkan kombinasi “meredanya gangguan geopolitik, tekanan suku bunga yang persisten, dan tekanan pada valuasi pertumbuhan.” Untuk pasar kripto, kondisi ini belum menjadi sentimen positif yang bersifat tren. Modal institusi memilih menahan eksposur volatilitas dan menunggu kejelasan lebih lanjut pada kebijakan dan risk appetite. Alhasil, pasar Juni tetap didominasi volatilitas dan divergensi struktural.

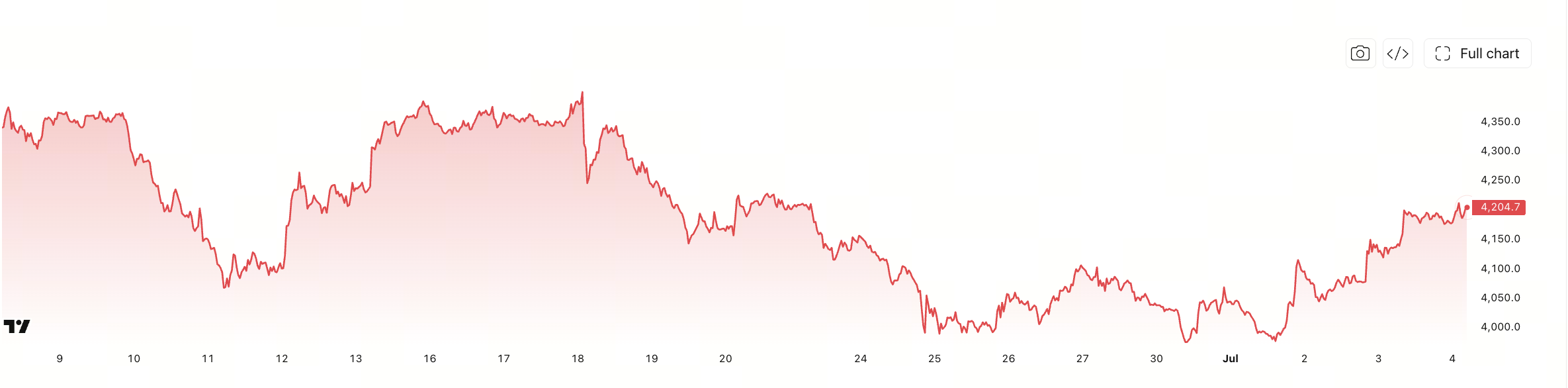

1.2 Arus ETF: Arus Keluar Bersih Berlanjut, Selera Risiko Institusi Turun Signifikan

Dari sisi arus dana ETF, tema utama Juni 2026 adalah pendinginan. Dalam 30 hari, sebagian besar hari perdagangan dari 9 Juni hingga 3 Juli 2026 mencatat arus keluar bersih, dengan arus keluar besar berturut-turut 24–26 Juni, menandakan pengurangan eksposur risiko aset kripto oleh institusi pada akhir bulan.

Secara struktural, ETF Spot Bitcoin tetap menjadi sumber utama perubahan modal, dengan batang oranye hampir seluruh arus keluar bersih. Meski ETF Ethereum berukuran lebih kecil, kontribusi negatifnya tetap konsisten. Artinya, institusi tidak hanya melakukan penyesuaian posisi minor pada satu aset, tetapi mengadopsi alokasi konservatif pada sektor aset kripto utama.

Menariknya, terjadi pengisian kembali pada 3 Juli, menandakan pesimisme ekstrem jangka pendek berkurang. Namun, jika hanya melihat penarikan modal berkelanjutan di akhir Juni, pasar ETF tetap mencerminkan pola “de-risk dulu, lalu wait and see.” Lemahnya arus ETF di Juni menjadi variabel penting yang menekan risk appetite pasar kripto.

1.3 Tren Pasar Modal Global

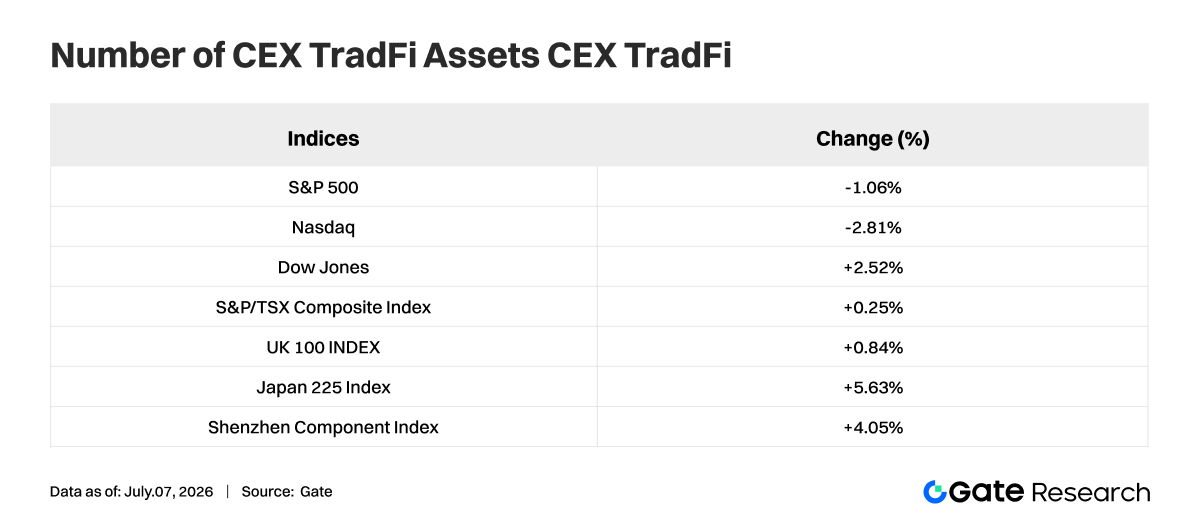

1.3.1 Indeks Ekuitas Global Utama: Volatilitas Meningkat, Pemulihan Mulai Akhir Juni

Pada Juni 2026, pasar ekuitas global tidak bergerak satu arah naik, tetapi mengalami volatilitas tinggi dan divergensi regional. Tiga indeks utama AS: Dow Jones naik 2,52%, S&P 500 turun 1,06%, dan Nasdaq turun 2,81%. Ini menunjukkan pergeseran dari pengejaran saham pertumbuhan bernilai tinggi ke rebalancing antara value dan growth.

Secara keseluruhan, indeks ekuitas global melalui “kompresi valuasi lebih dulu, perbaikan sentimen kemudian” selama Juni. Risk appetite tidak hilang total, namun harga tidak lagi memburu narasi pertumbuhan tunggal. Untuk institusi, lingkungan ini lebih cocok untuk alokasi seimbang dan rotasi sektor daripada taruhan besar pada aset volatilitas tinggi.

1.3.2 Saham: Saham AI Utama Koreksi, Sektor Kesehatan Defensif Menguat

Pada level saham individu, ciri utama Juni adalah saham AI utama mengalami retracement, dan rantai semikonduktor serta komputasi yang sebelumnya melonjak kini mendingin. Dari 2 Juni hingga 6 Juli 2026, Nvidia (NVDA) turun 14,30%, Microsoft (MSFT) turun 12,42%, Broadcom (AVGO) turun 25,12%, dan Micron (MU) turun 7,44%, menunjukkan tekanan taking profit pada aset AI bernilai tinggi.

Apple (AAPL) hanya turun 0,17%, Google (GOOG) turun 1,18%, Meta turun 3,65%, dan Amazon (AMZN) turun 5,17%, menunjukkan ketahanan relatif. Pasar tidak membuang saham teknologi secara acak, tetapi melakukan diferensiasi antara “ekspektasi tinggi, elastisitas tinggi” dan perusahaan platform besar dengan “arus kas stabil dan valuasi terkendali.” Narasi AI bertahan, namun premi valuasi yang dibayar pasar menurun.

Sektor kesehatan tetap memberikan excess return defensif. Eli Lilly (LLY) naik 14,94% pada periode yang sama, unggul dari mayoritas pemimpin teknologi. Modal mulai memilih aset dengan kombinasi pertumbuhan dan defensif. Rotasi gaya di pasar ekuitas Juni sangat jelas, dengan institusi keluar dari crowded trade dan masuk ke area valuasi seimbang dan kepastian laba tinggi.

1.3.3 Emas: Premi Safe-Haven Turun, Logam Mulia Melemah

Logam mulia melemah signifikan pada Juni. Return emas -10,24%, perak -13,46%, dan platinum -15,87% di awal Juli. Selama Juni, tren ketiganya menurun konsisten, menandakan perdagangan safe-haven dan ekspektasi pelonggaran mulai mendingin.

Ini bukan berarti logika emas jangka panjang rusak, melainkan modal jangka pendek taking profit secara bertahap. Tak ada kepanikan sistemik berkelanjutan, dan pandangan pasar terhadap inflasi, pertumbuhan, serta kebijakan semakin terpecah, menyebabkan narasi bullish emas sementara kehilangan momentum.

Emas pada Juni lebih sebagai konsolidasi di level tinggi daripada kolaps tren. Untuk institusi, nilai hedging emas tetap, namun di level trading jangka pendek, sektor logam mulia kini menjadi area observasi menunggu katalis baru.

1.3.4 Komoditas: Minyak Mentah Anjlok, Tembaga dan Gas Alam Tahan

Divergensi komoditas semakin tajam. Energi paling lemah: minyak mentah turun -38,99%, dengan penurunan berkelanjutan di pertengahan–akhir Juni, menandakan logika harga minyak berbasis pasokan dan premi geopolitik memudar. Koreksi minyak mentah menekan risk appetite dan ekspektasi inflasi di seluruh sektor komoditas.

Namun tidak semua komoditas melemah bersamaan. Gas alam return positif 12,49%, tembaga 11,58%, menandakan ekspektasi permintaan industri tetap. Pasar bergeser dari “taruhan luas harga sumber daya naik” ke seleksi produk tersegmentasi. Pasar komoditas Juni 2026 bergeser dari reli menyeluruh ke pricing struktural, dengan koreksi energi dan ketahanan logam industri sebagai ciri utama.

2. Analisis Sektor Populer

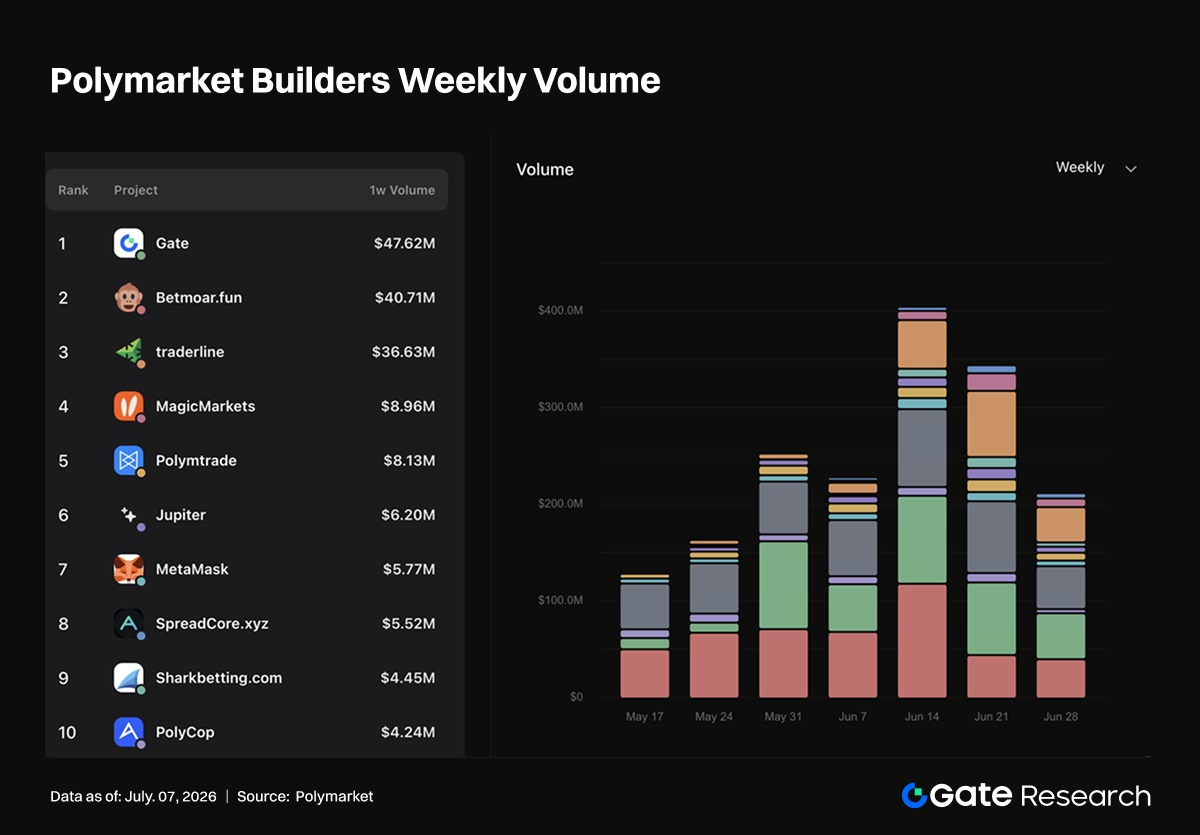

2.1 Penetrasi Channel CEX dan Redistribusi Entry On-Chain: Gate Channel Distribusi Polymarket Mingguan Terbesar

Struktur channel Polymarket Builders mengalami perubahan nyata. Menurut data resmi, Gate kini menjadi gateway eksternal utama dalam volume perdagangan: peringkat pertama mingguan, kedua bulanan, dan pemimpin volume kumulatif di channel Builder. Sumber traffic pasar prediksi berkembang dari komunitas kripto-native, front end trading, dan bot tools ke struktur multi-entry yang melibatkan bursa, dompet, agregator, dan alat trading on-chain. Polymarket kini bukan sekadar front end prediksi independen, namun didistribusikan ulang oleh berbagai infrastruktur kripto.

Pertumbuhan Gate menandai tahap penetrasi CEX yang lebih substansial ke Polymarket. Bursa memiliki sistem akun, saldo aset, edukasi trading, halaman data pasar, dan jangkauan event. Pengguna tidak perlu belajar interaksi on-chain atau melewati proses dompet, transfer cross-chain, setoran, dan persetujuan sebelum masuk pasar prediksi. Bursa seperti Gate cocok mengemas prediction market sebagai “kategori trading event,” berdampingan dengan produk spot, contracts, wealth management, Alpha, dan token baru.

Satu dompet CEX lain memberi contoh berbeda. Walau volume perdagangan tidak setinggi Gate, dompet ini menyumbang hampir 40% alamat aktif mingguan, menunjukkan channel dompet afiliasi bursa juga melakukan distribusi entry point skala besar. Pengguna dompet punya kemampuan operasi on-chain dan cocok untuk market event tiket kecil, frekuensi tinggi, serta mudah dimobilisasi oleh airdrop, poin, tugas, dan insentif kompetisi. Untuk Polymarket, CEX seperti Gate menambah modal ritel, sedangkan dompet menambah alamat on-chain; keduanya mewakili pertumbuhan volume trading dan user count.

Alat on-chain seperti Jupiter, MetaMask, dan Axiom juga mulai menarik minat. Jupiter mewakili traffic agregator, MetaMask gateway dompet utama, dan Axiom user trading front end dan tooling on-chain. Gateway ini melayani pengguna DeFi tingkat lanjut, yang paham aset on-chain, penandatanganan, arbitrase, dan aliran lintas aplikasi, serta cenderung trading berbasis strategi pada probabilitas, odds, asimetri informasi, dan likuiditas. Dibanding pengguna CEX, segmen ini tidak tumbuh tercepat, tetapi penting untuk kedalaman pasar, price discovery, dan trading long-tail.

Event besar seperti Piala Dunia memperbesar persaingan channel. Event olahraga cocok untuk prediksi: hasil jelas, siklus terpusat, audiens luas, sehingga menarik pengguna kripto, olahraga, dan trading umum. CEX dapat menarik trader ritel lewat halaman event, tugas trading, papan peringkat, dan pool hadiah; dompet memperluas partisipasi alamat lewat tugas dan identitas on-chain; agregator dan trading front end membangun alat odds, kedalaman pasar, arus dana, dan kombinasi trading. Puncak traffic event besar juga menguji konversi entry point.

Secara keseluruhan, perubahan Polymarket Builders menunjukkan prediction market memasuki fase finansialisasi channel. Platform menyediakan pasar event dan settlement, Builder eksternal membawa tipe pengguna berbeda. Peringkat mingguan dan bulanan Gate membuktikan CEX sudah memengaruhi volume trading Polymarket; kontribusi alamat Bitget Wallet membuktikan dompet afiliasi bursa jadi entry point utama pengguna on-chain; pertumbuhan Jupiter, MetaMask, dan Axiom menjaga pengaruh pengguna DeFi-native untuk kedalaman pasar dan trading berbasis alat.

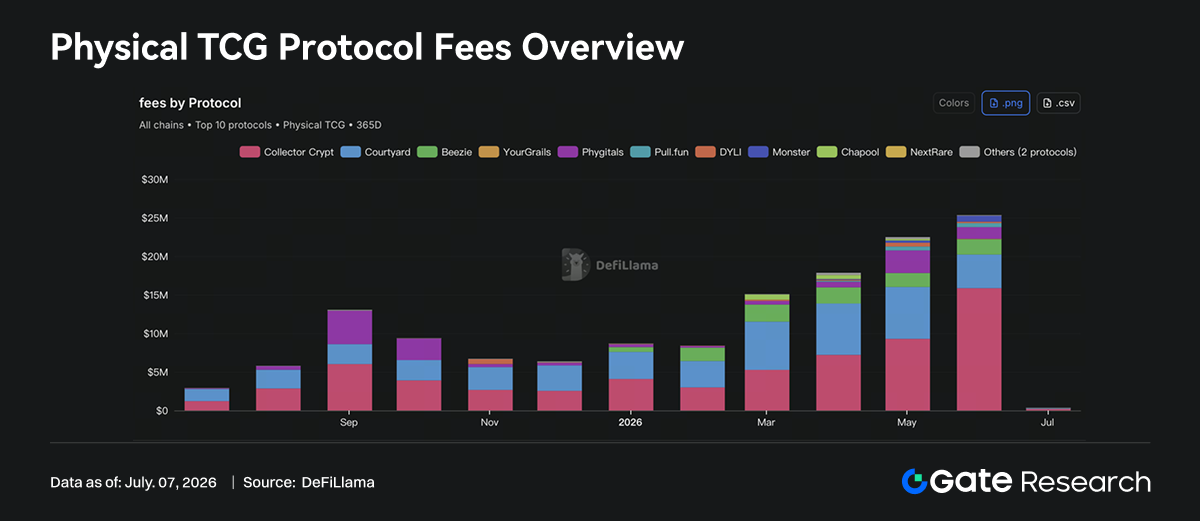

2.2 On-Chainisasi Kartu Perdagangan Fisik: Sampel Baru RWA Berorientasi Konsumen

Physical TCG kini menjadi salah satu kategori niche paling menonjol di antara RWA dan aplikasi konsumen on-chain. Menurut DeFiLlama, protokol Physical TCG menghasilkan lebih dari $25 juta biaya pada Juni. Pendapatan biaya berasal dari penjualan kartu fisik, pack opening, kustodian, penebusan, perdagangan sekunder, dan komisi platform, mirip model pendapatan konsumsi on-chain, e-commerce, dan perdagangan koleksi.

Tren biaya menunjukkan Physical TCG mengalami ekspansi volume selama setahun terakhir. Biaya bulanan kategori ini sekitar $3,08 juta pada Juli 2025, naik ke $5,79 juta pada Agustus, mencapai $13,06 juta pada September, lalu turun dan stabil di $6–9 juta Oktober–Desember. Memasuki 2026, pertumbuhan naik lagi: $8,69 juta Januari, $8,41 juta Februari, $15,10 juta Maret, $17,85 juta April, $22,49 juta Mei, dan $25,34 juta Juni. Pertumbuhan berkelanjutan setelah Maret menandakan kategori ini memasuki ekspansi.

Namun, struktur biaya sangat terkonsentrasi. Collector Crypt menghasilkan $15,87 juta biaya pada Juni (63%), menjadi protokol inti. Courtyard $4,36 juta (17%), Beezie $1,99 juta (8%), Phygitals $1,52 juta (6%). Empat protokol teratas menyumbang lebih dari 90% total biaya, dan pendapatan skala besar hanya pada sedikit platform utama. Pola ini mirip pasar NFT awal, di mana likuiditas dan pengguna cepat terkonsentrasi pada platform dengan inventaris terkuat, gameplay jelas, settlement terbaik, dan pengakuan pasar tinggi.

Pertumbuhan Collector Crypt sangat penting. Biayanya $9,29 juta Mei, naik ke $15,87 juta Juni, naik $6,58 juta sebulan, menjadi pendorong utama all-time high Physical TCG Juni. Pendapatan berasal dari penjualan pack gacha kartu fisik seperti Pokemon, channel fiat/kartu kredit, pembelian on-chain, biaya pasar sekunder, dikurangi belanja buyback pack. Collector Crypt adalah gabungan pack opening kartu fisik + kustodian + marketplace on-chain, bukan sekadar platform NFT. Pengguna membeli hak atas aset fisik bernilai koleksi offline yang bisa dikustodikan, ditebus, dan diperdagangkan.

Courtyard menempuh jalur berbeda. Fokusnya tokenisasi dan perdagangan koleksi fisik. Ia menghasilkan $4,36 juta biaya pada Juni, lebih rendah dari $6,73 juta Mei, namun tetap terbesar kedua. Keberadaan Courtyard di Polygon menunjukkan kompetisi Physical TCG bergantung pada inventaris, kustodian, autentikasi, pengalaman trading, dan kepercayaan pengguna. Tantangan utama bukan minting NFT, melainkan memastikan kartu benar-benar ada, kondisi bisa diverifikasi, penebusan bisa dijalankan, dan likuiditas pasar sekunder cukup. Ini menentukan apakah protokol berkembang dari pack opening satu kali menjadi pasar koleksi keuangan yang diperdagangkan berkelanjutan.

Protokol seperti Beezie, Phygitals, Pull.fun, Monster, dan DYLI membentuk tier kedua. Beezie di Base dengan biaya 30 hari $1,98 juta, dari claw pull, swap BidRouter, dan komisi marketplace; Phygitals di Solana dengan biaya 30 hari $1,51 juta, dari kartu koleksi vaulted, gacha, royalti, undian, dan aktivitas marketplace; Pull.fun modelnya pack opening on-chain, trading pasar, dan penebusan fisik, biaya 30 hari $520.000; Monster, DYLI, dan YourGrails eksplorasi model serupa di MegaETH, Abstract, dan Avalanche. Banyak public chain mencoba mentransformasi koleksi fisik menjadi aset konsumen on-chain yang dapat diperdagangkan.

Distribusi chain: Solana unggul. Biaya 30 hari Solana $17,39 juta (69%), didorong Collector Crypt dan Phygitals; Polygon $4,36 juta (17%) dari Courtyard; Base $2,02 juta (8%) dari Beezie; Off-chain, MegaETH, Abstract, Avalanche masih tahap awal. Chain yang mampu menarik proyek Physical TCG bergantung pada gas, TPS, pengalaman dompet, fiat on-ramps, diseminasi sosial, dan basis pengguna NFT/koleksi.

Logika pertumbuhan Physical TCG berbeda dengan NFT tradisional. Aset inti NFT adalah kelangkaan on-chain dan konsensus komunitas, sedangkan Physical TCG berasal dari sistem harga koleksi fisik offline. Pokemon, kartu olahraga, One Piece, kartu game, dan sejenisnya sudah punya permintaan kolektor mapan. Protokol on-chain memberi settlement lebih cepat, pencatatan kepemilikan transparan, peredaran fraksional fleksibel, dan gameplay lebih kuat. Pack opening/gacha memicu impuls konsumen, kustodian dan penebusan jadi jangkar fisik, pasar sekunder menambah ruang trading finansial. Kombinasi tiga lapis ini membuat Physical TCG lebih dekat ke model e-commerce koleksi yang dapat diperdagangkan daripada NFT biasa.

Risiko lebih terkonsentrasi di off-chain: kustodian aset fisik, verifikasi keaslian, standar grading, pemenuhan penebusan, transportasi lintas negara, dan perlindungan konsumen memengaruhi kredibilitas protokol. Mekanisme gacha dan pack opening juga bisa menghadapi isu perilaku mirip judi, perlindungan anak, dan regulasi undian. Semakin cepat pertumbuhan pendapatan, semakin besar kebutuhan platform membuktikan inventaris nyata, harga adil, mekanisme buyback transparan, dan jalur penebusan stabil. Jika gagal, pertumbuhan biaya tinggi berubah jadi diskon kepercayaan; jika berhasil, Physical TCG bisa jadi kategori RWA konsumen pertama yang menghasilkan pendapatan nyata berskala besar.

3. Perkembangan Industri

3.1 Warsh Memimpin FOMC Pertama: Dampak Perbedaan Era Warsh dan Powell pada Aset Keuangan

Pada 17 Juni, Kevin Warsh memimpin rapat FOMC pertama sebagai Ketua The Fed. Rapat tidak mengubah suku bunga, target federal funds tetap 3,50%–3,75%, namun fokus pasar bukan pada “tahan posisi”, melainkan pergeseran narasi kebijakan. Pernyataan The Fed menegaskan suku bunga tetap, dan proyeksi kuartalan baru menunjukkan 9 pejabat The Fed memperkirakan setidaknya satu kenaikan lagi sebelum akhir 2026. Pernyataan kebijakan menghapus indikasi pemotongan suku bunga tahun ini. Sinyal inti rapat Juni: The Fed kembali dari kerangka “menunggu pemotongan” ke “mengantisipasi kenaikan ulang.”

Rapat ini menjadi turning point karena gaya komunikasi Warsh berbeda dengan Powell.

3.1.1 Era Warsh vs. Era Powell: Pergerakan Aset Bersama

Era Powell dicirikan oleh “bank sentral manajemen risiko”: awalnya sangat longgar menopang ekonomi, lalu menaikkan suku bunga cepat saat inflasi tinggi, dan kemudian mengandalkan data sambil menghindari klaim kemenangan prematur. Kebijakannya pragmatis, menyeimbangkan ketenagakerjaan, stabilitas keuangan, dan ekspektasi inflasi. Warsh kemungkinan lebih menekankan kredibilitas dolar, disiplin neraca bank sentral, pencegahan inflasi, dan kerangka berbasis aturan. Ia waspada terhadap QE berlebihan, dominasi fiskal, dan intervensi bank sentral pada harga pasar. “The Fed gaya Warsh” biasanya dipersepsikan lebih hawkish, fokus pada sinyal suku bunga jangka panjang, dan membiarkan aset risiko repricing sendiri.

Keterkaitan antara dolar AS, Treasury, saham teknologi, dan aset kripto berpusat pada likuiditas dolar global. Yield Treasury 10 tahun naik, imbal hasil bebas risiko naik, modal kembali ke kas dolar, obligasi jangka pendek, dan obligasi berkualitas tinggi; dolar kuat memperketat kondisi keuangan global, menekan pembiayaan non-AS, komoditas, dan kripto. Saham teknologi dan Bitcoin sama-sama “long-duration asset”: arus kas kini rendah, valuasi bergantung pada pertumbuhan dan likuiditas. Keduanya naik bersama saat real rate turun, dolar melemah, dan risk appetite membaik; dan sama-sama tertekan saat yield naik dan dolar menguat.

3.1.2 Kompresi Valuasi Aset Risiko pada Suku Bunga Tinggi

Suku bunga tinggi mengompresi valuasi aset risiko lewat dua jalur. Pertama, discount rate: arus kas masa depan didiskon lebih tinggi, nilai kini turun, dan rasio P/E serta P/S saham pertumbuhan maupun kelipatan nilai jaringan kripto turun. Kedua, substitusi aset: saat obligasi jangka pendek memberi imbal hasil bebas risiko tinggi, investor menuntut premi risiko lebih tinggi dari aset risiko, jika tidak posisi dikurangi. Kenaikan yield 10 tahun dari 2% ke 5% menurunkan rasio P/E teoretis; semakin tinggi ekspektasi pertumbuhan, semakin sensitif ke suku bunga.

Fokus pasar di era Powell adalah “kapan rate cut, berapa besar, dan apakah soft landing tercapai”; jika narasi Warsh dominan, fokusnya menjadi “kredibilitas dolar, disiplin fiskal, dan apakah suku bunga jangka panjang bertahan tinggi.” Untuk saham teknologi dan kripto, faktor kunci bukan hanya suku bunga nominal, tetapi juga real rate, arah dolar, likuiditas, dan laba/adopsi. Jika suku bunga tinggi bertahan sementara pertumbuhan melambat, aset risiko bisa terus mengalami kompresi valuasi; jika inflasi turun, real rate turun, dan laba tetap, saham teknologi pulih lebih dulu, kripto menyusul dengan beta lebih tinggi.

3.2 Tiga Bank Besar Jepang Akan Terbitkan Stablecoin Yen Bersama: Kompetisi Stablecoin Non-Dolar Masuk Level Mata Uang Berdaulat

Pada 10 Juni, Reuters melaporkan bahwa Mitsubishi UFJ Bank, Sumitomo Mitsui Banking Corporation, dan Mizuho Bank akan bersama-sama menerbitkan stablecoin yen pada tahun fiskal berjalan hingga Maret 2027, dan membentuk komite untuk persiapan penerbitan. FSA Jepang mendukung fase eksperimental proyek ini, berharap meningkatkan efisiensi pembayaran dengan blockchain. Secara teknis, ini upaya industri perbankan Jepang memajukan pembayaran digital; secara strategis, kompetisi stablecoin bergeser dari alat likuiditas dolar ke tahap baru yang melibatkan bank, regulator, dan mata uang berdaulat.

3.2.1 Stablecoin Yen Masih Tahap Eksplorasi

Stablecoin sejak lama didominasi dolar AS. USDT, USDC, dan stablecoin dolar compliant berfungsi sebagai satuan hitung, settlement, dan likuiditas dolar on-chain. Pertumbuhan stablecoin dolar didorong kebutuhan global akan aset dolar, dan blockchain memungkinkan sirkulasi global yang efisien. Stablecoin non-dolar berkembang lambat bukan karena teknologi, melainkan karena use case, jaringan likuiditas, dan regulasi belum matang. Reuters menyoroti stablecoin yen masih tahap eksplorasi awal.

Penerbitan stablecoin yen bersama tiga bank besar Jepang menandai perubahan penerbit. Sebelumnya, JPYC sebagai stablecoin yen utama adalah startup yang membuktikan legalitas dan kelayakan teknis yen on-chain. Partisipasi Mitsubishi UFJ, Sumitomo Mitsui, dan Mizuho mendorong stablecoin yen dari pilot startup ke eksperimen infrastruktur sistem perbankan. Tiga bank besar ini punya basis klien korporasi besar, jaringan kliring, kapabilitas compliance, dan tertanam dalam sistem pembayaran, trade finance, dan settlement lintas negara Jepang. Setelah merumuskan kerangka operasional, stablecoin yen tak lagi aset niche, melainkan alat settlement baru antarbank, antarperusahaan, dan lintas negara.

Jepang juga lebih awal memperjelas siapa yang boleh menerbitkan stablecoin. FSA Jepang mengharuskan penerbit stablecoin digital currency adalah bank, penyedia transfer dana, atau perusahaan trust, dan wajib memberi hak penebusan jelas. Jepang tidak mengizinkan penerbitan stablecoin bebas, tetapi membawa stablecoin ke kerangka perizinan dan kehati-hatian. Berbeda dengan AS yang didorong inovasi pasar dan penerbit privat, Jepang menekankan institusi keuangan regulasi sebagai pelopor, memastikan cadangan, penebusan, dan perlindungan pengguna lebih dulu.

Peristiwa ini mencerminkan transformasi stablecoin dari “aset kripto” menjadi “infrastruktur pembayaran.” Dulu, permintaan utama stablecoin berasal dari bursa kripto dan DeFi on-chain, pengguna fokus pada likuiditas, kedalaman perdagangan, dan efisiensi transfer. Stablecoin yen bank lebih berorientasi pada pembayaran korporasi, remitansi lintas negara, settlement rantai pasok, dan kliring antar-lembaga. Untuk korporasi, pembayaran lintas negara tradisional mahal dan lambat; stablecoin yen compliant dapat menurunkan biaya perputaran modal. Untuk institusi keuangan, stablecoin dapat menjadi layer pendanaan settlement tokenized bond, dana, deposito, dan sekuritas.

3.2.2 Stablecoin Yen Diproyeksikan Masuk Aktivitas Perdagangan dan Keuangan Asia

Pemerintah Jepang dan partai penguasa menempatkan stablecoin yen dalam strategi settlement Asia. Reuters melaporkan kelompok kebijakan Partai Demokrat Liberal Jepang mendorong pemerintah mempromosikan stablecoin yen untuk settlement keuangan Asia dan mendukung ETF kripto. Stablecoin yen bukan hanya inovasi domestik, tetapi juga alat persaingan mata uang regional. Dalam perdagangan dan keuangan Asia, dolar AS dominan; jika stablecoin yen dipakai settlement Jepang dan rantai pasok Asia, kehadiran yen dalam pembayaran regional bisa meningkat.

Namun, menantang stablecoin dolar tidak mudah. Kompetisi stablecoin adalah kompetisi network effect. Stablecoin dolar telah membentuk jaringan likuiditas global di bursa, market maker, protokol DeFi, bridge cross-chain, dan platform pembayaran. Meski didukung tiga bank besar, stablecoin yen harus menyelesaikan masalah use case, likuiditas on-chain, compliance lintas negara, dan migrasi kebiasaan pengguna. Di Jepang, uang tunai dan kartu kredit masih utama, dan transformasi pembayaran digital butuh waktu. Reuters menegaskan Jepang masih pasar tunai dan kartu kredit tinggi, adopsi stablecoin tidak instan.

3.3 SEC AS Berencana Izinkan Perdagangan Saham Tokenized: Eksperimen Regulasi Infrastruktur Pasar Saham

Pada 17 Juni, Reuters melaporkan SEC AS menyiapkan kebijakan baru yang memungkinkan perusahaan kripto menyediakan perdagangan saham tokenized berbasis blockchain. Kebijakan ini akan berbentuk “innovation exemption,” memungkinkan sebagian pelaku pasar menguji perdagangan sekuritas tokenized dalam waktu dan lingkup tertentu.

Rencana SEC menggunakan “innovation exemption” penting bukan karena “saham langsung pindah on-chain,” melainkan menandai perubahan sikap regulator AS dari enforcement-driven ke sandbox-style experimentation. Innovation exemption adalah jendela uji regulasi bagi entitas, produk, periode waktu, dan investor tertentu: tidak membebaskan dari hukum sekuritas, namun juga tidak mengharuskan compliance penuh dengan sistem tradisional bursa, kliring, kustodian, agen transfer, dan broker. Ini perubahan besar bagi industri kripto, mengubah area abu-abu “lakukan dulu, didenda kemudian” menjadi “batasi ruang lingkup, lalu amati risiko.”

Inti saham tokenized bukan sekadar mengemas ulang saham Apple atau Nvidia, melainkan merekonstruksi proses back-end pasar sekuritas. Perdagangan saham tradisional masih bergantung pada matching di bursa, akun broker, clearinghouse, bank kustodian, dan settlement T+1. Blockchain ingin menghadirkan jam trading lebih panjang, settlement hampir real-time, pencatatan kepemilikan on-chain, jaminan komposabel, dan akses lintas negara. Untuk perusahaan kripto, saham tokenized membawa aset kredit tinggi seperti ekuitas AS ke ekosistem on-chain, menjadi agunan dan aset penghasil imbal hasil baru; untuk keuangan tradisional, ini eksperimen infrastruktur settlement sekuritas.

3.3.1 Manfaat dan Batasan Kebijakan SEC

Makna kebijakan harus dilihat dari dua sisi. Sisi positif: jika SEC mengizinkan pilot, regulator mengakui “sekuritas bisa ditokenisasi,” dan bentuk teknisnya bukan masalah. Dulu, konflik utama AS seputar aset kripto adalah Howey Test, penerbitan sekuritas tidak terdaftar, dan apakah platform trading memfasilitasi perdagangan sekuritas. Jika innovation exemption diterapkan, pintu depan formal bagi ATS compliant, broker terdaftar, agen transfer, kustodian, dan platform penerbitan on-chain terbuka. Securitize, Ondo, Robinhood, CEX AS, dan bursa tradisional bisa mendapat manfaat.

Sisi batasan: agar saham tokenized bertahan jangka panjang, harus jelas “token mewakili apa?” Jika hanya price exposure, investor mungkin tidak punya hak suara, dividen, aksi korporasi, atau kepemilikan underlying yang bankruptcy-remote; jika benar-benar underlying, harus ada mekanisme kustodian, registrasi, penebusan, dan pass-through hak pemegang saham. Tanpa ini, saham tokenized jadi synthetic stock gaya FTX 2021: praktis di permukaan, tapi berisiko harga tidak sesuai, penebusan, dan hak hukum.

3.3.2 Skala Potensial Saham Tokenized

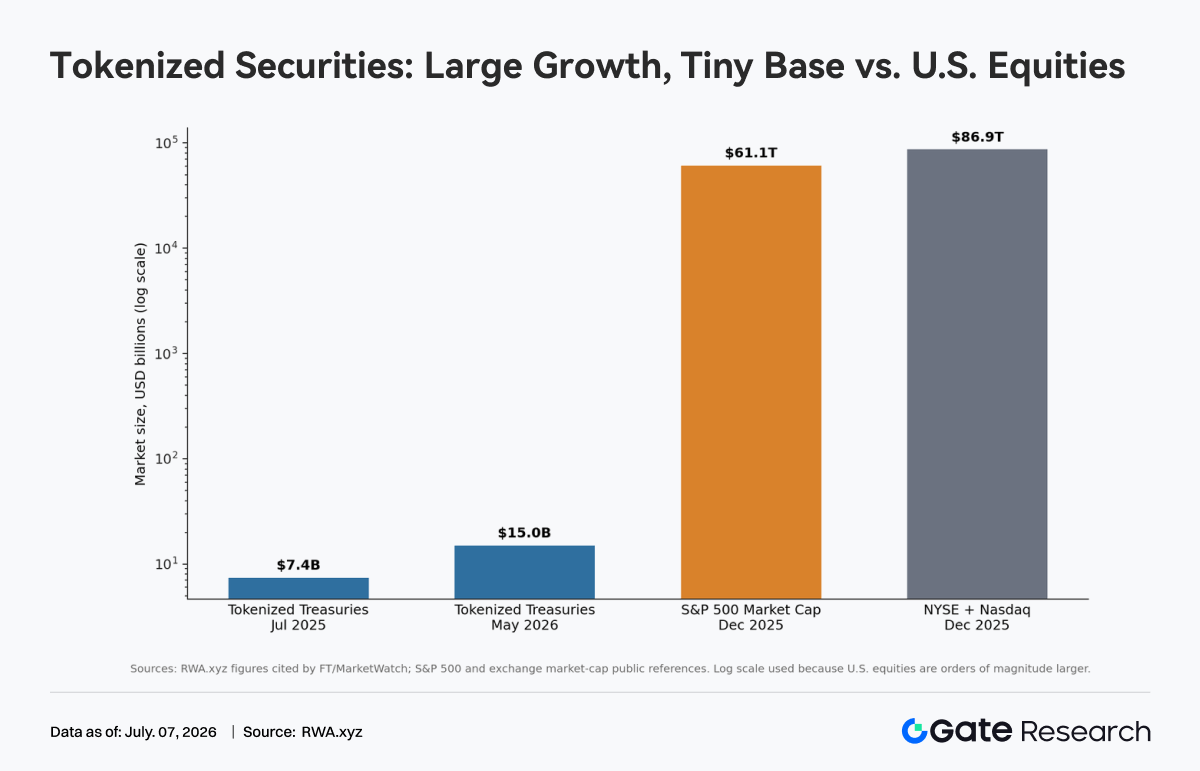

Dampak pasar jangka pendek lebih sebagai katalis narasi daripada mengubah struktur pasar saham AS. Tokenized Treasuries naik dari $7,4 miliar (2025) ke $15 miliar (2026). Pertumbuhan tinggi, tapi masih kecil dibanding pasar saham AS puluhan triliun dolar. Sekuritas tokenized masih “pertumbuhan tinggi, penetrasi rendah.” Peluang nyata bukan pada volume trading langsung, melainkan pada tiga skenario: manajemen kas on-chain, sekuritas sebagai agunan DeFi, dan investor global mendapat eksposur 24/7 ke saham AS.

Risiko utama adalah fragmentasi pasar. Jika saham sama diperdagangkan di NYSE, Nasdaq, ATS, platform on-chain, dan offshore, price discovery bisa terpecah. Jika arbitrase dan kliring tidak mulus, volatilitas meningkat. Risiko lain adalah regulatory arbitrage: platform kripto ingin menurunkan biaya compliance lewat inovasi teknologi, sedangkan bursa tradisional menuntut standar setara. Tantangan SEC adalah menarik batas antara inovasi dan persaingan adil.

Kesimpulan: jika kebijakan ini diterapkan, ini langkah kunci RWA dari “tokenized Treasuries/fund” ke “tokenized stock,” namun lebih sebagai pilot infrastruktur pasar keuangan daripada pembukaan penuh bagi investor ritel trading saham AS 24 jam. Keberhasilan bukan pada performa blockchain, tetapi pada hak pemegang saham, kustodian dan penebusan, settlement finality, keterbukaan informasi, dan regulasi lintas pasar yang membentuk closed loop.

Sumber Data:

Gate Research adalah platform riset blockchain dan mata uang kripto komprehensif yang menyediakan analisis teknikal, wawasan pasar, riset industri, prediksi tren, dan analisis kebijakan makroekonomi.

Penafian

Investasi di pasar mata uang kripto berisiko tinggi. Pengguna disarankan melakukan riset sendiri dan memahami sepenuhnya sifat aset dan produk sebelum mengambil keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan akibat keputusan tersebut.