Penulis: Kyle Soska, Kepala Investasi Ramiel Capital

Diterjemahkan: Felix, PANews

Pasar kripto telah berada dalam status perlindungan selama berbulan-bulan, dan Kyle Soska, Kepala Investasi Ramiel Capital, terus mempelajari berbagai data pasar dengan cermat untuk mencari tanda-tanda potensi perubahan pasar. Artikel ini akan membahas struktur pasar kontrak perpetual dan menganalisis risiko pasar berdasarkan data dari Ethena Transparency Dashboard.

Sejak lama, karakteristik pasar kripto adalah volatilitas aset yang sangat tinggi dan penggunaan leverage yang umum di kalangan trader. Kontrak perpetual telah menjadi produk dengan volume perdagangan terbesar di bidang kripto, dengan volume 5 hingga 20 kali lipat dari pasar spot. Sebagai pusat leverage yang ditujukan untuk trader ritel, menggunakan kontrak perpetual untuk merasakan preferensi risiko dalam kripto adalah langkah yang logis.

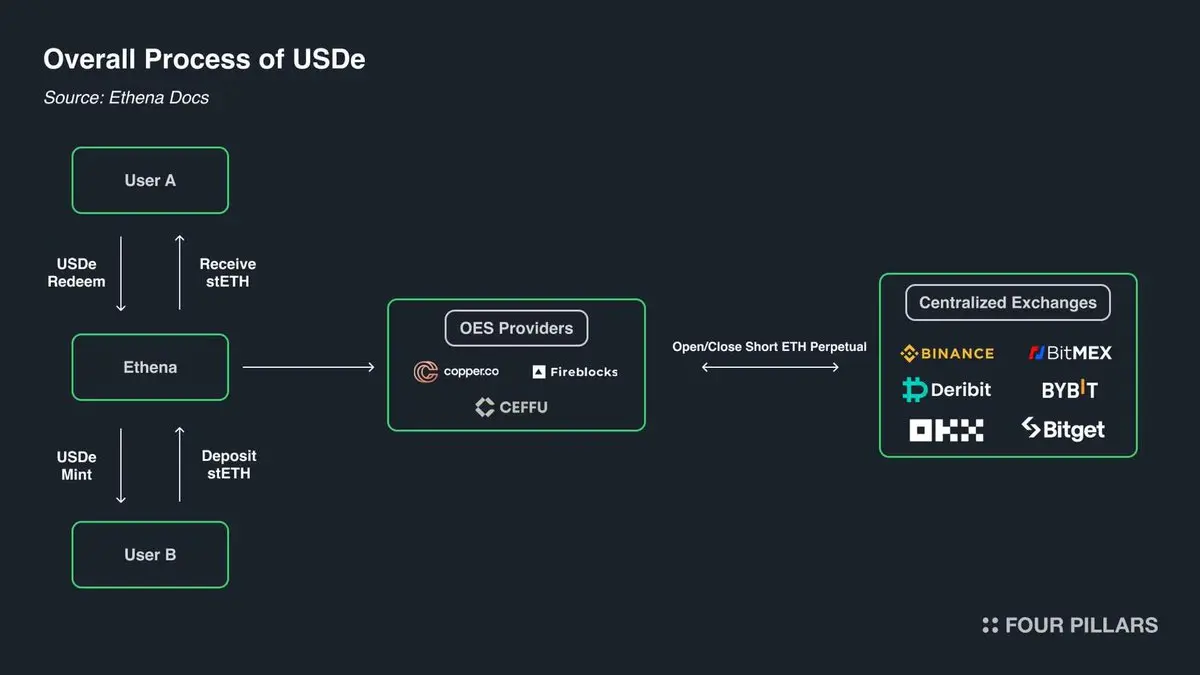

Terutama Ethena, yang menyediakan jendela unik untuk mengamati pasar derivatif kripto. Seperti yang terlihat pada gambar di bawah, Ethena menerapkan “arbitrase kripto”. Strategi ini sangat sederhana: saat trader melakukan posisi long, Ethena berperan sebagai lawan transaksi dan melakukan short. Kemudian, Ethena memastikan membeli aset yang jumlahnya sama persis dengan posisi short-nya.

Dalam arti tertentu, Ethena menawarkan “leverage sebagai layanan”. Trader berharap mendapatkan keuntungan dari kenaikan harga kripto, tetapi kekurangan dana, sementara Ethena memiliki dana tetapi kapasitas risiko terbatas. Oleh karena itu, trader meminjam dana dari Ethena melalui kontrak perpetual dengan biaya “spread + biaya dana”.

Sumber: ethena.fi

Berdasarkan struktur kontrak perpetual, setiap posisi long memiliki posisi short yang setara 1:1. Setiap kontrak terbuka dalam kontrak perpetual mewakili kesepakatan antara kedua pihak. Peran bursa adalah memfasilitasi pencocokan kontrak ini, memastikan bahwa setiap kontrak selalu didukung oleh posisi long dan short yang cukup dana. Tabel di bawah menunjukkan empat kemungkinan hasil pencocokan kontrak di bursa.

Matris Kontrak Perpetual

Setiap transaksi melibatkan pembeli dan penjual. Ketika pembeli dan penjual sama-sama melakukan posisi long atau short, bursa cukup memindahkan kepemilikan kontrak dari satu pihak ke pihak lain. Perpindahan ini tidak menciptakan atau menghapus kontrak. Jika pembeli melakukan long dan penjual melakukan short, maka kontrak baru harus dibuat, dengan pembeli memegang posisi long dan penjual posisi short, sehingga volume kontrak terbuka bertambah 1. Sebaliknya, jika penjual menutup posisi long dan pembeli menutup posisi short, bursa dapat langsung melepaskan kaitan antara pembeli dan penjual dengan kontrak tersebut dan menghapus kontrak yang dilepaskan, sehingga volume kontrak terbuka berkurang 1.

Lalu, siapa yang benar-benar memiliki kontrak ini di pasar yang normal? Menurut pendapat pribadi, ada empat kategori utama:

-

(Long) Posisi Long Spekulatif

-

(Short) Posisi Short / Hedger

- a. Short aset langsung / Hedging

- b. Hedging produk terstruktur

-

(Short) Pedagang Basis (Ethena dan lainnya)

-

(Hibrida) Arbitrase lintas platform kontrak perpetual

Posisi long spekulatif menginginkan eksposur. Mereka mencari risiko, dan kebutuhan risiko mereka bergantung pada preferensi risiko masing-masing.

Posisi short spekulatif terdiri dari berbagai peserta, termasuk yang ingin mendapatkan eksposur penurunan harga aset, serta yang ingin melakukan lindung nilai secara pajak. Venture capital (VC) dan karyawan perusahaan yang mendapatkan imbalan dalam token biasanya ingin melakukan hedging terhadap token yang sedang di-unlock dengan harga saat ini. Untuk altcoin, banyak pasar memiliki likuiditas yang terlalu rendah untuk mendukung hedging langsung yang efektif, atau bahkan tidak memiliki alat hedging sama sekali. Dalam situasi ini, perusahaan seperti Cumberland, Wintermute, FalconX, Flowdesk, Amber, dan lainnya dapat menciptakan posisi sintetis yang dikelola secara dinamis, menggunakan short terhadap aset likuid tinggi seperti Bitcoin dan Ethereum untuk melindungi eksposur di pasar dengan likuiditas rendah seperti Monad. Ini juga termasuk proyek seperti Neutrl, yang menjadikan hedging semacam ini sebagai strategi penghasil keuntungan.

Pedagang basis adalah pelaku short spekulatif. Mereka tidak tertarik pada eksposur arah pasar, melainkan secara aktif mengisi kebutuhan berlebih posisi long saat pasar tidak seimbang. Dalam sebagian besar kondisi pasar, permintaan posisi long lebih besar daripada short, dan peran mereka adalah mengisi kekurangan tersebut. Kemampuan mereka untuk menambah atau mengurangi posisi biasanya sangat fleksibel.

Arbitrase lintas platform kontrak perpetual dilakukan oleh trader yang memegang posisi long dan short secara bersamaan. Peran mereka adalah menghubungkan berbagai instrumen kontrak perpetual dan memperbaiki selisih harga kecil dalam batas biaya transaksi. Posisi long mereka selalu cocok secara sempurna dengan posisi short.

Berdasarkan konstruksi, setiap kontrak perpetual adalah 1:1 dan posisi long cocok dengan short, sehingga:

Long Arah + Long Arbitrase = Short Arah + Short Basis + Short Arbitrase

Selain itu, struktur arbitrase kontrak perpetual menunjukkan:

Long Arbitrase = Short Arbitrase

Dengan menghilangkan bagian ini dari persamaan pertama, kita mendapatkan:

Long Arah = Short Arah + Short Basis

Ethena menyediakan indikator proxy untuk semua posisi short basis, yang membantu memahami perbedaan antara posisi long dan short secara lebih mendalam.

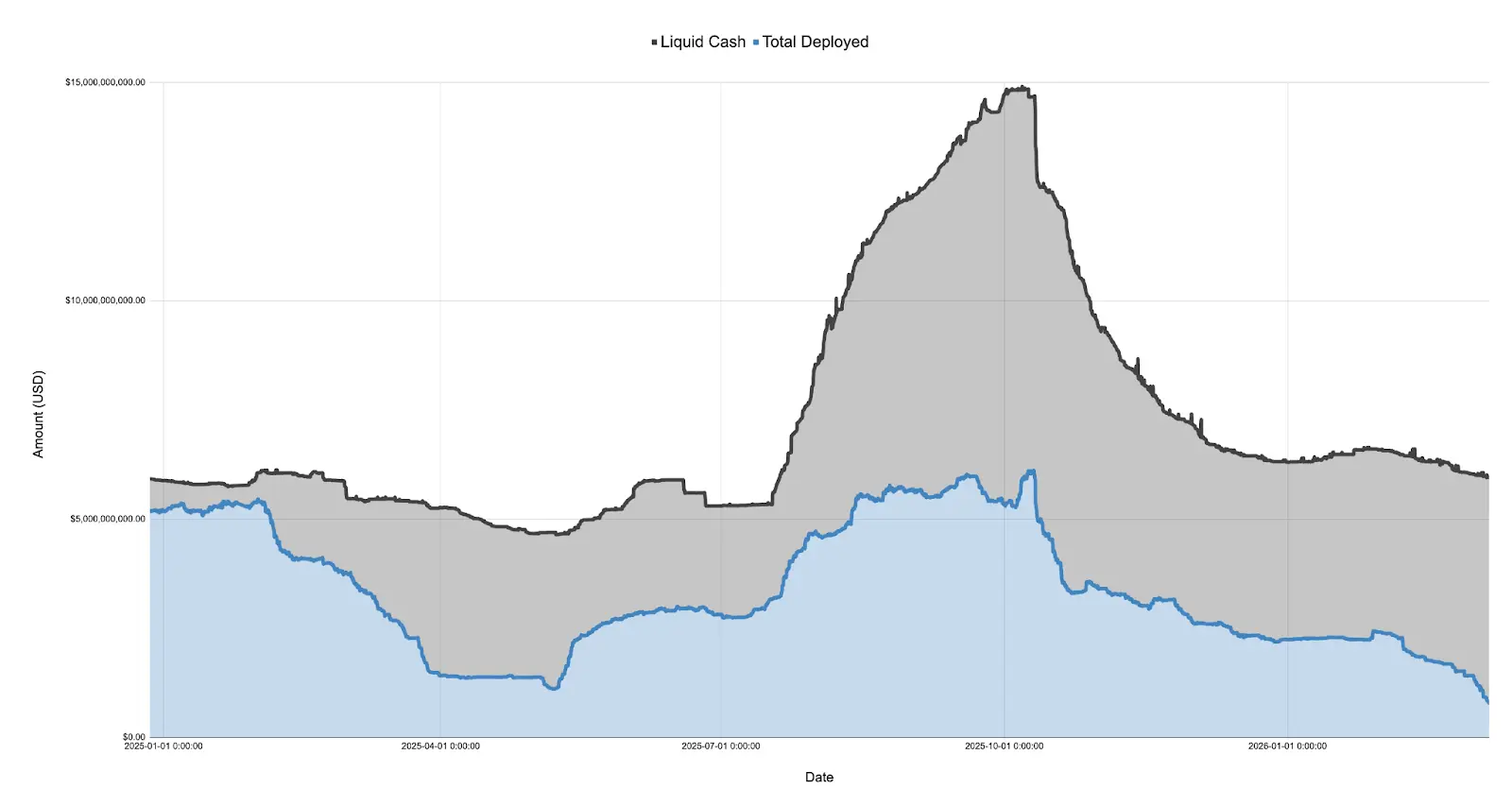

Gambar di bawah ini adalah laporan neraca Ethena sendiri, dibagi menjadi kas dan modal yang telah dideploy (dari 27 Desember 2024 hingga 7 Maret 2026):

Pada tahun 2025, setelah peluncuran token $TRUMP pada Januari, suasana pasar berubah tajam menjadi lebih berhati-hati terhadap risiko, dan terus menurun hingga negosiasi tarif pada April dan akhirnya “Hari Pembebasan”. Selama periode ini, modal yang dideploy Ethena turun dari lebih dari 5 miliar dolar menjadi hanya 1,108 miliar dolar, penurunan lebih dari 75%.

Perlu dicatat bahwa modal yang dideploy Ethena adalah proxy untuk permintaan long berlebih di pasar. Meskipun Ethena bukan satu-satunya entitas yang melakukan transaksi ini, skala mereka besar (kadang mencapai sekitar 25% dari Binance dan Bybit), dan selama mereka memiliki surplus kas, mereka seharusnya memperbesar buku posisi untuk memenuhi permintaan long yang belum terpenuhi. Ini menunjukkan bahwa, meskipun total permintaan eksposur long mungkin tidak turun 75% pada April 2025, kelebihan permintaan yang tidak tertutupi oleh posisi short arah memang menurun.

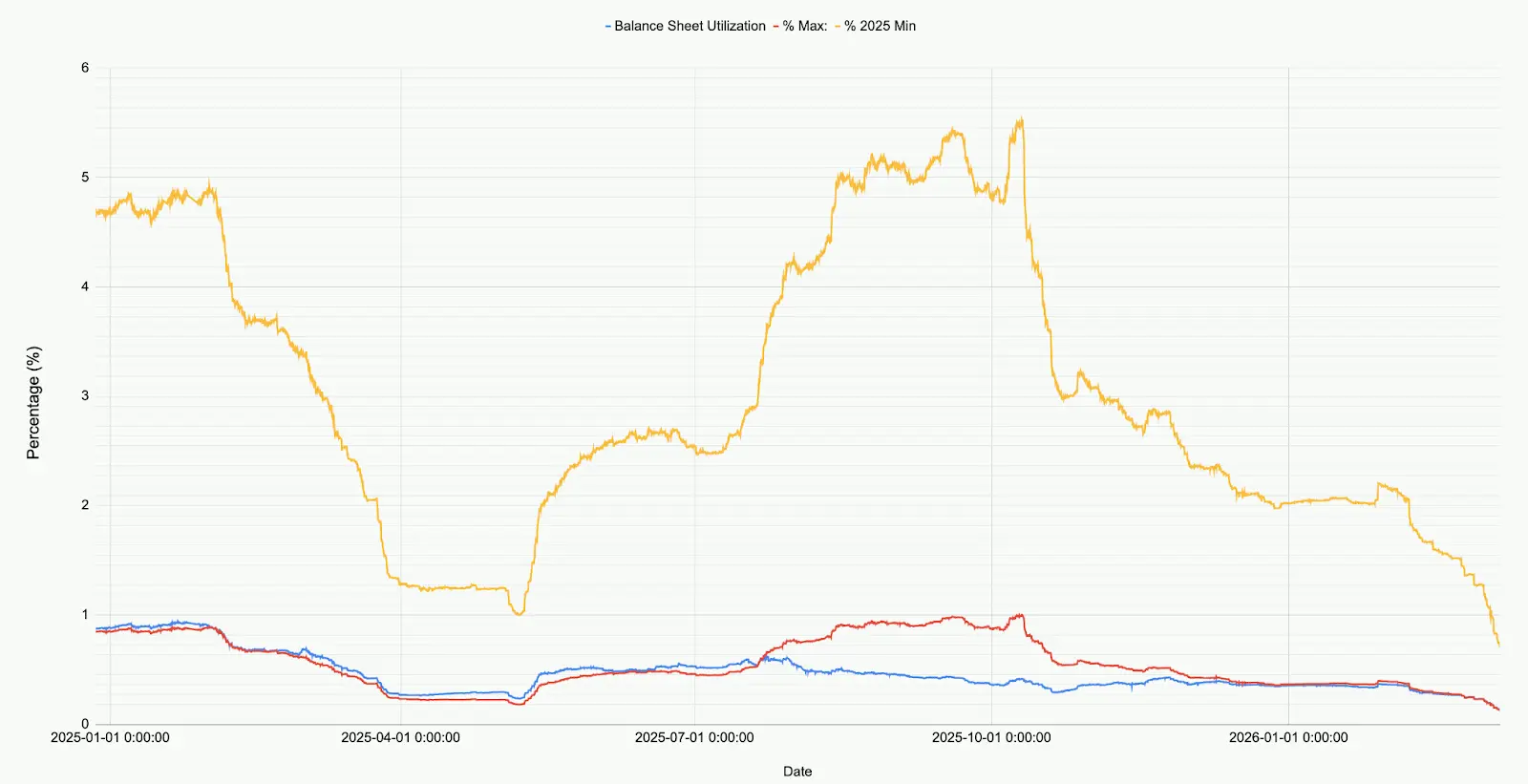

Gambar di bawah menunjukkan kondisi deployment neraca Ethena relatif terhadap total skala, titik terendah dan tertinggi tahun 2025.

Melihat pasar saat ini, dana yang dideploy Ethena di semua pasar (BTC, ETH, SOL, BNB, XRP, HYPE) hanya sebesar 7,9 miliar dolar (791.241.545,6 USD). Ini adalah 71% dari level terendah tahun 2025, dan hanya 12,9% dari level tertinggi sebelum 10 Oktober. Angka ini bukan berarti Ethena dinilai negatif, melainkan mencerminkan kondisi pasar saat ini: permintaan bersih terhadap posisi long berada di level terendah dalam sejarah.

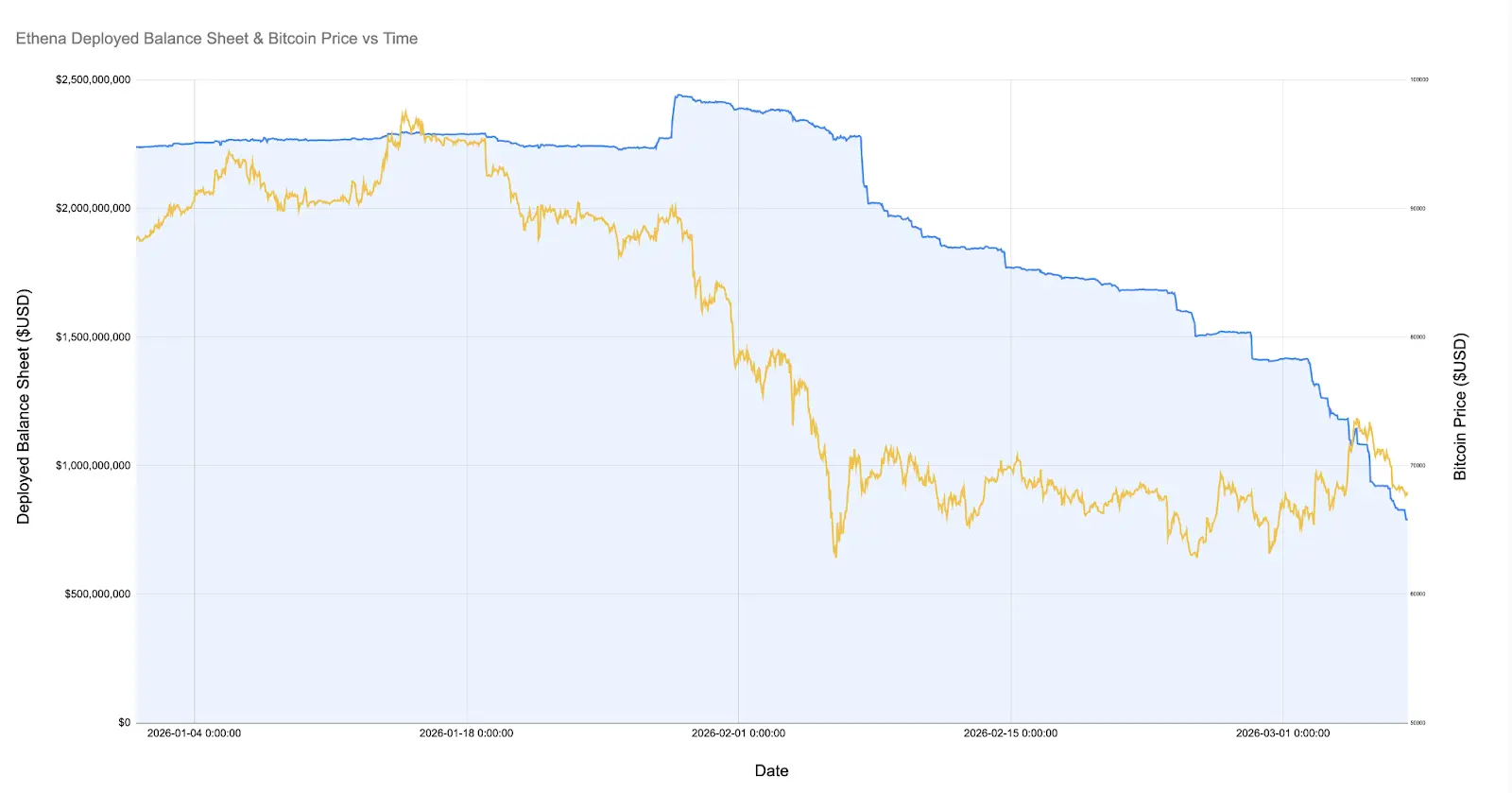

Secara khusus, selama crash pasar ketika harga Bitcoin turun ke 60.000 dolar, dana yang dideploy Ethena pernah melebihi 2 miliar dolar. Sejak 8 Februari 2026 (sebulan yang lalu), dana tersebut telah menyusut secara mengejutkan sebesar 60%.

Gambar di bawah memperbesar tampilan dana yang dideploy Ethena sejak Januari tahun ini dan harga Bitcoin.

Sejak Bitcoin turun ke 60.000 dolar, posisi basis Ethena menyusut lebih dari 60%, dari lebih dari 20 miliar dolar menjadi kurang dari 8 miliar dolar. Perubahan ini membingungkan karena selama periode tersebut pasar relatif stabil. Ada beberapa penjelasan:

-

Penutupan secara bertahap dari posisi basis yang menguntungkan namun tidak berkelanjutan yang dibuat setelah crash Februari (basis telah bergerak ke nilai negatif yang menguntungkan, tetapi biaya dana juga negatif).

-

Kompetisi dari posisi short arah dan aktivitas hedging dari peserta yang tidak sensitif terhadap harga, yang mengurangi trader basis spekulatif.

-

Kurangnya permintaan long leverage dari pasar.

Sumber: Coinglass

Menurut pendapat pribadi, kenyataannya sebagian besar disebabkan oleh kombinasi faktor 1 dan faktor 2, sementara pengaruh faktor 3 relatif kecil. Seperti yang terlihat pada gambar, selama penutupan posisi Ethena, volume kontrak terbuka Bitcoin (dan koin utama lainnya) tetap relatif stabil. Sementara itu, biaya dana telah berada dalam posisi negatif cukup lama, dan banyak koin seperti SOL di berbagai bursa memiliki biaya dana kumulatif negatif. Ini menunjukkan bahwa permintaan untuk short arah atau hedging risiko tertentu sedang meningkat.

Saya berpendapat bahwa perusahaan kecil di bidang kripto dan VC sedang mengalami krisis. Bayangkan proyek-proyek kecil seperti Eigen, Grass, Monad, yang memiliki ratusan token, masing-masing mewakili puluhan VC, sebuah perusahaan dengan kas dan karyawan. VC perlu membatasi kerugian dan mengunci keuntungan untuk mencapai target investasi, sementara perusahaan harus melindungi arus kas dan jumlah karyawannya. Situasi ini menciptakan kondisi di mana semua pihak berusaha memaksimalkan manfaat dari sumber daya terbatas, menghasilkan bentuk transaksi yang cukup padat: melakukan short terhadap sekelompok aset terkait melalui produk terstruktur yang dikelola secara aktif.

Pada saat lonjakan besar ETH, muncul bukti dari produk-produk terstruktur ini, yang memicu rebound short pada banyak aset kripto kecil dan menengah. Bukti lain adalah bahwa trading basis spekulatif seperti Ethena banyak tersingkir dari pasar.

Apa pun penyebabnya, yang pasti adalah bahwa posisi long dan short di pasar kripto hampir mencapai keseimbangan, yang merupakan kali pertama dalam sejarah. Meskipun tidak ada alasan mengapa ini tidak bisa menjadi norma baru, atau mengapa kondisi ini harus berubah, tren ini jarang terjadi di pasar dan aset lain.

Baca juga: Setelah Gelombang Deanchoring: TVL Ethena Terjun Bebas, Ekosistem Tersendat, Bagaimana Memulai Kurva Pertumbuhan Kedua?