Ketua Komisi Perdagangan Berjangka Komoditas AS (CFTC) – Mr. Michael Selig – menyatakan bahwa lembaga ini sedang mempersiapkan peluncuran kontrak berjangka perpetual crypto di pasar AS dalam “beberapa minggu mendatang”. Langkah ini dilakukan di tengah terus berlanjutnya perdebatan di Washington mengenai struktur pasar aset digital dan kewenangan pengawasan antar regulator.

Dalam sebuah seminar yang diselenggarakan oleh Milken Institute di Washington, D.C., Mr. Selig menyampaikan bahwa CFTC sedang bekerja untuk memasukkan “kontrak berjangka perpetual yang benar-benar nyata” ke dalam pasar AS dalam waktu sekitar satu bulan.

Kontrak berjangka perpetual adalah produk derivatif tanpa tanggal kedaluwarsa, yang saat ini banyak diperdagangkan di bursa crypto luar negeri tetapi belum diizinkan untuk diluncurkan di platform yang mematuhi regulasi penuh di AS. Menurut Mr. Selig, kebijakan sebelumnya secara tidak sengaja mendorong likuiditas keluar dari wilayah AS, dan pendekatan baru ini bertujuan untuk membawa inovasi kembali ke dalam pengawasan domestik.

Dia juga menyebutkan bahwa CFTC akan segera mengeluarkan panduan terkait pasar prediksi yang terkait dengan crypto, sebagai tindak lanjut dari pernyataan sebelumnya mengenai kewenangan lembaga ini terhadap platform kontrak acara.

Kompleksitas politik dan kebutuhan penegasan kewenangan

Perubahan kebijakan ini terjadi di tengah ketidaklengkapan personel di CFTC. Saat ini, Mr. Selig adalah satu-satunya komisaris yang telah disahkan oleh Senat, sementara empat posisi lainnya masih kosong dan belum ada penunjukan resmi dari Donald Trump.

Dalam seminar yang sama, Ketua Komisi Sekuritas dan Bursa AS (SEC) – Mr. Paul Atkins – menegaskan bahwa reformasi menyeluruh terhadap aset digital bergantung pada tindakan legislatif dari Kongres. Kedua lembaga sepakat bahwa diperlukan kejelasan secara hukum untuk menentukan batas kewenangan dan arahan dalam pengambilan keputusan pengadilan.

Sebuah RUU tentang struktur pasar saat ini sedang dibahas di Kongres dan berpotensi mendefinisikan ulang peran pengawasan antara SEC dan CFTC. Namun, proses ini terhambat oleh perdebatan seputar hasil stablecoin, tokenisasi saham, dan ketentuan etika.

Jika disetujui, kontrak berjangka perpetual yang sepenuhnya diatur dapat secara signifikan mengubah pasar crypto di AS, menarik kembali volume derivatif yang selama ini terkonsentrasi di platform luar negeri. Bagi trader dan lembaga keuangan, beberapa minggu ke depan bisa menjadi titik balik dalam menentukan apakah AS akan merebut kembali posisi penting dalam likuiditas derivatif crypto global.

Perubahan nyata yang sedang berlangsung

Pasar AS sebenarnya sudah memiliki produk yang “mirip” dengan perpetual futures dalam crypto.

Coinbase Derivatives saat ini mencantumkan kontrak “US Perpetual-Style Futures” – kontrak berjangka jangka panjang yang dirancang untuk mengikuti harga spot, tetapi bukan perpetual sejati seperti model offshore yang tidak memiliki tanggal kedaluwarsa.

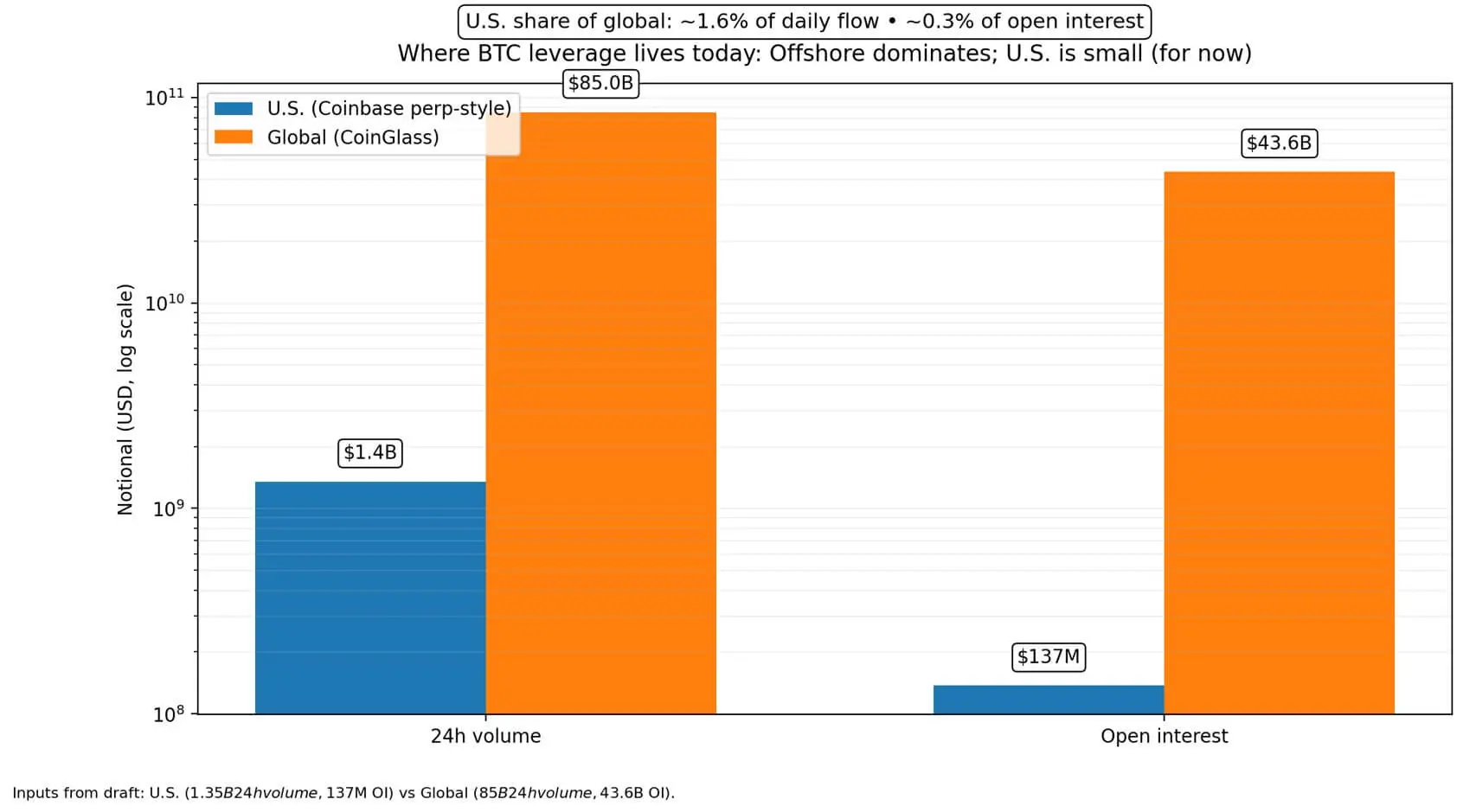

Data terbaru menunjukkan:

Sementara itu, skala pasar derivatif Bitcoin secara global mencapai sekitar 85 miliar USD volume setiap 24 jam dan 43,6 miliar USD kontrak terbuka. Ini berarti bagian pasar yang dikelola di AS hanya sekitar 1,6% dari aliran dana perdagangan harian dan 0,3% dari leverage total yang beredar.

Ketua CFTC mendorong peluncuran “true perpetuals” – perpetual futures yang benar-benar nyata – untuk menutup celah ini.

Perbedaan antara “perp-style” dan “true perps” bukan hanya masalah istilah. Satu adalah solusi teknis alternatif, sementara yang lain adalah struktur inti yang saat ini dioperasikan di pasar offshore, dan kini berpotensi dimasukkan ke dalam sistem clearing, broker, dan aset jaminan sesuai standar AS.

Perbandingan struktur

Perpetual-style (AS, jangka panjang):

True perps (luar negeri, tanpa kedaluwarsa):

Bursa offshore seperti Binance, OKX, dan Deribit saat ini mendominasi pasar true perps.

Infrastruktur penentu likuiditas

Likuiditas tidak hanya berasal dari produk, tetapi dari seluruh “stack” yang meliputi: clearing, aset jaminan, distribusi broker, dan mekanisme arbitrase.

Jika disetujui secara jelas, futures perpetual standar AS akan mempengaruhi melalui empat saluran utama:

- Standarisasi produk

Menjelaskan struktur kontrak, mekanisme pendanaan, pengawasan, dan pengendalian risiko akan memungkinkan banyak bursa AS untuk meluncurkan, menciptakan kompetisi, dan memperkecil selisih harga.

2. Aset jaminan dan margin

Perluasan aset yang memenuhi syarat margin – termasuk stablecoin seperti USDC atau aset tokenisasi – membantu pembuat pasar untuk mempercepat perputaran modal. Ketika biaya margin menurun, kedalaman order book meningkat dan “kekosongan likuiditas” berkurang.

3. Distribusi melalui broker

Perps offshore berkembang pesat berkat akses global satu sentuhan. Untuk ekspansi di AS, diperlukan sistem broker tradisional. Interactive Brokers telah menyediakan nano Bitcoin futures dari Coinbase, menunjukkan bahwa “saluran” distribusi sedang terbentuk.

4. Arbitrase

Perps domestik yang lebih dalam akan memperkuat hubungan antara spot, futures, dan ETF. Pembuat pasar dapat melakukan hedging stok ETF atau spot dengan perps yang dibayar di AS, meningkatkan penemuan harga dan mengurangi distorsi pasar. Namun, leverage juga dapat mempercepat penyebaran shock saat pasar bergejolak.

Skala likuiditas yang bisa berpindah

Saat ini, Coinbase Derivatives mencatat:

Skema sempit:

Jika true perps awalnya hanya dibuka untuk klien profesional, kontrak terbuka Bitcoin di AS bisa meningkat dari 137 juta USD menjadi 500 juta USD, lalu mencapai 1 miliar USD dalam beberapa kuartal. Volume harian bisa meningkat menjadi 2–4 miliar USD.

Perubahan inti bukan pada skala absolut, tetapi pada peningkatan reputasi penemuan harga di AS dan pengurangan konsentrasi leverage di bursa offshore.

Skema luas:

Jika banyak bursa AS meluncurkan dan infrastruktur berjalan lancar, pangsa pasar AS bisa meningkat menjadi 10–15% dari volume derivatif global. Dengan tingkat aktivitas saat ini, itu setara dengan 8,5–12,8 miliar USD per hari secara onshore.

Sebagian besar adalah pergeseran posisi leverage dari offshore ke AS, tetapi perubahan geografis ini juga membawa risiko hukum, mekanisme likuidasi, dan pengaruh berita ekonomi AS terhadap crypto.

Perps tidak menciptakan permintaan baru. Mereka menciptakan kapasitas untuk menunjukkan kepercayaan melalui leverage – baik untuk posisi naik maupun turun.

Hubungan dengan potensi pemulihan di kuartal III

Beberapa analisis pasar menyebutkan bahwa kuartal III bisa menjadi titik balik siklus.

CryptoQuant mengutip pendapat Julio Moreno bahwa fase penurunan harga mungkin berakhir sekitar kuartal III.

Laporan bulan Maret dari 21Shares menyatakan bahwa leverage dan posisi telah “di-reset”, ketika kontrak terbuka dan tingkat leverage menurun, sehingga risiko likuidasi berantai berkurang.

Analisis dari Glassnode bulan Februari menggambarkan likuiditas dan kepercayaan yang melemah, sesuai dengan kondisi “menunggu konfirmasi” sebelum akumulasi besar.

Perps onshore tidak menimbulkan kepercayaan tersebut. Tetapi mereka dapat memperbaiki kondisi pasar: hedging yang lebih efisien membantu ETF, perusahaan, dan pembuat pasar dalam mengelola risiko tanpa harus menjual spot ke pasar yang tipis.

Ketika biaya hedging rendah dan dapat diandalkan, tekanan jual paksa selama koreksi akan berkurang.

Perubahan pengalaman investor

Perpindahan leverage ke AS mengurangi ketergantungan sistem terhadap bursa offshore saat terjadi tekanan hukum atau gangguan operasional.

Jika USDC dan aset tokenisasi menjadi aset jaminan standar dalam futures yang diatur, stablecoin akan beralih dari alat transaksi menjadi bagian dari infrastruktur pasar – sebuah perubahan struktural.

Selain itu, lembaga tradisional juga menormalkan crypto 24/7. CME Group telah meluncurkan kontrak futures dan options crypto yang diperdagangkan terus-menerus, menunjukkan bahwa derivatif crypto sedang menyatu ke dalam infrastruktur keuangan tradisional, bukan berdiri sendiri.

Bagi investor ritel, jika perps onshore didistribusikan secara luas melalui broker, mereka akan mendapatkan spread yang lebih kecil dan lebih banyak alat hedging – tetapi juga menghadapi godaan leverage yang lebih besar.

Demokratisasi derivatif yang canggih selalu memiliki dua sisi: alat yang lebih baik bagi mereka yang memahami risikonya, dan risiko yang lebih tinggi bagi yang belum siap.