Pada 14 Maret, Korea Utara menembakkan rudal balistik ke Laut Jepang. Di minggu yang sama, data pelacakan satelit mengonfirmasi sekitar 1.200 kapal ikan Tiongkok membentuk dua barisan paralel di Laut Cina Timur—pengerahan massal terkoordinasi ketiga sejak Desember, masing-masing lebih ke timur, semakin dekat ke Jepang. Pada hari yang sama, Pentagon memastikan 2.500 Marinir AS di USS Tripoli—Unit Ekspedisi Marinir ke-31 yang sebelumnya ditempatkan di Pasifik—dikerahkan ke Timur Tengah.

Armada Pasifik semakin menipis. Pyongyang menguji kekosongan itu. Milisi maritim Beijing memetakannya.

Semua ini bukan soal Korea Utara. Bukan pula soal kapal ikan. Semuanya bermuara pada satu jalur air—33 kilometer lebar, tertutup empat belas hari—dan rantai konsekuensi yang ditimbulkannya.

Selat Hormuz bukan sekadar titik leher minyak dunia. Ia adalah dinding penopang utama arsitektur keamanan global Amerika. Jika dihilangkan, tekanannya tidak hanya bertahan di Timur Tengah, tapi menyebar—ke pasar energi, komitmen aliansi, dan postur kekuatan militer yang menopang setiap jaminan keamanan AS dari Seoul, Taipei, hingga Tallinn. Rudal di Laut Jepang dan kapal ikan di lepas Okinawa adalah bukti awal penyebaran itu.

Pertanyaannya bukan apakah harga minyak tetap di atas \$100—hampir pasti lebih tinggi, dan proyeksi institusional berkisar dari \$95 (EIA, jika Hormuz dibuka kembali dalam beberapa minggu) hingga \$120–\$150 dalam skenario terburuk Barclays, dengan ambang penghancuran permintaan Bernstein di \$155. Pertanyaan sebenarnya: negara, aliansi, dan sistem politik mana yang lebih dulu runtuh di bawah beban berlipat kelangkaan energi, kekosongan keamanan, dan fragmentasi diplomatik—dan siapa yang siap mengisi kekosongan itu.

Inilah peta tersebut.

Linimasa ini layak dicermati, karena setiap episodenya berpola sama: sinyal kebijakan menekan lonjakan harga, realitas fisik kembali dalam 48 jam.

Hari 1–4 (28 Feb – 3 Mar). Pasukan AS dan Israel menyerang Iran. Brent melonjak dari sekitar \$72 ke \$85—naik 18% dalam empat hari. Iran langsung membalas: serangan rudal dan drone ke pangkalan militer AS di Teluk, kilang Ras Tanura Arab Saudi (kapasitas: 550.000 bph), dan fasilitas ekspor LNG Qatar. Harga gas alam Eropa naik 48% dalam dua sesi. Selat Hormuz, jalur sekitar 20% minyak dan LNG global setiap hari, efektif tertutup.

Hari 5–7 (4–6 Mar). Trump mengumumkan pengawalan angkatan laut AS dan jaminan asuransi perdagangan untuk pelayaran Teluk. Pasar sempat lega. Namun CENTCOM mengonfirmasi telah menghancurkan 16 kapal peletak ranjau Iran—artinya ranjau sudah di air. Lebih dari 200 kapal melaporkan anomali GPS di sekitar Hormuz. “All-clear” ternyata tidak benar-benar aman.

Hari 8–10 (7–9 Mar). Arab Saudi, UEA, Kuwait, dan Irak terpaksa memangkas produksi—bersama-sama sekitar 6,7 juta bph—karena Selat satu-satunya jalur ekspor utama dan kapasitas penyimpanan hampir penuh. Brent sempat menyentuh \$119,50 intraday. Itu kenaikan 66% dari penutupan pra-perang di \$72.

Hari 10–11 (10 Mar). Trump mengatakan kepada Fox News konflik akan segera berakhir dan memberi sinyal kemungkinan pengecualian sanksi untuk minyak dan gas. WTI turun lebih dari 10%, sempat di bawah \$80. Pada hari yang sama, Pentagon menyebut 10 Maret sebagai “hari serangan paling intens sejak konflik dimulai.” Sinyal kebijakan dan realitas fisik saling bertolak belakang. Keduanya tak bisa benar. Pasar menghabiskan 48 jam berikutnya untuk mencari tahu mana yang benar.

Hari 12–14 (11–13 Mar). IEA mengumumkan pelepasan cadangan strategis terkoordinasi terbesar dalam sejarah: 400 juta barel. WTI sempat melonjak, lalu turun—dan naik lagi dalam hitungan jam. Pada 12 Maret, dua tanker terkena serangan di perairan Irak. Oman mengosongkan terminal ekspor Mina Al Fahal secara darurat. Pada penutupan 13 Maret, Brent di sekitar \$101. WTI di \$99,30.

Hari 14 (13–14 Mar). Empat perkembangan terjadi dalam 24 jam yang mengubah arah konflik. Pertama, Trump mengumumkan pasukan AS telah “menghancurkan” target militer di Pulau Kharg Iran—terminal yang menangani sekitar 90% ekspor minyak Iran—dan memperingatkan infrastruktur minyaknya bisa jadi target berikutnya. Beberapa jam kemudian, Pentagon mengonfirmasi pengerahan Unit Ekspedisi Marinir ke-31 dan kapal serbu amfibi USS Tripoli, sekitar 2.500 Marinir, dari Jepang ke Timur Tengah. MEU dirancang untuk pendaratan amfibi dan pengamanan titik leher maritim. CENTCOM memintanya karena “bagian dari rencana perang ini adalah punya Marinir untuk opsi penggunaan,” menurut pejabat AS yang dikutip NBC News. Tripoli terdeteksi satelit komersial di dekat Selat Luzon, sekitar 7–10 hari dari perairan Iran. Lalu, pada 14 Maret, Korea Utara menembakkan sekitar 10 rudal balistik ke Laut Jepang—salvo tunggal terbesar tahun 2026. Di hari yang sama, AFP melaporkan 1.200 kapal ikan Tiongkok terdeteksi dalam formasi terkoordinasi ketiga di Laut Cina Timur, lebih ke timur dari peristiwa Desember dan Januari, lebih dekat ke perairan Jepang.

Ini adalah pergeseran kualitatif pada dua sumbu. Selama 13 hari, AS hanya menjalankan kampanye udara sementara Hormuz tetap tertutup. Pengerahan MEU menandakan Washington siap secara fisik merebut Selat—bukan sekadar mengebom sekitarnya. Menteri Pertahanan Hegseth menegaskan: “Itu bukan selat yang akan kami biarkan tetap diperebutkan.” Tapi MEU adalah satu-satunya kekuatan tanggap cepat AS di Pasifik—dan dalam hitungan jam setelah kepergiannya, Pyongyang dan milisi maritim Beijing langsung menguji kekosongan itu. Krisis Hormuz kini tak lagi terkunci di Teluk.

Pola selama 14 hari sangat jelas: setiap respons kebijakan hanya membeli waktu 24–48 jam. Realitas fisik kembali dalam hitungan jam setelah setiap pengumuman. Kini, konsekuensinya menyebar melampaui pasar energi ke arsitektur keamanan global yang didukung Hormuz. Namun pada Hari ke-14, pertanyaannya telah meluas: krisis tak lagi hanya soal pasokan. Ini tentang apakah AS mampu secara fisik membuka Selat sebelum cadangan sekutunya habis—dan berapa ongkosnya.

II. Ilusi SPR

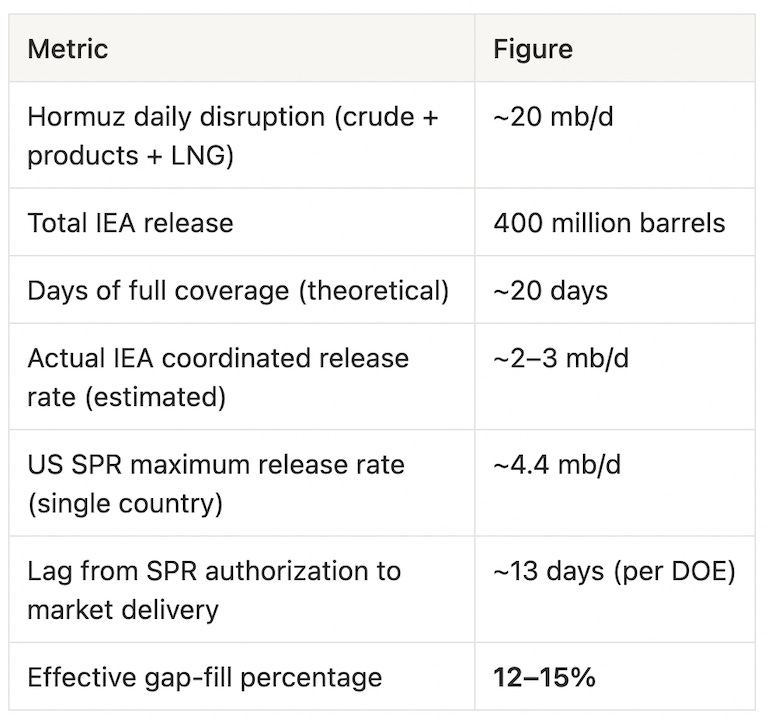

Pelepasan 400 juta barel oleh IEA adalah penarikan cadangan terkoordinasi keenam dalam 52 tahun sejarah lembaga itu, dan sejauh ini yang terbesar. Jumlah ini lebih dari dua kali lipat 182 juta barel yang dilepas setelah invasi Rusia ke Ukraina pada 2022. AS sendiri berkomitmen 172 juta barel—sekitar 43% dari total—dengan pengiriman mulai minggu depan selama sekitar 120 hari penarikan, menurut Departemen Energi.

Terdengar tegas. Namun matematikanya tidak demikian.

Angka pemenuhan kekurangan adalah yang terpenting. Pada kecepatan pelepasan terkoordinasi yang realistis—bukan headline, tetapi aliran harian aktual—intervensi IEA hanya menutup 12–15% gangguan pasokan, menurut Reuters soal mekanisme pelepasan. Sisanya tak bisa diisi. Tidak ada solusi kecuali membuka Selat.

Gary Ross, pendiri Black Gold Investors dan analis Hormuz terkemuka, menjelaskan:

“Situasi ini tidak dapat dikelola tanpa penghancuran permintaan dan harga jauh lebih tinggi, kecuali konfliknya berakhir.”

Pasar setuju. WTI anjlok tajam setelah pengumuman IEA, lalu pulih di hari yang sama. Seperti dicatat NBC News, pelepasan terkoordinasi “gagal menurunkan harga.” Sinyalnya politis. Kekurangannya fisik.

Batas struktural lainnya: pelepasan SPR meringankan tekanan pada stok minyak mentah cair, tapi tidak menyentuh LNG. Kerentanan utama Jepang dan Korea Selatan—diuraikan di bawah—bukan pada minyak, melainkan gas alam cair, yang tak punya sistem cadangan strategis setara mekanisme minyak IEA.

III. Mitos Pipa Saudi

Arab Saudi adalah satu-satunya produsen Teluk utama dengan jalur bypass teoretis: Pipa Timur-Barat, dari ladang minyak timur ke pelabuhan Laut Merah Yanbu, kapasitas nameplate 7 juta bph. CEO Saudi Aramco Amin Nasser mengonfirmasi pipa ini didorong ke pemanfaatan maksimum. Dua puluh tujuh VLCC menuju Yanbu. Volume muatan di pelabuhan sudah rekor 2,72 juta bph.

Angka itu—2,72 juta bph—adalah angka riil. Bukan 7 juta bph.

Kesenjangan antara nameplate dan aktual mencerminkan beberapa kendala keras yang dicatat Argus Media:

Terminal Yanbu tidak dirancang untuk lalu lintas muatan 7 juta bph. Kapasitas dermaga dan infrastruktur pompa membatasi jauh di bawah throughput teoretis pipa. Pipa itu sendiri melayani dua tujuan—ekspor dan pasokan kilang Aramco di barat—artinya ada persaingan internal atas kapasitas yang sama. Premi asuransi Laut Merah lebih dari dua kali lipat akibat ancaman Houthi, memperkecil efektivitas bypass.

Kata Argus Media: “Keterbatasan pipa dan kapasitas muat yang terbatas berarti jalur ini hanya dapat sebagian mengimbangi kerugian.”

Kapasitas bypass efektif: sekitar 2,5–3 juta bph. Terhadap gangguan ~20 juta bph, pipa Saudi hanya menambal 15% kekurangan. Tambahkan SPR IEA di 12–15%, masih lebih dari dua pertiga kekurangan pasokan tak tertangani mekanisme yang ada.

Jalur ketiga kini ada secara teoretis: pengawalan angkatan laut AS memaksa pembukaan parsial Selat. Menteri Keuangan Bessent mengonfirmasi rencana ini 12 Maret, menyatakan Angkatan Laut akan mulai mengawal tanker “secepat mungkin secara militer.” Namun Menteri Energi Chris Wright lebih jujur: “Kami benar-benar belum siap. Semua aset militer kami fokus menghancurkan kemampuan ofensif Iran.” Wright memperkirakan operasi pengawalan bisa mulai akhir bulan—Wall Street Journal, mengutip dua pejabat AS, memperkirakan waktunya sebulan atau lebih. Kendalanya bukan kapal; ranjau sudah di air, dan AS belum punya kekuatan penanggulangan ranjau matang di kawasan. Sampai baterai rudal anti-kapal pantai dinetralkan dan ranjau dibersihkan, pengawalan hanyalah aspirasi, bukan logistik.

IV. Siapa yang Runtuh Lebih Dulu

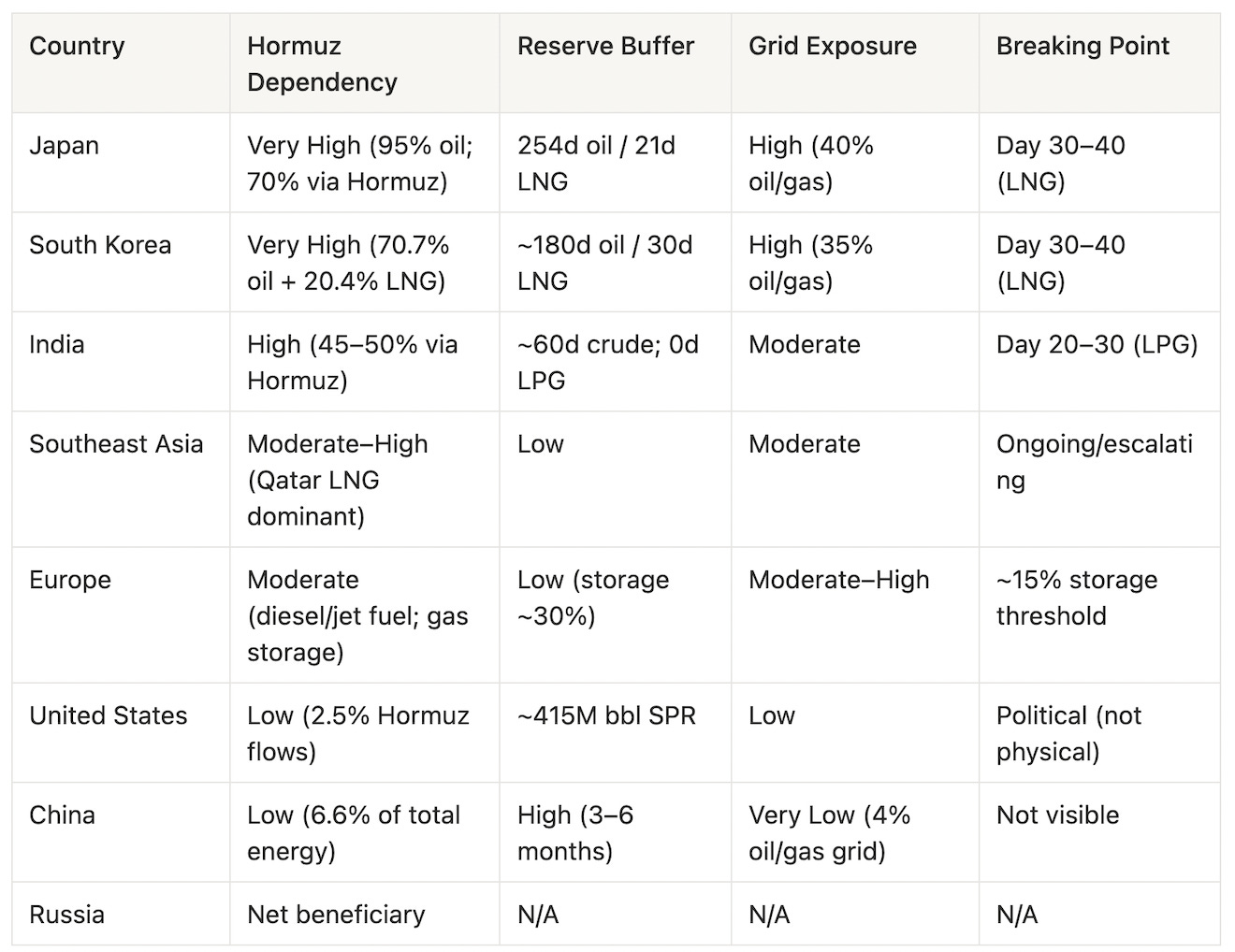

Guncangan pasokan ini global. Titik keruntuhannya tidak serempak. Jam setiap negara berdetak dengan kecepatan berbeda—ditentukan ketergantungan impor, kedalaman cadangan, komposisi jaringan listrik, dan toleransi sosial terhadap kenaikan harga. Pada Hari ke-14, ada jam baru berdetak: linimasa militer AS untuk membuka Selat, diperkirakan 2–4 minggu dari sekarang. Pertanyaan “siapa yang runtuh lebih dulu” kini menjadi perlombaan tiga arah antara habisnya cadangan, resolusi diplomatik, dan intervensi militer. Berikut peringkat kerentanan negara, dari paling terekspos hingga paling tangguh.

Jepang

Jepang adalah ekonomi besar paling rentan secara struktural terhadap penutupan Hormuz. Sekitar 95% minyaknya dari Timur Tengah, sekitar 70% langsung lewat Selat. Cadangan strategis Jepang—254 hari pasokan—memberi bantalan signifikan untuk minyak mentah. Namun posisi LNG Jepang adalah titik lemah: hanya tiga minggu persediaan, sementara LNG memasok sekitar 40% listrik nasional.

Ironi Fukushima terasa pahit. Setelah bencana 2011 menutup pembangkit nuklir, pasokan LNG Qatar jadi penyelamat listrik Jepang. Kini jalur itu terputus—fasilitas ekspor LNG Qatar jadi target serangan Iran Hari 1. Analis Oxford Energy memperkirakan harga spot LNG bisa melonjak 170% jika gangguan berlanjut.

Jepang sudah bertindak sepihak. Pada 11 Maret diumumkan pelepasan 80 juta barel dari cadangan nasional—15 hari konsumsi. Empat puluh dua kapal berbendera Jepang masih terjebak di atau dekat Selat. Nikkei turun sekitar 7% sejak konflik dimulai; yen melemah sebagai safe haven di dunia di mana buku pedoman safe haven telah berubah.

Risiko kekurangan fisik: Hari 30–40 (ambang kehabisan LNG).

Korea Selatan

Kerentanan Korea Selatan hampir identik dengan Jepang, namun pemutus sirkuit politik sudah aktif. Negara ini memperoleh 70,7% minyak dan 20,4% LNG dari Timur Tengah. Minyak dan gas bersama-sama menyumbang sekitar 35% listrik.

KOSPI turun lebih dari 12%, dengan penghentian perdagangan pada hari-hari terburuk. Dalam langkah yang tak terlihat sejak 1997, Presiden Korea Selatan Lee Jae-myung menyerukan pembatasan harga bahan bakar—pertama sejak krisis keuangan Asia—dengan plafon 1.900 won per liter dilaporkan sedang dibahas, menurut kepala kebijakan kepresidenan. Perusahaan penyulingan memangkas impor 30%. SPBU independen kecil mulai tutup.

Dampak hilir yang sering diremehkan investor Barat: pabrik semikonduktor Samsung dan SK Hynix butuh pasokan listrik stabil tanpa gangguan. Jika jaringan listrik jadi tak stabil—bukan karena pemadaman, tapi pengelolaan tegangan bergilir—hasil produksi turun dan jadwal terganggu. Ini bukan masalah Korea saja, tapi masalah infrastruktur AI global yang memengaruhi proyeksi belanja modal pusat data Anda.

Hyundai Research memperkirakan minyak \$100 berarti kontraksi PDB Korea 0,3 poin persentase, percepatan CPI 1,1 poin persentase, dan defisit transaksi berjalan sekitar \$26 miliar.

Risiko kekurangan fisik: Hari 30–40 (sinkron dengan Jepang pada kehabisan LNG).

India

India mengonsumsi sekitar 5,5 juta bph. Sekitar 45–50% mengalir melalui Hormuz. Pemerintah memperoleh pengecualian 30 hari dari Washington untuk terus membeli minyak Rusia—bantalan signifikan untuk minyak mentah. Namun LPG tak punya solusi serupa.

India mengimpor sekitar 62% LPG, sekitar 90% melewati Hormuz. India tak punya cadangan strategis LPG. LPG bukan bahan bakar premium di India—ia bahan bakar memasak utama ratusan juta rumah tangga. Sekitar 80% restoran India memakai LPG sebagai sumber panas utama. Kilang Mangalore sudah tutup sementara karena pasokan bahan baku habis.

Dampak sosialnya sudah terlihat. Di Pune, krematorium beralih dari gas ke kayu dan listrik saat LPG menipis. Ini bukan abstraksi, tapi gangguan nyata bagi puluhan juta orang.

Iran, menurut Reuters yang mengutip sumber pemerintah India, setuju mengizinkan kapal berbendera India melintasi Selat—pengaturan bilateral yang memberi kelonggaran parsial pada minyak mentah, sementara rantai pasok LPG tetap terganggu. Ekonom MUFG menyoroti dinamika stagflasi: rupee melemah, CPI naik, setiap kenaikan \$20/barel harga minyak berarti penurunan laba perusahaan sekitar 4 poin persentase.

Risiko guncangan sosial: Hari 20–30 (rantai LPG mencapai penetrasi rumah tangga kritis).

Asia Tenggara

Kerentanan kawasan ini tersebar namun meningkat. Pakistan—sekitar 99% LNG-nya dari Qatar—telah melihat harga bensin naik 20% dalam dua minggu. Filipina mempersingkat hari kerja; Indonesia memberlakukan pembatasan perjalanan; Bangladesh mengurangi penerangan Ramadan. Ekonomi dengan ruang fiskal minimal mulai rasionalisasi.

Ambang stres: aktif dan meningkat.

Eropa

Ketergantungan Eropa pada Hormuz lebih tak langsung—benua ini memperoleh sekitar 30% solar dan 50% avtur dari Teluk—namun dimensi gas alam sangat berat. Cadangan gas Eropa memasuki konflik di sekitar 30%, sudah sangat rendah setelah siklus penarikan 2021–2024. Belanda hanya memiliki 10,7% cadangan saat konflik dimulai. Harga gas naik 75% sejak 28 Februari. Pembangkit listrik berbahan bakar gas turun 33% bulan ke bulan.

Rusia adalah penerima manfaat bayangan. Pendapatan ekspor bahan bakar fosil Rusia sejak konflik dimulai naik sekitar €6 miliar, termasuk tambahan sekitar €672 juta dari harga premium. Paradoks strategis Eropa: Trump mungkin menawarkan pelonggaran sanksi Rusia sebagai mekanisme membanjiri pasar gas Eropa dan menurunkan harga energi—yang sekaligus merusak arsitektur politik keamanan Eropa yang telah dibangun selama empat tahun. Ini bukan hipotesis, tapi opsi kebijakan aktif di Washington.

Ambang krisis: saat cadangan gas sekitar 15%, dengan tingkat konsumsi sekarang, itu soal minggu di pasar dengan inventaris terendah.

Amerika Serikat

Ekonomi AS paling terlindungi dalam analisis ini—dan paling terekspos secara politik.

Eksposur fisiknya nyata tapi terbatas. Hanya sekitar 2,5% throughput Hormuz ke AS. SPR menyimpan sekitar 415 juta barel—rendah menurut standar pasca-1990, tapi cukup menopang pasar domestik beberapa bulan. Kapasitas shale bisa merespons—tapi butuh 3–6 bulan dari keputusan pengeboran hingga output tambahan. Tidak ada solusi produksi AS jangka pendek.

Pengecualian California penting: 61% input minyak mentah kilang di California diimpor, sekitar 30% melewati Hormuz. Harga bensin California sudah jadi outlier dibanding rata-rata nasional, dan negara bagian ini tak punya kapasitas kilang cadangan untuk menggantikan minyak domestik skala besar.

Kerentanan nyata AS bersifat politik, bukan fisik. Harga di SPBU adalah sinyal ekonomi paling mudah dibaca pemilih AS. Trump menjalankan kampanye militer melawan Iran sambil berjanji menurunkan harga minyak—komitmen yang secara fisik mustahil dipenuhi selama Hormuz tertutup dan lebih dari 6 juta bph produksi Teluk Arab offline. Kontradiksi ini tak bisa dipertahankan lama. Sesuatu akan runtuh: dukungan politik untuk kampanye militer, kredibilitas pemerintah dalam pengelolaan ekonomi, atau keduanya.

Risiko transmisi politik: aktif. Risiko kekurangan fisik: rendah dalam jangka pendek, meningkat jika konflik berlanjut lebih dari 90 hari dan SPR makin tipis.

Tiongkok

Tiongkok adalah pengecualian struktural—dan alasan artikel ini berakhir di sini.

Minyak yang melewati Hormuz sekitar 6,6% dari total konsumsi energi primer Tiongkok. Cadangan strategis minyak Tiongkok diperkirakan 1,2–1,4 miliar barel, setara 3–6 bulan cakupan impor. Kendaraan energi baru kini lebih dari 50% penjualan mobil baru; ketergantungan jaringan listrik pada minyak dan gas sekitar 4%. CSI 300 turun 0,1% sejak konflik dimulai. Yuan mengungguli semua mata uang utama Asia.

Tiongkok menghentikan ekspor produk olahan—melindungi pasokan domestik saat negara lain berebut alternatif. Minyak mentah Iran tetap mengalir ke Tiongkok melalui Selat, menurut CNBC (setidaknya 11,7 juta barel sejak 28 Februari, menurut TankTrackers). Kepatuhan Iran terhadap blokadenya sendiri tampak selektif.

Tiongkok bukan penonton. Ia adalah poros.

Rusia

Rusia satu-satunya pihak yang jelas diuntungkan. Sekitar €6 miliar pendapatan tambahan ekspor bahan bakar fosil dalam dua minggu. Pembeli Eropa dan Asia yang sebelumnya mendiversifikasi pasokan dari Rusia kini buru-buru mencari alternatif, dan jalur pipa Rusia serta rute LNG Arktik tiba-tiba menjadi opsi geopolitik paling sederhana. Pengecualian India atas pembelian minyak Rusia secara efektif membuka kembali jendela penjualan yang sebelumnya sempat tertutup sanksi. Permintaan energi Rusia, kata pelaku pasar, “meningkat signifikan.”

V. Matriks Kerentanan

VI. Penghancuran Permintaan: Mekanisme Pemadam Otomatis

Minyak selalu membawa obatnya sendiri. Pada harga cukup tinggi, permintaan runtuh dan krisis selesai tanpa diplomasi. Pertanyaannya, berapa harga yang cukup tinggi—dan jawabannya, dalam siklus ini, lebih tinggi dari yang diasumsikan kebanyakan orang.

Analis Bernstein Irene Himona telah melakukan analisis paling teliti: dalam dolar saat ini, penghancuran permintaan pada skala yang diperlukan untuk menutup kekurangan Hormuz butuh sekitar \$155/barel sebagai rata-rata penuh tahun 2026—ambang di mana “beban minyak” (pengeluaran minyak sebagai persentase PDB global) mencapai 5,2% seperti 2007, yang secara historis terkait penurunan konsumsi signifikan. Di bawah level itu, dunia tetap membeli dan menanggung sakit lewat inflasi, perlambatan pertumbuhan, dan transfer fiskal.

Proyeksi institusional untuk skenario resolusi (Hormuz dibuka bertahap) terkonsentrasi sebagai berikut: EIA memperkirakan Brent tetap di atas \$95 dua bulan sebelum turun ke \$80 pada kuartal ketiga; Goldman Sachs, menurut catatan Daan Struyven, merevisi target Brent dan WTI kuartal keempat 2026 ke \$71 dan \$67. Barclays menandai \$120 sebagai level uji jika konflik dua minggu lagi, dengan skenario terburuk di \$150.

Wawasan kritis: penghancuran permintaan tidak seragam.

Bensin—sekitar 25% permintaan global—bersifat elastis. Pengemudi mengurangi perjalanan tidak wajib. Solar (17%) dan avtur (8%) punya batas bawah lebih keras: logistik berjalan karena rantai pasok, penerbangan tetap karena perjalanan bisnis tak tergantikan. Petrokimia (15–17%) adalah inflasi biaya input. LPG dan bahan bakar pemanas sangat asimetris. Di negara berkembang, saat LPG naik dua kali lipat, responsnya bukan “kurangi berkendara”—tapi “ganti bahan bakar, kurangi gizi, kurangi aktivitas.” Negara miskin tidak menghancurkan permintaan bertahap. Mereka runtuh.

VII. Durasi x Fragmentasi: Masalah Asinkroni

Kesalahan analisis utama banyak komentar saat ini adalah menganggap ini satu guncangan global sinkron. Padahal tidak. Ini guncangan yang menghantam berbeda-beda menurut negara, jenis produk, dan kedalaman cadangan—dan yang terpenting, titik keruntuhan tiba di waktu berbeda.

Jepang dan Korea Selatan mencapai ambang kekurangan fisik sekitar Hari 30–40 penutupan Selat berkelanjutan, saat cadangan LNG habis dan pembelian spot jadi mustahil atau tak layak. Rantai LPG India sudah sangat tertekan; gangguan sosial jadi sulit dikendalikan sekitar Hari 20–30. Krisis Eropa tiba saat cadangan gas 15%—fungsi konsumsi kini dan ketiadaan fleksibilitas Rusia; di pasar paling rentan, itu soal minggu. Stres politik energi AS naik Hari 60–90 saat SPR makin tipis dan harga SPBU jadi beban elektoral.

Jam-jam berbeda ini menciptakan masalah koordinasi. Negosiasi gencatan senjata butuh semua pihak ingin resolusi bersamaan. Jepang dan Korea bisa “berteriak” Hari 35; Washington masih menyerap krisis secara politik; India mungkin sudah alami kerusuhan LPG. Eropa punya kalkulasi sendiri sambil melihat pendapatan ekspor Rusia melonjak.

Asinkroni adalah aset strategis Iran. Respons Sekutu bersatu butuh tekanan setara di waktu yang sama. Itu tidak akan terjadi.

Ini juga alasan pelepasan SPR—secara fisik tak cukup—jadi keharusan politik. Ia membeli waktu, bukan minyak: waktu penyelarasan, kesan aksi kolektif yang menahan Jepang, Korea, dan India dari kesepakatan bilateral dengan Teheran sebelum Washington siap terlibat.

Apakah waktu yang dibeli itu dipakai produktif tergantung dua hal: apa yang terjadi di Paris akhir pekan ini, dan apakah militer AS bisa mengalahkan waktu.

VIII. Tiga Teater

Analisis minyak di atas mengasumsikan satu krisis. Pada Hari ke-14, ada tiga.

Pasifik Tidak Lagi Tenang

Keberangkatan MEU menciptakan kekosongan deterensi yang langsung diuji. Rincian peristiwa Hari ke-14—Pulau Kharg, redeployment Tripoli, salvo Korea Utara, formasi armada ikan—tercatat di Bagian I. Yang penting di sini adalah polanya.

Formasi milisi maritim Tiongkok tidak spontan. Data AIS dari ingeniSPACE menunjukkan tiga kejadian terkoordinasi sejak Desember 2025, masing-masing lebih besar dan lebih ke timur: 2.000 kapal Desember dalam dua L terbalik paralel, 400 km; 1.400 Januari dalam persegi panjang 320 km; 1.200 minggu ini, lebih dekat ke garis tengah Jepang–Tiongkok. Ratusan kapal ikut beberapa kejadian, hampir semua dari provinsi Zhejiang—markas pelabuhan milisi. Gregory Poling dari CSIS: “Mereka hampir pasti bukan menangkap ikan, dan saya tak bisa membayangkan penjelasan selain arahan negara.” Penilaian militer Pentagon mengonfirmasi Beijing mensubsidi unit-unit ini untuk “misi resmi” dan mereka bisa mendukung operasi tempur dengan menciptakan hambatan bagi intervensi militer asing.

Salvo Korea Utara—terbesar 2026—terjadi saat latihan Freedom Shield AS-Korea Selatan, yang berjalan lambat karena aset AS beralih ke Teluk. Kementerian Luar Negeri Pyongyang sudah membingkai perang sebagai bukti bahwa “yang kuat bisa bertahan dan berkembang dalam kondisi apa pun; yang lemah jadi korban sanksi dan agresi.”

Peristiwa-peristiwa ini tak luar biasa jika berdiri sendiri. Namun urutannya yang luar biasa. Jepang menghadapi jam kehabisan LNG, kapal milisi Tiongkok di barat daya, rudal Korea Utara di barat—sementara penjamin keamanannya berlayar ke arah sebaliknya. Taiwan menyaksikan latihan blokadenya sendiri. Perang Iran membuka celah di Pasifik, dan aktor yang siap mengujinya langsung bergerak.

Dilema Hormuz

Redeployment MEU bukan keputusan sembarangan. Washington butuh: dua minggu serangan udara telah menghancurkan 15.000+ target dan membuat angkatan laut Iran “tak efektif tempur”, kata Jenderal Dan Caine, Ketua Kepala Staf Gabungan. Tapi kekuatan udara belum membuka Hormuz. Ranjau sudah di air. Baterai rudal anti-kapal belum sepenuhnya dinetralkan. Selat tetap tertutup. MEU menambah opsi yang tak dimiliki kekuatan udara: pasukan di darat.

Tiga skenario operasional masuk akal. Pertama, escort-first: AS melemahkan pertahanan pantai Iran, membersihkan ranjau, dan mulai mengawal tanker akhir Maret. Menteri Energi Wright perkirakan ini bisa mulai akhir bulan; Wall Street Journal, mengutip pejabat, perkirakan sebulan atau lebih. Kedua, perebutan Pulau Kharg: MEU menyerbu terminal 90% ekspor minyak Iran—Trump sudah menyerang target militer di sana dan mengancam infrastruktur minyak. Ketiga, pembersihan pesisir: operasi di sepanjang 150 km garis pantai Iran yang menguasai Selat. Australian Strategic Policy Institute bandingkan ini dengan “Gallipoli dikali sepuluh.” IRGC punya 20.000 pasukan laut di kawasan Selat dan empat dekade latihan menghadang serangan semacam ini.

Linimasa sangat tipis. Tripoli 7–10 hari dari Laut Arab. Jika tiba Hari 22–25, opsi militer operasional tepat saat cadangan LNG Jepang dan Korea Selatan kritis. Operasi pengawalan sukses mulai Hari 25 bisa meringankan sekutu sebelum kekurangan fisik. Jika gagal—tanker kena serangan saat dikawal, serbuan amfibi terhambat—krisis dipercepat.

Bahkan keberhasilan pun punya batas. Selat “terbuka di bawah pengawalan bersenjata” tak sama dengan Selat terbuka. Lloyd’s List perkirakan operasi pengawalan dasar butuh 8–10 destroyer melindungi 5–10 kapal sekali jalan—hanya sebagian kecil lalu lintas pra-perang 100 kapal/hari. Pembukaan paksa hanya menghasilkan tetesan, bukan banjir.

Dilema Dua Front

Inilah perangkap strategis yang tak bisa dianalisis terpisah. AS butuh MEU di Teluk untuk membuka Hormuz sebelum cadangan sekutunya habis. Tapi kepergian MEU dari Pasifik menciptakan kekosongan deterensi yang langsung diuji. Setiap hari Tripoli berlayar ke barat adalah hari Pasifik lebih permisif bagi aktor yang menunggu overextension AS seperti ini.

Militer AS tak kekurangan kapasitas total. Ia kekurangan kapasitas di dua samudra sekaligus. Perang Iran—yang dimulai sebagai kampanye udara yang seharusnya “segera berakhir”—kini memaksa keputusan alokasi sumber daya antara Timur Tengah dan Indo-Pasifik yang dua dekade dihindari strategi pertahanan AS.

Krisis minyak di Bagian I–VII adalah pemicu. Yang muncul di Bagian VIII adalah konsekuensi: arsitektur keamanan global diuji di banyak titik stres sekaligus, dengan aset terbatas yang sama diminta menjaga semua garis.

IX. Prolog Paris—Di Bawah Tiga Bayangan

Besok, Menteri Keuangan AS Scott Bessent bertemu Wakil Perdana Menteri Tiongkok He Lifeng di Paris. Menurut Associated Press dan Reuters, pertemuan Minggu–Senin—sesi persiapan kunjungan kenegaraan Presiden Trump ke Beijing mulai 31 Maret, yang pertama sejak 2017. Dari pihak AS, agenda publik: perdagangan—mengurangi pembelian minyak Rusia dan Iran oleh Tiongkok, meningkatkan impor Tiongkok atas kedelai, pesawat Boeing, dan energi AS.

Agenda itu sudah berubah sebelum pesawat mendarat.

Bessent tidak datang untuk negosiasi dagang. Ia masuk ruangan di mana lawan bicaranya memegang pengaruh atas ketiga teater di atas—Teluk, Laut Cina Timur, Semenanjung Korea—dan tahu itu. Beijing tak menciptakan krisis-krisis ini. Tapi Beijing satu-satunya aktor yang bisa menyelesaikan atau memanfaatkan ketiganya sekaligus. Itulah kartu He Lifeng di Paris.

Beberapa jam sebelum pertemuan diumumkan, CNN melaporkan Iran mempertimbangkan mengizinkan sejumlah terbatas tanker minyak melewati Selat Hormuz—dengan satu syarat: kargo minyak harus dibayar dalam yuan Tiongkok, bukan dolar AS. Seorang pejabat senior Iran mengonfirmasi ke CNN. RBC-Ukraina, mengutip laporan yang sama, merangkumnya: tanker bisa lewat, asal perdagangan di luar sistem dolar.

Iran tak sekadar menawarkan biaya lewat. Ia menawarkan Tiongkok prototipe arsitektur moneter baru: penyelesaian energi dalam yuan di titik leher botol dunia. Jika Tiongkok menerima—dan tanker mulai mengalir dengan ketentuan yuan—Beijing akan menanamkan mata uangnya dalam infrastruktur perdagangan energi global dengan cara yang tak bisa dicapai rekayasa finansial atau diplomasi waktu damai.

Permintaan Bessent ke meja—“tekan Iran, kurangi beli minyak Rusia, beli lebih banyak produk AS”—sudah sulit sejak awal. Kini hampir mustahil. AS meminta Tiongkok melepas kesempatan moneter seumur hidup, menahan milisinya saat AS paling overextended, dan membantu menstabilkan Semenanjung Korea yang tak diminati Tiongkok—imbalan pembelian kedelai dan goodwill kunjungan kenegaraan.

Bessent tak datang dengan tangan kosong. Ia datang dengan MEU yang berlayar ke Teluk. Pesan implisit: jika Tiongkok tak menengahi resolusi, AS akan mencoba memaksakannya, dan eskalasi berikutnya jauh lebih berantakan bagi semua pihak—termasuk arus energi Tiongkok sendiri dan arsitektur yuan yang ditawarkan Iran. Pembukaan negosiasi menjaga leverage Beijing. Pembukaan militer menghancurkan kondisi leverage itu.

Namun MEU juga kelemahan Bessent. Beijing tahu setiap hari Tripoli ke barat adalah hari Pasifik makin permisif. Kartu militer yang memberi Washington leverage di Hormuz juga memberi Beijing leverage di semua bidang lain. Tiongkok tak perlu mengeskalasi di Pasifik. Cukup terus berlatih, menguji, menunjukkan AS tak bisa menjaga dua samudra sekaligus—dan biarkan implikasinya yang bernegosiasi.

Leverage Tiongkok di meja tidak statis. Ia bertambah setiap hari. Setiap hari Jepang dan Korea mendekati ambang kehabisan LNG, permintaan Washington makin mendesak dan ruang konsesinya melebar. Setiap hari celah deterensi Pasifik melebar, harga pengendalian Tiongkok naik. Asinkroni titik keruntuhan di Bagian VII tidak bekerja simetris—ia bekerja untuk keuntungan Beijing di semua teater.

“Satu-satunya makelar di ruangan adalah Beijing. Harganya akan mahal.”

Apa yang bisa ditawarkan Washington? Pelonggaran sanksi ekspor teknologi Tiongkok, pencabutan CHIPS Act, konsesi soal Taiwan—ini bukan konsesi meja dagang. Ini keputusan arsitektur strategis yang butuh otorisasi tingkat puncak, bukan Bessent di Paris. Dan itu intinya: pertemuan ini adalah Washington mengukur harga Tiongkok sebelum Trump tiba di Beijing 31 Maret.

Analis Carnegie Endowment sudah lama menilai diplomasi energi Beijing beroperasi dalam cakrawala yang tak bisa ditandingi siklus elektoral Washington. Tawaran yuan Iran bukan kejutan bagi Beijing. Sudah dibahas dalam kanal bilateral bertahun-tahun. Krisis Hormuz memindahkannya dari teoretis ke operasional. Kekosongan Pasifik mengubahnya dari operasional jadi mendesak.

Empat skenario kini terbuka. Pertama, Tiongkok menengahi pembukaan Hormuz yang menyelamatkan muka, menahan aktivitas milisi, dan penyelesaian yuan tetap marjinal—baseline Brent akhir tahun EIA di kisaran \$70 mengasumsikan ini. Kedua, Tiongkok mengekstrak konsesi struktural penuh atas Taiwan, teknologi, dan arsitektur mata uang; Hormuz dibuka dengan syarat Tiongkok; pengujian Pasifik berlanjut karena Washington telah melepas leverage yang bisa menghentikannya. Ketiga, diplomasi gagal dan AS memaksa Selat terbuka secara militer sekitar Hari 25–30—namun Pasifik tetap terekspos, dan “kemenangan” di Teluk dibeli dengan harga deterensi di teater yang penting 30 tahun ke depan. Keempat, kedua jalur gagal—diplomasi mandek, operasi militer tertunda atau gagal—dan Jepang, Korea, serta India mulai merasionalisasi fisik sementara pengujian Pasifik beralih dari latihan ke eksekusi.

Pertemuan Paris tidak akan menyelesaikan krisis mana pun. Tapi bisa jadi ini momen terakhir di mana krisis-krisis itu masih terpisah—sebelum melebur jadi satu konfrontasi berantai yang tak seorang pun di ruangan punya otoritas menghentikannya.

Apa yang Sebenarnya Runtuh

Artikel ini dimulai sebagai analisis energi. Kini menjadi penilaian perang.

Dua pertiga kekurangan minyak global tidak punya solusi berjalan atau dalam proses. Pada Hari ke-14, krisis berhenti soal energi: AS menarik satu-satunya kekuatan Marinir di Pasifik, dan dalam jam, Beijing dan Pyongyang langsung menguji kekosongan itu—bukan reaksi atas redeployment, tapi bersamaan, seolah naskahnya sudah ditulis dan isyaratnya baru tiba.

Pertanyaan artikel ini—siapa yang runtuh lebih dulu di bawah minyak \$100—kini berada dalam pertanyaan yang lebih besar dan berbahaya: berapa banyak front yang bisa terbuka sebelum sistem yang seharusnya menutupnya mengakui tak mampu menahan semuanya?

Ini bukan pertanyaan struktural abstrak. Ini pertanyaan operasional konkret dengan linimasa jangka pendek.

MEU tiba di Teluk sekitar Hari 22–25. Jika Selat dibuka paksa sebelum Hari 30, Jepang dan Korea selamat dari jam kehabisan LNG—nyaris. Tapi Pasifik tetap terekspos selama operasi itu dan berminggu-minggu setelahnya. Jika Selat gagal dibuka, sekutu mulai merasionalisasi dan leverage diplomatik beralih ke Beijing. Jika pengujian Pasifik meningkat saat MEU di Teluk—insiden armada ikan di dekat Senkaku, uji coba Korea Utara yang meleset, latihan laut Tiongkok yang melewati batas—AS menghadapi pilihan yang delapan dekade dihindari arsitektur aliansinya: teater mana yang harus ditinggalkan.

Besok di Paris, Bessent dan He Lifeng duduk berhadapan dengan semua ini di atas meja. Tawaran AS: konsesi dagang dan ancaman implisit eskalasi militer. Tanggapan Tiongkok: penahanan diri—di Teluk, Laut Cina Timur, Semenanjung Korea—dengan harga setinggi apa pun yang diputuskan Beijing minggu ini. Minggu depan harganya lebih mahal.

48 jam ke depan bukanlah jendela negosiasi. Ini jeda terakhir sebelum krisis di Teluk, Laut Cina Timur, dan Semenanjung Korea berhenti berjalan paralel dan mulai jadi satu perang yang sama.

“Siapa yang runtuh lebih dulu” tak lagi soal minyak. Ini soal apakah ada yang punya otoritas—dan keberanian—menghentikan apa yang akan datang.

Sinyal Pembatalan

Tesis bearish (harga minyak bertahan di atas \$100, kerapuhan struktural makin dalam) perlu dipantau dengan kondisi keluar berikut:

-

Pembukaan Hormuz cepat: Gencatan senjata atau keputusan Iran membuka Selat dalam 10–14 hari akan menghapus premi geopolitik dan memvalidasi kisaran EIA/Goldman kuartal 3–4 \$70–\$80. Pantau: pengumuman resmi Iran dan konfirmasi independen pergerakan kapal.

-

Pipa Saudi beroperasi penuh: Jika muatan Yanbu konsisten di atas 3,5 juta bph lebih dari seminggu, kapasitas teoretis 7 juta bph mendekati kenyataan. Ini sinyal pelonggaran pasokan signifikan.

-

Kecepatan pelepasan IEA melampaui estimasi: Jika aliran harian SPR anggota IEA bertahan di atas 4 juta bph, pemenuhan kekurangan efektif naik di atas 20%—masih belum cukup, tapi jauh lebih baik dari skenario dasar.

-

Penghancuran permintaan terjadi lebih awal: Jika data perjalanan udara global (IATA mingguan) dan konsumsi solar AS (EIA mingguan) menunjukkan penurunan tajam bersamaan, mekanisme penghancuran permintaan \$120–\$155 mungkin sudah mulai. Ini menyelesaikan harga minyak tapi menciptakan masalah baru: harga resesi pada aset pertumbuhan.

-

Operasi pengawalan AS sukses: Jika Angkatan Laut mulai mengawal tanker melalui Hormuz sebelum Hari 30 tanpa insiden besar (tidak ada kapal dikawal terkena serangan, tidak ada ranjau meledak di konvoi), jalur militer jadi mekanisme utama. Pantau: pengumuman koridor pengawalan CENTCOM, konfirmasi transit kapal komersial, dan pasar asuransi mulai menulis polis baru untuk perjalanan dikawal. Bahkan keberhasilan parsial—10–15 transit dikawal/hari—akan sangat mengubah matematika pasokan.

-

Tiongkok berhasil menanamkan penyelesaian yuan dalam mekanisme lintas Selat: Ini bukan sinyal harga minyak jangka pendek, tapi perubahan struktural jangka panjang dalam arsitektur petrodolar. Pantau: pengumuman pemerintah Iran soal persyaratan yuan, diikuti lalu lintas kapal yang diamati dengan perantara keuangan Tiongkok. Jika ini terwujud, ini perkembangan paling berdampak dalam tatanan moneter global sejak embargo minyak 1973—dan awalnya tak tampak seperti krisis, justru seperti solusi.

-

Eskalasi Pasifik beralih dari latihan ke insiden: Tesis bahwa Beijing dan Pyongyang sedang menguji, bukan menyerang, menuntut pengujian tetap di bawah ambang insiden kinetik atau teritorial. Pantau: konfrontasi fisik antara milisi maritim Tiongkok dan Penjaga Pantai Jepang di dekat Senkaku; rudal Korea Utara mendarat di dalam zona ekonomi eksklusif Jepang lebih dekat ke pantai dibanding uji sebelumnya; latihan laut Tiongkok melintasi Selat Taiwan atau masuk perairan Jepang saat MEU ke-31 di Teluk. Salah satu dari ini akan mengubah tekanan multi-teater dari leverage menjadi krisis front kedua, mempercepat linimasa semua variabel lain dalam analisis ini.

Ini bagian kedua dari seri Hormuz di Garrett’s Signal. Bagian pertama—Home Is the Battlefield—memetakan guncangan domestik: bagaimana penutupan Selat diterjemahkan menjadi penderitaan rumah tangga di ekonomi yang bergantung pada energi Teluk. Bagian ini mengikuti retakan ke luar—dari rumah ke hemisfer—melacak di mana krisis telah melampaui pasar energi ke arsitektur keamanan global, komitmen aliansi, dan konfrontasi multi-teater di Teluk, Laut Cina Timur, dan Semenanjung Korea.

Garrett’s Signal · Maret 2026 · Hari ke-14 konflik

Disclaimer:

-

Artikel ini adalah hasil cetak ulang dari [Garrett's Signal]. Seluruh hak cipta milik penulis asli [Garrett]. Jika ada keberatan atas cetak ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya dengan segera.

-

Penafian Tanggung Jawab: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

-

Terjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.