Kenaikan viral OpenClaw[1] (sebelumnya Clawdbot) menandai lompatan generasi dalam otonomi. Ketika agen AI mulai saling berinteraksi—dalam beberapa kasus bernegosiasi dan bertransaksi—masa depan agentic pun beralih dari fiksi ilmiah menjadi kenyataan operasional.

OpenClaw hanyalah satu langkah dalam perjalanan yang semakin cepat. Triliunan dolar diinvestasikan untuk membangun dunia yang didukung AI. Pengeluaran AI oleh hyperscaler Amerika Serikat saja diproyeksikan melebihi \$650 miliar pada tahun 2026, sekitar sepuluh kali lipat biaya program Apollo setelah disesuaikan inflasi.[2]

Apa yang awalnya berupa chatbot sederhana kini berkembang pesat menjadi sistem AI agentic yang sepenuhnya otonom. Agen AI tidak hanya akan menghasilkan konten, tetapi juga menjadi pelaku ekonomi—yang mampu bernalar, bertindak, bertransaksi, berdebat, berkoordinasi, dan lainnya, semua tanpa pengawasan manusia secara real-time. Dampak pembangunan ini akan terasa di berbagai sektor, namun mungkin paling signifikan di bidang perdagangan.

Beberapa estimasi menyebutkan agen AI dapat memediasi transaksi konsumen global senilai \$3 hingga \$5 triliun pada tahun 2030.[3] Jika 10% saja dari volume tersebut menjadi perdagangan agent-to-agent secara programatik, hal ini berarti ratusan miliar dalam arus penyelesaian tahunan yang sepenuhnya berbasis mesin.

Hal ini secara alami menimbulkan pertanyaan: rel keuangan dan koordinasi seperti apa yang tepat untuk perdagangan native agen AI?

Perdagangan saat ini didesain untuk manusia dan melibatkan verifikasi identitas pribadi, perantara perbankan, kontrak hukum, jendela penyelesaian, serta pengawasan manual. Perangkat lunak otonom tidak bisa datang ke cabang untuk membuka rekening bank, menandatangani dokumen secara fisik, atau menunggu proses ACH berhari-hari. Agen membutuhkan infrastruktur yang dapat diprogram, selalu aktif, dapat diakses secara global, tanpa izin, dan dapat diverifikasi mesin secara default.

Blockchain dapat memenuhi persyaratan tersebut, dan kita sudah mulai melihat dinamika ini muncul.

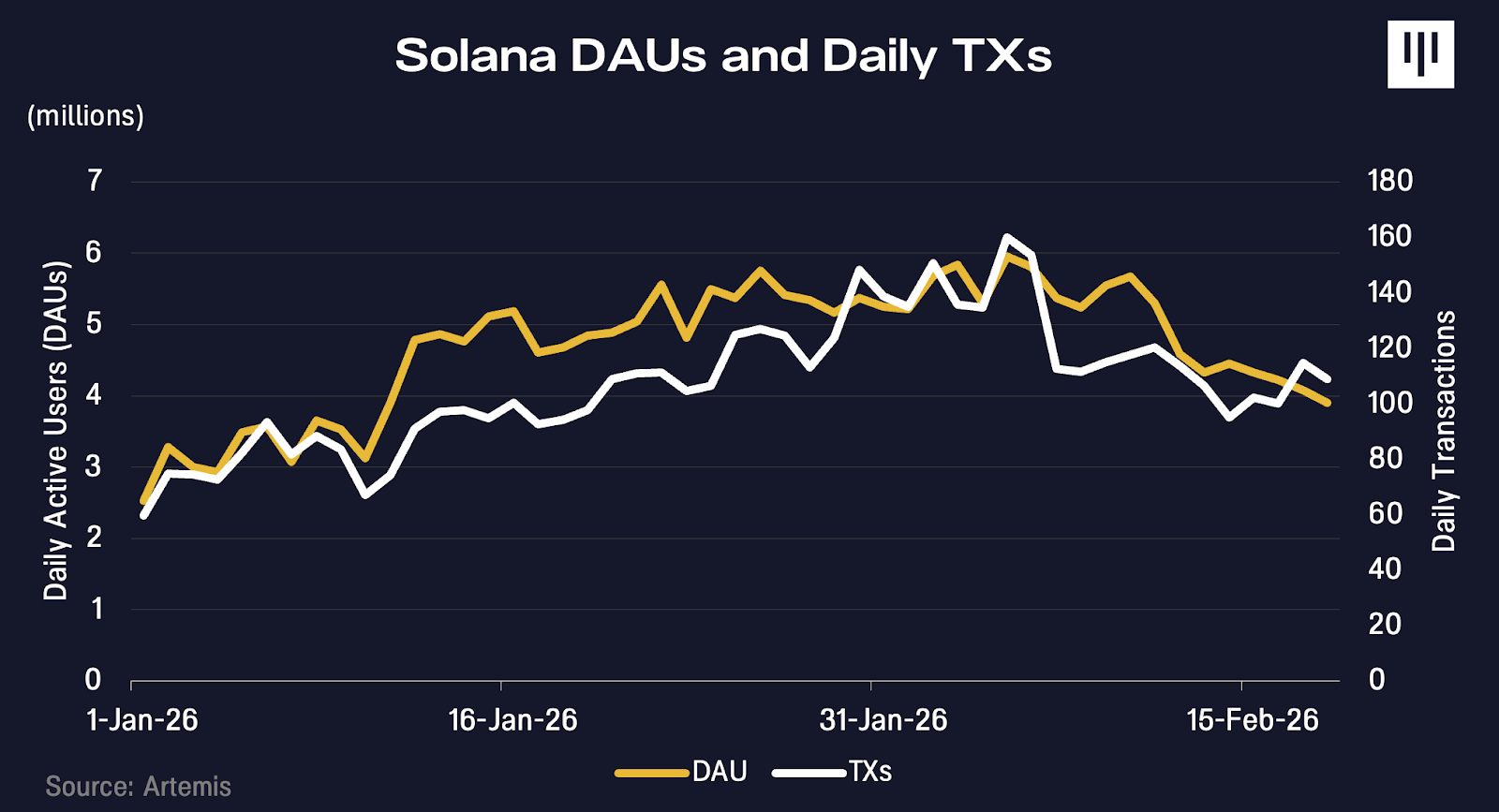

Bersamaan dengan viralnya OpenClaw pada Januari, transaksi dan alamat aktif di Solana juga mulai meningkat. Bukti di Moltbook, jejaring sosial untuk agen AI-nya, menunjukkan kemungkinan kontribusi terhadap pertumbuhan ini.

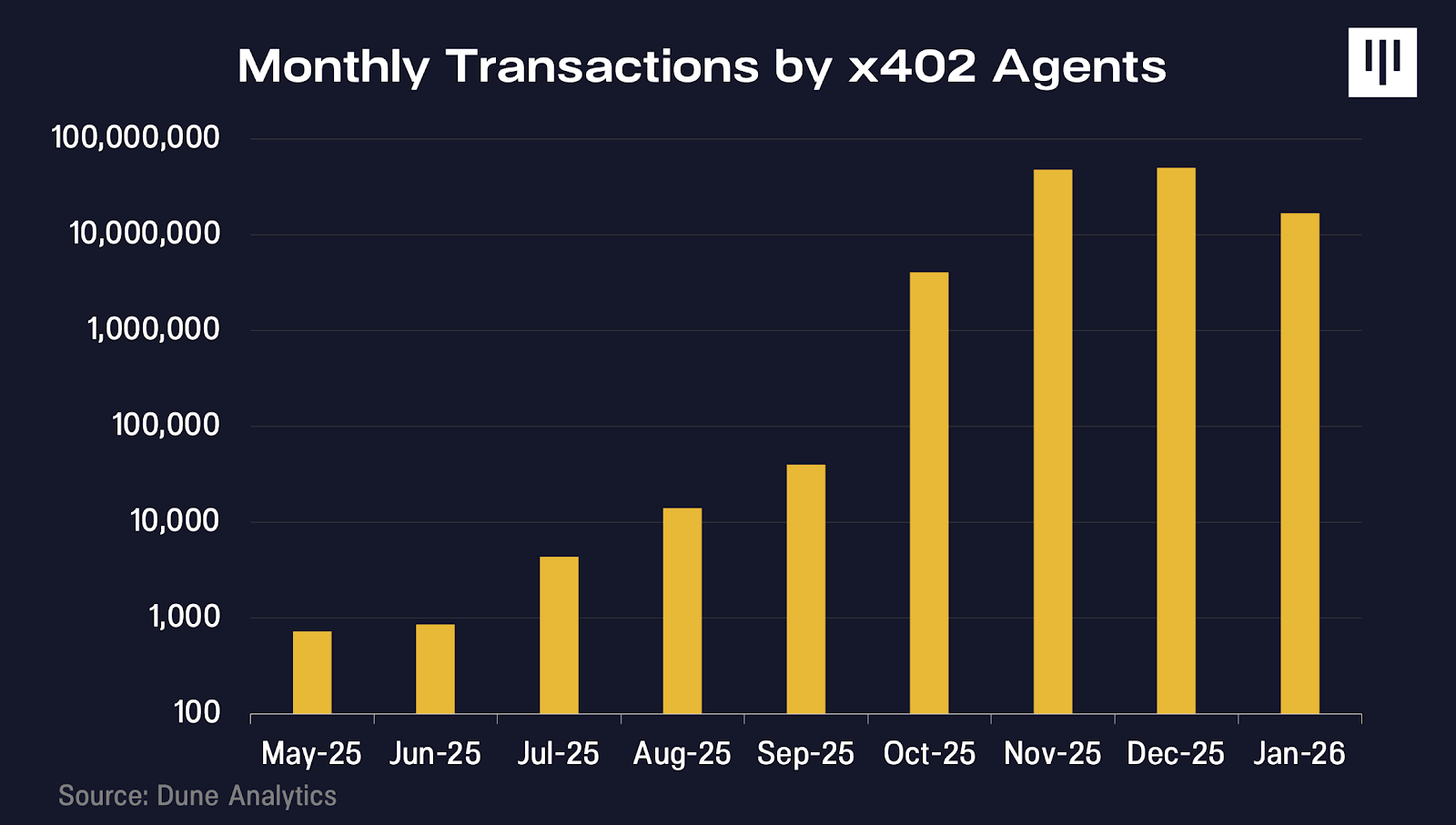

x402 adalah protokol pembayaran internet-native yang dikembangkan Coinbase dan memungkinkan agen AI membayar sumber daya digital secara real-time tanpa akun maupun otentikasi yang rumit dan penuh hambatan. Sejak peluncuran pada 2025, transaksi terus meningkat.

Saat ini masih awal dan contoh yang ada lebih bersifat indikatif daripada definitif. Namun jika investor antusias terhadap potensi inovasi AI, akan menjadi kelalaian jika mengabaikan alasan kami percaya rel blockchain akan menjadi fondasi dalam membuka dunia agen yang sepenuhnya otonom.

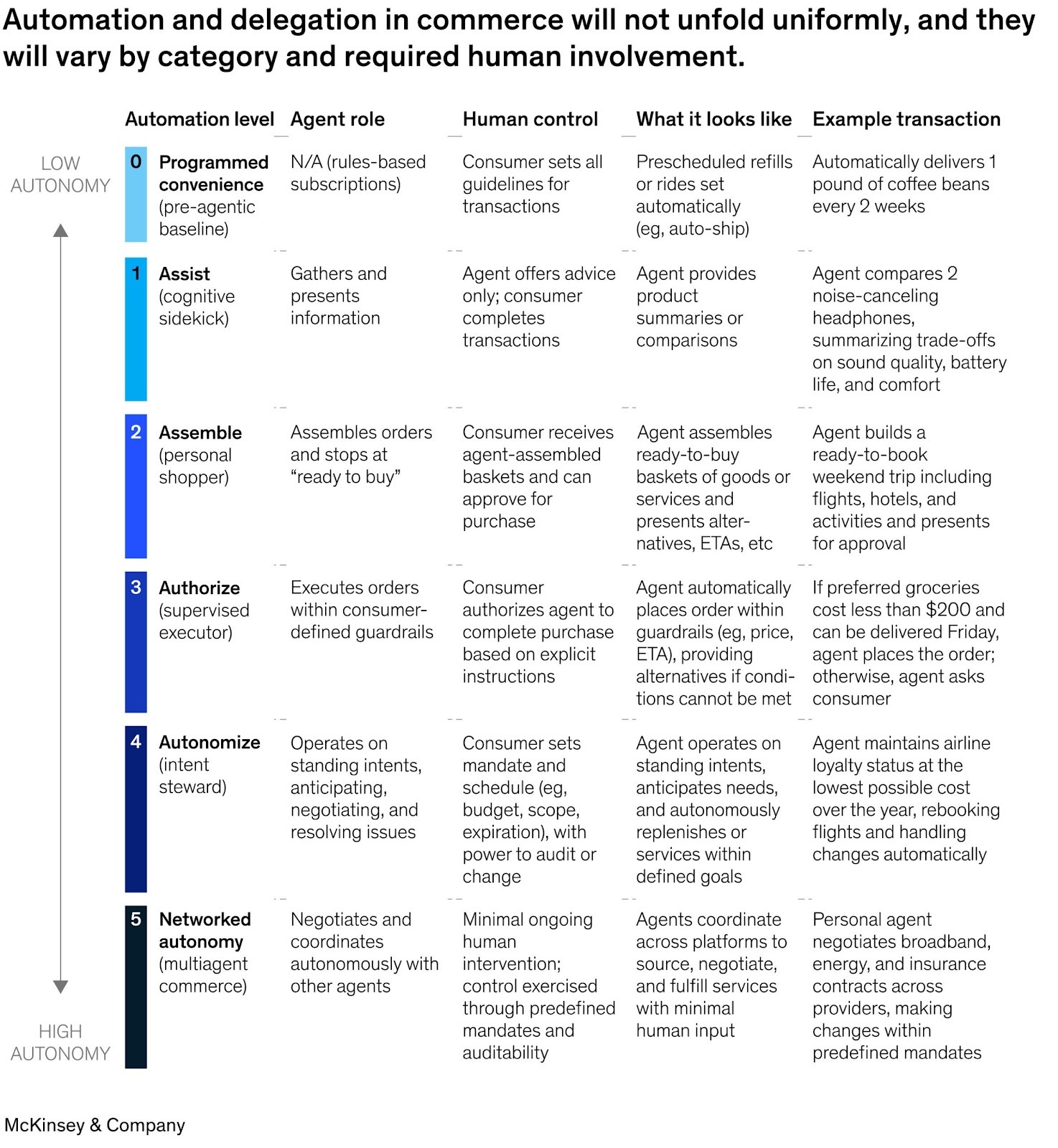

Tingkatan Otonomi

Banyak yang benar akan menyatakan bahwa agen AI saat ini tidak memerlukan blockchain. Hal ini memang benar dalam jangka pendek, namun kami percaya pandangan tersebut terlalu sempit.

McKinsey baru-baru ini menerbitkan kerangka[4] yang menggambarkan enam tingkat otomasi untuk perdagangan berbasis AI, mulai dari bantuan langganan dasar (Level 0) hingga perdagangan agent-to-agent yang sepenuhnya otonom (Level 5). Wawasan utamanya adalah Level 0 hingga 4 tidak memerlukan rel keuangan baru. Dalam setiap kasus, identitas manusia berada di balik transaksi. Pengguna telah melakukan autentikasi dengan ChatGPT, Amazon, atau Perplexity. Mereka memiliki kartu kredit yang terdaftar. Saat agen bertransaksi, ia bertindak sebagai proxy untuk manusia tersebut dan mewarisi identitas, kredensial pembayaran, serta status hukum mereka.

Fondasi untuk jenis perdagangan ini—token pembayaran bersama, sistem chargeback, infrastruktur deteksi penipuan—sudah tersedia melalui Visa atau Stripe dan berfungsi cukup baik.

Rel blockchain menjadi krusial pada Level 5 dan seterusnya: ketika agen bertransaksi langsung dengan agen lain tanpa arahan manusia; ketika tidak ada identitas manusia yang diwarisi, ketika pembayaran harus programatik, bersyarat, dan diselesaikan dalam milidetik; serta ketika agen membutuhkan reputasi portabel lintas platform.

Selama manusia tetap bertanggung jawab secara ekonomi, rel lama masih cukup. Namun begitu agen menjadi pelaku ekonomi independen, batasan yang berlaku pun berubah.

Keuangan Agentic

Untuk memahami di mana nilai akan terakumulasi dan mengapa blockchain penting, kita harus membayangkan kondisi akhir logis dari AI agentic. Kita bergerak menuju dunia di mana agen tidak hanya menjadi asisten manusia, tetapi pelaku ekonomi independen. Beberapa akan dibuat oleh perusahaan atau individu. Lainnya akan dihasilkan oleh agen itu sendiri, membentuk sistem yang semakin independen yang mampu bernalar, mengalokasikan modal, dan bertransaksi tanpa pengawasan manusia secara real-time.

Jika tidak ada manusia yang menentukan saluran transaksi (misal: pergi ke bank, menggunakan Stripe, membuat dompet blockchain), maka agen secara rasional akan memilih rel yang memaksimalkan kecepatan, keandalan, dan jangkauan global sambil meminimalkan hambatan dan ketergantungan. Ketika alternatifnya adalah membuka rekening bank dan menunggu penyelesaian ACH selama jam kerja bank yang terbatas, agen secara alami akan memilih rel blockchain tanpa izin, 24/7.

Kami melihat tiga batasan utama yang akan mendorong agen ke rel blockchain:

-

Identitas dan Akses: Bagaimana kita melacak identitas unik pelaku AI yang bertransaksi satu sama lain dan mendaftar layanan? Seperti apa sistem reputasi baru ketika sistem penilaian kredit dan deteksi penipuan lama dibangun untuk manusia dengan jejak fisik yang beroperasi dalam batas yurisdiksi?

-

Mata uang dan Pembayaran: Bentuk uang apa yang dibutuhkan ketika agen melakukan ribuan micropayment, pembayaran bersyarat, dan meningkatkan kebutuhan perdagangan lintas yurisdiksi? Bentuk akun apa yang diperlukan ketika agen tidak dapat datang ke cabang bank untuk membuka rekening?

-

Transaksi minim kepercayaan: Bagaimana agen AI menghindari hambatan akibat sengketa yang memerlukan arbitrasi manusia atau bentuk kepercayaan terpusat lainnya, sistem yang mungkin tidak dapat atau tidak ingin mereka akses?

Identitas dan Akses

Sebelum agen dapat membayar sesuatu, pihak lawan harus tahu dengan siapa, atau apa, mereka berurusan.

Sistem identitas tradisional dibangun untuk manusia. Mereka bergantung pada ID pemerintah, tanda tangan fisik, dan kredensial lain yang berasumsi ada orang hukum di sisi lain.

Agen AI otonom tidak memiliki semua itu. Ia tidak bisa datang ke bank untuk membuka rekening atau menandatangani kontrak secara hukum. Namun, jika kita ingin agen bertransaksi secara otonom, mereka memerlukan cara untuk membuktikan bahwa mereka sah dan berwenang bertindak.

Jika Anda menghubungkan agen ke rekening bank Anda, pertanyaan pun bertambah. Bagaimana menjalankan pemeriksaan anti pencucian uang pada perangkat lunak? Di mana tanggung jawab jika agen bertindak otonom? Bagaimana jika agen dimanipulasi?

Dalam kasus sederhana, agen dapat mewarisi kredensial pemiliknya (misal: ChatGPT Checkout). Namun model ini tidak berlaku dalam skala besar. Banyak agen memerlukan izin dan batas pengeluaran yang terpisah. Perilaku buruk harus diisolasi tanpa membekukan semua agen. Skenario ini memerlukan agar agen memiliki identitas yang dapat diverifikasi sendiri, bukan identitas manusia yang dipinjam.

Di sinilah identitas berbasis blockchain menjadi relevan. Dengan teknik kriptografi, agen dapat membuktikan bahwa ia berwenang bertindak atas nama orang atau perusahaan tertentu tanpa mengungkapkan informasi sensitif tentang orang tersebut. Bayangkan seperti surat kuasa digital yang dapat diverifikasi secara instan oleh siapa pun, di mana pun, tanpa perlu menghubungi pengacara atau memeriksa database.

Standar baru seperti ERC-8004 Ethereum mengusulkan registri on-chain di mana agen dapat membangun kredensial yang dapat diverifikasi dan membangun riwayat transaksi serta reputasi seiring waktu. Agen yang berhasil menyelesaikan ribuan transaksi tanpa sengketa menjadi sangat berbeda dari agen baru tanpa riwayat, dan reputasi tersebut dapat dibawa lintas platform.

Hal ini penting karena kepercayaan adalah prasyarat perdagangan. Pedagang telah menghabiskan waktu bertahun-tahun membangun sistem untuk memblokir bot dan scraper. Dalam ekonomi berbasis agen, kini mereka harus mencari cara agar bot yang tepat bisa masuk. Identitas yang aman dan dapat diverifikasi secara kriptografi memberikan kepercayaan pada pedagang tanpa memerlukan sponsor manusia.

Uang yang Dapat Diprogram dan Micropayment

Rel pembayaran tradisional dirancang untuk transaksi berskala manusia. Saat Anda membayar kopi atau celana jeans, biaya transaksi kartu kredit (biasanya 2-3% plus sekitar 30 sen per transaksi) tidak terlalu berpengaruh.

Namun perdagangan agent-to-agent beroperasi pada skala yang sangat berbeda. Agen yang menulis kode dapat melakukan 10.000 panggilan API dalam satu tugas. Agen yang membandingkan harga dapat memeriksa ratusan penyedia data. Pembayaran harus terjadi dalam milidetik, berulang kali, dan dalam pecahan sen.

Jaringan kartu kredit tidak dioptimalkan untuk perilaku ini. Biaya minimum membuat micropayment tidak ekonomis. Sistem penipuan disetel untuk membekukan akun yang menunjukkan aktivitas mesin dengan volume tinggi. Kecepatan transaksi jauh lebih lambat dibanding protokol blockchain berperforma tinggi.

Stablecoin dan uang yang dapat diprogram sangat berguna di sini. Transaksi on-chain dapat difraksionasi hingga unit kecil dengan biaya penyelesaian mendekati pecahan sen. Lebih penting lagi, karena pembayaran dapat diprogram, pembayaran bisa bersyarat: bayar X hanya jika API mengembalikan data valid, lepaskan dana hanya saat pekerjaan komputasi selesai, alirkan pembayaran secara real-time saat layanan dikonsumsi, bukan membayar di muka untuk kapasitas yang mungkin tidak digunakan.

Kemampuan pemrograman juga meningkatkan efisiensi modal. Saat ini, Anda biasanya harus mendanai akun di muka agar agen dapat mengakses layanan baru. Anda perlu memperkirakan penggunaan dan mengunci modal di muka. Dengan smart contract dan kolateral on-chain, agen dapat membuktikan solvabilitas tanpa mentransfer pembayaran hingga layanan diberikan.

Blockchain memungkinkan infrastruktur keuangan yang sesuai dengan cara kerja agen: otonom, frekuensi tinggi, bersyarat, dan efisien secara modal.

Transaksi Minim Kepercayaan

Perdagangan tradisional menanamkan kepercayaan pada perantara. Pemroses pembayaran mengelola chargeback. Bank memberikan jaminan penyelesaian. Pengadilan menyelesaikan sengketa. Kontrak pada akhirnya bergantung pada sistem hukum manusia untuk penegakan.

Kerangka ini menjadi tidak efisien saat miliaran transaksi bernilai rendah terjadi lintas yurisdiksi. Agen AI yang bertransaksi dengan agen AI lain mungkin tidak memiliki akses atau memilih untuk tidak bergantung pada sistem hukum yurisdiksi tertentu. Penegakan lintas batas bisa lambat, mahal, dan tidak pasti.

Blockchain mengurangi ketergantungan pada sistem kepercayaan yang rentan dengan menggunakan smart contract untuk langsung mengkodekan penegakan. Misalnya, smart contract memungkinkan dana di-escrow secara programatik dan dilepaskan hanya ketika kondisi yang telah ditentukan terpenuhi. Penyelesaian bersifat deterministik, bukan bergantung pada risiko chargeback. Aturan transparan dan dapat diverifikasi di muka oleh kedua pihak. Tidak perlu bergantung pada solusi hukum.

Bagi agen otonom yang beroperasi dalam skala besar, meminimalkan ketergantungan pada perantara terpusat dan arbitrasi manusia mengurangi hambatan, meningkatkan prediktabilitas, dan memungkinkan perdagangan berkembang secara programatik. Infrastruktur dengan hambatan rendah ini dapat meningkatkan luas aktivitas ekonomi yang sebelumnya tidak ekonomis di bawah model penegakan lama. Perdagangan agentic, didukung rel blockchain, dapat mempercepat pertumbuhan PDB global.

Ini Baru Permulaan

Pertanyaannya bukan apakah perdagangan agentic akan hadir, melainkan infrastruktur apa yang akan digunakan.

Saat agen AI menjadi pelaku ekonomi otonom, jumlah pelaku ekonomi dalam ekonomi global meningkat secara eksponensial. Agen akan membutuhkan rel keuangan native digital, stack teknologi yang mampu menangani penyelesaian programatik, micropayment berskala tinggi, koordinasi tanpa izin, dan sistem identitas minim kepercayaan. Prinsip-prinsip ini adalah dasar desain blockchain.

Kami percaya bahwa adopsi cepat agen AI merupakan tailwind sekuler yang kuat bagi aktivitas blockchain. Sudah ada bukti hal ini sedang terjadi, dan ini adalah peluang penciptaan nilai yang kami yakini banyak investor masih meremehkan.

Disclaimer:

1. Artikel ini diterbitkan ulang dari [Panteracapital]. Semua hak cipta milik penulis asli [Panteracapital]. Jika ada keberatan atas penerbitan ulang ini, silakan hubungi tim Gate Learn, dan mereka akan menanganinya dengan segera.

2. Penafian Tanggung Jawab: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

3. Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, menyalin, mendistribusikan, atau menjiplak artikel terjemahan dilarang.