Pendahuluan: Apakah Dunia Kripto Benar-Benar “Mendesentralisasi TradFi”?

Mata uang kripto dan teknologi blockchain sempat dipandang sebagai pengganggu keuangan tradisional (TradFi), namun kenyataannya jauh lebih kompleks. Mulai dari penerbitan dan penukaran stablecoin hingga peluncuran dana perdagangan aset kripto (ETF), keuangan kripto terus berintegrasi ke dalam mekanisme operasional sistem keuangan tradisional. Stablecoin seperti USDC dan USDT sering disebut sebagai “mata uang terdesentralisasi,” namun nilai dan operasinya sangat bergantung pada sistem perbankan dan infrastruktur pasar keuangan tradisional. Ini membuktikan bahwa keuangan kripto telah beralih dari posisi menentang keuangan tradisional menjadi bagian di dalamnya. Dengan TradFi sebagai titik utama, artikel ini membahas alasan mengapa keuangan kripto pada akhirnya kembali ke keuangan tradisional melalui contoh USDC, USDT, dan Bitcoin ETF.

I. TradFi Adalah “Pabrik Kredit,” Bukan Tertinggal Teknologi

1.1 Apa Moat Sebenarnya TradFi?

Daya saing utama keuangan tradisional bukan pada algoritme atau teknologi kriptografi, melainkan pada perannya sebagai “pabrik kredit”: sistem perbankan menciptakan uang dan mengelola kredit melalui mekanisme simpanan-pinjaman, dengan keunggulan lembaga yang didukung pemerintah. Riset BNP Paribas menyoroti perbedaan mendasar antara stablecoin dan sistem mata uang fiat: “Stablecoin hanya didasarkan pada peredaran aset keuangan yang sudah ada dan tidak dapat menciptakan pembiayaan baru, sedangkan sistem perbankan dapat memperluas pinjaman dan suplai uang melalui mekanisme simpanan dan cadangan.” Artinya, peningkatan simpanan bank tidak hanya menyediakan sumber daya untuk pinjaman, tapi juga langsung memperbesar suplai uang dan kredit ekonomi. Sebaliknya, stablecoin dengan cadangan penuh hanya dapat menggunakan aset yang sudah ada sebagai perantara dan tidak bisa secara aktif memperbesar pembiayaan. Karena itu, peran bank tradisional dalam aliran modal dan penciptaan uang adalah moat yang tidak mudah digantikan oleh sistem kripto.

Selain itu, kepercayaan regulasi dan status hukum merupakan moat bagi keuangan tradisional. Bank diuntungkan oleh asuransi simpanan, dukungan likuiditas bank sentral, dan regulasi ketat, sehingga meningkatkan kepercayaan publik dan stabilitas sistem. Walaupun institusi kripto mengklaim desentralisasi, pada praktiknya mereka tetap membutuhkan saluran teregulasi untuk memperoleh fiat: misalnya, Circle menerbitkan USDC dengan “sebagian besar cadangan disimpan dalam dana Treasury 2a-7 terdaftar SEC (dikelola oleh BlackRock), sisanya berupa kas di sejumlah bank global terkemuka dengan persyaratan modal dan regulasi ketat.” Penitipan aset kripto seperti Coinbase Custody beroperasi sebagai perusahaan trust yang diatur di AS, dan tetap bergantung pada pengaturan keuangan tradisional di balik layanannya. Jelas, keunggulan keuangan tradisional dalam mekanisme kredit dan kepercayaan menjadikannya bukan tertinggal teknologi, melainkan infrastruktur utama yang menjadi sandaran dunia kripto.

1.2 Bagaimana Sistem Perbankan Tradisional Mendukung Siklus Kredit Global?

Kemampuan sistem perbankan untuk memperluas kredit juga berperan di tingkat kebijakan makro. Dalam operasi ekonomi global, kebijakan bank sentral, sistem penyelesaian lintas negara (seperti SWIFT), dan jaringan pinjaman antarbank membentuk jaringan transmisi uang dan kredit. Walaupun penerbitan stablecoin dipatok pada dolar, tetap tidak bisa lepas dari pengaruh kebijakan moneter AS dan sistem perbankan: dalam setahun terakhir, USDC telah menjembatani sekitar $277 miliar antara fiat dan blockchain, menandakan pengguna aktif menukar dan menebus stablecoin di sistem perbankan fiat. Stablecoin baru yang gagal memperoleh rekening bank atau persetujuan regulasi tetap sangat terbatas skalanya. Jika muncul risiko di sistem perbankan, stablecoin akan langsung terdampak. Selain itu, perangkat keuangan tradisional seperti mekanisme asuransi, sistem kliring dan penyelesaian, serta dukungan likuiditas darurat menjaga stabilitas jaringan keuangan saat terjadi peristiwa ekstrem—tugas yang tidak bisa dipenuhi sepenuhnya oleh mekanisme blockchain murni. Maka, siklus kredit dan manajemen risiko keuangan tradisional yang kuat memberikan fondasi kredit mendalam bagi keuangan global—kemampuan yang tidak dapat segera digantikan oleh teknologi asli kripto.

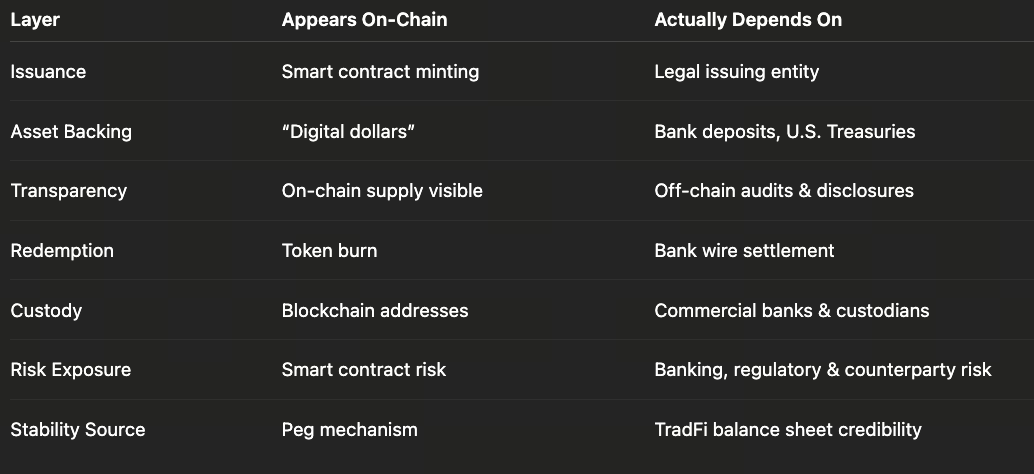

II. Stablecoin Bukan “Mata Uang Terdesentralisasi,” Melainkan Refleksi On-Chain TradFi

2.1 Apakah Stablecoin Mata Uang Terdesentralisasi?

Secara kasat mata, stablecoin seperti USDC dan USDT beredar di blockchain dan tampak “terdesentralisasi,” namun pada kenyataannya merupakan produk terpusat yang diterbitkan oleh satu atau beberapa entitas. SEC baru-baru ini menyatakan bahwa “stablecoin yang dicakup adalah aset kripto yang dipatok pada aset referensi seperti dolar dan didukung oleh cadangan berisiko rendah dan sangat likuid.” Artinya, stablecoin ini menjamin penukaran 1:1 terhadap dolar dari penerbit atau trust; nilainya sepenuhnya bergantung pada cadangan fiat yang mendasarinya. Misalnya, Circle menyatakan USDC “100% didukung oleh kas dan setara kas berlikuiditas tinggi serta selalu dapat ditebus 1:1 dengan dolar,” dengan audit bulanan oleh firma akuntansi besar untuk memastikan nilai cadangan melebihi suplai yang beredar. Namun, cadangan ini tidak disimpan on-chain—melainkan di rekening bank dan dana pasar uang. Circle mengungkapkan bahwa sebagian besar cadangan USDC dialokasikan pada US Treasury dan instrumen pasar uang pemerintah yang dikelola oleh dana BlackRock 2a-7; sisanya disimpan di bank besar seperti BNY Mellon, Citi, dan Wells Fargo. Artinya, nilai USDC berasal dari bank dan pasar modal dalam keuangan tradisional—bukan dari konsensus jaringan.

2.2 Bagaimana Mekanisme Trust dan Struktur Cadangan Stablecoin Bekerja?

Contoh USDC: laporan audit Circle mengungkap data “minting dan burning”—seperti $277 miliar USDC yang diterbitkan atau ditebus selama 12 bulan—pada dasarnya melacak aliran modal antara sistem kripto dan perbankan. Di baliknya, fiat berpindah antar bank: pengguna menyetor dolar (atau fiat lain) ke bank; Circle mencetak USDC setara di blockchain; sebaliknya, USDC dibakar saat pengguna menebus dolar dari bank. Secara fungsional, stablecoin mirip dengan “simpanan bank yang dipetakan ke blockchain.” Regulator seperti SEC dan CFTC berulang kali menegaskan bahwa stablecoin yang benar-benar stabil harus memegang aset cadangan yang cukup dan berkualitas tinggi. CFTC sebelumnya menjatuhkan sanksi kepada Tether (USDT), mencatat bahwa Tether mengklaim setiap USDT didukung dolar “namun selama sebagian besar waktu hal itu tidak benar; sebagian cadangan hanya berupa pinjaman tak terbayar atau aset berkualitas rendah.” Jelas, stablecoin yang kurang transparan atau diawasi regulasi berisiko kehilangan kepercayaan pengguna jika cadangan tidak memadai.

Selain itu, kerangka keuangan tradisional memberikan perlindungan hukum dan kepatuhan bagi stablecoin. Penerbit seperti Circle dan Paxos wajib mematuhi persyaratan lisensi keuangan nasional dan audit—misalnya, Paxos diawasi oleh Department of Financial Services (NYDFS) New York. Pernyataan regulasi terbaru (seperti berbagai deklarasi SEC tahun 2024–2025) menunjukkan bahwa dengan dukungan aset penuh dan pengawasan regulasi, sebagian penerbitan/penukaran stablecoin mungkin tidak langsung diklasifikasikan sebagai transaksi sekuritas. Hal ini menandakan stablecoin pada dasarnya mirip dengan uang elektronik: mereka merepresentasikan klaim atas dolar (atau fiat) yang dibawa oleh teknologi blockchain. Bahkan saat beredar di public chain, tetap bergantung pada penyelesaian fiat dan jaminan kepercayaan dari keuangan tradisional. Oleh sebab itu, menyebut stablecoin sebagai “mata uang digital terdesentralisasi” adalah keliru—lebih tepat disebut representasi digital dari sistem keuangan tradisional.

III. ETF Kripto Adalah “Formatting” Aset Kripto oleh TradFi

3.1 Bagaimana ETF Aset Kripto Menjembatani Kripto dan Keuangan Tradisional?

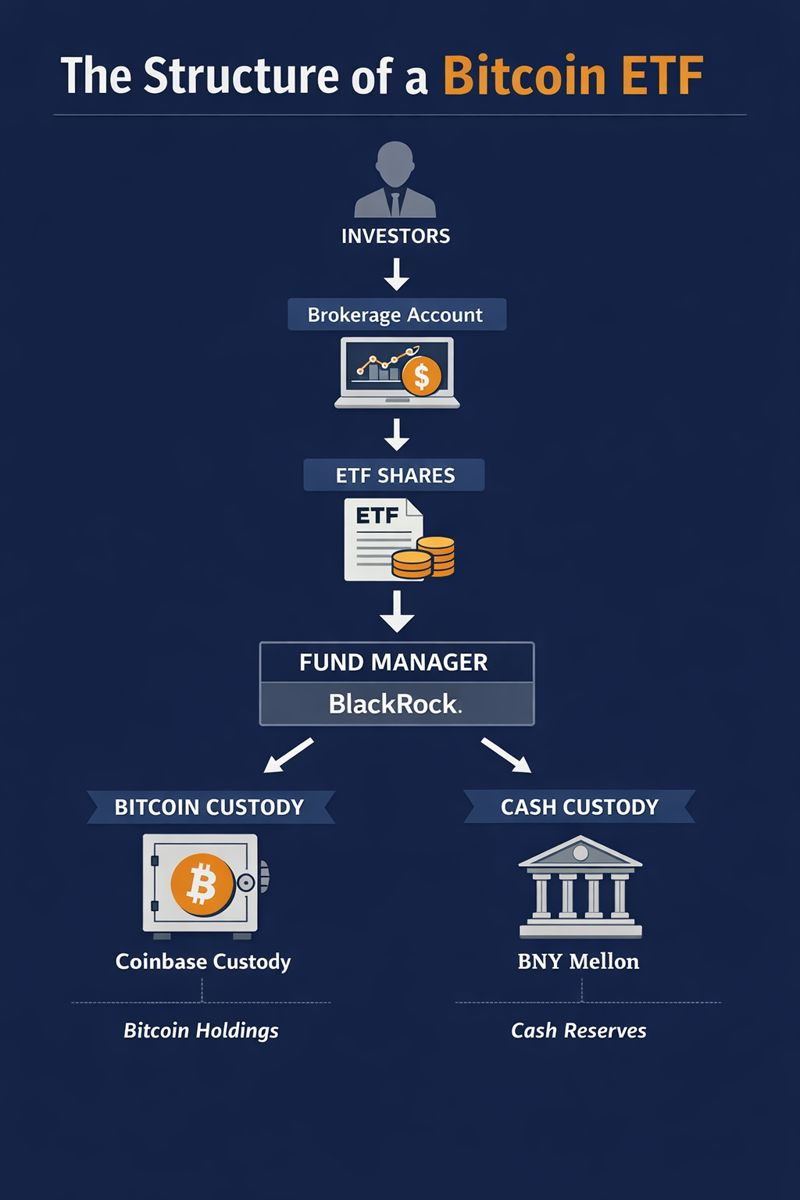

ETF aset kripto (seperti Bitcoin ETF) pada dasarnya mengemas aset kripto menjadi produk investasi yang sesuai dengan hukum sekuritas sehingga dapat diperdagangkan di bursa tradisional. Misalnya, prospektus BlackRock iShares Bitcoin ETF menyatakan: “Aset utama trust adalah bitcoin, disimpan oleh Coinbase Custody; kas disimpan di BNY Mellon.” Demikian pula, ARK Invest Bitcoin ETF bersama 21Shares menunjuk Coinbase Custody sebagai kustodian. Ini menunjukkan ETF aset kripto beroperasi mirip ETF komoditas atau mata uang: ada manajer aset khusus (perusahaan dana), bank kustodian, sistem kliring aman, persyaratan pengungkapan rutin, serta struktur listing yang diatur oleh bursa dan otoritas. Investor dapat membeli atau menjual unit ETF melalui rekening broker tanpa harus memegang private key kripto atau menggunakan bursa kripto.

3.2 Bagaimana Mekanisme Kustodi dan Regulasi ETF?

Ketika aset kripto “dikemas” dalam ETF, mereka bergantung pada sistem trust keuangan tradisional. Kustodian harus menjamin keamanan aset: Coinbase Custody beroperasi sebagai perusahaan trust teregulasi di bawah hukum AS—perjanjian kustodi menyatakan aset trust dimiliki sesuai hukum komersial New York; jika kustodian bangkrut, aset trust seharusnya tidak menjadi bagian dari aset pailit (meski putusan pengadilan akhir belum pasti). Tantangan ini dihadapi baik oleh kustodian tradisional maupun institusi kripto. Selain itu, penerbit ETF menandatangani perjanjian layanan dengan kustodian terdaftar untuk menetapkan tanggung jawab bank dalam penyimpanan kas/aset digital. Misalnya, BNY Mellon harus memastikan kas tersedia saat unit ETF baru diterbitkan; Coinbase Custody mengkoordinasikan transfer bitcoin untuk kreasi/penebusan ETF. ETF juga secara rutin mengungkap kepemilikan dan menjalani audit dana sehingga hak investor jelas diatur hukum. “Formatting” ini membuat perdagangan aset kripto mengikuti proses standar saham atau futures—namun juga menjadikannya sangat bergantung pada institusi keuangan tradisional. Misalnya, listing Bitcoin ETF di bursa saham mensyaratkan kepatuhan pada aturan pengawasan pasar dan perjanjian pemantauan harga dengan bursa kripto—semua regulasi pasar sekuritas klasik. Maka, ETF kripto tidak membuat aset kripto sepenuhnya independen dari TradFi; sebaliknya, mereka mengemasnya melalui jalur tradisional untuk masuk ke pasar keuangan arus utama.

IV. Apa yang Terjadi pada Stablecoin dan ETF Tanpa TradFi?

4.1 Bagaimana Stablecoin Beroperasi Tanpa Bank atau Regulasi?

Tanpa dukungan keuangan tradisional, stablecoin hampir mustahil mempertahankan janji nilainya. Stablecoin bergantung pada cadangan mata uang fiat: tanpa rekening bank, tidak ada cara menyimpan atau kliring dolar. Jika seluruh bank menolak simpanan dari penerbit stablecoin atau regulasi melarang penerbitan (seperti saat regulasi EU MiCA diberlakukan—banyak stablecoin non-kompatibel dihapus karena standar cadangan/penerbitan), cadangan fiat akan terputus dan fondasi “penukaran 1:1 dengan dolar” runtuh. Tanpa likuiditas atau perlindungan regulasi, stablecoin yang katanya dijamin bisa menghadapi rush penebusan: jika banyak pengguna meminta pencairan sekaligus tetapi cadangan terkunci di bank atau sulit dilikuidasi cepat dari pasar uang, harga bisa terlepas dari patokan. Secara historis, Tether pada 2018 dijatuhi sanksi karena gagal membuktikan jaminan dolar 100%; stablecoin algoritmik ekstrem (seperti TerraUSD) bahkan kolaps tanpa cadangan nyata. Singkatnya, tanpa bank, jaringan kliring, atau regulasi, menciptakan “dolar kripto” yang dapat dipercaya sangat sulit—mata uang digital yang dipatok USD harus menanggung biaya modal tinggi atau kehilangan jaminan penukaran, sehingga fungsi stabilitas aslinya hilang.

4.2 Apa yang Terjadi pada ETF Kripto Tanpa Kustodi atau Penyelesaian?

ETF kripto juga tidak dapat eksis secara independen dari infrastruktur keuangan tradisional. ETF membutuhkan bank untuk penyelesaian dana dan kustodian teregulasi untuk penyimpanan aset digital—misalnya, Bitcoin ETF BlackRock bergantung pada raksasa global seperti BNY Mellon untuk kustodi kas dan Coinbase Custody untuk penyimpanan bitcoin. Tanpa partisipasi institusi ini, ETF kehilangan struktur trust atau dukungan kepatuhan; investor tidak dapat memperdagangkan unit melalui rekening broker. Tanpa bank, penerbit tidak dapat menjamin penyelesaian kas untuk kreasi/penebusan; tanpa kustodian, bitcoin kehilangan perlindungan hukum pihak ketiga. Secara praktik—bahkan di puncak adopsi kripto—mayoritas investor institusi mengakses pasar kripto lewat layanan kustodi/penyelesaian di luar bursa; transaksi OTC besar masih melalui saluran perbankan. Maka, tanpa TradFi sebagai titik jangkar, produk keuangan kripto akan menyusut dalam skala dan kredibilitas.

V. Apa yang Terjadi di Keuangan Kripto?—Dari “Oposisi” ke “Nesting”

5.1 Bagaimana Relasi Keuangan Kripto dan TradFi Berkembang?

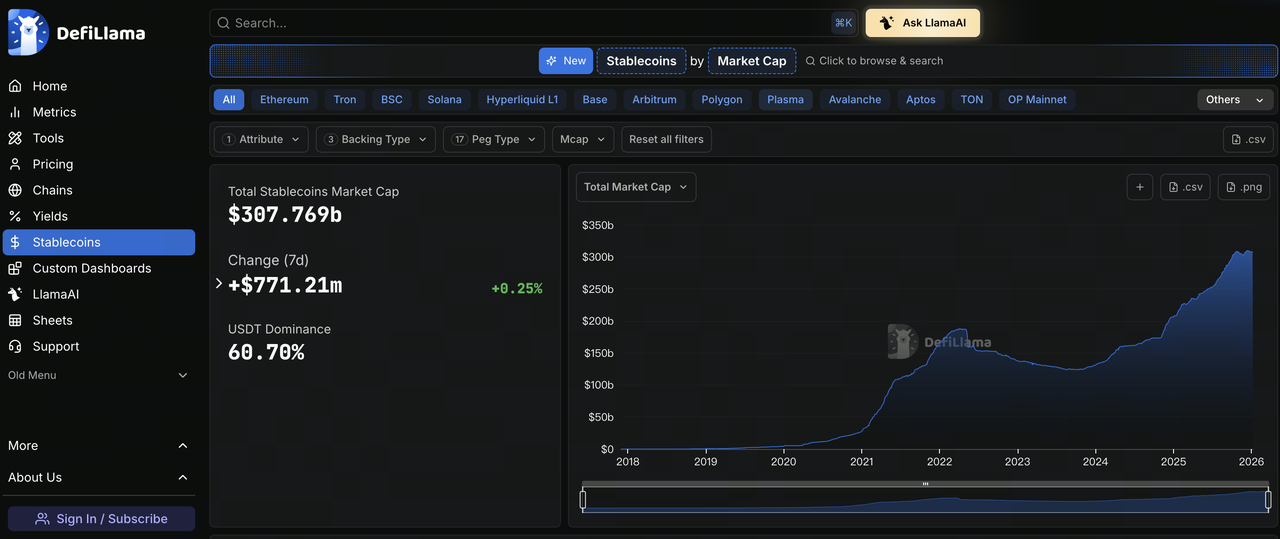

Chart: https://defillama.com/stablecoins

Dunia kripto dulu lantang mengusung desentralisasi dan anti-perbankan, namun kini saling beririsan semakin jelas. Data regulasi menunjukkan kapitalisasi pasar stablecoin dan produk investasi kripto terus tumbuh: pada September 2025 kapitalisasi pasar stablecoin global menembus $300 miliar—pertumbuhan terjadi seiring kripto berinteraksi dengan ekosistem keuangan tradisional (misalnya, bank/asset manager besar aktif membangun layanan kustodi/perdagangan aset digital—bisnis kustodi digital BNY Mellon; Fidelity Bitcoin Trust). European Systemic Risk Board (ESRB) juga mencatat: “Pertumbuhan pesat stablecoin/mata uang fiat semakin terkait erat dengan TradFi; jaminan aset/produk investasi memperdalam koneksi antara aset kripto dan pasar keuangan arus utama.” Sementara itu, komunitas kripto mengupayakan regulasi: undang-undang baru (seperti regulasi stablecoin AS yang diusulkan) mensyaratkan cadangan/audit cukup; standar regulasi ETF/layanan kustodi semakin jelas di seluruh dunia. Semua ini menunjukkan keuangan kripto tak lagi menjadi “oponen” terisolasi, tetapi bertransformasi menjadi bidang baru yang bertumpuk lapis demi lapis dalam TradFi.

5.2 Apa Makna Peralihan dari Oposisi ke Nesting?

Perubahan ini menandakan keuangan kripto harus mendefinisikan ulang perannya. Visi lepas dari TradFi memang menarik—namun sebagian besar aktivitas keuangan nyata tetap bergantung pada bank, lembaga kliring, dan regulator untuk dukungan. Maka, masa depan kripto kemungkinan adalah koeksistensi dan pelengkap TradFi, bukan penggantian total—misal stablecoin meningkatkan efisiensi pembayaran namun dana tetap melalui bank; bursa kripto berinovasi model perdagangan tetapi gateway dolar tetap rekening bank. Untuk perkembangan yang sehat, keuangan kripto harus menyeimbangkan ideal desentralisasi dengan aturan TradFi: memanfaatkan keunggulan blockchain (penyelesaian global instan; kontrak transparan), sambil mengikuti regulasi dan manajemen risiko demi kepercayaan dan partisipasi luas. Seperti Circle sampaikan: ekspansi ekonomi USDC bergantung pada “kemitraan dengan bursa aset digital utama, bank, dompet—dan jaringan akses fiat yang terus berkembang.” Artinya, masa depan keuangan kripto akan berjalan di dua jalur: “blockchain + TradFi,” bukan sepenuhnya meninggalkan bank.

VI. Gate Memperluas Penawaran Produk TradFi

Dengan menghadirkan CFD (Contracts for Difference) untuk emas, forex, indeks, komoditas, dan saham dalam sistem akun terpadu, Gate memperluas kemampuan analisis harga pengguna dari aset kripto ke pasar TradFi yang lebih luas. Sistem ini menggunakan USDx sebagai satuan internal margin/tampilan akun—100% didukung USDT—sehingga pengguna dapat mengelola eksposur harga aset TradFi tanpa mengubah kebiasaan penggunaan stablecoin. Dalam aturan perdagangan, Gate TradFi membedakan diri dari kontrak kripto perpetual: mengadopsi sesi/jam perdagangan tetap; leverage tetap; cross-margining; biaya overnight—mekanisme pasar TradFi klasik—dieksekusi melalui MT5 untuk eksekusi perdagangan dan pengendalian risiko. Desain produk ini menurunkan biaya operasional bagi pengguna yang berpartisipasi di pasar TradFi lintas platform; sekaligus menunjukkan bagaimana platform kripto mengadopsi sistem perdagangan dan kerangka risiko TradFi yang matang—berkembang menuju infrastruktur perdagangan multi-aset dan lintas pasar yang komprehensif.

Kesimpulan: Pertanyaan Utama Bukan “Apakah Perlu TradFi,” Melainkan Bagaimana Keuangan Kripto Mendefinisikan Perannya Sendiri

Fokus utamanya bukan apakah kita membutuhkan keuangan tradisional, melainkan bagaimana keuangan kripto mendefinisikan nilai dalam ekosistem keuangan saat ini. Dari stablecoin hingga Bitcoin ETF, aset kripto memanfaatkan kerangka TradFi untuk memperbesar legitimasi dan skala pasar. Bagi pelaku industri, kuncinya adalah memanfaatkan teknologi blockchain untuk meningkatkan efisiensi dan aksesibilitas, sekaligus mengadopsi keunggulan perbankan dan regulasi demi pertumbuhan berkelanjutan. Seperti dicatat riset BNP Paribas: stablecoin “tetap didukung oleh fiat,” namun dapat menawarkan kemudahan pembayaran lintas negara dan perdagangan aset di atas fondasi tersebut. Ke depan, jika keuangan kripto dapat membagi peran dengan TradFi secara jelas—berinovasi lewat teknologi desentralisasi sembari mengandalkan bank dan perantara tepercaya untuk stabilitas—maka keuangan kripto benar-benar dapat menembus batas baru di masa depan.