Ringkasan

-

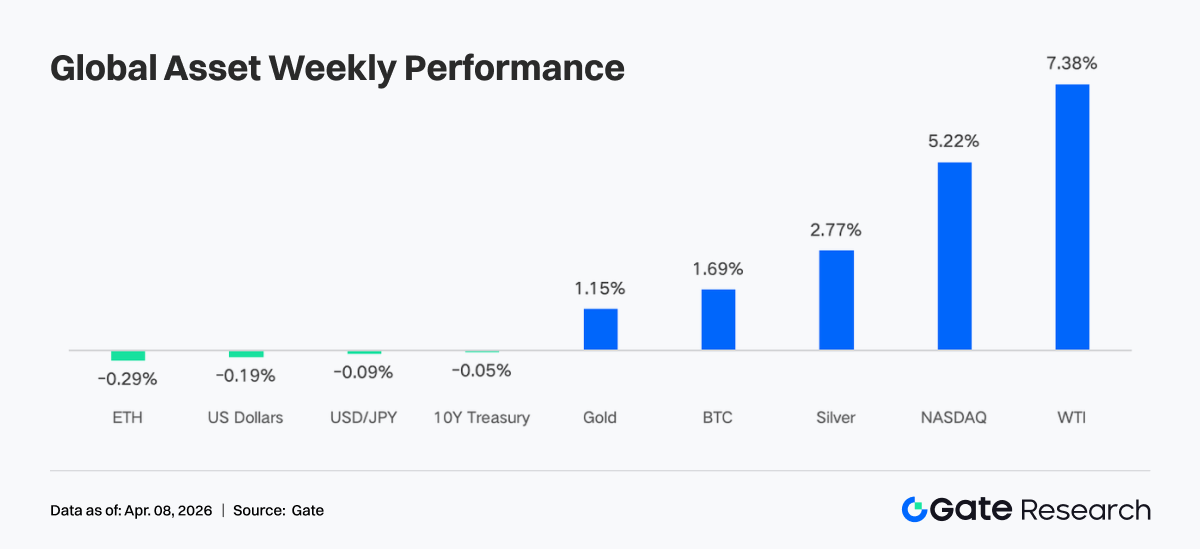

Selama sepekan terakhir, pasar didorong oleh ekspektasi konflik geopolitik berulang dan data ekonomi yang lebih kuat dari perkiraan. Pernyataan Amerika Serikat dan Iran terus bergeser antara kemungkinan gencatan senjata dan serangan militer berlanjut, memicu fluktuasi tajam harga minyak, dengan WTI naik lebih dari 7% dalam sepekan. Di waktu bersamaan, penjualan ritel, ISM, dan nonfarm payrolls melampaui ekspektasi. Ketahanan ekonomi yang kuat memicu rebound tajam ekuitas, sementara emas dan perak terus mencetak rekor tertinggi baru di tengah ekspektasi inflasi dan permintaan safe haven yang meningkat.

-

Dari sisi arus dana, pasar menunjukkan fluktuasi amplitudo rendah dan gangguan struktural. ETF BTC mencatat arus masuk bersih mingguan sekitar $22,3 juta, perbaikan dari pekan sebelumnya meski masih terbatas, sementara ETF ETH tetap mengalami arus keluar bersih. Rebalancing akhir kuartal dan efek liburan menghasilkan pola berbentuk V dari akhir Maret hingga awal April, dengan arus masuk diikuti arus keluar cepat. Hal ini menunjukkan laju alokasi institusional masih didominasi faktor makro dan mekanis.

-

Struktur on-chain dan perdagangan semakin terpusat pada aset volatilitas tinggi. Volume perdagangan TradFi di Perp DEX dan CEX jelas condong ke minyak mentah dan logam mulia. Produk energi memperoleh pangsa jauh lebih besar, sementara logam mulia tetap di level tinggi. Peringkat DEX berubah, Meteora melonjak volume dan naik ke posisi pertama. Likuiditas semakin terkonsentrasi pada protokol efisien, sementara divergensi muncul di ekosistem Solana.

-

Struktur stablecoin dan DeFi terus menyesuaikan. Total pasokan stablecoin tetap tinggi. USDT relatif stabil, USDC sedikit turun. Modal lebih banyak mengalir ke stablecoin native DeFi. Pada liquid staking, Lido dan Rocket Pool di Ethereum rebound, sementara LST Solana masih dalam penyesuaian. Volume pinjaman Aave pulih, baik pasar inti maupun sub-chain membaik bersamaan.

-

Struktur pendapatan protokol kembali ke pola normal. Penerbit stablecoin tetap menjadi sumber utama pendapatan. Pendapatan platform perdagangan turun dari pekan sebelumnya, sementara dompet dan frontend seperti Pump, Phantom, dan Jupiter mencatat pendapatan lebih tinggi, mencerminkan kembalinya modal ke saluran distribusi trafik.

-

Pasar derivatif bergerak ke kisaran netral. Funding rate BTC pulih ke sekitar nol, open interest melonjak lalu turun ke sekitar $21 miliar. Posisi opsi bergeser ke expiry lebih pendek, permintaan put meningkat, Skew tetap negatif, dan DVOL bertahan tinggi di kisaran volatilitas, menandakan pasar memprice ketidakpastian jangka pendek.

Fokus Pasar

Pada hari Senin, laporan menyebutkan Amerika Serikat dan Iran membahas kemungkinan gencatan senjata 45 hari dan syarat pembukaan kembali Selat Hormuz. Berita ini memicu rebound pasar yang kuat. Dow futures melonjak 1.100 poin semalam, Brent crude sempat turun di bawah $100 untuk pertama kali sejak awal Maret. Namun, Rabu malam, Trump menyatakan serangan ke Iran akan berlanjut “dua hingga tiga minggu,” membalikkan optimisme pasar. Harga minyak melonjak di atas $113, WTI mencatat kenaikan mingguan lebih dari 7%.

Data ekonomi terbaru menunjukkan ketahanan ekonomi berlanjut. Penjualan ritel dan indeks manufaktur ISM pekan lalu melampaui ekspektasi, menandakan belanja konsumen sehat dan manufaktur ekspansif. Nonfarm payrolls dan tingkat pengangguran Jumat membaik, pertumbuhan payroll bulanan mencapai tertinggi sejak Desember 2024. Ini meredakan kekhawatiran resesi dan mendorong Nasdaq naik tajam, mencatat kinerja mingguan terbaik sejak November 2025. Di tengah ekspektasi inflasi dan permintaan safe haven yang meningkat, emas dan perak terus mencetak rekor baru, sementara komentar hati-hati pejabat Fed membuat indeks dolar bergerak dalam kisaran tinggi. Pasar Treasury terombang-ambing antara data tenaga kerja kuat dan kekhawatiran inflasi, futures Treasury 10 tahun hanya sedikit berubah.

Kripto ikut dalam perdagangan risk appetite, Bitcoin mendekati level $70.000 yang menjadi resistance selama beberapa pekan, Ethereum menembus di atas $2.100. Setelah empat bulan berturut-turut arus keluar, ETF spot Bitcoin mencatat arus masuk bersih $1,32 miliar pada Maret.

Analisis Likuiditas

Arus Bersih ke ETF Kripto

Pekan lalu, arus harian ETF BTC menunjukkan ayunan berbentuk V yang jelas. Arus masuk bersih mencapai $117,6 juta pada 31 Maret, hari terkuat di akhir bulan, lalu berbalik negatif $173,7 juta pada hari perdagangan pertama April. ETF BTC mencatat arus masuk bersih mingguan sekitar $22,3 juta, ETF Ethereum arus keluar bersih mingguan $42,2 juta. Dibanding pekan sebelumnya, saat ETF BTC arus keluar bersih $296 juta, pekan lalu menunjukkan perbaikan. Namun, secara absolut tetap pekan positif terkecil beberapa bulan terakhir, menandakan sentimen masih hati-hati.

Produk ETF BTC teratas berdasarkan arus masuk bersih:

-

ARKB (ARK 21Shares): arus masuk bersih mingguan $34,2 juta

-

IBIT (BlackRock): arus masuk bersih mingguan $16,4 juta

Produk ETF ETH teratas berdasarkan arus masuk bersih:

-

ETHB (BlackRock staked ETH ETF): arus masuk bersih mingguan $10,7 juta

-

ETH mini: arus masuk bersih mingguan $6,5 juta

Arus keluar terbesar dari ETHA (BlackRock) negatif $64,0 juta, diikuti FETH (Fidelity) negatif $7,3 juta.

Tanggal 31 Maret akhir Q1, rebalancing institusional pasif terkonsentrasi di akhir kuartal. Jika Bitcoin mengungguli saham dan obligasi di Q1, model alokasi otomatis memangkas posisi overweight. Inilah alasan arus masuk dua hari terakhir Maret diikuti arus keluar tajam 1 April. Ini penyesuaian mekanis yang diharapkan, bukan sinyal bearish. 3 April, menjelang libur panjang Good Friday, futures CME dan mekanisme ETF dihentikan, menghilangkan anchor pembelian institusional. Selain itu, data ekonomi menurunkan ekspektasi pemotongan suku bunga, menambah tekanan pada aset berisiko, arus ETF mulai melambat awal April.

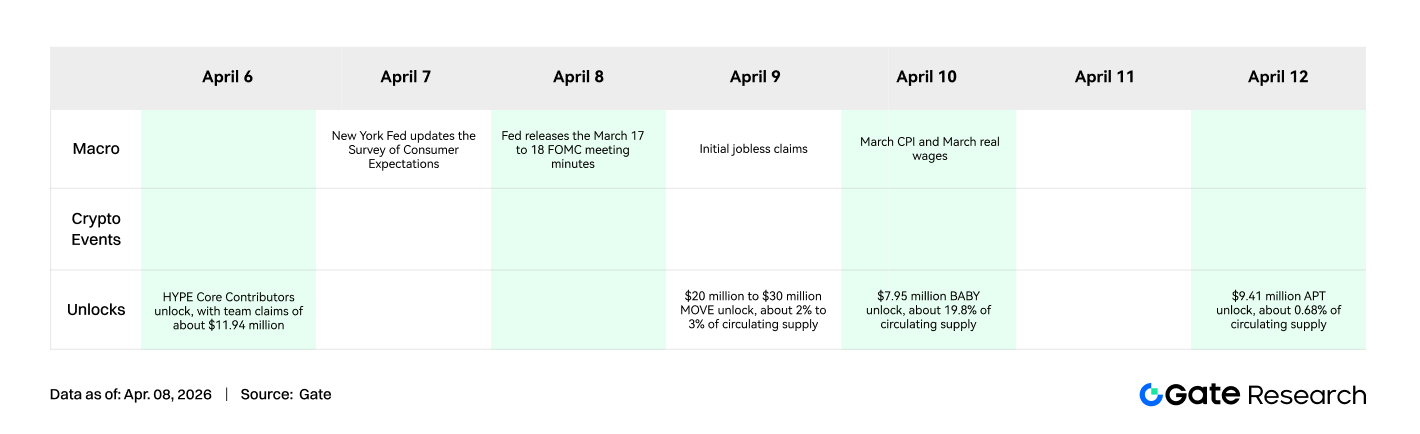

Katalis utama berikutnya adalah rilis CPI 9 April, yang akan mempengaruhi cara pasar memprice waktu pemotongan suku bunga. Arah arus ETF mungkin lebih jelas saat itu.

Likuiditas TradFi

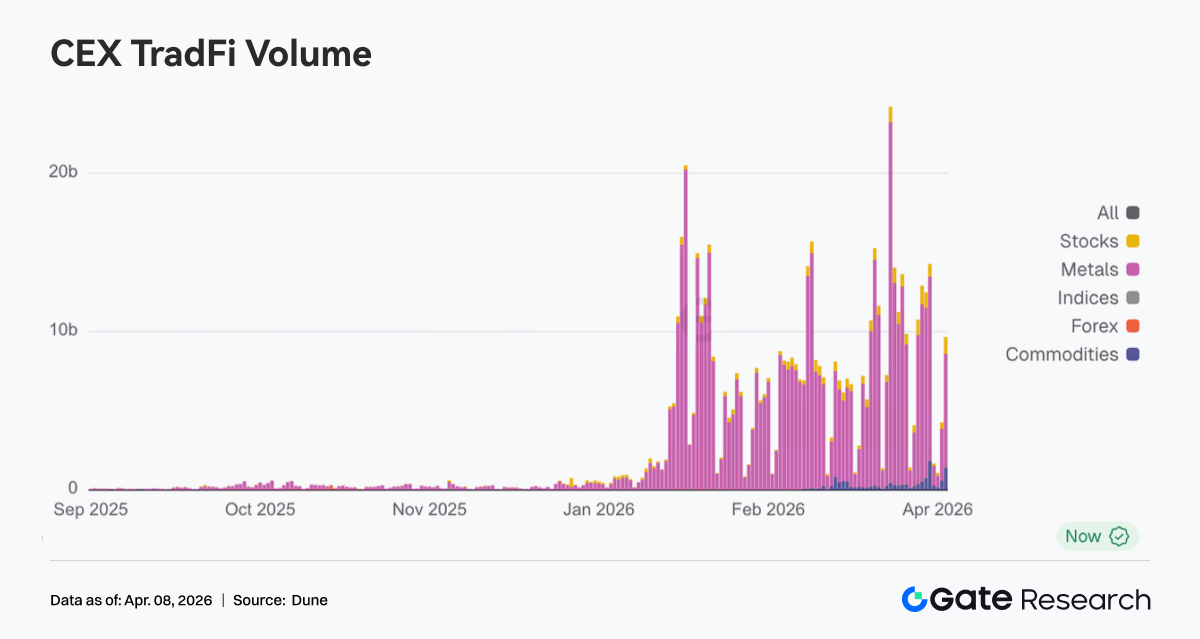

Selama sepekan terakhir, volume perdagangan TradFi di Perp DEX menunjukkan re-alokasi struktural yang jelas. Produk energi, seperti CL dan Brent oil, mengalami kenaikan pangsa signifikan dan menjadi tema dominan. Ini didorong harga minyak lebih tinggi dan risiko geopolitik, dengan volatilitas jangka pendek menarik aliran perdagangan terpusat. Logam mulia seperti XAU dan XAG tetap pada level tinggi namun pangsa sedikit turun, menandakan permintaan safe haven masih ada, meski minat perdagangan dialihkan ke energi. Pangsa saham tunggal seperti NVDA menyusut, menunjukkan fase dominasi makro, aset ekuitas individu kurang menarik untuk perdagangan.

Di CEX, volume perdagangan TradFi meningkat di level tinggi namun tetap terkonsentrasi pada komoditas. Logam mulia, terutama XAU dan XAG, tetap menjadi sumber utama aktivitas perdagangan, mempertahankan pangsa dominan. Di beberapa platform, emas dan perak bersama-sama menyumbang lebih dari 70% volume perdagangan TradFi, menjadi anchor likuiditas utama. Produk energi, termasuk minyak mentah CL dan Brent, juga meningkat volume dan pangsa selama pekan tersebut. Didukung kenaikan cepat harga minyak dan volatilitas lebih luas, turnover harian kontrak perpetual minyak mentah mencapai ratusan juta dolar, menjadi instrumen perdagangan inti dan mencerminkan preferensi modal untuk volatilitas tinggi dan beta makro.

Jumlah kategori aset TradFi berkembang selama sepekan terakhir. Di tiga CEX utama, jumlah kategori aset TradFi, hanya menghitung bagian TradFi dan CFD tanpa kontrak perpetual, naik dari 678 menjadi 802, meningkat 18,3% week-over-week. Saham tumbuh tercepat, naik dari 379 menjadi 487, meningkat 28,5%, indeks saham kedua, naik dari 69 menjadi 81, meningkat 17,4%.

Kami memilih XAUT, aset TradFi volume tertinggi, dan menganalisis kedalaman Order Book Delta. Pekan lalu menunjukkan pola kenaikan harga, tekanan jual bersih persisten, lalu pemulihan bertahap, mencerminkan modal mengambil keuntungan pada level tinggi.

-

Fase uptrend: kedalaman berbalik negatif, tekanan jual berkelanjutan. 31 Maret–2 April, harga XAUT naik cepat, sejalan harga emas lebih kuat, kedalaman Order Book berbalik negatif, beberapa Delta negatif besar. Ini menunjukkan order jual aktif, baik untuk profit taking maupun hedging, membatasi pasar selama rally. Pergerakan ini bukan didorong pembelian agresif, melainkan distribusi harga naik dan keluar posisi. Ini konsisten dengan peran emas sebagai aset safe haven, rally sering disertai profit taking.

-

Fase konsolidasi di level tinggi: Delta negatif puncak, likuiditas menyerap aliran pasif. Sekitar 1 April, Delta negatif ekstrem mendekati negatif $2 juta muncul di harga lokal tertinggi, menandakan profit taking terpusat atau hedging short modal besar, pembeli sebagian besar penyedia likuiditas pasif. Delta kemudian berangsur positif dan menunjukkan impuls naik, menandakan modal mulai membeli di harga rendah, meski keyakinan bullish belum pulih penuh.

Wawasan Data On-Chain

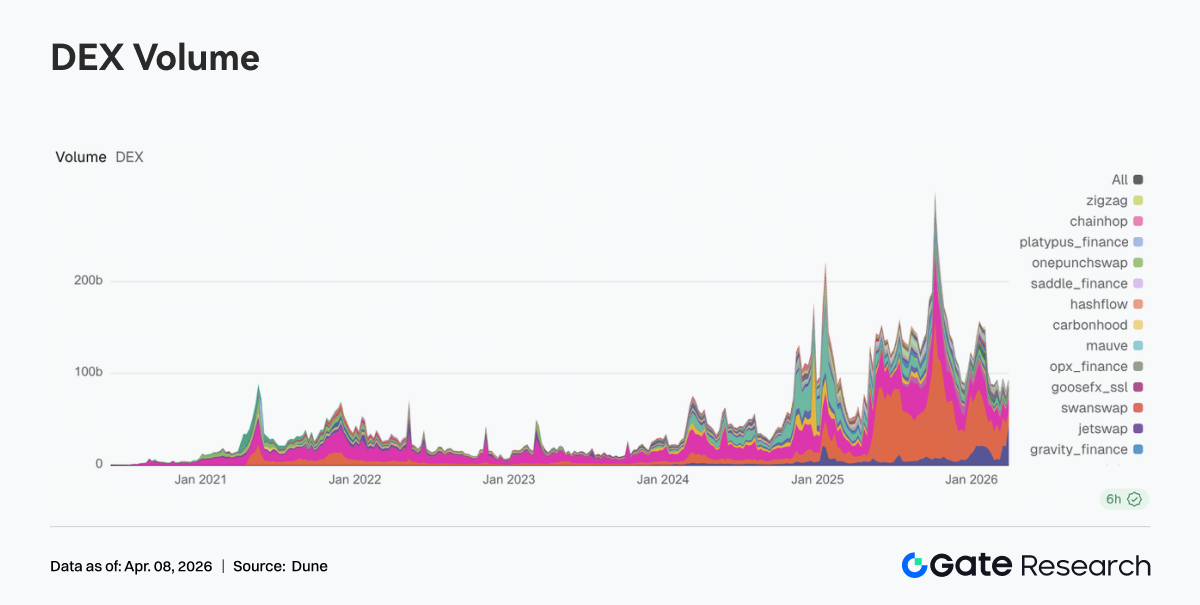

Aliran Perdagangan Solana Semakin Terkonsentrasi di Meteora seiring Peringkat DEX Berubah

Pekan lalu, struktur DEX mengalami perombakan signifikan. Volume perdagangan Meteora naik menjadi $43,215 miliar dari $20,631 miliar pekan sebelumnya, melonjak ke posisi pertama. Model DLMM Meteora lebih diuntungkan dalam kondisi volatilitas tinggi dan permintaan market making aktif. PancakeSwap turun dari $25,185 miliar menjadi $15,640 miliar, Uniswap turun ke $13,100 miliar. Platform spot utama gagal mengikuti gelombang ekspansi trafik terbaru di Solana. Divergensi juga muncul di ekosistem Solana. Raydium turun dari $2,390 miliar menjadi $1,384 miliar, Whirlpool naik ke $1,968 miliar dan Pumpswap meningkat dari $343 juta menjadi $471 juta. Penetapan harga pekan lalu mengutamakan elastisitas perdagangan dan penangkapan likuiditas, dengan likuiditas terkonsentrasi pada titik masuk efisien.

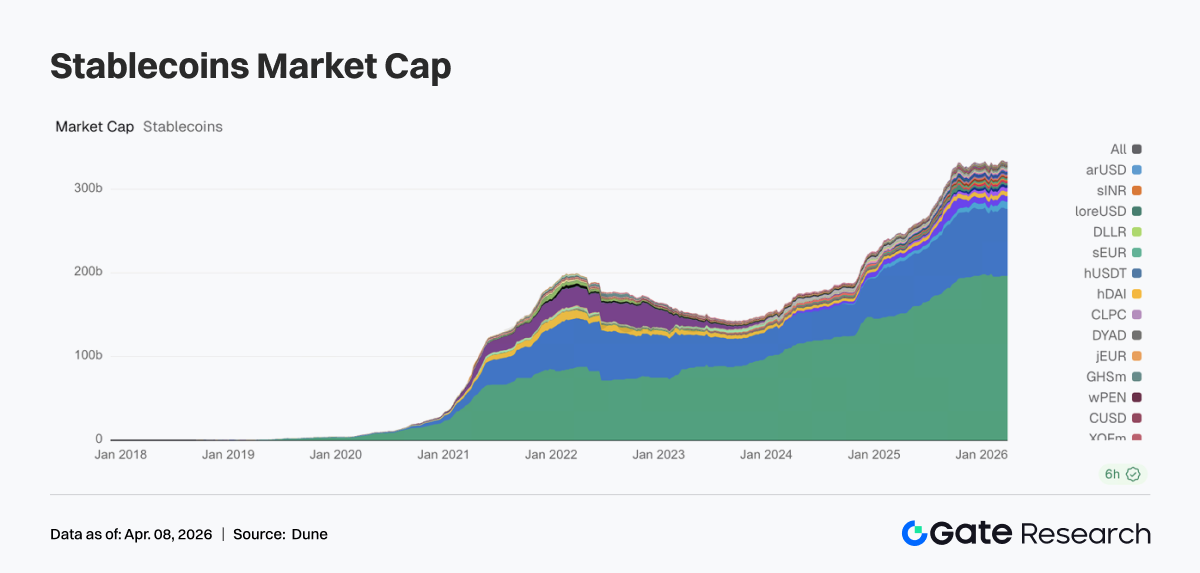

Total Pasokan Stablecoin Tetap Tinggi seiring Aliran Tambahan Terkonsentrasi pada Aset DeFi Inti

Pekan lalu, pasar stablecoin bergerak di kisaran tinggi. USDT relatif stabil, USDC sedikit turun, memperpanjang tren pertumbuhan lambat sejak pertengahan Maret. Modal condong ke stablecoin native DeFi. USDS naik dari $8,405 miliar menjadi $8,695 miliar, DAI meningkat dari $5,213 miliar menjadi $5,461 miliar, keduanya penerima utama aliran tambahan pekan lalu. PYUSD pulih ke $3,170 miliar, USDT0 turun ke $2,485 miliar, mencerminkan perpindahan modal antara payment rails dan aset mapped cross-chain. Modal on-chain pekan lalu menunjukkan preferensi kuat untuk stablecoin yang dapat langsung berpartisipasi di DeFi.

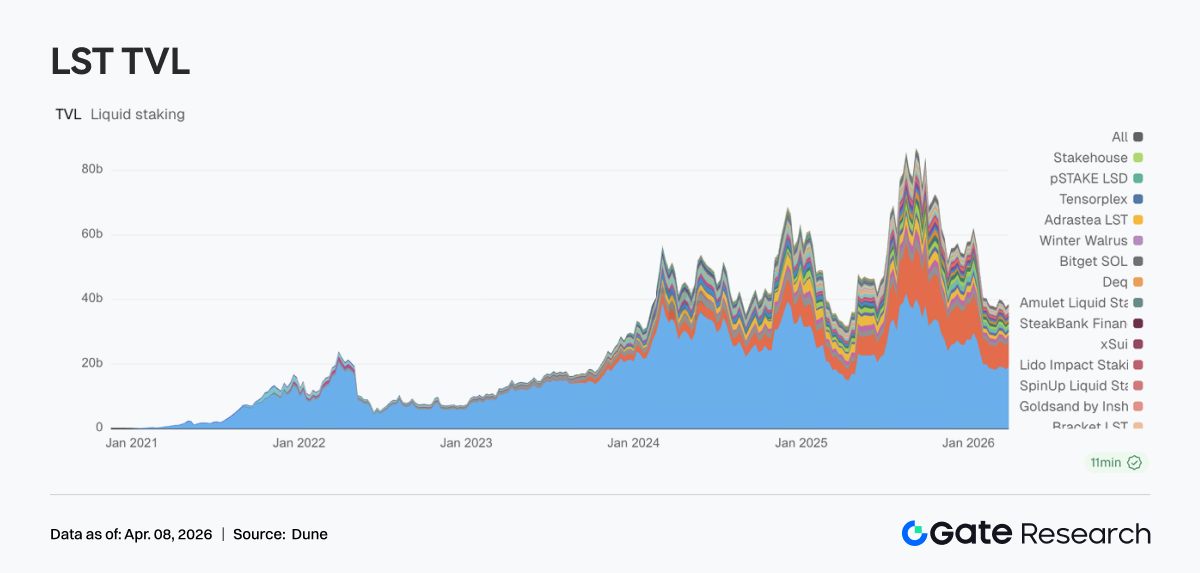

Liquid Staking Kembali ke Tema Inti ETH Sementara Ekosistem SOL Masih dalam Penyesuaian Internal

Sektor liquid staking menunjukkan divergensi pekan lalu. Di sisi ETH, tren pulih, Lido rebound dari $18,329 miliar menjadi $19,193 miliar, Rocket Pool pulih ke $1,192 miliar, merebut kembali penurunan pekan sebelumnya. Sebaliknya, LST Solana terus menyesuaikan. Jito turun dari $1,021 miliar menjadi $906 juta, Jupiter Staked SOL dan Kinetiq juga turun. Di level produk, Lido mengembangkan alat yield institusional seperti EarnETH dan EarnUSD, memperbaiki kerangka yield, sisi Solana masih dalam seleksi struktural.

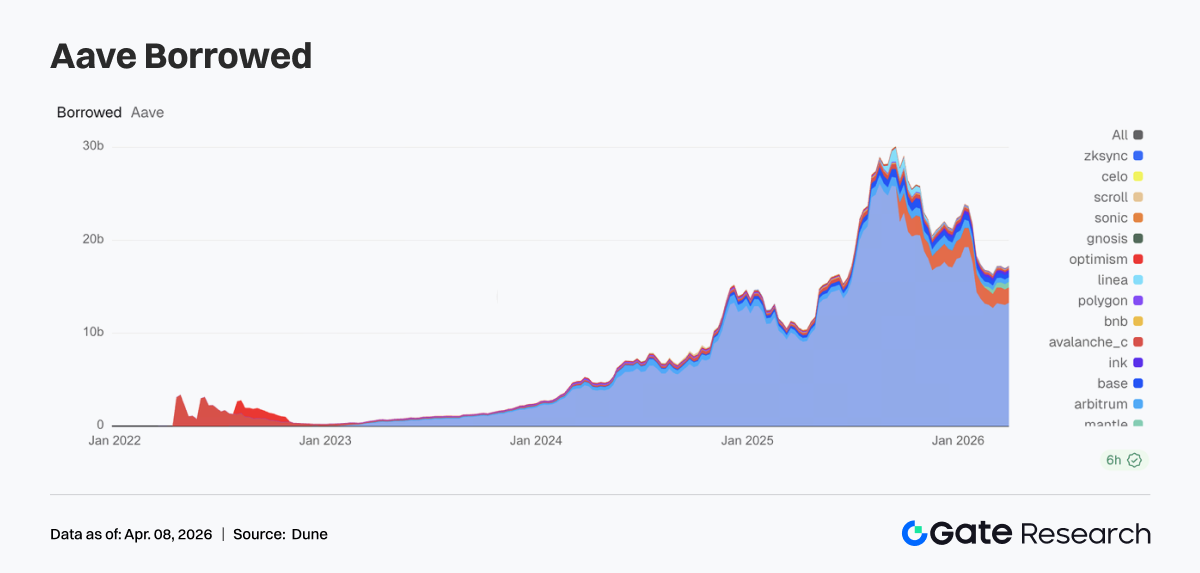

Pinjaman Aave Pulih seiring Pasar Inti dan Sub-Chain Membaik Bersamaan

Pekan lalu, volume pinjaman Aave mengakhiri penurunan dan kembali tumbuh. Pasar inti Ethereum naik dari $13,050 miliar menjadi $13,266 miliar, menjadi penopang utama pemulihan. Pasar sub-chain membaik bersamaan, Mantle naik ke $591 juta, Base pulih ke $496 juta, Arbitrum naik ke $498 juta. Plasma tetap tinggi di $1,664 miliar, menunjukkan pasar imbal hasil tinggi atau use case baru masih kuat. Dikombinasikan peluncuran arsitektur V4 Hub and Spoke Aave, rebound ini menyerupai pembangunan ulang posisi leverage menjelang integrasi likuiditas lintas pasar.

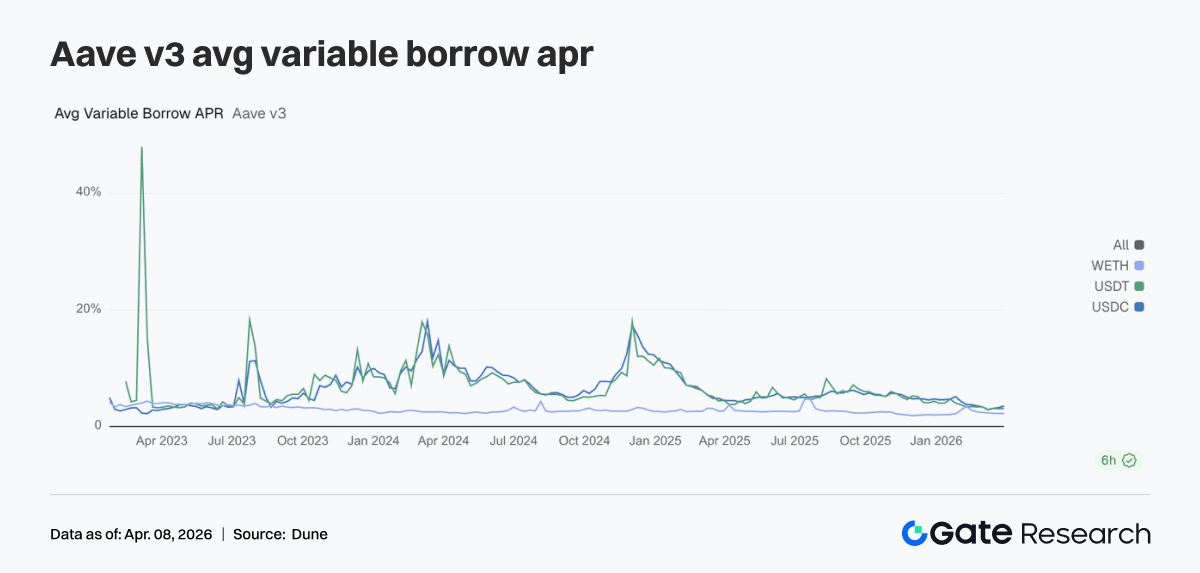

Divergensi Suku Bunga Meningkat seiring Biaya Pendanaan USDC Naik Signifikan

Suku bunga pinjaman Aave untuk tiga aset inti semakin divergen pekan lalu. APR pinjaman USDC naik dari 3,23% menjadi 3,51%, kenaikan paling menonjol. USDT naik ke 3,10%, WETH stabil di sekitar 2,23%. Meski volume pinjaman pulih, modal utama mengalir ke pinjaman stablecoin bukan ETH, permintaan pinjaman ETH tidak ikut menguat. Perilaku pasar condong ke alokasi modal, arbitrase, dan rolling posisi, bukan ekspansi leverage arah. Dengan ekspektasi arsitektur V4, dispersi harga pendanaan antar aset dapat semakin melebar. Kenaikan suku bunga USDC pekan lalu mencerminkan tren ini lebih awal.

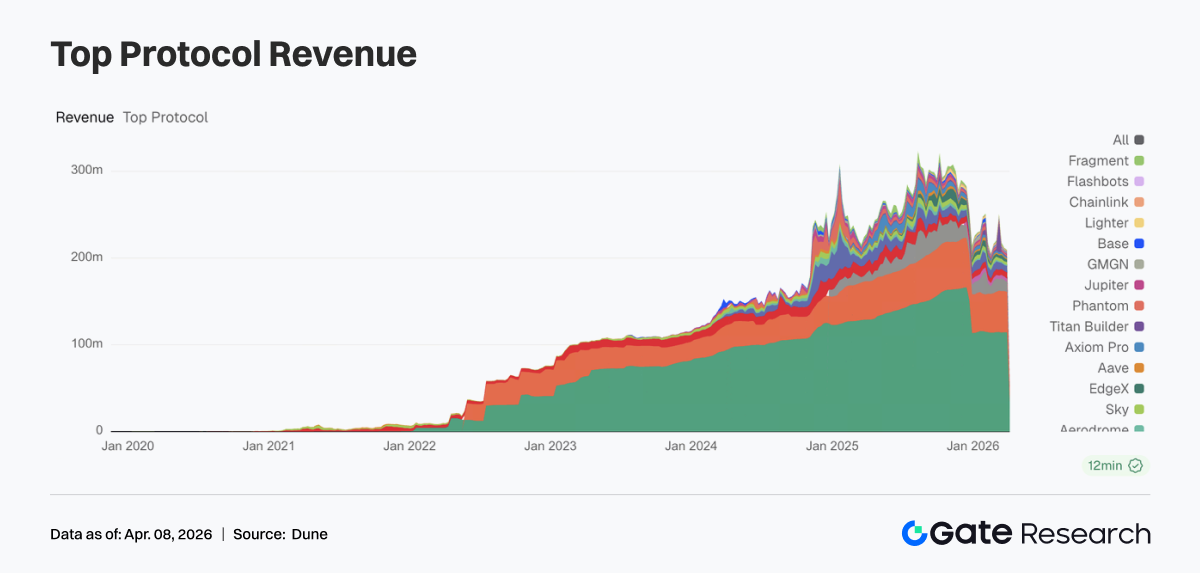

Pendapatan Protokol Kembali ke Fundamental seiring Stablecoin dan Gateway Trafik Memberikan Dukungan Ganda

Pekan lalu, struktur pendapatan protokol kembali ke pola normal. Tether menghasilkan $114,29 juta pendapatan, Circle $46,6868 juta, penerbitan stablecoin tetap menjadi sumber pendapatan paling tangguh. Pendapatan platform perdagangan turun, baik Hyperliquid maupun EdgeX lebih rendah dari pekan sebelumnya, elastisitas perdagangan menurun sementara. Gateway trafik mulai menguat, Pump, Phantom, dan Jupiter mencatat pertumbuhan pendapatan seiring modal mengalir kembali ke dompet dan kanal distribusi frontend. Struktur pendapatan menunjukkan penerbit stablecoin sebagai lantai, gateway trafik lebih kuat, dan divergensi di antara platform perdagangan.

Pelacakan Derivatif

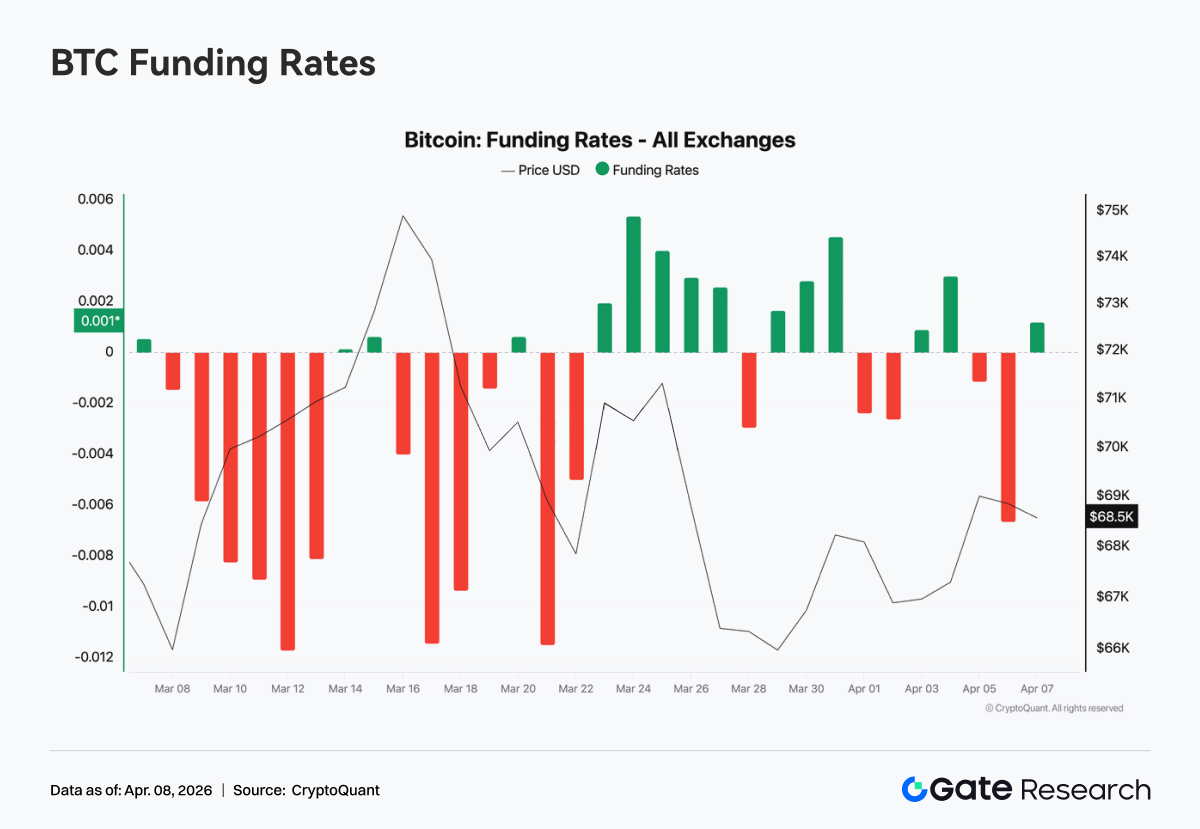

Funding Rate BTC Pulih dari Level Negatif dan Pasar Masuk Fase Perdagangan Netral

Pekan lalu, funding rate BTC pulih, naik dari level negatif ke sekitar nol dan sempat positif pertengahan pekan. Ini menandakan pergeseran dari pasar defensif ke struktur long-short lebih seimbang. Awal pekan, funding rate masih negatif, appetite risiko lemah. Harga stabil dan rebound, funding rate mengencang cepat, didorong short covering dan modal arbitrase. Akhir pekan, rate berfluktuasi sempit di sekitar nol, tanpa ekspansi leverage signifikan, perilaku modal didominasi rolling siklus pendek dan strategi trading. Pergerakan funding rate pekan lalu adalah rebalancing setelah sentimen tertekan. Pasar masuk zona netral, belum ada sinyal tren jelas.

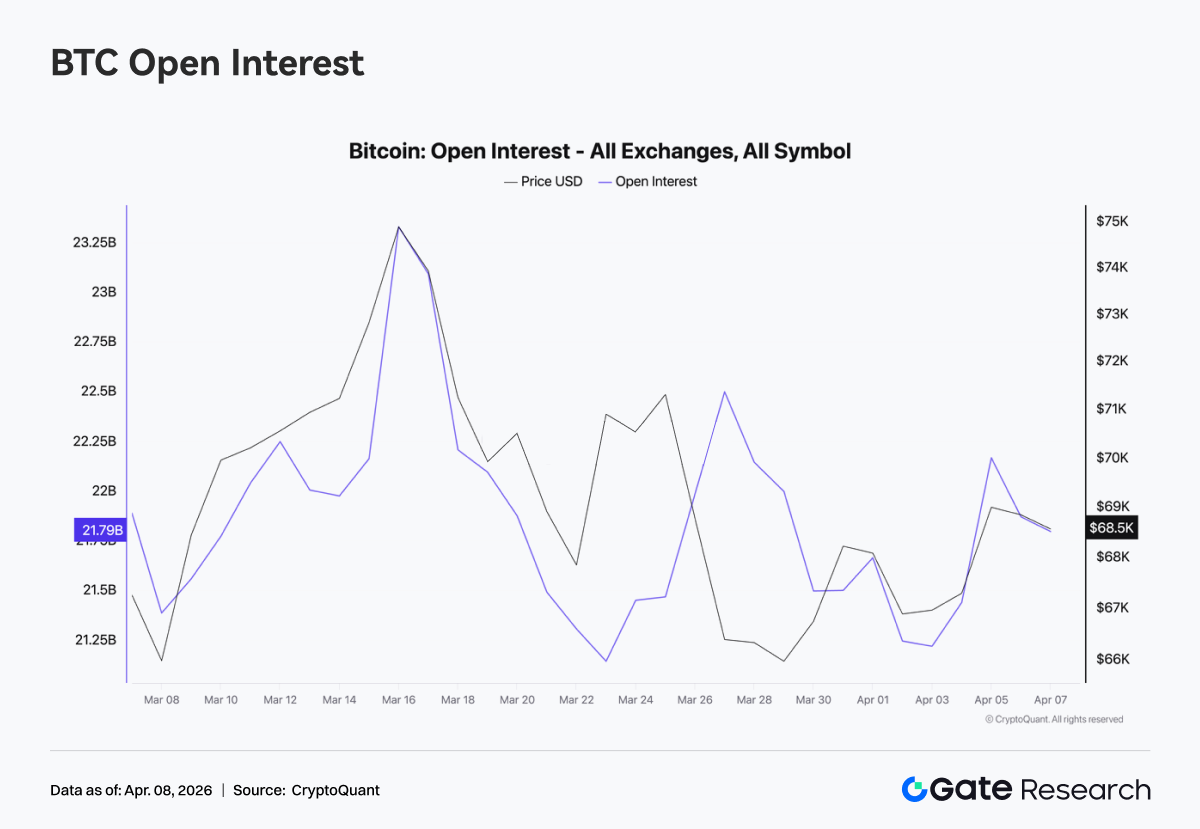

Open Interest BTC Melonjak lalu Pullback seiring Momentum Leverage Memudar

Pekan lalu, open interest BTC naik tajam lalu pullback. Sempat naik ke sekitar $23 miliar pertengahan pekan lalu turun ke sekitar $21 miliar, diikuti pemulihan moderat tanpa rekor baru. Selama rally harga, open interest berkembang seiring pergerakan, posisi leverage baru masuk pasar. Saat harga turun dari level tinggi, open interest turun signifikan, posisi ditutup aktif atau dilikuidasi pasif. Open interest gagal bertahan di level tinggi, ekspansi leverage terputus, selaras dengan funding rate netral, pasar mendekati fase rotasi posisi dalam lingkungan rangebound.

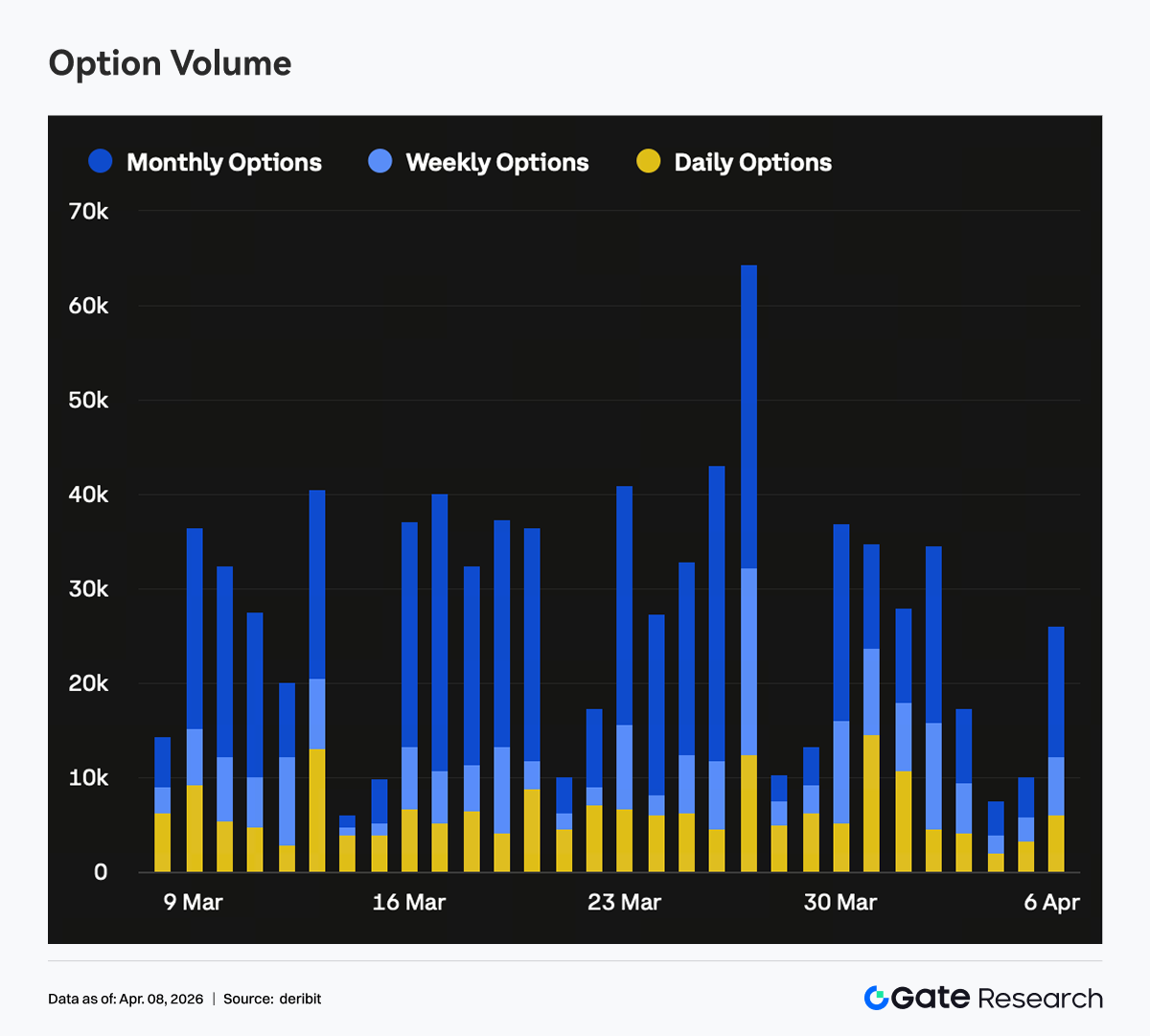

Open Interest Opsi Tidak Bertambah dan Posisi Bergeser ke Short End

Pekan lalu, ukuran pasar opsi tidak bertambah signifikan, modal baru masuk terbatas, pasar didominasi penyesuaian posisi eksisting. Pangsa open interest jangka pendek naik, posisi jangka menengah dan panjang, khususnya bulanan dan jatuh tempo lebih jauh, turun. Kontraksi volume perdagangan opsi bulanan tajam, institusi aktif mengurangi eksposur arah jangka menengah. Pangsa open interest put meningkat di short end. Dikombinasikan dengan Skew negatif, permintaan protektif terkonsentrasi pada expiry jangka pendek. Posisi ini biasanya mencerminkan pertahanan jangka pendek dan perilaku menunggu jangka menengah-panjang.

Skew Short End Melemah Lagi seiring Permintaan Protektif Muncul Kembali

Pekan lalu, Skew tetap negatif, sekitar negatif 6 hingga negatif 10, struktur ditandai kelemahan di short end dan stabilitas di long end. Akhir Maret–awal April, Skew 7D dan 30D turun ke sekitar negatif 12. Meski pulih, tidak kembali ke atas netral dan bertahan di negatif 7–8, menunjukkan kenaikan permintaan protektif jangka pendek. Skew jangka panjang berubah sedikit dan tetap stabil, pasar belum membentuk konsensus bearish luas untuk outlook jangka menengah-panjang. Pasar memprice ketidakpastian jangka pendek, pembelian put jangka pendek berlanjut seiring hedging berbasis event atau manajemen risiko menjelang expiry.

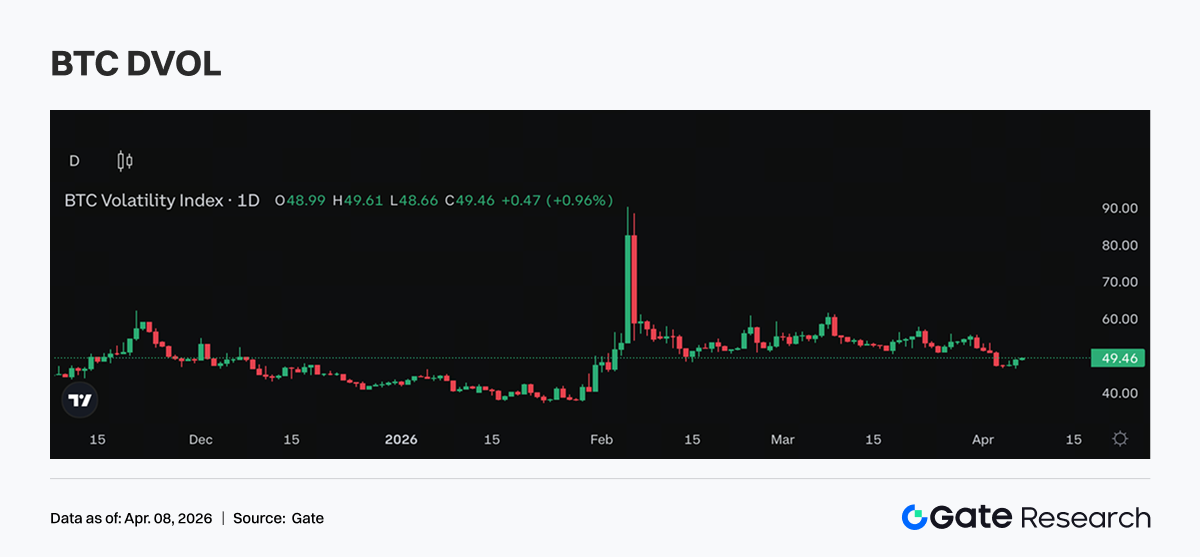

DVOL Tetap Tinggi dalam Kisaran seiring Ekspektasi Volatilitas Tidak Bergerak Lebih Tinggi

Pekan lalu, DVOL tetap di kisaran tinggi, tidak menunjukkan breakout ke atas. DVOL BTC di kisaran 40%–50%, DVOL ETH di 60%–70%, memperpanjang konsolidasi setelah kenaikan sebelumnya. DVOL tidak naik lebih tinggi menunjukkan pasar belum memperkuat ekspektasi volatilitas lebih besar, premi risiko jangka pendek masih ada namun tidak meningkat. Dikombinasikan dengan Skew dan struktur opsi, penetapan harga volatilitas didorong permintaan protektif jangka pendek. DVOL mencerminkan pasar menerima volatilitas tinggi, belum memprice ekspansi volatilitas lebih lanjut.

Prospek Pekan Ini

Pembaruan Bisnis Institusional Gate

Pangsa pasar dan partisipasi institusional meningkat

-

Pangsa pasar Gate pada pasangan perdagangan spot utama terus naik di Q1, satu-satunya platform di industri yang mencatat pertumbuhan

-

Pangsa perdagangan institusional meningkat signifikan di bursa terkemuka, spot dan derivatif naik 18% dan 45% week-over-week

Performa perdagangan dan pendanaan membaik

-

Volume perdagangan rebound di pekan pertama April, spot dan derivatif mengungguli pasar secara fase

-

Bisnis pendanaan berkembang, volume pinjaman naik stabil. Gate Institutional mengeksplorasi model net interest margin, mendorong permintaan pendanaan

Terobosan produk dan peningkatan teknologi

-

Ekosistem CrossEx semakin terbentuk cepat. Q2, OTC Loan dan manajemen aset diintegrasikan untuk membuka sinergi

-

Q2, tim fokus pada klien besar dan latensi, dengan mekanisme optimasi khusus

-

Performa latensi rendah membaik, upgrade arsitektur 3.0 direncanakan

Sumber:

Gate Research adalah platform penelitian blockchain dan kripto yang komprehensif, menyediakan konten mendalam bagi pembaca, termasuk analisis teknikal, wawasan pasar, penelitian industri, prediksi tren, dan analisis kebijakan makroekonomi.

Penafian

Investasi di pasar kripto melibatkan risiko tinggi. Pengguna disarankan melakukan penelitian sendiri dan memahami sepenuhnya sifat aset serta produk sebelum membuat keputusan investasi. Gate tidak bertanggung jawab atas kerugian atau kerusakan dari keputusan tersebut.