Saat ini, kapitalisasi pasar beredar sektor gim kripto masih lebih rendah dibandingkan total investasi modal ventura di bidang ini. Tahun 2025 menjadi titik balik penting ketika proyek NFT secara kolektif mulai menjauh dari label “NFT”.

Ulasan di atas diambil dari laporan 2026 Digital Assets Outlook milik The Block.

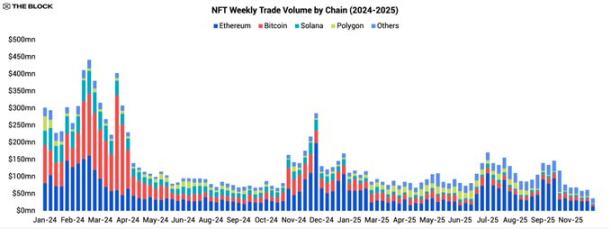

Memasuki 2025, pasar NFT sudah menunjukkan pelemahan dan gagal membalikkan tren penurunan sepanjang tahun. Volume transaksi di seluruh jaringan menyusut, dengan aktivitas pasar semakin terfokus pada beberapa IP utama dan program insentif tertentu. Sebagian besar seri NFT dan segmen niche minim partisipasi. Data memperjelas kontraksi ini: total volume perdagangan NFT tahun 2025 hanya mencapai $5,5 miliar, jauh di bawah level 2024, menandai penurunan tajam dari puncak pasar.

Pasar NFT yang Lebih Kecil dan Terkonsentrasi

Dari sisa aktivitas, Ethereum semakin memperkuat dominasinya. Pada 2025, sekitar 45% volume perdagangan NFT berlangsung di mainnet Ethereum. Bitcoin dan Solana, yang sempat naik daun pada 2023–2024 berkat tren “Inscription” dan NFT SOL, kini kehilangan momentum. Pangsa volume NFT Bitcoin turun ke sekitar 16%, kurang dari setengah tahun sebelumnya, sementara Solana turun ke satu digit.

Kesimpulannya: pasar perdagangan NFT kini lebih kecil dan semakin terpusat di Ethereum. Likuiditas menipis, perdagangan sekunder pada sebagian besar koleksi hampir terhenti, dan blockchain yang dulu diuntungkan hype kini kesulitan menjaga perhatian pengguna.

Evolusi Platform dan Produk

Walau volume perdagangan menurun, lanskap produk di tahun 2025 tetap dinamis. Marketplace dan kreator bereksperimen dengan teknologi dasar baru dan model bisnis inovatif, sering kali melampaui NFT sebagai satu-satunya aset on-chain.

Peralihan Zora ke Model Token

Zora menjadi contoh transformasi ini. Awal tahun, Zora mulai menghapus fitur minting NFT dan komentar di aplikasinya, dan pada akhir Februari 2025, meluncurkan peningkatan “token”. Sejak saat itu, setiap unggahan baru di Zora dicetak sebagai token ERC-20 unik dengan suplai tetap 1 miliar—bukan lagi NFT yang tidak dapat dipertukarkan.

Perubahan ini mengubah unggahan kreator menjadi mikro-token dengan likuiditas lebih tinggi dan hambatan perdagangan lebih rendah, bukan koleksi yang sulit diperdagangkan. Langkah ini menegaskan: dibandingkan NFT satu kali pakai dengan likuiditas rendah dan nilai pasar sekunder lemah, pengguna lebih memilih token ringan dan likuid yang mudah dikumpulkan, diperdagangkan, dan digunakan dalam program insentif.

Marketplace Bertransformasi Menjadi Platform All-in-One

Zora bukan satu-satunya yang memperluas cakupan bisnisnya. Marketplace NFT besar, seperti OpenSea dan Magic Eden, aktif memosisikan diri sebagai platform multi-aset, bukan sekadar situs listing NFT. Selain marketplace inti, keduanya berinvestasi besar dalam fitur swap token dan alat perdagangan lebih luas untuk menyesuaikan diri dengan perubahan likuiditas dan minat pengguna.

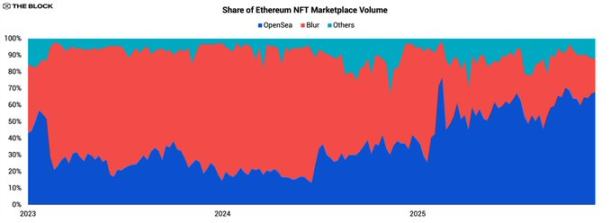

OpenSea Kembali Menjadi Pemimpin Pasar

Perubahan terbesar OpenSea adalah pembalikan pangsa pasar NFT Ethereum. Setelah hampir tiga tahun dikalahkan Blur, OpenSea kembali ke posisi teratas pada 2025 dan memperlebar keunggulannya.

Pada awal 2025, OpenSea menguasai sekitar 36% volume perdagangan NFT Ethereum/EVM, sementara Blur 58%. Menjelang akhir tahun, pangsa OpenSea melesat ke atas 67%, sedangkan Blur turun di bawah 24%. Meski volume perdagangan industri turun, nilai perdagangan NFT OpenSea sendiri tumbuh dua digit secara tahunan, melampaui $1,4 miliar. Sebaliknya, volume perdagangan tahunan Blur anjlok lebih dari 73%.

Peristiwa Besar Tahun Ini

Di tengah pasar yang melambat, hanya beberapa peristiwa di 2025 yang benar-benar membentuk narasi sektor NFT. Sebagian besar berpusat pada distribusi token terkait IP NFT atau eksperimen di vertikal dengan utilitas jelas.

Magic Eden Meluncurkan Token Platform

Peluncuran token platform Magic Eden dan program insentif menjadi pemicu utama aktivitas pasar tahun ini. Peluncurannya terdiri dari tiga tahap: airdrop token ME pada Desember 2024, ekspansi mekanisme staking dan perdagangan pada April 2025, dan pengumuman program hadiah retroaktif pada Agustus.

Walaupun demikian, volume perdagangan marketplace Magic Eden tetap menurun hampir sepanjang tahun. Lonjakan partisipasi sesekali tidak cukup menahan lemahnya permintaan NFT secara keseluruhan. Hal ini menegaskan realitas 2025: program insentif hanya mengarahkan likuiditas yang sudah ada, namun dalam pasar yang menyusut, jarang menciptakan likuiditas baru.

NFT IP Utama Menerbitkan Token Likuiditas

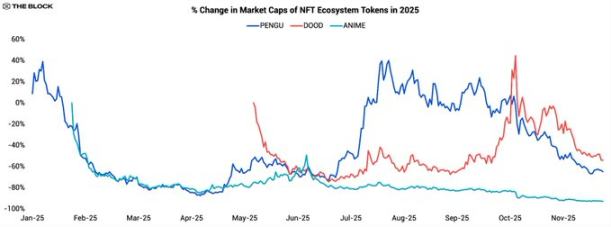

Tren penting lainnya adalah langkah NFT seri utama menerbitkan “token ekosistem” yang dapat dipertukarkan, menciptakan eksposur investasi likuid ke merek mereka. Contoh menonjol:

- Pudgy Penguins — PENGU

- Doodles — DOOD

- Azuki — ANIME

Tujuan peluncuran token ini adalah memperluas seri NFT yang awalnya terbatas dan statis menjadi ekosistem token yang lebih besar, memungkinkan pendukung memperdagangkan, staking, atau menggunakannya di produk mendatang. Namun, pergerakan harga mereka menyoroti tantangan mempertahankan momentum “culture coin” di 2025.

PENGU diluncurkan akhir 2024, naik hampir 40% di minggu pertama, lalu anjlok lebih dari 90% dalam tiga bulan. Kuartal kedua terjadi rebound kuat, valuasi naik sepuluh kali lipat, tetapi paruh kedua tahun kembali melemah. Hingga laporan ini, penurunan tahunan PENGU melebihi 60%.

Pola ini umum: hype awal dari spekulasi airdrop dan narasi merek (terutama kehadiran offline Pudgy) memudar setelah insentif awal habis dan permintaan organik tak cukup. Dengan sedikit kasus penggunaan jelas atau utilitas nyata—selain perdagangan dan janji hadiah masa depan yang samar—serta lingkungan makro yang sulit bagi aset berisiko dan “culture coin”, harga tetap lemah.

Token DOOD milik Doodles mengikuti pola serupa, namun dengan linimasa berbeda. Turun hampir 75% dalam dua bulan setelah peluncuran, lalu konsolidasi dan rebound sekitar 160% dari September hingga Oktober 2025. Namun reli ini tidak bertahan, dan akhir tahun, DOOD turun hampir 50% secara tahunan.

Token ANIME milik Azuki menonjol karena tidak mengalami rebound berarti. Setelah diluncurkan akhir Januari 2025, harga langsung turun dan, berbeda dengan PENGU atau DOOD, tidak pernah mengalami reli besar. Harga terus turun sepanjang tahun, dengan penurunan kumulatif lebih dari 90%, menjadikannya yang terburuk di antara tiga token ekosistem NFT utama. Kejenuhan pasar pada “culture coin” telah menutup rasa penasaran awal.

Secara keseluruhan, tiga token ini membukukan imbal hasil tahunan gabungan sekitar -67%, menjadi kategori terburuk bersama koin meme dan indeks sektor gim (lihat Bab 1 laporan ini).

Poin kunci bukan bahwa model token ekosistem cacat, melainkan pasar 2025 kekurangan permintaan struktural untuk “token berbasis budaya”. Dalam situasi likuiditas ketat dan investor mencari arus kas jelas atau utilitas protokol, token yang hanya mengandalkan kekuatan merek sulit mempertahankan daya tarik jangka panjang. Tanpa mekanisme burn yang kuat, pembagian pendapatan, atau hak tata kelola bermakna, aset ini lebih menyerupai taruhan leverage pada hype sesaat daripada kendaraan nilai IP jangka panjang.

Pudgy Penguins: Menembus Arus Utama

Di antara seri NFT yang terus membangun di tengah pasar lemah 2025, Pudgy Penguins menonjol. Dari sisi branding dan promosi, proyek ini menjalani salah satu tahun tersibuk di sektor ini:

- Pada Januari 2025, tim meluncurkan Abstract, blockchain Layer-2 khusus, di mainnet.

- Walmart dan Target terus menjual mainan dan merchandise Pudgy, menjangkau audiens non-kripto yang luas.

- Serial animasi Pudgy tayang perdana di YouTube, memperkuat kehadiran IP di media digital.

- Pada Agustus, proyek mendapat eksposur olahraga lewat kerja sama livery mobil balap NASCAR Darlington.

- Boneka Pudgy tampil di Season 2 “Platonic” Apple TV, dan teaser November mengumumkan kolaborasi dengan IP “Kung Fu Panda” dari DreamWorks.

Perkembangan ini membuktikan bahwa walau metrik on-chain lemah, IP NFT tetap bisa menembus budaya arus utama. Namun, meski pertumbuhan merek berlanjut, NFT Pudgy Penguins turun sekitar 75% sepanjang tahun.

Sementara itu, token ekosistemnya, PENGU, juga turun sekitar 60% sepanjang tahun, sedikit lebih baik dari NFT-nya. Bagi investor yang ingin eksposur ke merek Pudgy, token ini kini menjadi alat investasi yang lebih praktis dan likuid, meski model ekonominya tidak langsung terhubung ke penjualan produk atau pendapatan media.

Kisah Pudgy menyoroti tantangan struktural proyek dan IP NFT: perkembangan merek positif tidak otomatis meningkatkan nilai NFT atau token terkait. Konsumen arus utama berinteraksi dengan merek lewat mainan, acara, dan kolaborasi, namun bisa jadi tak pernah menyentuh aset blockchain yang meluncurkan merek tersebut.

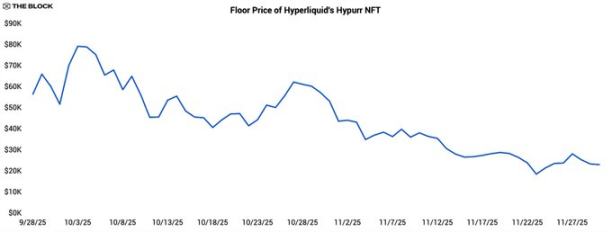

Hypurr NFT dari Hyperliquid

Saat banyak proyek NFT beralih ke token yang dapat dipertukarkan, beberapa komunitas token memilih sebaliknya: meluncurkan NFT sebagai penanda identitas dan kredensial partisipasi di ekosistem yang sudah ada. Hypurr NFT dari Hyperliquid adalah contohnya.

Hypurr didistribusikan kepada anggota komunitas Hyperliquid berdasarkan aturan kelayakan, sebagai penghargaan bagi pengguna aktif sebelum peluncuran token asli pada November 2024. Di pasar sekunder, harga dasar awalnya melampaui $55.000, dengan puncak historis mendekati $79.000, lalu stabil di sekitar $28.000.

Kekuatan awal berasal dari komunitas trader yang aktif dan loyal; status simbol memiliki NFT langka di platform sukses; serta ekspektasi pasar akan utilitas di masa depan, seperti akses eksklusif, hadiah, atau hak tata kelola.

Namun, seiring waktu dan utilitas fungsional tetap terbatas, harga menurun—mencerminkan kecenderungan profit taking dan bahwa tidak semua kolektor bersedia memegang NFT bernilai tinggi sebagai “lencana identitas” yang tidak likuid dalam jangka panjang.

Kisah Hypurr membuktikan membangun jalur “token-ke-NFT” di komunitas dengan product-market-fit matang sangat memungkinkan. Namun, ini juga menegaskan pentingnya kejelasan peran NFT—apakah sebagai kredensial akses, alat loyalitas, atau koleksi—agar nilainya bertahan di luar hype awal.

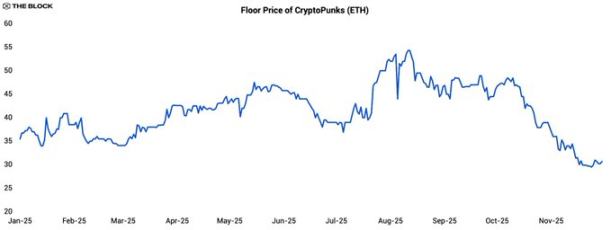

Rebound Singkat CryptoPunks

Bahkan di tahun yang lesu, CryptoPunks sempat menarik perhatian. Harga dasar naik sekitar 40% dari Juli hingga Agustus 2025, memuncak di 54 ETH pertengahan Juli, lalu turun ke sekitar 30 ETH saat laporan ini dibuat.

Yang menarik bukan hanya volatilitasnya, tapi juga perubahan korelasi dengan Ethereum (ETH). Dari awal 2025 hingga reli Juli, koefisien korelasi harga dasar Punk dengan ETH sekitar -0,28, menandakan korelasi negatif ringan.

Selama tiga minggu rebound, koefisien naik ke 0,24, masih hubungan lemah. Ini menunjukkan reli dipicu faktor spesifik—mungkin pemegang besar—bukan selera risiko pasar secara luas. Perubahan besar terjadi setelah harga mencapai puncak lokal.

Setelah puncak lokal, korelasi Punk dengan ETH melonjak ke 0,87, artinya kembali menjadi proksi ETH dengan beta dan volatilitas tinggi. Ini tipikal pasca bubble burst: saat katalis seri memudar, pasar memperlakukan Punk sebagai taruhan leverage pada pergerakan harga Ethereum, bukan aset investasi independen.

NFT/GameFi: Kesenjangan antara Pendanaan dan Realisasi Nilai

Sejak booming Axie Infinity, pertemuan NFT dan gim menjadi tema investasi utama, namun data 2025 menunjukkan sektor ini belum mampu memenuhi ekspektasi dari besarnya pendanaan.

Meski laju melambat, modal ventura tetap berinvestasi di proyek NFT dan GameFi, namun penggalangan dana tahunan 2025 hanya $1 miliar, turun sekitar 65% dari 2024. Sementara itu, total nilai pasar token NFT/gaming anjlok lebih dari 60% sepanjang tahun, mencerminkan penurunan harga dan kinerja buruk banyak proyek baru.

Bahkan lebih mencolok, nilai pasar total token NFT/gaming saat ini sekitar $14 miliar, lebih rendah dari total pendanaan historis sektor ini sebesar $19 miliar. Artinya, pada harga saat ini, seluruh pasokan token beredar secara teori bisa diakuisisi dengan nilai lebih rendah dari total pendanaan historis. Fenomena “pendanaan melebihi kapitalisasi pasar” ini mengungkapkan banyak proyek, meski didukung modal besar, gagal mencapai adopsi pengguna yang bertahan lama.

Prospek NFT dan Gaming 2026

Menjelang 2026, data 2025 menunjukkan pola “K-shaped” untuk industri NFT, IP terkait NFT, dan token: hanya sedikit proyek yang terus membangun audiens dan kadang memicu lonjakan likuiditas, sementara mayoritas seri dan ekosistem tetap lesu baik dari sisi perhatian maupun harga.

Pada skenario dasar, volume perdagangan NFT akan tetap moderat, dengan aktivitas pasar terkonsentrasi di bagian atas “K”—misal, Pudgy Penguins, CryptoPunks, dan ekosistem khusus seperti kartu dagang Pokémon yang punya basis pengguna jelas, distribusi offline, atau model monetisasi matang. Ini masih membenarkan investasi infrastruktur dan dukungan pasar. Bagian bawah mencakup banyak seri NFT yang diluncurkan 2021–2024, yang mengalami perdagangan tipis, harga dasar menurun, dan eksperimen token yang hanya memicu reli singkat.

Satu pelajaran inti dari 2025 adalah perkembangan merek positif tidak otomatis meningkatkan nilai NFT atau token terkait. Kredensial kepemilikan (NFT/token) yang meluncurkan merek-merek ini kini hanya salah satu bagian dari sistem nilai yang lebih besar, berdampingan dengan kanal arus utama—ritel, streaming, media sosial—yang menjadi penggerak utama audiens dan pendapatan.

Bagi investor dan pelaku, strategi paling bijak adalah optimisme selektif. Ruang ini lebih kecil, terkonsentrasi, dan lebih menuntut dari sebelumnya. Namun di segmen terfokus, proyek yang mengintegrasikan aset on-chain dengan produk nyata, pendapatan, dan komunitas secara erat masih punya peluang tumbuh, meski era apresiasi NFT secara luas telah berakhir.

Pernyataan:

- Artikel ini diterbitkan ulang dari [Foresight News]. Hak cipta milik penulis asli [@ somanyfigs]. Jika Anda keberatan dengan publikasi ulang ini, silakan hubungi tim Gate Learn yang akan memproses permintaan Anda sesuai prosedur yang berlaku.

- Penafian: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi.

- Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan kecuali Gate dicantumkan sebagai referensi.