DExit . . . Nyata atau Hanya Isu?

Delaware tetap menjadi negara bagian utama bagi perusahaan Amerika, namun perannya kini semakin berkurang:

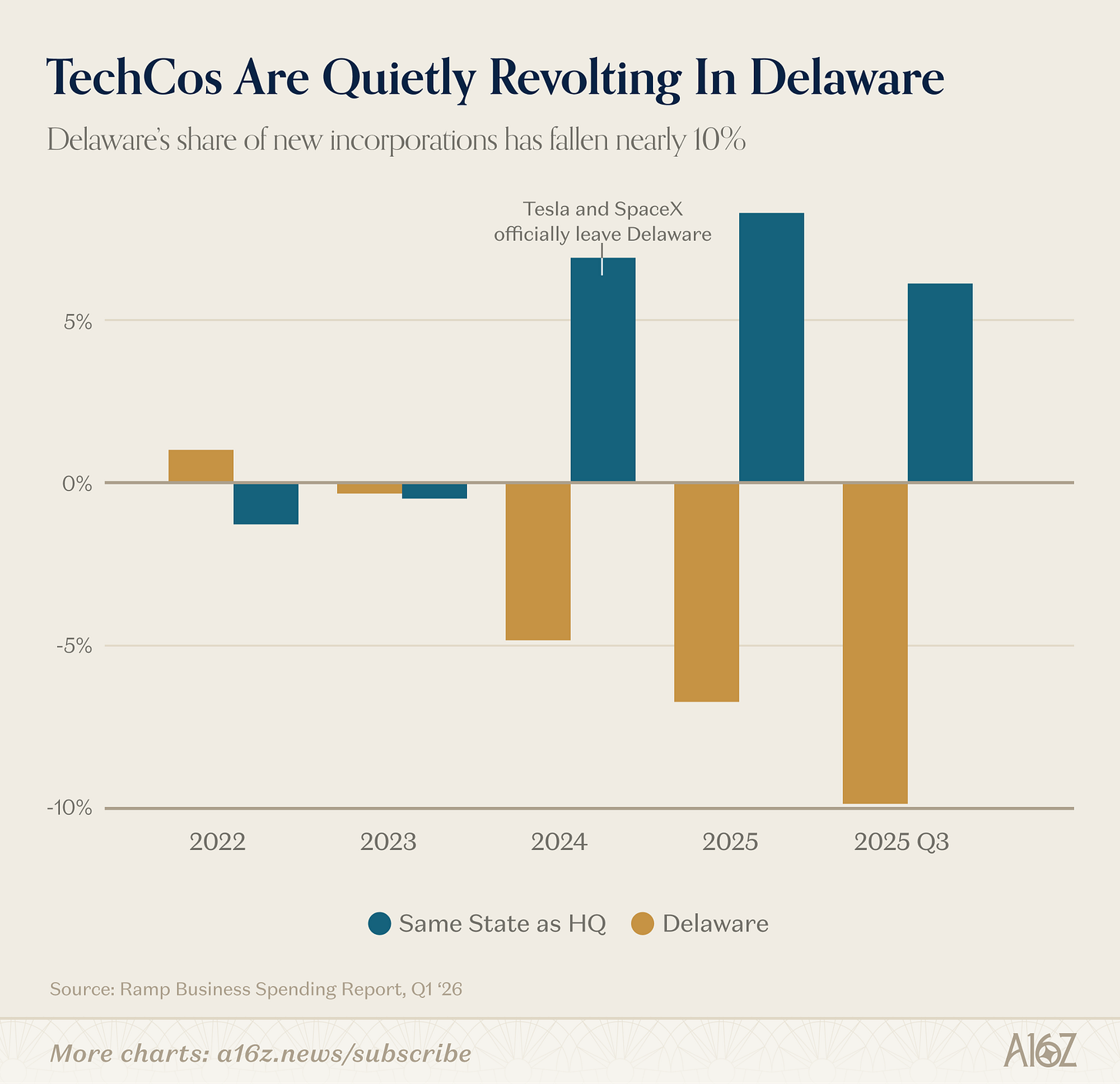

Menurut data Ramp, pangsa pendirian perusahaan baru di Delaware menurun sejak 2023 dan merosot sekitar 10% pada kuartal III 2025.

Sejarah memang tidak berulang, tetapi sering kali berpola serupa.

Delaware tidak selalu menjadi pusat perusahaan.

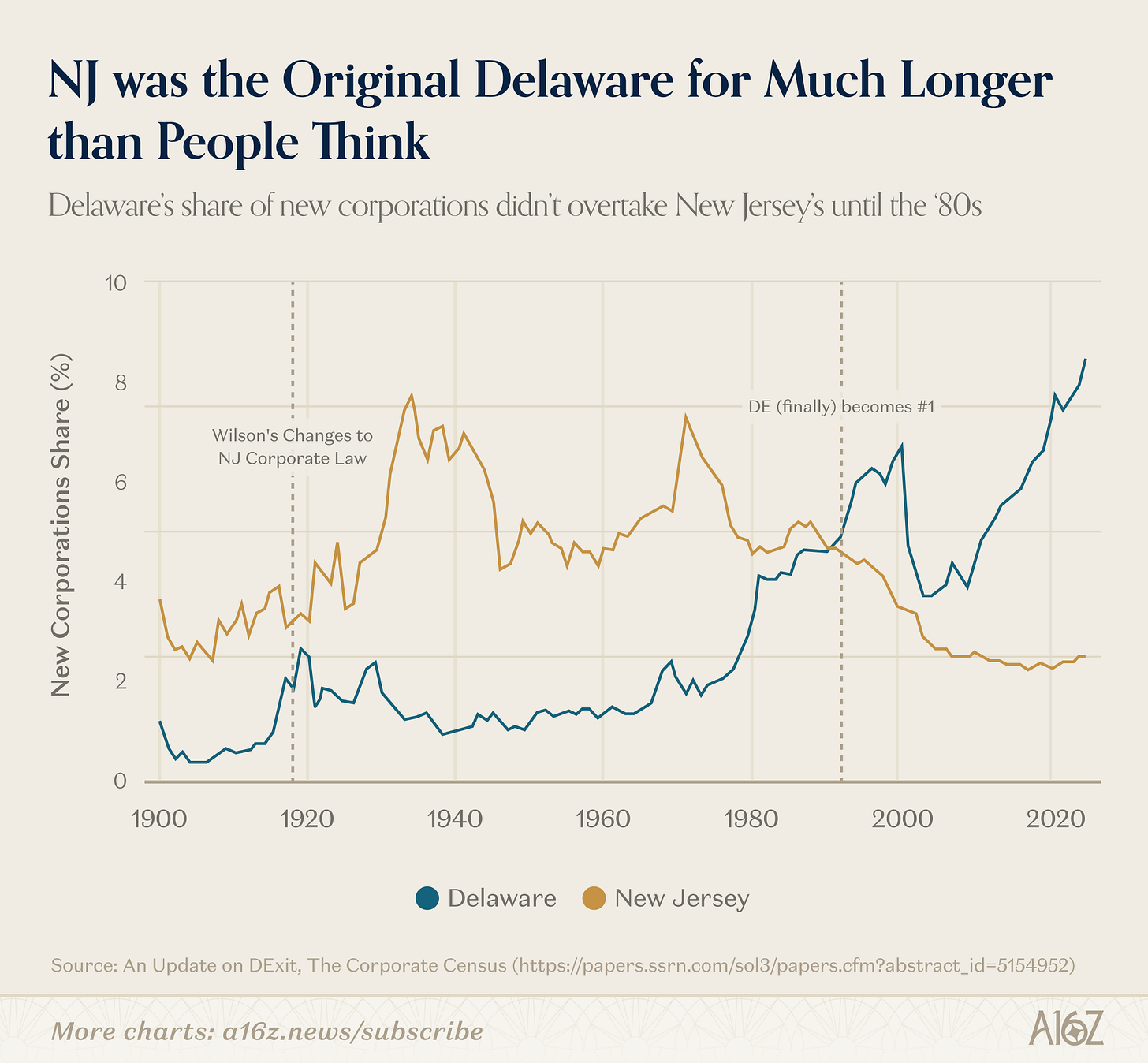

Sekitar satu abad lalu, Delaware menggantikan New Jersey—yang dahulu dikenal sebagai “ibu dari trust”—sebagai tujuan utama pendirian perusahaan. Pemicu perpindahan dari NJ adalah kebijakan Gubernur Woodrow Wilson yang mengekang “penyalahgunaan korporasi”, membuat NJ kurang ramah bagi bisnis. Delaware, yang mengadopsi model hukum korporasi NJ sebelum era Wilson, memanfaatkan momentum tersebut untuk menarik perusahaan-perusahaan baru, dan bersama Pengadilan Chancery Delaware, dalam seratus tahun membangun reputasi sebagai forum penyelesaian sengketa yang canggih dan adil bagi perusahaan maupun investor.

Namun, reputasi yang dibangun selama satu abad kini retak hanya dalam beberapa tahun. Dengan berbagai alasan, Pengadilan Chancery Delaware kini mengambil pendekatan lebih permisif terhadap gugatan pemegang saham (terutama pada sejumlah kasus besar, seperti Tesla, meski tidak hanya Tesla), dan perusahaan mulai benar-benar hengkang. Selamat tinggal, Delaware.

Itulah narasi yang beredar, namun data lain menunjukkan kenyataan lebih kompleks.

Pertama, kisah awal Delaware pun tidak sepenuhnya tepat.

Baru pada 1980-an (atau sekitar 60 tahun setelah era Wilson) Delaware akhirnya menyalip NJ sebagai pusat pendirian perusahaan Amerika:

New Jersey mendominasi jauh lebih lama dari yang sering diceritakan. Keberhasilan Delaware kemungkinan besar dipicu oleh adopsi regulasi terkait perlindungan direksi yang menarik minat perusahaan publik, serta efek jaringan yang semakin kuat.

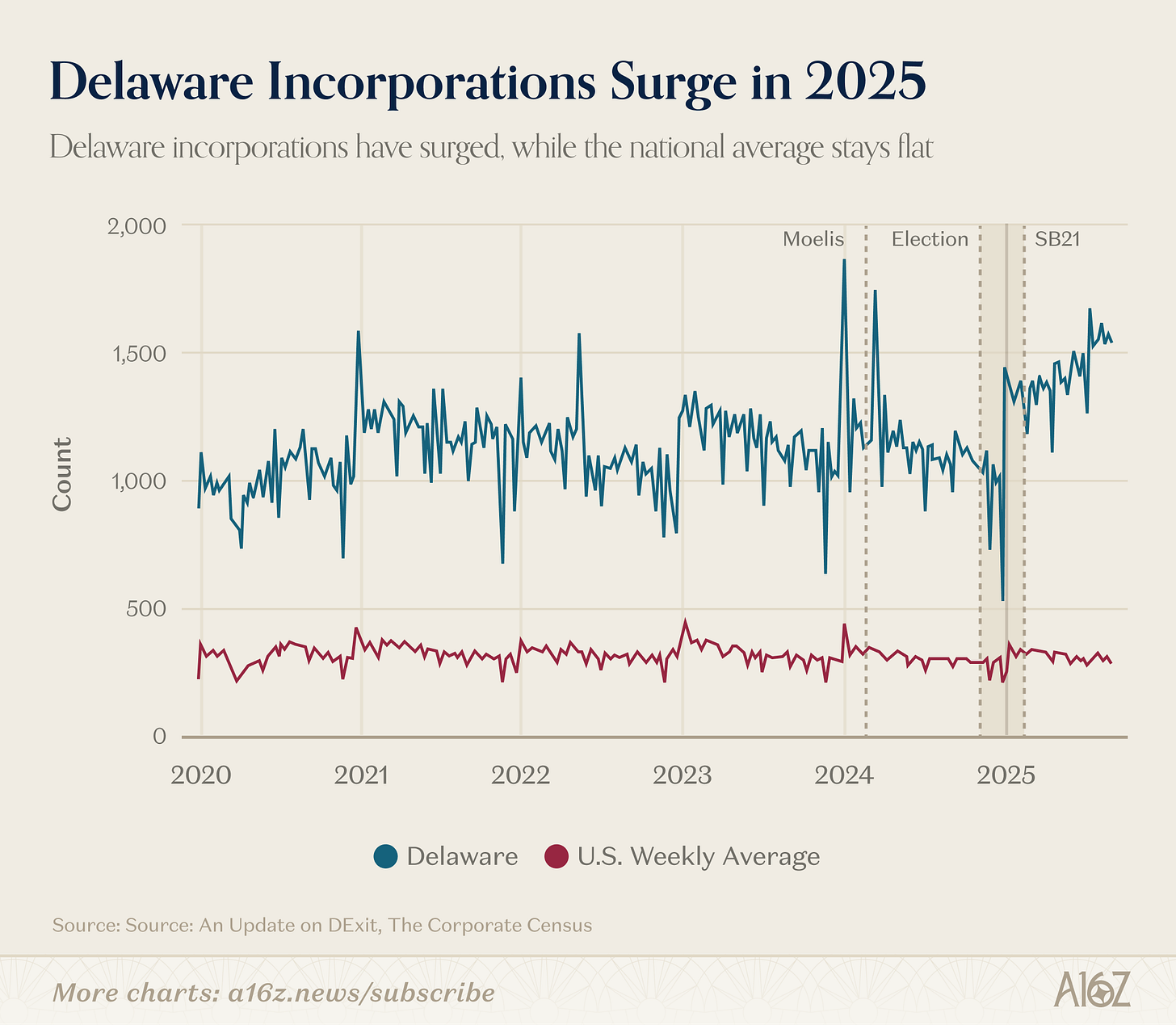

Kedua, terlepas dari dinamika di perusahaan publik besar (dan data Ramp), secara keseluruhan Delaware justru menunjukkan pertumbuhan yang solid:

Menurut data Harvard Law School Forum on Corporate Governance, pangsa korporasi Delaware justru melonjak cukup signifikan sejak akhir 2024 hingga 2025.

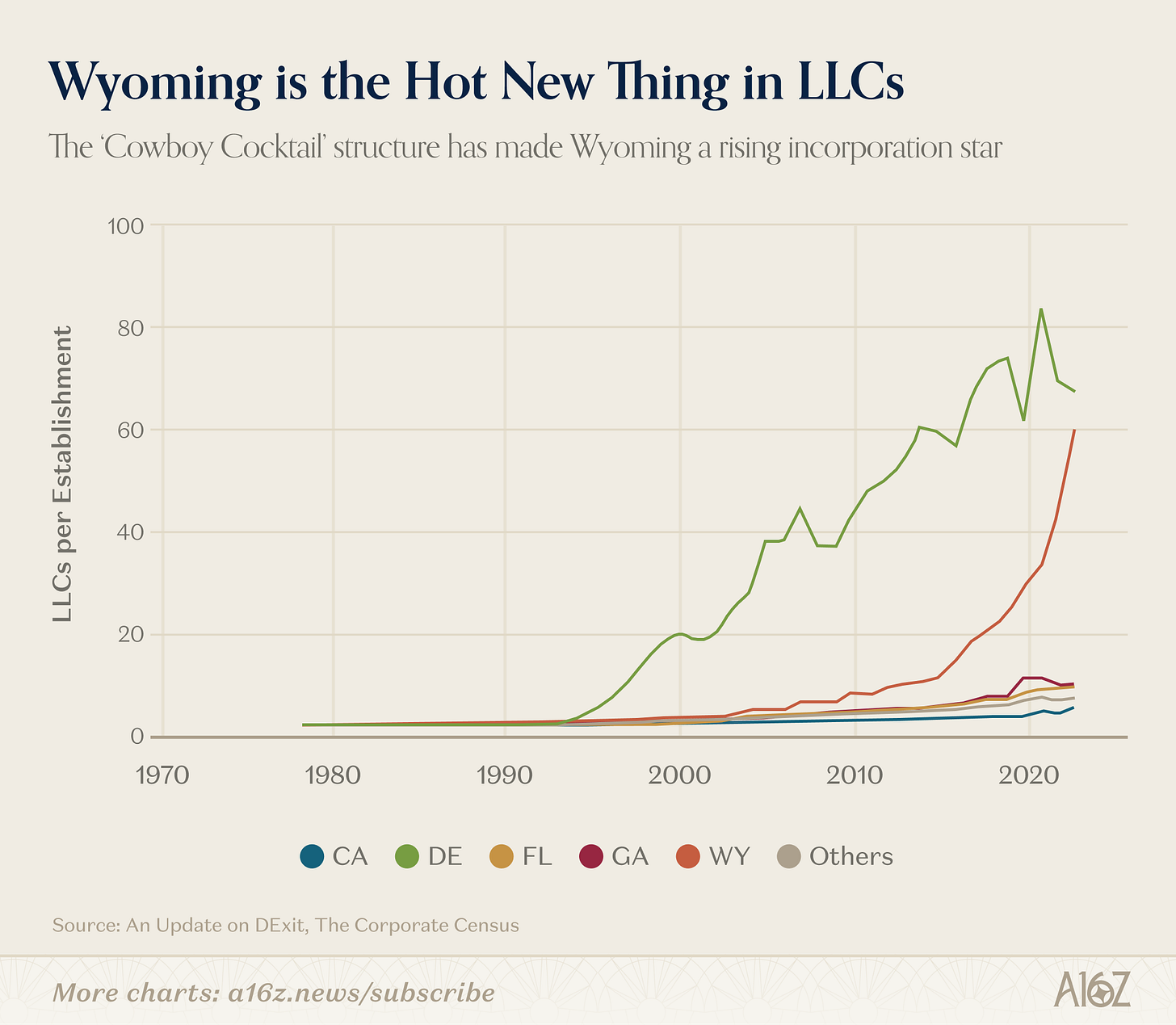

Bahkan, jika ingin mencari contoh paling jelas “DExit”, barangkali ini jawabannya—dan sama sekali tidak berkaitan dengan Tesla, melainkan bentuk perusahaan tertentu:

LLC Wyoming melonjak drastis sejak 2015.

Mengapa? Besar kemungkinan karena perlindungan aset dan privasi spesifik dalam hukum LLC Wyoming yang di-branding sebagai struktur entitas “cowboy cocktail” oleh negara bagian tersebut.

Intinya, bukan berarti DExit tidak terjadi (karena sebagian data mendukung hal itu—dan perpindahan beberapa perusahaan besar sudah cukup berarti), namun faktanya lebih kompleks dari narasi populer.

Kenyataannya, Delaware masih memegang posisi default dengan efek jaringan yang begitu kuat—dan itu sulit untuk digeser.

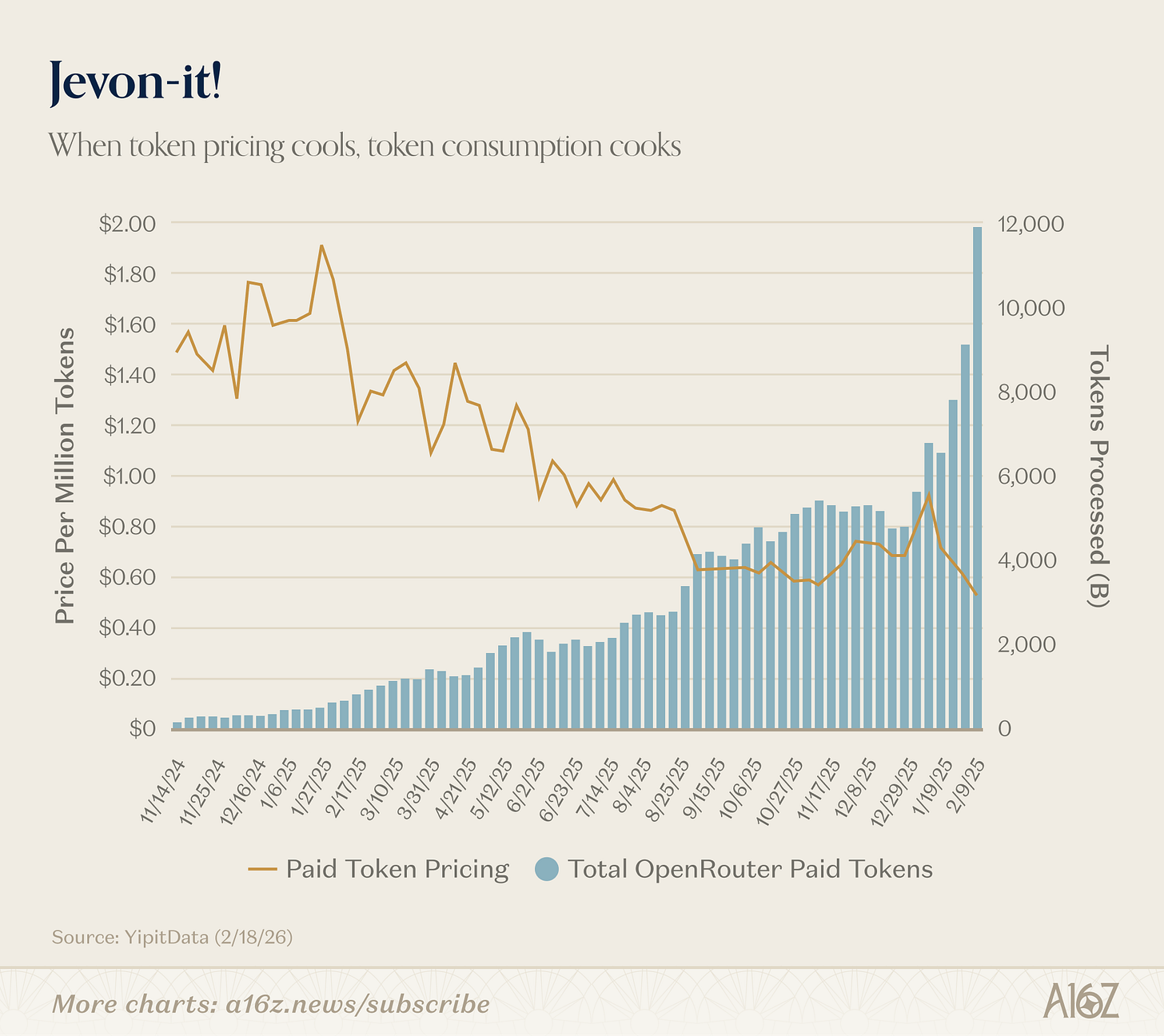

Jevon-it

Kami telah memublikasikan versi lama grafik ini, namun dengan data yang lebih lengkap, hasilnya makin mencolok.

Saat biaya token turun, konsumsi token meningkat:

Sejak awal tahun, harga token berbayar turun dari sekitar 90 sen per juta menjadi 50 sen per juta, sementara jumlah token yang diproses hampir dua kali lipat, dari sekitar 6.000 menjadi 12.000.

Itulah relasi Jevonian. Semakin murah biaya AI, semakin besar pemanfaatan AI. Fenomena menarik untuk diamati.

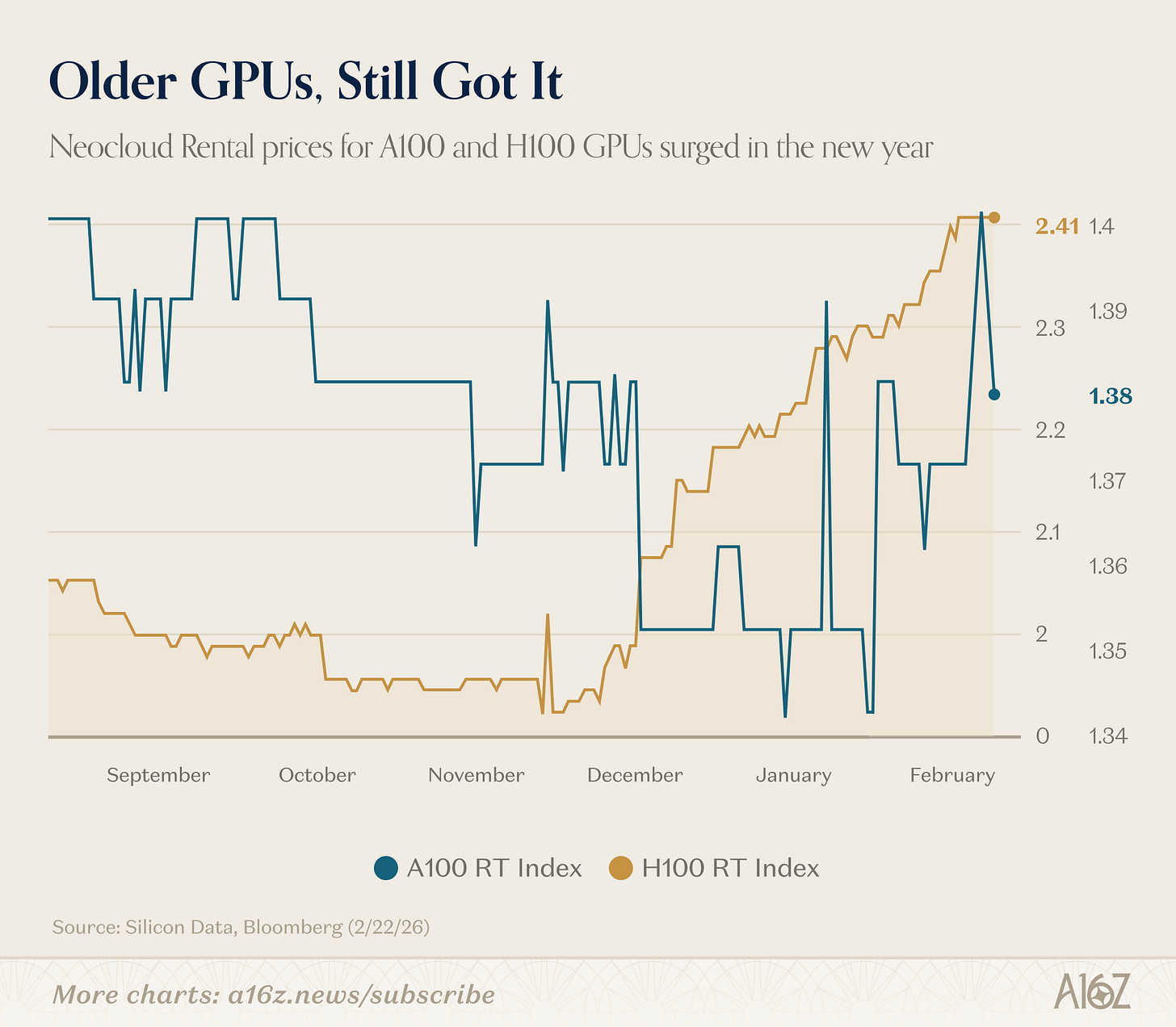

Ingat saat GPU lama tak lagi diminati ketika generasi baru hadir?

Ternyata, tidak demikian faktanya:

Harga sewa Nvidia H100 dan A100 justru meningkat tahun ini, menurut data Silicon Data.

Alih-alih membuat pasar kelebihan pasokan komputasi, tampaknya pasar baru mulai mengeksplorasi potensi yang ada.

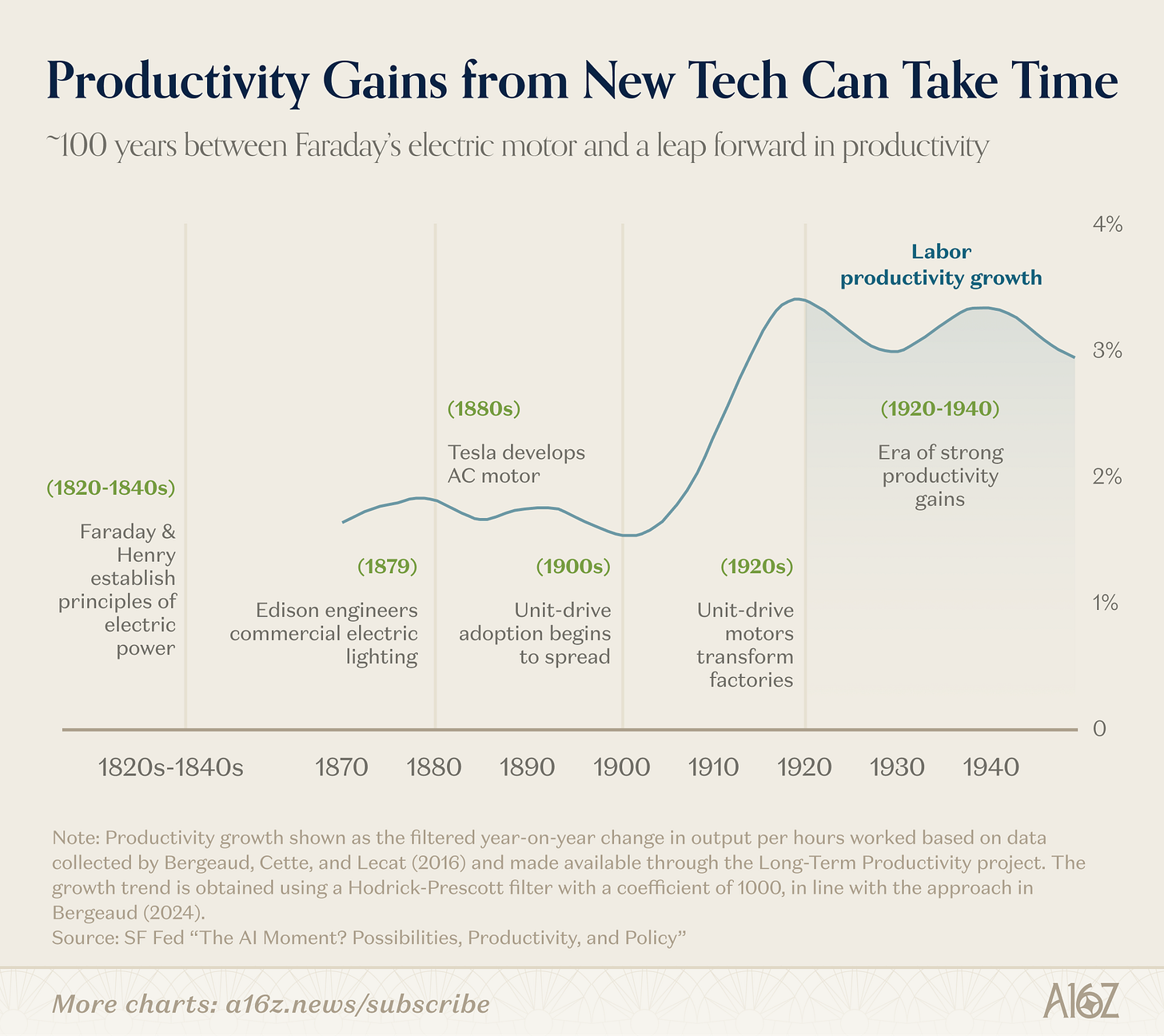

Perbandingannya mungkin tidak sempurna, namun sejarah menunjukkan butuh waktu sebelum kita benar-benar memahami bentuk ekonomi “berbasis AI”:

Dibutuhkan hampir 100 tahun sejak Faraday dan Henry memperkenalkan arus listrik sampai lahirnya lonjakan produktivitas industri di awal abad ke-20.

Memang, siklus kini lebih cepat sejak 1820-an, namun transformasi platform sebesar ini tetap melibatkan banyak variabel.

Seperti kata Roy Amara, “Kita selalu melebih-lebihkan perubahan dalam dua tahun ke depan dan meremehkan perubahan dalam sepuluh tahun ke depan.”

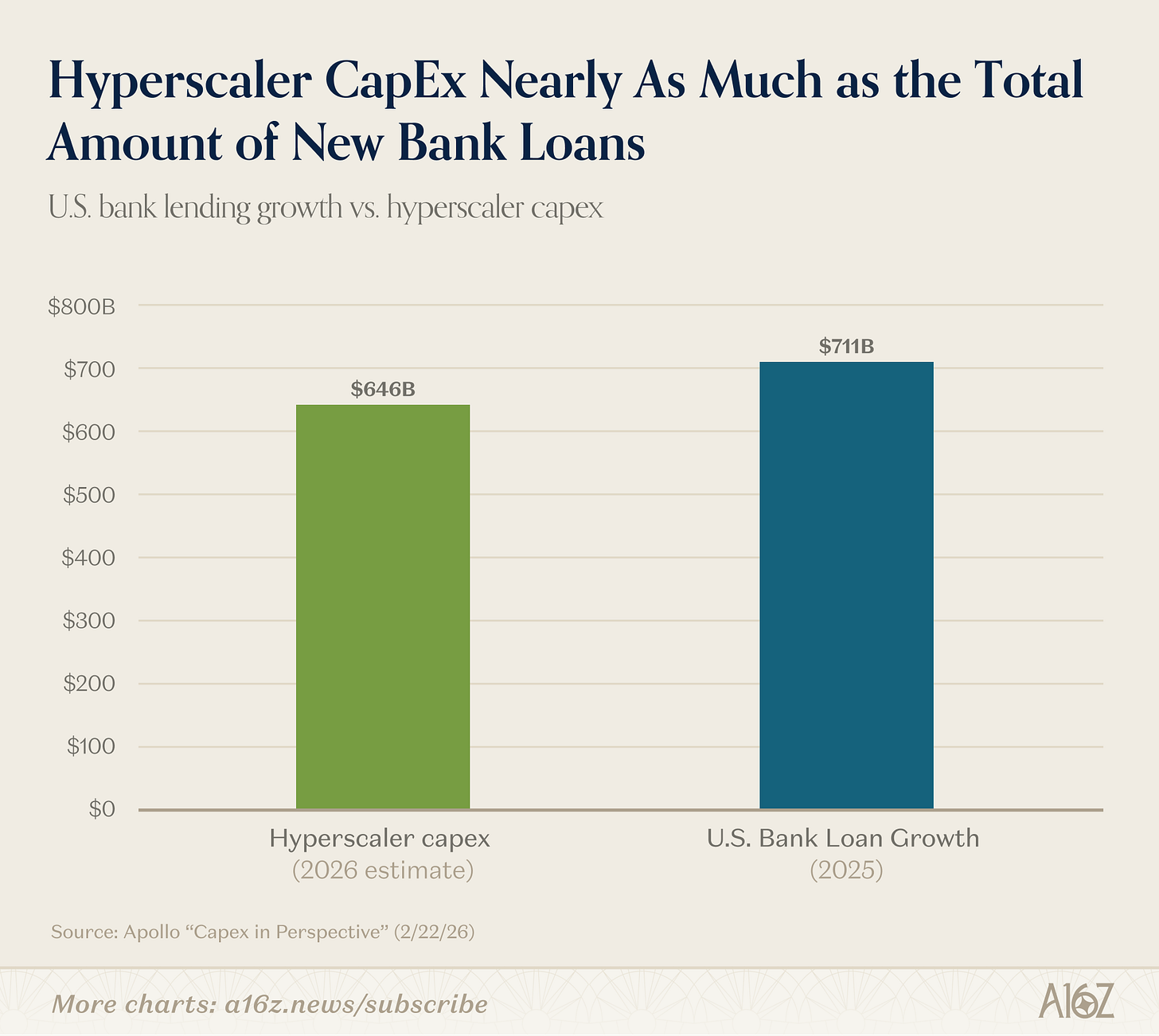

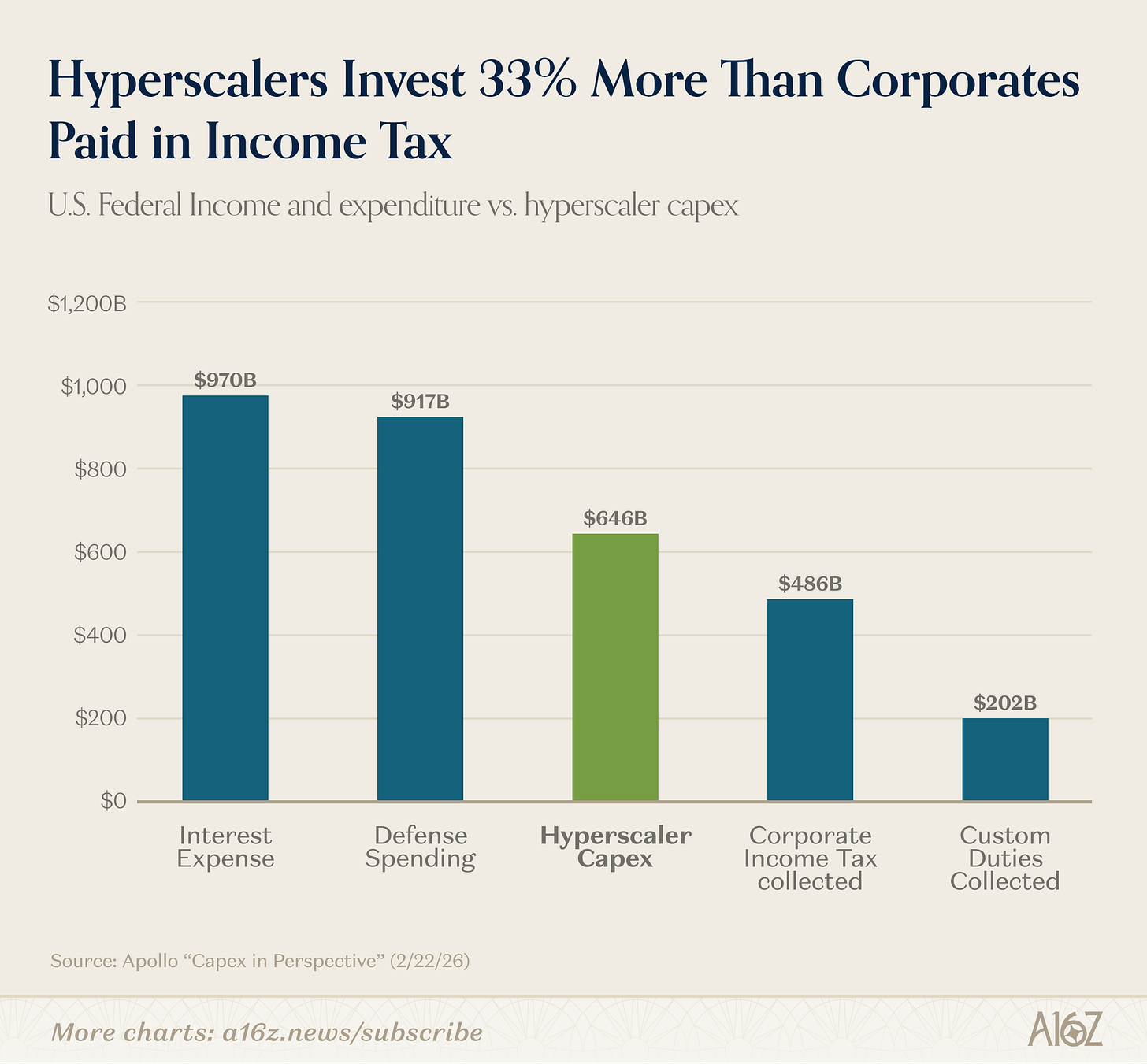

Capex dalam Konteks

Inilah data yang seolah tak pernah usang: Capex AI sangat besar.

Seberapa besar skalanya?

Pertimbangkan data berikut:

- Capex AI 2026 hampir setara dengan total kredit baru bersih perbankan di 2025:

- Capex sekitar 33% lebih besar dari total penerimaan pajak penghasilan korporasi AS, dan tiga kali lebih besar dari bea masuk;

- Capex sekitar enam kali lebih besar dari anggaran militer negara G7 non-AS mana pun:

Jadi, ya. Skala Capex-nya luar biasa besar.

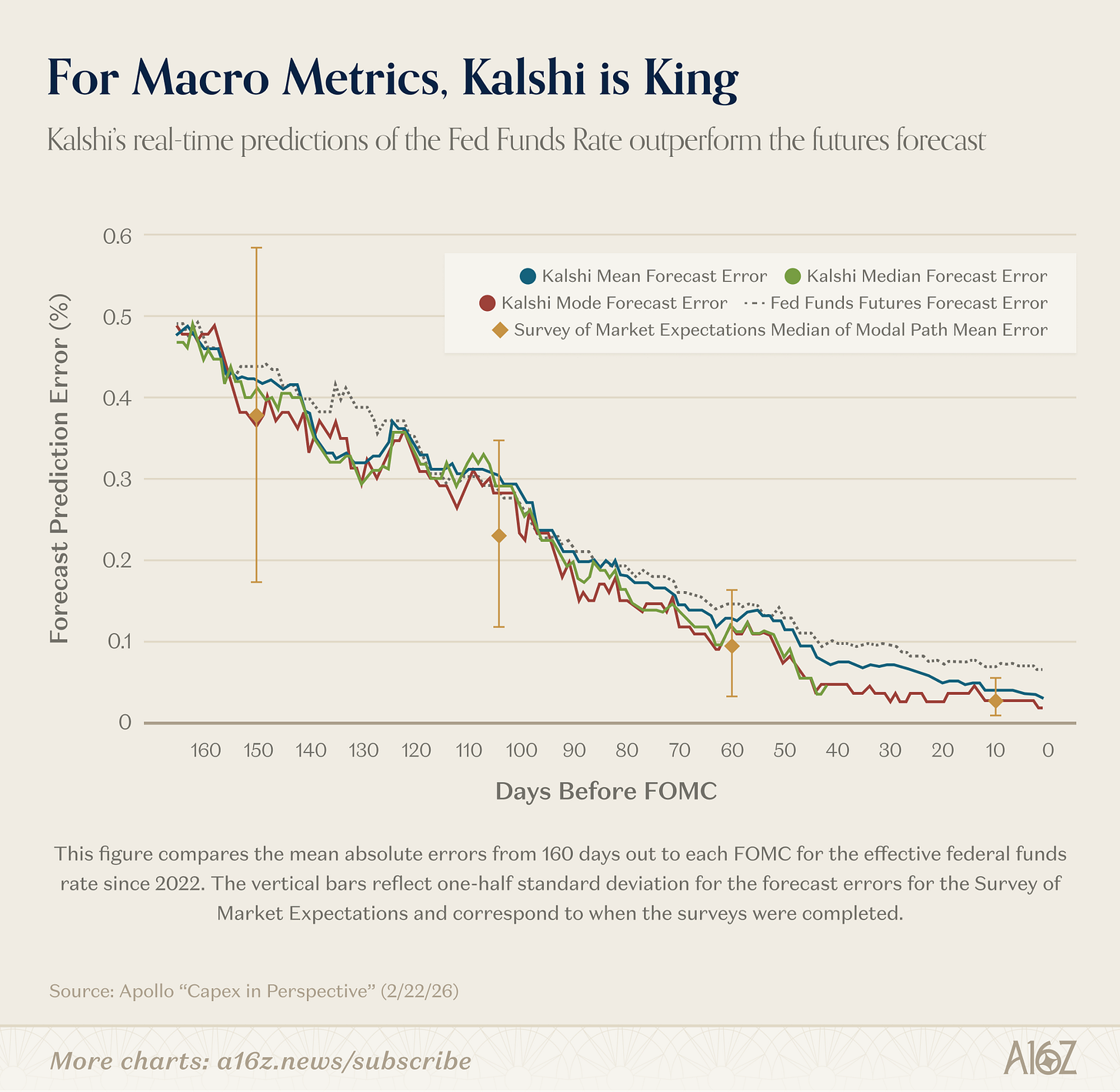

Kalshi Goes Macro

Peneliti The Fed menilai pasar prediksi sangat menarik.

Setidaknya berdasarkan satu indikator, Kalshi lebih akurat dalam memproyeksikan Fed Funds Rate dibanding peramal profesional:

Untuk prediksi suku bunga federal funds 150 hari ke depan (3 pertemuan FOMC), nilai mean absolute error Kalshi sebanding dengan peramal profesional. Namun, tidak seperti survei yang hanya memperbarui setiap enam minggu, Kalshi menawarkan distribusi penuh yang selalu termutakhirkan.

. . . Data menunjukkan median dan modus Kalshi selalu akurat sehari sebelum pengumuman FOMC, yang secara statistik lebih baik dibanding prediksi futures fed funds.

Singkatnya, walau semua peramal memulai dari titik yang sama, prediksi Kalshi yang terus diperbarui semakin akurat, hingga mencapai “rekor sempurna” pada hari sebelum pengumuman resmi. Bahkan, Kalshi unggul dari prediksi futures.

Keunggulan Kalshi tidak hanya pada Fed Funds Rate. Seperti dicatat peneliti The Fed, karena tidak ada pasar opsi lain untuk indikator makro seperti inflasi, pertumbuhan, dan pengangguran, Kalshi menjadi satu-satunya sumber tolok ukur frekuensi tinggi, selalu termutakhirkan, dan kaya distribusi, untuk memetakan ekspektasi kolektif terhadap arah ekonomi.

Ini adalah capaian besar.

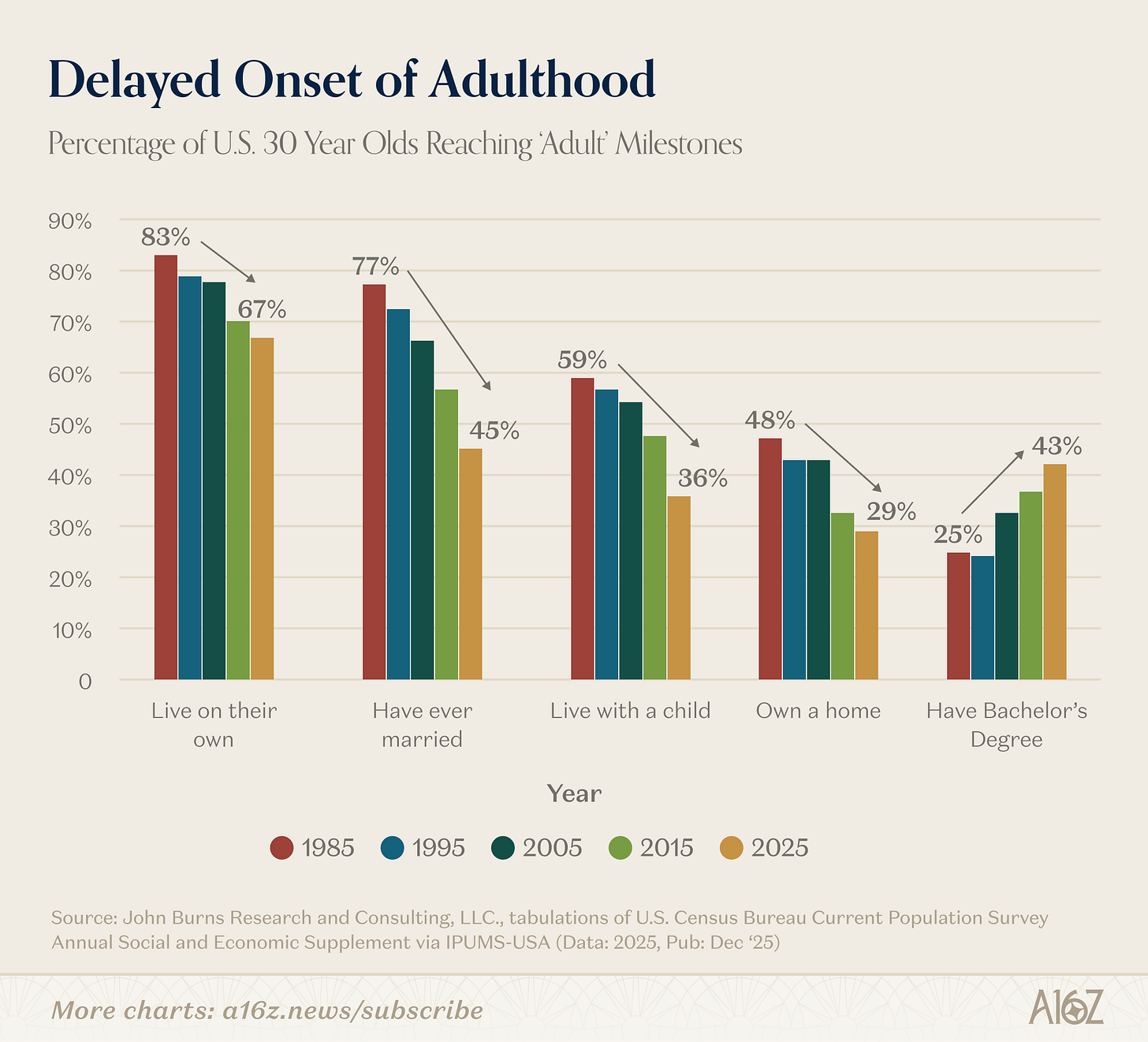

Dewasa yang Tertunda

Grafik berikut sangat menarik, dan hampir tanpa perlu komentar:

Persentase usia 30 tahun yang mencapai tonggak hidup utama turun tajam sejak 1980-an.

Semakin sedikit usia 30 tahun yang:

- Tinggal mandiri;

- Pernah menikah;

- Tinggal bersama anak; dan/atau

- Memiliki rumah.

Satu-satunya pengecualian “pencapaian tonggak” adalah pendidikan tinggi, dengan proporsi lulusan S1 usia 30 tahun hampir dua kali lipat sejak 1995.

Apakah pendidikan tinggi itu sepadan?

Tonggak? Atau justru beban baru?

Mungkin iya, mungkin tidak—tapi penyesalan memang nyata.

Disclaimer:

-

Artikel ini diterbitkan ulang dari [a16z]. Seluruh hak cipta milik penulis asli [a16z]. Jika ada keberatan atas pemuatan ulang ini, silakan hubungi tim Gate Learn, dan tim kami akan menanganinya segera.

-

Penafian: Pandangan dan opini yang disampaikan dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

3. Penerjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau menjiplak artikel terjemahan ini.