Prospek Imbal Hasil Tetap Abu-abu, Pembayaran Jadi Sorotan

Setelah Genius Act disahkan pada Juli 2025, stablecoin imbal hasil mendapat penolakan luas dari industri perbankan, sementara stablecoin pembayaran semakin berkembang.

Pembayaran konvensional kini menjadi pusat perhatian baru, memperlihatkan dinamika kompleks antara Agen dan stablecoin dalam ekosistem Fintech dan Crypto.

Imbal hasil menjadi bagian dari sejarah, pembayaran adalah masa kini, dan AI menjadi masa depan—pembagian ini memang berisiko dan mudah menjadi usang, namun memberikan kerangka waktu yang praktis untuk memahami dinamika industri.

Meta menegaskan kembali komitmennya terhadap stablecoin, Google bekerja sama dengan lebih dari 60 perusahaan untuk meluncurkan AP2 Alliance, dan Stripe menilai stablecoin serta Agen sebagai pilar masa depan. Namun demikian, PayPal yang lebih awal meluncurkan $PYUSD, serta Coinbase yang memperkenalkan protokol x402, justru mengalami penurunan harga saham.

Ada dua pertanyaan mendesak: Pertama, apa pemicu persaingan baru dalam pembayaran—siapa yang membentuk sentimen pasar? Kedua, apakah Agen dan stablecoin benar-benar akan menjadi pendorong kemajuan industri berikutnya?

Artikel ini membahas pertanyaan pertama. Sinergi antara AI, blockchain, dan stablecoin akan diulas pada tulisan berikutnya, dan pembahasan prospek stablecoin imbal hasil akan menunggu kejelasan regulasi.

Para Pecundang Tertinggal: Kegelisahan Fintech Melebihi Crypto

Crypto menjanjikan, namun individu tak melihat prospek.

Tokenisasi saham dan Treasury AS semakin cepat, BlackRock dan WisdomTree terus merangkul DeFi, dan tokenomics semakin mendekati akhir. Dampak penciptaan kekayaan blockchain kini diragukan—adopsi nyata public chain dan Vault pun belum menjamin kenaikan harga $ETH atau $Aave.

Pandangan ini tak sepenuhnya salah tapi melebih-lebihkan tantangan Crypto; kenyataannya, Fintech menghadapi persimpangan eksistensial.

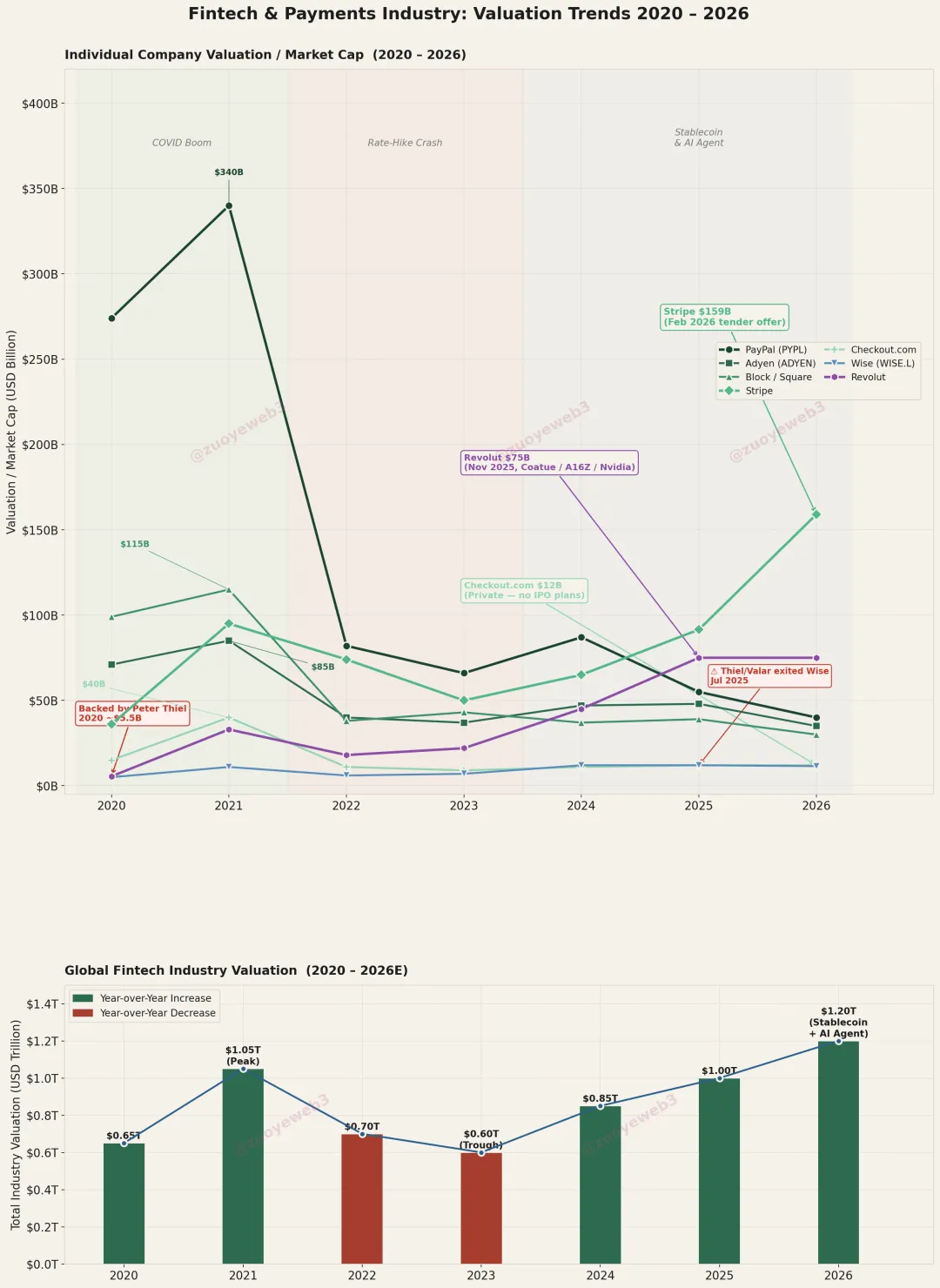

Setelah Stripe mencapai valuasi USD159 miliar, kesimpulan yang tampak bertentangan ini pun relevan.

Dari pergerakan modal—Peter Thiel melepas saham Wise, mendukung Trade Republic dan inisiatif NeoBroker lain, hingga jajaran investor elit di NeoBank Eropa Revolut (USD75 miliar)—logika valuasi Fintech telah berubah.

Upaya puluhan tahun membangun jaringan pembayaran independen dari bank tidak pernah berhasil. Hanya perusahaan yang bisa mempertahankan atau mengonversi dana pengguna yang dihargai; layanan transfer Wise dan acquiring Stripe tak punya masa depan sejati.

Keterangan gambar: Pergeseran Nilai di Fintech & Pembayaran

Sumber gambar: @ zuoyeweb3

Satu penyebabnya adalah tak mampu sepenuhnya memutus ketergantungan pada bank; faktor lain, blockchain mampu menawarkan biaya lebih rendah.

Ini bukan persoalan satu perusahaan—sektor Fintech mencapai puncaknya saat pandemi. PayPal yang dulu bernilai USD340 miliar pada 2021, kini dikabarkan mencari pembeli. Pada 2026, sektor ini harus membuktikan keunggulan atas stablecoin dan Agen.

Valuasi Stripe lima kali Adyen (USD35 miliar), tiga belas kali Checkout.com (USD12 miliar), meski volume bisnis Stripe tak sepadan dengan kelipatannya. Leverage ini didorong spekulasi soal stablecoin dan Agen.

Kekhawatiran Fintech jauh lebih besar dibanding Crypto. “Public chain + stablecoin” bisa bertahan sendiri; DeFi jadi aplikasi utama. Apa yang disebut pertarungan pembayaran baru hanyalah upaya Fintech menaikkan valuasinya sendiri.

Satu-satunya keunggulan Fintech ada pada aset yang sudah eksis; masa depan menjadi milik Crypto.

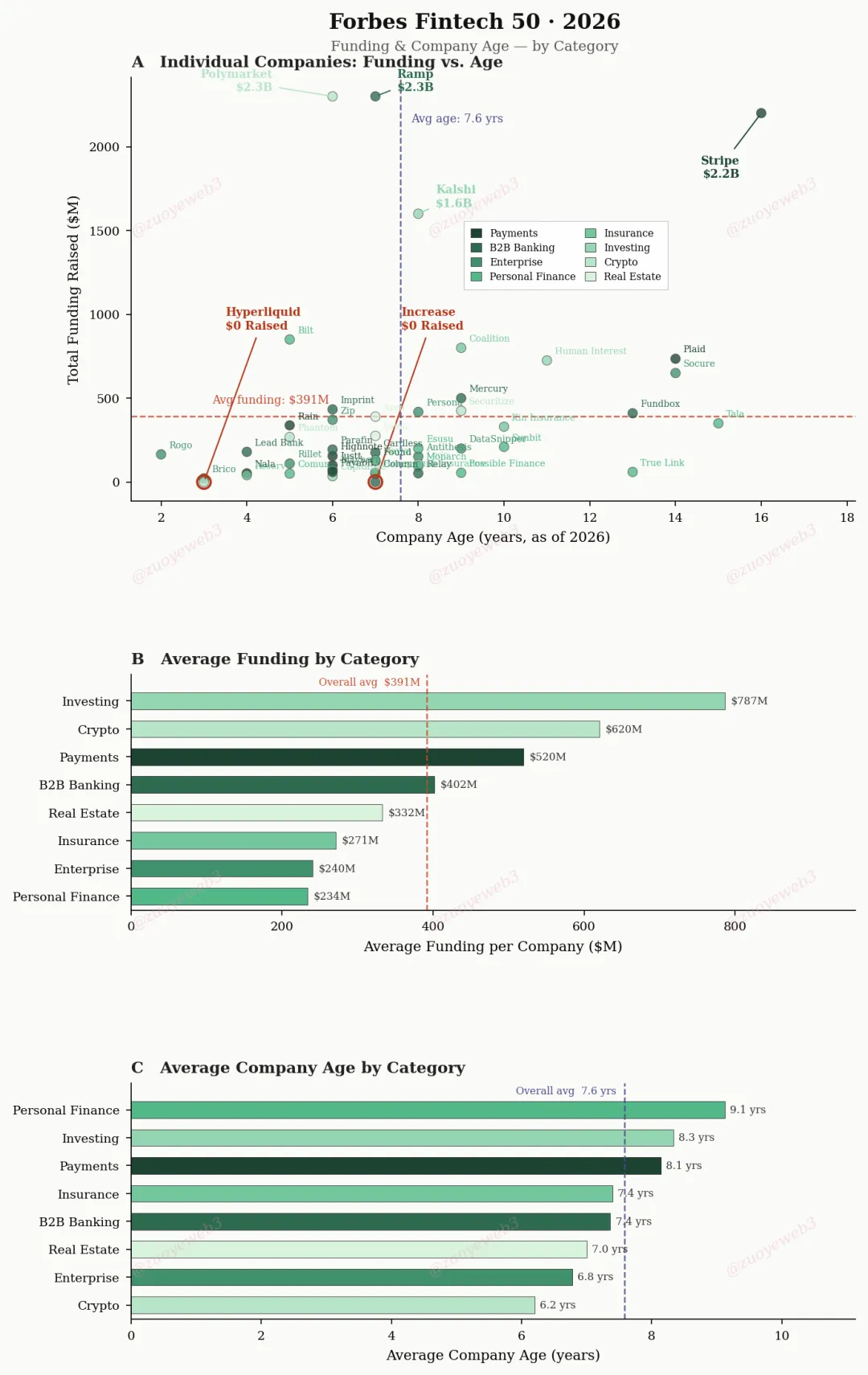

Keterangan gambar: Forbes Fintech 50

Keterangan gambar: Forbes Fintech 50

Sumber data: @ ForbesCrypto

Data Forbes menunjukkan rata-rata perusahaan Fintech pembayaran butuh 8,1 tahun untuk masuk daftar, sedangkan perusahaan Crypto hanya 6,2 tahun.

Dari perspektif bisnis, perusahaan mapan seperti Stripe harus membuktikan diri ke pasar modal—bahkan harus memberikan alasan exit. Modal harus dialihkan ke peluang yang lebih besar atau lebih segar.

- Lebih besar: Agen akan meningkatkan volume transaksi pembayaran secara eksponensial. Pendiri Stripe, Collison bersaudara, menyebut diperlukan jaringan dengan kapasitas satu miliar TPS;

- Lebih segar: Memanfaatkan stablecoin untuk mentransformasi stack pembayaran—perubahan terbesar sejak model API-first.

Untuk masa depan itu, Fintech harus membuktikan keunggulan dibanding Crypto sekaligus menghadapi perlawanan dari bank dan raksasa internet yang makin meramaikan pasar.

Jika Stripe adalah unicorn, Meta dan Google adalah raksasa—valuasi triliunan dolar dan miliaran pengguna jadi standar. Sebagai operator kanal, mereka berbagi keuntungan transaksi; mereka bisa membangun stablecoin atau protokol pembayaran sendiri, atau sekadar mengenakan biaya lebih tinggi dengan keunggulan kanal yang mereka miliki.

Di bawah Vitalik, Crypto menyerahkan lapisan perangkat keras mandirinya ke ranah internet, mengandalkan AWS. Namun blockchain tetap menjadi fondasi pergerakan uang bagi bank, perusahaan internet, Fintech, dan regulator.

Perlu konsensus lebih lanjut apakah bank harus digantikan sepenuhnya, dan bagaimana stablecoin pembayaran dapat memanfaatkan segmentasi C2C/B2B untuk merebut B2C.

Tether dan Circle: Strategi Saling Mengepung

USDT mundur ke latar, mengepung Barat dari negara berkembang; USDC memperkuat kehadiran on-chain, mengedepankan kepatuhan untuk menggantikan bank.

Blockchain mampu melewati sistem keuangan berbasis bank dan melalui ekonomi bawah tanah mencapai “minimum teoretis” kemandirian. Sepuluh tahun evolusi Ethereum telah membuktikan efisiensi modalnya mengungguli TradFi.

Namun dominasinya bukan soal skala modal: $ETH USD236 miliar, stablecoin USD300 miliar, $BTC USD1,32 triliun—gabungan pun belum melampaui simpanan JPMorgan USD2,5 triliun.

Keunggulannya, aliansi bank bisa mengunci Fintech dan PSP; bank tak bisa sepenuhnya dilewati untuk arus USD elektronik, tapi blockchain bisa. Bahkan stablecoin terbesar hanya mendapat akses terbatas ke bank (Silicon Valley Bank, Lead Bank).

Kapitalis bisa saja menjual tali sendiri, dan “pengkhianat” bank tak diterima kembali; Wall Street tidak punya wewenang regulator.

Prioritas regulasi saling bertentangan. Pascakrisis 2008, bank “too big to fail” tidak populer, namun Crypto bisa jadi ancaman lebih besar bagi tatanan keuangan daripada Wall Street.

Strategi klasik “kepung tiga sisi, biarkan satu terbuka” tetap populer di birokrasi.

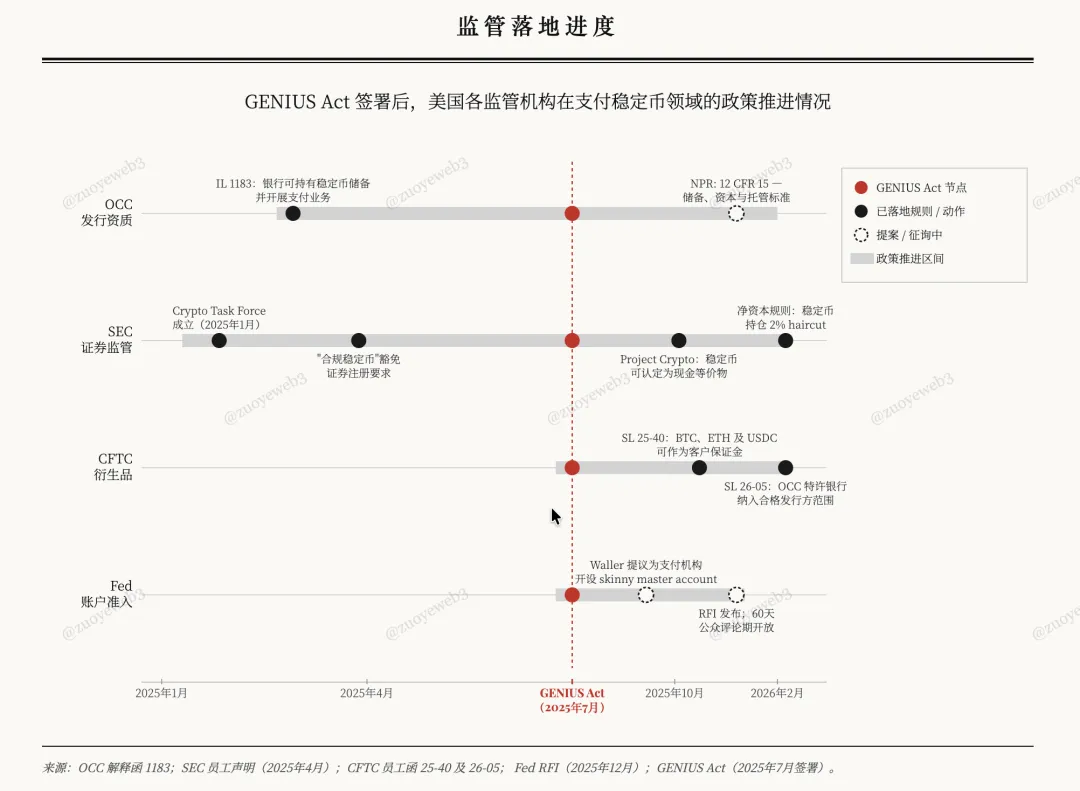

Setelah Genius Act, Fed, OCC, CFTC, dan SEC membuka jalan bagi stablecoin pembayaran, namun menyingkirkan stablecoin imbal hasil demi meredam kekhawatiran bank soal “outflow simpanan”, dan mengarahkan stablecoin ke kerangka regulasi yang ada.

Keterangan gambar: Progres Peluncuran Regulasi

Keterangan gambar: Progres Peluncuran Regulasi

Sumber gambar: @ zuoyeweb3

Sejak Merrill Lynch menciptakan CMA (Cash Management Account) dan MMF (Money Market Fund) pada 1970-an, bank menyalahkan mereka atas keluarnya simpanan dari bank kecil. Solusinya: MMF yang didukung CMA menawarkan penarikan-deposito fleksibel dan bunga lebih tinggi dari deposito bank.

Akhirnya, bank diperbolehkan beroperasi campuran, menawarkan produk serupa MMF dan menahan outflow simpanan. Ironisnya, bank besar justru merebut simpanan bank kecil.

Bid’ah lebih berbahaya dari pembangkang.

Imbal hasil stablecoin bukan isu utama; bank ingin menerbitkan imbal hasil sendiri agar tetap relevan. Saat Alipay dan WeChat mendominasi 2013, bank AS pun melindungi bank kecil.

Korban sesungguhnya adalah Fintech AS seperti PayPal, yang memperkuat narasi keliru bahwa pembayaran pihak ketiga dapat mengganggu bank, padahal tetap bergantung pada mereka.

Crypto benar-benar berbeda.

Menghadapi tekanan regulator dan bank, Circle lebih Amerika dan patuh, Tether tetap pendatang baru. Tapi dalam waktu dan wilayah luas, $USDC dan $USDT bukan pesaing langsung.

USDC mengusung logika “+ stablecoin” untuk DeFi + B2B, sedangkan USDT mengusung narasi “stablecoin +” untuk CEX + P2P.

Terlihat aneh, tapi USDC lebih banyak jadi aset Kutipan di DeFi, jauh melampaui USDT dalam DEX/Lending dan skenario arus utama. Kecuali Coinbase, hampir semua likuiditas CEX didominasi USDT.

Untuk adopsi institusional, USDC menjadi standar stablecoin, dan stack CCTP Circle menjadi gerbang institusi ke keuangan on-chain.

USDT tetap tangguh, dengan USD80 miliar di Tron mendukung remitansi global. Di Argentina dan Nigeria, dolar berarti USDT-ization.

Studi Artemis dan McKinsey menunjukkan, volume transaksi stablecoin global USD35 triliun yang dilaporkan sangat dilebih-lebihkan—hanya sekitar USD390 miliar (1%) adalah pembayaran stablecoin nyata, setara 0,02% volume pembayaran global (lebih dari USD2 triliun).

- Pembayaran B2B: USD226 miliar (60% penggunaan, naik 733% YoY), hanya 0,01% pembayaran B2B global (USD1,6 triliun);

- Payroll dan remitansi lintas negara: USD90 miliar (<1% pangsa global);

- Kliring dan settlement: USD8 miliar (<0,01% pangsa global);

- U Card: USD4,5 miliar.

Data ini lebih relevan dengan realitas, dan tren adopsi menjadi lebih penting. Fintech terhubung dengan bank, sementara bank menolak imbal hasil stablecoin tapi menerima lebih banyak stablecoin.

Langkah terbaru Tether—bermitra dengan Lutnick dan meluncurkan USAT—adalah kamuflase; investasi USD200 juta di Whop lebih nyata, membeli akses ke 18 juta pengguna dan mengepung pasar maju lewat remitansi dari negara berkembang.

Remitansi dari Amerika Latin ⇄ AS, Asia Selatan ⇄ Timur Tengah, Afrika ⇄ Eropa lebih memilih USDT, sedangkan Stripe dan Huma default ke USDC.

Crypto berbasis P2P; Circle menargetkan pengembangan korporasi dan perbankan. Narasi B2B yang sering disebut justru keliru dianggap masa depan pembayaran.

Seperti sudah dijelaskan, kanal transfer, settlement, dan agregasi murni tidak punya nilai substansial—volume transaksi tetap, tidak menawarkan imajinasi untuk rasio harga terhadap mimpi. Semua orang butuh kartu grafis untuk gaming—menjual 7 miliar RTX 5090 adalah batas maksimal—sementara revolusi AI menawarkan potensi jauh lebih besar.

“Pembayaran bukan SaaS atau fitur, melainkan infrastruktur berbasis AI seperti Cloudflare—nilai distribusinya tak diukur dari jumlah transaksi.”

Inilah narasi yang ingin diusung Crypto: stablecoin melampaui pembayaran, menjaga uang tetap on-chain dari ujung ke ujung.

Akumulasi On-Chain

Banyak yang membahas era SaaS sudah habis dan para mitra kanal menua, seolah Fintech yang sudah puluhan tahun akan digantikan dalam sekejap.

Hal itu tidak akan terjadi begitu saja—adopsi B2B institusi USDC butuh waktu, dan investasi kanal Tether pun belum tentu menjamin masa depan.

Indikator utama dalam narasi pembayaran Crypto adalah mengelola hubungan antara pembayaran dan imbal hasil. Situasinya jelas:

- Untuk imbal hasil, tetap di DeFi on-chain—kolaborasi U Card MetaMask dengan Aave masuk ke AS, tapi tidak bisa menjangkau ekosistem konsumen yang lebih luas;

- Untuk skala pembayaran, dapatkan lisensi bank OCC, terbitkan stablecoin patuh dan tanpa imbal hasil, dan masuk ke pasar derivatif finansial yang diawasi CFTC dan SEC.

Stablecoin dollar institusional BitGo untuk Asia, $FYUSD dan stablecoin euro Circle $EURC, sama-sama membatasi diri pada pasar khusus.

B2B soal infrastruktur, C2C soal skala, B2C soal integrasi.

Sejarah stablecoin pembayaran membuktikan public chain/L2 menawarkan peluang menggantikan jaringan kartu, namun dibanding “menggeser” bank oleh Fintech, keunggulan sesungguhnya adalah produk baru MMF + pembayaran yang lebih efisien dari bank.

Peter Thiel mendukung Neobank dan Neobroker; Vitalik mendukung stablecoin imbal hasil berbasis ETH.

Vitalik lebih visioner—tanpa stablecoin imbal hasil berbasis ETH untuk diversifikasi risiko, minimal perlu mempertimbangkan aset RWA untuk sumber imbal hasil beragam.

Intinya, tanpa fungsi pembayaran berbasis imbal hasil on-chain, stablecoin tetap tunduk pada aset AS dan akhirnya didomestikasi OCC sebagai bagian sistem perbankan. Mereka yang rela menukar kebebasan demi keamanan akhirnya tak dapat keduanya.

Pernyataan berisiko kedua: Kasus penggunaan B2B berbasis USDC dan remitansi lintas negara berbasis USDT saat ini tidak akan membuat stablecoin pembayaran mendunia—mereka hanya relevan sementara dan bukan pemain utama di era mendatang.

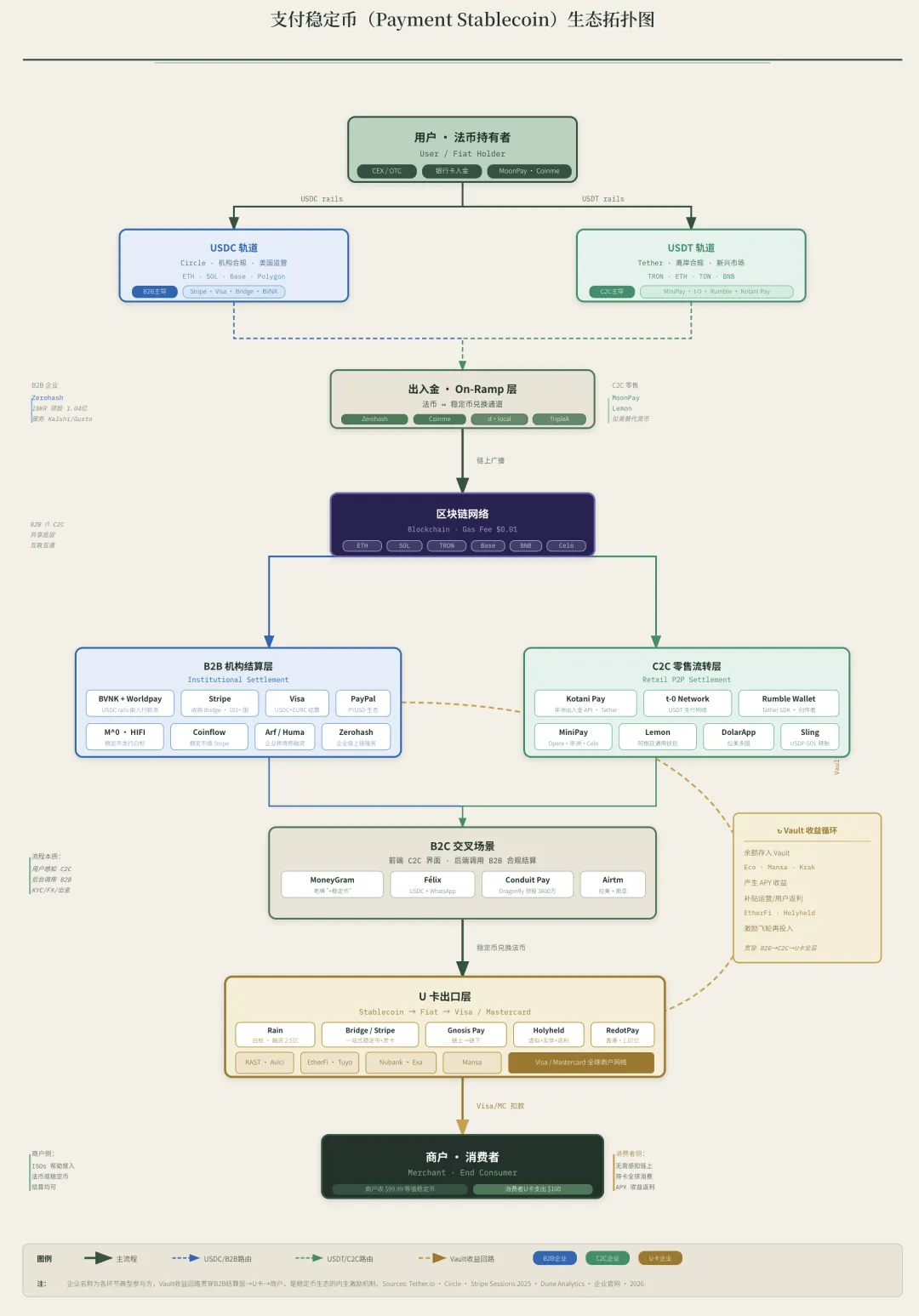

Keterangan gambar: Sirkulasi Stablecoin Pembayaran

Keterangan gambar: Sirkulasi Stablecoin Pembayaran

Sumber gambar: @ zuoyeweb3

Era imbal hasil sebagai alat akuisisi pelanggan telah usai. Dengan penolakan bank, baik off-chain (pasca $USDe dan $xUSD) maupun on-chain mulai mendingin, sehingga analisis adopsi pembayaran nyata kini wajib.

Perlu diingat: membahas pembayaran tanpa mempertimbangkan imbal hasil berarti kehilangan separuh nilai gelombang ini. USDT/USDC memanfaatkan bunga Treasury untuk menarik pengguna, bank memenangkan ronde ketiga, dan tetap menguasai pasar dengan dana murah.

Penutup

Fintech kini memimpin, namun kami berharap Crypto menempuh jalur berbeda.

Ada empat pendorong utama dalam pertarungan pembayaran baru: Stripe dan lainnya agresif mengadopsi narasi demi IPO, Meta/Google memanfaatkan kekuatan kanal, bank mempertahankan fee kanal dan aset murah, serta Tether berinvestasi besar di perusahaan pembayaran untuk mengepung Circle.

Dua narasi baru turut membentuk ekspektasi masa depan: stablecoin dianggap alat pembayaran Agen, padahal belum ada yang mempertanyakan apakah Agen benar-benar dibutuhkan.

Pertanyaan itu akan dibahas pada artikel selanjutnya.

Penafian:

-

Artikel ini diposting ulang dari [佐爷 web3]. Hak cipta milik penulis asli [佐爷 web3]. Jika Anda keberatan dengan posting ulang ini, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur.

-

Penafian: Pandangan dan opini yang disampaikan sepenuhnya milik penulis dan bukan merupakan nasihat investasi.

-

Versi bahasa lain dari artikel ini diterjemahkan oleh tim Gate Learn. Pelarangan keras bagi reproduksi, penyebaran, atau plagiasi konten terjemahan tanpa mencantumkan Gate.