a16z publie le classement des 100 meilleures applications grand public d’IA générative en mars 2026. ChatGPT dépasse toujours 900 millions d’utilisateurs actifs hebdomadaires, restant largement en tête, mais Claude et Gemini connaissent une croissance rapide de leurs abonnements payants. L’IA évolue d’un produit indépendant à une capacité fondamentale intégrée dans tout.

Il y a trois ans, nous avons publié la première version de ce classement, avec pour objectif simple : identifier quels produits d’IA générative sont réellement utilisés par le grand public.

À l’époque, la distinction entre entreprises IA-native (IA-first) et autres logiciels était claire. Des produits comme ChatGPT, Midjourney et Character.AI étaient construits dès le départ autour de modèles fondamentaux. D’autres acteurs du secteur tâtonnaient encore pour exploiter cette technologie.

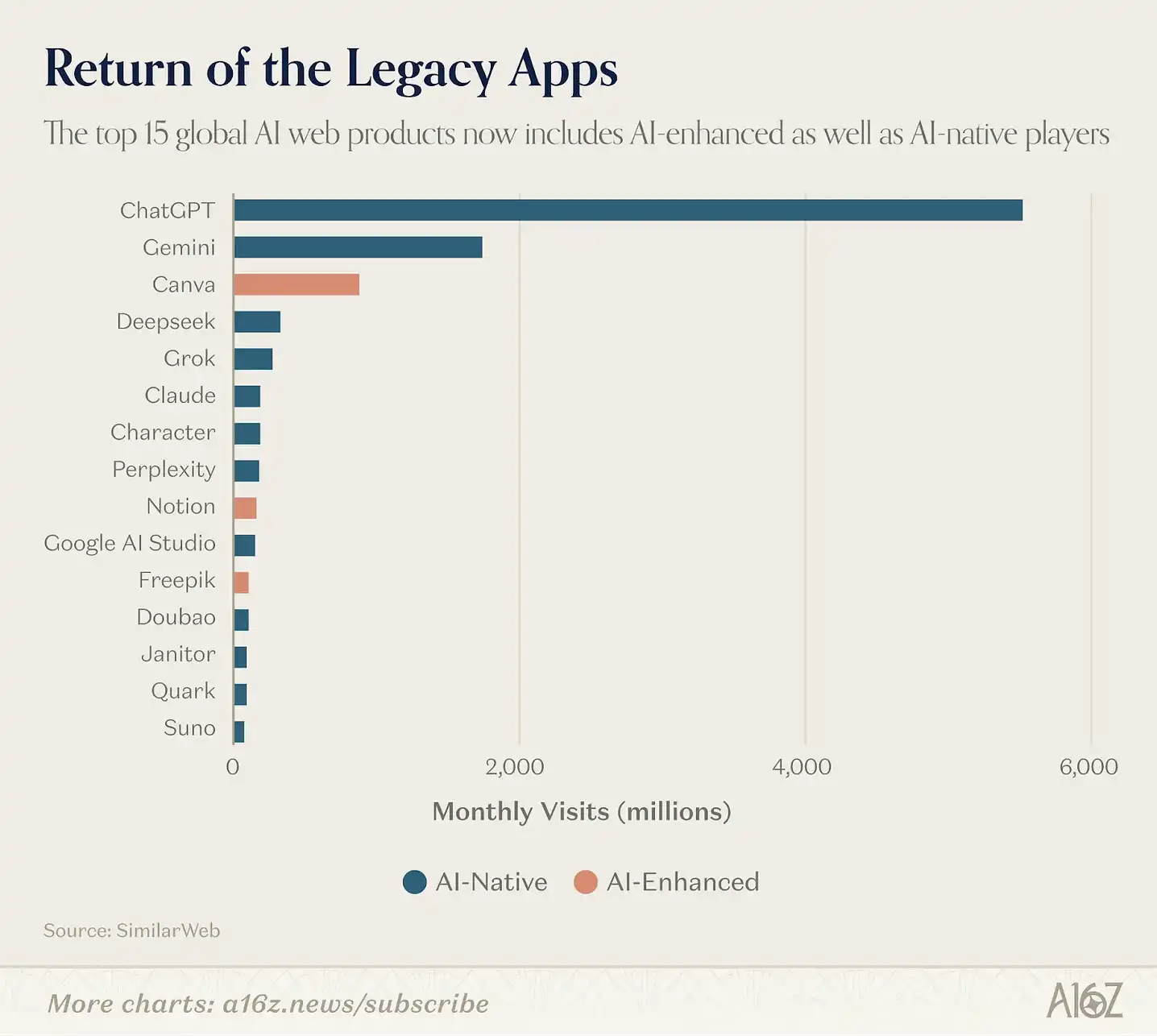

Ce découpage n’est plus valable. Par exemple, CapCut, une application de montage vidéo, compte 736 millions d’utilisateurs actifs mensuels sur mobile, avec ses fonctionnalités phares fortement dépendantes de l’IA : suppression d’arrière-plan, effets IA, sous-titres automatiques, génération de vidéos par texte. Canva a construit tout son moteur de croissance sur sa suite d’outils IA Magic Suite. La proportion de fonctionnalités IA payantes de Notion est passée de 20 % à plus de 50 % en un an, contribuant aujourd’hui à environ la moitié de ses revenus annuels récurrents (ARR).

Depuis cette édition, nous élargissons la définition pour inclure toute application grand public où l’IA générative est devenue une expérience centrale, comme CapCut, Canva, Notion, Picsart, Freepik et Grammarly. Nous pensons que cela reflète mieux la façon dont les gens utilisent réellement l’IA, même si la majorité des produits en tête restent IA-native.

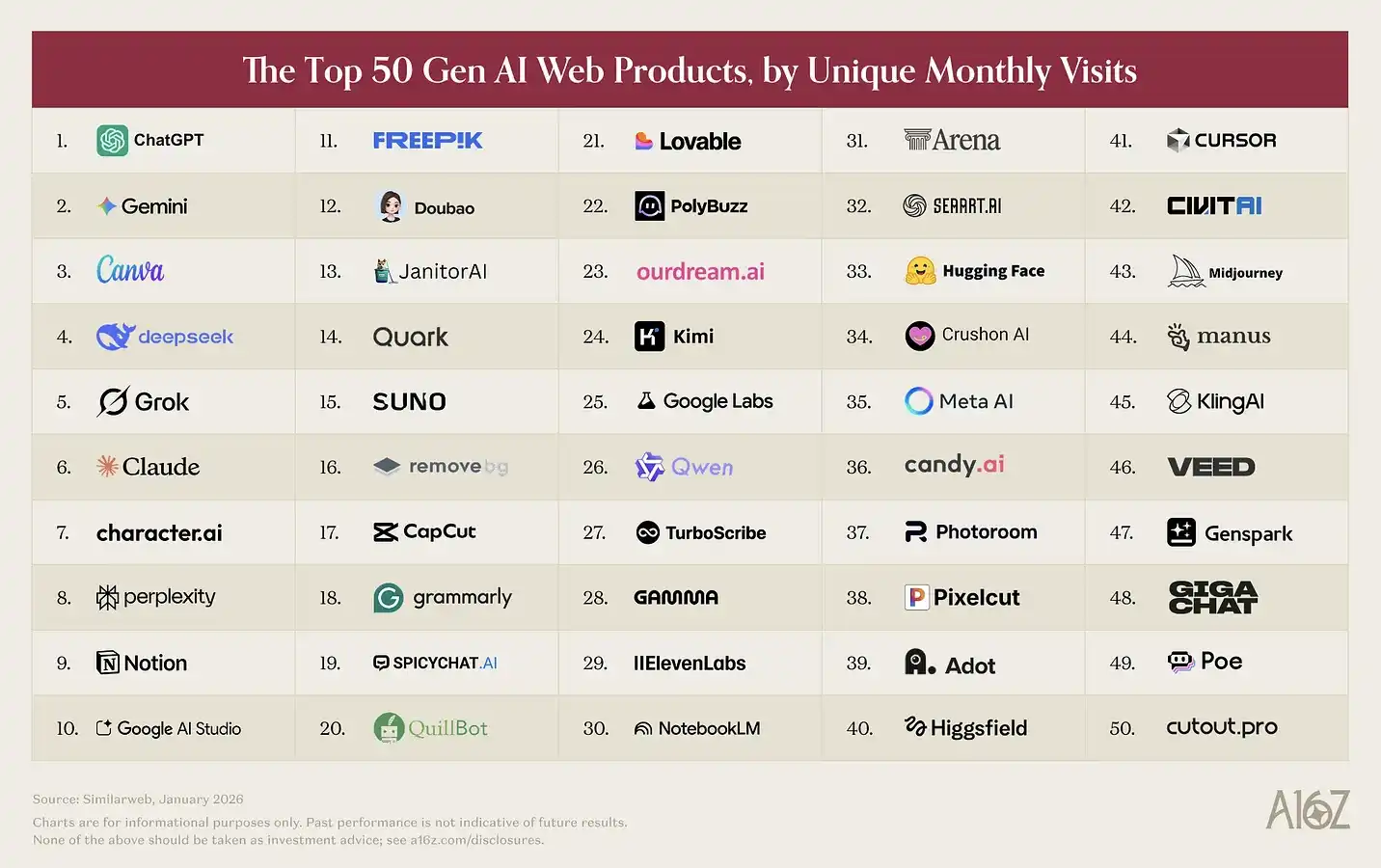

Comme d’habitude, notre classement web est basé sur le nombre de visites mensuelles uniques (unique monthly visits) en janvier 2026 selon SimilarWeb ; celui des applications mobiles repose sur le nombre d’utilisateurs actifs mensuels (MAU) en janvier 2026 selon Sensor Tower.

Voici nos principales observations :

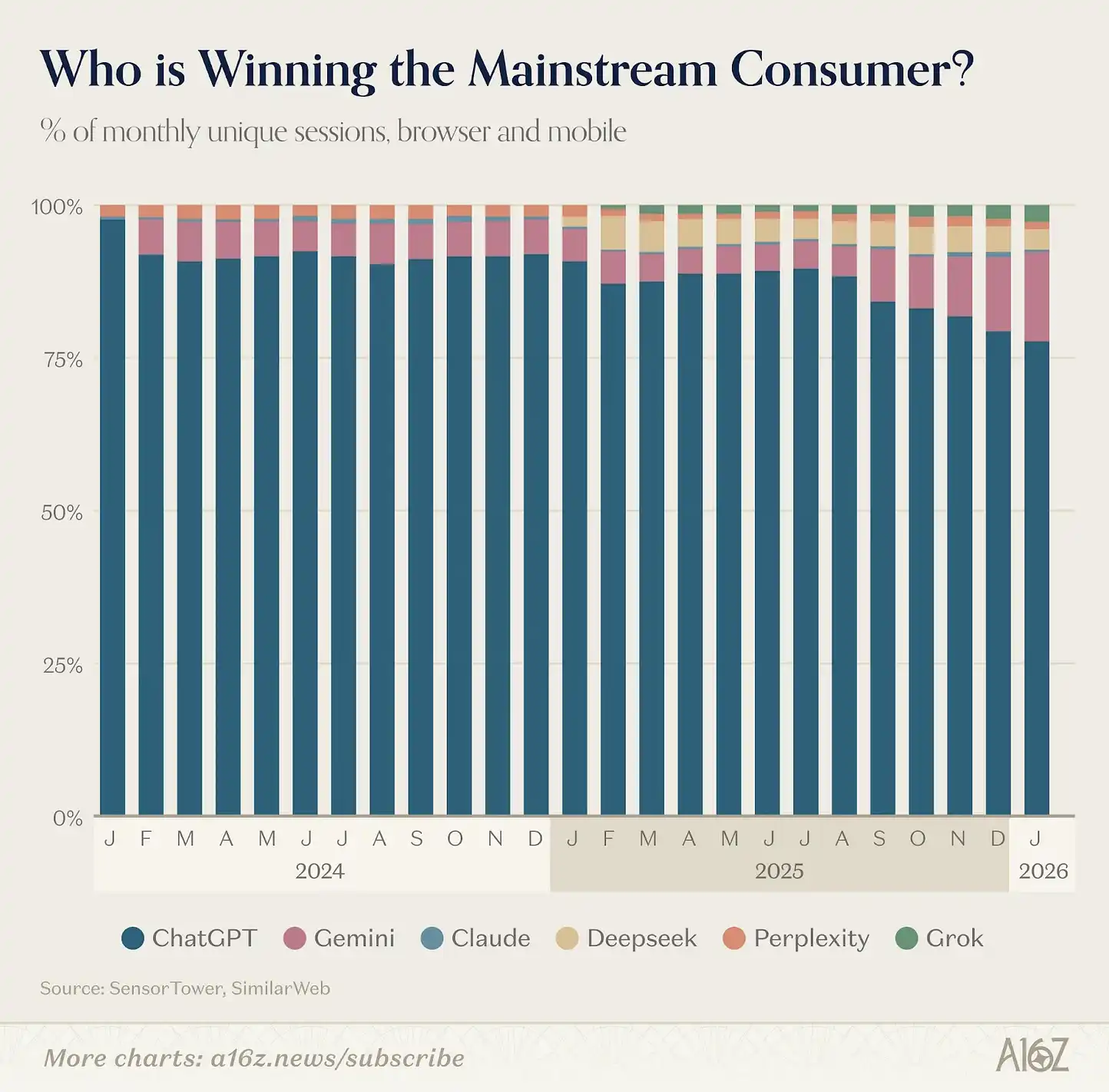

ChatGPT reste le produit grand public d’IA le plus massif. Sur le web, il est 2,7 fois plus visité que Gemini, en termes de visites mensuelles ; sur mobile, il compte 2,5 fois plus d’utilisateurs actifs mensuels.

Au cours de l’année écoulée, ChatGPT a gagné 500 millions d’utilisateurs actifs hebdomadaires, atteignant 900 millions. Maintenir cette croissance dans un tel volume est exceptionnel. Aujourd’hui, plus de 10 % de la population mondiale utilise ChatGPT chaque semaine.

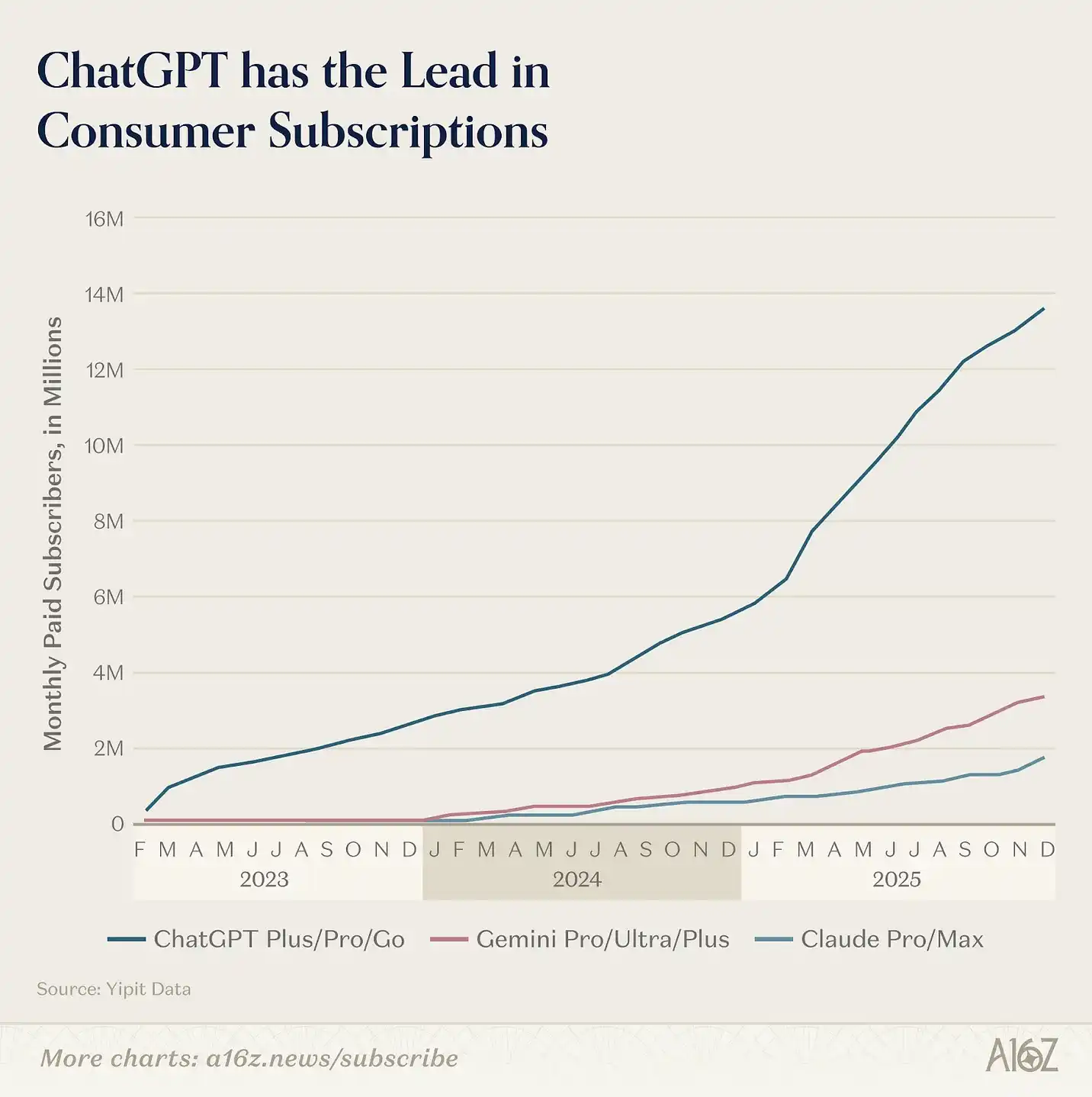

Mais nous constatons aussi que cette course s’étend, avec d’autres plateformes horizontales accélérant dans des cas d’usage spécifiques. En un an, Gemini et Claude ont connu une croissance notable de leurs abonnés payants aux États-Unis, bien que leur taille reste inférieure à celle de ChatGPT. En termes de chiffres, ChatGPT est environ 8 fois plus large que Claude et 4 fois Gemini.

Selon Yipit Data, en janvier 2026, les abonnés payants de Claude ont augmenté de plus de 200 % en glissement annuel, tandis que Gemini a crû de 258 %. Par ailleurs, on observe une utilisation multi-plateforme de plus en plus marquée : environ 20 % des utilisateurs hebdomadaires de ChatGPT sur web utilisent aussi Gemini la même semaine.

Que s’est-il passé ? La concurrence se met réellement en mouvement.

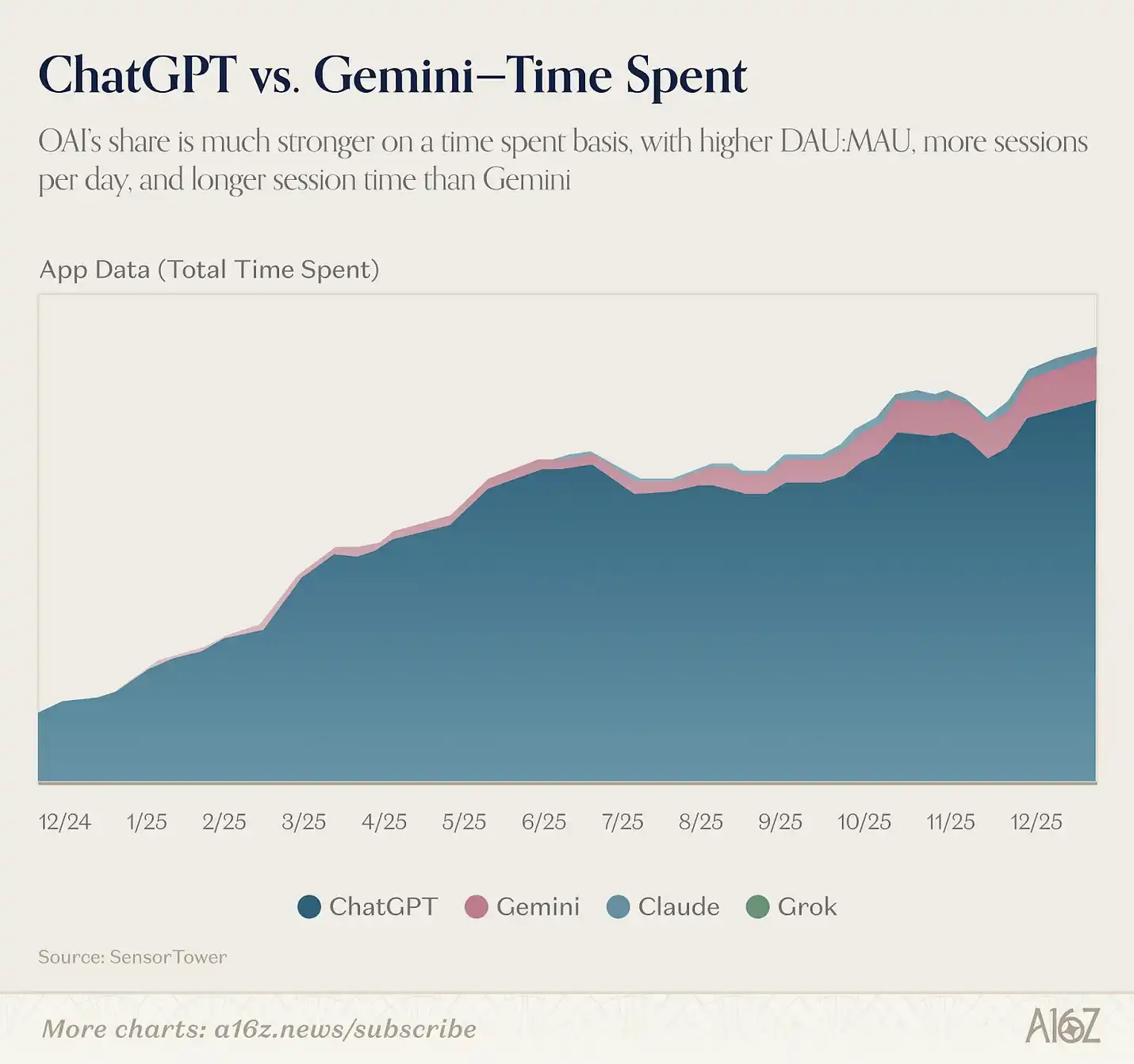

Google a réalisé une avancée notable dans ses modèles créatifs. Nano Banana a généré 200 millions d’images dès sa première semaine, attirant 10 millions de nouveaux utilisateurs pour Gemini ; Veo 3 est considéré comme une étape clé dans le domaine de la vidéo IA. Parallèlement, Anthropic continue de cibler le marché prosumer avec Cowork, Claude in Chrome, des plugins pour Excel et PowerPoint, et surtout Claude Code.

L’enjeu n’est pas seulement de savoir qui domine aujourd’hui, mais qui pourra établir une position structurellement difficile à remplacer. Dans ce domaine, « le contexte accumule constamment des avantages » : plus un grand modèle comprend votre profil et vos habitudes, mieux il peut vous servir, renforçant ainsi votre usage.

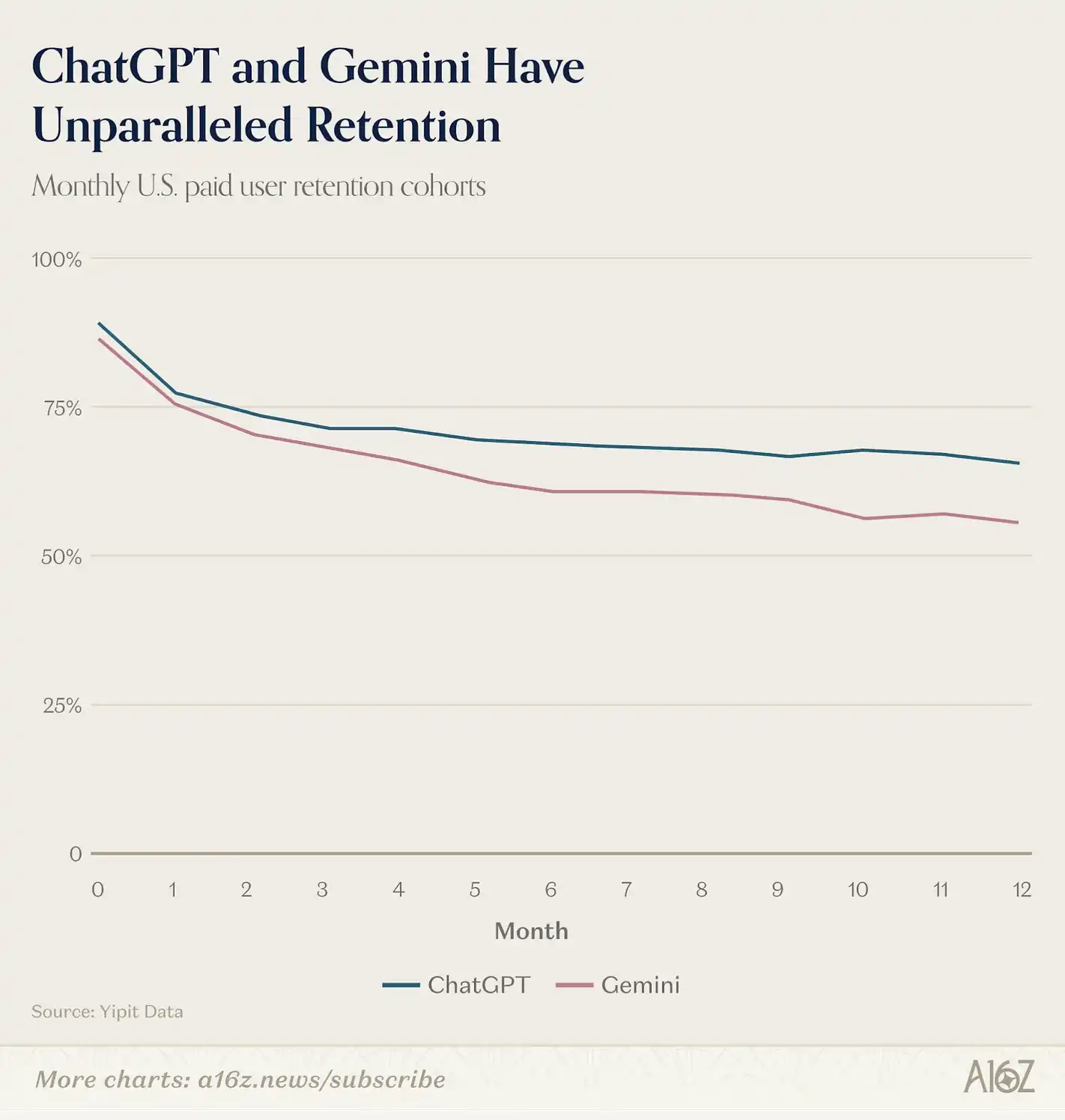

Les premières données indiquent que Gemini voit une augmentation de ses sessions mensuelles par utilisateur sur web, mais reste environ 1,3 fois inférieur à ChatGPT ; sur mobile, ChatGPT domine avec 2,2 fois plus de sessions mensuelles. Selon Yipit Data, la rétention des abonnés payants est en tête dans le secteur pour ces deux acteurs.

Le « verrouillage » suivant provient de l’écosystème applicatif.

ChatGPT et Claude ont tous deux lancé leurs écosystèmes de connecteurs : GPTs et Apps pour ChatGPT, MCP et Connectors pour Claude, permettant aux utilisateurs de construire leurs workflows au-dessus de l’assistant. Une fois que l’IA est intégrée à leur calendrier, email, CRM, le coût de changer de plateforme augmente considérablement. Les développeurs se concentrent souvent sur l’écosystème le plus large, créant un effet de roue comme dans les guerres de plateformes passées.

Deux trajectoires de plateforme deviennent de plus en plus claires. Sam Altman a déclaré que l’objectif d’OpenAI est « d’amener l’IA à des milliards de personnes qui ne peuvent pas payer d’abonnement », ce qui explique leur introduction de la publicité ; il a aussi évoqué le lancement d’un système d’identification « Sign in with ChatGPT » pour faire de ChatGPT le point d’entrée par défaut pour la connexion à Internet. Leur ambition : faire de ChatGPT le point de départ de toutes activités : shopping, réservations, navigation, santé, vie quotidienne.

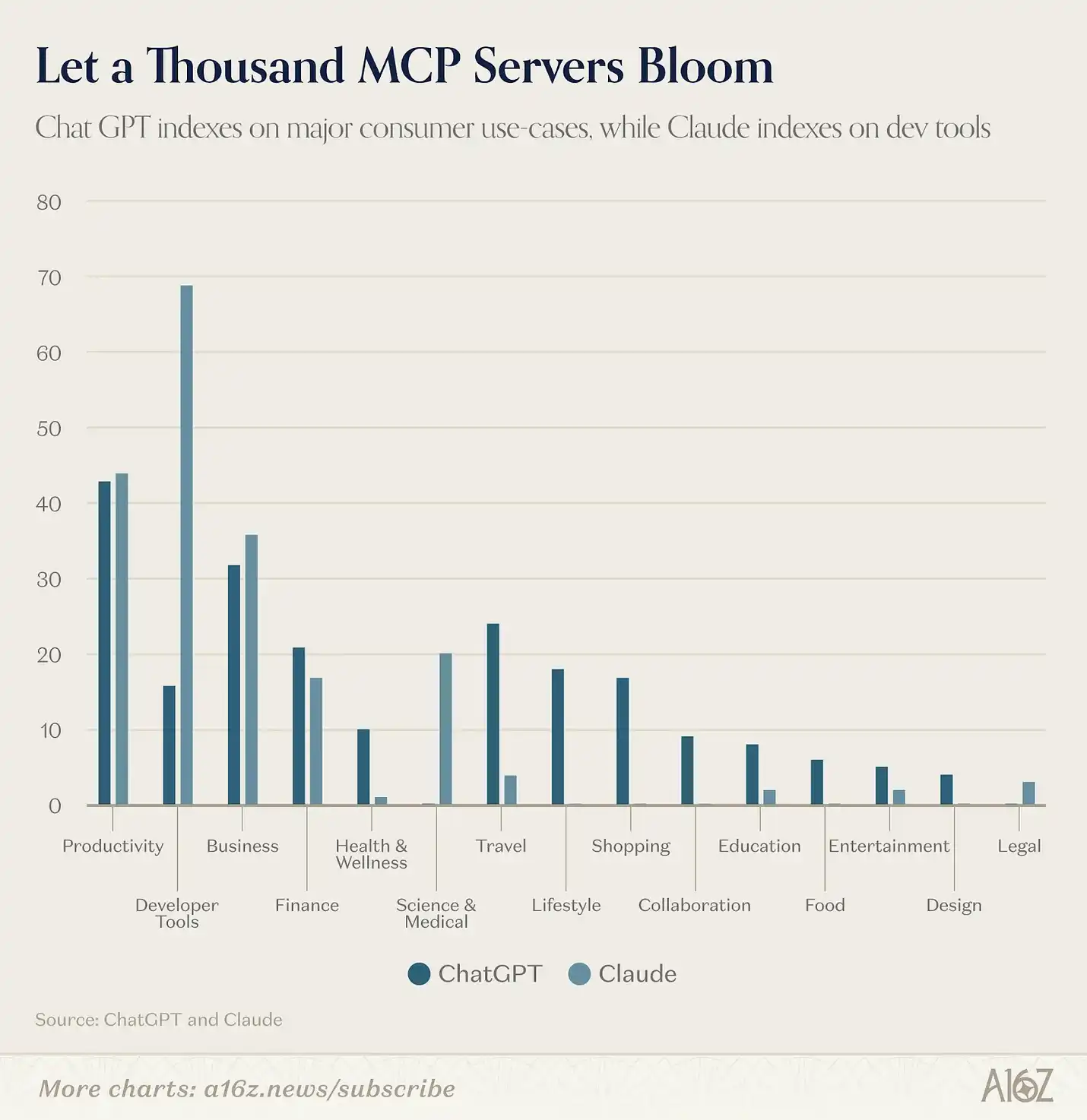

L’offre d’applications reflète cette orientation. Fin février, 220 applications sont disponibles dans la boutique ChatGPT, couvrant 13 catégories ; Claude propose environ 160 connecteurs officiels, plus une cinquantaine de MCP communautaires. Seulement 41 applications sont communes, soit environ 11 % du total. La majorité de ces applications sont des outils de productivité universels : Slack, Notion, Figma, Gmail, Google Calendar, HubSpot, Stripe.

Au-delà de ces outils, les deux plateformes suivent des chemins presque totalement séparés.

ChatGPT dispose de plus de 85 applications dans des domaines comme voyage, shopping, alimentation, santé, lifestyle et divertissement ; Claude, lui, est peu présent dans ces secteurs. Ces applications concernent des scénarios transactionnels : réserver un vol sur Expedia, faire ses courses via Instacart, consulter des annonces sur Zillow, suivre ses apports nutritionnels avec MyFitnessPal. C’est la tentative la plus ambitieuse d’un AI pour devenir une super-app grand public.

En revanche, l’intégration exclusive de Claude est orientée vers le professionnel et l’entreprise : terminaux financiers (PitchBook, FactSet, Moody’s, MSCI), infrastructure pour développeurs (Sentry, Supabase, Snowflake, Databricks), outils de recherche et médical (PubMed, Clinical Trials, Benchling), et une communauté open source MCP en expansion. C’est un écosystème que ChatGPT n’a pas encore totalement investi.

Anthropic semble concentrer ses efforts sur les utilisateurs intensifs d’IA, comme développeurs et travailleurs du savoir. Ces utilisateurs sont plus disposés et capables de payer pour des abonnements coûteux. Bien que ChatGPT ait aussi lancé des produits pour ce public (Codex, Frontier), OpenAI veut faire de ChatGPT une plateforme accessible au grand public. Avec l’augmentation du nombre d’utilisateurs, de nouvelles sources de revenus s’ouvrent. Ils ont déjà commencé à tester la publicité, et la monétisation par partage des revenus sur les transactions pourrait devenir une extension naturelle.

Si l’assistant IA devient plus qu’une simple fenêtre de chat, un environnement opérationnel, la fin de cette course ne sera pas une domination à 90 % du marché par un seul acteur comme dans la guerre des moteurs de recherche ; ce sera plutôt une compétition entre deux plateformes aux visions radicalement différentes, chacune bâtissant un écosystème de plusieurs milliards de dollars.

Géographiquement, le marché de l’IA se divise en trois écosystèmes distincts, dont l’écart ne cesse de croître.

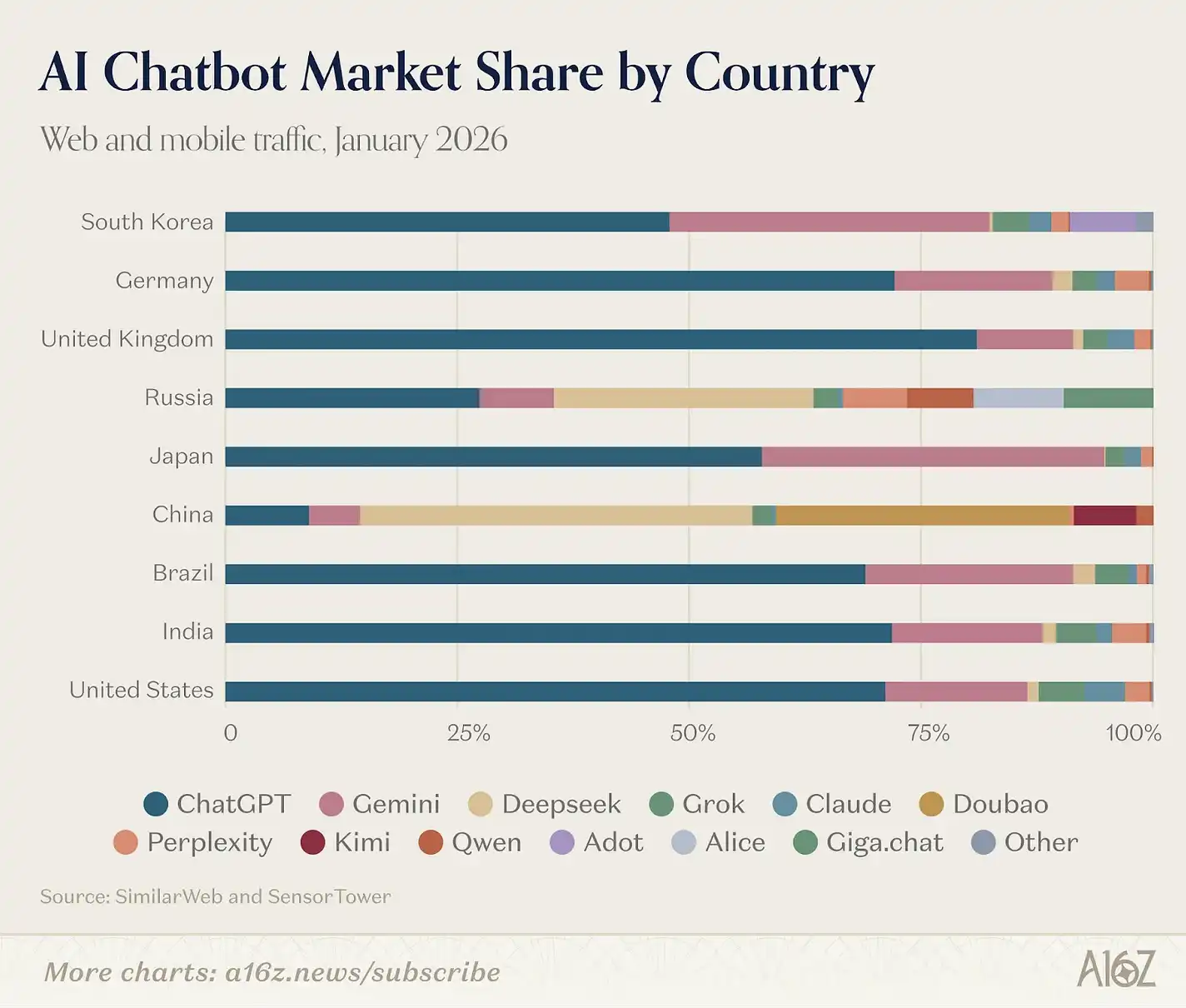

Les utilisateurs occidentaux d’outils IA restent très similaires. ChatGPT, Claude, Gemini et Perplexity sont principalement utilisés dans les mêmes pays : États-Unis, Inde, Brésil, Royaume-Uni, Indonésie (dans un ordre différent). En Chine et en Russie, ces produits ont peu d’usage réel, en raison principalement de restrictions politiques — sanctions depuis 2022 limitant leur usage en Russie, et réglementation chinoise exigeant enregistrement, stockage local et censure.

DeepSeek est actuellement le seul produit faisant office de pont entre ces deux camps. Sur web, sa répartition est : Chine 33,5 %, Russie 7,1 %, États-Unis 6,6 %. Sur mobile, la structure est similaire. La Chine utilise aussi massivement Doubao (豆包) et Kimi, modèles locaux.

La Russie, qui n’était presque pas présente dans nos précédents classements, devient une troisième force, avec un taux d’adoption de DeepSeek en deuxième position. Le navigateur Yandex, intégrant Alice AI, atteint 71 millions d’utilisateurs actifs mensuels, en faisant l’un des dix plus grands produits IA mobiles mondiaux. Sberbank a aussi lancé GigaChat, qui apparaît pour la première fois dans notre classement web. La dynamique est similaire à celle de la Chine, mais plus rapide : les sanctions ont créé un vide, rapidement comblé par des acteurs locaux.

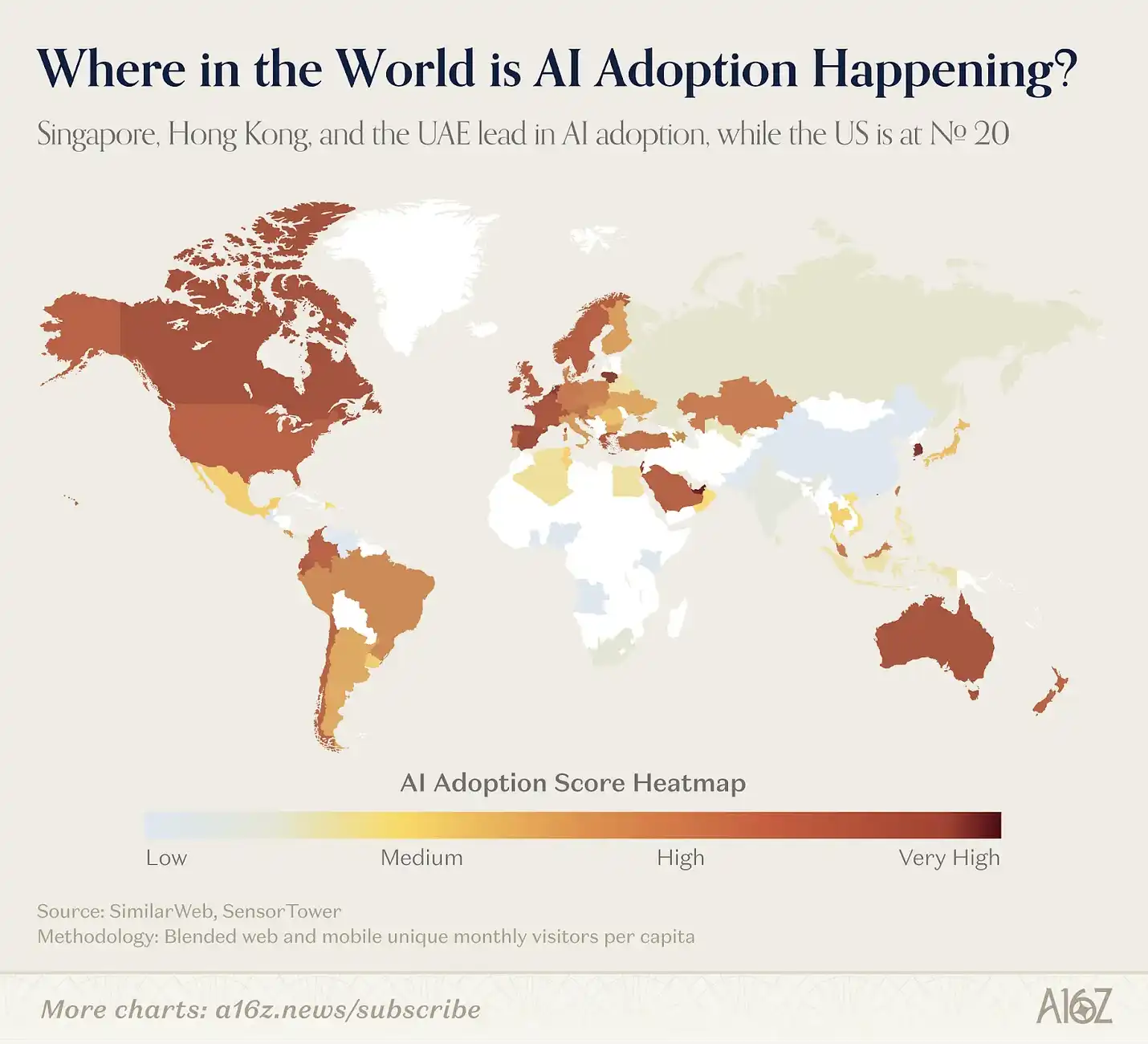

Pour analyser l’adoption à l’échelle individuelle, nous avons créé un indice simple : en combinant visites web par habitant et MAU mobile par habitant, nous avons évalué chaque produit sur une échelle de 0 à 100. Résultat : le classement mondial se redessine. Singapour en tête, suivi par les Émirats, Hong Kong et la Corée. Les États-Unis, berceau de la majorité des produits IA, ne figurent qu’au 20e rang.

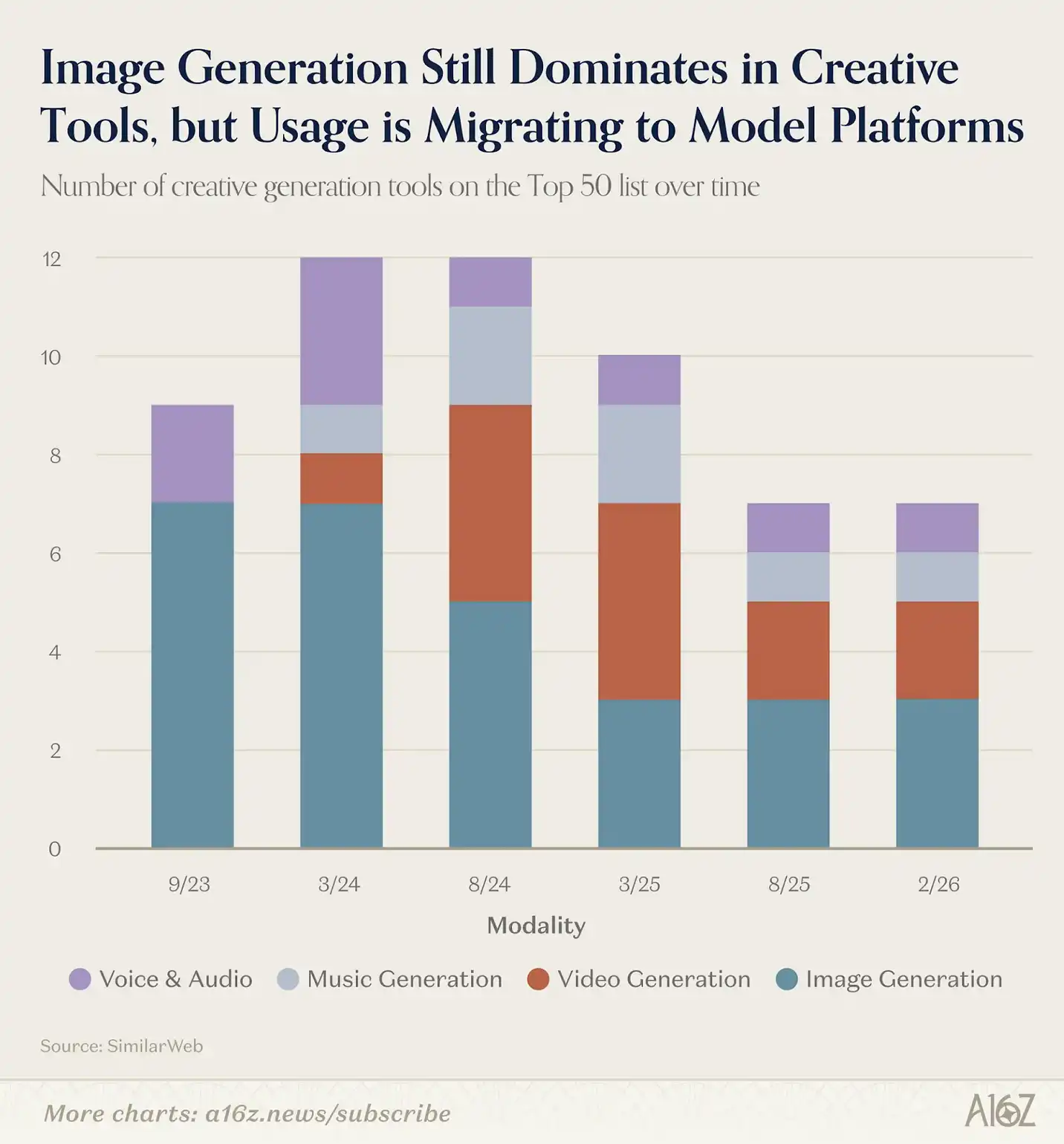

Midjourney, DALL-E et Stable Diffusion ont été parmi les premiers à faire découvrir la génération d’images IA à un large public, avant même ChatGPT. Au début, ces outils dominaient la scène créative (vidéo et audio étant arrivés plus tard), et occupaient une place prépondérante dans nos premières éditions. Mais la donne a changé.

Dans la première édition de septembre 2023, 7 des 9 outils créatifs web étaient des générateurs d’images. Trois ans plus tard, il n’en reste que 3, mais le nombre total d’outils créatifs est resté à 7. La mutation concerne la diversification des catégories : les outils de vidéo, musique et voix ont remplacé ceux d’images.

Ce changement dans la génération d’images résulte essentiellement d’un « bundling » accru. Avec l’amélioration des capacités d’image intégrées à GPT Image 1.5 (ChatGPT) et Nano Banana (Gemini), la barrière à l’entrée pour les générateurs d’images indépendants s’est rapidement élevée. Dans notre première version, Midjourney était dans le top 10 ; aujourd’hui, il a chuté à la 46e place. Les produits encore présents, Leonardo, Ideogram, CivitAI, servent principalement des communautés de créateurs, avec des fonctionnalités ciblées, plutôt que de rivaliser directement avec des générateurs généralistes.

La catégorie vidéo a connu la mutation la plus marquante. Kling AI, Hailuo et Pixverse ont accumulé une base d’utilisateurs solide, et les modèles chinois continuent de dominer en qualité. Si une application basée sur Seedance 2.0 apparaît dans la prochaine édition, ce ne sera pas une surprise. Veo 3, premier modèle américain à atteindre une qualité comparable, a aussi boosté le trafic de Google Labs, passant de la 36e à la 25e place.

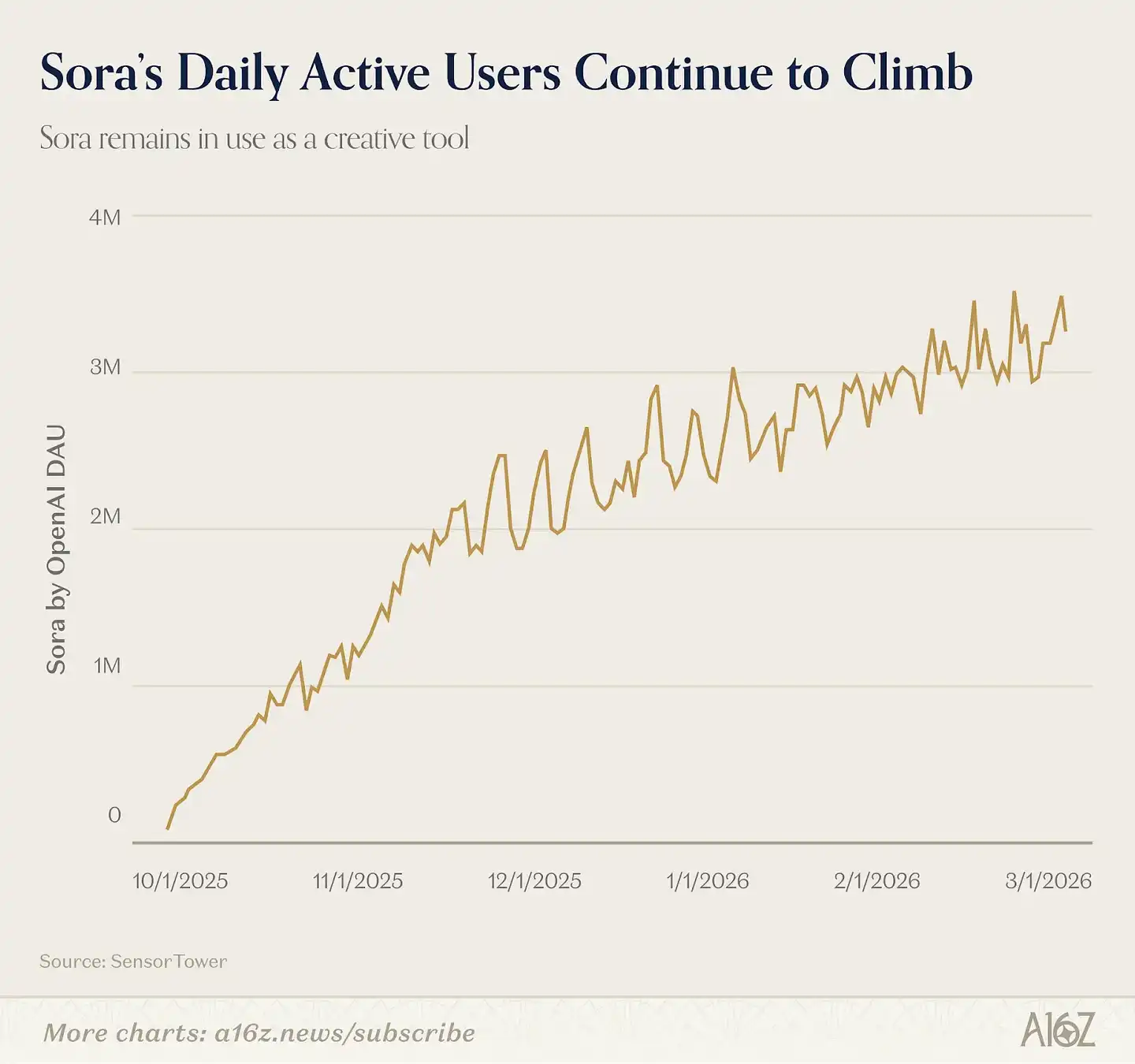

Qui manque ? Sora. En septembre 2025, OpenAI a lancé Sora 2.0, un modèle vidéo phare, sous forme d’application indépendante, permettant aux utilisateurs de télécharger leur avatar numérique pour générer des vidéos avec des personnes réelles. Sora a été numéro 1 pendant 20 jours sur l’App Store américain, atteignant 1 million de téléchargements plus vite que ChatGPT. Mais ses téléchargements ont ensuite chuté, car il n’a pas évolué en une application sociale virale (le « AI × social » n’a pas encore été trouvé). Il n’est pas dans notre classement mobile actuel, mais selon Sensor Tower, ses utilisateurs actifs quotidiens dépassent 3 millions. Beaucoup de créateurs vidéo IA l’utilisent encore, mais souvent en postant ailleurs.

Dans le domaine musique et voix, la stabilité est plus grande.

Suno (15e) maintient sa position précédente ; ElevenLabs est présent dans chaque édition depuis septembre 2023. La clonage vocal, la synthèse et la production audio restent très professionnelles, sans être facilement intégrables comme simple « option » dans de grands modèles.

Ce phénomène s’explique par une règle : lorsque les géants de l’IA et les plateformes établies (Google, OpenAI) concentrent leur créativité sur certains domaines (images, vidéos de plus en plus), les flux pour les produits indépendants se resserrent. Mais il reste des opportunités pour des produits plus stylisés, à plus forte monétisation, pour des niches spécifiques. À l’inverse, dans des secteurs moins exploités par les géants (musique, voix), le marché reste plus vaste.

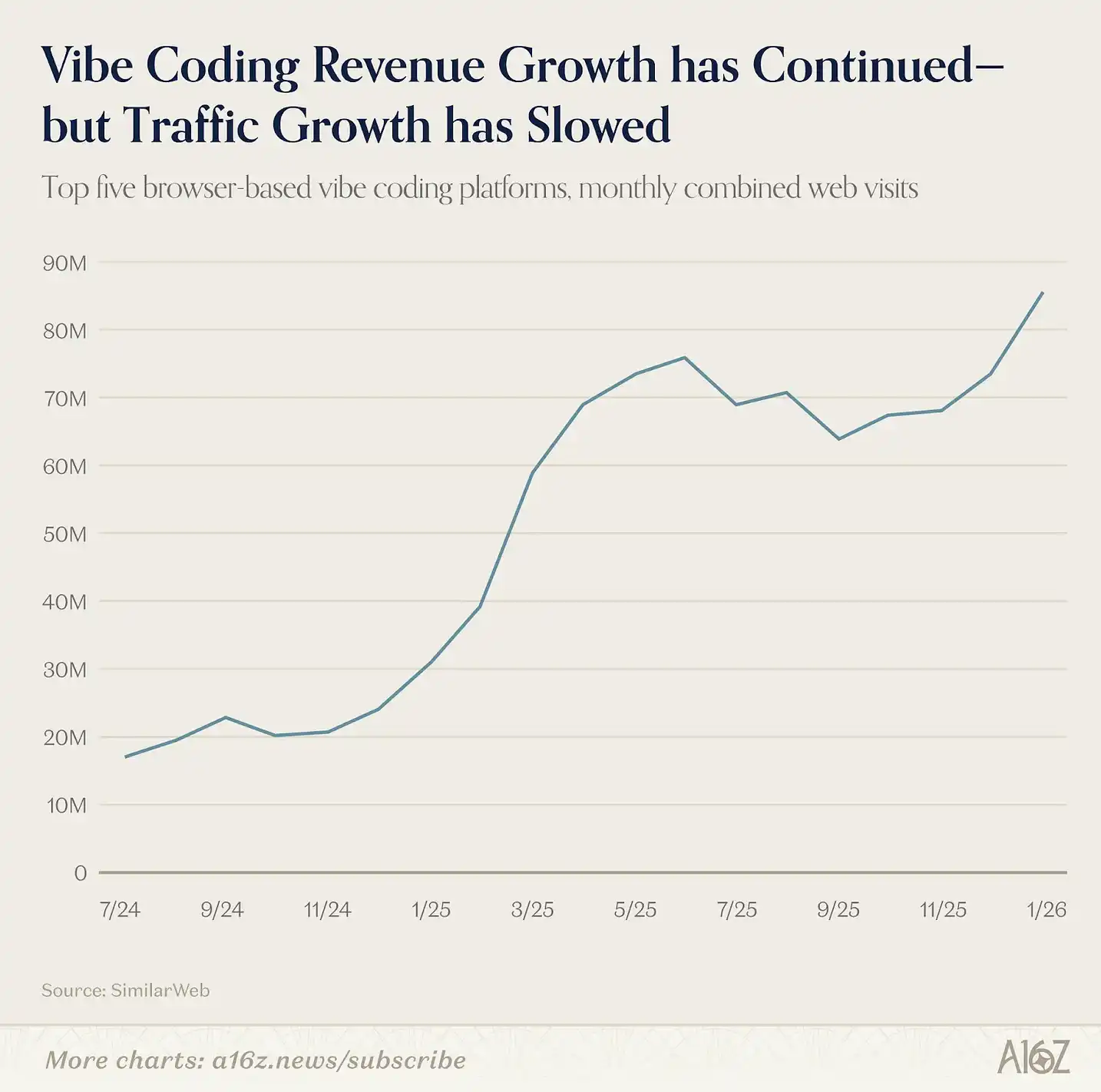

La transition vers une IA agentique ne commence pas avec cette édition, mais dès la précédente, avec l’émergence du « vibe coding ». Quand Lovable, Cursor et Bolt ont intégré notre classement en mars 2025, ils représentaient une nouvelle forme de produit : l’IA ne se limite plus à répondre ou générer, mais commence à « construire » pour l’utilisateur. C’est une forme d’agent orientée verticalement.

Ce « vibe coding » montre une forte rétention chez les utilisateurs techniques (et semi-techniques). Dans cette édition, Replit, Lovable et Claude Code (via Claude) figurent encore. Le potentiel de croissance reste élevé, car cette tendance n’a pas encore touché le grand public. Le top 5 des plateformes vibe coding voit ses flux continuer à croître, même si la croissance initiale s’est ralentie. Avec une adoption plus profonde par les développeurs et équipes, les revenus de nombreux produits continuent d’augmenter.

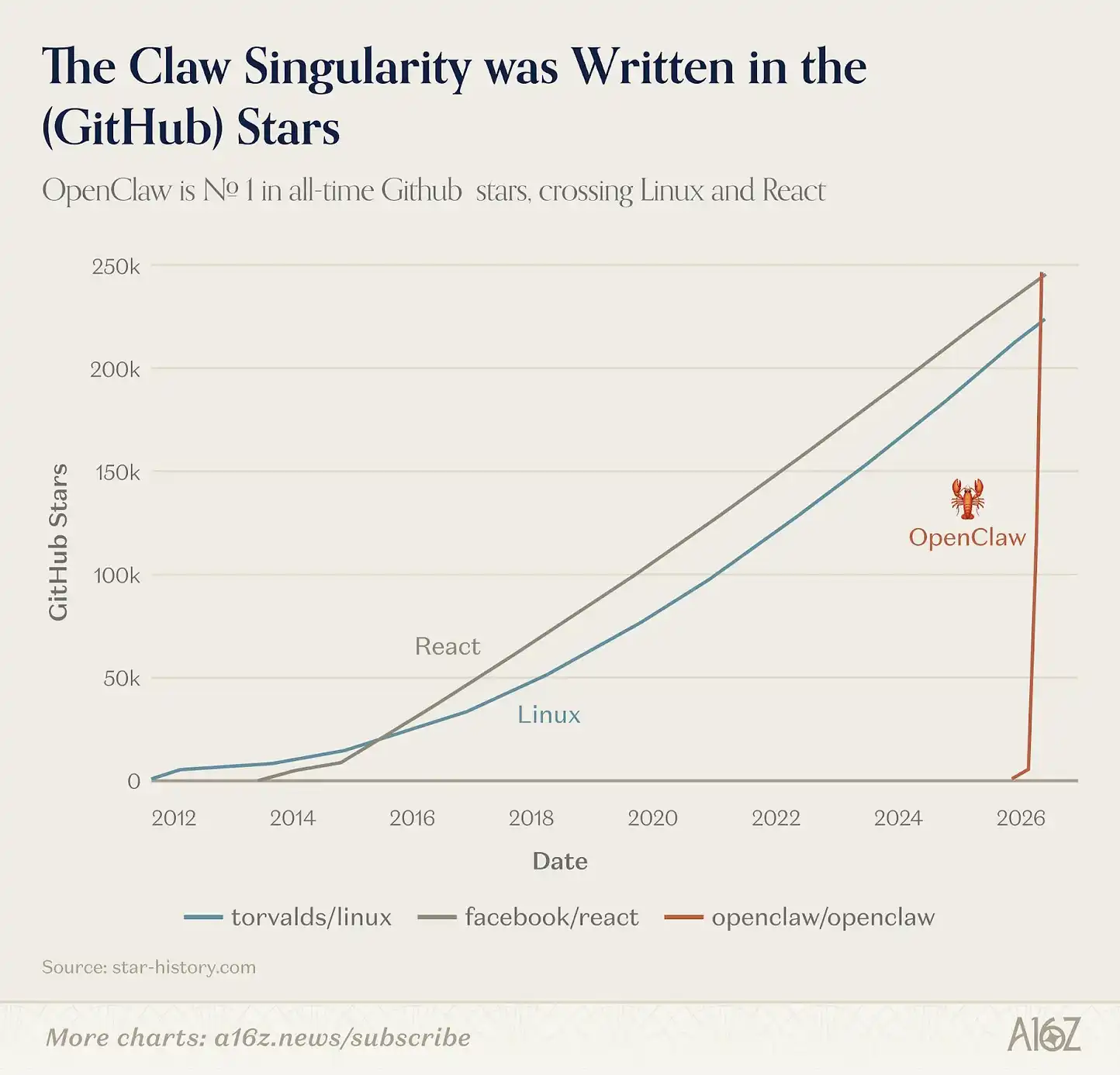

Récemment, des agents horizontaux apparaissent aussi. En janvier 2026, OpenClaw, un projet open source, a rapidement gagné 68 000 étoiles GitHub en quelques semaines, attirant l’attention des médias mainstream. Créé par l’Autrichien Peter Steinberger, c’est un agent IA local, connecté aux messageries, capable d’exécuter des tâches multi-étapes pour l’utilisateur.

Si ChatGPT a été le premier à faire prendre conscience que l’IA pouvait « dialoguer » avec l’utilisateur, OpenClaw pourrait représenter la première prise de conscience qu’elle peut « agir ». Très populaire chez les développeurs, il pourrait entrer dans le top 30 web si l’on prolonge la période jusqu’en février (au lieu de janvier).

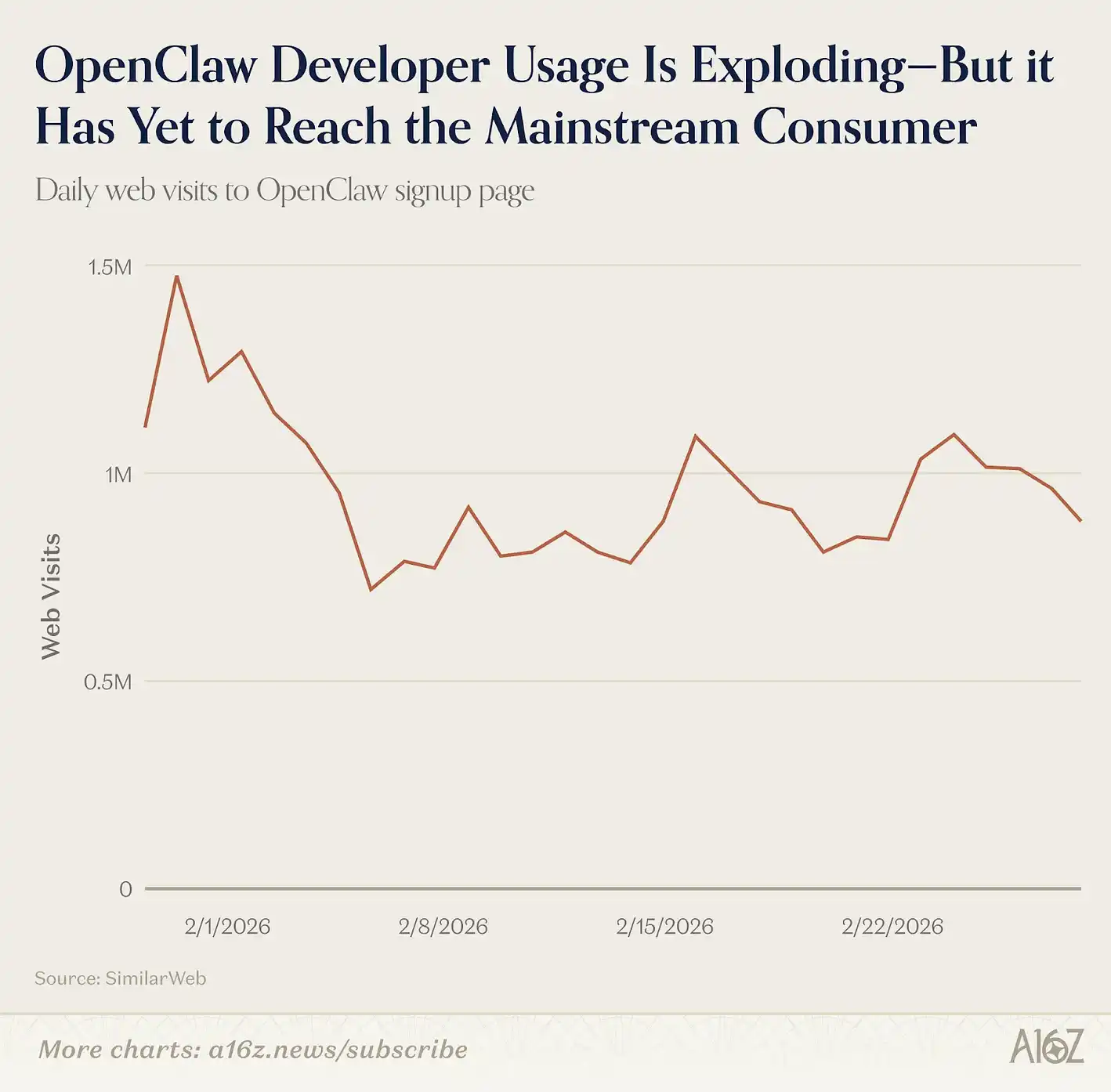

Mais OpenClaw n’est pas encore un produit grand public, son installation et maintenance nécessitent des compétences en ligne de commande. Néanmoins, l’intérêt monte, et en mars, il est devenu le projet le plus étoilé sur GitHub, dépassant React et Linux. Cependant, le trafic vers son site d’installation reste modéré, et il n’a pas encore vraiment pénétré le marché de masse.

En février 2026, OpenAI a acquis OpenClaw, ce qui pourrait signifier qu’une version plus accessible, plus orientée grand public, arrivera bientôt.

OpenClaw n’est pas le seul agent horizontal dans le classement.

Manus et Genspark figurent aussi. Ces plateformes permettent aux utilisateurs de confier des tâches ouvertes (recherche, analyse de tableaux, création de présentations) à l’IA, qui gère tout le processus. C’est la deuxième apparition de Manus dans le classement ; acquis par Meta en décembre 2025 pour environ 2 milliards de dollars. Genspark, pour sa part, entre pour la première fois, après avoir levé 300 millions de dollars en financement de série B, et annoncé un chiffre d’affaires annuel de 100 millions.

Sur mobile, l’interaction avec ces agents se fait souvent via messagerie, pas d’app dédiée. Par exemple, avec OpenClaw, l’utilisateur connecte ses comptes WhatsApp, Telegram ou Signal, et dialogue comme avec un ami, pendant que l’IA exécute la tâche en arrière-plan. Des produits similaires, comme Poke, proposent même une expérience agent via SMS.

Ces produits rivalisent avec les assistants LLM grand public comme ChatGPT, Claude et Gemini. En construisant leurs réseaux via connecteurs et écosystèmes, une question clé est : l’utilisateur choisira-t-il un « agent principal » parmi eux ?

Les six prochains mois devraient apporter des réponses plus claires.

Jusqu’à présent, chaque édition utilisait deux indicateurs : visites web et MAU mobile. Mais de nouveaux produits IA apparaissent, difficiles à mesurer avec ces seuls critères. En réalité, une partie de la croissance la plus importante de l’IA grand public ces derniers mois ne se reflète pas dans ces chiffres.

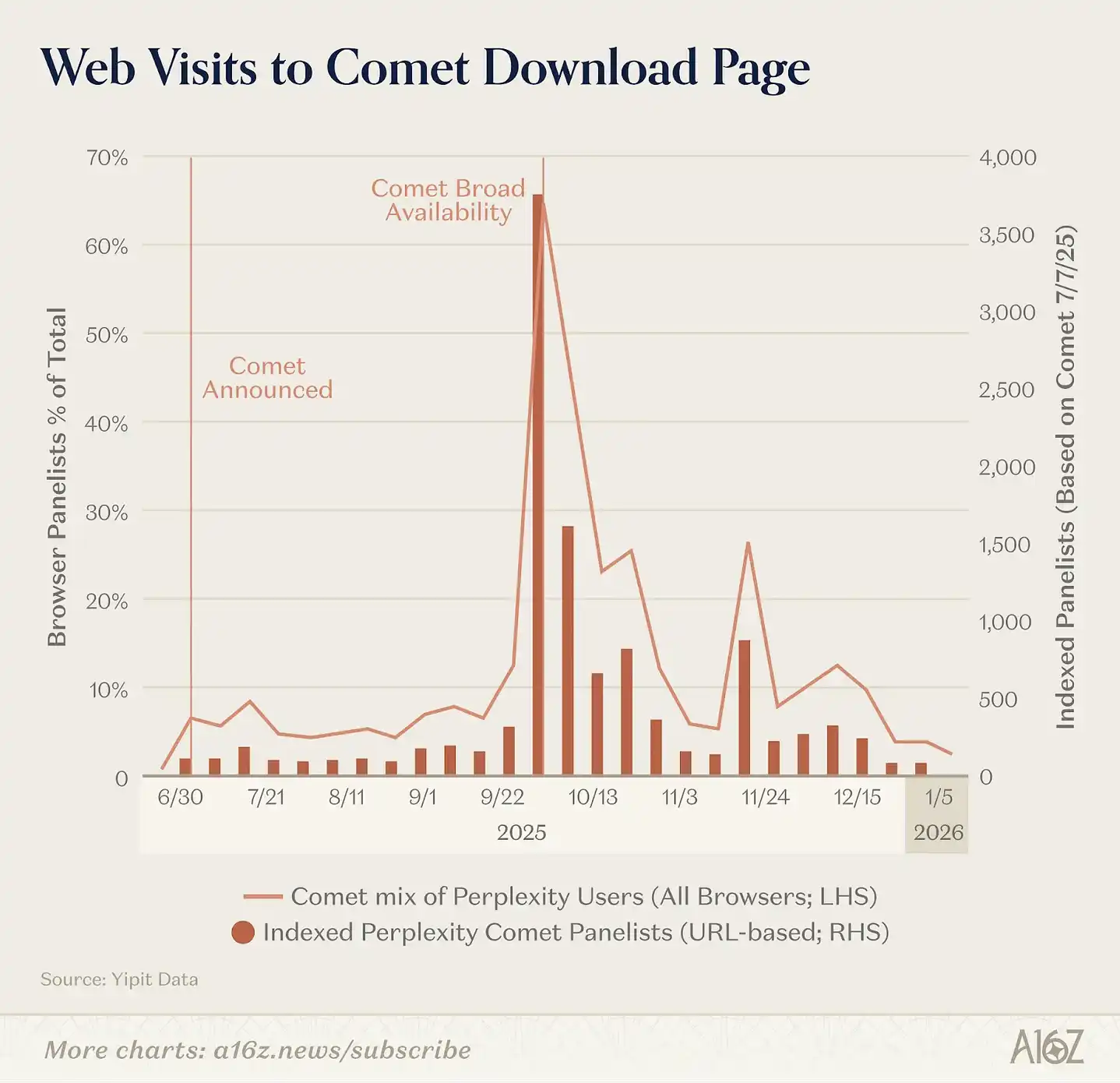

Le changement le plus évident : le navigateur devient une plateforme IA. En neuf mois, OpenAI a lancé Atlas, un navigateur intégrant ChatGPT dans chaque page ; Perplexity a lancé Comet ; Browser Company (rachetée par Atlassian) a lancé Dia. Selon Yipit, Comet a eu le plus d’impact, en termes de visites, mais aucun navigateur IA ne connaît encore une croissance soutenue.

Par ailleurs, certains géants de l’IA intègrent l’IA dans leurs navigateurs existants, plutôt que de lancer des navigateurs IA indépendants. Google a intégré Gemini dans Chrome, et lancé Disco, une version bêta capable de générer dynamiquement des applications web selon la page visitée. Anthropic a lancé Claude in Chrome, connectant ses sessions Claude ou Claude Code pour exécuter des actions directement dans le navigateur.

La croissance des outils IA natifs desktop est encore plus rapide, notamment chez les développeurs.

Par exemple, Claude Code, un agent en ligne de commande pour développeurs, a atteint 1 milliard de dollars d’ARR en six mois. OpenAI a lancé une version Mac de Codex, avec 2 millions d’utilisateurs actifs hebdomadaires fin mars, en croissance de 25 % par semaine. Cursor reste dans le top 50 web.

Pour le grand public, les applications desktop IA les plus courantes concernent la voix : Fireflies, Fathom, Otter, TL;DV, Granola, utilisant principalement des modèles en mode PLG (product-led growth), pénétrant peu à peu le marché des entreprises. Ces cinq outils comptent environ 20 millions de visites par mois. Par ailleurs, des outils de productivité comme Notion (pour la première fois dans ce classement) intègrent de plus en plus d’IA, pour la prise de notes, la recherche, l’automatisation.

Enfin, l’IA s’intègre de plus en plus dans les logiciels que l’on utilise déjà.

Anthropic a lancé Claude in Excel et Claude in PowerPoint ; OpenAI a publié ChatGPT for Excel ; Google a renforcé l’intégration de Gemini dans Workspace — Docs, Sheets, Gmail, Meet disposent désormais d’IA native. En janvier 2026, Google a aussi lancé Personal Intelligence, connectant Gemini à Gmail, Photos, YouTube et Search, pour que l’assistant cite automatiquement vos réservations, achats, photos et habitudes, sans action supplémentaire.

Ce mouvement implique que nos classements sous-estiment de plus en plus les produits IA que les utilisateurs exploitent le plus.

Un développeur utilisant Claude Code 8 heures par jour ou un professionnel utilisant Wispr pour rédiger tous ses mails sont des heavy users, mais leur usage n’apparaît pas dans les chiffres de trafic web. À mesure que l’IA devient une fonction de base plutôt qu’un produit dédié, nos méthodes statistiques devront évoluer.