Auteur : CryptoSlate

Traduction : Deep潮 TechFlow

Introduction : Cet article explique un mécanisme clé du marché : avant la publication des données macroéconomiques, le marché des dérivés Bitcoin a déjà signalé le risque à travers trois dimensions : taux de financement, contrats ouverts et liquidations. Comprendre cette logique permet de voir plus tôt que tout autre récit où se situe la pression réelle du marché.

Texte complet :

Le marché des dérivés Bitcoin nous offre la meilleure explication de la pression macroéconomique cette semaine.

Le taux de financement devient rapidement négatif, les contrats ouverts restent élevés, puis le rapport sur l’emploi aux États-Unis est publié. Ces trois événements indiquent que le marché a déjà pris des positions de couverture à la baisse avant l’arrivée des catalyseurs macroéconomiques réels.

Cet ordre est important à comprendre, car il explique comment la volatilité macroéconomique pénètre dans le marché des cryptos.

Cela apparaît généralement d’abord sur les contrats perpétuels — où la couverture est la plus rapide, l’utilisation de levier la plus élevée.

Le taux de financement indique quelle partie paie pour maintenir sa position, les contrats ouverts montrent combien de positions restent dans le système, et les données de liquidation révèlent quand ces positions commencent à s’effondrer.

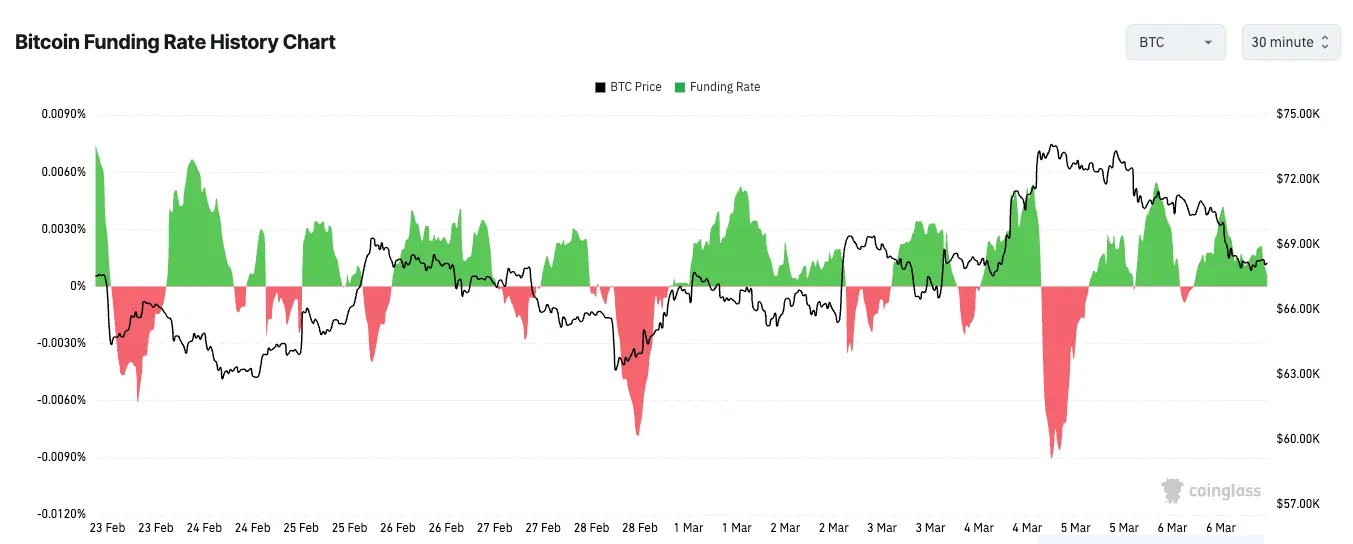

Le 28 février, le taux de financement des contrats perpétuels Bitcoin est tombé à environ -6 %, l’un des niveaux les plus négatifs des trois derniers mois. Les contrats ouverts en BTC sont passés d’environ 113 380 BTC au début de l’année à 120 260 BTC.

Ce trio est crucial car il pointe simultanément deux choses : les traders parient fortement à la baisse, et ils le font en utilisant plus de levier. Le marché est à la fois très tendu et très congestionné.

C’est la façon la plus simple de comprendre comment la pression macroéconomique pénètre dans le marché des cryptos.

Elle apparaît dans le registre des dérivés, pas sous la forme d’un récit soigneusement emballé ou d’un rapport d’économiste bien présenté. Les traders y agissent en premier, car la liquidité des contrats perpétuels est bonne, les coûts d’utilisation faibles, et ils sont disponibles à tout moment.

Quand ils craignent la croissance, les taux d’intérêt ou une tendance de refuge plus large, ils vendent à découvert des contrats perpétuels ; ces contrats tombent sous le prix spot, le taux de financement devient négatif, car les vendeurs à découvert doivent payer les acheteurs pour maintenir leur position.

Pourquoi un taux de financement négatif peut perdurer

Mais un taux de financement négatif en soi n’est pas un signal de fond, il indique simplement la direction dans laquelle le marché penche.

Cette distinction est importante, car les traders aiment transformer chaque extrême en prédiction.

Un taux de financement extrêmement négatif peut annoncer un rebond des vendeurs à découvert, comme cela a été clairement le cas la semaine dernière. Mais lorsque la demande de couverture est réelle, cela peut aussi durer plus longtemps que prévu.

Les pics extrêmes de taux de financement, suivis de chutes brutales, reflètent des positions unilatérales qui peuvent persister dans un marché haussier ou baissier fort.

Ce maintien provient souvent de deux sources.

Certains traders couvrent une exposition réelle en spot, ce qui signifie qu’ils ne prévoient pas précisément la prochaine tendance, mais protègent leur portefeuille. D’autres suivent simplement la tendance, prêts à payer le taux de financement tant que le marché continue dans leur direction. Ces deux types peuvent maintenir un taux négatif, même après la fin de la panique initiale.

C’est pourquoi le vrai signal ne réside pas dans le fait que le taux de financement soit négatif. La configuration la plus intéressante apparaît lorsque le taux reste nettement négatif, mais que le prix ne fait plus de nouveaux plus bas. À ce moment-là, la pression commence à s’accumuler sous la surface. Les vendeurs à découvert continuent de payer pour maintenir leur position, mais le marché ne les récompense plus de la même façon. C’est ainsi que se forme la condition pour un rebond des vendeurs à découvert.

Le rapport sur l’emploi apporte une vraie donnée macro au marché

Ce catalyseur macroéconomique cette semaine provient du marché du travail américain. Le 6 mars, le Bureau of Labor Statistics a publié une baisse de 92 000 emplois non agricoles en février, avec un taux de chômage de 4,4 %.

Ce type de rapport peut entraîner une réévaluation massive, car il influence plusieurs thèmes de marché simultanément. Un marché du travail plus faible peut faire baisser les rendements, si les traders pensent que la Fed devra adopter une politique plus douce. Il peut aussi réduire l’appétit pour le risque, si les données sont interprétées comme un signe de faiblesse économique réelle.

Le marché crypto ressent souvent cette discussion de façon plus intense, car l’effet de levier amplifie la traduction des enjeux macroéconomiques en positions.

Si les traders ont déjà beaucoup de positions short, même une amélioration temporaire des conditions financières peut entraîner une hausse rapide des prix, car les vendeurs à découvert sont forcés de couvrir.

Si les données renforcent l’aversion au risque, la congestion des positions peut continuer à faire pression à la baisse, car les vendeurs à découvert restent confiants, tandis que les acheteurs commencent à couper leurs pertes.

Le taux de financement est un indicateur de pression, les contrats ouverts en sont le carburant, et la liquidation marque le moment où la pression déborde.

Les données de liquidation sont un tableau de score

Les données de liquidation indiquent si le mouvement est ordonné ou passif.

Les liquidations de vendeurs à découvert confirment généralement un rebond, celles des acheteurs à découvert confirment une purge à la baisse. Quand les deux camps sont liquidés en peu de temps, cela indique que la volatilité a pris le contrôle, et qu’il n’y a plus beaucoup d’espace pour tenir ses positions.

C’est pourquoi les données de liquidation sont idéales pour confirmer une tendance. Le taux de financement établit la condition, mais la liquidation montre si cette condition est réellement reflétée dans le prix.

Les contrats ouverts sont également importants. Si leur participation diminue simultanément, une baisse de prix et un taux de financement négatif ne signifient pas grand-chose.

Cela peut simplement indiquer que les traders se retirent en attendant. Mais si, en même temps, les contrats ouverts en BTC augmentent alors que le taux de financement reste négatif, cela indique que de nouvelles positions baissières ou défensives sont en train d’être construites.

Suivre les contrats ouverts en BTC permet d’éliminer une partie des distorsions dues à la volatilité, rendant plus clair le reflet de l’engagement du marché lors d’une baisse.

De ce point de vue, la semaine dernière ne concernait pas vraiment la force ou la faiblesse du Bitcoin, mais plutôt où la pression s’accumule.

Le marché des dérivés, avant même la publication des données d’emploi, montrait déjà une forte tendance à la vente ou à la couverture.

Le rapport sur l’emploi a ensuite fourni une donnée macro réelle pour que le marché global réagisse.

Lorsque ces deux éléments se rencontrent, le marché crypto fait ce qu’il fait habituellement : des mouvements plus grands, des retournements plus rapides, et des liquidations plus violentes, exprimant l’incertitude macroéconomique que tout le monde doit affronter.

Le taux de financement ne peut pas prédire le prix, il indique simplement dans quelle direction le levier penche. Les contrats ouverts ne disent pas qui a raison, ils indiquent seulement combien de positions sont en jeu. La liquidation ne peut pas expliquer toute la tendance, elle indique seulement quand le marché devient incontrôlable.

C’est pourquoi, cette semaine, les dérivés ont été le meilleur indicateur macroéconomique. Avant que le récit ne se clarifie, le registre a déjà peint une image claire du risque. Les traders sont en position short, le levier est toujours en place, et le rapport sur l’emploi a fourni une réaction concrète au marché.

Tout ce qui s’en est suivi n’est que la façon dont le prix découvre à quel point la pièce est encombrée.