Du modèle, de la puissance de calcul au cloud et à la sécurité, OpenClaw pourrait influencer la logique de bénéfice des actions américaines. Cet article examine les opportunités d’investissement dans la chaîne industrielle, du secteur des puces, du cloud et de la sécurité, à l’ère des Agents.

(Précédent : même l’expert en écrevisses a fait une erreur ! OpenClaw a leaké un secret d’État en raison d’une erreur syntaxique sur ses serveurs)

(Complément d’information : ne suivez pas aveuglément OpenClaw, l’IA pour écrevisses est très puissante, mais pas forcément adaptée à vous)

Table des matières

Toggle

-

- Qu’est-ce qu’OpenClaw ? Pourquoi cela impacte-t-il le marché américain ?

-

- Le tueur de tokens : le super-accélérateur des fournisseurs de grands modèles

-

- La puissance de l’inférence n’est jamais suffisante : la nouvelle narration des fabricants de puces

-

- Le véritable vecteur de la mise à l’échelle des Agents : le calcul en nuage

-

- La demande d’Agents d’entreprise reste à confirmer, avantage aux sociétés natives IA

-

- Les bénéfices cachés des sociétés de sécurité

-

- Conclusion : à court terme, l’émotion ; à moyen terme, l’inférence ; à long terme, l’écosystème

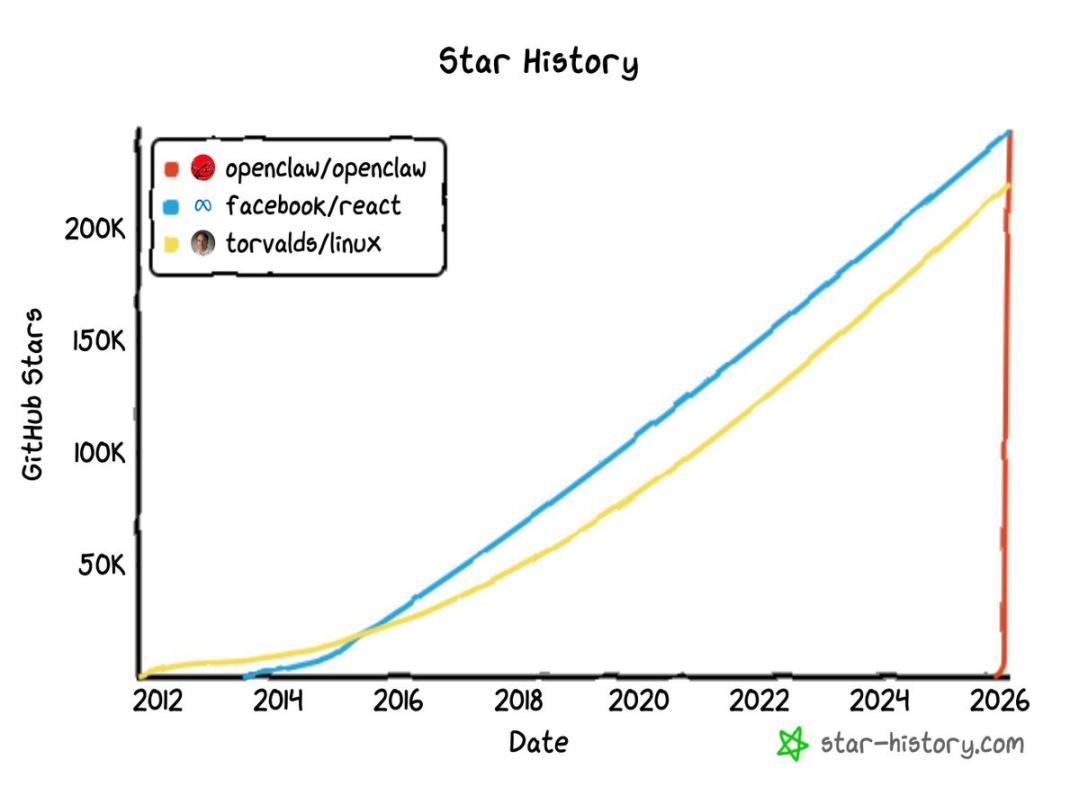

En novembre 2025, un développeur indépendant autrichien, Peter Steinberger, a discrètement soumis un projet sur GitHub – Clawdbot (rebaptisé OpenClaw).

À l’époque, personne ne s’en souciait, mais tout a dérapé fin janvier 2026.

Entre le 29 et le 30 janvier, le projet a rapidement obtenu des dizaines de milliers d’étoiles sur GitHub, dépassant rapidement 100 000. Au 3 mars, ce chiffre a atteint près de 250 000, en tête des projets stars, surpassant Linux. À titre de comparaison, des projets stars comme React (l’un des frameworks front-end les plus populaires au monde) ou Linux (le noyau du système d’exploitation supportant les serveurs web) mettent généralement plus de dix ans pour atteindre 200 000 étoiles, alors que la courbe d’OpenClaw est presque verticale.

Le nom initial, Clawdbot, phonétiquement similaire à Claude, a été forcé de changer suite à une lettre d’avocat d’Anthropic le 27 janvier, menant le projet à devenir Moltbot, puis finalement OpenClaw. Cependant, ce changement de nom n’a en rien ralenti sa diffusion, au contraire, il a alimenté davantage de discussions. Le 16 février, Sam Altman a annoncé que Steinberger rejoignait OpenAI, et qu’OpenClaw serait transféré à une fondation indépendante de code ouvert soutenue par OpenAI.

De projet d’indépendant à pièce stratégique pour les géants de la tech, cette petite écrevisse n’aura mis moins de trois mois.

La popularité d’OpenClaw dans le monde de la tech est indiscutable. Mais où en est cette flamme aujourd’hui ? Cet article tente, d’un point de vue du marché financier, de cartographier la chaîne d’industries bénéficiaires derrière cette explosion, ainsi que les sociétés américaines susceptibles d’être réévaluées.

1. Qu’est-ce qu’OpenClaw ? Pourquoi cela impacte-t-il le marché américain ?

D’abord, l’essence. OpenClaw n’est pas un simple chatbot, c’est un cadre open source pour les Agents IA.

Quelle différence ? Un chatbot reçoit votre question et vous renvoie un texte. OpenClaw, lui, reçoit votre instruction et agit en conséquence. Il peut manipuler un navigateur, exécuter du code, appeler des API, gérer le système de fichiers, se connecter à plus de 12 plateformes de messagerie.

Voici un tableau résumant la différence de mode de fonctionnement :

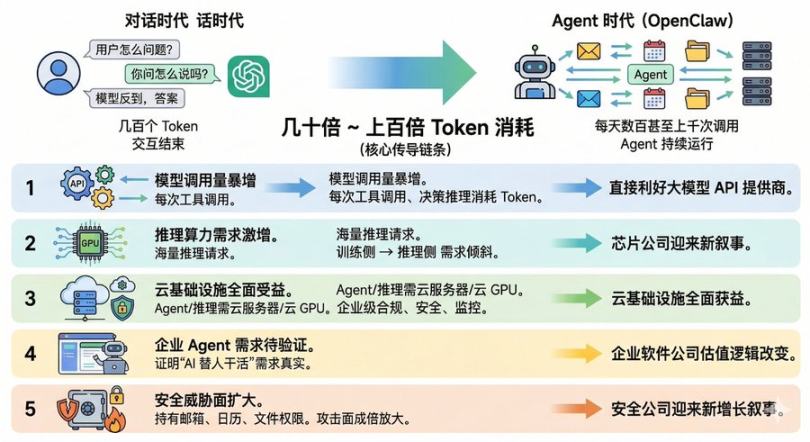

En résumé, pour faire simple, il est passé du stade de chatbot à celui de véritable employé numérique, ce qui implique une transformation radicale du paradigme commercial de l’IA. À l’ère du dialogue, l’utilisateur pose une question à un grand modèle, qui répond par une réponse, consommant quelques centaines de tokens, puis la conversation se termine. Mais à l’ère des Agents, un seul OpenClaw peut faire des centaines, voire des milliers d’appels au modèle chaque jour. La consommation de tokens par un seul utilisateur d’Agent peut être multipliée par dizaines, voire par centaines par rapport à un utilisateur de chatbot traditionnel.

Ce facteur de multiplication est la chaîne de transmission centrale de l’impact d’OpenClaw sur le marché américain :

- Premier niveau : explosion du volume d’appels au modèle. Chaque appel d’outil ou chaque décision de raisonnement d’un Agent consomme des tokens, ce qui profite directement aux fournisseurs d’API de grands modèles.

- Deuxième niveau : demande en puissance de calcul pour l’inférence. La masse d’appels d’Agents implique une multitude de requêtes d’inférence, ce qui oriente la logique de demande GPU du « côté inference » plutôt que du « côté entraînement », apportant une nouvelle narration aux fabricants de puces.

- Troisième niveau : bénéfices pour l’infrastructure cloud. Les Agents nécessitent des serveurs cloud pour fonctionner, et l’inférence de modèles requiert des GPU cloud, surtout pour des Agents d’entreprise, qui ont besoin d’infrastructures conformes, sécurisées et monitorables.

- Quatrième niveau : la demande d’Agents d’entreprise reste à confirmer. OpenClaw, en étant open source, prouve que la demande pour « faire faire le boulot par l’IA » est réelle. Les sociétés de logiciels d’entreprise qui commercialisent cette capacité pourraient voir leur valorisation évoluer.

- Cinquième niveau : amplification des risques de sécurité. Lorsqu’un Agent détient en permanence des accès à la messagerie, au calendrier, aux fichiers, le vecteur d’attaque s’élargit considérablement, ouvrant une nouvelle narration de croissance pour les sociétés de sécurité.

Nous allons maintenant, en suivant cette chaîne, analyser chaque secteur bénéficiaire.

2. Le tueur de tokens : le super-accélérateur des fournisseurs de grands modèles

Si les Agents deviennent la norme dans l’interaction IA, les revenus API des grands modèles vont connaître une croissance exponentielle.

Mais, pour l’instant, les deux principaux fournisseurs de modèles d’Agents, OpenAI et Anthropic, ne sont pas encore cotés. La logique la plus directement liée en bourse concerne donc MSFT et GOOGL.

D’abord, Microsoft, en tant que plus gros actionnaire externe d’OpenAI, voit chaque appel via Azure OpenAI Service à GPT-4 ou GPT-3.5 comme une contribution directe à ses revenus cloud. La participation d’OpenClaw dans OpenAI, avec son transfert vers une fondation soutenue par OpenAI, signifie que l’écosystème OpenClaw sera probablement encore plus lié aux modèles d’OpenAI. Si, à l’avenir, la liste de recommandations par défaut d’OpenClaw privilégie OpenAI en premier, Microsoft se retrouve, sans le savoir, avec un accès à une communauté de développeurs comptant 240 000 étoiles GitHub.

De son côté, Alphabet est un autre bénéficiaire, étant la société cotée propriétaire de Google (ticker GOOGL / GOOG). La série Gemini de Google est l’un des principaux modèles supportés par OpenClaw, et Gemini 2.0 Flash offre un rapport qualité-prix en inférence très compétitif. Plus important encore, parmi les grands fournisseurs de modèles, Alphabet est l’un des rares à pouvoir investir directement en bourse dans ces modèles IA.

Ce qui est encore plus intéressant, c’est que le marché ne semble pas encore avoir pleinement intégré la logique de consommation API pilotée par Agents. Depuis février, GOOGL n’a pas connu de hausse significative liée à OpenClaw, tandis que MSFT a connu une correction de valorisation. En d’autres termes, il existe encore un écart d’attentes : le marché valorise encore ces sociétés selon la logique du « chatbot », plutôt que celle de l’économie continue des Agents.

3. L’inférence, toujours insuffisante : la nouvelle narration des fabricants de puces

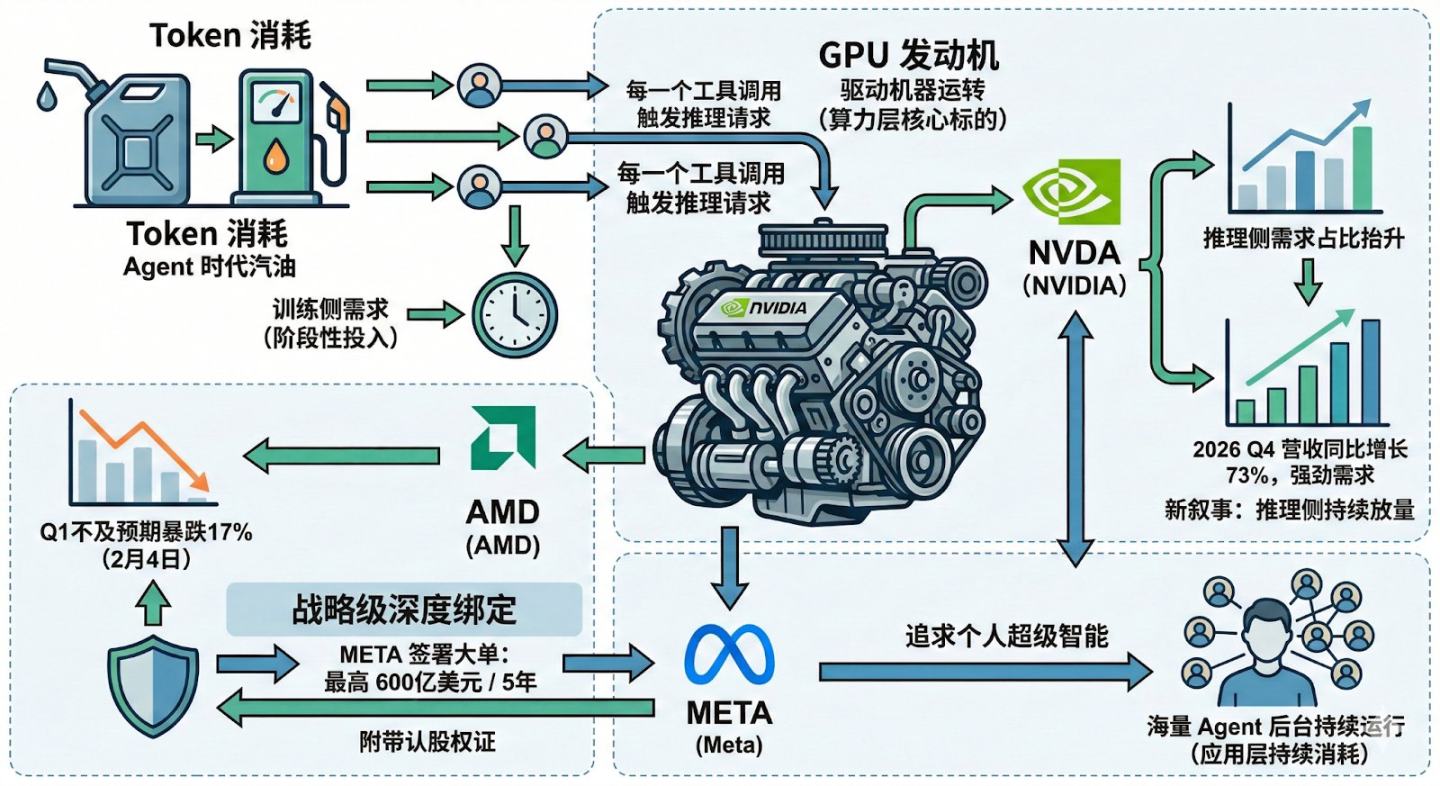

Si la consommation de tokens est l’essence de l’ère des Agents, alors le GPU en est le moteur, et le bénéficiaire immédiat reste NVIDIA et AMD.

Ces trois dernières années, la logique de valorisation des fabricants de puces s’est principalement basée sur l’entraînement, avec une compétition féroce pour l’achat de GPU afin de former des modèles de plus en plus grands. Mais l’entraînement est une dépense ponctuelle, alors que l’inférence est une consommation continue : chaque appel d’outil d’un Agent déclenche une nouvelle requête d’inférence. Lorsqu’un Agent passe du laboratoire à des millions d’utilisateurs, la demande en inférence pourrait augmenter de façon significative.

Cela explique la nouvelle narration de NVIDIA. Si la croissance marginale de l’entraînement ralentit, comment maintenir la demande en GPU ? La réponse est dans la croissance continue de l’inférence. Le dernier rapport financier de NVIDIA montre une croissance de 73 % du chiffre d’affaires au T4 2026, avec une demande toujours forte. La montée en puissance du paradigme des Agents offre une explication sous-jacente plus durable à cette forte demande.

Regardons aussi AMD : le 4 février, AMD a chuté de 17 % suite à des résultats Q1 décevants, ce qui a provoqué une panique sur le marché. Mais seulement 20 jours plus tard, Meta a annoncé un accord d’approvisionnement en puces IA d’une valeur maximale de 60 milliards de dollars sur 5 ans, avec jusqu’à 160 millions d’actions et une option de warrants représentant environ 10 %, ce qui ressemble à une alliance stratégique profonde.

Pourquoi Meta aurait-elle besoin d’autant de puissance de calcul pour l’inférence ? Parce qu’elle vise une « intelligence super-personnelle », et pour cela, elle doit faire fonctionner en continu une multitude d’Agents en arrière-plan. La validation d’OpenClaw ne concerne pas seulement un produit, mais toute la logique de demande en puissance de calcul pour les Agents.

Ainsi, la croissance de la demande en inférence, impulsée par les Agents, se transmet d’abord au niveau de la puissance de calcul, avec comme cibles principales NVDA et AMD. Parmi les sociétés consommant en continu cette puissance, Meta pourrait aussi devenir un acteur clé.

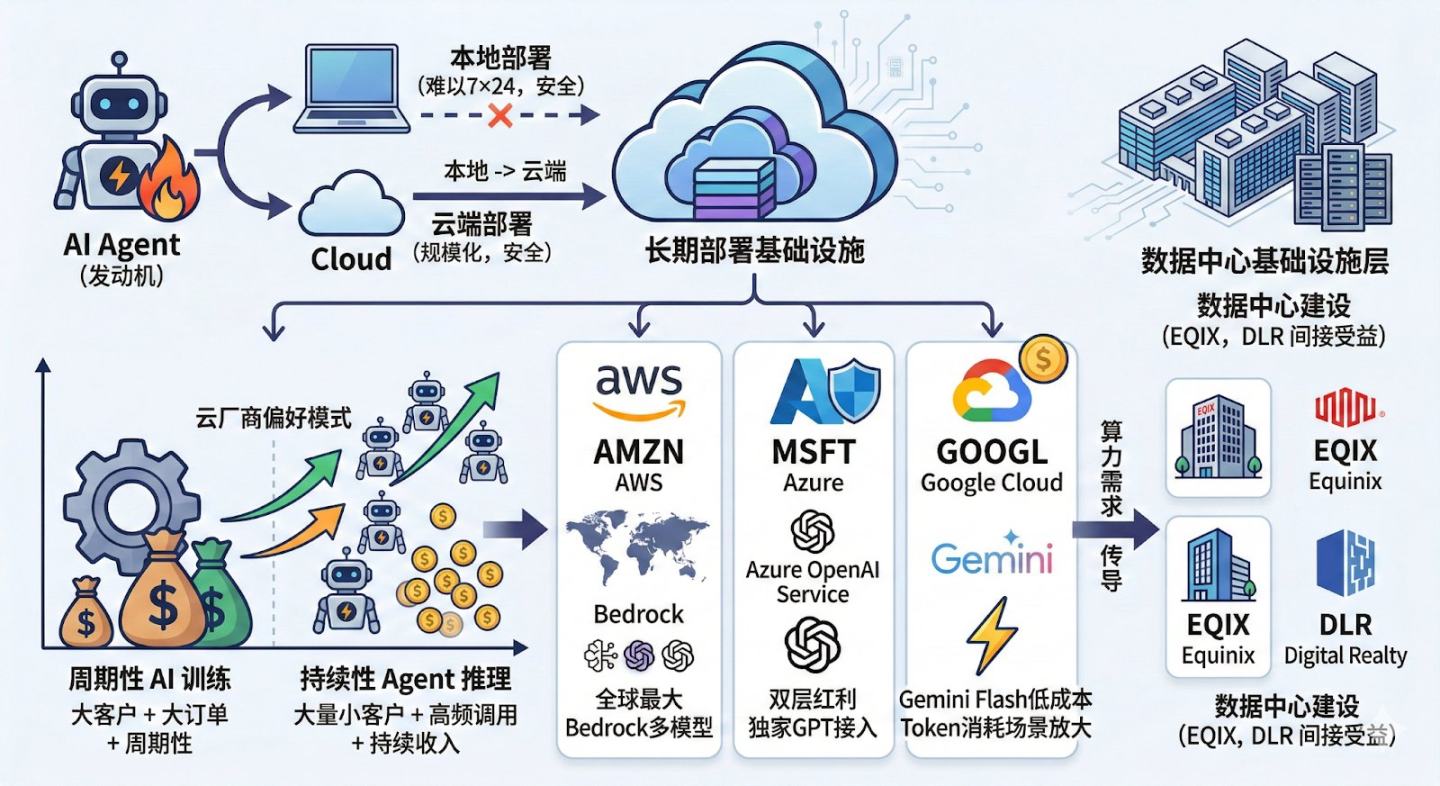

4. Le véritable vecteur de la mise à l’échelle des Agents : le cloud

Comme évoqué, le GPU est le moteur de l’ère des Agents, mais la plateforme cloud constitue l’infrastructure de leur fonctionnement à long terme. Du point de vue du marché, les acteurs clés sont les trois grands cloud : AMZN, MSFT, GOOGL. Au niveau supérieur, dans l’infrastructure des data centers, EQIX et DLR pourraient aussi bénéficier indirectement.

Bien que OpenClaw prône le déploiement local, en réalité, pour des raisons de sécurité, la majorité des utilisateurs ne feront pas tourner 24/7 un Agent IA sur leur propre ordinateur portable. La déploiement cloud est la voie naturelle pour la mise à l’échelle. Alibaba Cloud et Tencent Cloud ont déjà lancé des services de déploiement en un clic en Chine, ce qui confirme la demande réelle.

Un détail souvent négligé : la valeur de l’Agent pour le cloud ne réside pas seulement dans la puissance de calcul, mais aussi dans le volume de trafic d’inférence à long terme. La commande d’entraînement IA est « gros clients + gros contrats + périodicité », tandis que l’inférence d’Agents repose sur « nombreux petits clients + appels fréquents + revenus récurrents », un modèle préféré par les fournisseurs cloud.

Sur le marché mondial, chaque grand fournisseur cloud possède ses avantages distincts. AWS, en tant que plus grand, supporte via sa plateforme Bedrock plusieurs API de modèles, devenant un environnement de déploiement courant pour les développeurs. Azure bénéficie à la fois des API de modèles et de l’infrastructure cloud, avec une intégration exclusive de GPT via Azure OpenAI Service, renforçant la scène des Agents. Google Cloud, quant à lui, se distingue par ses coûts : les prix d’inférence de modèles comme Gemini Flash sont nettement inférieurs à ceux de nombreux modèles haut de gamme, ce qui, dans des scénarios d’utilisation intensive d’Agents, amplifie rapidement l’avantage.

Un autre point à surveiller : si la mise à l’échelle des Agents se poursuit, la demande en puissance de calcul dans le cloud finira par se transmettre aux investissements dans les data centers, bénéficiant à Equinix et Digital Realty.

5. La logique d’Agents d’entreprise reste à confirmer, avantage aux sociétés IA natives

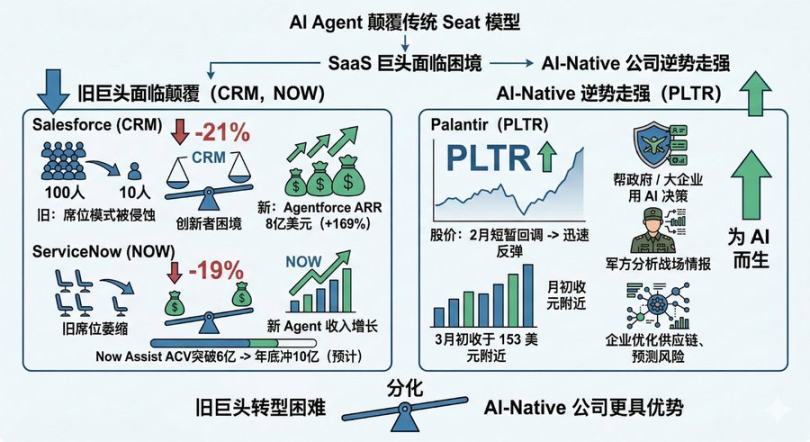

Le succès d’OpenClaw confirme une tendance : les gens veulent que l’IA fasse le boulot à leur place, pas seulement qu’elle discute avec eux. Mais pour le secteur traditionnel des logiciels d’entreprise, cela marque le début d’un « SaaSpocalypse » (fin du SaaS).

Au début 2026, les géants du SaaS subissent une pression : Salesforce a chuté de 21 %, ServiceNow de 19 %. La peur vient d’un jeu de structure entre Agents et logiciels. Avant, pour faire faire quelque chose à un système, il fallait une interface logicielle ; maintenant, un Agent peut appeler directement le système pour réaliser la tâche, ce qui réduit la présence du logiciel lui-même. Ce changement soulève deux questions fondamentales.

Premièrement, l’impact de l’IA ne se limite pas à une facturation par utilisateur, mais touche toute la chaîne de valeur logicielle. Par exemple, Adobe, dont le cours est passé de 699,54 $ à 264,04 $, soit une chute de 62 %, ou Chegg, qui est passé de 115,21 $ à 0,44 $, presque zéro, ou encore Intuit, qui a chuté de 16 % en une semaine en janvier 2026. Le marché craint que ce ne soit pas une seule modalité de facturation qui soit remise en question, mais que les outils d’IA générative (comme Anthropic) automatisent des processus clés, réduisant la dépendance aux fonctionnalités traditionnelles, ce qui pourrait compresser durablement le potentiel de revenus des plateformes SaaS.

Deuxièmement, plus un Agent devient puissant, plus le modèle commercial traditionnel devient fragile. Par exemple, ServiceNow voit Microsoft s’attaquer à ses marges via la stratégie « Agent 365 », ce qui ralentit aussi l’acquisition de nouveaux clients. Une simple projection : si un seul Agent IA peut faire le travail de 100 employés, est-il encore nécessaire d’acheter 100 licences logicielles ? La viralité d’OpenClaw accélère cette logique.

Bien sûr, les géants ne restent pas inactifs. Salesforce a déjà généré 800 millions de dollars ARR avec AgentForce, en croissance de 169 %, et ServiceNow a dépassé 600 millions de dollars de contrats annuels pour Now Assist, avec une prévision de 1 milliard de dollars d’ici la fin de l’année. Mais, comme dans toute grande danse, il y a le dilemme du « innovateur » : ces nouvelles sources de revenus Agent croissent, mais les revenus issus des anciennes licences diminuent. La course entre ces deux courbes reste incertaine. La question pour CRM et ServiceNow est : cette croissance additionnelle d’Agents pourra-t-elle compenser la baisse des licences traditionnelles ? Le marché a déjà répondu par ses actions.

Par ailleurs, Palantir raconte une histoire différente. La société se concentre sur l’aide aux gouvernements et grandes entreprises pour prendre des décisions critiques avec l’IA : analyse de renseignements militaires, optimisation de la supply chain, gestion des risques, déploiement dans les environnements les plus complexes et sensibles. Après une correction en février, PLTR a rapidement rebondi, se stabilisant début mars autour de 153 dollars.

Alors que le secteur SaaS subit la « fin du SaaS », Palantir progresse à contre-courant. Cela pourrait indiquer que, dans l’ère des Agents, les gagnants ne seront pas forcément ceux qui ont le plus vite transformé leur modèle, mais ceux qui ont été conçus dès le départ pour l’IA.

6. Les bénéfices cachés des sociétés de sécurité

C’est actuellement la piste la plus sous-estimée.

Imaginez que vous ayez configuré OpenClaw avec votre boîte mail, votre calendrier, Slack, Google Drive, GitHub. Il faut ces clés pour qu’il puisse faire le boulot. Mais si cet Agent est compromis ? La communauté OpenClaw a déjà discuté à plusieurs reprises des risques de sécurité, comme la fuite de certificats, l’abus de permissions ou le vol de données.

C’est précisément pour cela que les sociétés de sécurité commencent à se positionner en avance. Dans ce secteur, CrowdStrike (CRWD) et Palo Alto Networks (PANW) sont deux leaders capables.

CrowdStrike est considéré comme le leader en sécurité des endpoints, avec sa plateforme Falcon qui, via une architecture cloud-native, gère unifié endpoints, identités et renseignement sur les menaces, avec une pénétration très forte dans les grandes entreprises mondiales. Récemment, la société a intégré l’IA dans ses opérations de sécurité, avec Charlotte AI, capable d’automatiser la détection et la réponse aux menaces.

Palo Alto Networks est un autre géant mondial de la cybersécurité. Partant de pare-feux de nouvelle génération, elle a étendu ses activités à la sécurité cloud, à la gestion des identités et à l’automatisation des opérations de sécurité. En 2025, elle a acquis CyberArk pour 25 milliards de dollars, renforçant la sécurité des identités.

Dans le contexte récent de l’explosion d’OpenClaw, la question de la sécurité n’a pas encore généré de croissance immédiate, mais cela signifie que ces sociétés pourraient représenter le plus grand « écart d’attente » dans la narration des Agents. La dépense en sécurité étant incontournable, leur potentiel de croissance reste élevé.

7. Conclusion : à court terme, l’émotion ; à moyen terme, l’inférence ; à long terme, l’écosystème

Revenons à la question initiale : qu’est-ce qu’OpenClaw a réellement déclenché sur le marché américain ? Nous pouvons raisonner selon différentes temporalités.

À court terme (un mois), d’après la performance boursière, l’impact direct d’OpenClaw sur les actions est limité. GOOGL et MSFT n’ont pas connu de volatilité anormale depuis février, sauf en lien avec AMD, dont la commande de puces pour Meta a provoqué une hausse spectaculaire en une journée. Globalement, le secteur IA pourrait encore subir une correction de valorisation, et la popularité d’OpenClaw ne s’est pas encore traduite en catalyseur immédiat pour les actions.

À moyen terme (3 mois), le marché pourrait continuer à digérer la bulle de valorisation IA, mais la prise de conscience provoquée par OpenClaw pourrait modifier la perception des investisseurs sur la secteur des Agents. Ce changement de perception ne se reflétera pas immédiatement dans les cours, mais pourrait influencer la modélisation des analystes.

À moyen terme (6-12 mois), le catalyseur clé sera la capacité des demandes en puissance de calcul pour l’inférence à se confirmer dans les résultats financiers. Si OpenClaw, ainsi que ses suites Kimi Claw, MaxClaw ou des solutions d’Agents d’entreprise, génèrent une croissance observable des appels API et de la consommation cloud, alors la narration autour de NVDA, AMD et des principaux cloud sera confirmée.

À long terme (1-3 ans), les véritables gagnants seront ceux qui auront su prendre position dans l’écosystème des Agents, notamment dans la sécurité avec des acteurs comme CrowdStrike ou Palo Alto Networks.

Il faut aussi garder à l’esprit qu’OpenClaw n’est peut-être pas le produit ultime : il présente des vulnérabilités, des coûts élevés en tokens, une incertitude commerciale. Mais il a au moins accompli une chose essentielle : montrer au monde la possibilité d’un Agent IA. Ce n’est plus une simple évolution produit, c’est une rupture paradigmatique profonde.

Et une fois ce paradigme changé, il ne s’arrêtera pas. Il faut simplement se préparer à attendre ce jour avec anticipation.