Le 14 mars, la Corée du Nord a procédé au tir d’un missile balistique en mer du Japon. Cette même semaine, des données satellitaires ont confirmé la présence d’environ 1 200 navires de pêche chinois en formation, alignés en deux lignes parallèles en mer de Chine orientale — il s’agit du troisième regroupement coordonné depuis décembre, chaque fois plus à l’est et plus proche du Japon. Le même jour, le Pentagone a annoncé que 2 500 Marines américains à bord de l’USS Tripoli — la 31e unité expéditionnaire des Marines, précédemment stationnée dans le Pacifique — étaient redéployés au Moyen-Orient.

La flotte américaine du Pacifique se réduit. Pyongyang teste le vide, tandis que la milice maritime de Pékin le cartographie.

Rien de tout cela ne concerne la Corée du Nord. Rien de tout cela ne concerne les navires de pêche. Tout ramène à un seul passage maritime — 33 kilomètres de large, fermé quatorze jours — et à la chaîne de conséquences déclenchée par cette fermeture.

Le détroit d’Ormuz n’est pas seulement un point d’étranglement pétrolier. Il constitue la clef de voûte de l’architecture de sécurité mondiale américaine. Si on le retire, la pression ne reste pas cantonnée au Moyen-Orient. Elle se propage — sur les marchés de l’énergie, dans les engagements d’alliance, et dans la posture militaire qui sous-tend chaque garantie de sécurité américaine, de Séoul à Taipei jusqu’à Tallinn. Le missile en mer du Japon et les navires de pêche au large d’Okinawa sont les premiers indices tangibles de cette propagation.

La question n’est pas de savoir si le pétrole restera au-dessus de 100 $ — il ira presque certainement plus haut, et les prévisions institutionnelles vont de 95 $ (EIA, si Ormuz rouvre dans les prochaines semaines) à 120–150 $ dans le scénario extrême de Barclays, avec un seuil de destruction de la demande à 155 $ selon Bernstein. La vraie question est de savoir quels pays, quelles alliances et quels systèmes politiques céderont en premier sous le poids cumulé de la rareté énergétique, du vide sécuritaire et de la fragmentation diplomatique — et qui sera en mesure de combler ce vide.

Voici cette cartographie.

I. Quatorze jours : 72 $ vers l’abîme

La chronologie mérite d’être lue attentivement, car chaque épisode suit le même schéma : un signal politique comprime la hausse des prix, puis la réalité physique s’impose dans les 48 heures.

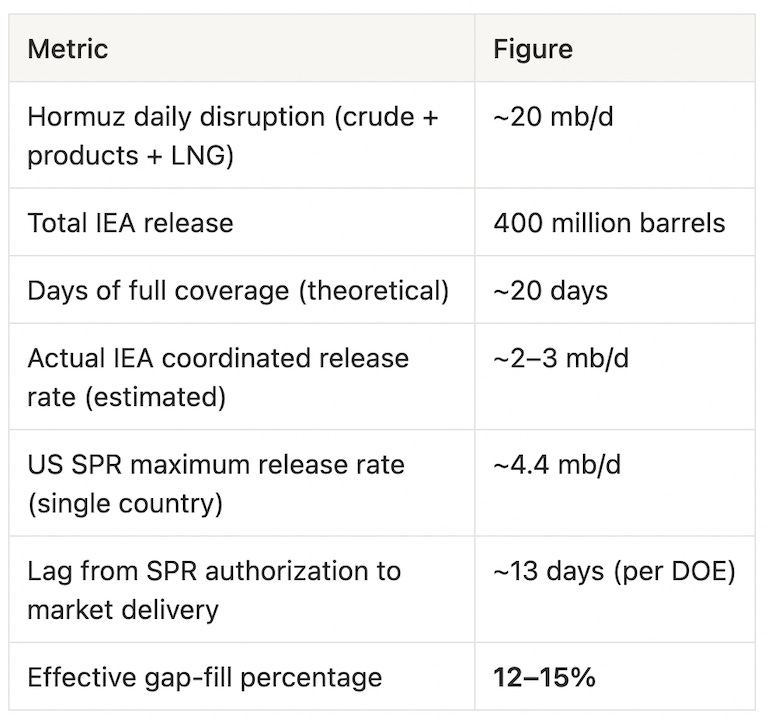

Jours 1–4 (28 février – 3 mars). Les forces américaines et israéliennes frappent l’Iran. Le Brent grimpe d’environ 72 $ à 85 $ — soit 18 % en quatre jours. L’Iran riposte immédiatement : attaques de missiles et de drones sur des bases américaines dans le Golfe, sur la raffinerie de Ras Tanura en Arabie saoudite (capacité : 550 000 b/j) et sur les installations d’exportation de GNL du Qatar. Les prix du gaz naturel européen bondissent de 48 % en deux séances. Le détroit d’Ormuz, par lequel transitent environ 20 % du pétrole et du GNL mondiaux chaque jour, est effectivement fermé.

Jours 5–7 (4–6 mars). Trump annonce des escortes navales américaines et des garanties d’assurance pour le commerce maritime dans le Golfe. Les marchés se détendent brièvement. Puis le CENTCOM confirme avoir détruit 16 navires poseurs de mines iraniens — preuve que les mines sont déjà en place. Plus de 200 navires signalent des anomalies GPS près d’Ormuz. Le « tout est clair » n’en était pas un.

Jours 8–10 (7–9 mars). L’Arabie saoudite, les Émirats arabes unis, le Koweït et l’Irak doivent réduire leur production — environ 6,7 mb/j au total — car le détroit est leur unique voie d’exportation significative et les capacités de stockage sont presque saturées. Le Brent atteint 119,50 $ en séance. Soit 66 % de hausse par rapport à la clôture d’avant-guerre à 72 $.

Jour 10–11 (10 mars). Trump déclare à Fox News que le conflit prendra fin « très bientôt » et évoque la possibilité de dérogations aux sanctions sur le pétrole et le gaz. Le WTI chute de plus de 10 %, passant brièvement sous les 80 $. Le Pentagone décrit le 10 mars comme « la journée la plus intense de frappes depuis le début du conflit ». Le signal politique et la réalité physique vont dans des directions opposées. Les deux ne peuvent être vraies. Les marchés passent les 48 heures suivantes à déterminer laquelle prévaut.

Jours 12–14 (11–13 mars). L’AIE annonce la plus grande libération coordonnée de réserves stratégiques de son histoire : 400 millions de barils. Le WTI grimpe brièvement, puis chute, puis remonte en quelques heures. Le 12 mars, deux pétroliers sont touchés dans les eaux irakiennes. Oman évacue en urgence le terminal d’exportation de Mina Al Fahal. À la clôture du 13 mars, le Brent s’établit autour de 101 $. Le WTI à 99,30 $.

Jour 14 (13–14 mars). Quatre événements majeurs surviennent en 24 heures et modifient la trajectoire du conflit. D’abord, Trump annonce que les forces américaines ont « anéanti » des cibles militaires sur l’île de Kharg en Iran — terminal qui gère environ 90 % des exportations pétrolières iraniennes — et menace les infrastructures pétrolières de l’île. Quelques heures plus tard, le Pentagone confirme le déploiement de la 31e unité expéditionnaire des Marines et de l’USS Tripoli, avec environ 2 500 Marines, du Japon vers le Moyen-Orient. Une unité expéditionnaire de Marines est spécialisée dans les débarquements amphibies et la sécurisation des points de passage maritimes. Le CENTCOM a demandé cette force car « une partie du plan de guerre était d’avoir des Marines disponibles pour offrir des options », selon un responsable américain cité par NBC News. Le Tripoli a été repéré près du détroit de Luçon, à environ 7 à 10 jours des eaux iraniennes. Puis, le 14 mars, la Corée du Nord tire environ 10 missiles balistiques en mer du Japon — sa plus grande salve unique de 2026. Le même jour, l’AFP signale la présence de 1 200 navires de pêche chinois dans une troisième formation coordonnée en mer de Chine orientale, plus à l’est qu’en décembre et janvier, plus près des eaux japonaises.

Il s’agit d’un changement qualitatif sur deux axes. Pendant 13 jours, les États-Unis ont mené une campagne strictement aérienne alors qu’Ormuz restait fermé. Le déploiement du MEU indique que Washington se prépare à contester physiquement le détroit — pas seulement à le bombarder. Le secrétaire à la Défense Hegseth l’a affirmé : « Ce n’est pas un détroit que nous allons laisser contesté. » Mais le MEU est la seule force de réaction rapide avancée du Pacifique — et à peine partie, la milice maritime de Pékin et Pyongyang testent déjà le vide. La crise d’Ormuz n’est plus contenue au Golfe.

Le schéma sur 14 jours est clair : chaque réponse politique achète 24 à 48 heures. La réalité physique reprend le dessus en quelques heures après chaque annonce. Et désormais, les conséquences se propagent au-delà des marchés de l’énergie, jusque dans l’architecture de sécurité mondiale qu’Ormuz soutient. Mais au 14e jour, la question s’élargit : la crise ne concerne plus seulement la logistique de l’offre. Elle porte sur la capacité des États-Unis à rouvrir physiquement le détroit avant que les réserves de leurs alliés ne s’épuisent — et le coût de cette tentative.

II. L’illusion de la SPR

La libération de 400 millions de barils par l’AIE est le sixième prélèvement coordonné de réserves dans l’histoire de l’agence, et de loin le plus important. Elle dépasse largement les 182 millions de barils libérés après l’invasion de l’Ukraine par la Russie en 2022. Les États-Unis fournissent à eux seuls 172 millions de barils — soit environ 43 % du total — avec des livraisons débutant la semaine suivante sur une période de prélèvement estimée à 120 jours, selon le ministère de l’Énergie.

Cela paraît décisif. Les chiffres ne le sont pas.

Le chiffre clé est celui du comblement du déficit. À des rythmes réalistes de libération coordonnée — non pas le chiffre affiché en barils, mais le flux journalier effectif — l’intervention de l’AIE couvre entre 12 et 15 % de la perturbation de l’offre, selon Reuters. Elle ne peut couvrir le reste. Rien ne le peut, sauf la réouverture du détroit.

Gary Ross, fondateur de Black Gold Investors et analyste reconnu sur la mécanique d’Ormuz, l’a dit clairement :

« Cette situation n’est pas gérable sans destruction de la demande et des prix bien plus élevés, à moins que le conflit ne prenne fin. »

Le marché a acquiescé. Le WTI a chuté fortement à l’annonce de l’AIE, puis s’est redressé le jour même. Comme l’a noté NBC News, la libération coordonnée « n’a pas fait baisser les prix ». Le signal était politique. Le déficit est physique.

Une autre limite structurelle : la libération de la SPR soulage la pression sur les stocks de brut, mais n’affecte pas le GNL. La vulnérabilité la plus aiguë du Japon et de la Corée du Sud — détaillée ci-dessous — n’est pas le pétrole. C’est le gaz naturel liquéfié, pour lequel il n’existe aucun système de réserve stratégique comparable à celui du pétrole.

III. Le mythe de l’oléoduc saoudien

L’Arabie saoudite est le seul grand producteur du Golfe à disposer d’une voie de contournement théorique : l’oléoduc Est-Ouest, reliant les champs pétroliers de l’est au port de Yanbu sur la mer Rouge, avec une capacité nominale de 7 mb/j. Le PDG de Saudi Aramco, Amin Nasser, a confirmé que l’oléoduc est poussé à son maximum. Vingt-sept VLCC seraient en route vers Yanbu. Les volumes chargés au port atteignent déjà 2,72 mb/j, un record.

Ce chiffre — 2,72 mb/j — est la réalité. Pas 7 mb/j.

L’écart entre la capacité nominale et la réalité reflète plusieurs contraintes structurelles relevées par Argus Media :

Le terminal de Yanbu n’a pas été conçu pour traiter un trafic de 7 mb/j. La capacité d’accostage et les infrastructures de pompage imposent un plafond physique bien en deçà du débit théorique. L’oléoduc dessert à la fois les contrats d’exportation et l’alimentation des raffineries occidentales d’Aramco, ce qui crée une concurrence interne pour la capacité. De plus, les primes d’assurance en mer Rouge ont plus que doublé sous la menace houthie, réduisant encore l’efficacité du contournement.

Selon Argus Media : « Les contraintes de l’oléoduc et la capacité de chargement limitée font que la route ne peut compenser qu’en partie la perte. »

Capacité nette effective de contournement : environ 2,5 à 3 mb/j. Face à une perturbation de ~20 mb/j, l’oléoduc saoudien couvre environ 15 % du déficit. Ajoutez la SPR de l’AIE à 12–15 %, et il reste plus des deux tiers du manque d’approvisionnement non couverts par un mécanisme opérationnel.

Une troisième voie existe en théorie : les escortes navales américaines pour une réouverture partielle du détroit. Le 12 mars, la secrétaire au Trésor Bessent a confirmé le plan, déclarant que la Navy commencerait à escorter les pétroliers « dès que possible militairement ». Mais le même jour, le secrétaire à l’Énergie Chris Wright a été plus franc : « Nous ne sommes tout simplement pas prêts. Tous nos moyens militaires sont focalisés sur la destruction des capacités offensives iraniennes. » Wright estime que les opérations d’escorte pourraient commencer d’ici la fin du mois — le Wall Street Journal, citant deux responsables américains, évoque un délai d’un mois ou plus. Le problème n’est pas le nombre de navires ; ce sont les mines déjà en place, et les États-Unis n’ont pas de force mature de lutte contre les mines dans la région. Tant que les batteries côtières de missiles antinavires ne sont pas neutralisées et les mines éliminées, l’escorte reste un objectif, non une logistique.

IV. Qui cède en premier

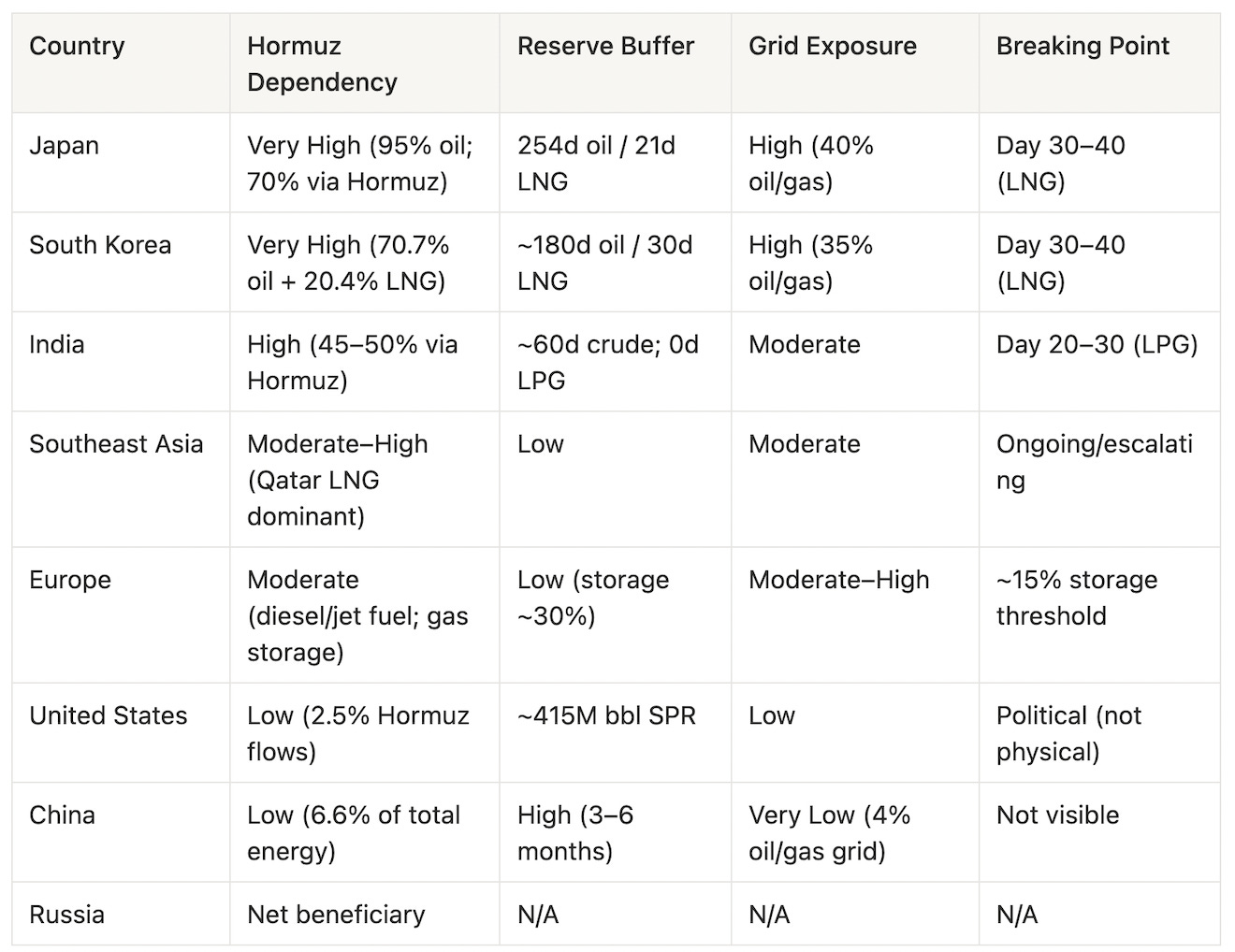

Le choc d’offre est mondial. Les points de rupture ne sont pas simultanés. Chaque pays a son propre compte à rebours, déterminé par sa dépendance aux importations, la profondeur de ses réserves, la composition de son réseau électrique et sa tolérance sociale à la hausse des prix. Au 14e jour, une nouvelle horloge s’ajoute : le calendrier militaire américain pour la réouverture physique du détroit, estimé à 2 à 4 semaines. La question « qui cède en premier » devient une course à trois entre épuisement des réserves, résolution diplomatique et intervention militaire. Ce qui suit est un classement de vulnérabilité par pays, du plus exposé au moins exposé.

Japon

Le Japon est la grande économie la plus structurellement exposée à une fermeture d’Ormuz. Environ 95 % de son pétrole provient du Moyen-Orient, dont près de 70 % transitent directement par le détroit. La réserve stratégique japonaise de pétrole — officiellement 254 jours de consommation — offre un tampon significatif pour le brut. Mais la situation du GNL est critique : le pays ne dispose que d’environ trois semaines de stocks de GNL, qui alimente près de 40 % du réseau électrique.

L’ironie de Fukushima est amère. Après la catastrophe de 2011, qui a entraîné l’arrêt du parc nucléaire japonais, l’approvisionnement en GNL qatari a permis de maintenir les foyers japonais éclairés. Ce cordon est désormais coupé — les installations d’exportation de GNL du Qatar ayant été ciblées lors des frappes iraniennes du premier jour. Les analystes d’Oxford Energy estiment que les prix du GNL au comptant pourraient bondir de 170 % si la perturbation persiste.

Le Japon agit déjà seul. Il a annoncé la libération de 80 millions de barils de ses réserves nationales le 11 mars — soit 15 jours de consommation. Quarante-deux navires opérés par des Japonais restent bloqués dans ou près du détroit. Le Nikkei a perdu environ 7 % depuis le début du conflit ; le yen s’affaiblit, la logique de valeur refuge étant bouleversée.

Risque de pénurie physique : jours 30–40 (seuil d’épuisement du GNL sur le réseau).

Corée du Sud

L’exposition de la Corée du Sud est similaire à celle du Japon, mais les mécanismes politiques sont déjà activés. Le pays s’approvisionne à 70,7 % en pétrole et à 20,4 % en GNL au Moyen-Orient. Pétrole et gaz représentent ensemble environ 35 % de la production électrique.

Le KOSPI a chuté de plus de 12 %, avec des suspensions de cotation lors des pires séances. Pour la première fois depuis 1997, le président sud-coréen Lee Jae-myung propose un plafonnement du prix des carburants — plafond de 1 900 wons par litre à l’étude, selon le chef de la politique présidentielle. Les raffineurs réduisent leurs volumes d’importation de 30 %. Les petites stations-service indépendantes ferment.

La conséquence sous-estimée par les investisseurs occidentaux : les usines de semi-conducteurs Samsung et SK Hynix exigent une alimentation électrique stable et ininterrompue. Si le réseau devient instable — non par des coupures, mais par gestion du voltage — les rendements chutent et les plannings de production dérapent. Ce n’est pas un problème coréen, mais mondial, car il touche l’infrastructure IA.

Hyundai Research estime qu’un pétrole à 100 $ induit un recul de 0,3 point de PIB, une accélération de 1,1 point de l’inflation et une détérioration du compte courant d’environ 26 milliards de dollars.

Risque de pénurie physique : jours 30–40 (synchronisé avec le Japon sur l’épuisement du GNL).

Inde

L’Inde consomme environ 5,5 mb/j. Près de 45–50 % de ce volume transite par Ormuz. Le gouvernement a obtenu une dérogation de 30 jours de Washington pour poursuivre ses achats de pétrole russe — un tampon significatif pour le brut. Mais la question du GPL n’a pas de solution comparable.

L’Inde importe environ 62 % de son GPL, dont près de 90 % transitent par Ormuz. Elle ne dispose d’aucune réserve stratégique de GPL. Le GPL n’est pas un carburant premium en Inde — c’est le combustible de base pour la cuisine de centaines de millions de foyers. Près de 80 % des restaurants indiens utilisent le GPL comme principale source de chaleur. La raffinerie de Mangalore a déjà été contrainte à un arrêt temporaire, les approvisionnements en amont s’étant taris.

La transmission sociale est déjà visible. À Pune, les crématoriums sont passés du gaz au bois et à l’électrique alors que le GPL venait à manquer. Ce n’est pas une abstraction, mais une perturbation quotidienne pour des dizaines de millions de personnes.

L’Iran a, selon Reuters, accepté de laisser passer les pétroliers battant pavillon indien — un accord bilatéral qui soulage partiellement le brut, mais pas le GPL. Les économistes de MUFG pointent des dynamiques de stagflation : la roupie s’affaiblit, l’inflation accélère, chaque hausse de 20 $/baril du pétrole rognant d’environ 4 points les bénéfices des entreprises.

Risque de choc social : jours 20–30 (tension critique sur la chaîne GPL au niveau des ménages).

Asie du Sud-Est

La vulnérabilité est diffuse mais s’accélère. Le Pakistan — qui s’approvisionne à 99 % en GNL qatari — a vu les prix de l’essence grimper de 20 % en quinze jours. Les Philippines ont réduit la durée des semaines de travail ; l’Indonésie a instauré des restrictions de déplacement ; le Bangladesh a réduit l’éclairage du Ramadan. Les économies disposant de peu de marge budgétaire rationnent déjà.

Seuil de tension : actif et croissant.

Europe

L’exposition de l’Europe à Ormuz est moins directe — le continent importe environ 30 % de son diesel et 50 % de son carburant aviation du Golfe — mais la dimension gaz naturel est sévère. Les stocks européens de gaz étaient à environ 30 % au début du conflit, déjà historiquement bas après le cycle de prélèvement 2021–2024. Les Pays-Bas, point critique, affichaient 10,7 % de stockage au déclenchement. Les prix du gaz ont augmenté de 75 % depuis le 28 février. La production d’électricité à partir de gaz a chuté de 33 % en un mois.

La Russie est le bénéficiaire de l’ombre. Depuis le début du conflit, les revenus russes issus des exportations de combustibles fossiles ont augmenté d’environ 6 milliards d’euros, dont 672 millions estimés en prime de prix. Le paradoxe stratégique pour les gouvernements européens : Trump pourrait proposer d’assouplir les sanctions contre la Russie pour inonder le marché européen de gaz et faire baisser les prix — ce qui saperait l’architecture politique de sécurité européenne patiemment bâtie depuis quatre ans. Ce n’est pas une hypothèse. C’est une option politique active à Washington.

Seuil de crise : lorsque le stockage de gaz atteint ~15 %, soit, au rythme actuel de consommation, une question de semaines dans les marchés les plus exposés.

États-Unis

L’économie américaine est la plus isolée physiquement — et la plus exposée politiquement.

L’exposition physique est réelle mais modérée. Environ 2,5 % seulement du flux d’Ormuz est destiné aux États-Unis. La SPR détient environ 415 millions de barils — un niveau historiquement bas depuis 1990, mais suffisant pour soutenir le marché intérieur plusieurs mois. La capacité de production de pétrole de schiste peut répondre — mais avec un décalage de 3 à 6 mois entre la décision de forage et la production supplémentaire. Il n’y a pas de solution de production rapide.

L’exception californienne compte : 61 % du brut raffiné en Californie est importé, dont environ 30 % transitent par Ormuz. Les prix de l’essence en Californie sont déjà hors normes par rapport à la moyenne nationale, et l’État manque de capacité de raffinage pour substituer le brut domestique à grande échelle.

La véritable vulnérabilité américaine est politique, pas physique. Les prix à la pompe sont le signal économique le plus lisible pour les électeurs. Trump mène une campagne militaire contre l’Iran tout en promettant publiquement des prix du pétrole plus bas — un engagement physiquement impossible à tenir tant qu’Ormuz reste fermé et que plus de 6 mb/j de production arabe du Golfe restent hors ligne. Cette contradiction ne peut durer indéfiniment. Quelque chose cédera : soit le soutien politique à la campagne militaire, soit la crédibilité de l’administration sur la gestion économique, soit les deux.

Risque de transmission politique : actif. Risque de pénurie physique : faible à court terme, croissant si le conflit se prolonge au-delà de 90 jours et que le prélèvement de la SPR réduit le tampon.

Chine

La Chine est l’exception structurelle — et la raison pour laquelle cet article s’arrête ici.

Le pétrole transitant par Ormuz représente environ 6,6 % de la consommation énergétique primaire totale de la Chine. Les réserves stratégiques pétrolières chinoises sont estimées entre 1,2 et 1,4 milliard de barils, soit 3 à 6 mois de couverture des importations. Les véhicules à énergies nouvelles représentent désormais plus de 50 % des ventes de voitures neuves ; la dépendance du réseau à l’huile et au gaz est d’environ 4 %. Le CSI 300 n’a perdu que 0,1 % depuis le début du conflit. Le yuan surperforme toutes les principales devises asiatiques.

La Chine a suspendu ses exportations de produits raffinés — protégeant son approvisionnement intérieur alors que les autres cherchent des alternatives. Le brut iranien continue d’affluer vers la Chine via le détroit, selon le suivi satellitaire de CNBC (au moins 11,7 millions de barils depuis le 28 février). L’application par l’Iran de son propre blocus semble sélective.

La Chine n’est pas spectatrice. Elle est le pivot.

Russie

La Russie est le seul bénéficiaire évident. Environ 6 milliards d’euros de revenus supplémentaires issus des exportations de combustibles fossiles en deux semaines. Les acheteurs européens et asiatiques qui cherchaient à se détourner de l’approvisionnement russe cherchent désormais en urgence des alternatives, et les oléoducs russes ainsi que les routes GNL arctiques deviennent soudain les options les plus simples. La dérogation américaine accordée à l’Inde pour les achats de pétrole russe a rouvert une fenêtre de vente que le régime de sanctions initial avait en partie fermée. La demande pour l’énergie russe, selon un acteur du marché, « augmente significativement ».

V. La matrice de vulnérabilité

VI. Destruction de la demande : le mécanisme auto-extincteur

Le pétrole a toujours porté sa propre solution. À un prix suffisamment élevé, la demande s’effondre et la crise se résout sans diplomatie. La question est de savoir quel prix suffit — et la réponse, dans ce cycle, est plus élevée que beaucoup ne le pensent.

L’analyste de Bernstein Irene Himona a mené le travail le plus rigoureux sur le sujet : en dollars actuels, la destruction de la demande à l’échelle nécessaire pour compenser la perte d’Ormuz exige environ 155 $/baril en moyenne annuelle pour 2026 — seuil où le « fardeau pétrolier » (dépenses pétrolières en part du PIB mondial) atteint le niveau de 5,2 % observé en 2007, historiquement associé à une réduction de la consommation. En deçà, le monde continue globalement à acheter et absorbe la douleur via l’inflation, le ralentissement et les transferts budgétaires.

Les prévisions institutionnelles pour un scénario de résolution (réouverture progressive d’Ormuz) convergent ainsi : l’EIA voit le Brent au-dessus de 95 $ pendant deux mois avant de retomber vers 80 $ au T3 ; Goldman Sachs révise ses objectifs Brent et WTI T4 2026 à 71 $ et 67 $ respectivement. Barclays estime que 120 $ sont testables si le conflit dure deux semaines de plus, avec un scénario extrême à 150 $.

L’essence — environ 25 % de la demande mondiale — est élastique. Les automobilistes réduisent leurs trajets non essentiels. Le diesel (17 %) et le kérosène (8 %) ont des planchers plus durs : les chaînes d’approvisionnement imposent le fret, les vols se maintiennent faute d’alternative. Les produits pétrochimiques (15–17 %) subissent une inflation des coûts d’entrée. Le GPL et les combustibles de chauffage présentent l’asymétrie la plus sévère. Dans les pays en développement, quand le GPL double, la réponse n’est pas « rouler moins » — c’est « changer de combustible, réduire la nutrition, diminuer l’activité ». Les pays pauvres ne détruisent pas la demande progressivement. Ils cassent.

VII. Durée × fragmentation : le problème de l’asynchronie

L’erreur d’analyse centrale dans la plupart des commentaires actuels est de traiter la situation comme un choc global synchronisé. Ce n’est pas le cas. Il s’agit d’un choc qui frappe différemment selon le pays, le type de produit et la profondeur des réserves — et surtout, les points de rupture n’arrivent pas au même moment.

Le Japon et la Corée du Sud atteignent leur seuil de pénurie physique vers les jours 30–40 de fermeture continue du détroit, quand les stocks de GNL sont épuisés et que l’approvisionnement au comptant devient impossible ou prohibitif. La chaîne GPL indienne est déjà sous forte tension ; la perturbation sociale devient difficile à contenir vers les jours 20–30. La crise européenne arrive quand le stockage de gaz passe sous les 15 % ; dans les marchés les plus exposés, cela se joue en semaines. La tension politique américaine sur l’énergie monte entre les jours 60–90, à mesure que le prélèvement de la SPR réduit le tampon et que les prix à la pompe deviennent un enjeu électoral.

Ces horloges divergentes génèrent un problème de coordination majeur. Une négociation de cessez-le-feu suppose que toutes les parties souhaitent une résolution au même moment. Le Japon et la Corée pourraient crier au jour 35 ; Washington absorber politiquement la crise ; l’Inde avoir déjà connu des émeutes liées au GPL. L’Europe suit son propre calcul tout en observant les revenus énergétiques russes s’envoler.

L’asynchronie est l’atout stratégique de l’Iran. Une réponse alliée unifiée suppose une pression égale ressentie simultanément. Cela n’arrivera pas.

C’est aussi pourquoi la libération de la SPR — physiquement insuffisante — était politiquement nécessaire. Elle n’achète pas du pétrole, mais du temps : du temps pour aligner, l’apparence d’une action collective qui empêche le Japon, la Corée et l’Inde de conclure des accords bilatéraux avec Téhéran avant que Washington ne soit prêt à s’engager.

L’utilité réelle de ce temps dépend de deux facteurs : ce qui se passe à Paris ce week-end, et la capacité de l’armée américaine à battre le chronomètre.

VIII. Trois théâtres

L’analyse pétrolière ci-dessus suppose une seule crise. Au 14e jour, il y en a trois.

Le Pacifique n’est pas calme

Le départ du MEU a créé un vide de dissuasion exploré en quelques heures. Les détails des événements du 14e jour — île de Kharg, redéploiement du Tripoli, salve nord-coréenne, formations de pêche — sont recensés en section I. Ce qui importe ici, c’est le schéma sous-jacent.

Les formations de la milice maritime chinoise ne sont pas improvisées. Les données AIS suivies par ingeniSPACE montrent trois événements coordonnés depuis décembre 2025, chaque fois plus importants et plus à l’est : 2 000 navires en décembre formant deux L inversés parallèles de 400 kilomètres ; 1 400 en janvier dans un rectangle de 320 kilomètres ; 1 200 cette semaine, plus près de la ligne médiane Japon–Chine. Des centaines de navires ont participé à plusieurs événements, presque tous originaires du Zhejiang — province abritant plusieurs ports connus de milice. Gregory Poling, du CSIS : « Ils ne pêchent presque certainement pas, et je ne vois pas d’explication qui ne soit pas dirigée par l’État. » Le Pentagone confirme que Pékin subventionne ces unités pour « remplir des missions officielles » et qu’elles pourraient soutenir des opérations de combat en créant des obstacles à l’intervention militaire étrangère.

La salve nord-coréenne — la plus importante de 2026 — a eu lieu pendant les exercices Freedom Shield États-Unis–Corée du Sud, qui se déroulent à un rythme réduit alors que les moyens américains basculent vers le Golfe. Le ministère nord-coréen des Affaires étrangères avait déjà présenté la guerre comme la preuve que « les forts peuvent survivre et se développer dans toutes les conditions ; les faibles seront victimes de sanctions et d’agression ».

Pris isolément, aucun de ces événements n’est inédit. C’est leur séquence qui l’est. Le Japon subit un compte à rebours d’épuisement du GNL, les navires de milice chinois au sud-ouest, les missiles nord-coréens à l’ouest — tandis que son garant sécuritaire fait route dans la direction opposée. Taïwan observe une répétition générale de son propre blocus. La guerre d’Iran a ouvert une fenêtre dans le Pacifique, et les acteurs qui s’y préparaient la testent en temps réel.

Le dilemme d’Ormuz

Le redéploiement du MEU n’était pas arbitraire. Washington a un besoin opérationnel réel : deux semaines de frappes aériennes ont détruit plus de 15 000 cibles et rendu la marine iranienne « inopérante au combat », selon le général Dan Caine, président des chefs d’état-major interarmées. Mais la puissance aérienne n’a pas rouvert Ormuz. Les mines sont en place. Les batteries côtières de missiles antinavires ne sont pas toutes neutralisées. Le détroit reste fermé. Le MEU apporte ce que l’aviation ne peut : la capacité de mettre des troupes au sol.

Trois scénarios sont plausibles pour forcer l’ouverture d’Ormuz. D’abord, escorte d’abord : les États-Unis affaiblissent les défenses côtières iraniennes, nettoient les mines et commencent à escorter des pétroliers vers fin mars. Le secrétaire à l’Énergie Wright estime que cela pourrait débuter d’ici la fin du mois ; le Wall Street Journal évoque un délai d’un mois ou plus. Deuxième scénario, prise de l’île de Kharg : le MEU attaque le terminal qui gère 90 % des exportations pétrolières iraniennes — Trump a déjà frappé les cibles militaires et menacé les infrastructures pétrolières. Troisième, nettoyage côtier : opérations le long des 150 kilomètres de littoral iranien contrôlant le détroit. L’Australian Strategic Policy Institute compare cela à « Gallipoli puissance dix ». Les Gardiens de la révolution disposent de 20 000 soldats dans la région du détroit et se préparent depuis quatre décennies à repousser précisément ce type d’assaut.

Le calendrier est serré. Le Tripoli est à 7 à 10 jours de la mer d’Arabie. S’il arrive vers les jours 22–25, l’option militaire devient opérationnelle alors que les réserves de GNL du Japon et de la Corée du Sud approchent du seuil critique. Une opération d’escorte réussie à partir du jour 25 pourrait soulager les alliés les plus exposés avant qu’ils ne connaissent la pénurie physique. Un échec — un pétrolier touché sous escorte, un débarquement enlisé — accélérerait la crise.

Même une réussite a ses limites. Un détroit « ouvert sous escorte armée » n’est pas un détroit ouvert. Lloyd’s List estime qu’une opération d’escorte de base nécessiterait 8 à 10 destroyers protégeant 5 à 10 navires à la fois — une fraction du trafic d’avant-guerre, qui atteignait près de 100 transits par jour. La réouverture forcée permet un filet, pas un flot.

L’impasse sur deux fronts

C’est le piège stratégique qu’aucune section de cet article ne peut analyser isolément. Les États-Unis ont besoin du MEU dans le Golfe pour rouvrir Ormuz avant que les réserves de leurs alliés ne soient épuisées. Mais le départ du MEU du Pacifique a créé un vide de dissuasion exploré en quelques heures. Chaque jour où le Tripoli navigue vers l’ouest, le Pacifique devient plus permissif pour les acteurs qui attendaient précisément ce type de surextension américaine.

L’armée américaine ne manque pas de capacité totale. Elle manque de capacité sur deux océans à la fois. Et la guerre d’Iran — commencée comme une campagne aérienne censée se terminer « très vite » — impose désormais un choix d’allocation des ressources entre le Moyen-Orient et l’Indo-Pacifique, que la stratégie de défense américaine cherche à éviter depuis deux décennies.

La crise pétrolière décrite en sections I à VII est le déclencheur. Ce qui émerge en section VIII, c’est la conséquence : une architecture de sécurité mondiale testée à plusieurs points de tension simultanément, avec le même ensemble limité de moyens chargé de tenir chaque ligne.

IX. Le prélude parisien — sous trois ombres

Demain, le secrétaire américain au Trésor Scott Bessent rencontre le vice-premier ministre chinois He Lifeng à Paris. Selon l’Associated Press et Reuters, la réunion se tiendra dimanche et lundi — une session préparatoire à la visite d’État de Trump prévue à Pékin à partir du 31 mars, sa première en Chine depuis 2017. Côté américain, l’agenda officiel porte sur le commerce : réduire les achats chinois de pétrole russe et iranien, augmenter les importations chinoises de soja, d’avions Boeing et d’énergie américaine.

L’agenda a été bouleversé avant même l’atterrissage de l’avion.

Bessent ne se rend pas à une négociation commerciale. Il entre dans une pièce où son interlocuteur détient un levier sur les trois théâtres décrits ci-dessus — le Golfe, la mer de Chine orientale, la péninsule coréenne — et le sait. Pékin n’a créé aucune de ces crises. Mais Pékin est le seul acteur capable de toutes les résoudre ou exploiter simultanément. Voilà la main qu’He Lifeng apporte à Paris.

Quelques heures avant l’annonce de la rencontre, CNN a rapporté que l’Iran envisage d’autoriser le passage d’un nombre limité de pétroliers par le détroit d’Ormuz — à une condition : que les cargaisons soient réglées en yuans chinois, pas en dollars américains. Un haut responsable iranien a confirmé ce cadre à CNN. RBC-Ukraine a résumé : les pétroliers peuvent passer, mais uniquement si le commerce est libellé hors du système dollar.

L’Iran ne propose pas simplement un droit de passage. Il offre à la Chine le prototype d’une nouvelle architecture monétaire : un règlement énergétique en yuans imposé au point de passage le plus critique du monde. Si la Chine accepte — et si les pétroliers commencent à circuler aux conditions du yuan — Pékin aura ancré sa monnaie dans l’infrastructure du commerce mondial de l’énergie d’une manière qu’aucun montage financier ou accord diplomatique n’aurait permis en temps de paix.

La demande portée par Bessent — « faire pression sur l’Iran, acheter moins de pétrole russe, acheter plus de produits américains » — était déjà difficile à défendre. Elle en devient presque absurde. Les États-Unis demandent à la Chine de renoncer à une mise à niveau monétaire unique, de contenir sa milice maritime au moment de la plus grande surextension américaine, et d’aider à stabiliser une péninsule coréenne dont elle n’a aucun intérêt à la stabilité — en échange d’achats de soja et de bonne volonté pour une visite d’État.

Bessent n’arrive pas les mains vides. Il arrive avec le MEU en route vers le Golfe. Le message implicite : si la Chine ne négocie pas une résolution, les États-Unis tenteront d’en imposer une, et l’escalade qui s’ensuivra sera bien plus chaotique pour tous — y compris pour les flux énergétiques chinois et pour l’architecture de règlement en yuans proposée par l’Iran. Une réouverture négociée préserve le levier de Pékin. Une réouverture militaire détruit les conditions qui le rendent opérant.

Mais le MEU est aussi la faiblesse de Bessent. Pékin sait que chaque jour où le Tripoli fait route vers l’ouest, le Pacifique devient plus permissif. L’atout militaire qui donne à Washington un levier sur Ormuz donne simultanément à Pékin un levier sur tout le reste. La Chine n’a pas besoin d’escalader dans le Pacifique. Elle doit simplement continuer à répéter, à tester, à démontrer que les États-Unis ne peuvent tenir deux océans à la fois — et laisser les implications négocier à leur place.

Le levier de la Chine à la table n’est pas statique. Il s’accroît chaque jour. Chaque jour où le Japon et la Corée approchent de leur seuil d’épuisement du GNL, l’urgence de la demande américaine augmente et son espace de concession s’élargit. Chaque jour où le vide de dissuasion dans le Pacifique s’élargit, le prix de la retenue chinoise grimpe. L’asynchronie des points de rupture décrite en section VII ne fonctionne pas de façon symétrique — elle agit en faveur de Pékin sur tous les théâtres.

« Le seul arbitre dans la pièce, c’est Pékin. Le prix sera élevé. »

Que peut offrir Washington qui soit à la hauteur ? Un allègement des sanctions sur les exportations technologiques chinoises, un recul sur le CHIPS Act, un geste sur Taïwan — il ne s’agit plus de concessions commerciales, mais de décisions d’architecture stratégique qui nécessitent une autorisation de haut niveau, pas celle de Bessent à Paris. Et c’est précisément l’enjeu : cette réunion vise à prendre la mesure du prix chinois avant l’arrivée de Trump à Pékin le 31 mars.

Les analystes de la Carnegie Endowment affirment de longue date que la diplomatie énergétique de Pékin s’inscrit dans un horizon que le cycle électoral américain ne peut égaler. L’offre iranienne sur le yuan n’est pas une surprise pour Pékin. Elle est discutée en bilatéral depuis des années. La crise d’Ormuz l’a rendue opérationnelle. Le vide dans le Pacifique l’a rendue urgente.

Quatre scénarios sont désormais ouverts. Dans le premier, la Chine négocie une réouverture d’Ormuz qui sauve la face, retient l’activité de la milice, et le règlement en yuans reste marginal — le scénario de base EIA avec un Brent autour de 70 $ en fin d’année suppose cela. Dans le second, la Chine obtient des concessions structurelles sur Taïwan, la technologie et l’architecture monétaire ; Ormuz rouvre aux conditions chinoises ; les tests dans le Pacifique continuent car Washington a concédé le levier qui aurait permis de les stopper. Dans le troisième, la diplomatie échoue et les États-Unis forcent militairement l’ouverture du détroit vers les jours 25–30 — mais le Pacifique reste exposé, et la « victoire » dans le Golfe s’achète au prix de la dissuasion dans le théâtre qui importe pour les 30 prochaines années. Dans le quatrième, les deux pistes échouent — la diplomatie n’aboutit pas, l’opération militaire est retardée ou ensanglantée — et le Japon, la Corée et l’Inde entrent en rationnement physique tandis que les manœuvres dans le Pacifique passent de la répétition à l’exécution.

La réunion de Paris ne résoudra aucune de ces crises. Mais elle pourrait être le dernier moment où elles restent séparées — avant qu’elles ne fusionnent en une confrontation en cascade que personne dans la pièce n’a le pouvoir d’arrêter.

Ce qui est réellement en train de céder

Cet article a débuté comme une analyse énergétique. C’est désormais une évaluation de guerre.

Deux tiers du déficit pétrolier mondial ne trouvent de solution ni en cours ni en préparation. Et au 14e jour, la crise a cessé de porter sur l’énergie : les États-Unis ont retiré leur unique force de Marines avancée du Pacifique, et en quelques heures, Pékin et Pyongyang ont testé le vide — non en réaction au redéploiement, mais de concert, comme si le scénario était déjà écrit et que le signal venait d’être donné.

La question posée par cet article — qui cède en premier sous un pétrole à 100 $ — s’inscrit désormais dans une interrogation plus large et plus dangereuse : combien de fronts peuvent s’ouvrir avant que le système censé les tenir fermés n’admette qu’il ne peut plus tous les contenir ?

Ce n’est pas une question abstraite. C’est une question opérationnelle, avec un horizon proche.

Le MEU arrive dans le Golfe vers les jours 22–25. Si le détroit est rouvert de force au jour 30, le Japon et la Corée survivent de justesse à leur compte à rebours GNL. Mais le Pacifique reste exposé chaque jour de cette opération et pendant des semaines après. Si le détroit n’est pas rouvert, les alliés entament le rationnement et le levier diplomatique bascule nettement en faveur de Pékin. Si l’escalade dans le Pacifique survient alors que le MEU est dans le Golfe — un incident de pêche près des Senkaku, un essai nord-coréen qui dépasse, un exercice naval chinois qui franchit une ligne — les États-Unis font face à un choix qu’ils cherchent à éviter depuis 80 ans dans leur architecture d’alliance : quel théâtre abandonner.

Demain à Paris, Bessent et He Lifeng se retrouveront face à face avec tout cela sur la table. L’offre américaine : des concessions commerciales et la menace implicite d’une escalade militaire. Le contrepoids chinois : la retenue — dans le Golfe, en mer de Chine orientale, sur la péninsule coréenne — à un prix fixé par Pékin cette semaine. La semaine prochaine, il sera plus élevé.

Les 48 prochaines heures ne constituent pas une fenêtre de négociation. Elles sont le dernier intervalle avant que les crises du Golfe, de la mer de Chine orientale et de la péninsule coréenne cessent d’être parallèles pour devenir une seule et même guerre.

« Qui cède en premier » ne concerne plus le pétrole. Il s’agit de savoir si quelqu’un dans la pièce a l’autorité — et le courage — d’arrêter ce qui vient.

Signaux d’invalidation

La thèse baissière (prix du pétrole durablement au-dessus de 100 $, fragilité structurelle croissante) doit être surveillée à l’aune de ces conditions de sortie :

-

Réouverture rapide d’Ormuz : Un cessez-le-feu ou une décision iranienne de rouvrir le détroit sous 10 à 14 jours effondrerait la prime géopolitique et validerait la fourchette EIA/Goldman de 70–80 $ pour le T3–T4. À surveiller : annonce officielle iranienne accompagnée d’une confirmation maritime indépendante de mouvement de navires.

-

Pleine exploitation du pipeline saoudien : Si les chargements à Yanbu dépassent systématiquement 3,5 mb/j pendant plus d’une semaine, la capacité théorique de 7 mb/j est en passe d’être atteinte. Ce serait un signal de soulagement significatif côté offre.

-

Rythme de libération de l’AIE supérieur aux estimations : Si les flux quotidiens de la SPR des membres de l’AIE dépassent 4 mb/j de manière soutenue, le comblement effectif du déficit passe au-dessus de 20 % — toujours insuffisant, mais nettement meilleur que le scénario de base.

-

Arrivée précoce de la destruction de la demande : Si les données mondiales sur le transport aérien (IATA hebdo) et la consommation américaine de diesel (EIA hebdo) montrent des baisses simultanées marquées, le mécanisme de destruction de la demande à 120–155 $ pourrait s’activer plus tôt que prévu. Cela résout la question des prix pétroliers mais crée un nouveau problème : la tarification de la récession sur les actifs de croissance.

-

Début réussi des opérations d’escorte américaines : Si la Navy commence à escorter des pétroliers par Ormuz avant le jour 30 sans incident majeur (aucun navire escorté touché, aucune mine explosée en convoi), la voie militaire devient le principal mécanisme de résolution. À surveiller : annonce du CENTCOM sur le corridor d’escorte, confirmation de transits commerciaux sous protection, et reprise de la souscription d’assurances pour les passages escortés. Même un succès partiel — 10 à 15 transits escortés par jour — changerait significativement l’équation de l’offre.

-

La Chine parvient à intégrer le règlement en yuans dans le mécanisme de passage du détroit : Ce n’est pas un signal de prix pétrolier à court terme. C’est un changement structurel de longue durée dans l’architecture du pétrodollar. À surveiller : annonce officielle iranienne de l’exigence de règlement en yuans pour le passage, suivie d’un trafic observable de navires avec des intermédiaires financiers chinois. Si cela se matérialise, ce sera le développement le plus significatif dans l’ordre monétaire mondial depuis l’embargo pétrolier de 1973 — et cela n’aura pas d’abord l’apparence d’une crise. Cela ressemblera à une solution.

-

L’escalade dans le Pacifique passe de la répétition à l’incident : La thèse selon laquelle Pékin et Pyongyang testent sans attaquer suppose que cela reste sous le seuil d’un événement cinétique ou territorial. À surveiller : tout affrontement physique entre la milice maritime chinoise et les garde-côtes japonais près des Senkaku ; un missile nord-coréen qui tombe dans la ZEE japonaise plus près du rivage que lors des essais précédents ; un exercice naval chinois qui transite par le détroit de Taïwan ou entre dans les eaux territoriales japonaises pendant que la 31e MEU est dans le Golfe. Chacun de ces cas transformerait la pression multi-théâtres d’un levier en une véritable crise sur un second front, compressant radicalement le calendrier de toutes les autres variables de cette analyse.

Ce texte est le deuxième volet de la série Hormuz de Garrett’s Signal. Le premier article — Home Is the Battlefield — cartographiait le choc domestique : comment la fermeture du détroit se traduit par une souffrance au niveau des ménages dans les économies dépendantes de l’énergie du Golfe. Ce texte suit les fractures vers l’extérieur — des foyers aux hémisphères — et retrace la propagation de la crise au-delà des marchés de l’énergie, jusque dans l’architecture de sécurité mondiale, les engagements d’alliance et la confrontation multi-théâtres qui se dessine désormais du Golfe à la mer de Chine orientale en passant par la péninsule coréenne.

Garrett’s Signal · mars 2026 · 14e jour du conflit

Avertissement :

-

Cet article est une republication de [Garrett's Signal]. Tous droits réservés à l’auteur original [Garrett]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera votre demande dans les plus brefs délais.

-

Clause de non-responsabilité : Les opinions et analyses exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

-

Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des articles traduits est interdit.