Un suivi sur Perp DEX s’avère nécessaire. Près de 20 projets devraient lancer leur TGE au premier trimestre 2026. De l’activité de trading d’Aster aux points du carnet d’ordres de StandX, le flux constant d’actualités a perturbé le marché.

Il ne s’agit pas de scepticisme envers Hyperliquid. Malgré l’absence de synergie entre HyperEVM et HYPE, les projets Lighter n’ont pas réussi à détrôner les nouveaux leaders. La focalisation sur la rivalité Binance-FTX a relégué la guerre Perp DEX au second plan.

Un nouveau chapitre pour HYPE

Lighter n’est pas plus léger—Hyper est plus Hyper

Lighter incarne un succès évident. Depuis la validation du secteur Perp par Hyperliquid, Lighter s’est rapidement imposé, consolidant la narrative d’une concurrence directe avec Binance, tandis qu’il se positionne comme le challenger d’Hyperliquid.

L’approche “stacking turtles” ne peut perdurer indéfiniment. À l’observation des rapports de force, OKX peine à développer OKB hors de l’influence de Binance, et la capitalisation de Coinbase dépasse plus de cinq fois celle de Kraken.

Le trading est intrinsèquement monopolistique. Même le deuxième acteur ne peut subsister seul. Le secteur Perp DEX est passé en “red ocean”, sans place pour une expansion significative. Il ne reste qu’un jeu à somme nulle entre les acteurs, tous en quête de résultats TGE.

Précisons la position de BNB : la plateforme principale de Binance et la BNB Chain ont besoin de connecteurs—ce que HYPE n’a pas encore apporté.

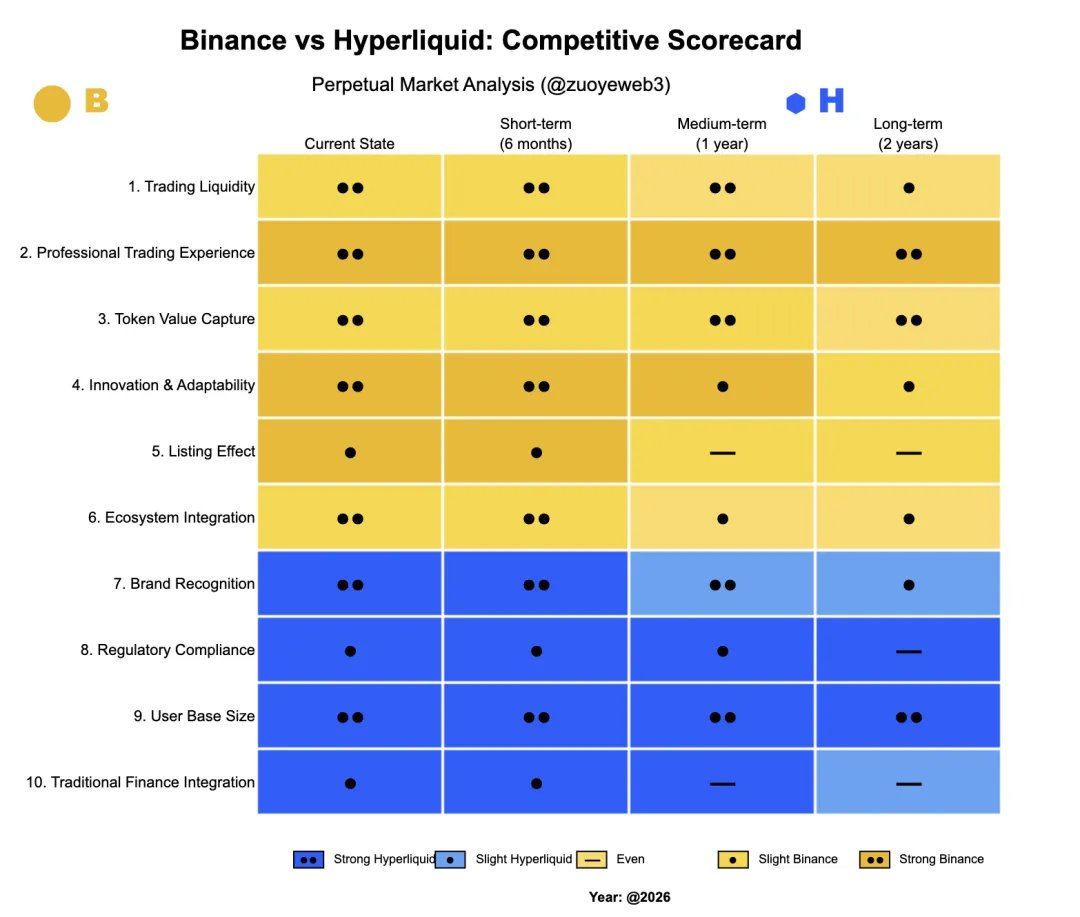

Description : Comparatif Binance vs. Hyperliquid

Source : @zuoyeweb3

Les projets misent sur “l’effet listing” de Binance et acceptent de payer des frais premium. Cela vaut pour le marché spot, les dérivés, le pré-market trading, mais aussi le wallet Alpha et la résidence EASY de YZi Labs.

En retour, Binance attend des équipes projet qu’elles stimulent l’engagement hors plateforme et ralentissent la chute post-listing. C’est pourquoi des projets natifs BNB Chain comme PancakeSwap et ListaDAO sont chargés d’intégrer les actifs et de soutenir le prochain cycle de listing.

C’est la fonction réelle du BNB et de la BNB Chain pour Binance—mais cela ne fonctionne que tant que “l’effet listing” subsiste. Ce mécanisme a conduit Hyperliquid à innover.

En reprenant cette logique, la montée d’Hyperliquid en est la démonstration. Perp suivait traditionnellement le modèle “spot d’abord, puis dérivés”, mais Hyperliquid a rompu avec ce schéma en mettant le trading Perp au centre dès le départ. Ce virage traduit la reconnaissance sectorielle que les exchanges ne peuvent plus garantir l’effet listing, et que le trading mainstream est devenu la norme.

- OKX et ses pairs ne parviennent pas à maintenir le prix des projets après le listing. Ils manquent de liquidité et de DeFi robuste, les reléguant au rang de distributeurs secondaires. OKB ne capte pas la valeur on-chain et sert uniquement de coupon interne, perdant sa vocation initiale.

- Hyperliquid offre une expérience professionnelle aux traders. Après la chute de FTX, HyperCore est devenu synonyme de trading on-chain. Plus la transaction est importante, plus la liquidité d’Hyperliquid est cruciale.

Pour contexte, Aster et CZ ont défendu le “privacy/dark pool trading”, mais cela n’a pas entamé la part de marché d’Hyperliquid. La confidentialité n’est pas une priorité pour les traders, sauf dans de rares cas de blanchiment, et les exigences KYC de Binance sont largement secondaires.

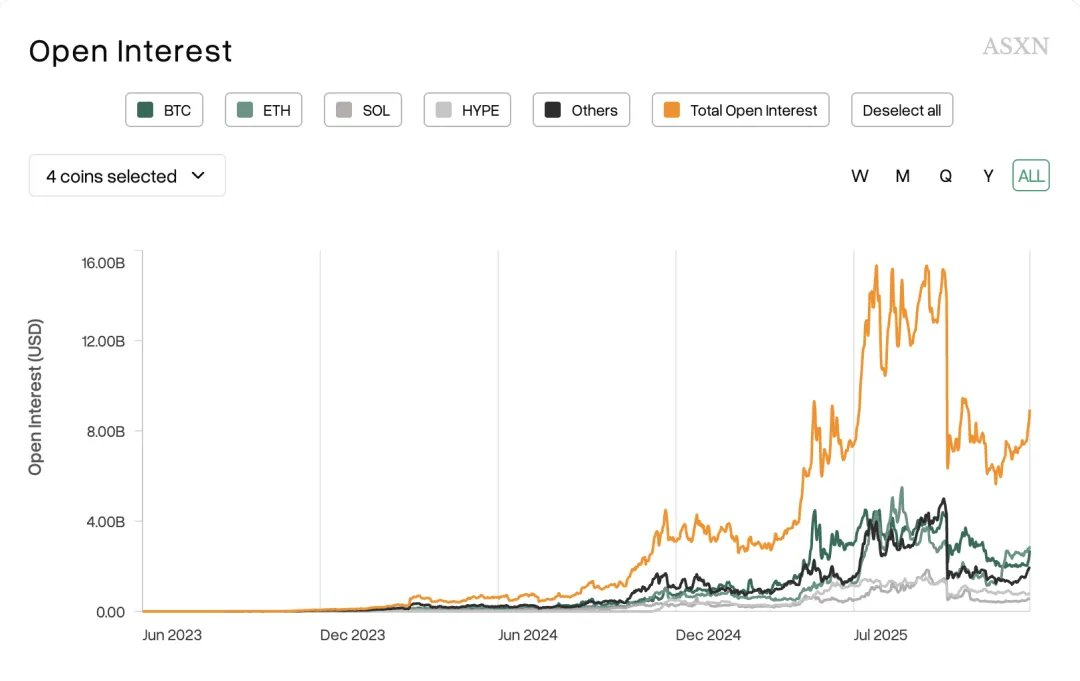

Description : Focus du trading sur les actifs mainstream

Source : @asxn_r

La tendance irréversible est que les traders se concentrent désormais presque exclusivement sur les actifs majeurs comme BTC et ETH. Les nouveaux tokens connaissent un pic d’activité au lancement, puis plus rien—qu’il s’agisse de BeraChain, Monad, Sonic ou d’autres nouveaux L1.

L’“effet listing” et les frais qui soutenaient les exchanges de rang inférieur sont désormais dépassés. Ce changement explique pourquoi les exchanges lancent leurs propres Perp DEX et élargissent leur offre à toutes les classes d’actifs, y compris actions, forex et métaux précieux.

Mais rien de tout cela ne menace la liquidité d’Hyperliquid. Dans mon précédent article, “RFQ Architecture: Market-Making at Scale, an Alternative for Late-Stage Perp DEX”, j’ai montré comment Variational ouvre le market-making aux traders particuliers—une véritable demande du marché. À l’inverse, la plupart des compétitions de “point farming” sur Perp DEX ne sont que des passifs à distribuer lors du TGE.

Si vous pensez que le marketing de Bitget peut capter le marché des dérivés de Binance, alors les points du carnet d’ordres de StandX pourraient tout autant concurrencer Hyperliquid.

Plus un marché est liquide, plus il devient une destination quotidienne pour les traders. Dans le secteur Perp DEX, où l’effet listing est encore plus faible, l’écart se creuse entre chasseurs d’airdrop et vrais utilisateurs. La plupart s’appuient encore sur les CEX pour les produits dual-asset, et encore moins pour le trading Perp on-chain.

Ligher ajoute le forex, Edge construit sa propre chaîne, mais sans dépasser la liquidité d’HyperCore, ils doivent complexifier leur récit, ce qui nuit à la captation de valeur du token et risque de les transformer en “coupons internes” comme OKB.

Concernant les “rabais” réglementaires sur Hyperliquid : depuis BitMEX, ni les CEX ni les DEX n’ont perdu la faveur du marché à cause de la réglementation américaine. Seuls les hacks ou crashs majeurs ont provoqué des changements de part de marché.

- Hacks : KuCoin (2020), ByBit (plus de 1,4 milliard de dollars volés en 2025)

- Crashs : panne BitMEX du 12 mars 2020

- Réputation : Huobi—incident pGala de Sun

Seul FTX de SBF a été victime du FUD de Coindesk et d’un manque de finesse sectorielle face à CZ. L’événement “1011” n’est qu’une routine pour les exchanges historiques comme Binance.

Nous sommes dans une période rare d’assouplissement de la surveillance SEC. Binance s’est installé à Abu Dhabi, Hashkey a réussi son IPO à Hong Kong, et Hyperliquid n’est pas hors d’atteinte de la régulation. Même si Hyperliquid revendique une façade “décentralisée”, il peut suivre le modèle Binance en ramenant le clearing principal sous régulation.

La loi est une barrière pour les faibles ; la conformité est le prix de la légitimité pour les forts.

Des opérations solides sont essentielles pour les chaînes publiques

L’“effet listing” sur les CEX et l’effet volume sur les DEX s’estompent. La liquidité d’Hyperliquid demeure forte, et HYPE a franchi le seuil critique, évitant le sort de FTT.

Mais ce n’est pas tout. HYPE n’est toujours pas aligné avec l’écosystème HyperEVM et ne peut générer la “prospérité artificielle” du BNB ni répliquer le système DeFi d’Ethereum. Cela a déjà été détaillé dans “Ethereum Bleeding, Hyperliquid Losing Momentum”.

Cet article examine pourquoi ces tendances existent et où pourraient se situer les solutions.

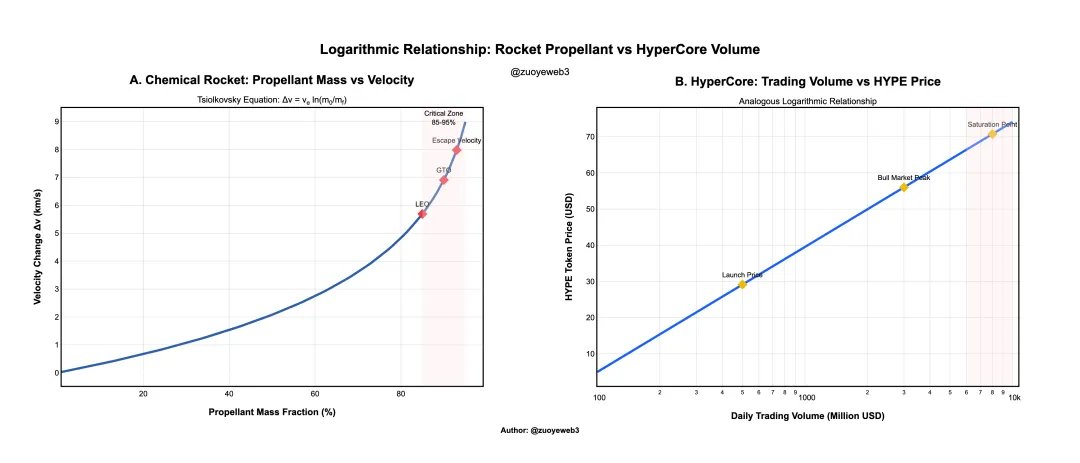

Le carburant et la poussée sont liés logarithmiquement, tout comme le volume HyperCore et le prix de HYPE.

Dans une fusée chimique, il faut exponentiellement plus de carburant pour une augmentation linéaire de la vitesse. Aujourd’hui, les frais de trading HyperCore soutiennent le prix de HYPE, mais le volume ne peut croître indéfiniment—surtout avec Binance et les Perp DEX qui se partagent le marché.

Description : Prix du token vs. volume de trading

Source : @zuoyeweb3

Pour illustrer, le prix initial de HYPE était à un chiffre, mais un prix stable autour de 30 $ est considéré comme la “juste valeur” par le public. Le volume du graphique est ajusté pour clarifier la relation entre le prix et le volume HyperCore.

Cela ne contredit pas le fait que la concurrence Perp DEX ne peut détrôner Hyperliquid. En crypto, seuls BTC et ETH conservent une valeur durable, et le marché Perp a déjà atteint un plateau.

Décryptons la posture “mains libres” de l’équipe Hyperliquid. La logique est simple mais stricte : l’équipe Hyper se réfère toujours aux chaînes publiques comme BTC et considère FTX comme référence en dérivés—apprendre des réussites, éviter les échecs.

Le ticker d’enchères USDH en est un bon exemple. Les nœuds officiels Hyperliquid ne votent pas, ne désignent pas d’équipes et n’apportent pas de soutien en liquidité. USDH manque de potentiel de développement et n’a pas d’avantage sur USDC ou USDe.

La posture “laissez-faire” de l’équipe est aujourd’hui le principal problème d’HyperEVM. Cela n’implique pas une absence de capacité opérationnelle—rappelons qu’Hyperliquid a percé grâce aux memes, et le lancement de Unit comprenait un bridge cross-chain “officiel”. USDC est depuis longtemps acheminé vers HyperCore via Arbitrum.

Mais tous ces efforts se concentrent sur HyperCore. Pour l’équipe, HyperCore est le produit et HyperEVM l’écosystème : le produit exige de solides opérations, l’écosystème doit rester ouvert.

Malheureusement, le contexte a changé. Les chaînes publiques d’aujourd’hui sont comme des super apps—tout comme les géants du web, il n’y a pas eu de nouveaux succès grand public depuis des années. TON, Monad, Berachain, Sonic suivent ce schéma, et Plasma ressemble plus à un coffre qu’à une chaîne stablecoin.

L’infrastructure on-chain est désormais si mature que les chaînes publiques et L2 n’ont plus d’effets de réseau directs. Elles doivent soit se battre pour les utilisateurs existants (ETH L1/Solana), intégrer des RWAs comme variantes SaaS (Canton), ou maintenir artificiellement l’engagement (BNB Chain).

Mais Jeff souhaite éviter les écueils des opérations agressives de FTX, donc HyperEVM adopte une approche prudente. Cela oblige les projets à se reposer sur la gouvernance communautaire, rendant impossible toute interaction avec HYPE. Une fois HYPE distribué, les projets montent et descendent rapidement.

Même les opérations HyperCore sont minimales. En suivant Hyperliquid, Jeff et Hyper Foundation, on constate une absence d’interaction avec les équipes projet.

Cette approche fonctionnait en 2017 ou lors du DeFi Summer 2020, quand le lancement d’un nouveau produit on-chain garantissait trafic, profits et grandes attentes pour le token. Cette époque est révolue.

Hyperliquid n’a pas besoin d’un virage radical—s’inspirer de BNB pourrait suffire à créer sa propre boucle de croissance.

La voie pour HYPE est de suivre celle de BNB.

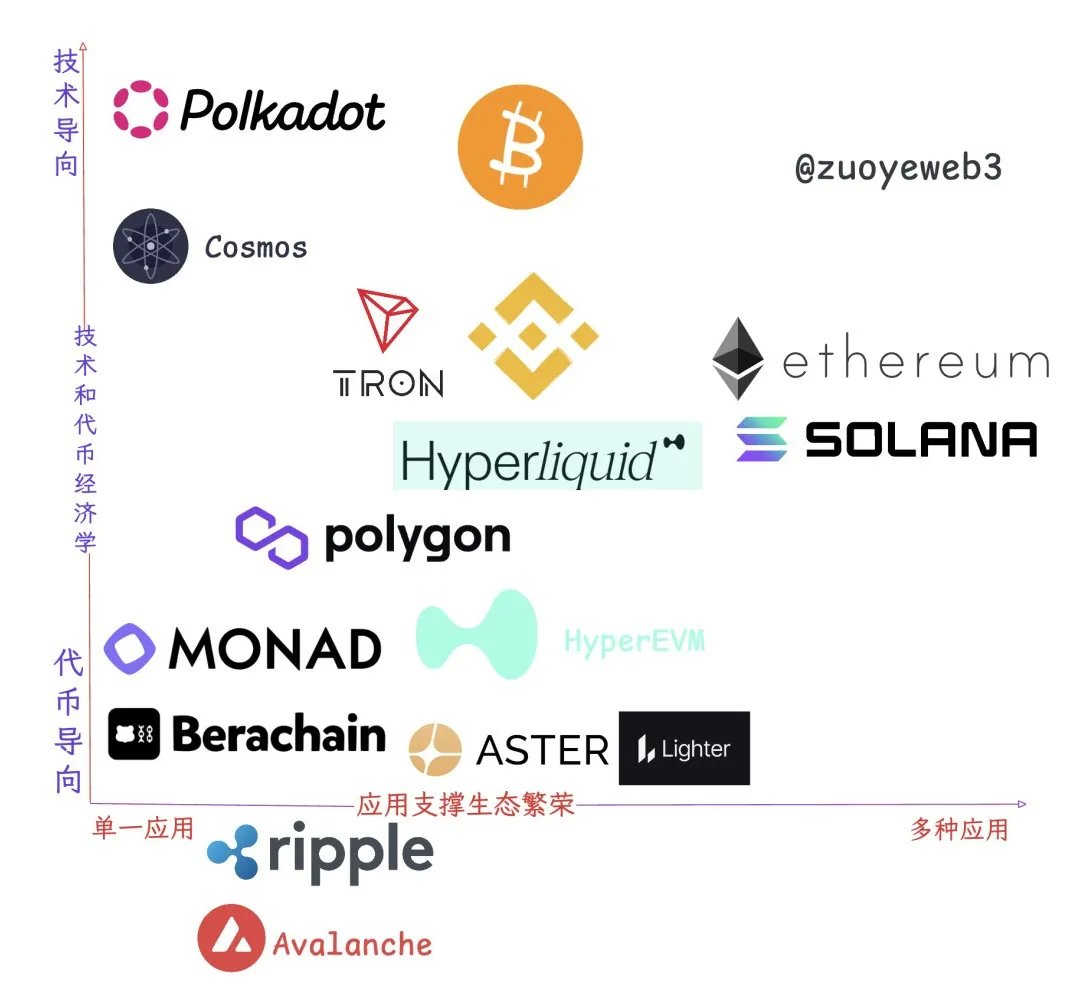

Description : Relations écosystème et applications

Source : @zuoyeweb3

En observant les chaînes publiques et L2 qui subsistent aujourd’hui, la prospérité de l’écosystème et la captation de valeur du token mainnet sont bien plus complexes que les modèles théoriques. Seul Ethereum correspond au modèle académique ; les autres ne rentrent dans aucune catégorie précise.

En résumé, les idéaux restent des idéaux car ils ne se concrétisent jamais totalement.

- Application unique : TRON et Polygon survivent grâce à une killer app—USDT pour TRON, Polymarket pour Polygon.

- Technologie (“reliques d’ère”) : Polkadot et ATOM sont avancés technologiquement mais leurs tokens ne captent pas de valeur économique.

- Token pur : Monad/Berachain—une fois le token lancé, la mission est terminée.

- Prospérité de l’écosystème : Solana et Ethereum.

- Existence : Ripple, Avalanche—l’existence prime, et tout est existence.

Il existe d’autres distinctions. La plateforme principale de Binance et HyperCore relèvent du “bucket group”—leurs tokens captent une forte valeur et leurs produits couvrent le trading spot/Perp, la gestion de patrimoine, le staking et les transferts. Ce ne sont pas des chaînes publiques, mais fonctionnellement elles s’en rapprochent.

La valeur de BNB Chain réside dans son rôle d’extension de la plateforme principale de Binance sous forme de chaîne publique. Malgré les changements de direction, Binance n’a pas abandonné BNB Chain. Les chaînes publiques facilitent de nombreux aspects par rapport aux exchanges, et le trafic est une valeur à long terme.

Hyperliquid HIP-3 est une autre voie pour la liquidité HyperCore, créant une compétition avec HyperEVM pour le flux utilisateur. Cette bataille a lieu non seulement entre les projets HIP-3, mais aussi entre Builder Code et les projets HyperEVM.

Hyperliquid souhaite devenir l’AWS de la liquidité, mais sa structure interne reste floue.

BNB Chain n’est pas l’idéal de Binance, mais c’est largement suffisant pour qu’Hyperliquid s’en inspire.

BNB Chain est le canal de distribution de Binance—elle ne peut survivre sans opérations solides, ni soutenir Binance. Mais pour le stade actuel d’HyperEVM, cela suffit.

Il est possible d’avancer tout en préservant des opérations minimales et l’ouverture—comme nommer des leaders dans les secteurs du lending, du swap et des LST. La proposition HIP-5 a échoué car trop brutale, et utiliser du HYPE racheté pour acheter des tokens de projet n’est pas viable.

La collaboration écosystémique ne viole aucune règle. L’équipe Hyperliquid interagit rarement avec les équipes projet, préférant sans doute les partenariats off-chain, mais l’exposition on-chain demeure essentielle.

Si même des opérations HyperEVM minimales sont négligées, HYPE pourrait atteindre 50 $, mais sans effet de réseau, il perdra son potentiel de croissance exponentielle.

Sans le soutien d’HyperEVM, HyperCore aurait besoin d’une liquidité de niveau OKX, mais cela ne suffirait pas à créer une boucle HYPE.

En résumé, pour les écosystèmes on-chain, un HyperEVM “décentralisé” n’a pas d’alternative.

Conclusion

Hyperliquid est plus léger et plus efficient en capital que Binance. Lighter n’est pas plus léger qu’Hyperliquid, et Aster accélère la complexification.

Les Perp DEX comme Aster et Edge, qu’ils soient proches ou au stade TGE, chercheront tous à développer leur propre L2 ou chaîne publique dans une logique de valorisation—à l’image du lancement du token de PumpChain.

Hyperliquid doit saisir ce moment clé pour embrasser la complexité et capitaliser sur sa taille pour l’avenir.

Comme évoqué, Hyperliquid n’est pas réputé pour l’innovation produit (Jeff a aussi tenté les marchés de prédiction), mais excelle dans l’intégration technique. Si FTX n’est pas le bon modèle, BNB Chain est une excellente référence.

Avertissement :

- Cet article est une republication de [zuoyeweb3]. Les droits d’auteur appartiennent à l’auteur original [zuoyeweb3]. Pour toute question relative à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera selon les procédures en vigueur.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, toute reproduction, diffusion ou plagiat de l’article traduit est interdit.