Coffres de gestion d’actifs on-chain et canaux

«

Peu importe le nombre de mensonges, la vérité finit toujours par éclater.

Les grands acteurs de la gestion d’actifs manifestent un intérêt croissant pour les coffres on-chain, et la généralisation du rêve DeFi semble devenir réalité.

C’est le meilleur des temps : BlackRock achète des tokens $UNI, Apollo s’engage à ready des centaines de millions de dollars en tokens $Morpho, et Wall Street affiche un optimisme collectif pour la DeFi.

C’est le pire des temps : BlackRock, Blackstone et Blue Owl subissent une vague de rachats concentrés, et le fondateur d’Aave avertit que Wall Street utilise les RWA comme canal de sortie de liquidité.

La crise offre toujours des opportunités d’acheter à prix cassés. Avec non inflation attendue des prix des actifs, de nouveaux entrants se lancent sans prêter attention aux risques.

Qu’on appelle cela DeFi, RWA ou Vault, la finance on-chain doit accepter le vernis attrayant et répondre. Seule la rupture de l’ancien ordre permettra de bâtir un nouvel Eden.

On pourrait même rendre ce fruit sucré tangible : le taux sans risque.

Le rêve du taux sans risque

«

Construire un marché du taux sans risque basé sur covered stablecoins adossés à des actifs on-chain est la seule façon d’obtenir un pouvoir de négociation face aux géants traditionnels de la gestion d’actifs.

Partons d’une question centrale : Pourquoi la DeFi n’a-t-elle toujours pas de taux sans risque ?

Ou comment les bons du Trésor américains peuvent-ils devenir la référence linéaire pour le taux de base de la DeFi ?

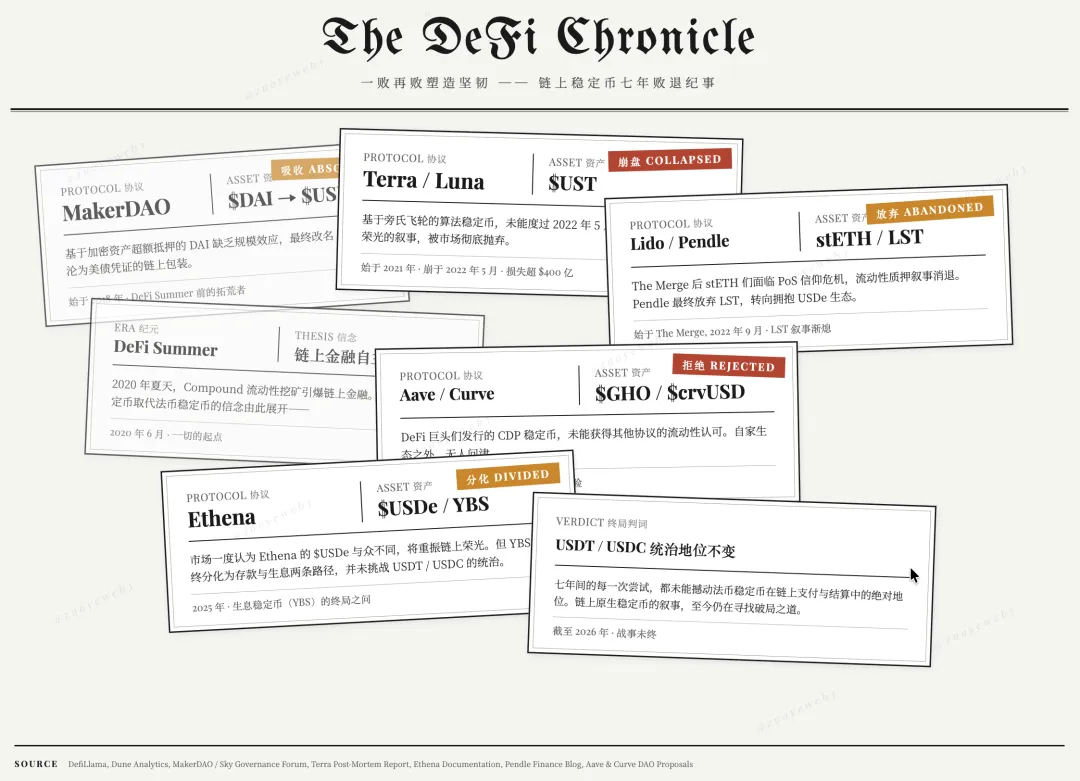

Légende : Chronique des stablecoins

Source : @zuoyeweb3

Légende : Chronique des stablecoins

Source : @zuoyeweb3

Depuis le DeFi Summer de 2020, les revers répétés ont forgé la résilience :

- En 2018, DAI, adossé à des actifs crypto, manquait d’effets d’échelle ; $USDS est finalement devenu un certificat pour les bons du Trésor américains

- En 2021, $UST, un stablecoin de type Ponzi, n’a pas survécu à la crise de rachat de 2022, et le récit sur les stablecoins algorithmiques a été abandonné

- En 2022, après The Merge, stETH a fait face à une crise de confiance du PoS, et Pendle a finalement abandonné le LST pour USDe

- En 2023/24, les stablecoins CDP émis par Aave et Curve n’ont pas été reconnus par d’autres protocoles

- En 2025, le marché a brièvement cru à l’exceptionnalité de l’USDe d’Ethena, espérant restaurer la gloire on-chain. Mais les stablecoins générant du rendement se sont scindés entre dépôts et rendement, sans menacer la domination de l’USDT/USDC.

Les faits sont clairs : Ce n’est pas l’USDT qui absorbe les profits des utilisateurs, c’est la DeFi qui privilégie les effets d’échelle de l’USDT/USDC.

Échanger 300 milliards de dollars de profits sur les Treasuries contre la base d’échanges du marché signifie que la DeFi et le marché crypto ne sont pas perdants.

Mais à quel prix ?

Le coût n’est pas le mal supposé de Tether qui s’approprie les profits, ni l’égoïsme des banques interdisant le rendement, comme l’affirment Coinbase et Donald Trump Jr.

Le véritable problème est que les Treasuries américains, en tant que taux sans risque, sont transmis on-chain via les stablecoins, mais les Treasuries sont des actifs du gouvernement américain, qui agit sans se préoccuper du sentiment on-chain.

C’est la raison fondamentale de l’effondrement des tokenomics : UNI dépend d’A16Z, A16Z dépend du financement en dollars, le dollar incarne les Treasuries, donc UNI n’est qu’un dérivé de quatrième ordre des Treasuries. Pourquoi ne pas acheter directement des Treasuries ?

Les Treasuries sont de facto le benchmark de la DeFi, mais la DeFi ne peut que l’accepter passivement, sans pouvoir interagir avec eux. C’est la source de tous les bonheurs et de toutes les douleurs.

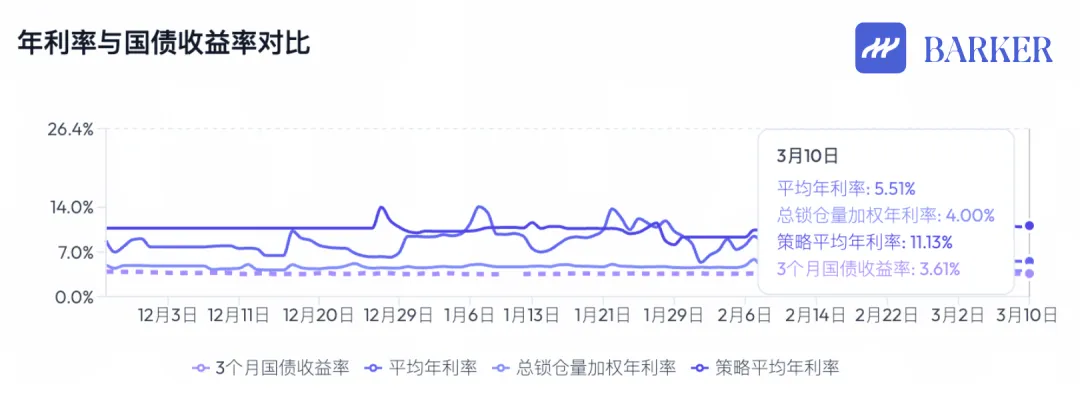

Légende : Comparaison des rendements annualisés des stablecoins on-chain et des Treasuries américains

Source : @BarkerMoneyX

Légende : Comparaison des rendements annualisés des stablecoins on-chain et des Treasuries américains

Source : @BarkerMoneyX

Les efforts pour sauver la DeFi n’ont jamais cessé. Malgré l’effondrement des tokenomics et des structures de gouvernance DAO, la trajectoire globale de la DeFi reste claire :

- Investissements à taux fixe, systèmes de notation du risque reconnus, prêts non garantis –> Cela portera la prochaine phase du marché, avec un produit grand public ;

- L’expansion des blockchains publiques, exchanges et protocoles DeFi est terminée. La nouvelle forme, ce sont les Vaults (coffres de gestion d’actifs). Même s’il n’est pas certain qu’ils deviendront le produit grand public, ils marquent le début d’une nouvelle étape.

Il est important de noter que les blockchains publiques et les exchanges ne sont plus les canaux centraux de captation de valeur, sans pour autant devenir obsolètes. Leur phase d’inflation des prix d’actifs est terminée, et seule une croissance régulière subsiste.

Cela rejoint la relation progressive entre UNI et les Treasuries. Aave et Morpho ressemblent davantage à la gestion d’actifs elle-même ; leur activité manque d’espace narratif mais reste essentielle à l’industrie.

Les véritables produits phares seront les Vaults basés sur des blockchains publiques et des protocoles DeFi, pensés pour l’adoption de masse, diversifiés avec des actifs RWA, et capables de déclencher des mécanismes d’inflation des prix des actifs.

Pour l’adoption de masse, les Curators s’associent aux exchanges. Morpho utilise Stakehouse pour s’intégrer à Coinbase, tandis qu’Aave s’appuie sur Metamask et les cartes U pour élargir sa base de clients retail.

Pour les actifs RWA, les Curators collaborent avec des dépositaires comme Galaxy, naviguant entre crypto et actifs réels – par exemple, Grove achetant les obligations CLO de Galaxy.

Mais il manque un Vault déclencheur d’inflation des prix des actifs. Avant même cette vague de gestion d’actifs on-chain à grande échelle, le token BUILD de BlackRock a été lancé, et l’USYC de Circle propose du rendement, mais aucun n’a reproduit son propre succès.

L’absence de token natif pour les Vaults n’est pas déterminante. L’inflation des prix des actifs est un mécanisme : actions, immobilier, obligations, tulipes, cartes graphiques, Mac Mini ont tous leurs propres cycles. Les Vaults actuels sont de simples boîtes noires de rendement, n’ayant pas résolu deux questions clés :

- D’où vient réellement le rendement élevé ?

- Comment le risque élevé est-il géré ?

Vers un nouveau système financier

«

Les formes de canaux évoluent ; les Vaults ne sont pas une finalité.

L’industrie crypto évolue rapidement. Jusqu’à cette année, il était inimaginable que le système financier mondial devienne réellement on-chain, mais aujourd’hui, c’est une réalité.

Il est trop tôt pour se réjouir. Les RWA restent une source de financement, les Vaults sont encore des jeux d’épargne ennuyeux, et les Curators n’ont pas démontré d’effet de marque. Les Vaults en marque blanche comme Veda s’apparentent à du SaaS, les Curators ne percevant que des commissions de gestion.

Cela manque d’imagination en matière d’inflation des prix. Si la gestion d’actifs traditionnelle, avec 2 000 milliards de dollars d’encours, traverse des cycles difficiles, il est difficile d’imaginer que les Vaults pourraient y résister.

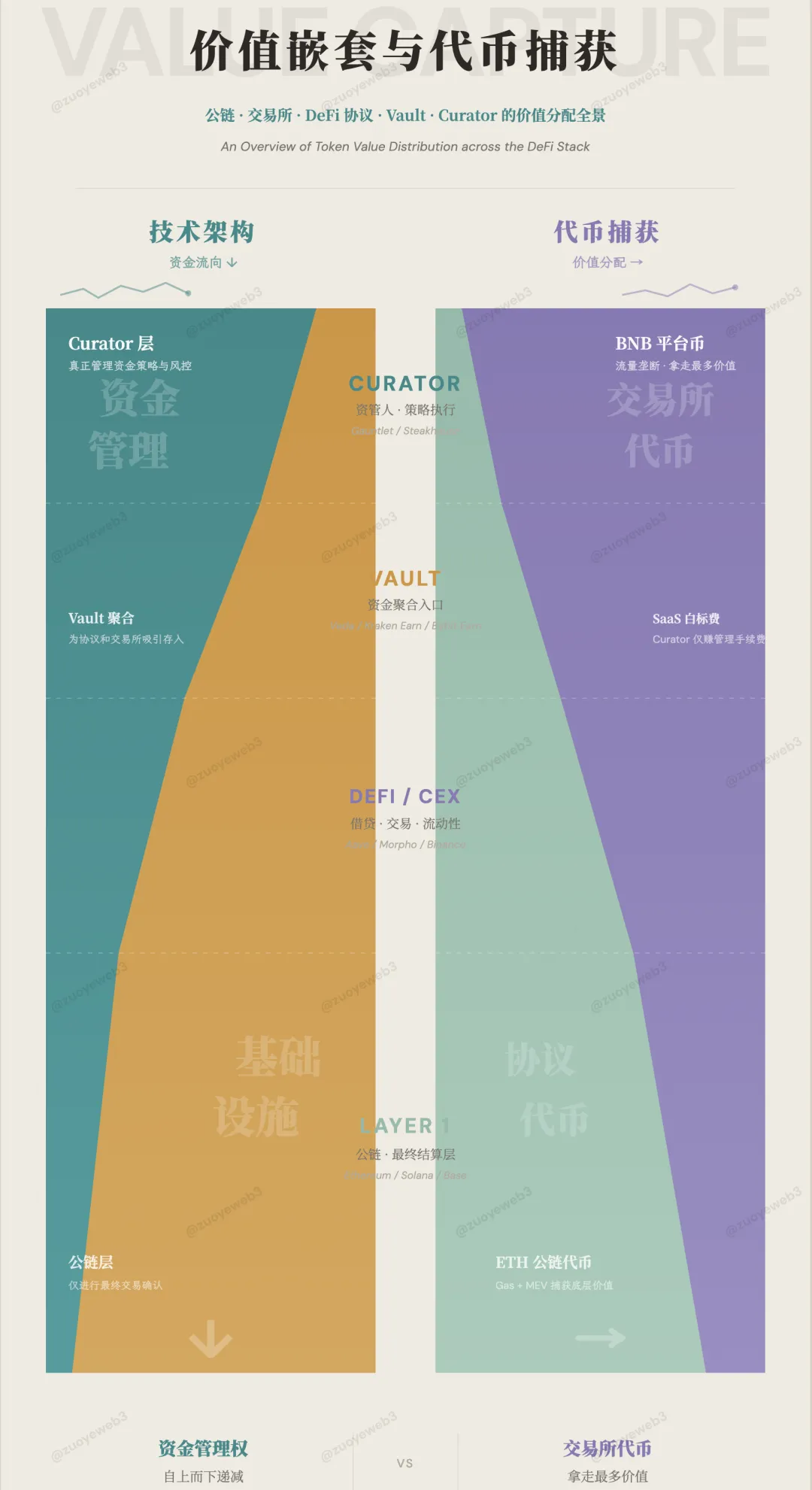

Légende : Flux de capitaux et répartition de glisse

Source : @zuoyeweb3

Légende : Flux de capitaux et répartition de glisse

Source : @zuoyeweb3

La gestion d’actifs on-chain n’est pas portée par des sentiments éphémères. D’une certaine manière, elle s’apparente à l’IOE bancaire : impossible de revenir à l’ère du papier. Même Spark commence à unifier les ajustements de positions CEX/DEX pour le calcul des marges, et la DeFi devient la prochaine étape du TradFi.

Le plus grand enjeu de ce cycle est de savoir si les Vaults, après avoir absorbé suffisamment de capitaux, déclencheront l’établissement d’un taux sans risque.

Pendant le DeFi Summer, la TVL était l’indicateur clé. Le volume de capitaux était corrélé aux multiplicateurs de richesse token, alimentant mining, airdrops, studios et Binance Alpha. La logique centrale était que « les projets ont besoin de plus de capitaux pour soutenir la croissance des tokens. »

Aujourd’hui, les Vaults font face à une forte demande de dépôts mais ne peuvent soutenir leurs propres tokens. Même si Morpho capte plus de parts de marché qu’Aave, cela ne déclenche pas de hausse de tokens.

En allant plus loin, Hyperliquid face à Binance, Lighter face à Hyperliquid – leurs tailles de marché et prix de tokens sont inversés. C’est un changement majeur, inédit en DeFi.

D’un côté, l’infrastructure ancienne continue de drainer de la valeur. Par exemple, une fois l’effet listing dissipé, le $BNB devrait baisser, mais les CEX comptent encore plus d’utilisateurs que l’ensemble de l’écosystème on-chain + DeFi. Ironiquement, les exchanges sont le seul point d’accès pour le retail, alors que les protocoles DeFi comme Aave et Morpho sont devenus le terrain de quelques professionnels.

Dans ce contexte, le risque élevé des Vaults et Curators provient du code et de la structure :

- Le langage de programmation immuable de Curve a généré des problèmes, et l’équipe xUSD a frappé des tokens unilatéralement

- Aave a mis fin à l’harmonie superficielle entre DAO et équipes de développement, et Re7 a porté un coup à la crédibilité de la gestion d’actifs on-chain

Alors, d’où vient réellement le rendement élevé des Vaults et Curators ?

Il ne vient pas de l’arbitrage réglementaire, des frais HLP ou des incitations token, même si beaucoup restent fixés sur ces trois points, croyant que la conformité dans la finance traditionnelle garantit une crédibilité « too big to fail ».

Ils oublient complètement que les tokenomics se sont déjà effondrés, alors que les dépôts dans les Vaults continuent de croître. Sky est profondément intégré au système Morpho, et l’avenir d’Aave V4 sera institutionnel et modulaire.

De plus, cet article rappelle que la taille des capitaux dans les Vaults n’a déclenché aucun mécanisme d’inflation des prix. C’est le dilemme structurel des Vaults.

Les rendements des Vaults proviennent essentiellement de l’efficacité des marchés mondiaux. Si les CEX ne proposent pas certains Vaults, l’allocation on-chain devient nécessaire, et les Curators personnalisés sont adaptés pour naviguer entre des participants diversifiés.

Même dans les marchés mondiaux du TradFi, comme les actions américaines, l’ouverture de comptes, les horaires de négociation et les contraintes de processus sont longs. Le passage progressif au 24/7 et la mise en place du DTCC on-chain ne visent pas uniquement l’arbitrage, n’est-ce pas ?

La question finale : quel mécanisme peut déclencher l’inflation des prix des actifs et créer des multiples légendaires à partir des dépôts dans les Vaults ?

En d’autres termes, qu’est-ce qui manque entre les Vaults et l’inflation des prix des actifs ?

Ce sont les canaux qui manquent – des canaux de couplage du capital. Les Curators personnalisés entravent la composabilité du Lego DeFi.

Actuellement, les CEX servent d’intermédiaires, restant le croisement le plus rapide pour le capital.

En se référant à l’évolution des Perp DEX, à la captation de parts de marché des contrats CEX et aux sources de financement RWA, tous rivalisent pour le marché des CEX.

Les CEX n’ont que du stock ; ils ne peuvent résoudre les problèmes d’acquisition d’utilisateurs, encore moins aider les Vaults à toucher des centaines de millions d’utilisateurs. Les Vaults commencent comme produits en marque blanche, mais devront finir par bâtir leurs propres super-usines.

Je pense que les canaux prendront la forme d’un produit Broker.

Avec une spécialisation croissante, les exchanges – super apps intégrant dépôts/retraits, trading, conservation et compensation – vont progressivement se scinder en activités distinctes. Le cadre de conformité ADGM d’Abu Dhabi de Binance est déjà divisé en trois segments.

Cela améliore la professionnalisation de la gestion des capitaux, exploite le registre unifié de la blockchain, et exige une coordination centrale entre Vaults et Curators.

En référence aux Neobrokers comme Robinhood et Trade Republic, qui attirent les jeunes clients retail vers le trading professionnel puis bâtissent des modèles de gestion d’actifs et de patrimoine, l’approche stablecoin comme front-end, Vaults gérés par Curator, est plus efficace.

En résumé, Binance monopolise les flux de capitaux, BNB bénéficie d’un empowerment maximal, et les Brokers géreront les interactions de capitaux. Certaines formes d’actifs – voire de purs flux business – sont très rentables. Après tout, Robinhood n’est qu’un market maker déguisé très lucratif.

Conclusion

«

Par rapport au code et au trading, la régulation et les tokens paraissent plus stables.

Le crédit privé et les cycles RWA sont interrompus, et la précipitation à publier le Document 402 semble prophétique. La DeFi n’est pas incapable d’assurer un point de sortie de liquidité, mais elle manque d’un mécanisme d’inflation des prix d’actifs.

- Gestion d’actifs ≈ Aave/Morpho, deviendra lentement semblable aux blockchains publiques, terminant leur mission historique. Elles persisteront à long terme, mais n’enregistreront qu’une croissance d’échelle et des prix de tokens stables ;

- Vaults & Curators ≈ gestionnaires vedettes, acquièrent rapidement des clients et monopolisent le marché. Les signes d’émergence de géants se dessinent, mais leur capacité à continuer de capter de la valeur élevée reste incertaine ;

- Canaux ≈ CEX (temporaire), disposent du plus grand espace d’innovation, permettent la liberté du capital, et recevront toujours les récompenses les plus élevées.

Un marché mondial hautement efficace fonctionne désormais sur des blockchains publiques sans tokens traditionnels. C’est le défi de la prochaine ère, et chacun doit y répondre.

Déclaration :

-

Cet article est une republication de [Zuoye Waibo Mountain], avec droits d’auteur appartenant à l’auteur original [Zuoye Waibo Mountain]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande selon la procédure applicable.

-

Avertissement : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent pas un conseil en investissement.

-

D’autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention de Gate, veuillez ne pas copier, distribuer ou plagier les articles traduits.