Il existe une version de cette histoire où Optimism sort vainqueur.

Dans ce scénario, l’OP Stack s’impose comme l’infrastructure de référence pour le passage à l’échelle d’Ethereum, des dizaines de chaînes disposant d’importants capitaux rejoignent la Superchain, les revenus affluent vers le Collective, l’interopérabilité est déployée et l’ensemble prend l’apparence, à distance, d’un nouvel internet. Sans propriétaire. Gouverné par tous. Auto-suffisant.

Ce scénario n’était pas irréaliste. Un temps, il semblait même se concrétiser.

Le problème, c’est que tout ce qu’Optimism a fait pour permettre cette vision a aussi rendu impossible sa protection.

L’OP Stack a été publié sous licence MIT. Ce choix a eu plus d’impact que presque toutes les autres décisions prises par Optimism, il importe donc d’en saisir précisément la portée. La licence MIT est la plus permissive des licences open source courantes. N’importe qui peut utiliser le code, le modifier, le commercialiser ou le forker intégralement. Aucun droit, aucune obligation, aucun partage de revenus. Même pas besoin de remercier.

Optimism a fait ce choix en toute connaissance de cause. La logique était claire : pour devenir la référence, il faut lever tous les freins à l’adoption. Le coût d’entrée est nul. La licence ne prête à aucune polémique. Toute équipe, entreprise ou plateforme disposant d’un budget développeur peut lancer une chaîne OP Stack sans demander d’autorisation ni signer quoi que ce soit.

La stratégie a fonctionné. À la mi-2025, l’OP Stack traitait 69,9 % de l’ensemble des frais de transaction L2. Trente-quatre chaînes étaient actives sur le mainnet. Coinbase, Uniswap, Kraken, Sony et Worldcoin l’utilisaient. Lorsqu’on évoquait le passage à l’échelle d’Ethereum, il s’agissait généralement d’une solution bâtie sur le code d’Optimism.

Optimism avait remporté la guerre des standards.

Puis, la plus grande chaîne à laquelle il avait contribué a décidé qu’elle n’avait plus besoin de cet accord.

Le 18 février 2026, Coinbase a publié un article de blog rédigé dans le style prudent et collégial des annonces majeures qui ne veulent pas en avoir l’air. Base allait consolider son code source, accélérer ses cycles de développement et réduire la charge de coordination. Les remerciements ont été exprimés. Le partenariat a été salué.

@ base.dev

OP a chuté de 28 % en 48 heures. Le volume de vente a bondi de 157 %. En quelques jours, le token affichait une baisse de 89,8 % sur un an, à 0,12 $ au moment de la rédaction, contre un pic à 4,85 $ en mars 2024. La CEO d’OP Labs, Jing Wang, a écrit sur X : « Cela porte un coup aux revenus on-chain à court terme. »

Pour comprendre pourquoi, il faut comprendre ce que la Superchain proposait réellement.

L’OP Stack était gratuit. La licence rendait cela permanent et irrévocable. Pourquoi alors une chaîne partagerait-elle ses revenus avec l’Optimism Collective ? Selon Optimism, la réponse résidait dans l’interopérabilité. Rejoindre la Superchain, c’était intégrer un réseau unifié où la liquidité et les utilisateurs circulent librement entre toutes les chaînes membres, où bâtir sur l’une revient à bâtir sur toutes, et où l’ensemble vaut plus que la somme des parties.

C’était la promesse de valeur. Payer 2,5 % du chiffre d’affaires brut ou 15 % du bénéfice net, en échange d’un accès à ce qu’aucune chaîne ne peut construire seule.

@ l2beat.com

L’interopérabilité n’a jamais vu le jour.

Optimism visait le début 2025 pour une interopérabilité native sur le mainnet. Elle n’est jamais arrivée. Un délégué de gouvernance de longue date déclare : « Cela ne s’est malheureusement pas concrétisé malgré des années de travail technique. »

Les membres payaient la taxe. Le produit censé être financé restait théorique. En pratique, la Superchain offrait une marque commune, une gouvernance partagée et une obligation de revenus. Ce qui justifiait cette obligation semblait toujours imminent. Pendant ce temps, Base poursuivait sa croissance.

@ l2beat

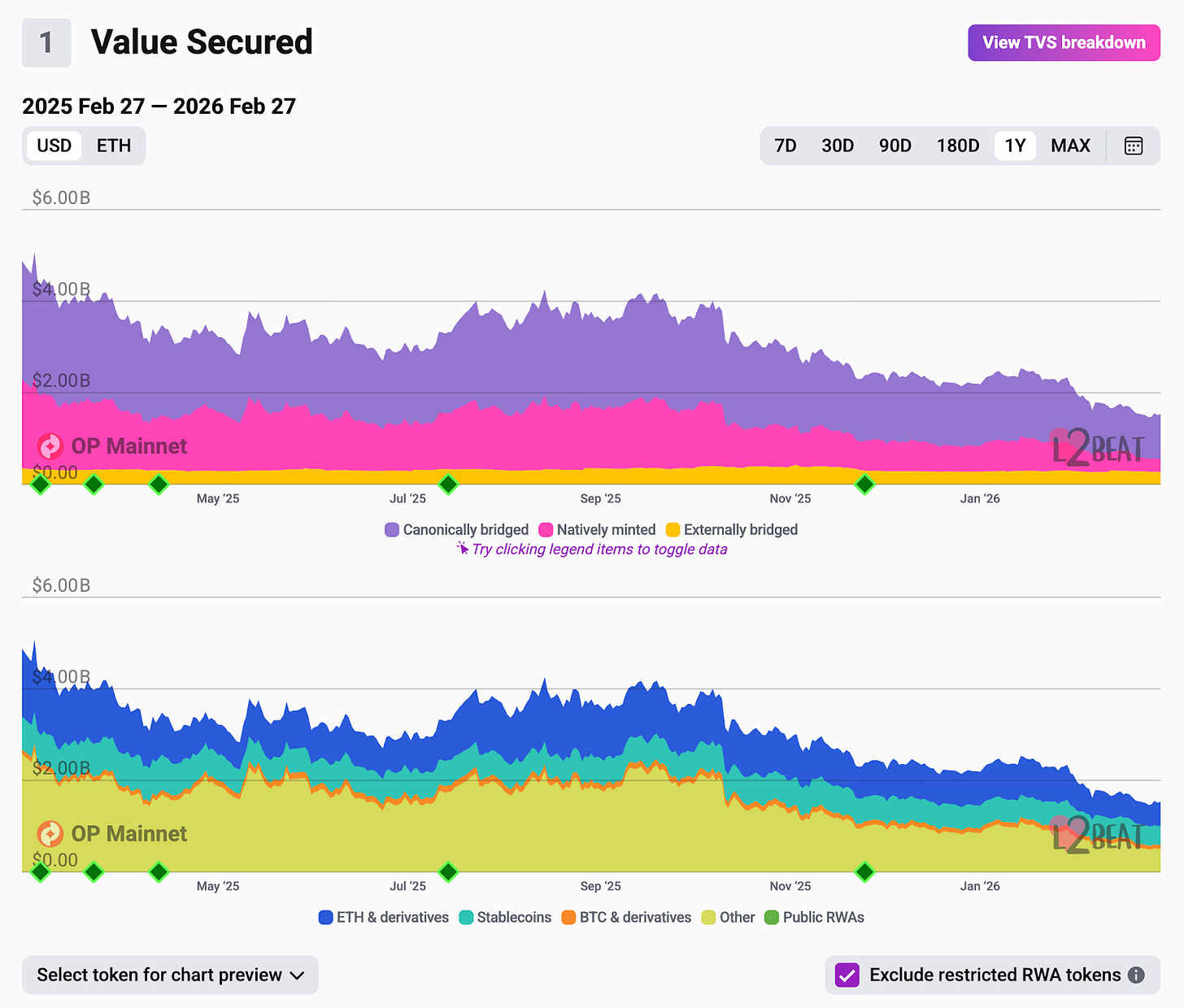

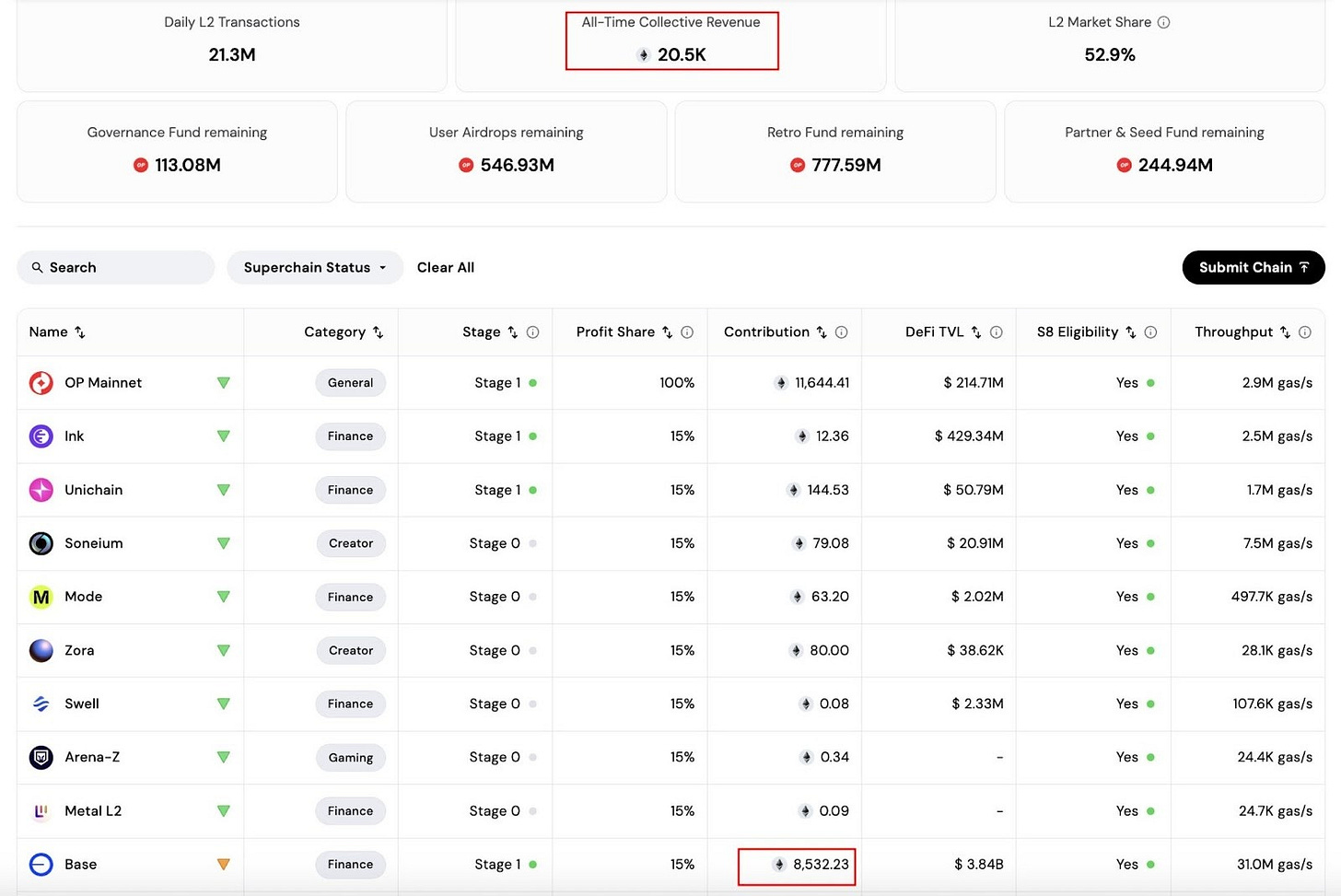

En janvier 2026, Base générait 96,5 % de tous les frais de gas reversés à l’Optimism Collective. Pratiquement la totalité. Base traitait environ quatre fois plus de transactions que OP Mainnet, générait près de 144 fois plus de volume DEX et produisait 80 fois plus de frais de gas que la chaîne native d’Optimism. Sur les quelque 14 000 ETH reçus par le Collective pendant toute la durée du partenariat, Base avait contribué 8 387 ETH, et sa part des revenus mensuels progressait régulièrement vers le total.

@ coinmetrika

Les 33 autres membres de la Superchain étaient présents mais marginalement sur le plan économique. Au premier semestre 2025, World Chain, le deuxième membre le plus actif, représentait 11,5 % de la puissance de calcul de la Superchain. OP Mainnet lui-même était à 11,4 %. Ink, Soneium et Unichain réunis totalisaient à peine 13 %.

La Superchain était devenue, en pratique, une opération à une seule chaîne. La fédération existait sur le papier. Les revenus étaient ceux de Base.

À un moment donné, le membre le plus fort d’un collectif finit par poser la question évidente : qu’est-ce que j’y gagne réellement ?

Ce mécanisme se retrouve dans presque toutes les réussites open source. MongoDB a développé une base de données largement adoptée, l’a publiée en open source, et a vu Amazon Web Services bâtir un service managé rentable dessus sans rien reverser à MongoDB. AWS avait la distribution. MongoDB avait créé le standard. La valeur est allée à l’acteur qui contrôle les utilisateurs, pas à celui qui a écrit le code. MongoDB a fini par changer sa licence. AWS l’a forkée en OpenSearch.

Elastic a connu le même cycle. Redis aussi. Les détails varient, mais la structure reste identique. Le créateur de l’infrastructure établit le standard, un acteur majeur l’adopte, capte la valeur, puis intègre la pile en interne et s’en va. La licence ouverte qui a permis l’adoption est la même qui rend la sortie sans coût.

Optimism est la version crypto de ce scénario.

Arbitrum a observé cette dynamique et fait un autre choix. Les Orbit chains, l’équivalent d’Arbitrum à la Superchain, fonctionnent sous licence Business Source. Le partage de revenus y est contractuel, et non volontaire. Quand votre principal partenaire peut partir sans conséquence juridique, la fédération ne tient que si cela sert ses intérêts. Arbitrum a choisi de ne pas fonder son modèle sur cette hypothèse.

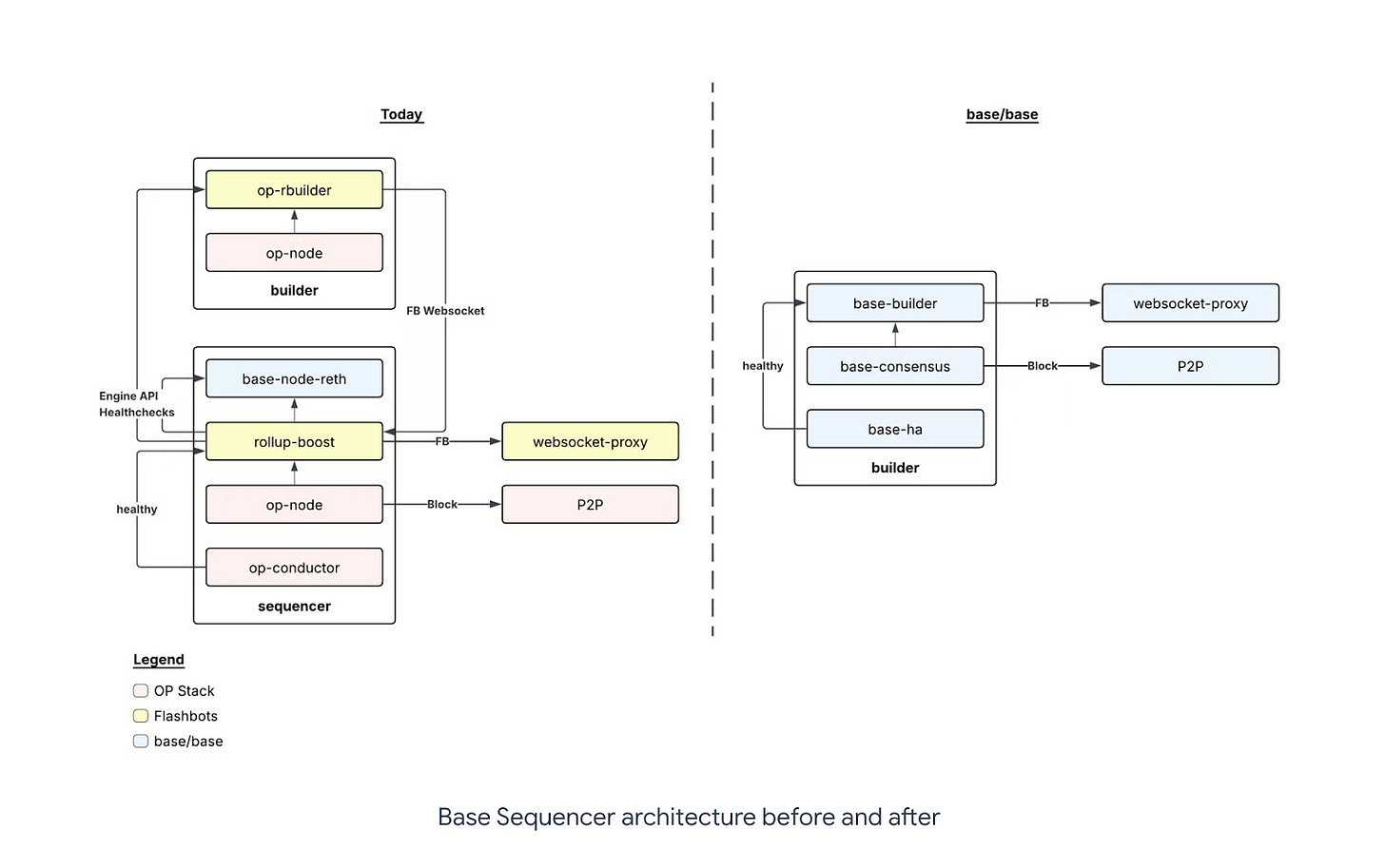

Les raisons avancées par Base pour partir étaient techniques. Un code unifié permettrait un développement plus rapide, avec six mises à jour majeures par an au lieu de trois. Le contrôle indépendant de son Security Council signifiait qu’aucune entité externe ne pouvait ralentir ou bloquer les décisions du réseau. Moins de dépendances permettaient à Base de suivre le rythme des mises à jour d’Ethereum sans attendre des processus de gouvernance extérieurs.

La coordination entre plusieurs bases de code est effectivement plus lente que la maîtrise de sa propre pile.

Mais il existe une autre raison, qui ne nécessite aucune interprétation. JP Morgan a estimé qu’un token Base pourrait générer environ 34 milliards de dollars de valeur pour Coinbase et a relevé son objectif de cours à 404 $. Un token Base avec une captation crédible de valeur est structurellement difficile à concevoir tant que Base reverse 15 % de son bénéfice net à un autre protocole. Quitter la Superchain est une condition préalable, et non un effet secondaire. Les deux motivations pointent dans la même direction. Base les a suivies.

Ce qu’il reste à Optimism n’est pas négligeable, mais il faut reconnaître ce qui a changé.

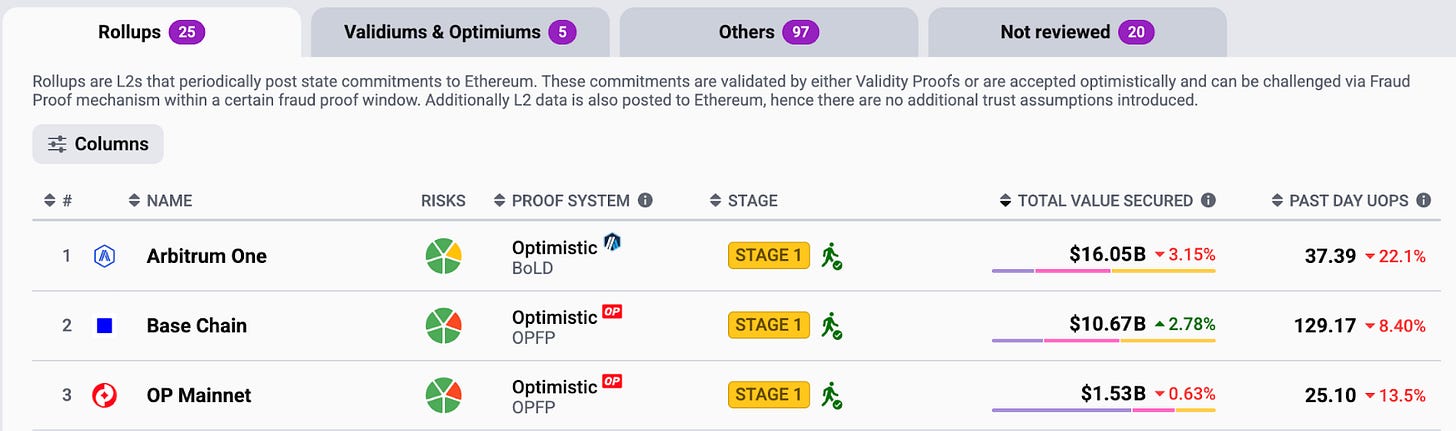

OP Mainnet détient 1,5 milliard de dollars en TVL. Le jour même de l’annonce du départ de Base, ether.fi a annoncé la migration de son produit de carte de crédit on-chain vers OP Mainnet, apportant 70 000 cartes actives, 300 000 comptes et plus de 160 millions de dollars en TVL. Le Collective avait approuvé quelques semaines plus tôt un programme de rachat allouant 50 % des revenus du séquenceur à des achats mensuels d’OP.

Le partenariat avec ether.fi donne à OP Mainnet un cas d’usage plus clair dans les paiements de détail. Mais la contribution annuelle de frais d’EtherFi est d’environ 13 millions de dollars. Base a généré environ 55 millions de dollars de bénéfices rien qu’en 2025. Le programme de rachat avait été conçu sur une base de revenus qui n’existe plus sous la même forme. Les déblocages de tokens pour investisseurs et contributeurs se poursuivent à hauteur d’environ 32 millions de dollars par mois, quoi qu’il arrive.

Le pivot vers les services aux entreprises est probablement la bonne décision. OP Labs a levé plus de 175 millions de dollars, dispose d’une équipe d’ingénierie de haut niveau, et la demande existe réellement pour des déploiements OP Stack managés, de la part d’institutions souhaitant lancer des chaînes sans capacité de maintenance interne. Jing Wang qualifie cela de « Databricks pour l’infrastructure blockchain », une analogie pertinente. C’est un modèle de services. Il peut fonctionner.

Mais une activité de services diffère d’un réseau générant des revenus protocolaires composés par la fédération. Le token OP était valorisé pour ce dernier modèle. Le marché l’a compris avant même que l’article de blog n’ait douze heures.

Reculons un instant. Ce qui s’est passé le 18 février concerne moins Optimism que le secteur.

Plus de 50 réseaux Layer 2 se sont disputé utilisateurs et liquidités pendant la majeure partie de 2024. Fin 2025, trois d’entre eux, Base, Arbitrum et Optimism, traitaient près de 90 % de toutes les transactions L2, Base dépassant à lui seul les 60 %. Les plus petits rollups ont vu leur activité chuter de 61 % depuis juin. La réduction de 90 % des frais avec la mise à jour Dencun a comprimé les marges. Base fut le seul L2 rentable en 2025.

Les chaînes qui ont survécu et celles qui façonneront ce layer pour les prochaines années ne sont pas forcément les plus sophistiquées techniquement. Ce sont celles qui disposent d’une raison structurelle de retenir les utilisateurs. Les chaînes adossées à des exchanges, comme Base, Ink et Mantle, bénéficient de la base d’utilisateurs de leur maison mère. Chaque client Coinbase souhaitant accéder à la blockchain n’est qu’à un clic de Base. Les chaînes DeFi natives comme Arbitrum et Hyperliquid conservent leur position grâce à une profondeur de liquidité difficile à reconstruire ailleurs.

La technologie est la partie qui peut être forkée. L’OP Stack l’a prouvé mieux que tout. Ce qui ne peut pas être forké, c’est la relation entre Coinbase et ses 100 millions d’utilisateurs, ou les 10 milliards de dollars d’open interest sur Arbitrum. C’est là que réside la valeur durable, et cela n’a que peu à voir avec la licence choisie pour le code source.

La décision d’Optimism de publier l’OP Stack sous une licence open source permissive était la bonne. Elle a permis la plus large adoption jamais vue pour un framework L2. Elle a fait d’Optimism le standard d’infrastructure d’une génération entière du passage à l’échelle d’Ethereum. Sans cette décision, Base aurait pu être bâti sur autre chose, ou ne pas exister du tout.

Mais la même décision qui a rendu tout cela possible a aussi rendu la sortie sans coût. Lorsque Base est devenu suffisamment important pour avoir ses propres utilisateurs, sa propre feuille de route et ses propres raisons de viser la pleine souveraineté sur son infrastructure, rien dans la licence, et pas assez dans la promesse d’interopérabilité, ne l’incitait à rester.

Optimism a remporté la guerre des standards. Mais le standard n’intégrait pas de mécanisme pour capter la valeur créée.

À 0,12 $, le token reflète la réponse du marché à cette réalité.

Thejaswini

Avertissement :

- Cet article est reproduit à partir de [TOKEN DISPATCH]. Tous droits d’auteur réservés à l’auteur original [Thejaswini M A]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les plus brefs délais.

- Avertissement de responsabilité : Les opinions exprimées dans cet article sont uniquement celles de l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.