Bien que ces deux entreprises soient originaires d’Asie et aient longtemps joué un rôle central dans l’industrie automobile mondiale, leurs trajectoires de croissance, leurs structures organisationnelles et leur logique de décision technologique divergent profondément. Alors que l’industrie entre dans l’ère de l’électrification et du pilotage par logiciel, ces écarts s’accentuent encore. Comprendre la distinction entre Hyundai Motor et Toyota ne se résume pas à comparer deux constructeurs automobiles — c’est saisir deux voies de transformation distinctes qui émergent dans le paysage automobile mondial.

Pendant des décennies, la concurrence dans le secteur automobile s’est articulée autour de la puissance industrielle. Aujourd’hui, le champ de bataille s’élargit pour englober les logiciels, les systèmes énergétiques, les capacités de données et la construction d’écosystèmes durables. Hyundai Motor et Toyota répondent tous deux à ce basculement, mais selon des approches fondamentalement différentes. Hyundai privilégie l’accélération du changement par la synergie organisationnelle et les sauts technologiques, tandis que Toyota mise sur une évolution maîtrisée et l’efficacité systémique.

Quelle est la place de Hyundai Motor et Toyota dans la chaîne d’approvisionnement automobile mondiale ?

Hyundai et Toyota sont tous deux constructeurs de véhicules, mais leurs rôles dans la chaîne d’approvisionnement diffèrent sensiblement.

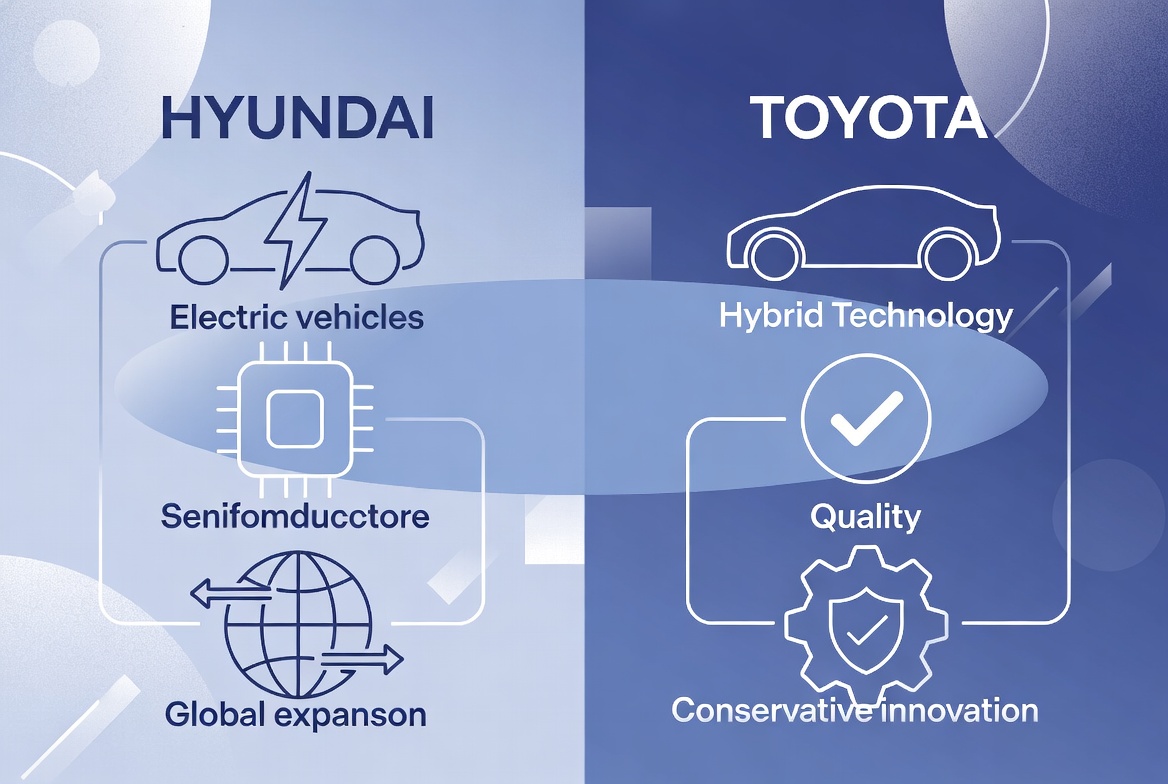

La trajectoire de développement de Hyundai Motor s’apparente à une stratégie d’« intégration verticale des capacités ». L’entreprise ne se limite pas à la conception et à la production de véhicules — elle renforce en continu ses plateformes électriques, sa coordination logistique, ses compétences logicielles et ses initiatives de mobilité future. Par rapport aux constructeurs traditionnels, Hyundai mise sur la connexion simultanée de multiples couches de compétences pour bâtir une compétitivité durable grâce à la synergie.

Toyota, à l’inverse, s’est toujours appuyé sur l’excellence de son outil industriel. Sa compétitivité ne vient pas uniquement de ses volumes de vente, mais aussi de son efficacité organisationnelle, de sa capacité d’opération à l’échelle mondiale et de la maturité de ses processus de production. Toyota est largement considéré comme la référence en matière de standardisation et de passage à l’échelle, son système de production exerçant une influence durable sur l’industrie automobile mondiale.

Il en résulte que les deux entreprises, bien que produisant des biens similaires, occupent des positions industrielles différentes.

Hyundai cible la synergie inter-couches de compétences, cherchant à participer à la fois à la fabrication et aux évolutions technologiques. Toyota, quant à lui, s’attache à transférer ses atouts industriels solides dans un nouveau cycle, en préservant ses avantages concurrentiels par une accumulation de long terme.

D’un point de vue sectoriel, aucun modèle n’est intrinsèquement supérieur ou inférieur. Ils traduisent simplement la logique de développement forgée au cours de phases historiques différentes.

Différences fondamentales dans les modèles d’affaires

Beaucoup voient encore les constructeurs comme de simples vendeurs de voitures, mais Hyundai et Toyota présentent des structures de revenus qui dépassent largement la logique industrielle traditionnelle.

Ces dernières années, Hyundai a fortement diversifié ses sources de revenus. Outre la vente de véhicules, ses activités englobent désormais le financement automobile, les services numériques, les capacités logicielles et l’engagement durable des utilisateurs. La vente de véhicules devient de plus en plus une porte d’entrée vers la relation client plutôt qu’une transaction unique.

Parallèlement, Hyundai pousse vers les marques premium, les véhicules électriques et les compétences de mobilité future, dans le but de construire une structure à plus forte valeur ajoutée.

Toyota, à l’opposé, s’est longtemps reposé sur son système de fabrication mature pour générer des profits. Les avantages d’échelle, la distribution mondiale et une efficacité opérationnelle élevée forment son socle commercial. Sa structure de profit reste fortement dépendante des ventes de véhicules et des systèmes de services à long terme, mais sa force réside dans une grande stabilité opérationnelle.

Du point de vue du modèle de profit, les deux entreprises se dirigent dans des directions opposées : Hyundai mise sur l’expansion des capacités, tandis que Toyota mise sur l’amplification des capacités. Cette différence façonne leur allocation future des ressources, leur conception organisationnelle et leurs trajectoires de croissance.

L’électrification est souvent perçue comme un simple changement de motorisation, mais pour les grands groupes automobiles, son véritable impact est d’ordre organisationnel. Hyundai Motor fait preuve d’un fort état d’esprit de plateforme. En unifiant les bases technologiques, en renforçant sa gamme de produits électriques et en accélérant le développement logiciel, il vise à raccourcir les cycles de mise à niveau technologique.

Ce modèle repose sur une capacité d’ajustement flexible.

L’entreprise doit continuellement arbitrer entre les systèmes thermiques traditionnels et les nouvelles énergies, tout en restant réactive face au marché. La voie de Toyota est nettement plus prudente. Toyota défend depuis longtemps la diversité technologique, estimant que les futures structures énergétiques reposeront probablement sur une coexistence de plusieurs solutions. Sa transformation accorde donc plus de poids à la stabilité du système et à l’adaptabilité à l’échelle.

Cette différence ne signifie pas qu’un acteur se transforme plus vite — elle reflète des philosophies de gestion des risques divergentes. Hyundai privilégie l’ajustement proactif ; Toyota privilégie la validation à long terme. À l’avenir, l’industrie automobile mondiale pourrait soutenir plusieurs voies technologiques, et les capacités des entreprises seront in fine éprouvées par le marché.

L’industrie automobile n’a jamais été une compétition technologique ponctuelle — elle repose sur la capacité de collaboration d’un réseau d’approvisionnement complexe. Ces dernières années, Hyundai a développé une capacité de production mondiale, visant à amortir la volatilité externe grâce à une coordination régionale. Ce modèle privilégie le déploiement flexible et l’allocation des ressources pour s’adapter à des conditions de marché variées.

Parallèlement, Hyundai renforce également ses liens amont et aval, étendant ses capacités d’approvisionnement aux domaines des nouvelles énergies et de l’intelligence. Toyota, de son côté, est depuis longtemps réputé pour l’efficacité de sa chaîne d’approvisionnement.

Son système de fabrication ne se concentre pas seulement sur la maîtrise des coûts, mais aussi sur la coordination organisationnelle et la stabilité opérationnelle de long terme. Grâce à des processus hautement standardisés, Toyota a bâti des avantages d’échelle considérables. Les deux entreprises accordent une priorité à la chaîne d’approvisionnement mondiale, mais avec des accents différents : Hyundai mise sur la collaboration dynamique, tandis que Toyota mise sur l’efficacité systémique. À mesure que l’industrie évolue, la capacité de la chaîne d’approvisionnement restera un facteur déterminant du positionnement concurrentiel à long terme.

Si la compétition automobile s’est autrefois jouée sur les chaînes de production, elle se jouera de plus en plus au niveau des systèmes. Hyundai fait progresser ses capacités de véhicule défini par logiciel (SDV), visant à faire du véhicule une plateforme en évolution continue. Grâce aux systèmes embarqués, aux mises à jour à distance et aux services intelligents, le cycle de vie du véhicule est redéfini.

Ce changement signifie que la compétition s’étend du matériel aux opérations logicielles à long terme. En revanche, le rythme de mise à niveau logicielle de Toyota est généralement plus mesuré, privilégiant la fiabilité et la cohérence du système plutôt que l’itération rapide.

Au cœur de cela se trouve un choc de cultures organisationnelles. Hyundai veut accélérer pour entrer dans le prochain cycle concurrentiel ; Toyota cherche à se moderniser dans son cadre existant.

Hyundai Motor vs Toyota : Comparaison des modèles fondamentaux

Pour Hyundai, la stratégie SDV ne consiste pas seulement à ajouter des fonctionnalités embarquées — il s’agit de construire une plateforme de compétences unifiée dès la base.

Cette approche de plateforme implique de partager les architectures électroniques, les systèmes logiciels et les capacités de mise à niveau sur plusieurs modèles, réduisant ainsi le développement redondant et augmentant l’efficacité de l’itération. Une fois le socle technique unifié, l’entreprise peut déployer des fonctionnalités à moindre coût et déployer rapidement des capacités sur différents marchés.

Les capacités logicielles vont également remodeler les modèles de revenus.

Historiquement, les revenus automobiles étaient concentrés sur la vente de véhicules. À l’avenir, les entreprises pourraient adopter un modèle combinant « revenus des véhicules + revenus des services numériques + revenus opérationnels à long terme ». Les utilisateurs pourraient bénéficier en continu de mises à jour de fonctionnalités, d’abonnements intelligents, d’extensions de capacités du véhicule et d’expériences multi-appareils.

Cela signifie que le logiciel transforme la façon dont les constructeurs génèrent des revenus — et pas seulement l’expérience utilisateur. La voie de mise à niveau logicielle de Toyota reste plus prudente.

| Dimension |

Hyundai Motor |

Toyota |

| Positionnement central |

Groupe automobile mondial en transformation technologique |

Groupe automobile mondial axé sur l’efficacité industrielle |

| Modèle économique |

Fabrication + Logiciel + Compétences diversifiées |

Fabrication + Opérations à grande échelle |

| Voie électrique |

Transformation via plateforme |

Voie multi-technologique |

| Chaîne d’approvisionnement mondiale |

Capacité de collaboration régionale |

Système à haute efficacité |

| Capacité logicielle |

SDV en renforcement continu |

Numérisation progressive et régulière |

| Orientation à long terme |

Écosystème de mobilité intelligente |

Modernisation de la fabrication mondiale |

Hyundai accorde une importance accrue à la vitesse de migration technologique, utilisant le logiciel pour entraîner la transformation de l’ensemble de l’entreprise. Toyota accorde davantage d’importance à la capacité systémique à long terme, en achevant progressivement sa transformation numérique sur la base de ses atouts industriels existants.

Ainsi, la compétition future entre constructeurs automobiles ne portera peut-être plus sur « qui fabrique la meilleure voiture » — mais sur qui peut faire évoluer ses véhicules en continu, améliorer ses capacités en continu et prolonger la relation client en continu.

Conclusion

Hyundai Motor et Toyota sont tous deux des acteurs centraux de l’industrie automobile mondiale, mais ils incarnent des modèles de développement fondamentalement différents. Hyundai mise sur les sauts technologiques, la synergie multi-compétences et l’expansion vers l’écosystème de mobilité future, cherchant à connecter simultanément les capacités de fabrication, de logiciel et de nouvelles énergies.

Toyota mise sur l’efficacité d’échelle, les systèmes organisationnels et les avantages industriels à long terme, en faisant progresser les bonds technologiques de manière régulière et mesurée. D’un point de vue sectoriel plus large, les deux modèles reflètent la transition en cours de l’industrie automobile, de la fabrication industrielle au transport intelligent. Comprendre Hyundai et Toyota ne consiste pas à juger quelle entreprise est la plus forte — il s’agit de saisir les différentes voies d’évolution que l’industrie automobile mondiale pourrait emprunter.

FAQ

Hyundai Motor et Toyota sont-ils le même type d’entreprise automobile ?

Ce sont tous deux de grands groupes automobiles mondiaux, mais avec des priorités stratégiques différentes. Hyundai met l’accent sur la transformation technologique et la synergie des compétences ; Toyota met l’accent sur les systèmes de fabrication et l’efficacité d’échelle.

Pourquoi Toyota n’est-il pas passé entièrement à l’électrique ?

Toyota a depuis longtemps adopté une stratégie technologique multi-voies, visant à conserver une flexibilité dans différents environnements de marché.

Hyundai Motor développe-t-il des véhicules définis par logiciel ?

Oui. Hyundai fait activement progresser ses capacités de véhicule défini par logiciel (SDV) et renforce ses compétences numériques.

Les deux entreprises seront-elles en concurrence directe à l’avenir ?

Oui, mais la compétition s’est étendue au-delà de la vente de voitures pour inclure les logiciels, l’énergie et les capacités d’écosystème à long terme.