« Les spéculateurs peuvent ne causer aucun tort, tels des bulles à la surface d’un courant stable d’activité. Mais la situation devient grave lorsque l’activité elle-même devient la bulle sur un tourbillon de spéculation. Lorsque le développement du capital d’un pays devient le sous-produit des activités d’un casino, le résultat risque d’être médiocre. »

**John Maynard Keynes**, The General Theory of Employment, Interest, and Money (1936)

Meme stocks. Crypto. Paris à effet de levier. Marchés de prédiction. VCs crispés sur des tours Seed à 2 milliards de dollars.

L’épargne n’a jamais été aussi basse, la dette jamais aussi élevée.

Plus que jamais, le capital paraît impatient. Créer de la richesse s’apparente à un jeu de paris risqués, misant sur la chance.

Le jeu s’est infiltré dans tous les pans de l’économie, du sommet à la base, institutionnel comme individuel. Il façonne les comportements des jeunes générations et oriente l’investissement technologique.

Bienvenue dans la Casino Culture.

« Pay double or nothing » – concept de Shane Levine

« Pay double or nothing » – concept de Shane Levine

Les racines de la financiarisation

Pour comprendre la Casino Culture, il faut d’abord comprendre le chemin parcouru. Ce processus, appelé « financiarisation », désigne la dissociation progressive du capitalisme des activités productives de l’économie.

Concrètement, la financiarisation signifie que les rendements économiques se déplacent vers les détenteurs de capital, au détriment des acteurs de la production. C’est l’inverse de l’industrialisation, où l’investissement dans l’industrie et les infrastructures fait passer la création de valeur des détenteurs de capital vers la production.

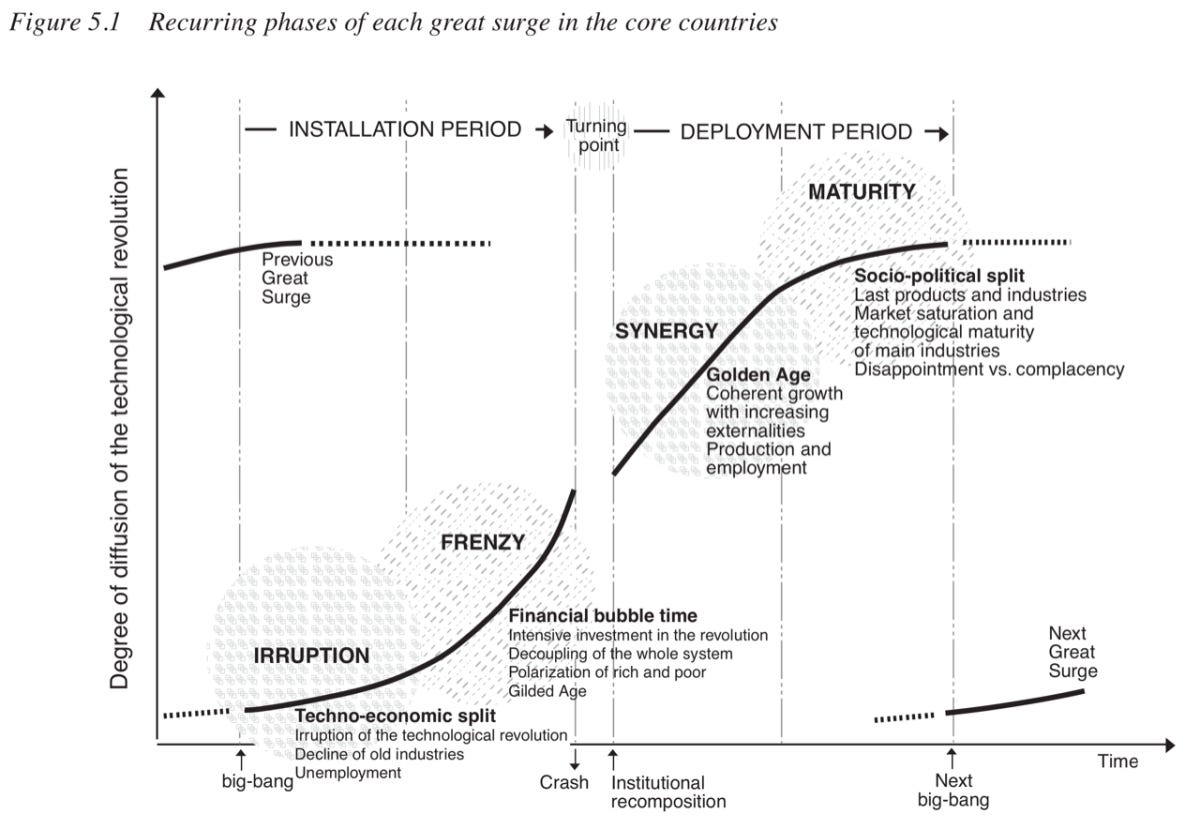

L’alternance entre ces deux dynamiques, en réponse aux grandes révolutions technologiques, est centrale dans Technological Revolutions and Financial Capital de Carlota Perez. Lors d’un boom de marché (la « période d’installation »), le financement du capital et la spéculation dominent. Puis le marché se corrige (éclatement de bulle) et une nouvelle phase productive démarre (la « période de déploiement »), où la nouvelle technologie irrigue l’économie et génère de la prospérité.

Dans une économie saine, un cycle complet intervient tous les 40 à 60 ans environ, ce qui favorise le progrès humain. Pourtant, l’Occident traverse près de 50 ans de croissance ininterrompue des services financiers et de stagnation industrielle.

Technological Revolutions and Financial Capital, Carlota Perez

Technological Revolutions and Financial Capital, Carlota Perez

Politiquement, la financiarisation a été rendue possible par la déréglementation des marchés financiers (par exemple, The Nixon Shock, GLBA, NSMIA aux États-Unis) et par la création monétaire sous couvert de politique budgétaire (« assouplissement quantitatif »). Les entreprises ont ainsi été incitées à privilégier l’ingénierie financière. Les actionnaires se concentrent sur des indicateurs financiers, au détriment des activités productives.

La décennie récente de taux bas aurait pu amorcer une croissance industrielle et infrastructurelle inédite. Au contraire, la financiarisation a vu émerger une génération d’entreprises « asset-light », conçues pour transformer l’abondance de capitaux en valorisations gonflées et rémunérations actionnariales. Le capital s’est accumulé dans des fonds, sans irriguer l’économie productive.

Historiquement, la financiarisation trouve ses racines dans le mercantilisme et le bullionisme entre le XVIe et le XVIIIe siècle. À une époque où le commerce international reposait sur les métaux précieux, la politique a privilégié l’accumulation de métaux précieux comme critère de réussite, au détriment d’une économie d’échange active et productive. Ce glissement et la logique du « jeu à somme nulle » sous-jacente expliquent nombre des difficultés économiques actuelles.

« La grande affaire, nous le voyons toujours, c’est d’obtenir de l’argent… Il serait trop ridicule de vouloir sérieusement prouver que la richesse ne consiste pas en argent, ni en or ou en argent-métal ; mais en ce que l’argent permet d’acheter, et qu’il n’a de valeur que pour acheter. »

**Adam Smith**, The Wealth of Nations (1776)

Des profits sans prospérité

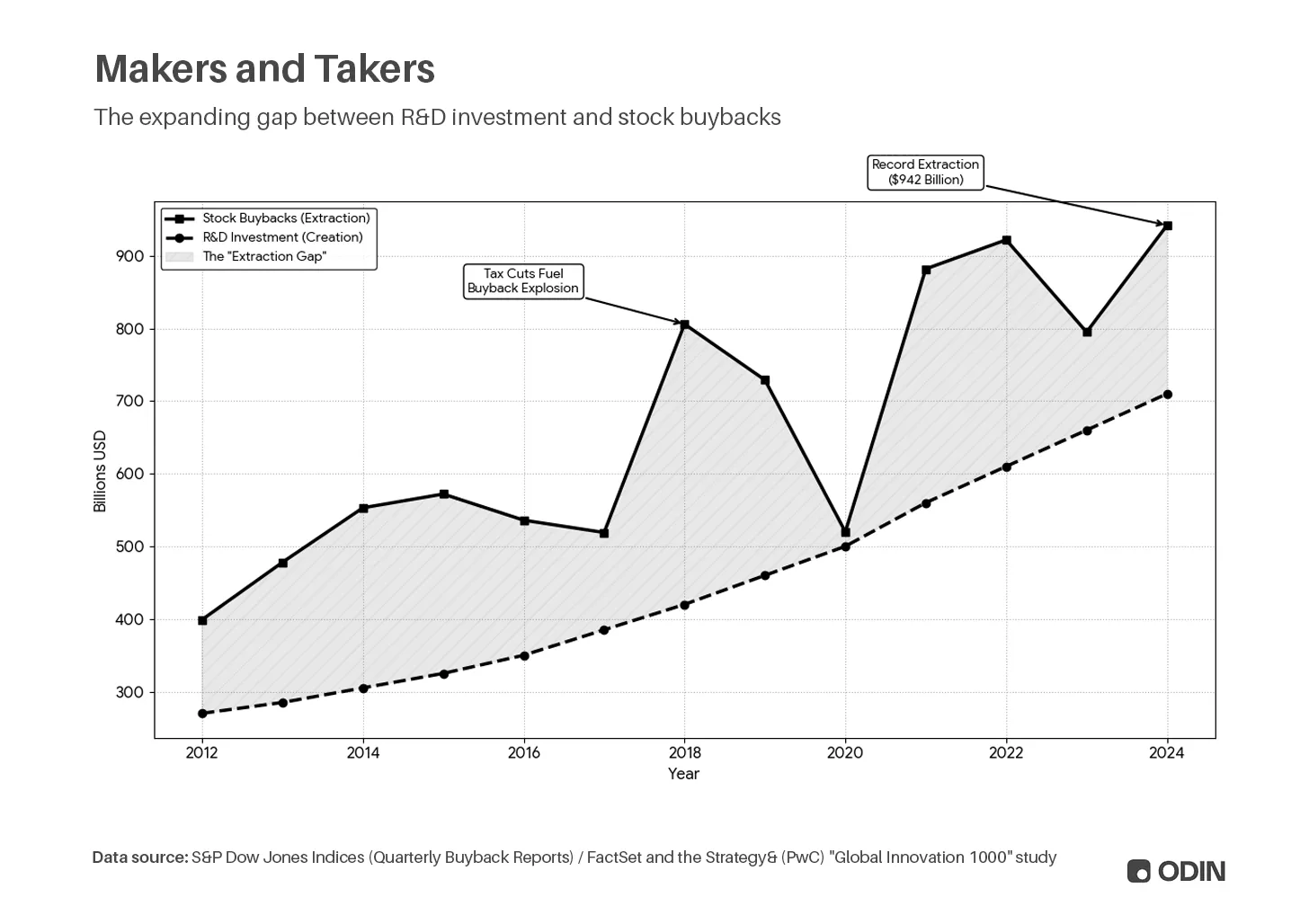

La préférence pour l’accumulation se reflète dans la recherche par les entreprises cotées de la capitalisation boursière comme critère de succès. Par exemple, la tendance à distribuer les bénéfices sous forme de dividendes ou à racheter des actions (ce qui réduit l’offre, augmente le bénéfice par action (EPS) et le cours de l’action) plutôt qu’à investir dans la R&D ou l’investissement productif. Plutôt que de créer de la valeur réelle, les entreprises manipulent la réalité via les indicateurs pour gonfler leur capitalisation.

Si cela peut avoir un sens pour l’actionnaire, le risque est de voir émerger des entreprises « creuses », à la valorisation artificielle, qui minent la productivité globale.

« Pour les industriels américains, le ratio dividendes versés/investissement en équipements est passé de 20 % environ à la fin des années 1970 et au début des années 1980, à 40–50 % au début des années 1990, puis à plus de 60 % dans les années 2000. Plutôt que de réinvestir dans le capital, la pression du marché a poussé les entreprises à maintenir le cours par des dividendes accrus ou des rachats d’actions. »

The Greater Stagnation: The Decline in Capital Investment is the Real Threat to U.S. Economic Growth, Luke A. Stewart et Robert D. Atkinson (2013)

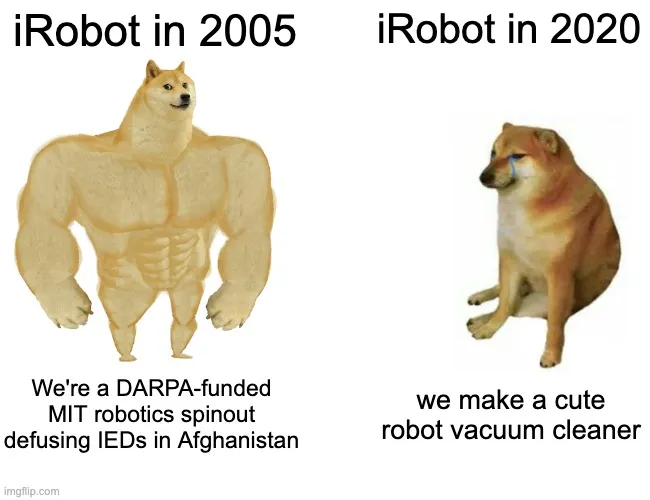

Nous avions des robots, autrefois

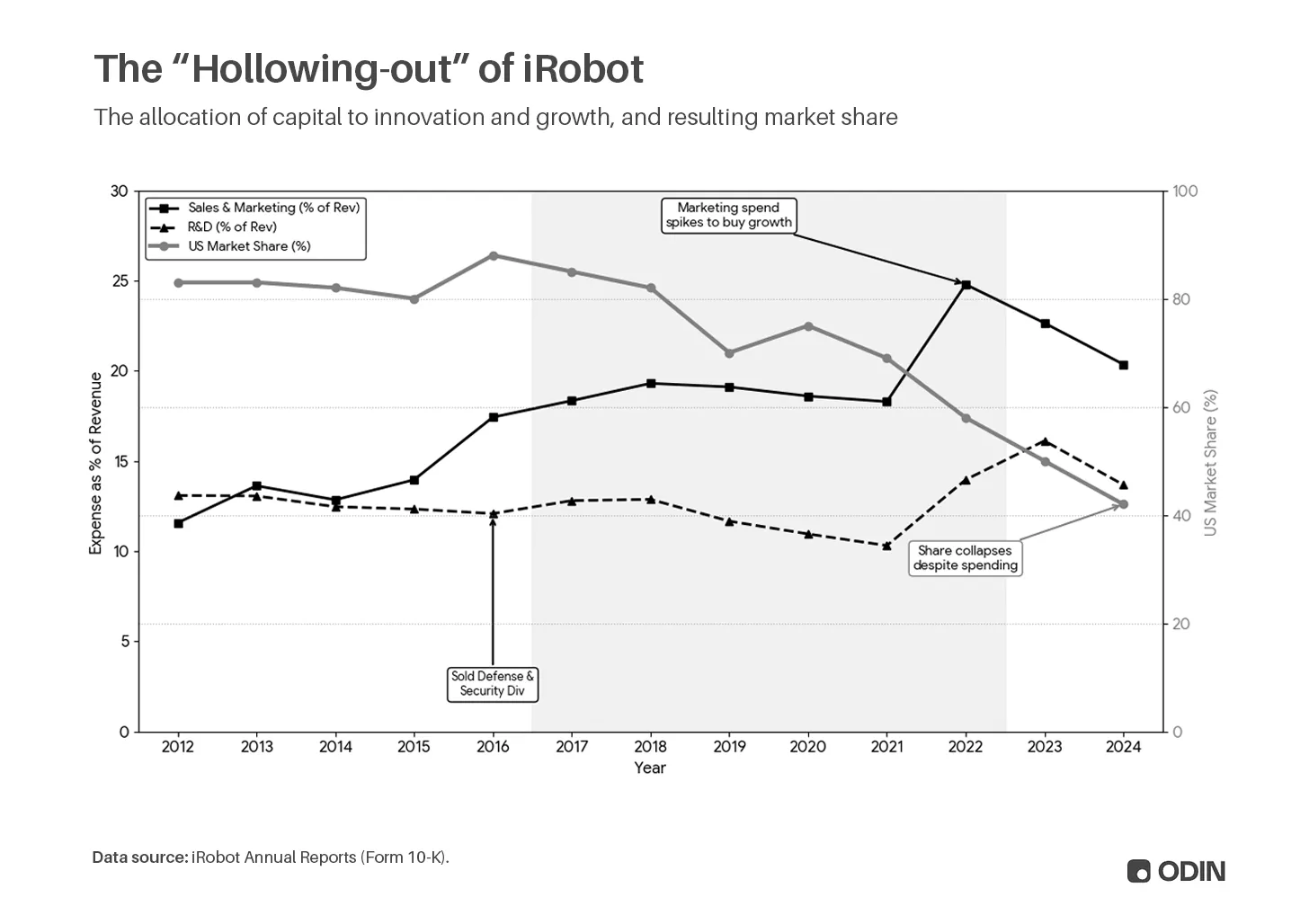

Dans les années 2010, la production externalisée a permis à iRobot de se séparer de ses actifs fixes (usines) et du risque d’inventaire, améliorant ainsi le rendement des actifs nets (RONA) et des capitaux propres (ROE) en réduisant le dénominateur. Parallèlement, la réduction des dépenses de R&D a augmenté la trésorerie, consacrée au rachat d’actions plutôt qu’à l’innovation. Résultat : le bénéfice par action (EPS) gonfle, ce qui alimente le cours de l’action et la rémunération actionnariale.

iRobot s’est alors repositionné comme acteur de la « smart home » avec des multiples de valorisation plus attractifs (P/E, P/B, etc.), au détriment de son activité d’« électroménager ». Résultat : recrutement massif de développeurs logiciels, cession de la division défense et sécurité et de la production américaine. Par la suite, l’avance concurrentielle s’est jouée sur le marketing et les ventes, non sur l’innovation technique.

C’est l’histoire d’une spin-off robotique du MIT financée par la DARPA (déminage d’IED en Afghanistan, secours post-11 septembre), devenue distributeur d’aspirateurs robots standardisés produits à l’étranger. L’entreprise a fini par perdre le contrôle de son produit, voyant son monopole s’effriter au profit d’alternatives plus innovantes.

iRobot illustre le problème systémique de la financiarisation. Ainsi, la croissance économique affichée ces dernières décennies a souvent masqué une réalité stagnante. Les bénéfices ont été surestimés dans les rapports financiers (voir Goodhart’s Law), sans retombées proportionnelles sur la prospérité réelle.

Endettement au centre

« Lorsqu’on a trop de dettes étudiantes ou si le logement est trop cher, on restera longtemps avec un capital négatif et/ou il sera très difficile de commencer à accumuler du capital immobilier ; et si l’on n’a aucun intérêt dans le système capitaliste, on risque bien de s’y opposer. »

Peter Thiel, Email à Mark Zuckerberg (2020)

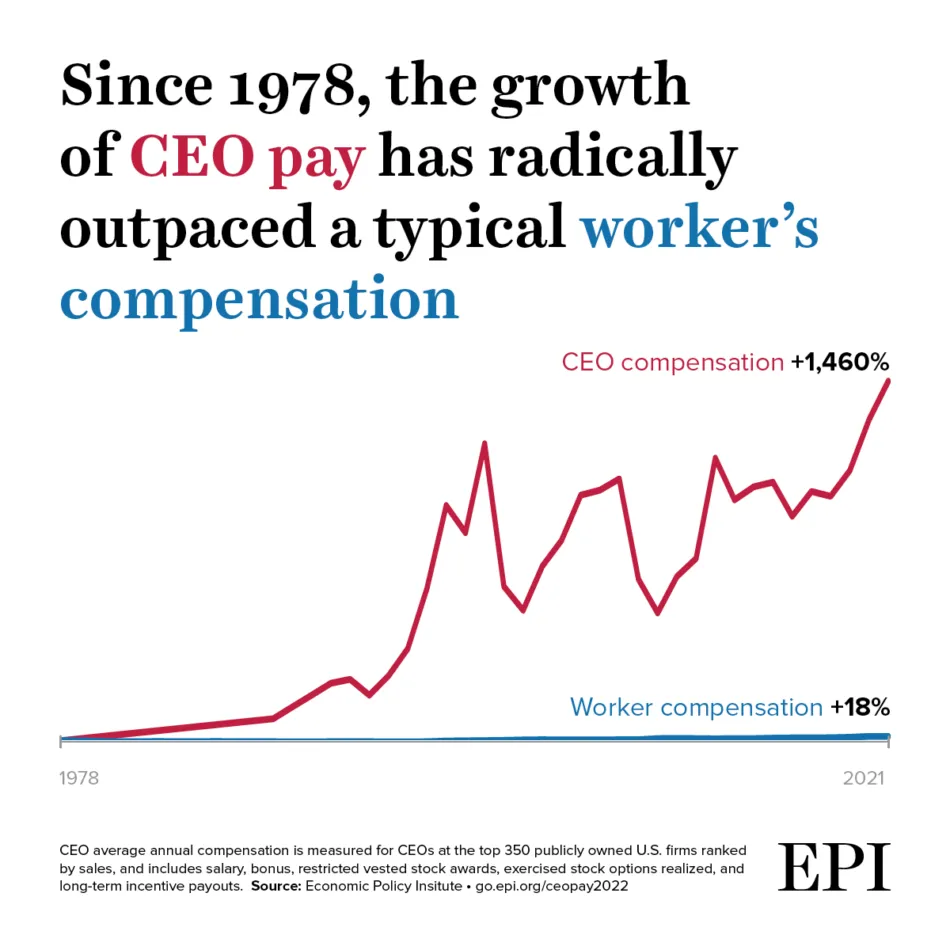

Pour l’individu, la financiarisation limite l’accès à la création de richesse, les gains étant concentrés chez les détenteurs de capital. Si les entreprises réduisent la R&D, l’investissement et l’emploi domestique pour optimiser les indicateurs, elles deviennent déséquilibrées. Cela comprime les salaires et creuse les inégalités.

Source : Economic Policy Institute

Source : Economic Policy Institute

Dans une économie industrielle, l’argent n’est qu’un outil facilitant la création de valeur. Il a de la valeur parce qu’il permet d’accéder à des biens et services. Le rôle économique principal est la production et la consommation, moteur de la « main invisible » de la prospérité.

« L’argent entretient avec la richesse réelle, c’est-à-dire les biens et services, le même rapport que les mots avec le monde physique. Et tout comme les mots ne sont pas le monde physique, l’argent n’est pas la richesse ; il n’est qu’un relevé de l’énergie économique disponible. »

**Alan Watts**, écrivain et philosophe (1968)

Dans une économie financiarisée, l’inégalité des chances est compensée par des produits financiers. On prend un crédit pour acheter une maison inaccessible, on loue une voiture, on finance ses vacances à crédit. Le day trading ou l’achat de crypto donnent l’illusion d’une sortie possible de la précarité. Le rôle économique principal devient l’endettement au centre, et le système est conçu pour y maintenir les individus.

« Les banques utilisent des modèles de plus en plus sophistiqués pour prédire quels clients emprunteront davantage si leur plafond est relevé. Pour beaucoup, cela signifie une augmentation automatique qu’ils n’ont pas demandée et qu’ils ne comprennent pas toujours. Ces décisions façonnent l’endettement des ménages à l’échelle nationale d’une manière qui échappe à la plupart des emprunteurs. »

Dr Agnes Kovacs, Senior Lecturer in Economic at King’s Business School

Le gène du jeu

« Acheter un billet de loterie est le seul moment où nous pouvons concrètement rêver d’obtenir les belles choses que vous possédez déjà et considérez acquises. »

**Morgan Housel**, The Psychology of Money (2020)

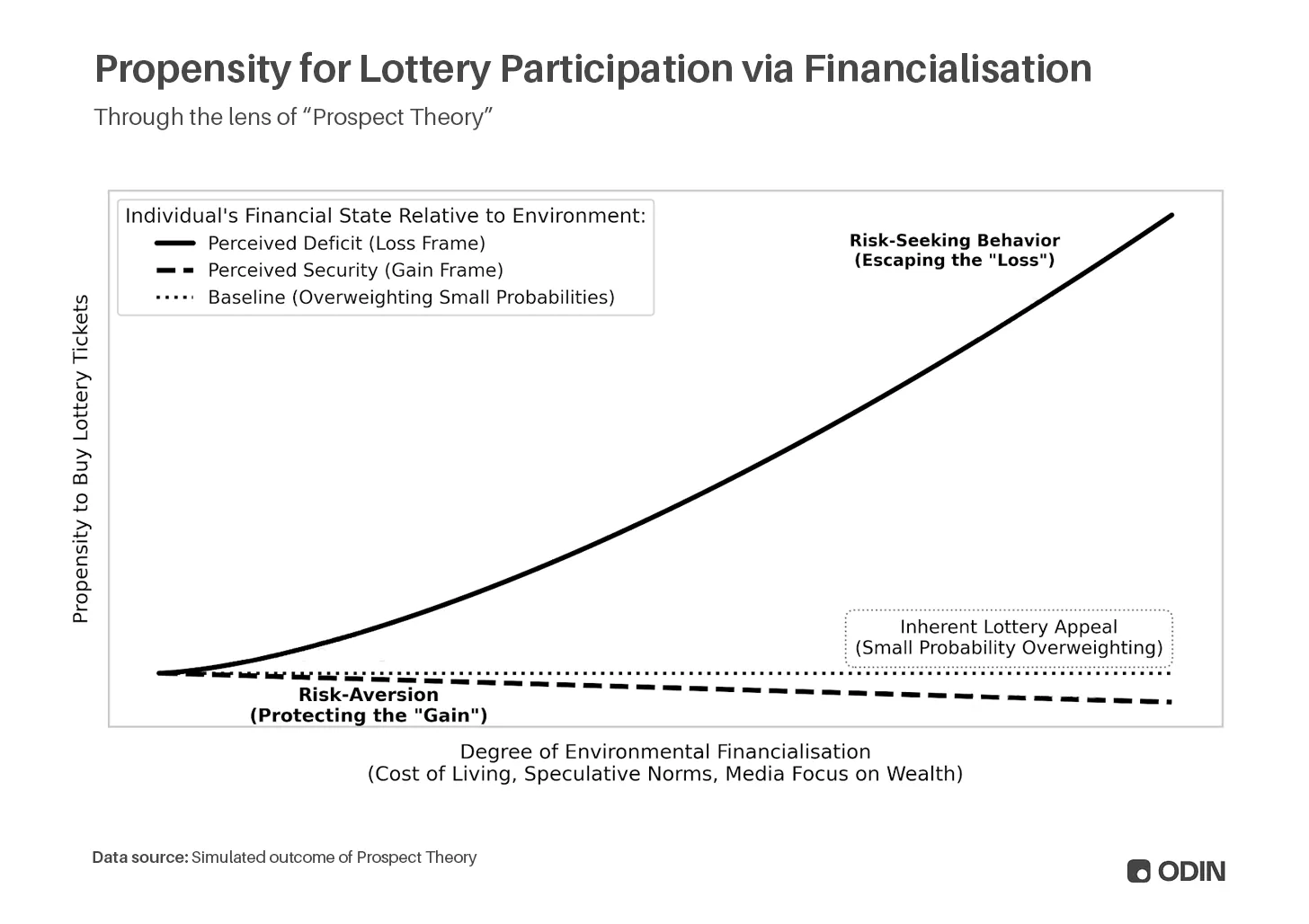

En période de tension économique, la financiarisation exploite notre tendance à surévaluer les faibles probabilités de gains extrêmes, décrite par Daniel Kahneman et Amos Tversky comme la Théorie des perspectives :

« Les individus sous-estiment les résultats simplement probables par rapport à ceux obtenus avec certitude. Cette tendance, appelée effet de certitude, favorise l’aversion au risque pour les gains certains et la recherche du risque pour les pertes certaines. »

Celui qui veut s’enrichir utilisera plus facilement le crédit pour acheter des billets de loterie, car notre cognition privilégie la récompense extrême (improbable) au coût certain (modeste). À l’inverse, les personnes déjà aisées privilégient l’évitement de la perte et achètent moins de billets, bien qu’elles en aient les moyens.

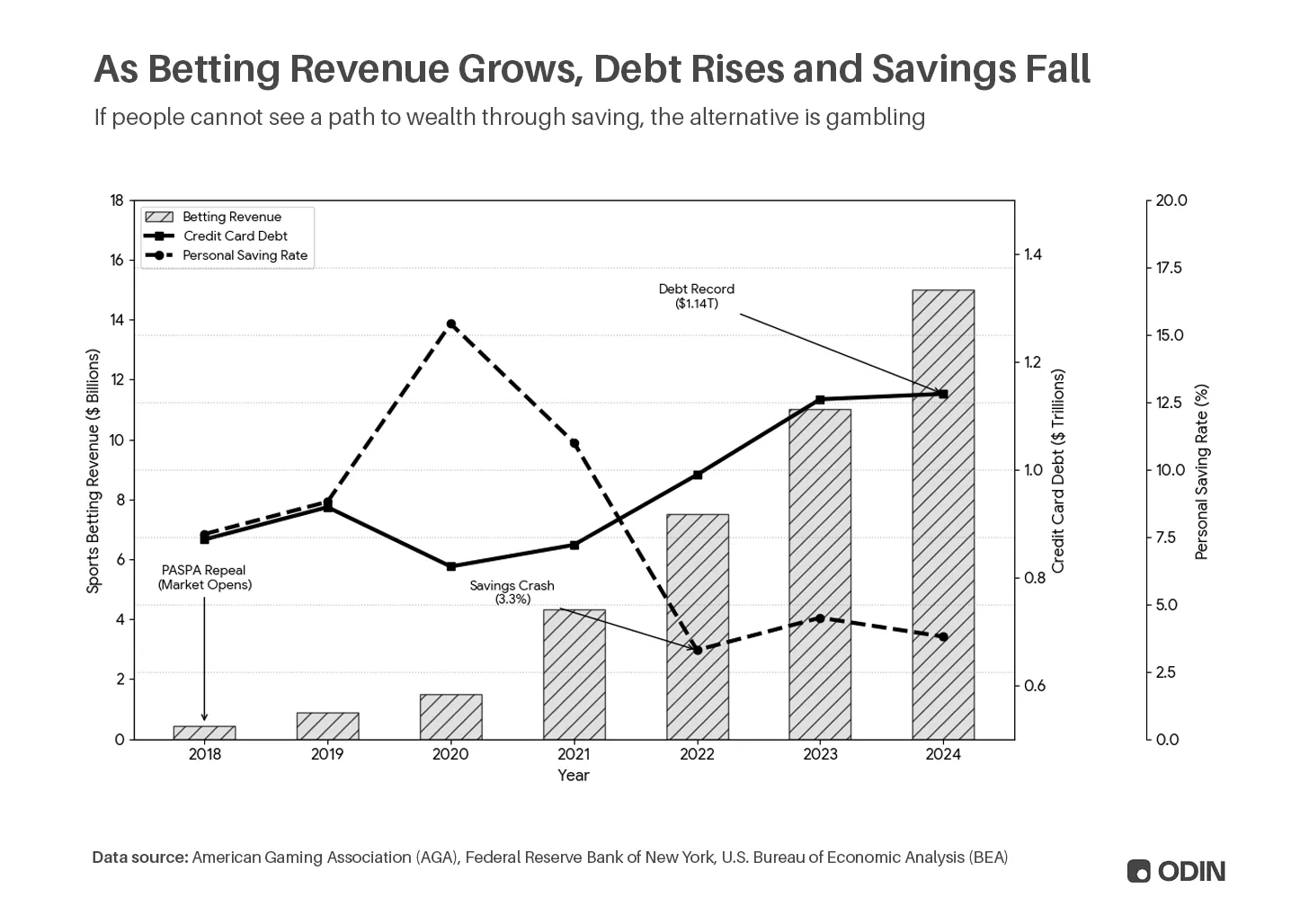

Le résultat, après quinze ans de financiarisation, est un basculement des comportements de l’épargne vers la dette et le jeu. Les revenus du pari sportif aux États-Unis sont passés de 0,4 milliard de dollars en 2018 à 13,8 milliards en 2024, tandis que la dette de cartes de crédit a augmenté de 870 milliards à 1 140 milliards de dollars.

Ce comportement masque la fragilité économique, car les achats à crédit sont enregistrés comme consommation de biens, et le jeu comme consommation de services.

À mesure que cette attitude se généralise, le taux de gamblification augmente. Entre paris sportifs, meme stocks, altcoins, brokers gamifiés ou loot boxes dans les jeux vidéo et cartes Pokémon, les réseaux sociaux regorgent d’individus qui tentent leur chance.

Plus préoccupant encore, l’audience atteinte par ce contenu, qui franchit un nouveau seuil d’abstraction de la richesse réelle, où les spectateurs vivent par procuration à travers les influenceurs. Ce type de contenu amène une nouvelle génération à considérer le jeu comme normal, voire valorisé.

« Si les activités liées aux loot boxes prédisent significativement la fréquence de participation aux jeux d’argent monétaires (ouvrir des loot boxes gratuites, payer pour des loot boxes, revendre des objets issus de loot boxes) et la pression normative perçue (revendre des loot boxes), d’autres activités sont plus déterminantes. Plus précisément, tous les résultats testés relatifs aux jeux d’argent peuvent être prédits par le visionnage de streams de jeux d’argent – ou de vidéos montrant ce comportement. »

More than loot boxes: the role of video game streams and gambling-like elements in the gaming-gambling connection among adolescents, Eva Grosemans, Rozane De Cock, Lowie Bradt et Bieke Zaman

La maison gagne toujours. Qu’il s’agisse de collecter des données d’ordre, de prélever des frais ou simplement de l’espérance négative du jeu, les détenteurs de capital sortent gagnants face aux individus soumis à des besoins de liquidité à court terme.

La finance dévore l’innovation

Depuis 2011, la Silicon Valley affirme que « le logiciel dévore le monde ». Mais il serait plus juste de dire que « la finance dévore le monde ». Malgré son image de contrarianisme, le capital-risque présente tous les travers de la financiarisation, avec une préférence marquée pour l’accumulation.

À l’ère des taux bas, le logiciel a permis aux VCs de transformer les capitaux en valorisations gonflées et en commissions. Des entreprises à pertes ont été développées, puis revalorisées sur la base de multiples pour attirer de nouveaux investissements. Le capital a poursuivi le capital dans un cycle inflationniste, les meilleurs deals étant ceux susceptibles d’attirer toujours plus d’argent. Comme pour les rachats d’actions, cela a créé des leaders fragiles à la valorisation artificielle.

Cette période d’ingénierie financière s’est achevée avec la hausse des taux en 2022, la correction ayant effacé une grande partie de l’accumulation « sur le papier ». Le marché reste marqué par la rareté de la liquidité, qui se traduit par une collecte plus faible sur les millésimes suivants (surtout pour les hubs périphériques et les gestionnaires outsiders).

Pourtant, le problème subsiste. Les gestionnaires ne sont pas immunisés contre la Théorie des perspectives, et le parallèle entre « acheter des billets de loterie » et l’investissement actuel est évident : à mesure que les acteurs historiques occupent le centre par l’accumulation, la tendance est de surpayer massivement tout deal susceptible de générer un résultat extrême. La « power law » façonne désormais l’entrée plus qu’elle n’explique la sortie, alors que les investisseurs se précipitent vers dexit.

Pire encore sont les investissements exploitant les comportements ancrés par la financiarisation prolongée. On peut jouer ses factures, parier contre les initiés sur les marchés de prédiction, ou tenter sa chance dans les crypto casinos peu régulés. Ainsi, la financiarisation avancée mène à une financiarisation au carré : des investisseurs à la recherche de modèles scalables générant des plus-values en exploitant la stagnation créée par la financiarisation.

Augustus Doricko, fondateur de Rainmaker et industriel

Augustus Doricko, fondateur de Rainmaker et industriel

Ce choix engagera la responsabilité des investisseurs. Ils peuvent accompagner la fin de la financiarisation et les produits qui la facilitent jusqu’au bout, ou bien participer à la correction en soutenant les entreprises qui favorisent la prospérité durable par l’industrialisation.

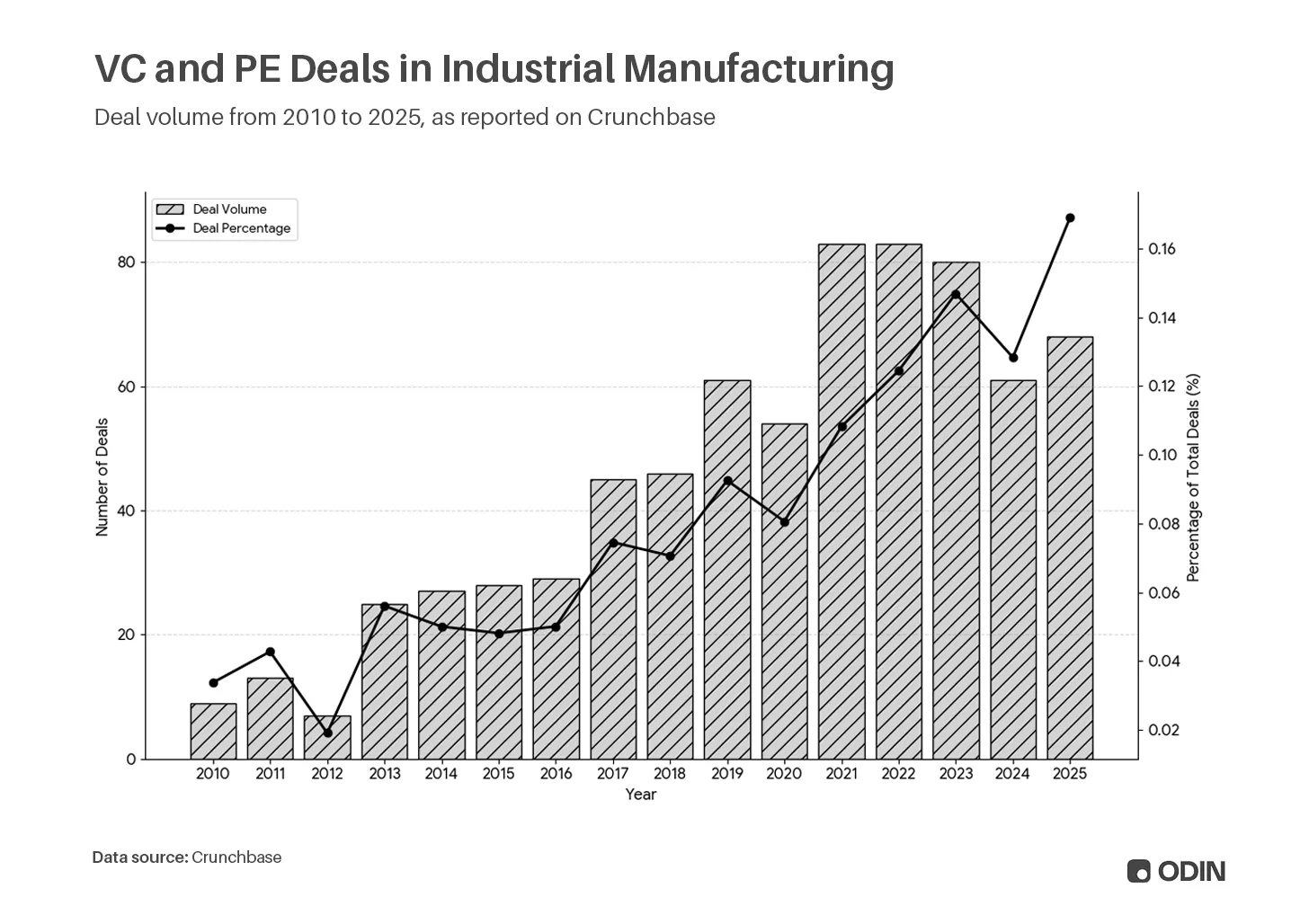

L’obstacle est la voie

Malgré des incitations défavorables (croissance ralentie, multiples plus faibles) et une activité sous-optimale, des secteurs comme l’industrie manufacturière poursuivent leur progression.

Il n’est pas certain que cela annonce un retour à l’industrialisation ou une prise de conscience de l’insoutenabilité du statu quo. À mesure que le capital se concentre entre moins d’investisseurs et irrigue moins d’entreprises, de plus en plus d’acteurs ne se sentent pas partie prenante du système actuel.

Quelque chose finira par céder.

« Cette fois, pourtant, les choses sont différentes. Avec la révolution des TIC actuelle, nous semblons coincés dans la période d’installation ou ce que j’appelle le ‘point de bascule’, période de récession, d’incertitude, de révoltes et de populisme révélant la douleur infligée par la ‘destruction créatrice’. C’est précisément quand le système est remis en cause que les politiques comprennent qu’il faut instaurer un jeu gagnant-gagnant entre économie et société. »

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? Carlota Perez

Comme le décrit Perez, le point de bascule a souvent été provoqué par l’action publique. Si l’administration américaine a récemment avancé sur la politique industrielle, la déréglementation se poursuit. Il se pourrait que, pour la première fois, une économie industrielle émerge en parallèle d’une économie financière, en concurrence pour le capital et les talents.

L’industrialisation est la voie la plus exigeante, car les dirigeants doivent convaincre leurs LP sceptiques et renoncer aux plus-values immédiates. Mais à long terme, ces entreprises « hard tech » et « deep tech » offrent des avantages concurrentiels durables et une valeur cumulative qui peut surpasser les secteurs en vogue. Plus important encore, elles résolvent de vrais problèmes, avec un impact direct sur la prospérité.

La « réindustrialisation » est le mot d’ordre des technophiles conscients du risque d’un futur perdu.

C’est une nouvelle usine d’enrichissement d’uranium au cœur d’une renaissance nucléaire, une startup de robotique marine qui résout des problèmes critiques de chaîne d’approvisionnement alimentaire, ou un laboratoire IA spécialisé pour la découverte de médicaments dans un monde où AlphaFold bouleverse la donne.

Aucune de ces initiatives ne bénéficie de la financiarisation. Elles ne rentrent pas dans les métriques et ratios qui ont permis la création monétaire sur les marchés privés. Au contraire, elles rendent l’économie à nouveau productive.

L’ère des industriels

« La relation entre la création de monnaie et de crédit et la création de richesse (biens et services réels) est souvent mal comprise alors qu’elle est le principal moteur des cycles économiques. »

Ray Dalio, fondateur de Bridgewater Associates

La financiarisation est devenue la solution de facilité dans une ère post-prospérité, mécanisme d’extraction et moteur de stagnation. Elle est auto-centrée, à somme nulle et de plus en plus vulnérable aux chocs systémiques qui effacent l’accumulation et tout espoir de redressement.

Espérons que le capital est prêt à affronter de nouveau les « vrais problèmes ». Cette phase du cycle est marquée par de grands industriels, en particulier ceux qui opèrent à la frontière. Ils sont idéalistes, portés par une vision qui dépasse les incitations superficielles de la finance. Ils privilégient la force compétitive durable aux avantages fragiles du capital, et l’héritage à la quête du statut à court terme. La finance s’adaptera à leurs besoins, et non l’inverse.

Parallèlement, le retour de la « main invisible » d’Adam Smith ne sera pas tendre avec ceux qui tentent encore de harm metrics d’une soupe d’investissements orientée investisseurs.

(Merci à toutes celles et ceux qui ont contribué aux premières versions, dont Yifat Aran, Alex LaBossiere, Laurel Kilgour et Aaron Slodov.)