TL;DR

- L’initiative de réduction du bilan liée à Kevin Warsh ne devrait pas être mise en œuvre à court terme, bien que des perspectives demeurent à moyen et long terme.

- Les principales publications macroéconomiques de la semaine concernent les données sur le marché du travail américain, les ventes au détail, les importations et exportations, les ventes de logements et l’indice des prix à la consommation (CPI).

- La semaine dernière, BTC a chuté de 8,6 % et ETH de 7,9 %, avec des sorties record sur les ETF : 689 M$ pour BTC et 149 M$ pour ETH. Le sentiment du marché reste en zone de peur extrême (14).

- HYPE a progressé de 7,4 %, soutenu par le déploiement de HIP-4, une activité de trading accrue et le développement des intégrations institutionnelles.

- Polymarket et Circle ont annoncé un partenariat pour migrer le règlement vers l’USDC natif.

- Tether a investi 100 M$ en actions dans Anchorage Digital, renforçant l’infrastructure crypto régulée.

- TRM Labs a atteint une valorisation d’1 Md$ après une levée de 70 M$ en Série C, visant à étendre son infrastructure d’intelligence crypto.

Vue d’ensemble macroéconomique

L’initiative de réduction du bilan portée par Kevin Warsh n’a pas de marge d’application à court terme, mais des voies restent ouvertes à l’avenir.

La combinaison « baisses de taux + réduction du bilan » est l’aspect le plus déroutant des propositions de Kevin Warsh. Selon Warsh, la réduction du bilan peut faire baisser l’inflation, ouvrant ainsi la voie à des baisses de taux. Cependant, la réduction du bilan agit dans le sens inverse des baisses de taux et contredit les objectifs de l’administration Trump, qui vise à stimuler la croissance économique et à réduire le coût de la dette. La réduction du bilan retire de la liquidité au système financier. En cas de réserves insuffisantes, les banques peuvent réduire leurs activités de tenue de marché, ce qui entraîne une pénurie de liquidité et peut générer des risques financiers. Ainsi, la situation financière actuelle ne permet pas à Warsh d’engager un processus de réduction du bilan à court terme. Une piste possible serait que la Fed se concentre sur les baisses de taux lors du mandat présidentiel actuel, puis entame la réduction du bilan lors du mandat suivant.

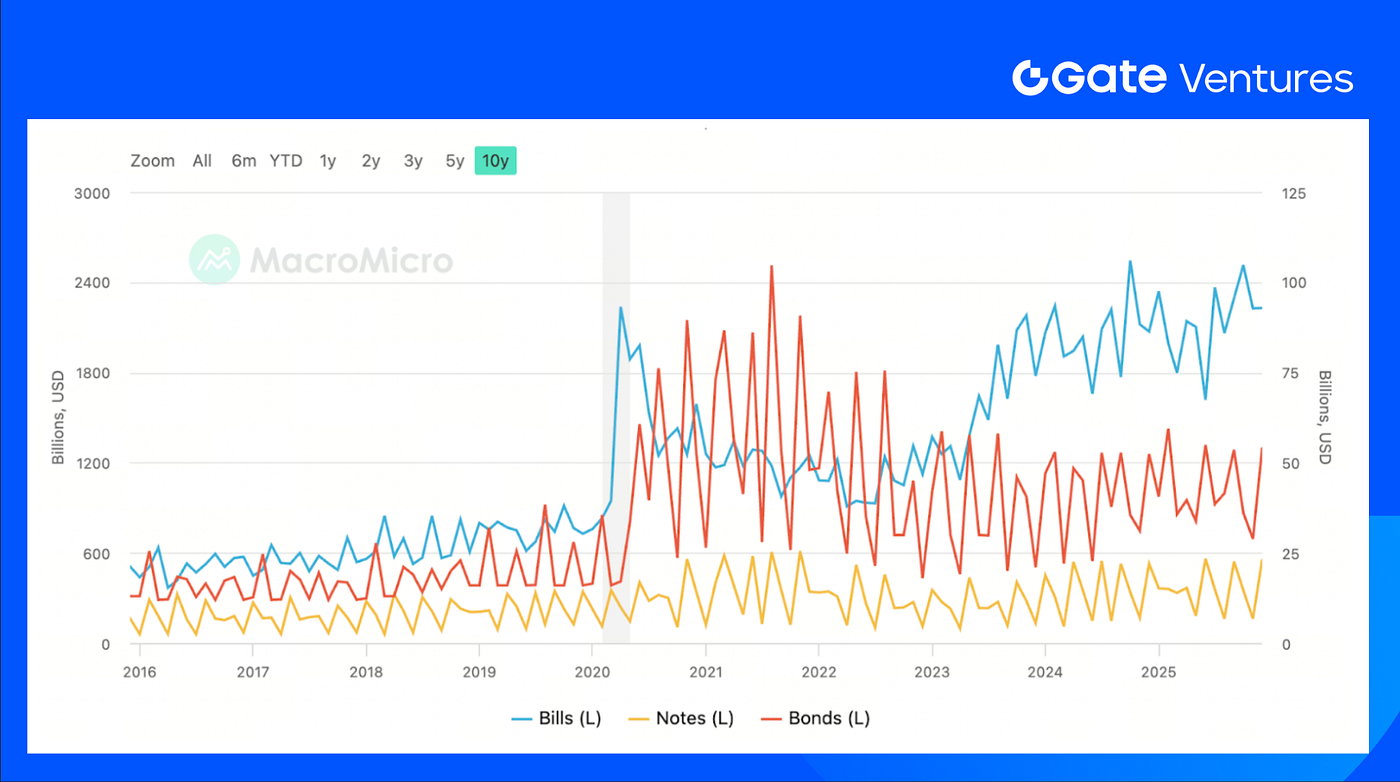

Donald Trump souhaite que la Fed abaisse les taux d’intérêt et le coût de la dette. Si Kevin Warsh refuse d’augmenter le bilan, la Fed ne financerait plus les déficits budgétaires, rompant ainsi la coordination expansionniste entre politique budgétaire et monétaire. Un compromis possible serait que la Fed procède à des baisses de taux plus importantes, tandis que le Trésor américain ajuste la structure de ses émissions de dette en privilégiant davantage les bons à court terme. Les baisses de taux compriment les taux courts, permettant au Trésor de réduire ses coûts de financement, ce qui évite l’impact négatif d’une expansion insuffisante du bilan sur les taux longs. D’ailleurs, le Trésor américain a déjà commencé à augmenter la part des émissions à court terme, et il reste une marge de progression.

Les données à paraître cette semaine incluent l’emploi américain, les ventes au détail, les chiffres d’import/export, les ventes de logements et l’inflation (CPI). Le shutdown du gouvernement fédéral a repoussé la publication du rapport sur l’emploi du 6 février au 11 février, et celle du CPI au 13. La croissance de l’emploi devrait être passée de 50 000 en décembre à 70 000 en janvier, avec un taux de chômage maintenu à 4,4 %, tandis que la progression des salaires semble avoir ralenti à 3,6 % contre 3,8 %. (1, 2)

Données d’émission de titres américains, source : MacroMicro

DXY

La semaine dernière, l’indice dollar américain a progressé régulièrement, approchant le niveau des 98 $ vendredi, témoignant d’un réajustement progressif du marché après la nomination du nouveau président de la Fed. (3)

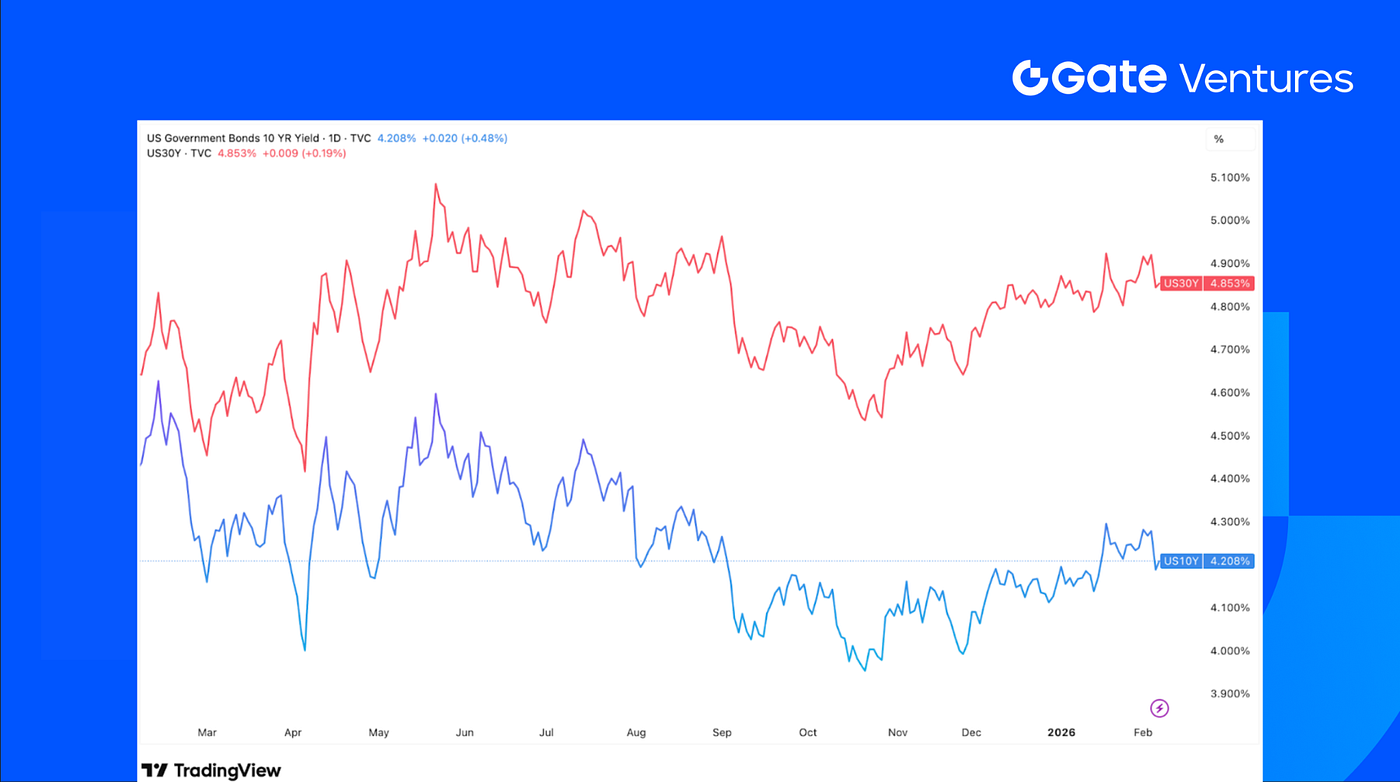

Rendements des obligations américaines à 10 et 30 ans

Les rendements des bons du Trésor américain ont peu évolué la semaine dernière, les investisseurs évaluant la solidité de l’économie américaine. Un moral des consommateurs en amélioration, conjugué à un rapport ADP sur l’emploi inférieur aux attentes, laissent plus de marge de manœuvre aux investisseurs. (4)

Or

Le cours de l’or a connu une forte volatilité la semaine dernière, oscillant entre 4 400 $ et 5 000 $, et le CME Group a relevé pour la troisième fois depuis le 13 janvier les exigences de marge sur les contrats or et argent. (5)

Vue d’ensemble des marchés crypto

1. Principaux actifs

Prix BTC

Prix ETH

Ratio ETH/BTC

La semaine passée, BTC a reculé de 8,6 % et ETH de 7,9 %, avec des sorties record sur les ETF d’environ 689,2 M$ (BTC) et 149,1 M$ (ETH). Le ratio ETH/BTC est resté globalement stable, n’augmentant que de 0,75 %, ce qui indique qu’il n’y a pas eu de rotation marquée vers ETH malgré la baisse. Le sentiment de marché reste faible, l’indice Fear & Greed demeurant en zone de « peur extrême » à 14. (6) (7)

Côté baleines, la pression vendeuse a été notable. Trend Research a soldé l’intégralité de sa position ETH en huit jours, vendant environ 658 168 ETH (~1,35 Md$) à un prix moyen d’environ 2 058 $, bien en dessous de son coût estimé à 3 104 $. Parallèlement, Bitmine détient encore près de 4,2 M ETH acquis à un prix moyen de 3 600–3 900 $. Avec un ETH autour de 2 100 $, cette position affiche une perte latente estimée à 7,5 Md$. (8) (9)

2. Capitalisation totale du marché

Capitalisation totale du marché crypto

Capitalisation totale hors BTC et ETH

Capitalisation totale hors top 10

La capitalisation totale du marché crypto a reculé de 7,6 % sur la période. Hors BTC et ETH, le marché élargi a perdu 5,65 %, traduisant une baisse plus modérée sur les actifs hors majeurs. Le segment des altcoins hors top 10 par dominance a baissé de 4,7 %, ce qui suggère un recul également sur les tokens de plus petite capitalisation, mais avec un repli un peu plus contenu que le marché global.

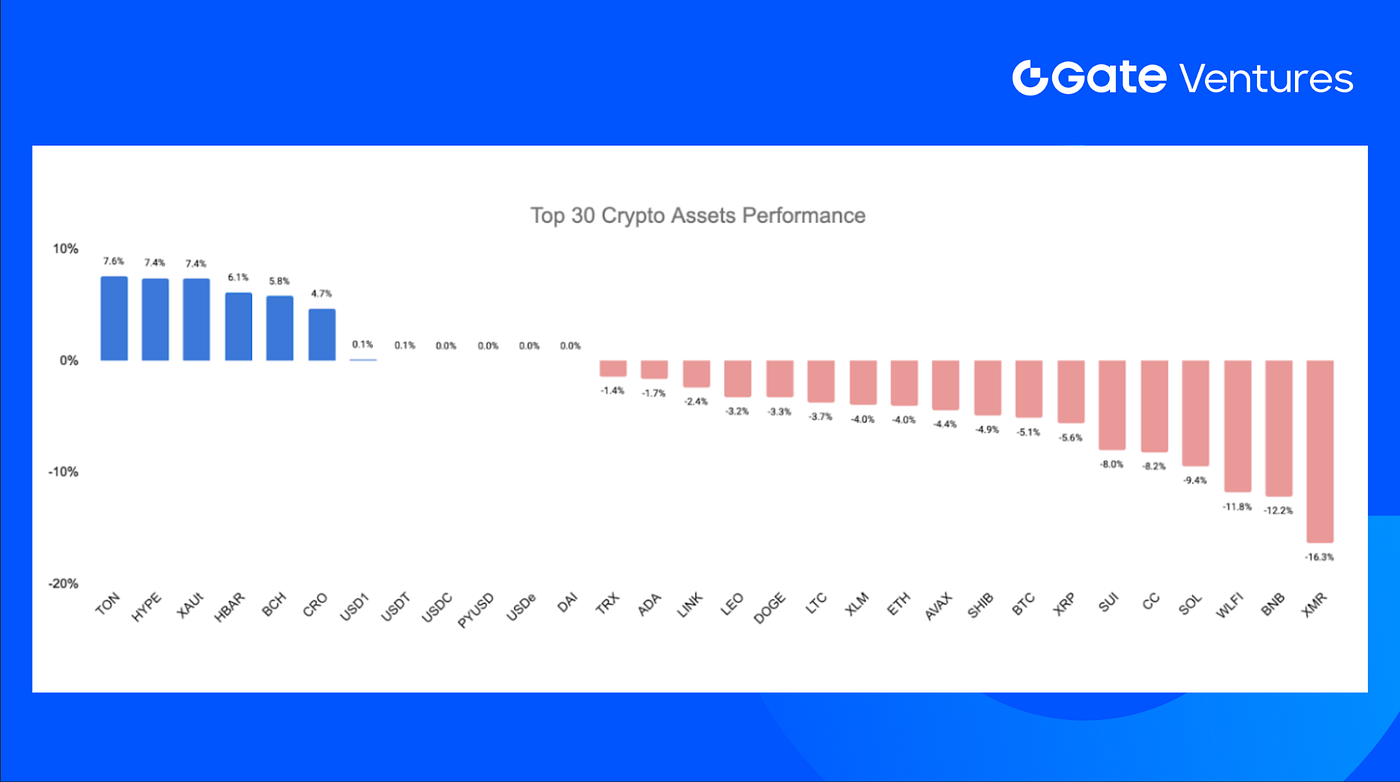

3. Performance des 30 principaux actifs crypto

Source : Coinmarketcap et Gate Ventures, au 9 février 2026

Parmi les 30 premières cryptomonnaies par capitalisation, les prix ont reculé en moyenne de 2,8 %. TON, HYPE et XAUt ont affiché les meilleures performances.

HYPE a progressé de 7,4 %, soutenu par plusieurs catalyseurs écosystémiques. Le déploiement de HIP-4 a introduit le trading d’issues et les options bornées, ce qui a dynamisé l’activité de trading, l’intérêt ouvert sur les contrats à terme et la participation des particuliers. L’intérêt institutionnel s’est également accru, Ripple Prime ayant intégré Hyperliquid pour l’accès aux dérivés DeFi et le cross-margining, élargissant ainsi les sources de liquidité. Par ailleurs, la stratégie de trésorerie d’Hyperion DeFi, qui consiste à utiliser HYPE comme collatéral pour les options on-chain, devrait générer du rendement additionnel et renforcer la demande dans l’écosystème. (10) (11)

4. Lancement de token

$TRIA (Tria) est le token utilitaire natif qui anime l’écosystème Tria, un « crypto neobank » en self-custody et une infrastructure de paiements cross-chain conçue pour unifier dépenses, trading et rendement sur plusieurs blockchains au sein d’un seul compte.

$TRIA a débuté à 0,014 $ et cote actuellement autour de 0,016 $, impliquant une FDV d’environ 163 M$. Le token est coté sur les principales plateformes, dont Coinbase, Bybit et Bitget.

Principaux faits marquants crypto

1. Polymarket et Circle partenaires pour la migration vers le règlement USDC natif

Polymarket s’est associé à Circle pour migrer son collatéral de trading de l’USDC bridgé (USDC.e) sur Polygon vers l’USDC natif émis par Circle, réduisant ainsi la dépendance à l’infrastructure de ponts cross-chain à mesure que la plateforme de marché prédictif se développe. L’USDC natif est émis et remboursable directement par les entités régulées de Circle sur une base un pour un avec le dollar américain, offrant une meilleure efficacité du capital, une plus grande fiabilité des règlements et une réduction des risques liés aux ponts. Cette transition vise à instaurer un standard de règlement en dollar cohérent à mesure que la participation croît sur la plateforme. (12)

2. La CFTC élargit les critères des stablecoins de paiement pour inclure les national trust banks

La Commodity Futures Trading Commission (CFTC) américaine a réédité et modifié sa précédente directive afin d’élargir la définition des émetteurs éligibles de stablecoins de paiement, reconnaissant officiellement les national trust banks comme entités qualifiées. La nouvelle Staff Letter (26–05) précise que les institutions assurant des fonctions de conservation et de gestion d’actifs dans l’ensemble des 50 États peuvent émettre des stablecoins adossés au dollar sous le cadre réglementaire établi par le GENIUS Act, promulgué en juillet 2025. Cette révision reflète une évolution de la politique américaine vers une intégration accrue des institutions financières régulées dans les dispositifs d’émission de stablecoins. (13)

3. Pump.fun accélère dans l’infrastructure de trading avec l’acquisition de Vyper

Pump.fun a acquis le terminal de trading crypto Vyper, intégrant ses capacités d’analyse et d’exécution à l’écosystème élargi de la plateforme, tandis que Vyper met fin à son produit autonome et migre ses utilisateurs vers le Terminal de Pump.fun. Cette opération s’inscrit dans la stratégie de Pump.fun visant à consolider l’ensemble de la chaîne de valeur du trading, de l’émission de tokens à la liquidité, en passant par l’exécution et les outils de données. Ce mouvement fait suite à d’autres expansions d’infrastructure, dont l’acquisition de Padre en octobre et le lancement de Pump Fund, un véhicule d’investissement ciblant les projets early-stage au-delà des memecoins. (14)

Principaux deals de ventures

1. Jupiter sécurise un investissement stratégique de 35 M$ et intègre Polymarket sur Solana

Le DEX Jupiter, basé sur Solana, a annoncé l’intégration native de Polymarket à sa plateforme, faisant des marchés prédictifs un pilier central aux côtés des swaps et autres services de trading on-chain. Parallèlement, ParaFi Capital a réalisé un investissement stratégique de 35 M$ dans le token JUP, intégralement réglé en JupUSD, le stablecoin indexé sur le dollar de Jupiter, avec une période de blocage prolongée pour aligner les incitations de long terme. Cette intégration vise à faire de Jupiter un hub complet de marchés prédictifs on-chain, avec des développements à venir sur les API, la découverte de marchés et de nouveaux mécanismes de trading. (15)

2. Tether investit 100 M$ en actions dans Anchorage Digital pour renforcer l’infrastructure crypto régulée

Tether Investments a engagé 100 M$ en actions stratégiques dans Anchorage Digital, une banque d’actifs numériques américaine régulée au niveau fédéral, offrant des services de conservation, de staking, de gouvernance, de règlement et d’émission de stablecoins. Cet investissement approfondit un partenariat existant et reflète la stratégie de Tether d’aligner davantage sa croissance sur une infrastructure institutionnelle régulée, alors que les actifs numériques s’intègrent à la finance traditionnelle. Le statut d’Anchorage Digital, première crypto-banque fédérale, permet un accès conforme pour les institutions, entreprises et acteurs publics, en faisant un intermédiaire clé pour l’émission de stablecoins et la gestion d’actifs. (16)

3. TRM Labs atteint 1 Md$ de valorisation avec 70 M$ levés en Série C pour étendre son infrastructure d’intelligence crypto

La société d’analyse blockchain TRM Labs a levé 70 M$ lors d’un tour de table Série C mené par Blockchain Capital, avec la participation de Goldman Sachs, Bessemer Venture Partners, Brevan Howard, Thoma Bravo et Citi Ventures, valorisant l’entreprise à 1 Md$. Les fonds serviront à développer la plateforme d’intelligence multi-chaîne de TRM, utilisée par les gouvernements, les forces de l’ordre et les institutions financières pour surveiller la criminalité financière, le risque de conformité et les transactions sur les écosystèmes d’actifs numériques. La croissance de TRM est portée par l’adoption institutionnelle croissante des actifs tokenisés et la hausse des fraudes liées à la crypto, dont une augmentation des arnaques dopées à l’IA, faisant de l’analyse blockchain une infrastructure incontournable pour la participation régulée aux marchés numériques. (17)

Métriques du marché ventures

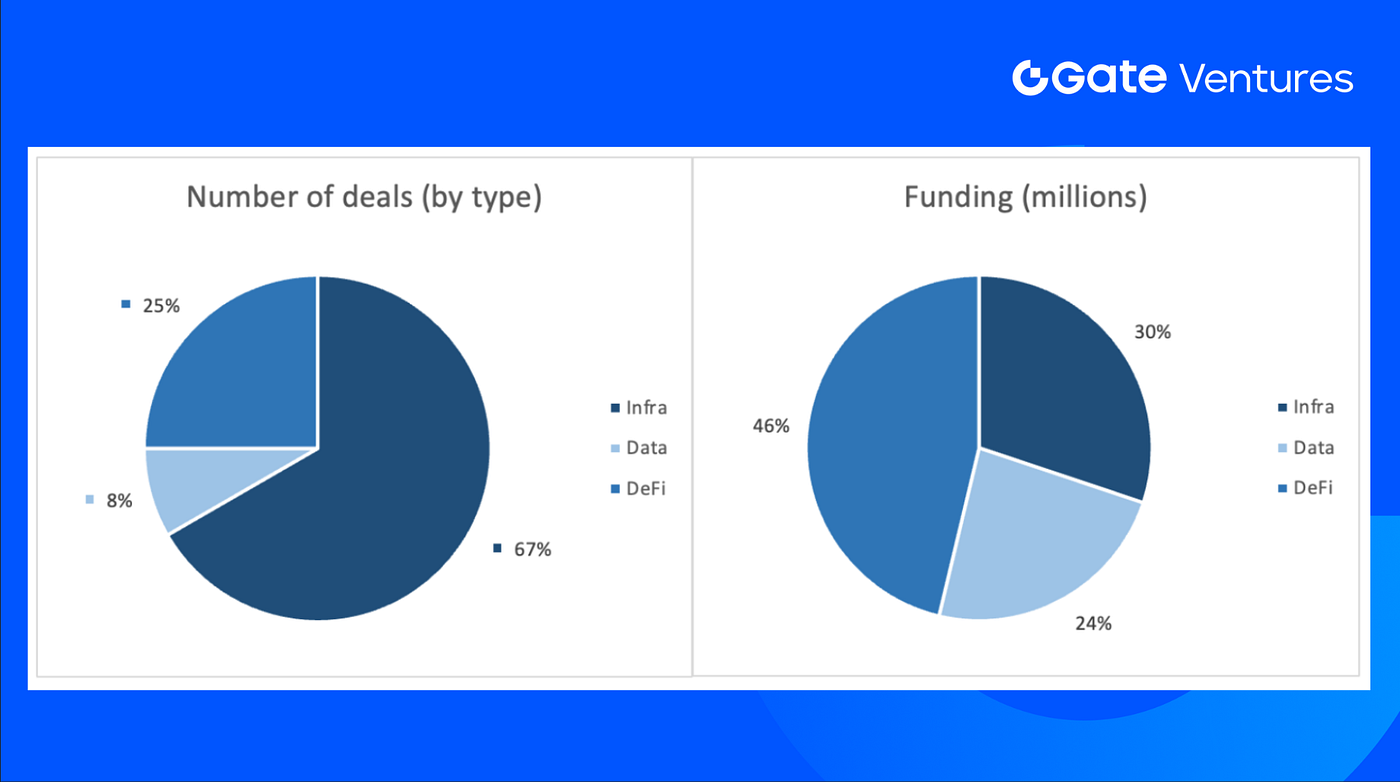

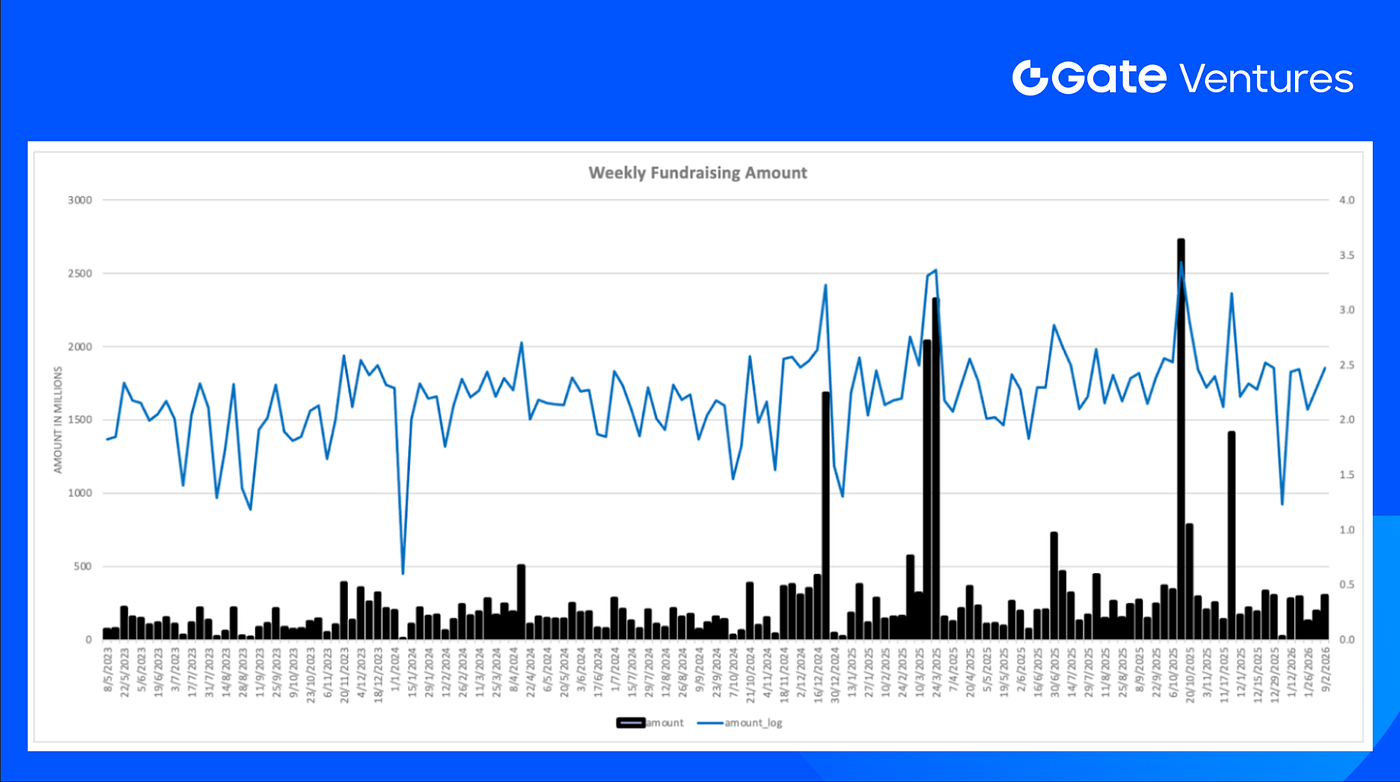

Le nombre de deals conclus la semaine passée s’élève à 12, dont 8 dans l’infrastructure (Infra), soit 67 % du total. DeFi en compte 3 (25 %) et Data 1 (8 %).

Résumé hebdomadaire des deals ventures, source : Cryptorank et Gate Ventures, au 9 février 2026

Le montant total des financements annoncés la semaine dernière atteint 296,7 M$, un deal n’ayant pas communiqué le montant levé. Le secteur le plus financé est la DeFi avec 137,3 M$. Deal le plus important : Anchorage (100 M$).

Résumé hebdomadaire des deals ventures, source : Cryptorank et Gate Ventures, au 9 février 2026

La levée de fonds hebdomadaire totale s’élève à 296,7 M$ pour la 2e semaine de février 2026, soit une hausse de 57 % par rapport à la semaine précédente.

À propos de Gate Ventures

Gate Ventures, le fonds de capital-risque de Gate.com, se concentre sur l’investissement dans l’infrastructure décentralisée, le middleware et les applications qui transformeront le monde à l’ère du Web 3.0. En collaboration avec les leaders du secteur à l’échelle mondiale, Gate Ventures accompagne les équipes et startups prometteuses disposant des idées et compétences nécessaires pour redéfinir les interactions sociales et financières.

Site web | Twitter | Medium | LinkedIn

Le contenu présenté ici ne constitue pas une offre, une sollicitation ou une recommandation. Il est recommandé de toujours solliciter un avis professionnel indépendant avant toute décision d’investissement. Gate Ventures peut restreindre ou interdire l’accès à tout ou partie de ses services dans certaines juridictions. Pour plus d’informations, veuillez consulter les conditions d’utilisation applicables.

Références :

- S&P Week Ahead Economic Preview, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-9-february-2026.html

- US Securities Issuance, MacroMicro, https://en.macromicro.me/collections/51/us-treasury-bond/4458/us-treasury-issuance-gross

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Trend Research’s average cost, https://x.com/ai_9684xtpa/status/2020344692831875371

- Bitmine’s average cost, https://x.com/Axel_bitblaze69/status/2020430879617888685

- HIP-4 Launch, https://aicryptocore.com/hyperliquid-hip4-boosts-hype-price/

- Ripple Prime Integration of Hyperliquid, https://coinmarketcap.com/academy/article/ripple-prime-opens-defi-access-through-hyperliquid

- Polymarket, Circle partner in shift to native USDC settlement https://cointelegraph.com/news/polymarket-circle-partnership-usdc-settlement

- CFTC expands payment stablecoin criteria to include national trust banks https://cointelegraph.com/news/cftc-stablecoins-national-trust-banks

- Pump.fun moves deeper into trading infrastructure with Vyper acquisition https://cointelegraph.com/news/pump-fun-vyper-acquisition-trading-infrastructure

- Jupiter secures $35M strategic investment as it brings Polymarket to Solana https://www.coindesk.com/markets/2026/02/02/jupiter-brings-polymarket-to-solana-and-lands-usd35-million-investment-deal

- Tether makes $100M equity investment in Anchorage Digital to strengthen regulated crypto infrastructure https://tether.io/news/tether-announces-100-million-strategic-equity-investment-in-anchorage-digital/

- TRM Labs reaches $1B valuation with $70M Series C to expand crypto intelligence infrastructure https://fortune.com/2026/02/04/trm-labs-blockchain-analytics-funding-round-series-c-unicorn-goldman/