Résumé

- À la suite des frappes aériennes conjointes menées par les États-Unis et Israël contre l’Iran, l’or et le pétrole brut ont ouvert en forte hausse lundi, les marchés actions mondiaux ont débuté en baisse, et la volatilité du Bitcoin s’est accentuée, générant près de 80 milliards USD de fluctuations de capitalisation en quelques heures.

- L’or est soutenu par les taux d’intérêt réels et les achats des banques centrales, tandis que le pétrole brut est influencé par la capacité de production de l’OPEP+ et les risques géopolitiques. En période de conflit, ces deux actifs présentent des caractéristiques traditionnelles de valeur refuge et de couverture contre l’inflation.

- Les marchés de prédiction évaluent la probabilité d’une guerre totale comme faible, mais le risque de perturbations dans le détroit d’Hormuz reste notable. À court terme, la volatilité des actifs est dictée par les primes de risque ; à moyen et long terme, elle dépendra de la durée du conflit et de l’orientation de la politique monétaire.

- Si la situation évolue vers un compromis ou une désescalade progressive, les prix des matières premières pourraient reculer sensiblement ; dans le cas contraire, l’or et le pétrole risquent de poursuivre leur hausse.

- Gate propose désormais des sections de trading pour les métaux précieux tels que XAUT/USDT, des actions tokenisées, des indices, du forex et des matières premières. Les investisseurs peuvent utiliser les fonctionnalités TradFi de Gate pour trader 24h/24 et saisir rapidement les opportunités de marché.

1. Tendances à court et long terme du Bitcoin, du pétrole brut et de l’or

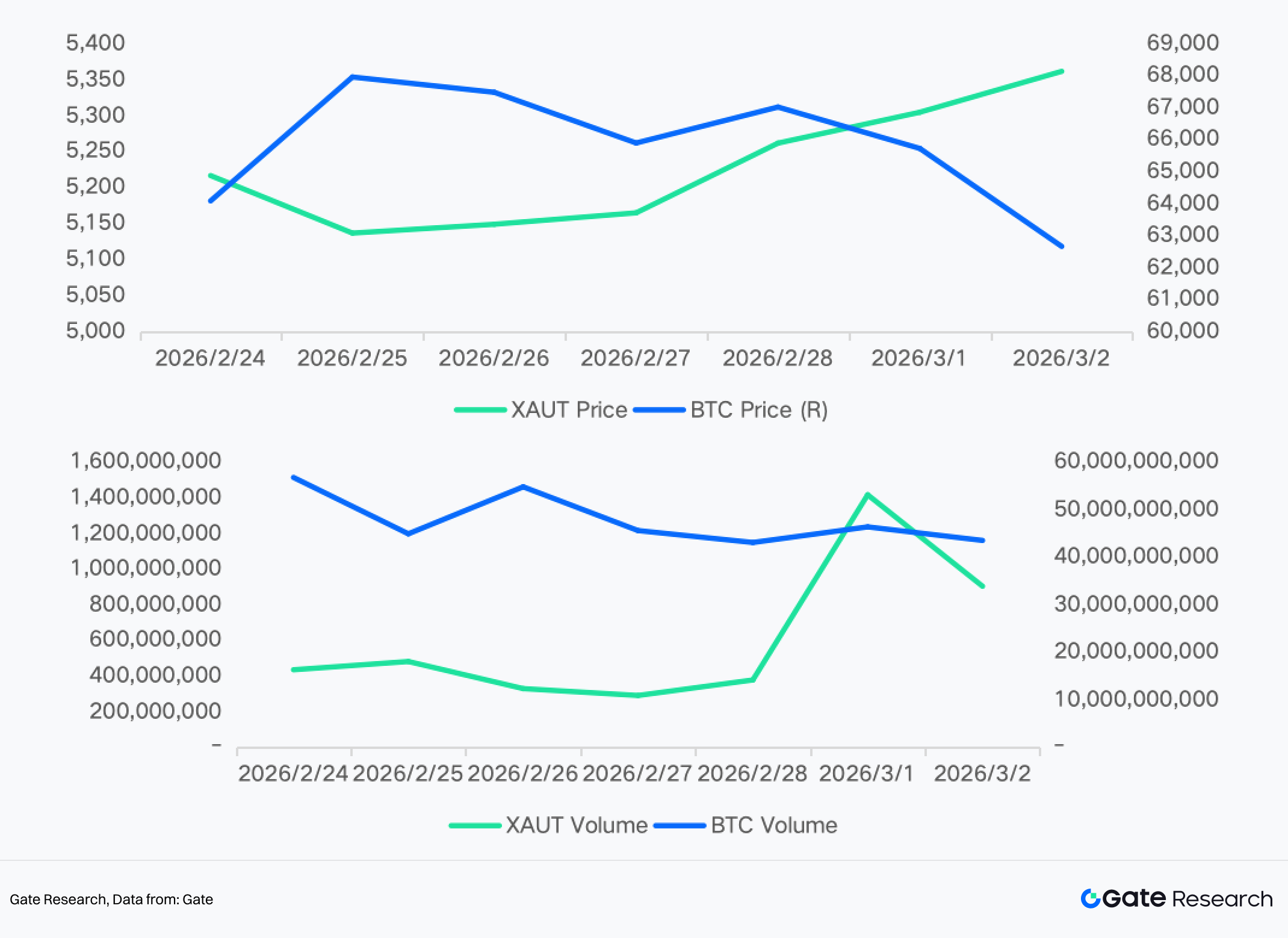

1.1 Ouverture du lundi, 2 mars 2026

Le samedi, les États-Unis et Israël ont lancé des frappes aériennes contre l’Iran, entraînant une chute du Bitcoin à 63 000 USD. Quelques heures plus tard, les médias officiels iraniens ont confirmé la mort de l’ayatollah Khamenei lors des frappes. Le Bitcoin a ensuite rebondi vigoureusement, passant du creux de 63 000 USD à près de 68 000 USD.

Ce mouvement a généré près de 80 milliards USD de fluctuations de capitalisation en quelques heures, durant la période de trading la moins liquide du week-end. Environ 157 000 traders ont été liquidés, pour un total de pertes atteignant 657 millions USD.

Pendant la vente massive, les traders se sont tournés vers des plateformes décentralisées, passant au trading perpétuel 24h/24 sur l’or et le pétrole pour se couvrir alors que les marchés traditionnels étaient fermés. Cette rotation de capitaux a affaibli la profondeur des offres crypto et accentué la pression baissière sur le Bitcoin à un moment critique.

L’interaction entre la vente au comptant sur les cryptos et l’achat de contrats perpétuels sur matières premières lors d’un choc géopolitique le week-end représente une dynamique de marché relativement nouvelle.

1.2 Tendances à long terme et analyse de corrélation

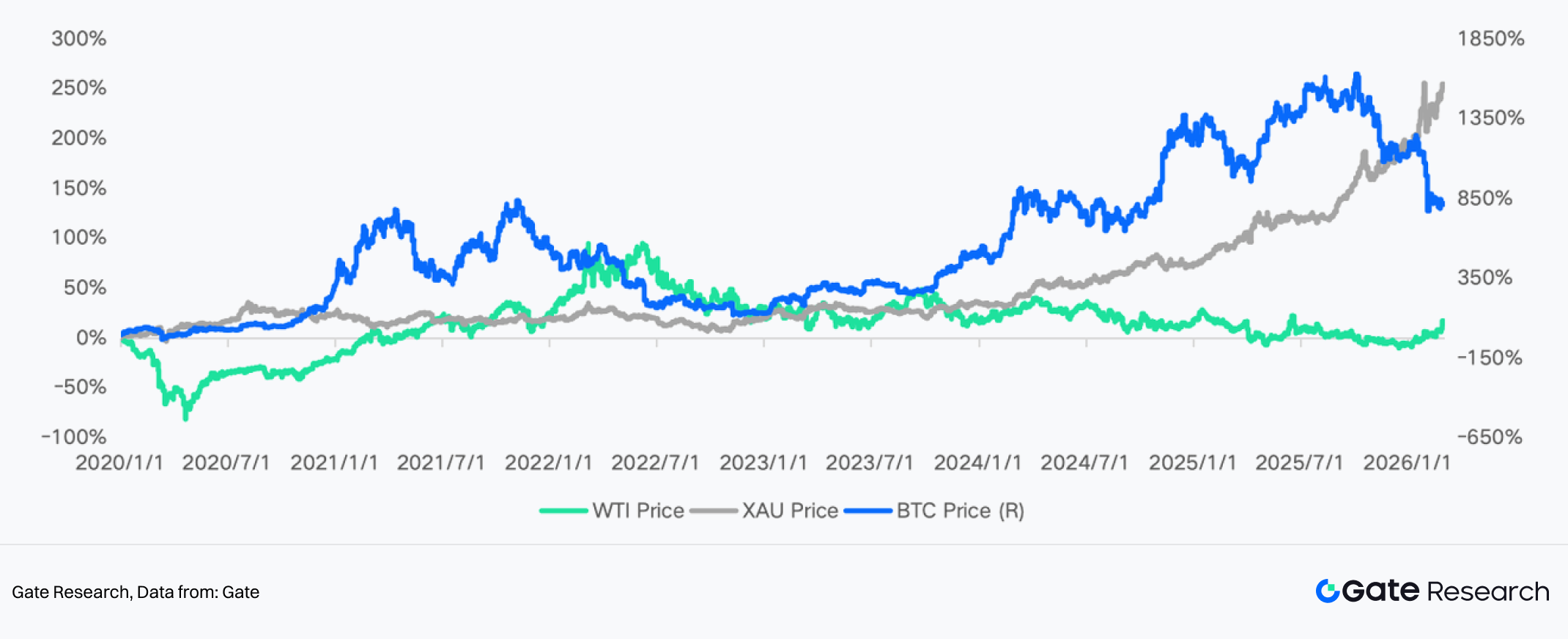

À long terme, le Bitcoin a souvent été considéré comme un actif refuge et qualifié d’« or numérique ». Par exemple, lors du déclenchement du conflit Russie–Ukraine en février 2022, le marché a spéculé sur un transfert de capitaux russes vers les crypto-actifs. Le Bitcoin a bondi d’environ 20 % à court terme, franchissant brièvement les 45 000 USD.

En juin 2025, alors que les tensions entre Israël et l’Iran s’intensifiaient, le Bitcoin a également connu une hausse notable à court terme. Peu après, en octobre, les discussions autour des « préoccupations de dépréciation monétaire » et des problèmes de dette souveraine — désignées sous le terme « debasement trade » — ont émergé. Le Bitcoin a progressé parallèlement à l’or, atteignant de nouveaux sommets dans un mouvement synchronisé des actifs, porté par l’incertitude macroéconomique.

Cependant, depuis fin 2025, les caractéristiques refuge du Bitcoin se sont affaiblies. Plusieurs analyses montrent que la performance du Bitcoin lors d’événements à risque diverge nettement de celle de l’or. La baisse marquée d’octobre 2025 a illustré que, sous l’effet de chocs macro majeurs, le Bitcoin s’est comporté davantage comme un actif à risque que comme un actif refuge, évoluant différemment de l’or et des bons du Trésor américains.

En période d’inflation ou de stress macroéconomique, l’or a continué de progresser, tandis que le Bitcoin a souvent reculé ou baissé en parallèle des actifs risqués, indiquant que le narratif du « or numérique » n’a pas été pleinement validé dans les conditions réelles de marché. Les récents chocs macro montrent que les risques liés à la politique commerciale et l’incertitude mondiale croissante ont entraîné une baisse du Bitcoin alors que l’or montait, fragilisant davantage la réputation refuge du Bitcoin.

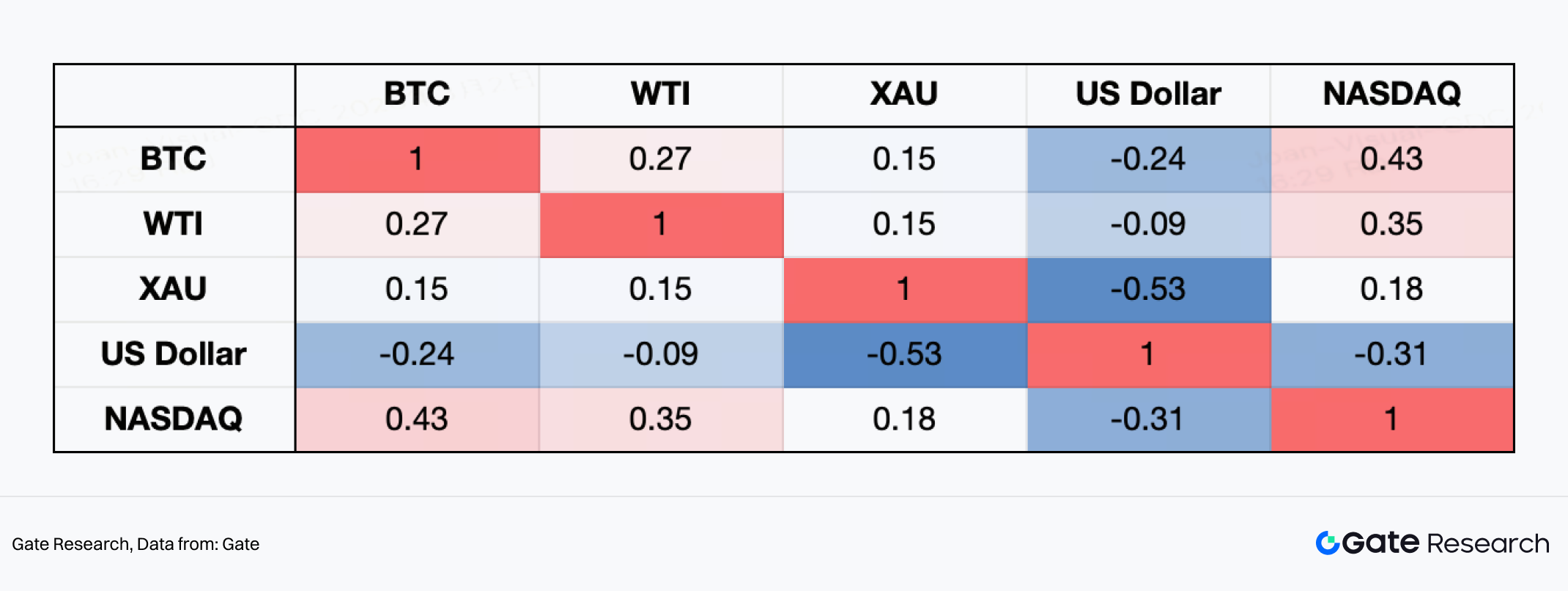

Depuis 2020, la corrélation hebdomadaire des rendements montre que le Bitcoin présente des caractéristiques évidentes d’« actif à risque ». Sa corrélation avec le NASDAQ s’établit à 0,43 — la plus élevée du tableau — soulignant un lien fort avec les valeurs technologiques. Cela s’est vérifié lors de l’assouplissement monétaire mondial après la pandémie de 2020, du marché haussier porté par la liquidité en 2021, et des rallyes menés par l’IA et la tech de 2023 à 2025, où l’appétit pour le risque a propulsé les deux simultanément.

En revanche, le Bitcoin affiche une corrélation négative de -0,24 avec l’indice du dollar américain. Lors des hausses agressives de taux de la Fed en 2022, alors que le dollar s’est fortement apprécié, le Bitcoin a subi une pression notable — illustrant sa forte sensibilité aux conditions de liquidité mondiale. L’or (XAU) montre la corrélation négative la plus marquée avec le dollar (-0,53), reflétant la dynamique traditionnelle de valeur refuge. Par ailleurs, la corrélation du Bitcoin avec l’or n’est que de 0,15, ce qui indique que son attribut « or numérique » reste instable.

Globalement, depuis 2020, le Bitcoin s’est comporté comme un actif macro à bêta élevé. Ses moteurs de prix principaux restent les cycles de liquidité et le sentiment de risque, plutôt que la demande pure de valeur refuge géopolitique.

À l’inverse, les mouvements de l’or et du pétrole brut sont plus directement influencés par les taux d’intérêt réels, la vigueur du dollar américain et les primes de risque géopolitique. Lors du choc pandémique de 2020, l’assouplissement monétaire mondial massif et la chute rapide des taux d’intérêt réels ont propulsé l’or à des sommets historiques cette année-là. Ensuite, entre 2021 et 2022, les hausses de taux agressives de la Fed et un dollar fort ont maintenu l’or à des niveaux élevés.

L’escalade des tensions géopolitiques mondiales, couplée à la poursuite des achats de réserves d’or par les banques centrales, a renforcé le statut refuge et d’actif de réserve de l’or. Cela a soutenu les prix à des niveaux élevés et généré des sommets cycliques répétés.

Du côté de l’offre, la production mondiale des mines d’or a progressé modérément, avec peu de nouveaux grands projets miniers. La hausse des coûts énergétiques et salariaux a accru les dépenses de production, tandis que le durcissement des réglementations environnementales a freiné l’expansion des capacités. Globalement, depuis 2020, le marché de l’or présente des caractéristiques de « offre rigide et demande financiarisée ».

Le marché du pétrole brut a quant à lui subi un choc historique en 2020. Au plus fort de la pandémie, le WTI a brièvement affiché des prix négatifs. Il s’est ensuite redressé rapidement, soutenu par la reprise économique mondiale et les réductions de production massives de l’OPEP+. En 2022, les inquiétudes sur l’approvisionnement énergétique ont poussé le pétrole au-dessus de 100 USD le baril à un moment donné. Les prix ont ensuite reculé avec le ralentissement de la croissance mondiale et l’affaiblissement des perspectives de demande.

Du côté de l’offre, l’OPEP+ gère les prix via des réductions proactives de production, la capacité de réserve au Moyen-Orient servant de tampon clé. La production américaine de pétrole de schiste s’est progressivement redressée entre 2021 et 2023, mais une discipline capitalistique renforcée a nettement ralenti l’expansion par rapport aux années 2010. En 2024–2025, les prix du pétrole ont été pris dans une dynamique de tiraillement répété entre conflits géopolitiques, risques d’expédition et ralentissement de la demande mondiale, générant une volatilité accrue.

Globalement, depuis 2020, la caractéristique centrale du marché pétrolier réside dans les alternances cycliques entre « chocs de demande, manœuvres d’offre et primes géopolitiques ». Bien que le centre de gravité des prix ait significativement augmenté depuis les creux pandémiques, il demeure très sensible aux cycles macroéconomiques et aux changements de politique.

2. Perspectives

2.1 Analyse d’impact par classe d’actifs

À l’ouverture des marchés financiers mondiaux lundi, la panique liée à l’Iran s’est principalement exprimée par le gap haussier sur l’or et le pétrole brut, ainsi que par la baisse des marchés actions mondiaux. Selon les principaux canaux de transmission, l’impact de la crise iranienne sur l’économie mondiale et les marchés macro se concentre essentiellement sur le secteur énergétique, la gravité de la crise et sa durée attendue déterminant la profondeur de ses effets.

En temps normal, lorsque l’incertitude augmente et que la répartition des risques se déplace vers les extrêmes, la première réaction du marché est d’accroître les primes de risque. Par exemple, les anticipations d’inflation à court terme ont progressé durant le week-end, reflétant les craintes de hausse des prix de l’énergie. Toutefois, le marché a déjà intégré une partie des risques liés au ralentissement de la croissance et à l’augmentation de l’inflation.

La logique actuelle de tarification du marché se trouve dans une phase de grande sensibilité et de fragilité. Si la situation évolue vers un compromis ou une désescalade progressive — à l’instar du scénario « Venezuela » plus tôt cette année — la prime de risque géopolitique accumulée pourrait rapidement se résorber, entraînant un recul important des prix des matières premières. À l’inverse, si le conflit s’envenime et s’étend, l’or et le pétrole risquent de connaître de nouvelles hausses marquées.

2.1.1 BTC et autres actifs crypto

Impacts observés :

Dans le contexte de l’escalade du conflit États-Unis–Iran, le Bitcoin a connu une volatilité accrue. Sur le plan structurel (intervalle de 15 minutes), le BTC a brièvement plongé vers 63 000 USD avant de rebondir au-dessus de 68 000 USD, puis d’entrer en phase de consolidation à haut niveau.

Les moyennes mobiles à court terme (MA5/MA10) ont croisé à plusieurs reprises la moyenne mobile à moyen terme (MA30), reflétant des changements rapides de sentiment de marché. Globalement, le Bitcoin s’est comporté davantage comme un « actif à risque à forte volatilité » que comme un actif refuge stable — connaissant des baisses de type panique, dictées par la liquidité au début du conflit, suivies d’un rebond en phase avec la reprise des actifs risqués.

Cela suggère que les capitaux à court terme, face aux chocs géopolitiques, privilégient la réduction de l’effet de levier et de l’exposition au risque global.

Prévisions institutionnelles

Les institutions mainstream ont des avis divergents sur BTC, mais le consensus général s’articule autour d’un cadre « pression à court terme, dépendance à la liquidité à moyen terme » :

- Bloomberg Intelligence indique que lors des premiers stades des conflits géopolitiques, les marchés adoptent généralement une « stratégie refuge prioritaire », privilégiant les actifs traditionnels de valeur refuge. Les actifs crypto évoluent avec les actions et autres actifs risqués, et peuvent donc subir une pression à court terme.

- L’équipe Digital Assets de JPMorgan a précédemment déclaré dans ses recherches sur les conflits géopolitiques que le Bitcoin se comporte davantage comme un « actif d’appétit pour le risque », avec des prix plus corrélés aux conditions de liquidité, à l’indice du dollar américain et aux taux d’intérêt réels, plutôt qu’en tant qu’actif refuge pur.

- CoinShares Research, dans son rapport hebdomadaire sur les flux de fonds, a souligné que si le conflit entraîne une hausse du prix du pétrole et des anticipations d’inflation — retardant ainsi le cycle d’assouplissement de la Fed — le marché crypto pourrait subir une pression de sortie de capitaux par phases.

- La division Digital Assets Research de Standard Chartered a précédemment suggéré que dans des scénarios d’instabilité financière extrême ou de risque souverain croissant, le BTC pourrait retrouver un intérêt d’achat en tant qu’« actif alternatif ». Cependant, cette dynamique survient généralement après la première vague de ventes dictées par le risque.

Évaluation globale :

- Si le conflit reste régional et que les prix du pétrole n’augmentent que modérément → BTC pourrait rester dans une plage de forte volatilité.

- Si les prix du pétrole s’envolent et retardent les anticipations de baisse des taux → BTC pourrait subir une pression liée à la liquidité.

- Si le conflit génère des inquiétudes systémiques sur les marchés financiers mondiaux → BTC pourrait attirer des achats de couverture contre le risque de crédit dans une seconde phase.

2.1.2 Actions américaines

Impacts observés :

Dans le contexte de l’escalade du conflit États-Unis–Iran, le Nasdaq a clairement reflété la pression typique des actifs risqués. Structurellement, l’indice avait franchi les 25 400 points avant de reculer fortement. Au fil des nouvelles, il a formé une grande bougie baissière dans une chute unilatérale, cassant sa précédente zone de consolidation et tombant vers 24 500 points au plus bas.

Sur le graphique en intervalle de 15 minutes, on observe un schéma classique « affaiblissement sur sommets → cassure du support structurel → rebond faible → nouveaux plus bas ». Les sommets de rebond ont décliné progressivement et la dynamique baissière est restée nette.

Les valeurs technologiques, très sensibles à la liquidité et aux anticipations de taux d’intérêt, ont été sous pression alors que les tensions géopolitiques ont poussé les prix du pétrole à la hausse et ravivé les craintes d’inflation. Les capitaux ont réduit l’exposition au risque, les secteurs de croissance subissant l’essentiel des ventes.

Globalement, ce conflit a comprimé la prime de risque du Nasdaq à court terme, le marché passant d’un régime « appétit pour le risque » à une posture « défense prioritaire ».

Prévisions institutionnelles

- Bloomberg Intelligence indique que lors des conflits croissants au Moyen-Orient, les marchés adoptent généralement une stratégie « risk-off + refuge prioritaire », les secteurs technologiques et de croissance menant souvent le recul initial.

- L’équipe Global Strategy de JPMorgan estime que si les prix du pétrole continuent d’augmenter et font progresser les anticipations d’inflation, cela pourrait limiter la marge de la Fed pour baisser les taux, exerçant ainsi une pression de valorisation sur les valeurs technologiques à multiples élevés.

- Goldman Sachs, dans son rapport stratégique, souligne que lors des premiers stades des chocs géopolitiques, la volatilité sur les marchés actions tend à augmenter et les indices à forte pondération croissance comme le Nasdaq subissent souvent des baisses plus importantes que le S&P 500.

- Morgan Stanley, dans ses modèles de scénarios de risque précédents, a indiqué que si les prix de l’énergie dépassent certains seuils sur une période prolongée, le risque de compression de valorisation sur les valeurs de croissance s’accroît.

Évaluation globale :

- Si le conflit reste régional et que les prix du pétrole se stabilisent → Le Nasdaq pourrait entrer en phase de consolidation à forte volatilité.

- Si les prix du pétrole franchissent des seuils clés et font progresser les anticipations d’inflation → Les valeurs technologiques pourraient rester sous pression.

- Si le conflit se désescalade rapidement → L’appétit pour le risque pourrait se redresser, entraînant un rebond technique du Nasdaq.

Structurellement, le Nasdaq est entré dans un canal baissier à court terme. Sa prochaine orientation dépendra des tendances du prix du pétrole, des évolutions du dollar américain et des rendements obligataires, ainsi que de l’éventuelle escalade du conflit.

À court terme, les actions américaines subissent une perturbation modérée liée au sentiment géopolitique. À plus long terme, les marchés devraient revenir aux fondamentaux et aux dynamiques de valorisation. Le risque d’éclatement d’une bulle IA semble relativement faible ; au contraire, l’application des technologies IA dans des scénarios de guerre pourrait offrir un soutien structurel au secteur IA américain.

2.1.3 Or (Gold / XAUT)

Impacts observés :

Dans le contexte de l’escalade du conflit États-Unis–Iran, l’or a rapidement démontré ses caractéristiques classiques de valeur refuge. Structurellement, les prix de l’or ont connu une hausse quasi verticale lors du pic d’informations, franchissant les sommets précédents en peu de temps et atteignant de nouveaux sommets cycliques avant d’entrer en phase de consolidation à haut niveau.

Sur les intervalles de 5 et 15 minutes, les moyennes mobiles ont affiché une structure de divergence haussière. Les prix ont effectué plusieurs retours vers les moyennes mobiles à court terme avant de repartir à la hausse, signalant des flux de capitaux décisifs.

Il est notable que, tandis que des actifs risqués comme le BTC connaissaient une forte volatilité, l’or maintenait une relative robustesse. Cela reflète le schéma de rotation des capitaux vers les actifs refuge face à l’incertitude géopolitique croissante. Globalement, ce conflit a clairement augmenté la prime de risque géopolitique sur l’or.

Prévisions institutionnelles

- Bloomberg Intelligence indique que lors de scénarios de conflit croissant au Moyen-Orient, l’or est généralement l’actif refuge privilégié, les capitaux se dirigeant d’abord vers l’or et les bons du Trésor américains plutôt que vers les actifs crypto.

- L’équipe Commodities de Goldman Sachs a précédemment indiqué dans ses modèles de conflit géopolitique que si les risques sur l’approvisionnement énergétique perdurent, l’or profiterait du double moteur « demande refuge + anticipations d’inflation en hausse ».

- Le rapport Global Macro Strategy de JPMorgan suggère que si la hausse du prix du pétrole fait baisser les anticipations de taux réels ou affaiblit le dollar américain, l’or pourrait tester des niveaux historiques élevés.

- Le World Gold Council, dans ses études géopolitiques passées, a souligné que les grands conflits militaires entraînent souvent une progression initiale significative des flux entrants sur ETF or et des positions nettes longues sur les contrats à terme.

Évaluation globale :

- Si le conflit reste régional → L’or pourrait maintenir une consolidation à haut niveau avec biais haussier.

- Si le conflit s’intensifie et fait progresser les anticipations d’inflation → L’or pourrait entrer en phase de rallye directionnel, avec possibilité de dépasser 6 000 USD l’once.

- Si le conflit se désescalade rapidement → La prime refuge pourrait se résorber et les prix revenir vers les niveaux de support des moyennes mobiles clés.

2.1.4 Pétrole

Impacts observés :

Dans le contexte de l’escalade du conflit États-Unis–Iran, le pétrole brut WTI a affiché un schéma classique de « pic de prime de risque ». Structurellement, les prix ont bondi rapidement après le déclenchement de l’information, dépassant brièvement les 75 USD le baril avant de reculer fortement vers 69 USD, puis d’entrer en phase de rebond technique. Les prix se sont ensuite stabilisés dans la fourchette 72–73 USD.

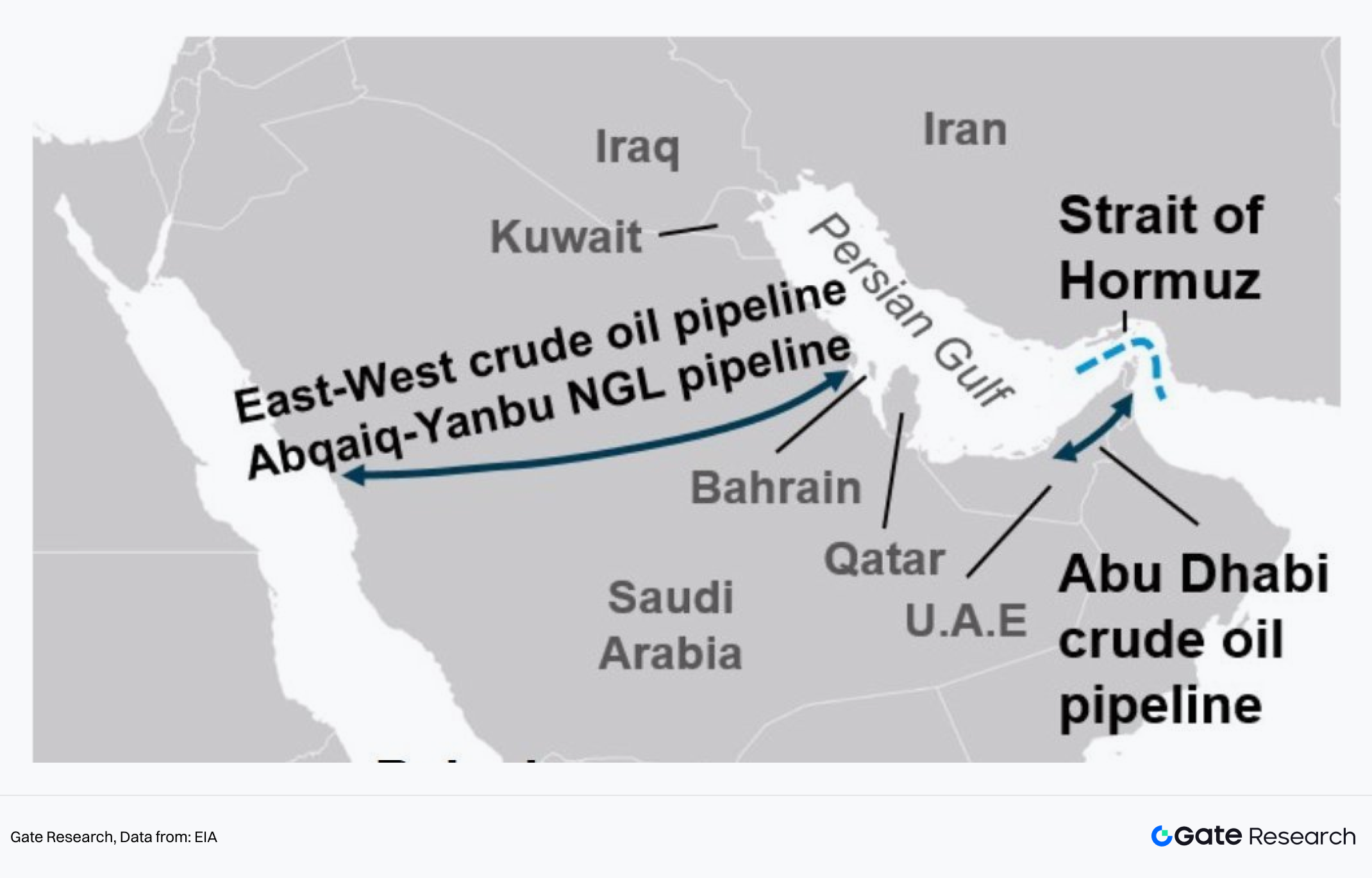

Sur le graphique en intervalle de 15 minutes, le mouvement des prix a suivi un schéma « pic émotionnel → prise de profits rapide → reprise secondaire », la volatilité s’étant nettement accrue. Au début du conflit, le marché a rapidement intégré les risques d’approvisionnement au Moyen-Orient — notamment les inquiétudes sur la sécurité maritime dans le détroit d’Hormuz — augmentant ainsi la prime de risque géopolitique. Le recul ultérieur reflète l’avis de certains acteurs selon lequel l’approvisionnement réel n’a pas encore été significativement perturbé.

Globalement, ce conflit a clairement élargi la plage de volatilité du pétrole.

Prévisions institutionnelles

- L’équipe Commodities de Goldman Sachs indique que si le conflit perdure sans affecter matériellement l’approvisionnement physique, les prix du pétrole pourraient rester dans une plage de prime de risque géopolitique. Cependant, si les chaînes d’approvisionnement sont perturbées, les prix pourraient progresser davantage.

- JPMorgan Energy Research suggère que lors de conflits géopolitiques, la variable clé pour le prix du pétrole est de savoir si le détroit d’Hormuz fait l’objet d’une menace substantielle. Si le transport est restreint, les prix pourraient bondir rapidement sur une courte période.

- L’analyse de Rystad Energy indique que si l’offre du Moyen-Orient subit des perturbations temporaires, les prix du pétrole pourraient entrer dans un régime de forte volatilité et tester des plages de prix plus élevées.

- Bloomberg Intelligence estime que la hausse actuelle du pétrole est davantage portée par les primes de risque que par les variations de stocks, et que la prochaine orientation dépendra de l’impact réel du conflit sur les exportations.

Évaluation globale :

- Si le conflit se limite à des frappes militaires localisées sans affecter les exportations pétrolières → Le WTI pourrait fluctuer dans la plage 70–75 USD.

- Si les routes de transport ou la capacité de production sont impactées → Les prix du pétrole pourraient dépasser les récents sommets et entrer dans une tendance haussière rapide.

- Si le conflit se désescalade rapidement → La prime de risque pourrait se résorber et les prix du pétrole revenir vers les plages de trading précédentes.

Structurellement, les prix du pétrole ont achevé la première phase de choc émotionnel et sont désormais en « phase de réparation post-volatilité ». La prochaine orientation dépendra fortement du flux d’informations et de l’ampleur réelle des perturbations d’approvisionnement. Si le conflit s’intensifie et que la navigation dans le détroit d’Hormuz est entravée, les prix internationaux du pétrole brut pourraient atteindre de nouveaux sommets.

2.2 Perspective des marchés de prédiction

En utilisant les dernières cotes des marchés pertinents sur Polymarket comme cadre d’arbre d’événements, le conflit géopolitique impliquant l’escalade États-Unis–Israël ou l’invasion de l’Iran peut être décomposé en plusieurs branches clés.

2.2.1 Arbre d’événements

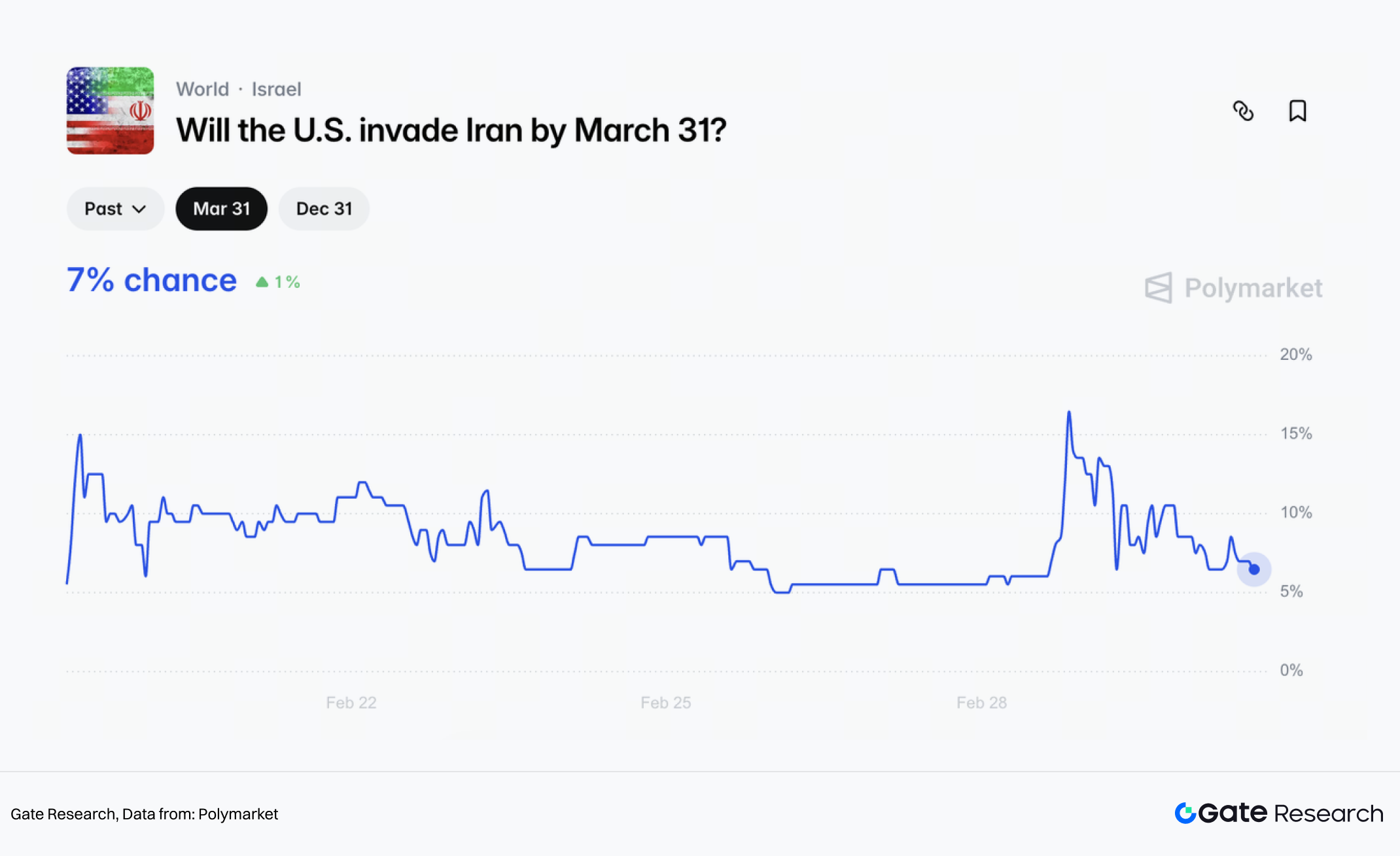

(1) Le marché attribue une faible probabilité à une « invasion à grande échelle »

Polymarket évalue actuellement la probabilité d’une « invasion américaine de l’Iran avant le 31/03 » à environ 7 % (Oui). Sur ce marché, « invasion » désigne une offensive militaire américaine et la prise de contrôle de parties du territoire iranien.

Cette définition distingue les frappes aériennes brèves, les attaques ciblées ou l’escalade par proxy d’une invasion de type occupation terrestre. Autrement dit, le marché considère cette dernière comme un événement extrême à faible probabilité.

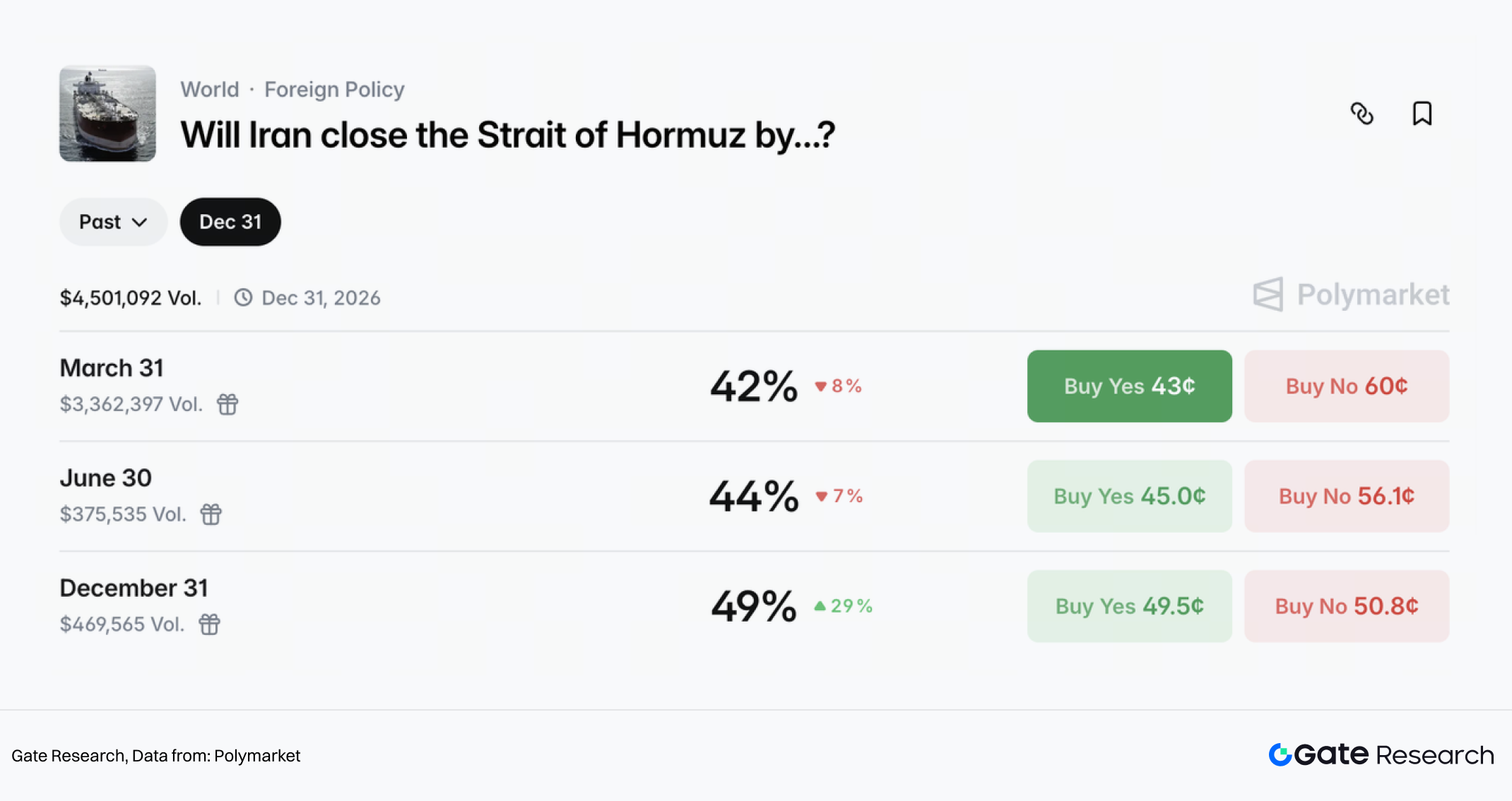

(2) Risque macro central : le risque extrême sur le détroit d’Hormuz n’est pas faible

Par rapport à une invasion totale, Polymarket attribue des probabilités bien plus élevées à la « fermeture ou restriction sévère du détroit d’Hormuz par l’Iran avant le 31/03 » :

- ~42 % d’ici le 31/03

- ~44 % d’ici le 30/06

- ~49 % d’ici le 31/12

C’est la raison principale pour laquelle les marchés des matières premières sont très sensibles aux informations géopolitiques. Le détroit d’Hormuz est un point d’étranglement énergétique crucial. Reuters cite des analyses selon lesquelles plus de 20 % du pétrole brut mondial transite par cette voie. Si des perturbations durables surviennent, les prix du pétrole pourraient être poussés vers, voire au-delà, des niveaux de 100 USD le baril.

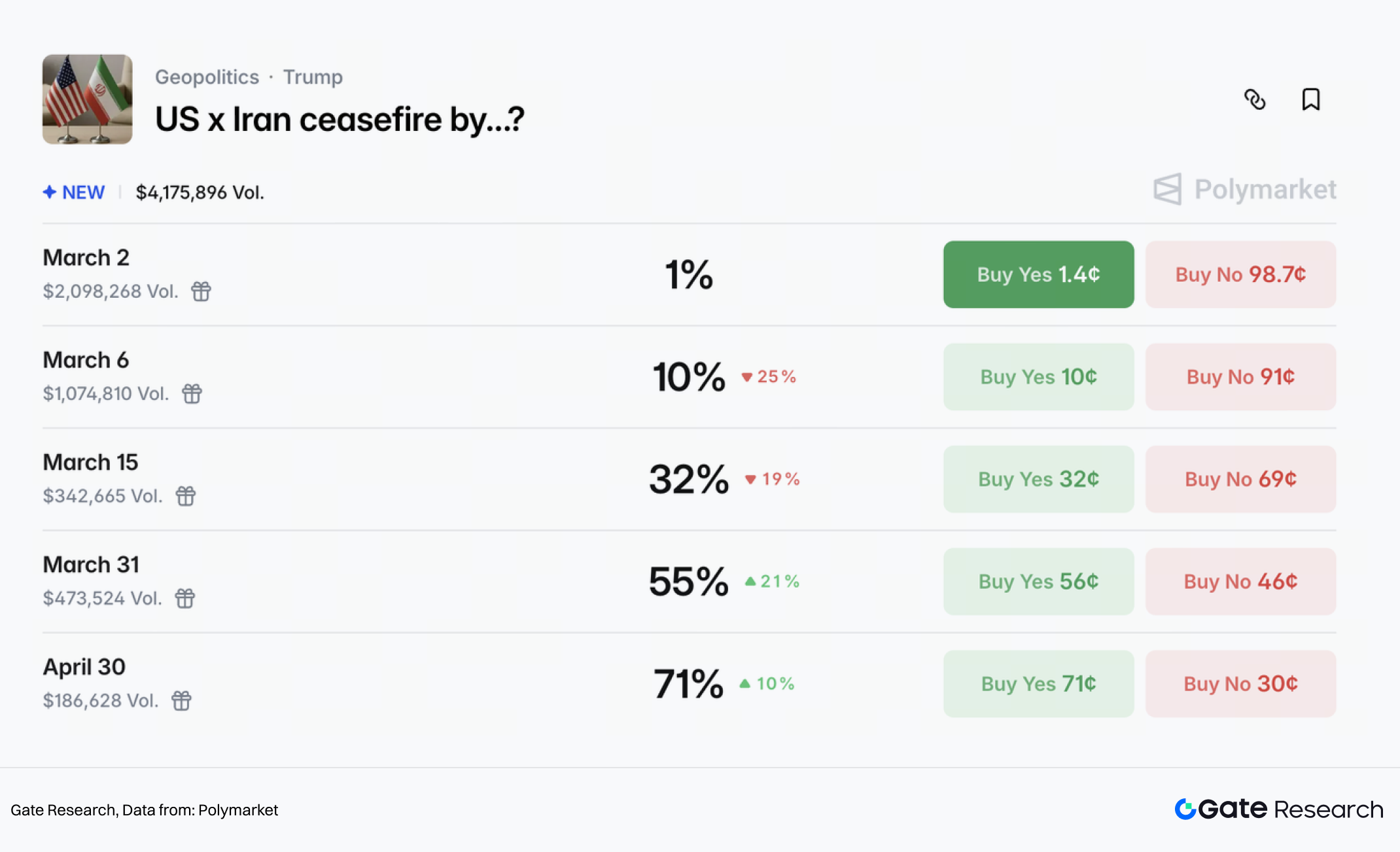

(3) L’intensité du conflit pourrait se calmer en quelques semaines, mais le cessez-le-feu formel surviendrait plus tard

En termes de calendrier, Polymarket attribue une probabilité d’environ 47 % à « la fin du conflit avant le 31/03 ». Cependant, selon les règles, cela nécessite 14 jours consécutifs sans nouvelle action militaire.

Un autre marché d’événements plus officiel — « Quand les États-Unis et l’Iran concluront-ils un accord de cessez-le-feu formel ? » — attribue environ :

- 55 % de probabilité avant le 31/03

- 71 % de probabilité avant le 30/04

Pris ensemble, ces marchés suggèrent que les traders parient sur un refroidissement de l’intensité du conflit dans les prochaines semaines, mais que la formalisation d’un cessez-le-feu est attendue plus tard.

2.2.2 Projections d’impact sur les actifs

(1) Le pétrole brut est l’actif de tarification géopolitique le plus direct

Dans ce conflit, la tarification du pétrole reflète une combinaison de deux facteurs :

- Prime de risque géopolitique

- Perturbations de l’offre et du transport

La première augmente avec l’escalade et le risque maritime, tandis que la seconde dépend de la restriction du détroit d’Hormuz et de l’éventuelle attaque directe des infrastructures pétrolières et gazières. Seul ce second facteur pourrait pousser les prix vers des extrêmes.

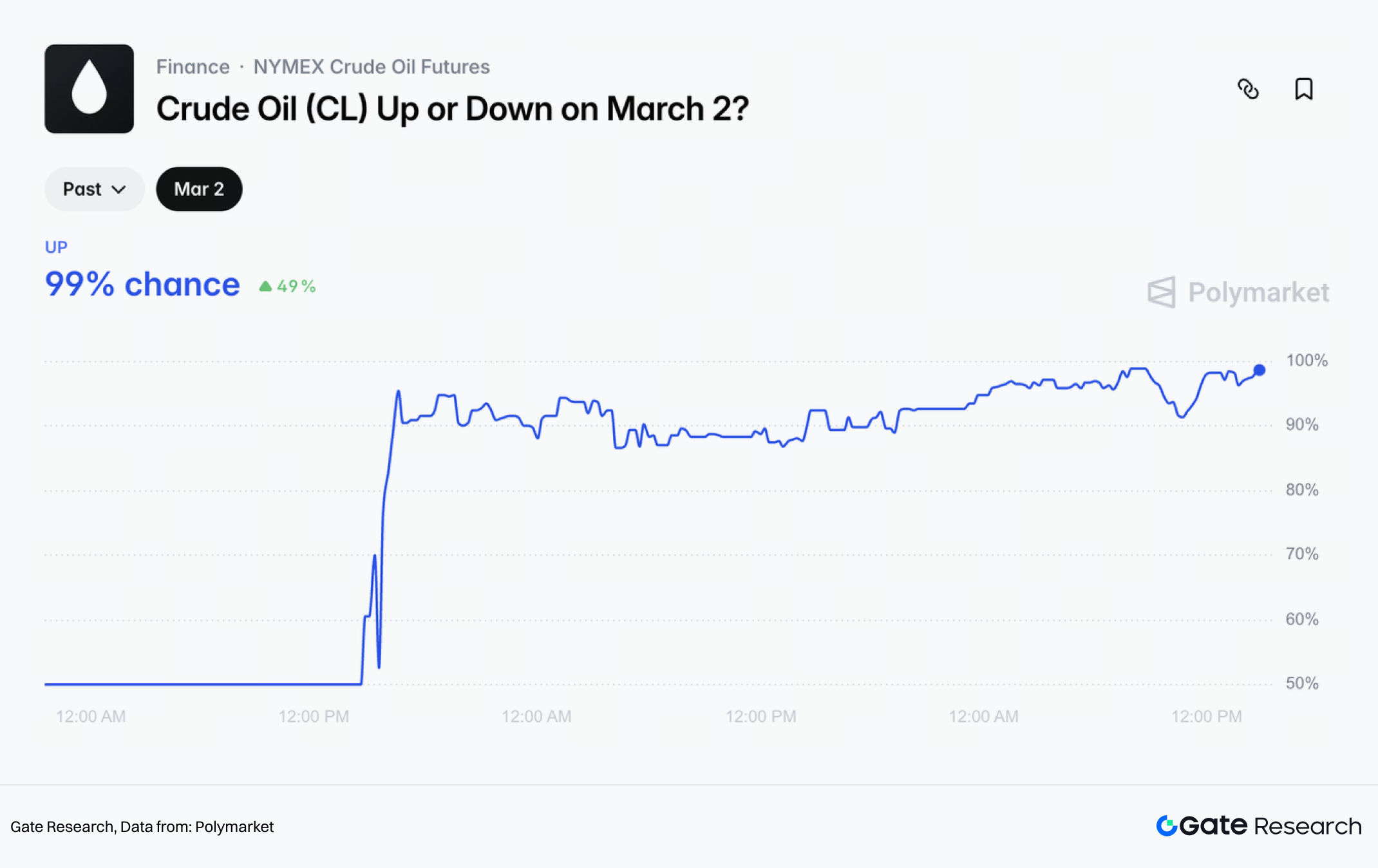

À court terme, le consensus du marché penche vers une nouvelle hausse des prix du pétrole. Même sans blocage total, la hausse des coûts de transport, d’assurance et de réacheminement pourrait nettement accroître la prime de risque à court terme.

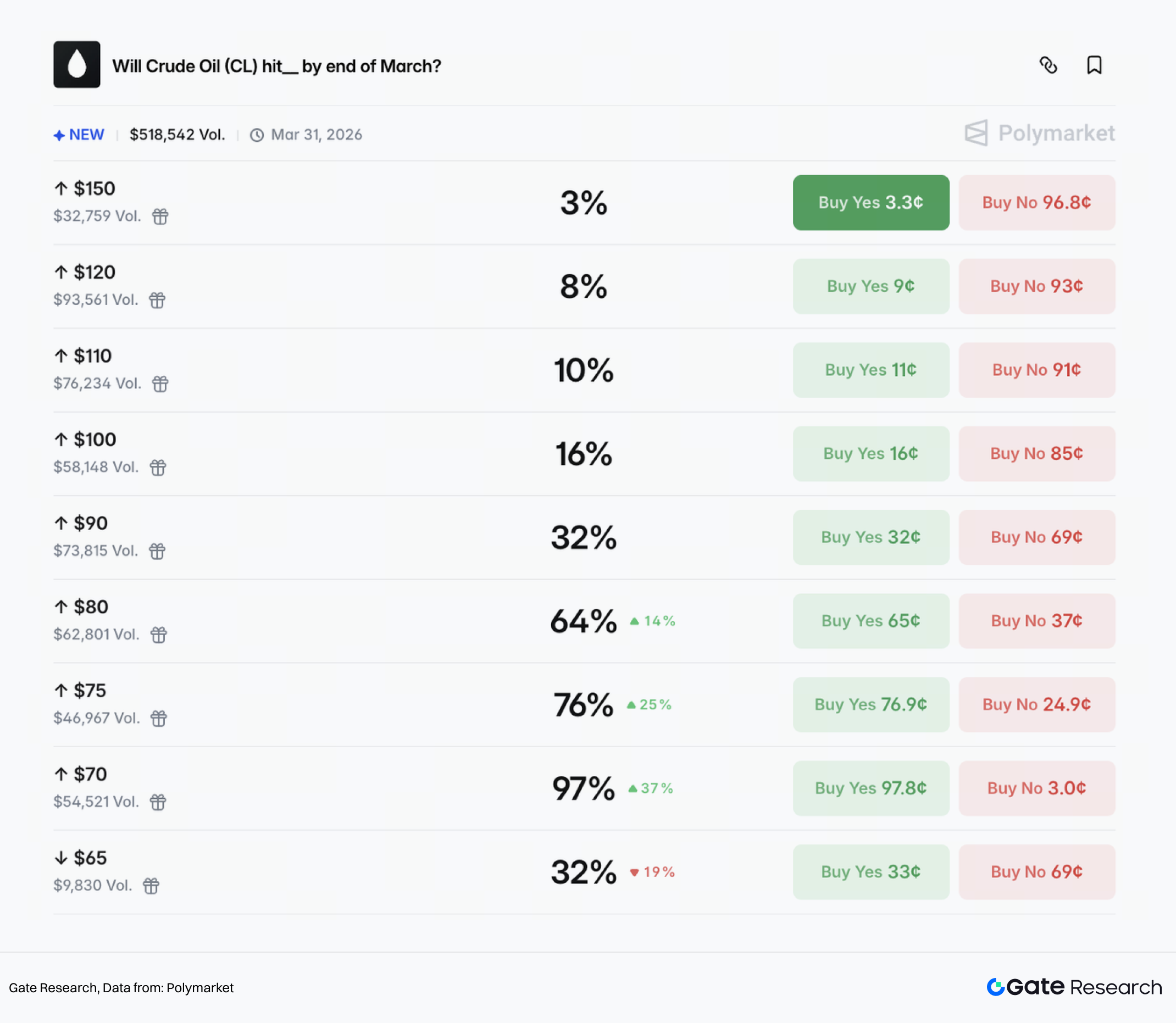

Polymarket attribue une probabilité de 99 % à une hausse du pétrole brut le 2 mars. Il donne aussi les probabilités suivantes pour atteindre certains niveaux d’ici fin mars :

- 80 USD → 64 %

- 90 USD → 32 %

- 100 USD → 16 %

- 110 USD → 10 %

(2) L’or en profite

Quand les risques géopolitiques augmentent et que l’incertitude macroéconomique s’accroît, les capitaux se dirigent généralement d’abord vers les valeurs refuge traditionnelles comme l’or. Après l’escalade, l’or au comptant est monté à environ 5 350 USD l’once.

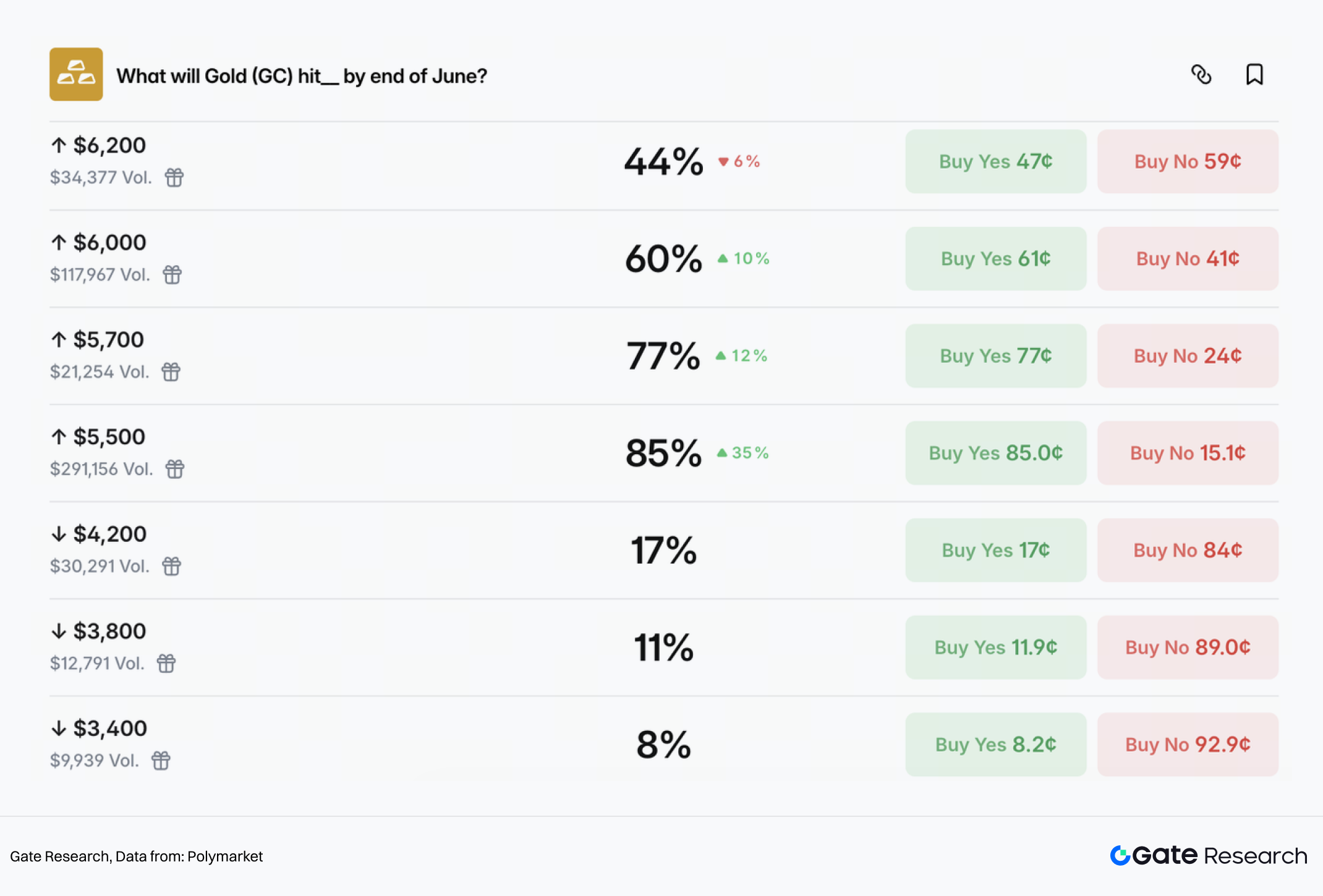

Le marché affiche une perspective optimiste à moyen–long terme pour l’or, attribuant les probabilités suivantes pour atteindre certains niveaux d’ici fin juin :

- 5 500 USD → 85 %

- 5 700 USD → 77 %

- 6 000 USD → 60 %

- 6 200 USD → 44 %

À l’inverse, la probabilité d’une baisse à 4 200 USD ou moins est inférieure à 20 %.

Pour l’or, la question clé n’est pas tant la hausse que la structure de son momentum. Si le conflit se calme dans les semaines à venir comme le suggèrent les marchés de prédiction, l’or pourrait entrer en phase de consolidation à haut niveau. Si les risques liés à Hormuz continuent de progresser et alimentent une réinflation portée par le pétrole, l’or pourrait recevoir une seconde vague de hausse portée par le renouvellement des anticipations d’inflation et la revalorisation des politiques.

(3) BTC se comporte davantage comme un actif à risque à court terme

Dans les conflits géopolitiques, le BTC suit souvent une séquence typique : il est d’abord valorisé comme actif à risque, la volatilité accrue déclenche un effet de deleveraging, puis le marché reconsidère le narratif refuge.

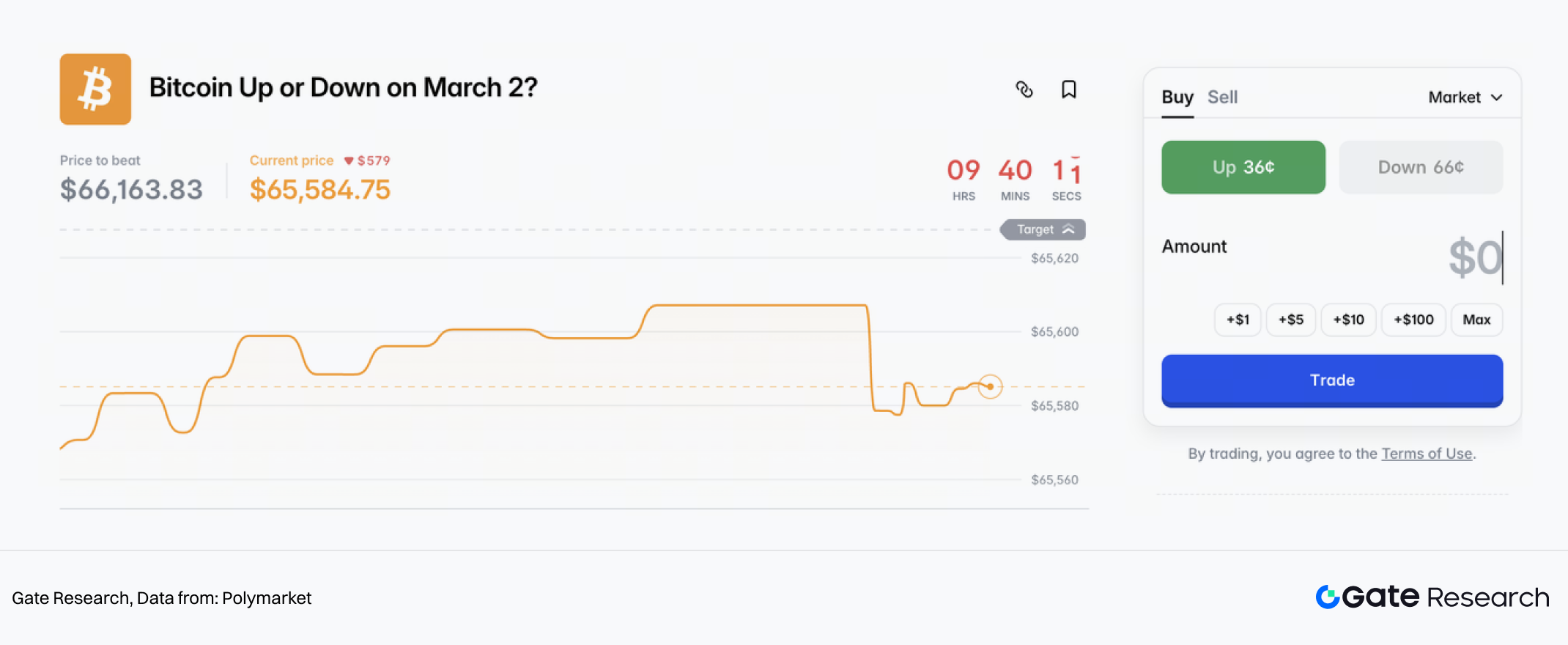

Dans les marchés de sentiment à court terme, les cotes Polymarket pour une hausse ou une baisse du BTC le 2/3 montrent une incertitude nettement supérieure à celle du pétrole et de l’or.

Le risque Hormuz constitue un point d’inflexion clé pour la dynamique de prix du BTC à court–moyen terme. Si les risques continuent de progresser, la hausse du pétrole pourrait relancer les discussions sur la réinflation ou une trajectoire de taux plus hawkish, amenant le BTC à reproduire un schéma « pression d’abord, direction ensuite ».

Le point de divergence à moyen–long terme dépendra de la durée du conflit. Si, comme le marché l’anticipe, les tensions se calment dans quelques semaines et qu’un cessez-le-feu formel est conclu peu après, le BTC devrait revenir à un cadre de trading dicté par le dollar américain, les conditions de liquidité et l’appétit pour le risque.

En revanche, si la situation évolue vers un affrontement géopolitique prolongé, accompagné de sanctions, de frictions sur les flux de capitaux et de fragmentation des systèmes de paiement, le BTC pourrait renforcer son narratif incrémental en tant qu’actif refuge alternatif.

2.3 Évaluation politique internationale

À court terme, comment le conflit États-Unis–Iran pourrait-il évoluer ? Du point de vue américain, la réussite d’une « frappe de décapitation » a renforcé de manière significative la position stratégique. Selon le principe établi d’éviter le déploiement de troupes au sol et de se tenir à l’écart d’une guerre ouverte, la phase de « frappe » de la stratégie « combattre pour négocier » est largement achevée.

Si le conflit s’intensifie — entraînant une perturbation prolongée du détroit d’Hormuz et une flambée des prix du pétrole — la Fed pourrait être contrainte d’adopter une posture plus hawkish pour contenir l’inflation. Cela pèserait non seulement sur l’économie américaine, mais poserait aussi des risques politiques importants pour Trump avant les élections de mi-mandat. À l’inverse, un compromis rapide qui ne permet pas d’obtenir un accord nucléaire plus favorable exposerait également Trump à la pression des hardliners domestiques. En équilibrant coûts économiques et politiques, un scénario « escalade contrôlée suivie d’une résolution limitée » apparaît comme la trajectoire la plus réaliste.

La vision dominante du marché suggère que les deux parties chercheront à contenir l’ampleur de la confrontation, reproduisant potentiellement le schéma de la « guerre des douze jours » Israël–Iran de juin 2025 : frappes principalement aériennes, évitement de la guerre terrestre, et déclarations mutuelles de victoire par phases pour consolider le soutien politique interne. Le conflit devrait s’apaiser sous 2–3 semaines. À mesure que les primes de risque s’effacent, l’or et le pétrole pourraient revenir de leurs niveaux élevés, et le sentiment refuge se refroidir progressivement.

Cependant, plusieurs incertitudes clés demeurent :

- La possibilité d’un blocage effectif du détroit d’Hormuz.

Le détroit représente environ 20–30 % des expéditions mondiales de pétrole par voie maritime. Bien que l’activité maritime ait ralenti et que des responsables iraniens aient publiquement affirmé ne pas vouloir fermer le détroit, toute escalade menant à un blocage effectif augmenterait sensiblement la probabilité de voir le Brent dépasser 100–110 USD le baril à court terme.

Le risque d’implication américaine dans une guerre terrestre.

Si les États-Unis déploient des troupes au sol — ou sont entraînés dans un conflit prolongé en raison de la posture dure d’Israël — la nature de l’affrontement changerait fondamentalement. Les États-Unis feraient face à une double pression : d’une part, la flambée du pétrole pourrait raviver l’inflation et imposer un resserrement monétaire ; d’autre part, un engagement militaire soutenu pourrait peser sur les ressources fiscales et la puissance nationale, augmentant le risque d’une guerre d’usure prolongée à l’image du conflit Russie–Ukraine.

L’incertitude sur la structure interne du pouvoir iranien.

Le degré de contrôle du leadership successeur sur les institutions d’État et le Corps des Gardiens de la Révolution islamique, ainsi que sa posture vis-à-vis des États-Unis, reste incertain. La capacité du conseil de direction intérimaire à consolider les factions internes et à éviter la fragmentation des forces militaires déterminera si l’Iran évolue vers un régime plus militarisé et dur ou connaît une instabilité interne sous la pression domestique et extérieure — influençant ainsi la probabilité d’une escalade supplémentaire.

Globalement, la tarification actuelle du marché s’ancre sur un scénario de « conflit limité ». Toutefois, les risques extrêmes n’ont pas été éliminés et les fluctuations des primes de risque géopolitique devraient rester le moteur principal des prix des actifs dans les prochaines semaines.

3. Opportunités potentielles d’investissement

D’un point de vue stratégique, les marchés internationaux devraient suivre une trajectoire « risk-off d’abord, normalisation ensuite » à court terme, bien que les incertitudes à moyen–long terme restent non résolues. Selon les estimations des modèles Bloomberg, les prix du pétrole brut ont augmenté d’environ 11 USD le baril depuis le début de l’année, dont près de 6 USD sont attribuables aux primes de risque géopolitique et 5 USD à l’amélioration des fondamentaux de la demande — ce qui indique que les primes de risque représentent désormais une part significativement plus importante de la tarification pétrolière.

D’après les déclarations des responsables israéliens, les hostilités devraient se poursuivre la semaine prochaine, suggérant que le sentiment refuge pourrait rester élevé à court terme. En termes de performance des actifs, cet environnement favorise l’or, le pétrole brut et les obligations, tout en créant des vents contraires pour les actions mondiales.

Si le conflit montre des signes d’apaisement sous 2–3 semaines, les primes de risque pourraient progressivement se résorber. Les prix du pétrole pourraient revenir vers la plage 60–70 USD, tandis que l’or pourrait reculer vers le niveau de 5 200 USD. Néanmoins, la demande structurelle persistante liée aux achats d’or par les banques centrales mondiales devrait offrir un support baissier à moyen–long terme.

À plus long terme, la fréquence et l’intensité des conflits géopolitiques semblent en hausse, tandis que les incertitudes sur la sécurité énergétique et la crédibilité des monnaies fiduciaires persistent. D’un point de vue allocation stratégique, l’or et le pétrole conservent des caractéristiques attractives en tant que couvertures contre l’inflation et buffers de risque géopolitique, soutenant leur rôle d’actifs clés pour le long terme.

Gate propose des contrats perpétuels sur métaux précieux tels que XAUT/USDT, ainsi que des segments de trading sur actions tokenisées, indices et matières premières. Grâce à la plateforme TradFi de Gate, les investisseurs peuvent accéder à un trading 24h/24 pour réagir rapidement aux évolutions du marché et saisir les opportunités émergentes.

Références

Gate Research est une plateforme complète de recherche sur la blockchain et les cryptomonnaies, offrant des contenus approfondis aux lecteurs, incluant l’analyse technique, les perspectives de marché, la recherche sectorielle, les prévisions de tendances et l’analyse de la politique macroéconomique.

Avertissement

Investir sur les marchés de cryptomonnaies comporte des risques élevés. Il est conseillé aux utilisateurs d’effectuer leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.