Points clés :

- Les actifs numériques ont poursuivi leur correction en février, le sentiment risk-off et une liquidité réduite ayant exposé les marchés à une plus grande vulnérabilité face aux chocs.

- La demande s’est atténuée : prime négative sur Coinbase, sorties des ETF et ralentissement de la croissance des stablecoins, autant de signes d’un recul de la participation institutionnelle.

- Malgré le réajustement des valorisations, les tendances structurelles se poursuivent, avec une intensification de la tokenisation et une intégration accrue des infrastructures onchain dans les marchés traditionnels.

Introduction

En février, l’industrie crypto a vu la poursuite d’une dynamique récente : les avancées fondamentales ont été occultées par des performances de prix faibles, alors que le secteur évolue au gré de facteurs macroéconomiques fluctuants. Dans cette édition de State of the Network, nous revenons sur les évolutions du marché et les dynamiques onchain qui ont marqué les actifs numériques en février 2026.

Performance du marché

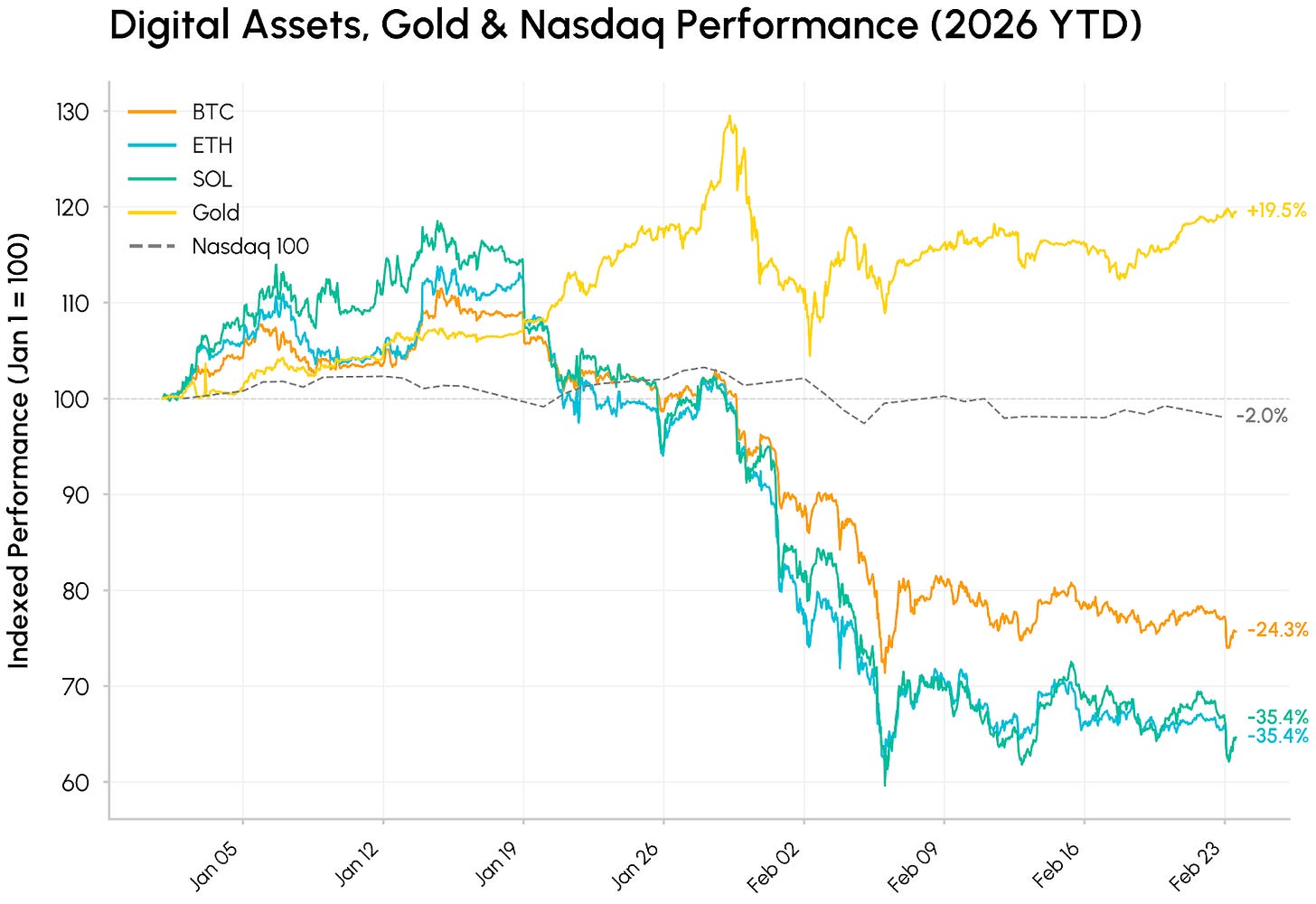

Février a commencé par une forte dislocation. Le Bitcoin est brièvement passé sous les 61 000 $ lors d’un mouvement de vente les 5 et 6 février, marquant l’un des débuts d’année les plus faibles pour les actifs crypto depuis plus de dix ans. Le marché global des actifs numériques a poursuivi sa correction depuis les sommets d’octobre 2025, prolongeant une baisse qui a effacé près de la moitié de la valeur maximale du BTC, et ramené l’ETH (en baisse d’environ 34 %) et Solana (en baisse d’environ 35 %) à des niveaux antérieurs à l’approbation des ETF spot en 2024.

Source : Coin Metrics Reference Rates

Ce contexte s’inscrit dans une divergence croissante entre les classes d’actifs. L’or (+15 % YTD) a poursuivi sa progression, soutenu par la demande de valeur refuge et une recherche élargie d’actifs hors dollar, sur fond d’incertitude géopolitique et tarifaire. Dans cet environnement risk-off, la crypto s’est comportée comme une exposition technologique à haut bêta, se vendant en parallèle des valeurs de croissance alors que les marchés réagissent aux avancées rapides de l’IA et aux risques de disruption. La faiblesse de la crypto semble résulter d’un appétit pour le risque en baisse, d’une liquidité réduite et d’un désendettement continu, plutôt que d’une rupture fondamentale.

La correction a été généralisée sur l’ensemble des secteurs crypto. Morpho (MORPHO) s’est distingué, profitant de l’adoption croissante des vaults et de l’accord d’Apollo Global Management pour acquérir jusqu’à 90 millions de tokens MORPHO (soit 9 % de l’offre totale sur 48 mois).

Repli des flux

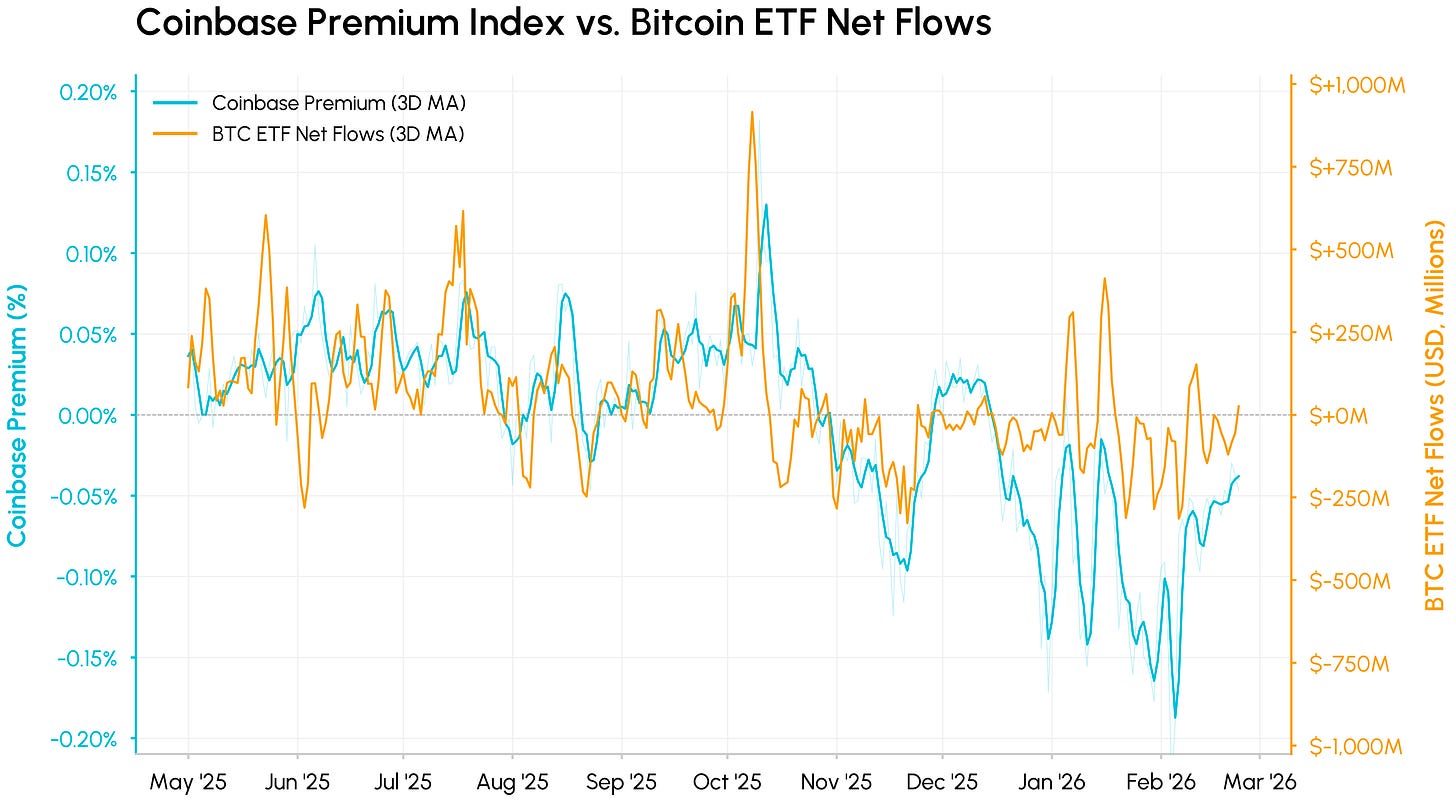

La baisse s’accompagne d’un affaiblissement simultané des principales sources de demande et de liquidité. L’indice Coinbase Premium, qui mesure l’écart entre BTC/USD sur Coinbase et BTC/USDT sur Binance, sert de proxy pour la demande du marché spot américain.

Il demeure en territoire négatif depuis novembre 2025, s’est creusé en février, signe d’une pression de vente persistante aux États-Unis et d’un manque d’achats institutionnels. Plus récemment, la prime a commencé à se redresser, suggérant que le pire de la vente spot américaine pourrait être passé, même si la demande reste faible.

Source : Coin Metrics Market Data Feed & Network Data Pro

En parallèle avec les flux nets des ETF Bitcoin, le co-mouvement est remarquable. Les deux séries mesurent la demande institutionnelle américaine sous des angles différents et sont passées sous zéro à la même période. La prime précède généralement la baisse des flux à chaque étape, le prix spot réagissant immédiatement tandis que les rachats d’ETF prennent plus de temps à se matérialiser. Les ETF Bitcoin spot ont enregistré plus de 4 milliards de dollars de sorties nettes cumulées YTD, annulant une part significative des entrées de l’année précédente.

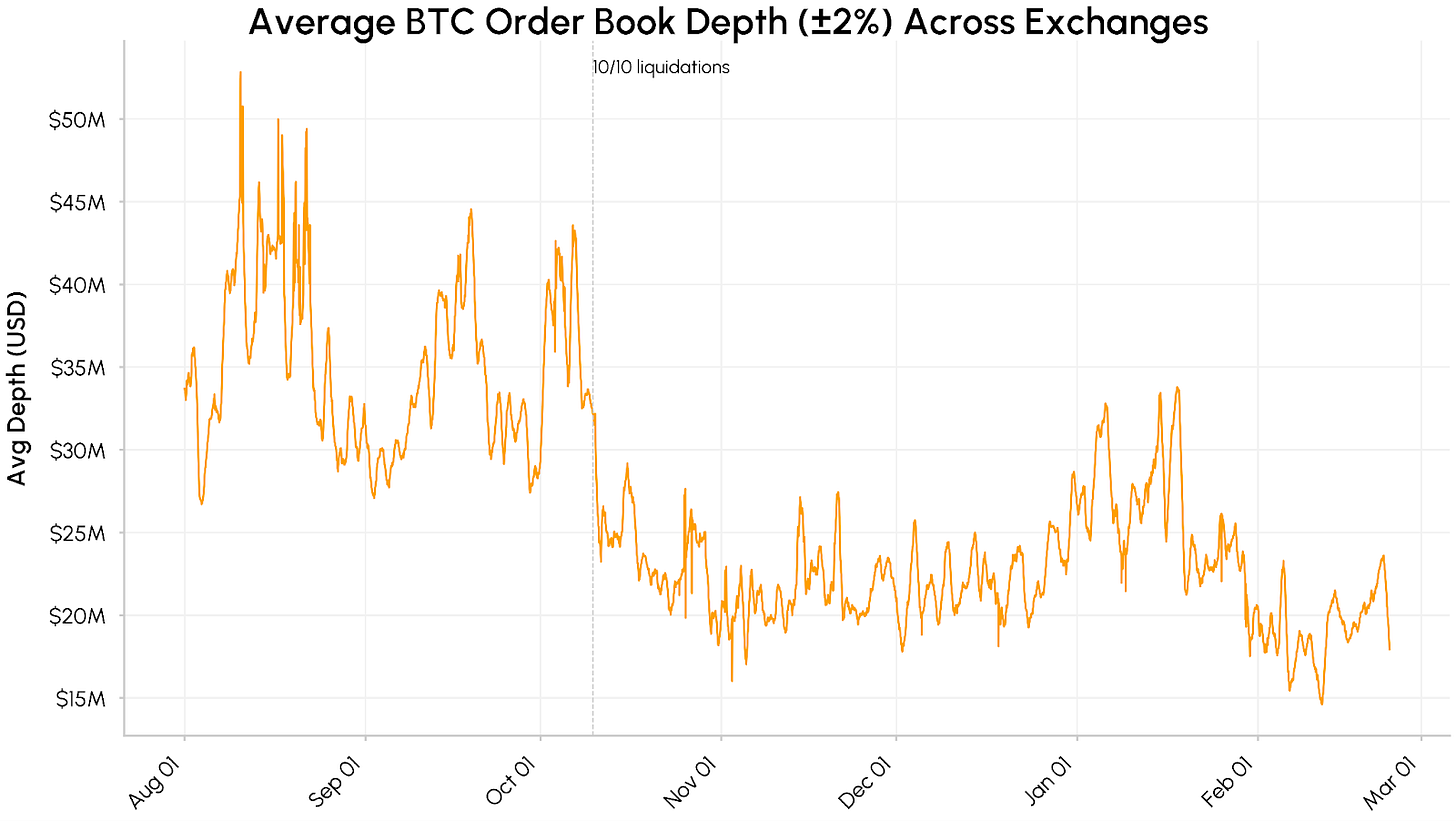

Liquidité réduite et volumes volatils

La liquidité du marché reste fragile. La profondeur moyenne du carnet d’ordres spot BTC sur les principales plateformes, mesurée comme la liquidité dans ±2 % du prix médian, est passée d’environ 40–50 millions de dollars d’août à octobre 2025 à une plage soutenue de 15–25 millions de dollars. En février, la liquidité s’est encore réduite, amplifiant directement la gravité des dislocations de prix.

Source : Coin Metrics Market Data Pro

La croissance de l’offre de stablecoins a également ralenti depuis décembre. La capitalisation boursière globale de l’USDT et de l’USDC est restée autour de 260 milliards de dollars, ce qui suggère que les nouveaux flux de capitaux se sont arrêtés plutôt que de quitter complètement l’écosystème. Pris dans leur ensemble, les flux indiquent une demande institutionnelle en recul, une profondeur de carnet d’ordres réduite et une croissance des stablecoins ralentie, laissant les conditions d’une reprise durable encore incomplètes.

Source : Coin Metrics Market Data Pro

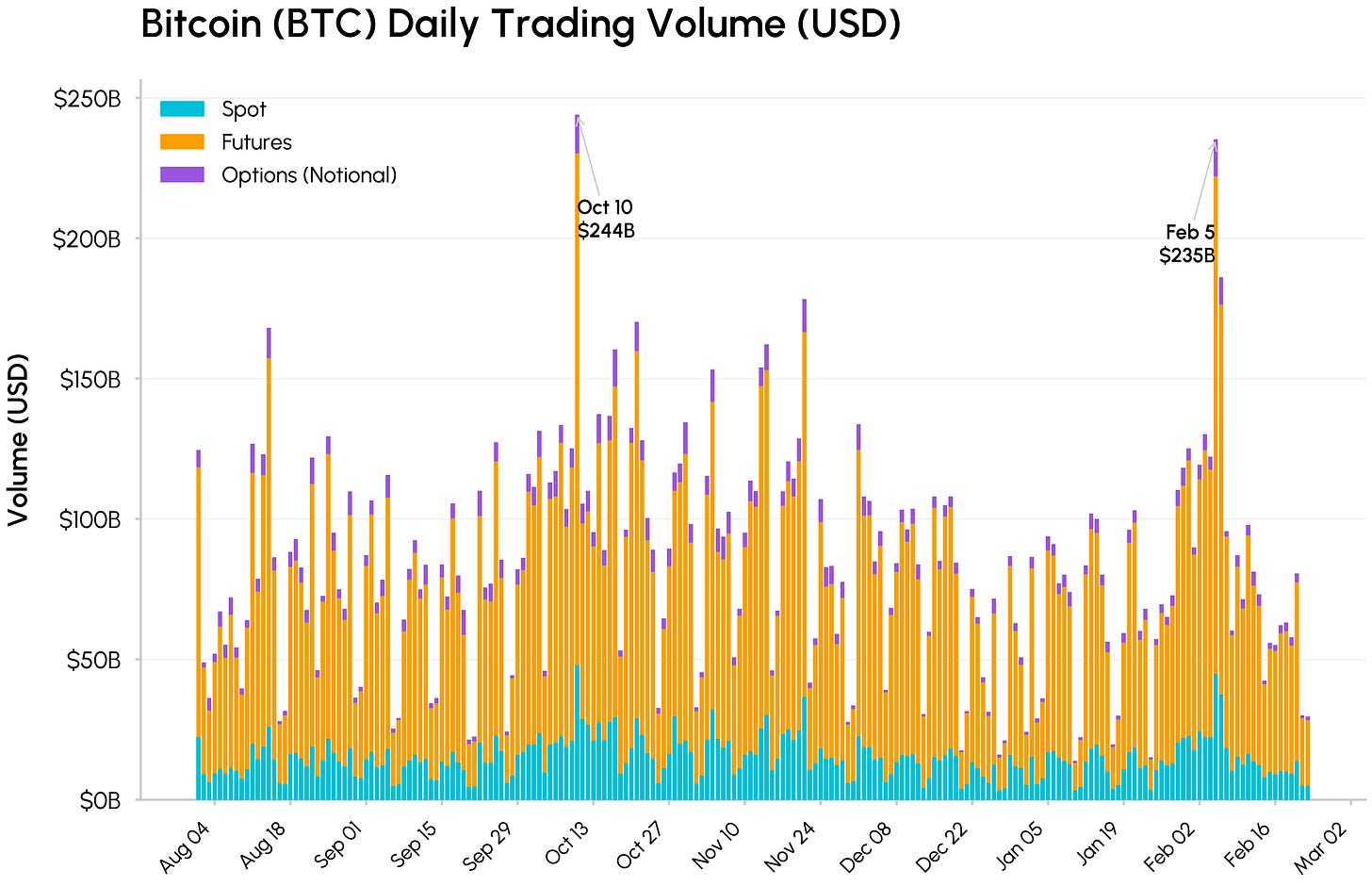

Les volumes de trading sur le spot, les futures et les options ont fortement augmenté les 10 octobre et 5 février. Le volume total du BTC a atteint respectivement 244 milliards et 235 milliards de dollars, avec une domination des futures à 177 milliards de dollars le 5 février. Le volume spot était légèrement inférieur à celui d’octobre malgré une dislocation comparable, ce qui confirme que des carnets d’ordres plus fins amplifient le mouvement. Historiquement, les ventes à fort volume de ce type coïncident souvent avec l’épuisement des ventes forcées, suggérant que la phase la plus agressive de la baisse touche à sa fin.

Perpetuals RWA onchain sur Hyperliquid

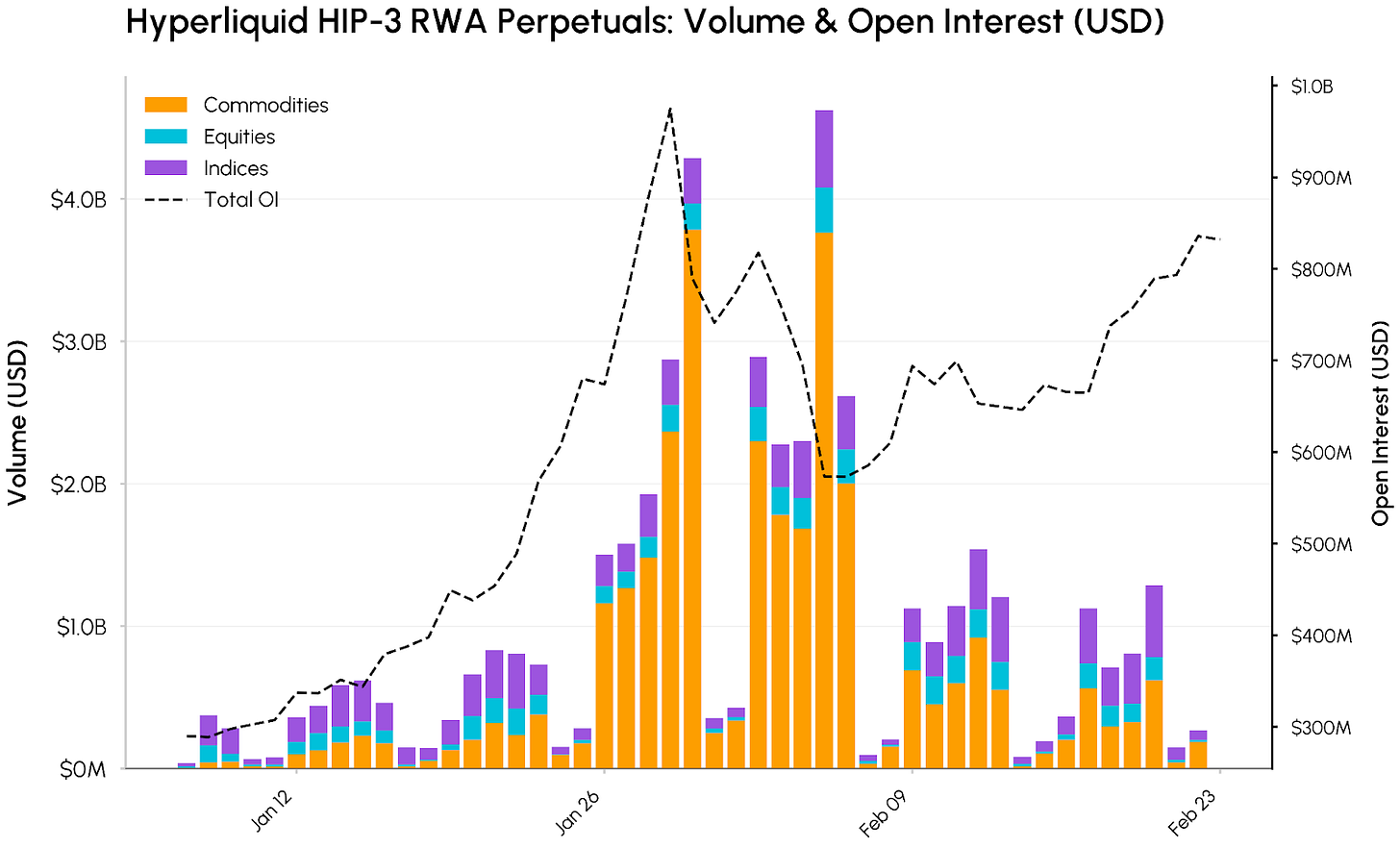

La dynamique autour de la tokenisation des actifs réels (RWA) et de la convergence entre finance onchain et traditionnelle continue de s’intensifier. Hyperliquid s’impose comme l’un des principaux bénéficiaires, renforçant sa domination dans les futures perpétuels onchain au-delà de la crypto, vers les matières premières, les actions et les produits indiciels tels que le Nasdaq 100 Index (XYZ100). Cette expansion s’appuie sur HIP-3 de Hyperliquid, une mise à niveau du protocole permettant la création permissionless de marchés perpétuels pour tout actif, avec leurs propres oracles et structures de frais.

Source : Coin Metrics Market Data Feed

BTC et ETH restent les principaux actifs par intérêt ouvert, mais les marchés HIP‑3 représentent désormais une part croissante de l’activité sur la plateforme. Le volume total des perpetuals HIP-3 a atteint un pic d’environ 4,6 milliards de dollars le 5 février, principalement tiré par les matières premières, qui ont représenté environ 3,8 milliards de dollars sur la journée et plus de 30 milliards de dollars de volume cumulé depuis janvier. L’or et l’argent se sont particulièrement distingués, avec des volumes d’argent atteignant un pic de 3,4 milliards de dollars.

L’intérêt ouvert a progressé en parallèle. L’Open Interest cumulé sur les marchés HIP‑3 est passé d’environ 290 millions de dollars début janvier à un pic proche de 975 millions de dollars au 29 janvier, avant de se stabiliser autour de 830 millions de dollars fin février. Cela met en évidence une demande croissante pour un accès on‑chain aux matières premières, actions et indices.

La zone “Value”

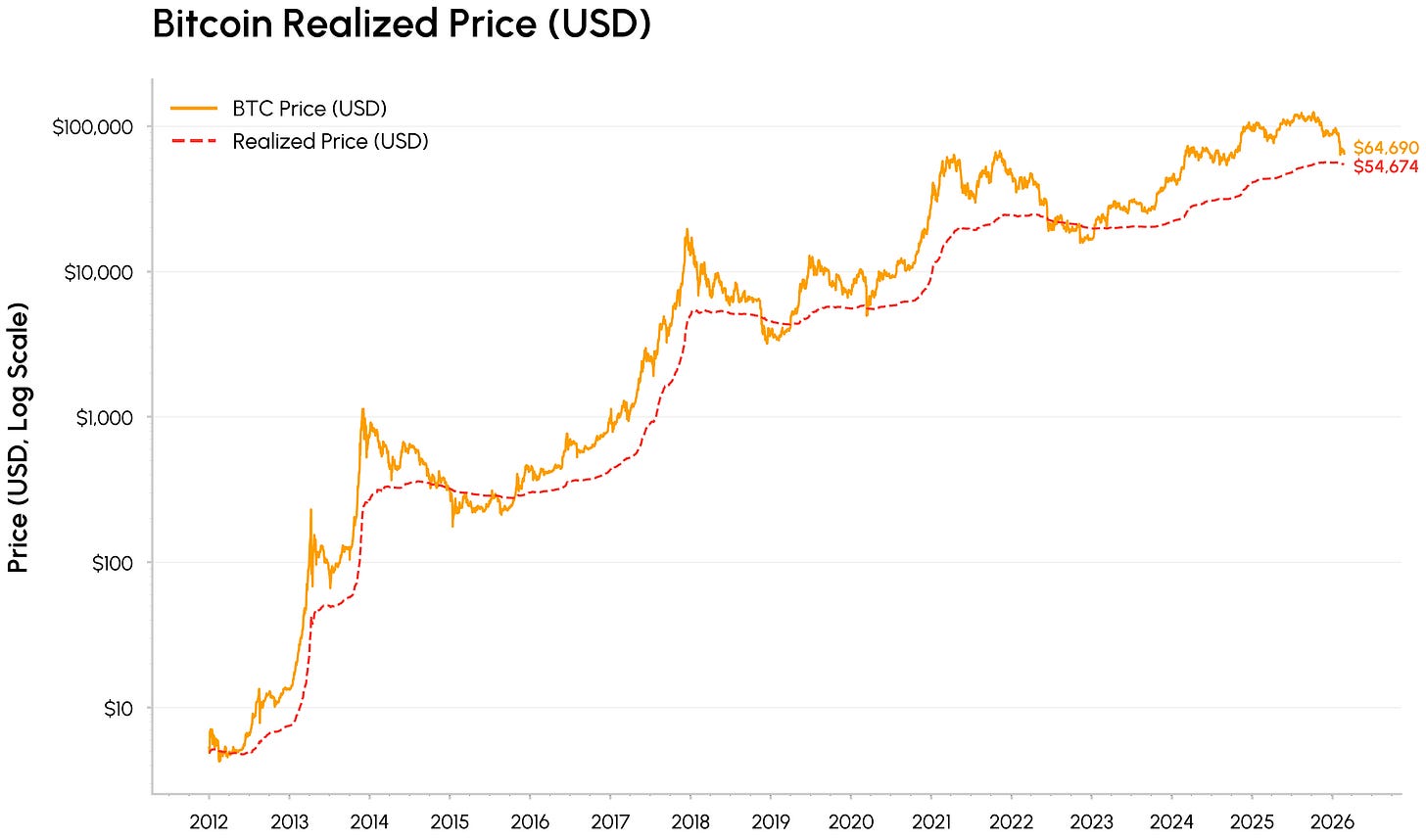

La dernière baisse du Bitcoin l’a rapproché de son prix réalisé, actuellement autour de 55 000 $, soit le coût moyen on‑chain de l’ensemble des coins. Lors des creux des cycles précédents, le BTC a souvent évolué près ou sous ce prix réalisé, alors que le marché passe de l’euphorie à la capitulation puis à l’accumulation.

Source : Coin Metrics Network Data Pro

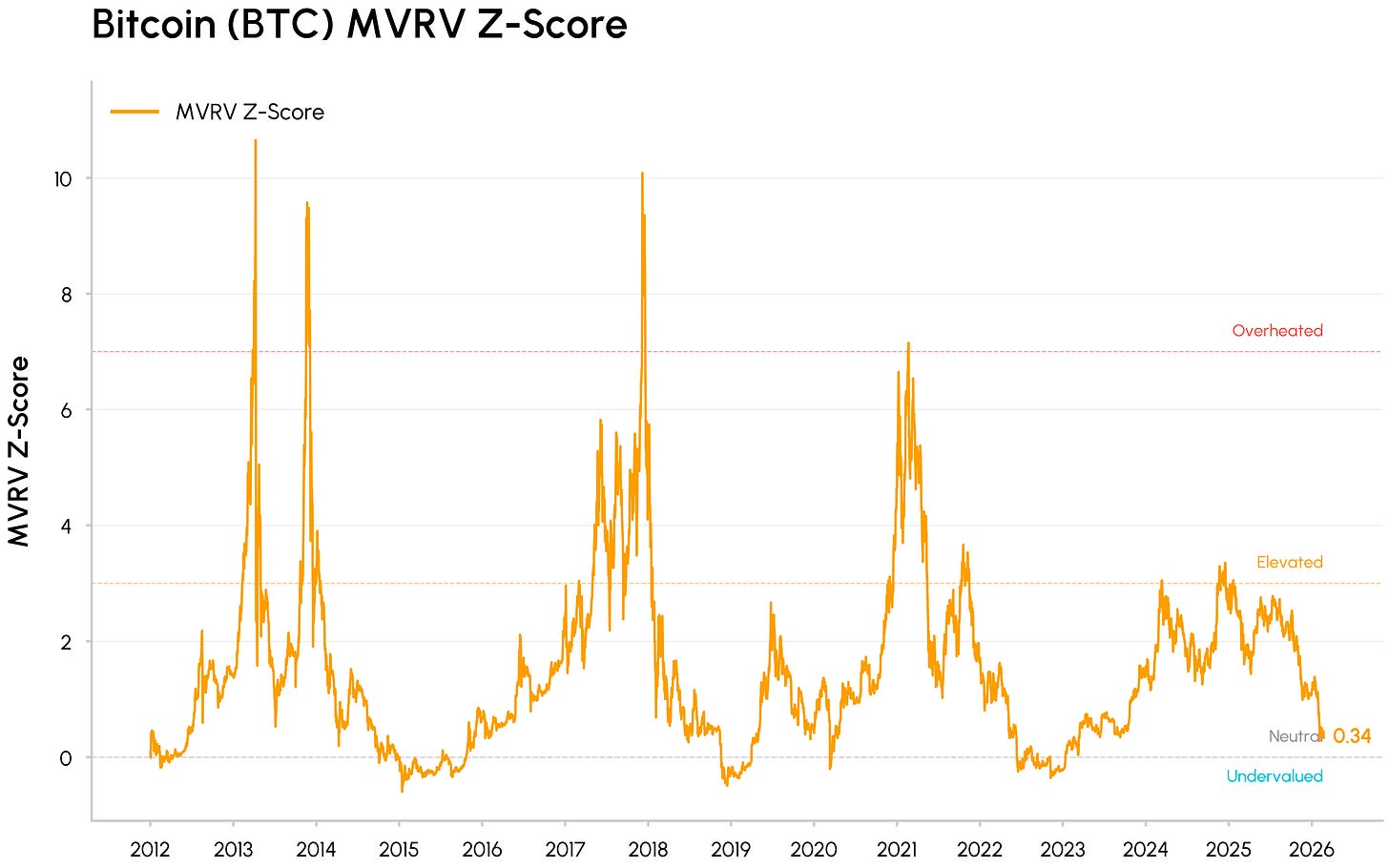

Les indicateurs de valorisation tels que le MVRV (rapport entre la valeur de marché du Bitcoin et le coût onchain agrégé des détenteurs) se sont rapprochés de leurs bandes historiques de sous-valorisation, sans atteindre les niveaux extrêmes des creux de marché baissier précédents. Ces indicateurs suggèrent que le marché s’est débarrassé de ses excès et se dirige vers une zone de valorisation.

Source : Coin Metrics Network Data Pro

Derrière la réinitialisation des prix, plusieurs tendances poussent la crypto vers une infrastructure de marché mainstream. HIP‑3 d’Hyperliquid montre comment les rails crypto sont de plus en plus utilisés pour trader des actifs traditionnels. L’arrivée de BlackRock avec son fonds tokenisé BUIDL sur Uniswap et l’accord d’Apollo pour acquérir des tokens MORPHO illustrent également l’intégration par les institutions de la liquidité DeFi et de la gouvernance dans leurs workflows.

Les protocoles DeFi majeurs comme Aave et Uniswap évoluent vers un alignement plus clair des détenteurs de tokens et une captation de valeur, déplaçant le secteur d’une logique purement narrative et gouvernance driven vers des actifs axés sur les cash flows. Côté TradFi, la décision du CME de lancer un trading de futures crypto 24/7 et la position plus constructive de la CFTC sur les marchés de prédiction témoignent de l’adaptation des plateformes régulées et des décideurs à la structure always‑on de la crypto.

Conclusion

La correction de février apparaît davantage comme un test des flux et de la liquidité dans un contexte risk‑off, plutôt que comme une rupture fondamentale. La crypto se négocie comme un actif sensible à la liquidité et lié à la croissance, alors que son rôle dans l’infrastructure de marché, les portefeuilles institutionnels et l’intégration onchain s’affirme. Le court terme pourrait rester volatil, mais les avancées sur le CLARITY Act et une inversion des flux seront des catalyseurs clés à surveiller pour une reprise plus durable de la demande.

Avertissement : Les informations contenues dans ce document sont fournies à titre informatif uniquement. Talos Trading, LLC et ses affiliés (“Talos”) ne donnent aucune garantie quant à l’exactitude, la validité ou l’exhaustivité des informations de ce document, y compris, sans limitation, les informations factuelles obtenues à partir de sources accessibles au public jugées fiables par Talos au moment de leur obtention. Talos décline toute responsabilité quant aux conséquences de l’utilisation des informations contenues dans ce document. Toute opinion ou estimation exprimée ici reflète le jugement de l’auteur à la date de publication et peut être modifiée sans préavis. Ce document ou toute copie de celui-ci ne peut être emportée, reproduite ou redistribuée, directement ou indirectement, sans l’autorisation écrite préalable de Talos. Les opinions ou points de vue exprimés sont ceux des auteurs et ne reflètent pas nécessairement ceux de Talos. Cette communication ne constitue pas une offre d’achat ou de vente, ni une promotion ou recommandation d’un actif numérique, valeur mobilière, produit dérivé, matière première, instrument financier ou stratégie de trading. Ce document et les informations qu’il contient ne constituent pas un conseil en investissement ni une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne peuvent être considérés comme tels.

Avertissement :

- Cet article est reproduit à partir de [Coin Metrics State of the Network]. Tous droits d’auteur réservés à l’auteur original [Tanay Ved, Senior Research Associate]. Pour toute objection à cette reproduction, veuillez contacter l’équipe Gate Learn, qui traitera la demande rapidement.

- Avertissement de responsabilité : Les opinions et points de vue exprimés dans cet article sont ceux de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions de l’article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.