DExit… Réalité ou fiction ?

Le Delaware demeure le siège historique des entreprises américaines, mais son hégémonie s’effrite peu à peu :

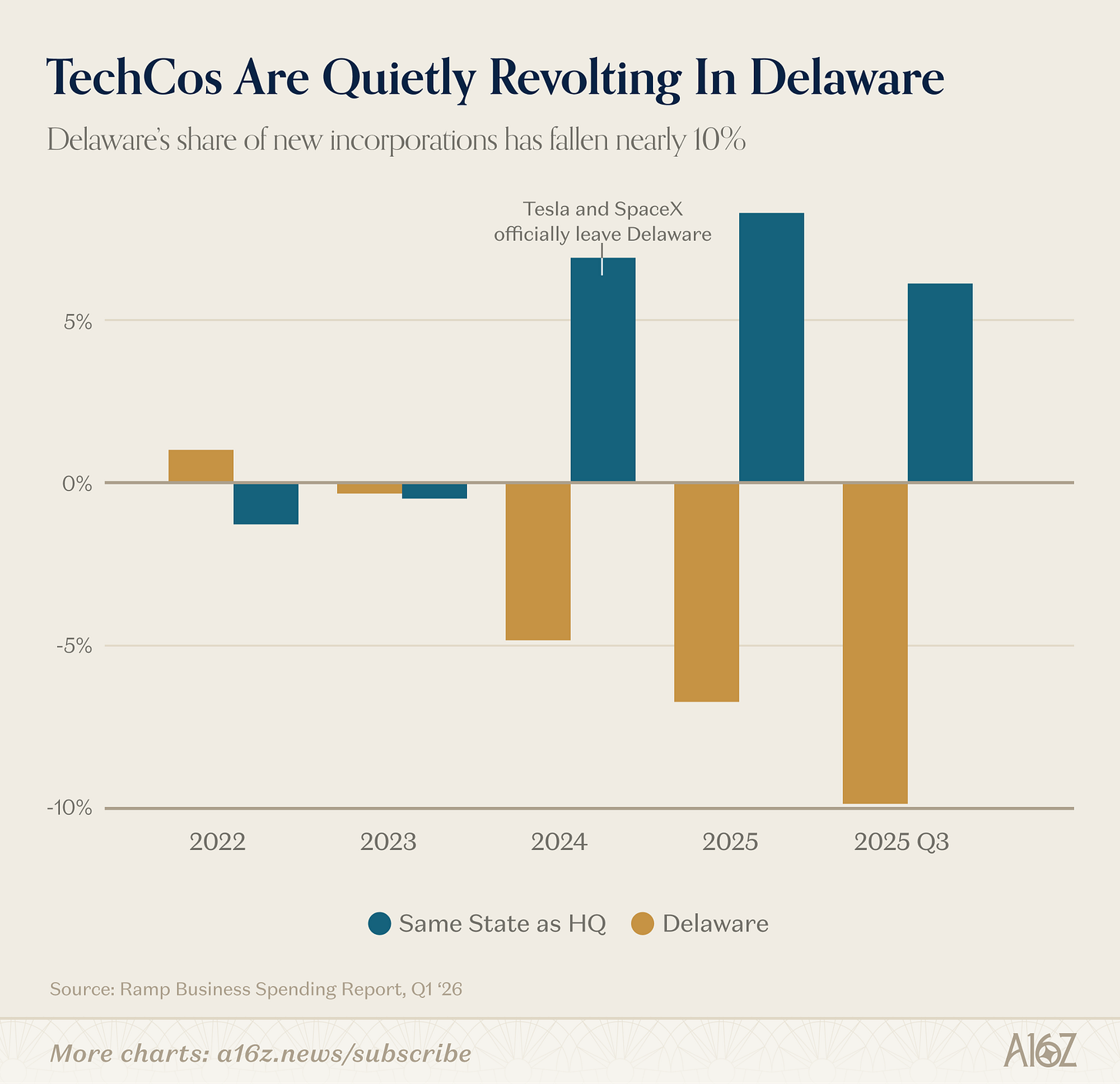

D’après Ramp, la part du Delaware dans les créations d’entreprises recule depuis 2023 et a chuté d’environ 10 % au troisième trimestre 2025.

L’histoire ne se répète jamais, mais elle a ses échos… sans doute.

Le Delaware n’a pas toujours été le sanctuaire des sociétés.

Il y a un peu plus d’un siècle, le Delaware a détrôné le New Jersey — la “mère des trusts” originelle — comme destination phare des incorporations. À l’origine de cet exode, le gouverneur Woodrow Wilson avait entrepris de limiter les “abus des entreprises”, rendant le New Jersey bien moins accueillant pour les affaires. Le Delaware, qui s’était alors inspiré du droit des sociétés du New Jersey (avant Wilson), ne tarda pas à attirer les sociétés en quête d’un refuge, et, avec le concours de la Delaware Chancery Court, il a bâti en un siècle une réputation de juridiction sophistiquée, équitable et propice à la résolution des litiges entre entreprises et investisseurs.

Ce que le Delaware a mis cent ans à construire, il n’aura suffi que de quelques années pour le fragiliser. À tort ou à raison, la Delaware Court of Chancery a récemment adopté une ligne plus souple dans les litiges entre actionnaires (notamment dans certains dossiers très médiatisés, dont Tesla, mais pas uniquement), poussant certaines sociétés à quitter purement et simplement l’État. Bonne nuit, bonne chance, Delaware.

Tel est le récit dominant. Pourtant, d’autres données dessinent une réalité plus nuancée.

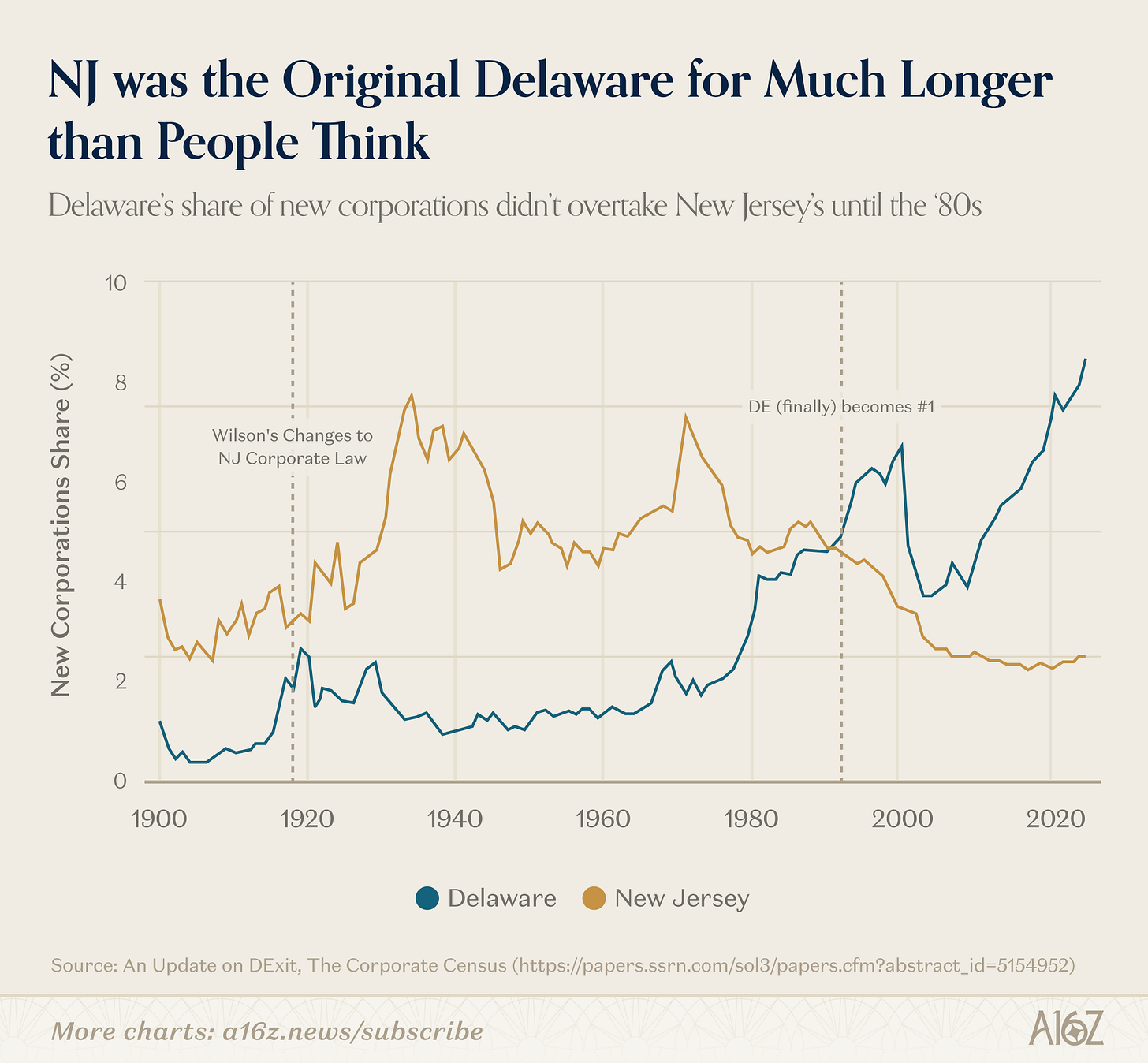

D’abord, le mythe fondateur du Delaware est loin d’être exact.

Ce n’est que dans les années 1980 (soit 60 ans après l’ère Wilson) que le Delaware a supplanté le New Jersey comme capitale américaine de l’incorporation :

Le New Jersey est resté en tête bien plus longtemps que ne le laissent croire les récits classiques. Ce qui a vraiment fait basculer la tendance, c’est l’adoption par le Delaware de dispositions spécifiques sur la responsabilité des administrateurs, attirant les sociétés cotées, et les effets de réseau qui s’en sont suivis.

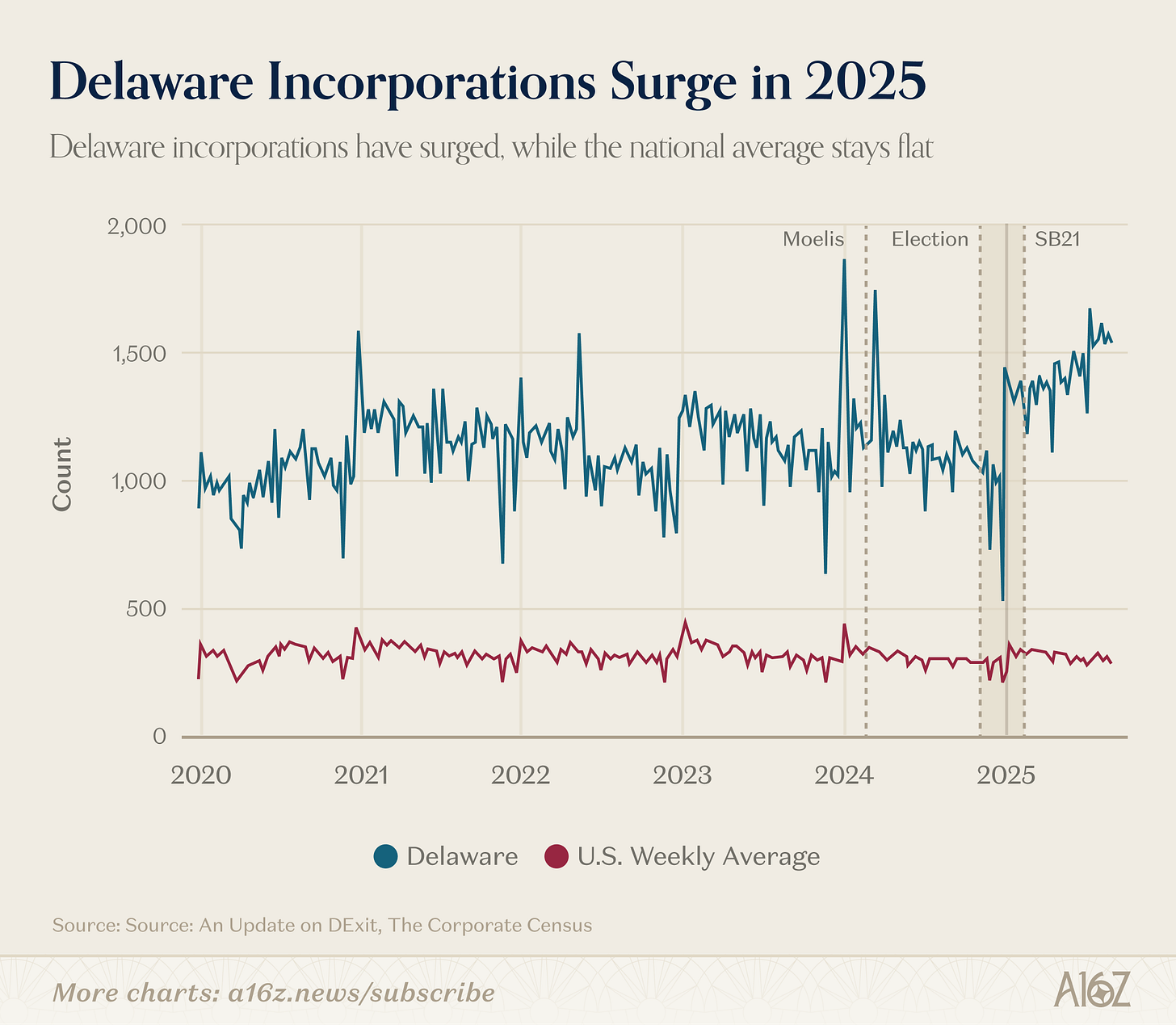

Par ailleurs, même si certaines entreprises publiques emblématiques (et celles recensées par Ramp) semblent migrer, le Delaware, dans l’ensemble, se porte très bien. Mieux que jamais :

Selon le Harvard Law School Forum on Corporate Governance, la part du Delaware dans l’ensemble des sociétés a progressé nettement depuis fin 2024 (et tout au long de 2025).

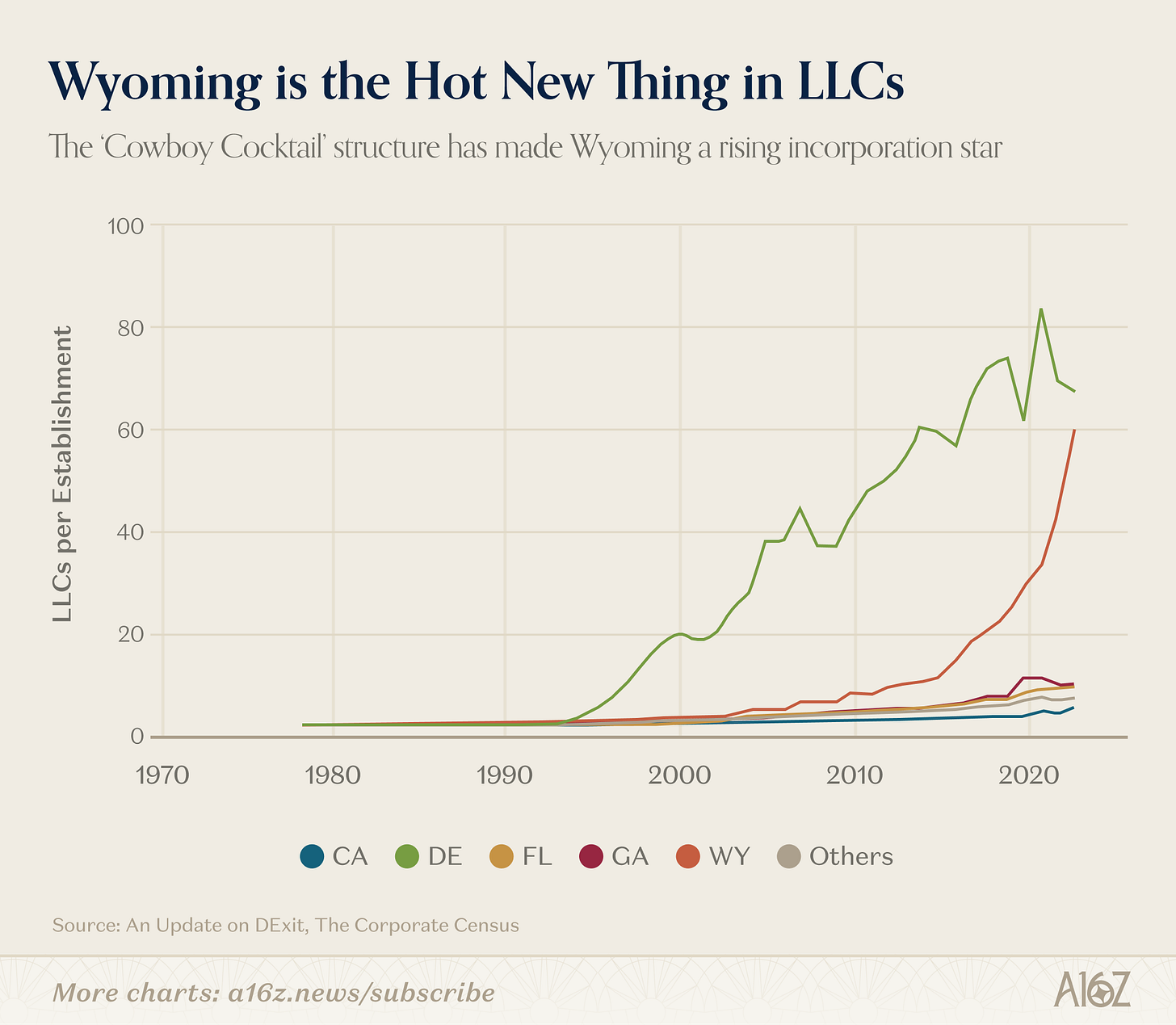

En réalité, le véritable exemple de “DExit” se trouve sans doute ici, sans rapport avec Tesla, mais lié à une structure juridique précise :

Les LLC du Wyoming ont explosé à partir de 2015.

Pourquoi ? Probablement en raison des garanties de protection des actifs et de confidentialité propres à la législation du Wyoming sur les LLC, l’État promouvant d’ailleurs sa structure sous le nom de “cowboy cocktail”.

En définitive, il ne s’agit pas de nier l’existence d’un DExit (certains chiffres l’attestent, et même quelques départs très médiatisés sont significatifs), mais le phénomène est plus complexe qu’il n’y paraît.

Le Delaware conserve l’avantage d’être la solution par défaut, avec tous les effets de réseau qui l’accompagnent, et il sera difficile de détrôner cette position.

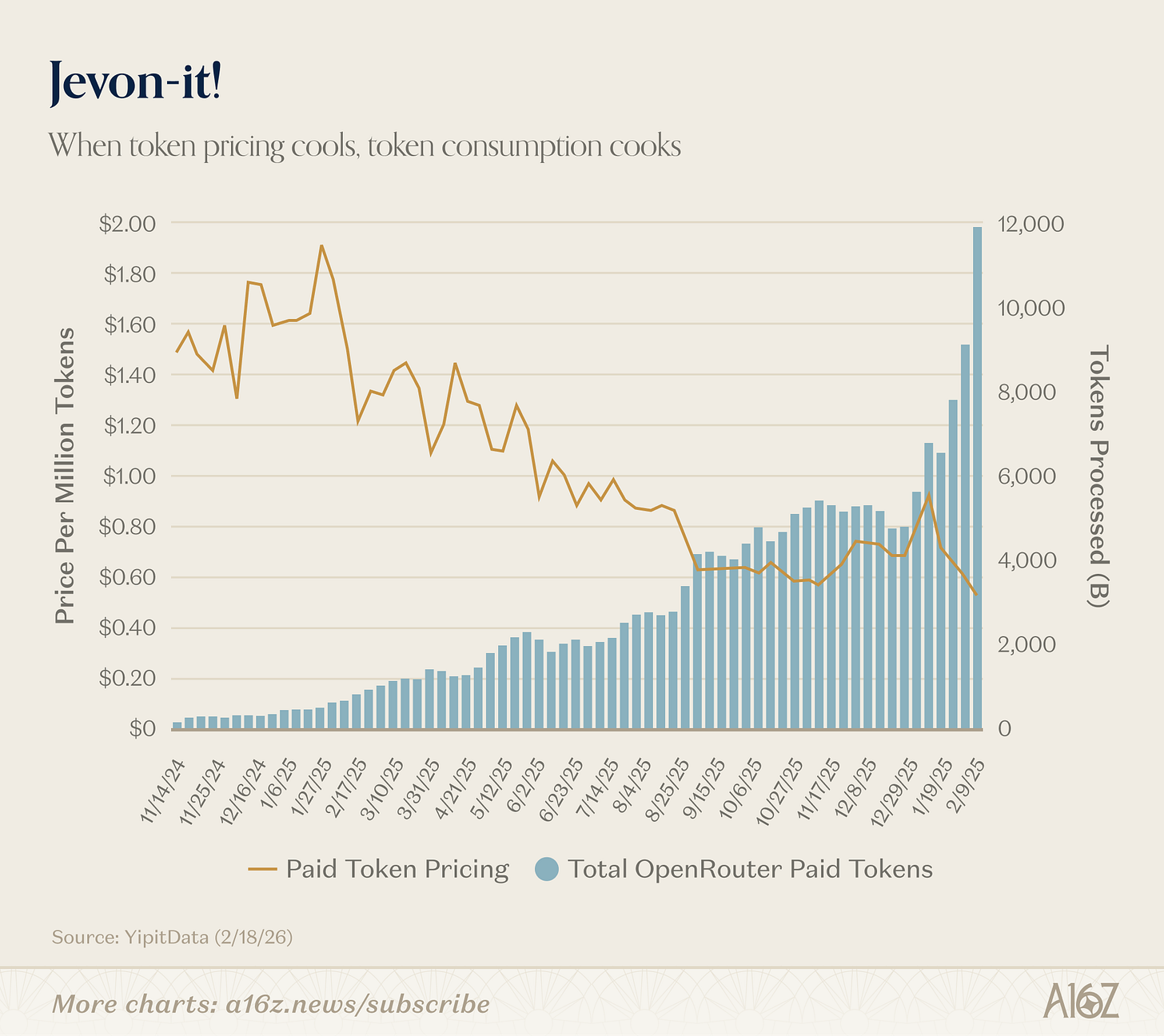

Effet Jevons : l’illustration par le token

Nous avons déjà publié une version précédente de ce graphique ; avec plus de données, la tendance est encore plus frappante.

À mesure que le coût du token diminue, la consommation explose :

Depuis le début de l’année, le “prix du token payant” est passé de près de 0,90 $ par million à 0,50 $ par million, tandis que le nombre de tokens traités a quasiment doublé, de 6 000 à 12 000.

Voilà une parfaite illustration de la loi de Jevons : plus l’IA est accessible, plus elle est utilisée. C’est réjouissant.

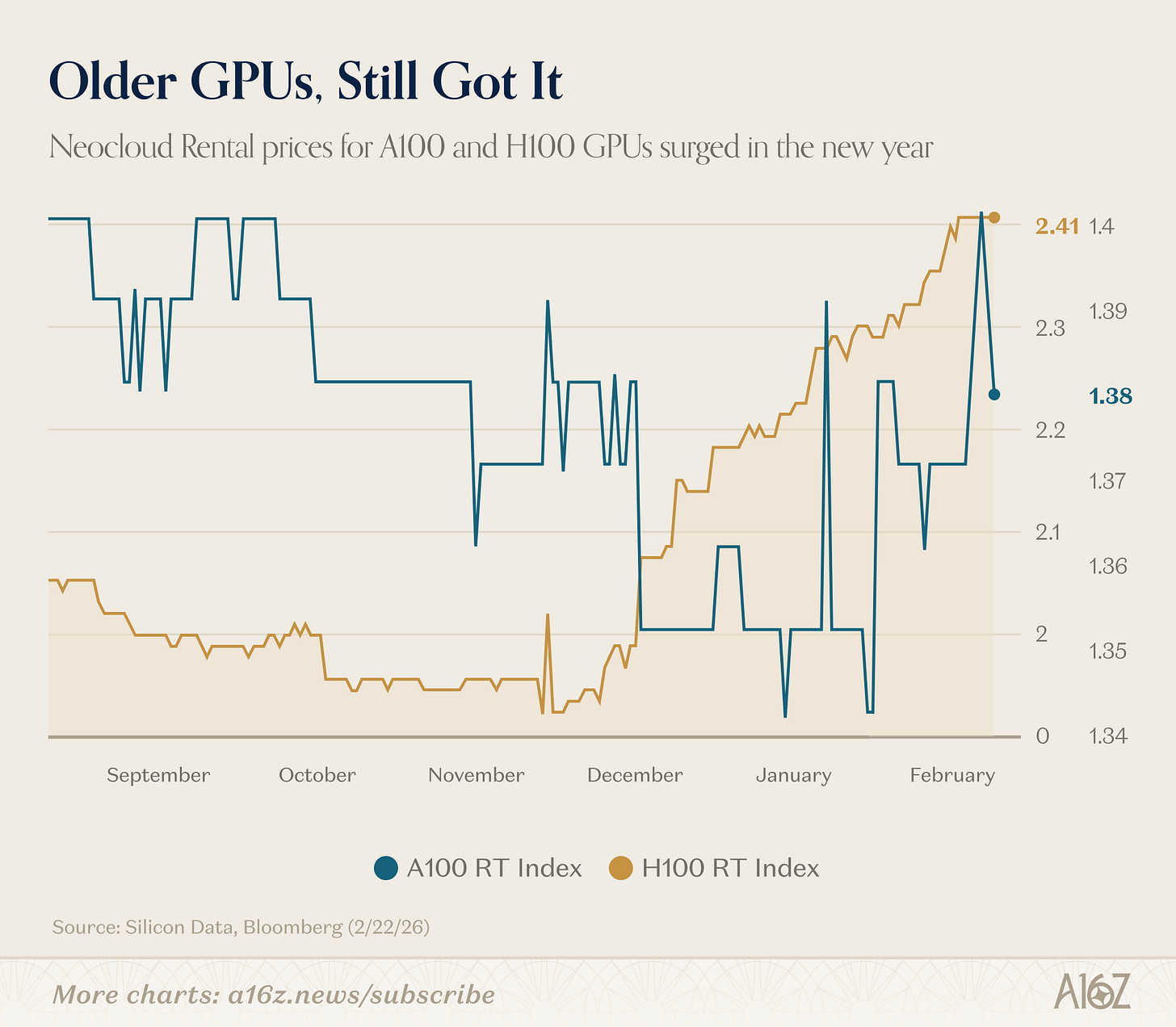

Vous souvenez-vous du temps où les anciens GPU n’intéressaient plus personne dès que les nouveaux modèles arrivaient ?

Ce n’est clairement pas le cas ici :

Les prix de location des Nvidia H100 et A100 progressent cette année, selon Silicon Data.

Loin de saturer le marché de puissance de calcul, il semble au contraire que l’on ne fait qu’effleurer le potentiel si le marché pouvait en disposer.

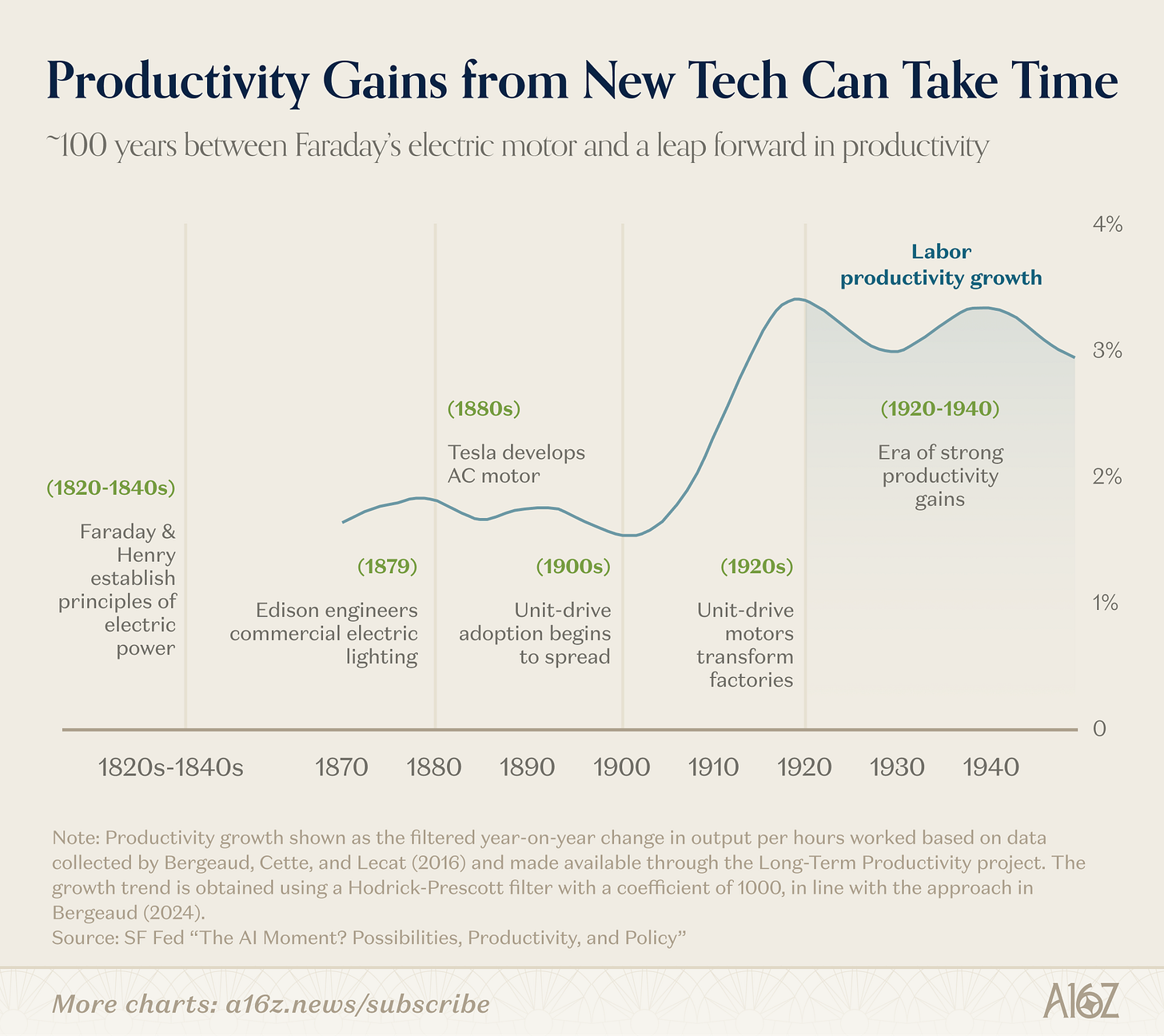

La comparaison n’est pas parfaite, mais s’il faut en croire l’histoire, il faudra sans doute du temps avant de mesurer l’impact réel d’une économie “poussée par l’IA” :

Il a fallu près d’un siècle entre les premières recherches sur le courant électrique par Faraday et Henry et la vague de productivité industrielle du début du XXᵉ siècle.

Les cycles s’accélèrent depuis les années 1820, certes, mais une mutation de plateforme implique toujours un enchaînement complexe de facteurs.

Pour reprendre Roy Amara : “Nous surestimons toujours les changements des deux prochaines années et sous-estimons ceux de la décennie à venir.”

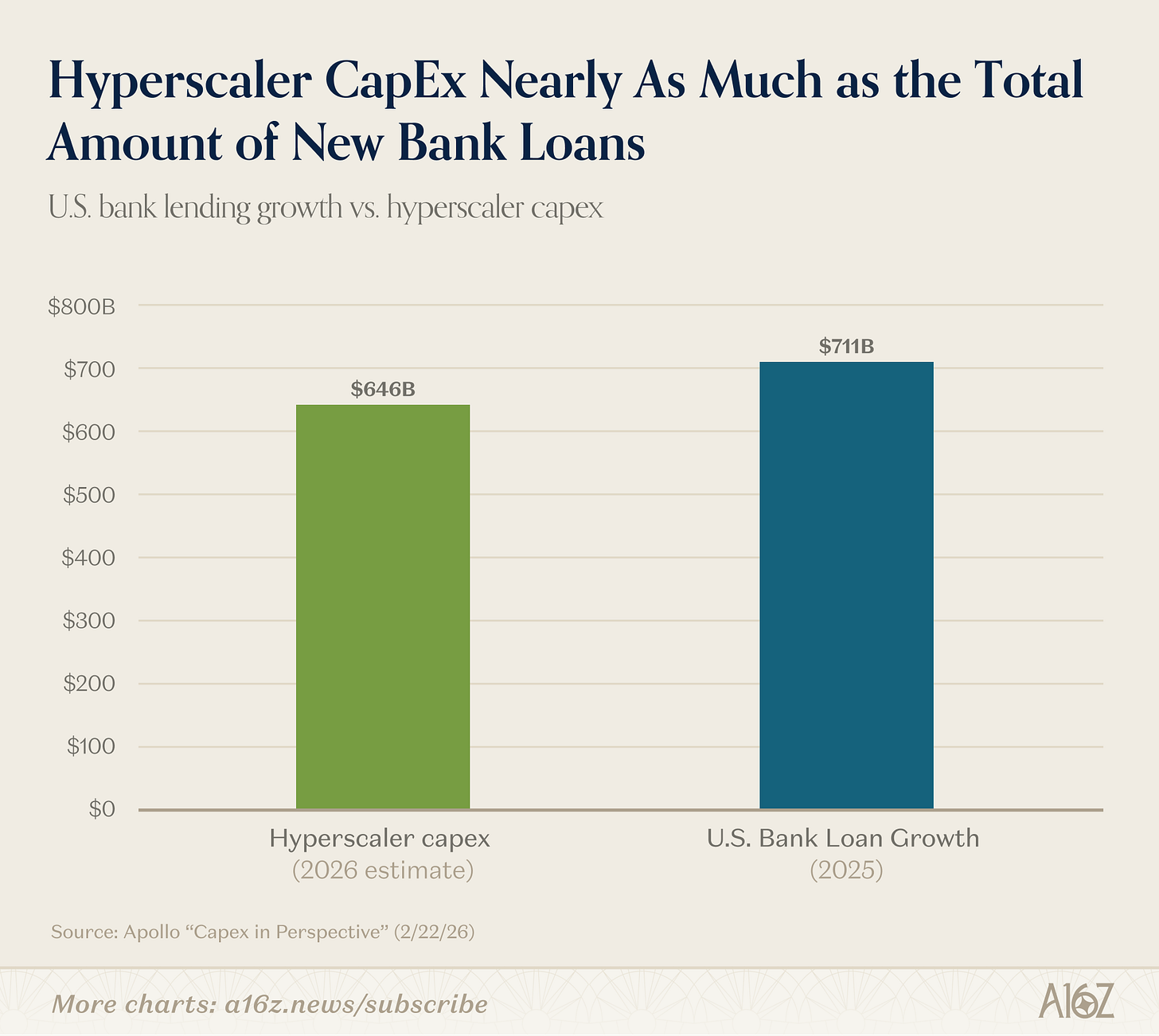

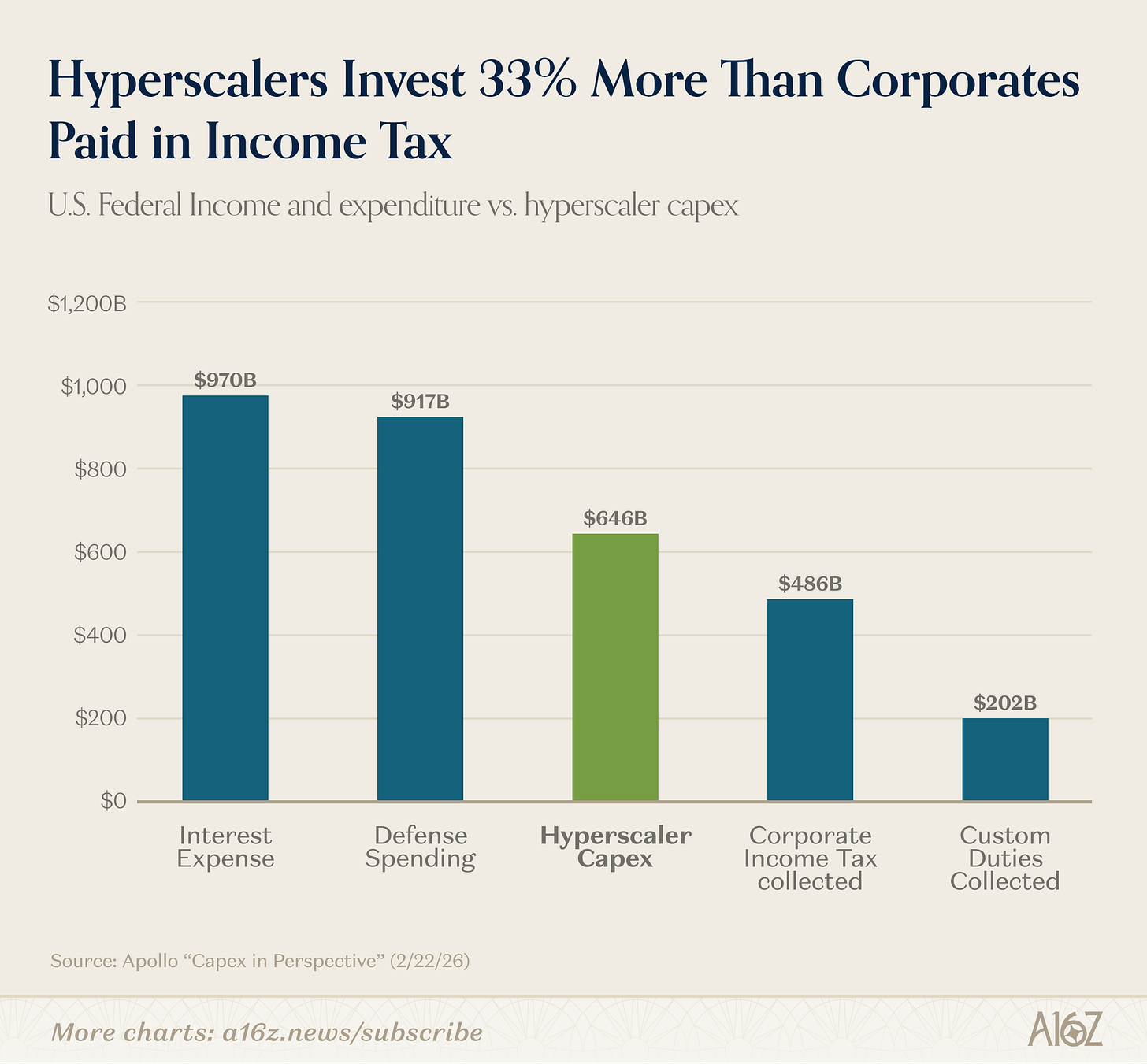

Capex : grandeur et mesure

Voici des chiffres qui ne cessent d’impressionner : le Capex IA atteint des sommets.

À quel point ?

Considérez :

- Le Capex IA 2026 pourrait rivaliser avec l’ensemble des nouveaux prêts bancaires nets en 2025 :

- Il dépasse de 33 % l’ensemble de l’impôt sur les sociétés perçu aux États-Unis, et pèse près de trois fois plus que les droits de douane ;

- Il est près de six fois supérieur aux budgets militaires de chacun des membres du G7 hors États-Unis :

Oui, l’investissement est colossal.

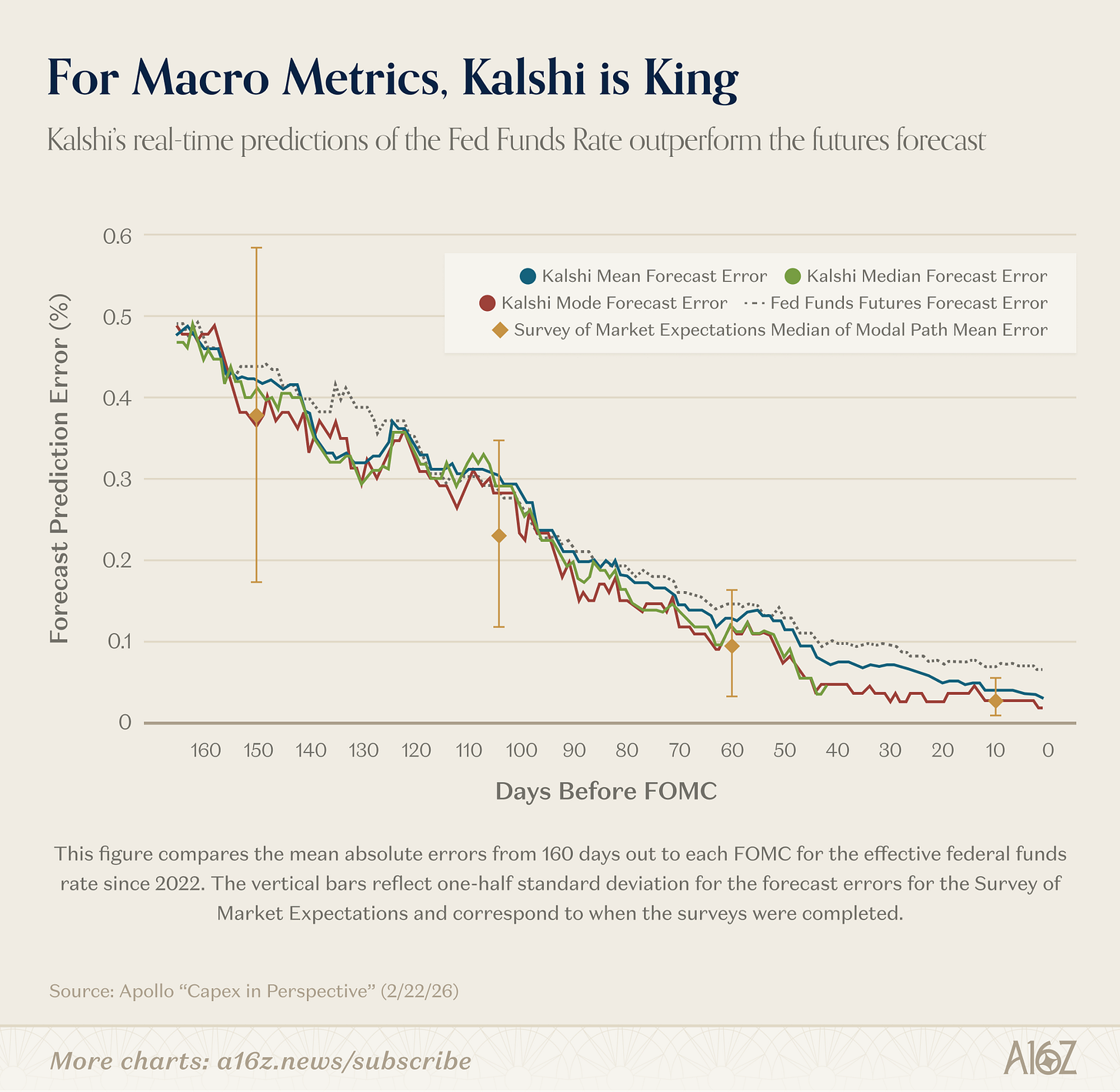

Kalshi à l’échelle macro

Les chercheurs de la Fed jugent les marchés prédictifs particulièrement pertinents.

Sous certains angles, Kalshi surpasse les prévisionnistes professionnels pour anticiper le taux des Fed Funds :

Pour les prévisions à 150 jours (trois réunions FOMC) du taux des Fed Funds, l’erreur absolue moyenne de Kalshi est très proche de celle des professionnels. Mais là où les enquêtes classiques ne livrent qu’un cliché toutes les six semaines d’une trajectoire probable, Kalshi propose une distribution complète, mise à jour en temps réel.

… Leurs médianes et modes affichent un score parfait la veille de la réunion FOMC, ce qui constitue une amélioration significative par rapport aux prévisions sur Fed Funds futures.

En d’autres termes, tous les prévisionnistes partent sur un pied d’égalité, mais les prédictions “en continu” de Kalshi gagnent en précision à mesure que l’échéance approche, pour atteindre une justesse parfaite la veille de l’annonce officielle. De plus, Kalshi fait mieux que le marché à terme.

Et ce n’est pas uniquement sur les Fed Funds : comme le rappellent les chercheurs de la Fed, en l’absence de marché d’options sur d’autres indicateurs macro (inflation, croissance, chômage), Kalshi est la seule référence “haute fréquence, mise à jour en continu et riche en données” pour savoir où les marchés jugent que l’économie se dirige.

Un enjeu majeur.

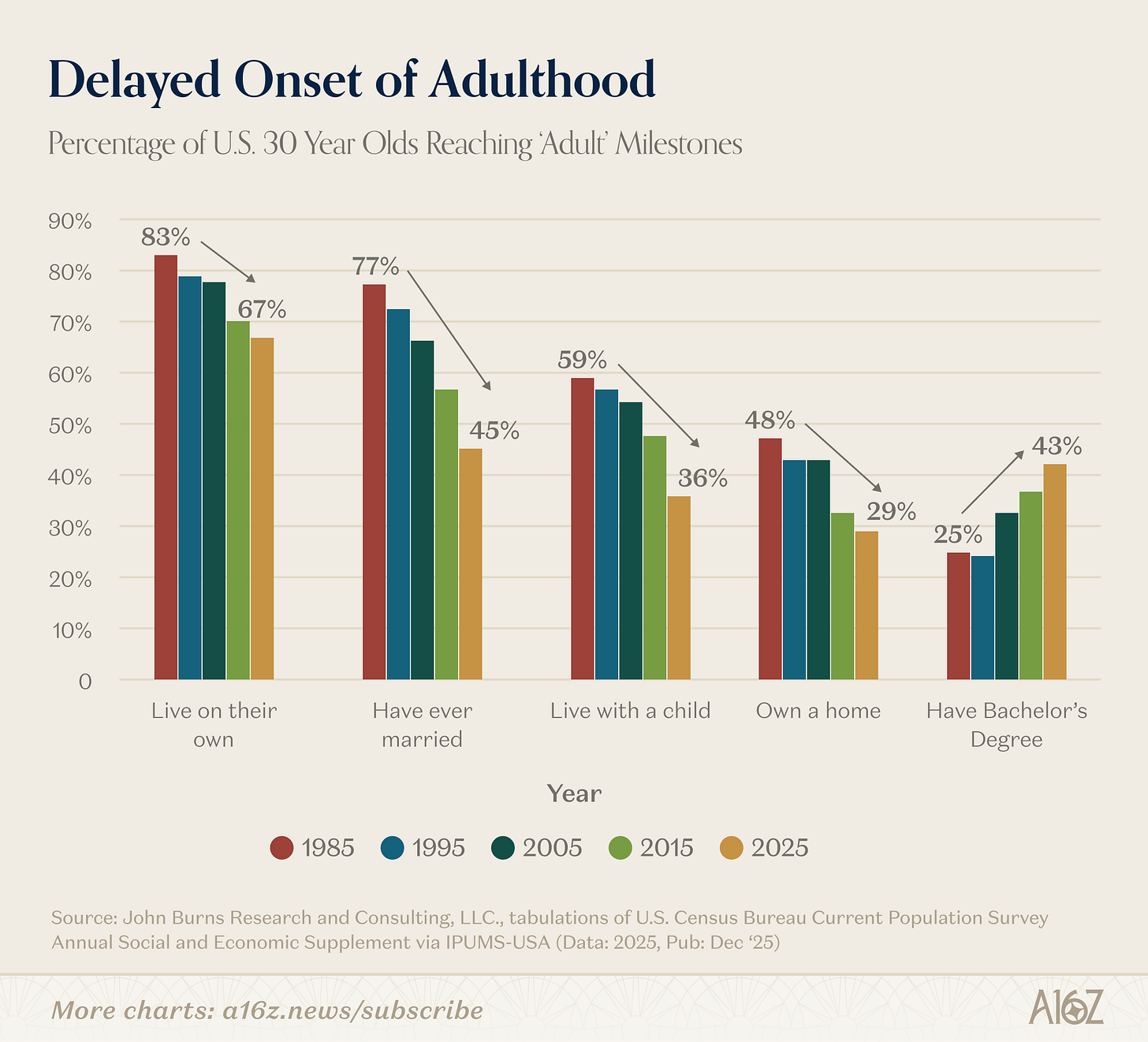

L’entrée dans l’âge adulte, retardée

Graphique marquant, sans commentaire superflu :

La part des trentenaires franchissant les grandes étapes de vie baisse nettement depuis les années 1980.

Aujourd’hui, moins de trentenaires :

- vivent seuls ;

- se sont déjà mariés ;

- vivent avec un enfant ;

- sont propriétaires.

Seule exception à cette évolution : la fréquentation universitaire, la part des trentenaires diplômés ayant presque doublé depuis 1995.

Ce parcours universitaire en valait-il la chandelle ?

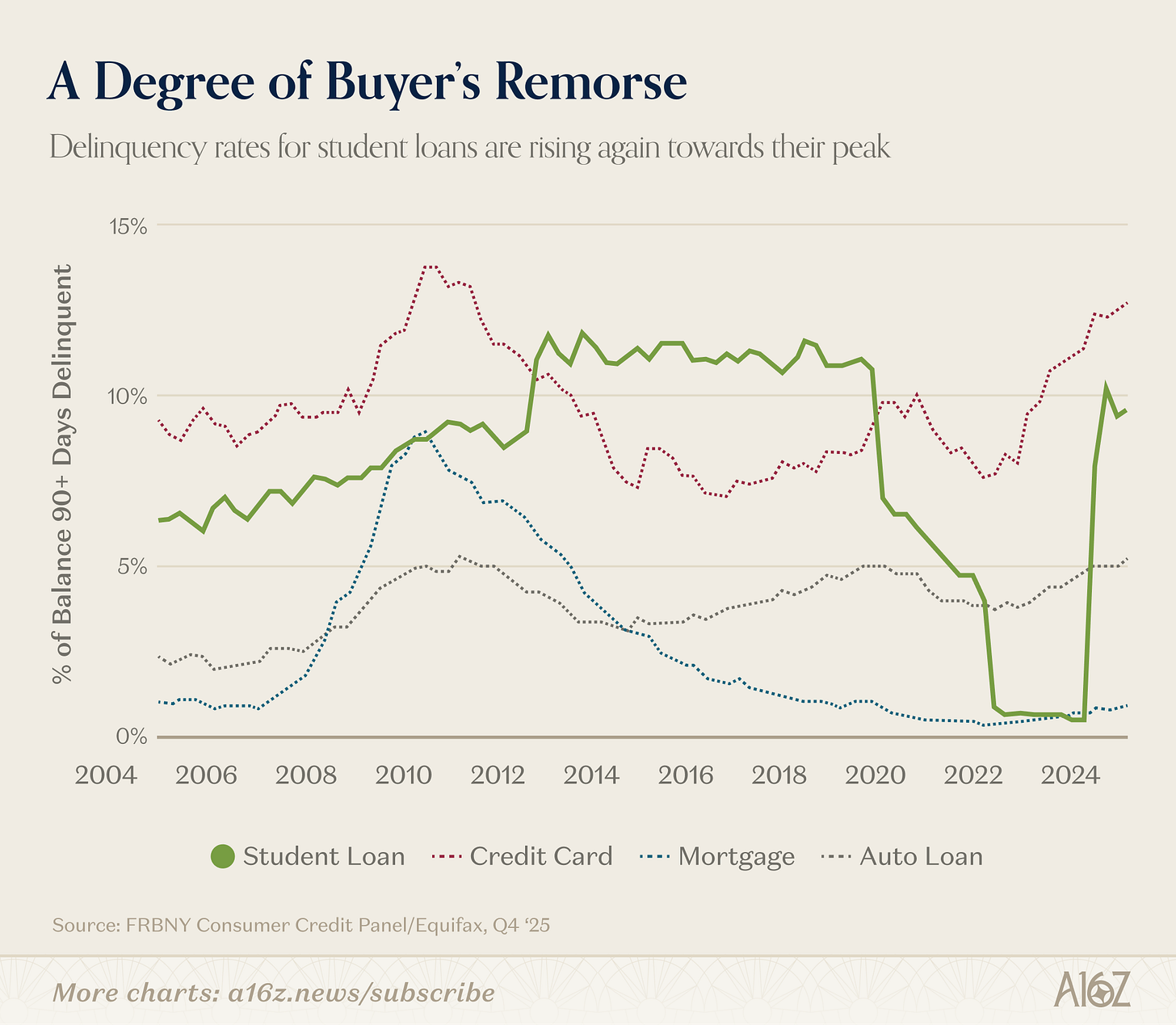

Cap franchi, ou fardeau supplémentaire ?

Difficile à dire, mais le “remords de l’acheteur” s’installe…

Avertissement :

-

Cet article est une republication de [a16z]. Tous droits réservés à l’auteur original [a16z]. Pour toute objection à cette republication, merci de contacter l’équipe Gate Learn, qui traitera votre demande rapidement.

-

Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

3. Les traductions de cet article dans d’autres langues sont assurées par l’équipe Gate Learn. Sauf mention contraire, la reproduction, la diffusion ou le plagiat de ces traductions sont interdits.