Perspectives de rendement : incertitudes persistantes, ascension des paiements

Depuis l’entrée en vigueur du Genius Act en juillet 2025, les stablecoins de rendement rencontrent une forte opposition de la part du secteur bancaire, tandis que les stablecoins de paiement connaissent un essor remarquable.

Les paiements historiques s’imposent comme un point clé, illustrant la complexité des relations entre Agents et stablecoins au sein de la Fintech et de la Crypto.

Le rendement s’inscrit dans le passé, les paiements incarnent le présent, et l’intelligence artificielle cristallise l’avenir — une classification audacieuse, rapidement obsolète, mais qui fournit un repère chronologique utile pour appréhender les mutations du secteur.

Meta réaffirme son engagement envers les stablecoins, Google forme une alliance avec plus de 60 entreprises pour lancer l’AP2 Alliance, et Stripe considère stablecoins et Agents comme stratégiques pour son avenir. Pourtant, PayPal — qui a lancé $PYUSD en précurseur — et Coinbase — promoteur du protocole x402 — voient le cours de leur action décliner.

Deux interrogations majeures émergent : premièrement, quels sont les moteurs de la nouvelle bataille des paiements et qui façonne le climat du marché ? Deuxièmement, Agents et stablecoins constituent-ils réellement la voie vers le progrès du secteur ?

Cet article traite du premier enjeu. Les relations entre IA, blockchain et stablecoins feront l’objet d’une analyse ultérieure, tout comme les perspectives pour les stablecoins de rendement, une fois le contexte législatif précisé.

Les retardataires : une Fintech plus anxieuse que la Crypto

La Crypto conserve son potentiel, mais les perspectives individuelles se font rares.

La tokenisation des actions américaines et des Treasuries s’accélère, BlackRock et WisdomTree multiplient les initiatives en DeFi, et la tokenomique touche à ses limites. Les promesses d’enrichissement par la blockchain ne convainquent plus — l’adoption réelle des chaînes publiques et des Vaults ne garantit plus la progression du $ETH ou du $Aave.

Ce constat n’est pas faux, mais amplifie les difficultés de la Crypto ; la Fintech, elle, est à l’heure du choix.

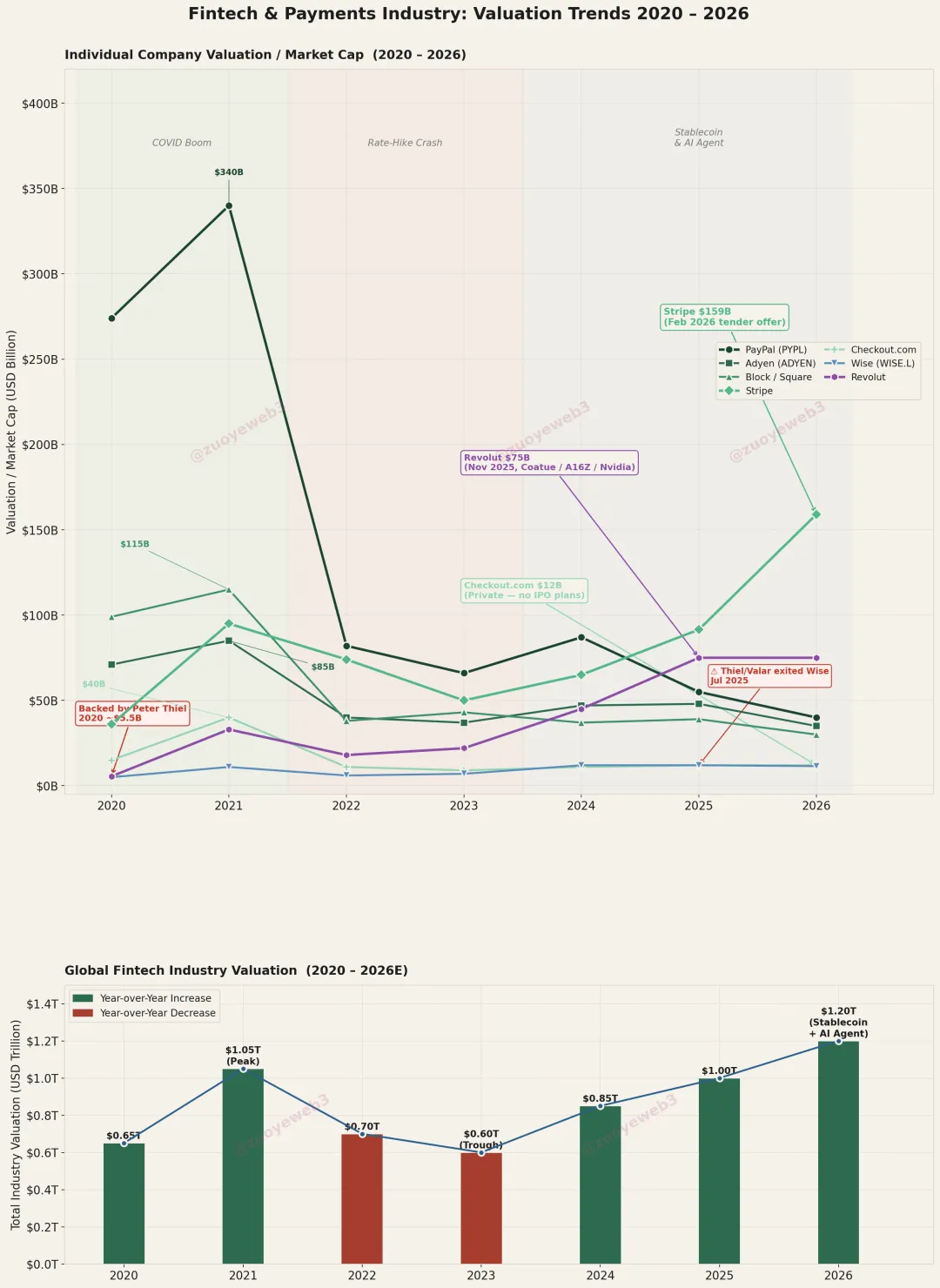

Après la valorisation record de Stripe à 159 milliards de dollars, cette conclusion à contre-courant s’impose.

Les mouvements de capitaux — Peter Thiel qui cède ses parts de Wise, soutient Trade Republic et d’autres NeoBrokers, ou la composition des investisseurs de la NeoBank Revolut, valorisée 75 milliards de dollars — traduisent un changement de paradigme dans la valorisation Fintech.

Des décennies d’efforts n’ont pas permis de créer une infrastructure de paiement indépendante des banques. Seuls les acteurs qui retiennent ou convertissent les fonds utilisateurs ont de la valeur ; les services de transfert de Wise et l’acquisition Stripe semblent sans avenir.

Légende : Évolution de la valeur dans la Fintech et le paiement

Source : @ zuoyeweb3

Ce constat s’explique par l’impossibilité de contourner totalement les banques pour la gestion des fonds, et la capacité de la blockchain à offrir la même prestation à moindre coût.

La problématique ne concerne pas une entreprise isolée — le secteur Fintech a atteint son apogée lors de la pandémie. PayPal, valorisée à 340 milliards de dollars en 2021, serait aujourd’hui sur le marché. D’ici 2026, la Fintech devra prouver sa supériorité face aux stablecoins et Agents.

Stripe affiche une valorisation cinq fois supérieure à Adyen (35 milliards), treize fois supérieure à Checkout.com (12 milliards), alors que son activité réelle ne justifie pas cet écart. Ce différentiel s’explique par la spéculation autour des stablecoins et des Agents.

L’anxiété de la Fintech surclasse celle de la Crypto. L’alliance « chaîne publique + stablecoin » s’autoalimente ; la DeFi fait figure d’application majeure. Le nouveau combat du paiement traduit surtout une inflation artificielle de la valorisation Fintech.

Son unique atout réside dans les actifs existants ; l’avenir appartient à la Crypto.

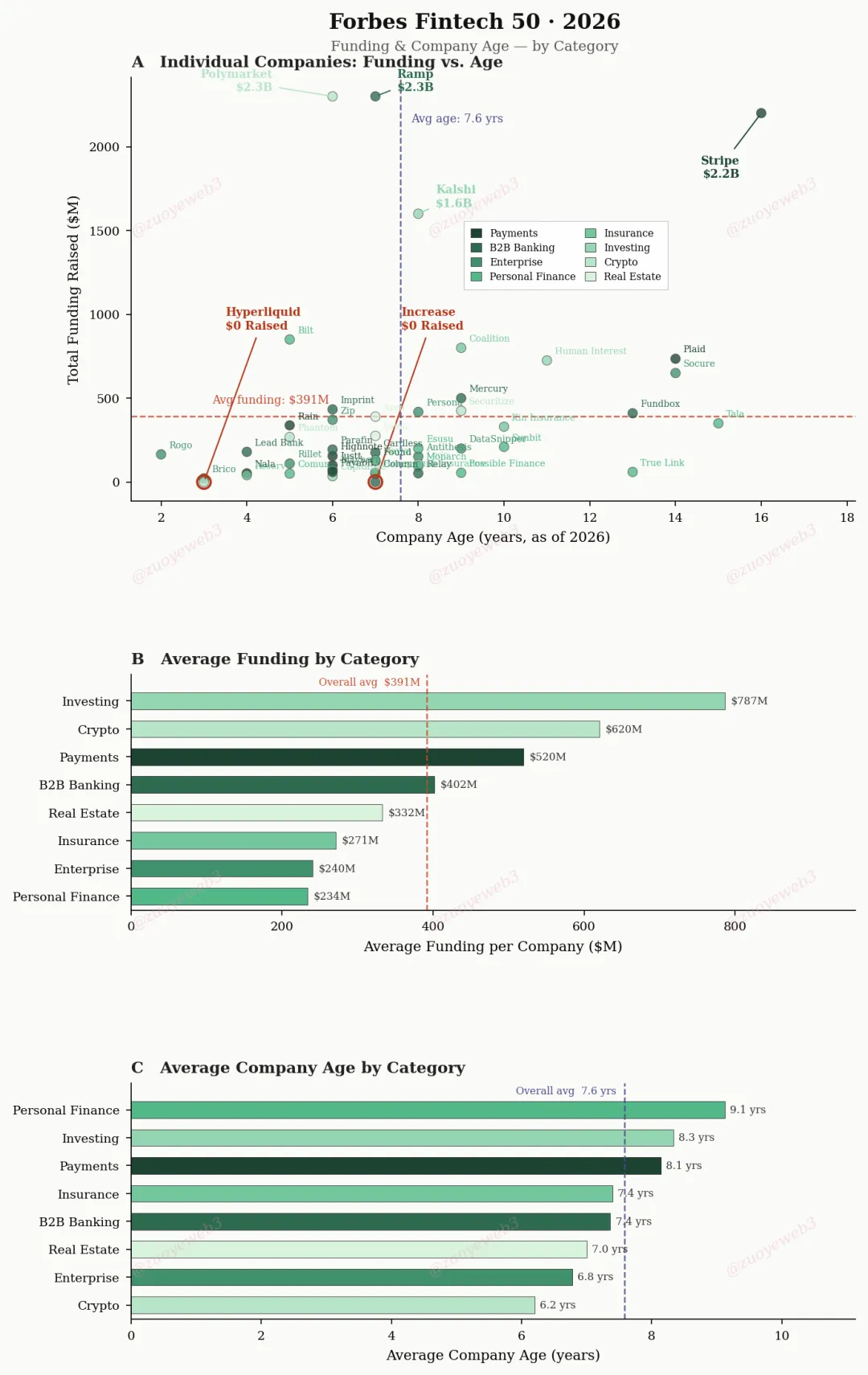

Légende : Forbes Fintech 50

Légende : Forbes Fintech 50

Source : @ ForbesCrypto

Selon Forbes, les Fintech axées paiement mettent en moyenne 8,1 ans à intégrer le classement, contre 6,2 ans pour les sociétés Crypto.

Sur le plan commercial, les acteurs de long terme comme Stripe doivent convaincre les marchés — voire justifier une sortie. Le capital cherche de plus grandes opportunités ou des marchés plus prometteurs.

- Plus vaste : Les Agents vont décupler les volumes de paiement. Les frères Collison, fondateurs de Stripe, estiment qu’il faudra une blockchain capable d’un milliard de TPS ;

- Plus innovant : S’appuyer sur les stablecoins pour transformer la pile technologique du paiement — le bouleversement le plus significatif depuis l’API-first.

Pour réaliser cet avenir, la Fintech doit prouver sa supériorité sur la Crypto, tout en affrontant la résistance des banques et des géants du numérique, qui multiplient la concurrence.

Face aux licornes comme Stripe, les plateformes comme Meta et Google apparaissent plus puissantes — valorisations à mille milliards, milliards d’utilisateurs. Leur rôle consiste à prélever une part sur les transactions ; ils peuvent développer leur propre stablecoin ou protocole, ou tirer profit de leur position dominante pour augmenter leurs commissions.

Sous l’influence de Vitalik, la Crypto a cédé son infrastructure matérielle indépendante à l’internet, devenant dépendante d’AWS. Cependant, la blockchain s’impose comme un socle de référence pour les transactions auprès des banques, des géants du numérique, de la Fintech et des régulateurs.

Un consensus doit encore émerger sur le remplacement ou non des banques, et sur la capacité des stablecoins de paiement à exploiter les segments C2C/B2B pour conquérir le marché B2C.

Tether et Circle : stratégies d’encerclement réciproques

USDT s’efface en arrière-plan, encerclant l’Occident à partir des marchés émergents ; USDC renforce sa présence sur la blockchain, la conformité constituant un rempart contre les banques.

La blockchain peut court-circuiter la finance centrée sur les banques et, via l’économie informelle, atteindre un niveau d’indépendance minimal. En dix ans, Ethereum a prouvé son efficacité capitalistique supérieure à la finance traditionnelle.

Cette domination n’est pas liée à la masse de capital : $ETH 236 milliards, stablecoins 300 milliards, $BTC 1 320 milliards — ensemble, ils ne dépassent pas les 2 500 milliards de dépôts de JPMorgan.

L’avantage, c’est que les alliances bancaires peuvent exclure Fintech et PSP — les banques restent incontournables pour les flux électroniques en dollars, mais la blockchain les contourne. Même les plus grandes sociétés de stablecoins accèdent difficilement aux services bancaires (Silicon Valley Bank, Lead Bank).

Les capitalistes vendent parfois leur propre corde, et les « traîtres » bancaires ne réintègrent pas le système ; Wall Street ne détient pas le pouvoir réglementaire.

Les régulateurs sont divisés. Depuis 2008, les banques « too big to fail » sont contestées, mais la Crypto pourrait bouleverser l’ordre financier plus radicalement que Wall Street.

La stratégie ancestrale du « siège sur trois côtés, ouverture sur un » reste privilégiée dans les cercles bureaucratiques.

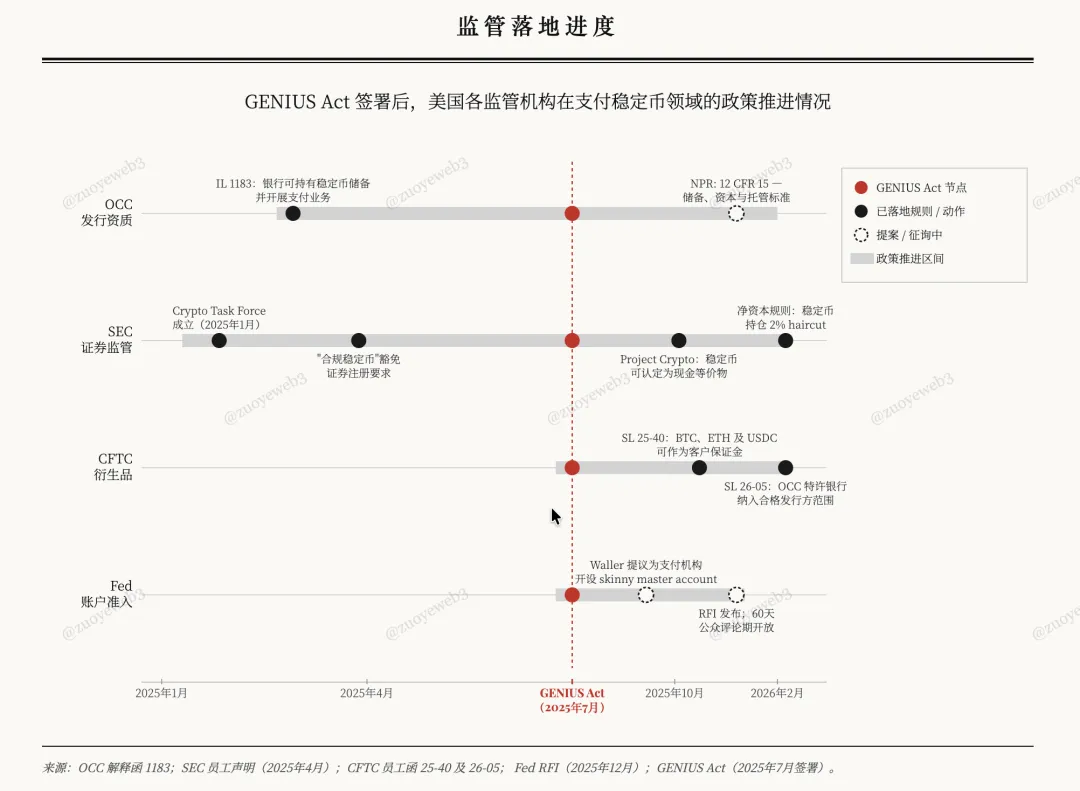

Après le Genius Act, la Fed, l’OCC, la CFTC et la SEC ont ouvert la voie aux stablecoins de paiement, mais au prix de la disparition des stablecoins de rendement, pour rassurer les banques sur le risque de fuite des dépôts et diriger les stablecoins vers les cadres existants.

Légende : Déploiement de la réglementation

Légende : Déploiement de la réglementation

Source : @ zuoyeweb3

Depuis les années 1970, avec l’invention du CMA (Cash Management Account) et du MMF (Money Market Fund) par Merrill Lynch, les banques accusent ces produits d’assécher les dépôts des établissements locaux. Le verdict était scellé : les MMF adossés à un CMA offraient flexibilité et taux supérieurs à ceux des banques.

Les banques ont finalement pu proposer des produits similaires, limitant la fuite des dépôts. Ironiquement, les grandes banques ont profité de leur taille pour capter les dépôts des petites.

L’hérésie inquiète plus que les hérétiques.

Le rendement des stablecoins n’est pas en soi un problème ; les banques veulent émettre leur propre rendement pour survivre. Quand Alipay et WeChat dominaient en 2013, les banques américaines ont encore protégé les petits établissements.

Les perdants réels furent les Fintech américaines telles que PayPal, alimentant l’illusion que le paiement tiers pouvait concurrencer les banques tout en s’appuyant sur elles.

La Crypto représente un changement de paradigme.

Face à la pression réglementaire et bancaire, Circle adopte une position américaine et conforme, tandis que Tether joue l’outsider. Pourtant, sur de larges marchés et pour longtemps, $USDC et $USDT ne se confrontent pas directement.

USDC suit la logique « + stablecoin » pour DeFi + B2B, alors que le récit d’USDT est « stablecoin + » pour CEX + P2P.

Paradoxalement, USDC domine en DeFi comme actif de cotation, dépassant largement USDT sur DEX/lending et dans les usages standards. Hors Coinbase, la majorité de la liquidité CEX est en USDT.

Pour les institutions, USDC fait référence ; la pile CCTP de Circle ouvre la finance on-chain aux institutionnels.

USDT, solide, compte 80 milliards sur Tron pour les transferts mondiaux. En Argentine et au Nigeria, la dollarisation s’apparente à une USDT-isation.

Une étude Artemis-McKinsey révèle que sur les 35 000 milliards de dollars de volumes mondiaux annoncés, seuls 390 milliards (1 %) relèvent de paiements effectifs en stablecoins, soit 0,02 % du volume de paiements mondial (plus de 2 000 milliards).

- Paiements B2B : 226 milliards (60 % de l’usage, +733 % sur un an), soit 0,01 % des paiements B2B mondiaux (1 600 milliards) ;

- Salaires et transferts internationaux : 90 milliards (<1 % du volume global) ;

- Compensation et règlement : 8 milliards (<0,01 %) ;

- U Card : 4,5 milliards.

Ces chiffres reflètent l’expérience réelle, et la dynamique d’adoption prime probablement. La Fintech s’adosse aux banques, qui refusent le rendement des stablecoins mais soutiennent leur diffusion.

Les récentes initiatives de Tether (partenariat avec Lutnick, lancement d’USAT) tiennent de la manœuvre ; l’investissement de 200 millions dans Whop est concret, ouvrant l’accès à 18 millions d’utilisateurs et encerclant les marchés développés via les transferts des émergents.

Ainsi, les sociétés de transfert Amérique latine ⇄ États-Unis, Asie du Sud ⇄ Moyen-Orient, Afrique ⇄ Europe privilégient USDT, tandis que Stripe et Huma favorisent USDC.

La Crypto est fondamentalement P2P ; Circle cible le segment entreprises et banques. Le récit B2B, très répandu, est à tort perçu comme le futur du paiement.

Comme évoqué, les canaux de transfert, compensation et agrégation n’apportent que peu de valeur — le volume de transactions est limité, et la valorisation spéculative impossible. À l’image de la vente de 7 milliards de RTX 5090 pour le gaming, l’IA et la quatrième révolution industrielle offrent un potentiel bien supérieur.

« Le paiement n’est ni un SaaS ni une fonctionnalité, mais une infrastructure alimentée par l’IA, à l’image de Cloudflare — un réseau de distribution dont la valeur ne dépend pas du volume de transactions. »

C’est le récit que la Crypto cherche à imposer : des stablecoins qui transcendent le paiement, pour que la valeur circule entièrement sur la blockchain.

Accumulation on-chain

On évoque le déclin du SaaS et l’obsolescence des partenaires d’infrastructure, comme si la Fintech, fruit de décennies d’innovation, allait disparaître du jour au lendemain.

Ce changement sera plus long — l’adoption B2B institutionnelle de l’USDC prendra du temps, et les investissements de Tether dans les réseaux de distribution n’assurent pas leur succès futur.

L’enjeu du récit Crypto autour du paiement réside dans la gestion de la relation entre paiement et rendement. L’équation est claire :

- Pour le rendement, rester dans la DeFi on-chain — le partenariat U Card de MetaMask avec Aave cible le marché américain, sans intégrer l’écosystème grand public ;

- Pour l’échelle des paiements, viser une licence bancaire OCC, émettre des stablecoins conformes et non rémunérés, et accéder au vaste marché des produits dérivés financiers, sous contrôle CFTC et SEC.

Le stablecoin dollar asiatique institutionnel $FYUSD de BitGo et le stablecoin euro $EURC de Circle ciblent volontairement des niches.

Le B2B relève de l’infrastructure, le C2C de la masse, le B2C de l’intégration.

L’histoire des stablecoins de paiement rappelle que les chaînes publiques/L2 offrent la perspective de remplacer les réseaux de cartes ; mais, au-delà de la « substitution » des banques par la Fintech, la réelle innovation viendrait d’un produit MMF + paiement surpassant les banques en efficacité.

Peter Thiel mise sur Neobank et Neobroker ; Vitalik privilégie les stablecoins de rendement adossés à ETH.

Visionnaire, Vitalik défend les stablecoins de rendement sur ETH pour diversifier le risque ; à défaut, il recommande les actifs RWA pour élargir les sources de rendement.

En résumé, sans paiement fondé sur le rendement on-chain, les stablecoins resteront soumis aux actifs américains et seront domestiqués par l’OCC comme partie intégrante du système bancaire. Qui sacrifie la liberté pour la sécurité perd tout.

Deuxième constat risqué : les usages B2B actuels d’USDC et les projets de transfert transfrontalier via USDT ne feront pas des stablecoins de paiement un standard mondial — leur pertinence n’est que provisoire et ils ne domineront pas la prochaine ère.

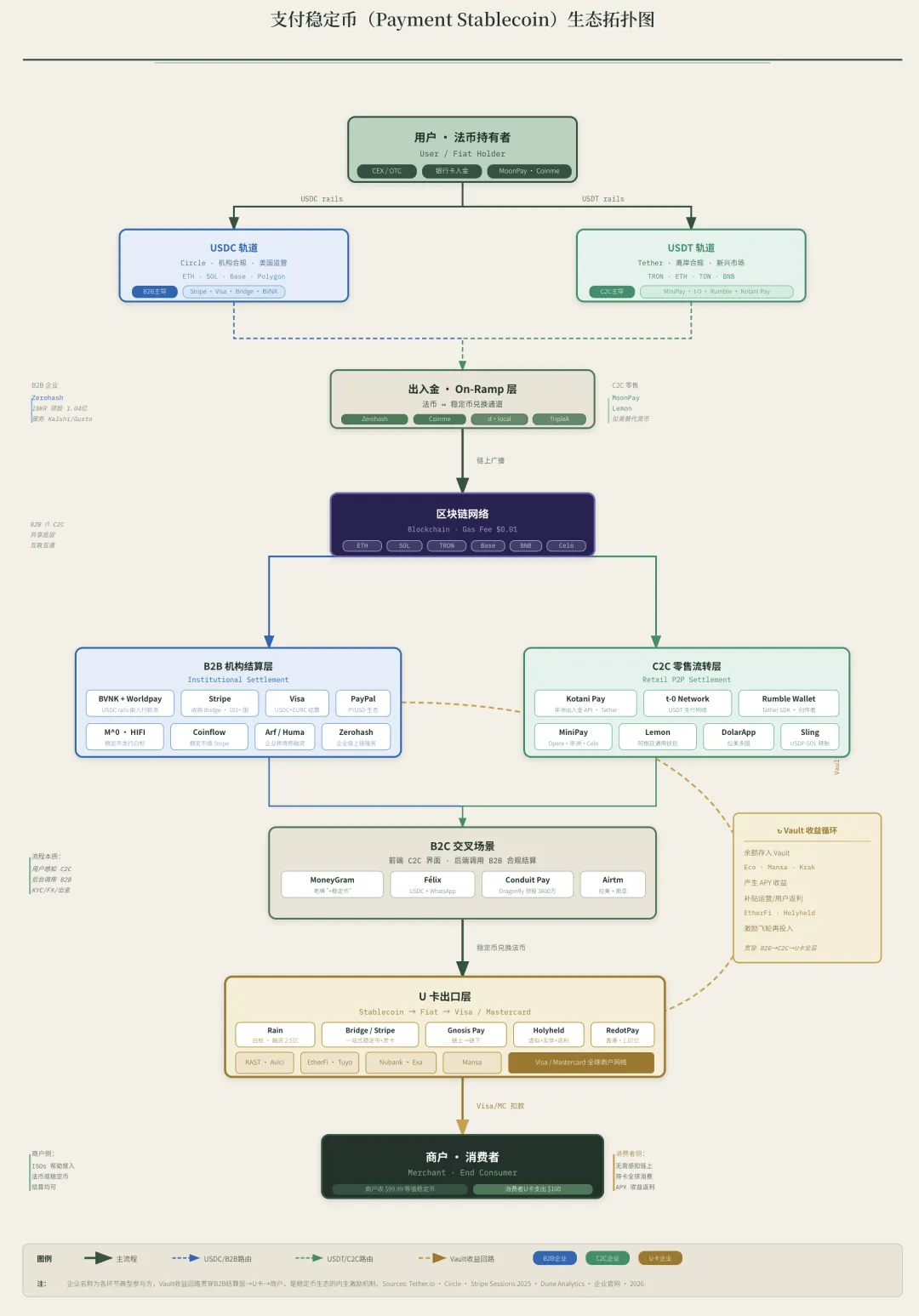

Légende : Circulation des stablecoins de paiement

Légende : Circulation des stablecoins de paiement

Source : @ zuoyeweb3

La phase où le rendement servait d’outil d’acquisition client est révolue. Face à l’hostilité bancaire, la dynamique off-chain (post $USDe et $xUSD) comme on-chain s’essouffle, d’où l’urgence d’analyser l’adoption réelle des paiements.

À retenir : étudier le paiement sans intégrer la notion de rendement, c’est négliger la moitié de la valeur de cette tendance. USDT/USDC utilisent le rendement des Treasuries pour attirer, les banques remportent la troisième manche et conservent leur mainmise sur les dépôts à vue bon marché.

Conclusion

La Fintech occupe la première place, mais la Crypto doit ouvrir une voie distincte.

Quatre dynamiques structurent la nouvelle bataille du paiement : Stripe et consorts adoptent de nouveaux récits en vue de l’IPO, Meta et Google exploitent leur puissance de distribution, les banques préservent frais et actifs bon marché, et Tether investit massivement dans les sociétés de paiement pour encercler Circle.

Deux nouveaux récits se profilent pour l’avenir : on présume que les stablecoins serviront d’outils de paiement pour Agents, sans remettre en cause la nécessité réelle des Agents.

Cette interrogation sera abordée prochainement.

Avertissement :

-

Cet article est une republication de [佐爷 web3]. Les droits d’auteur appartiennent à l’auteur original [佐爷 web3]. En cas d’objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande conformément aux procédures en vigueur.

-

Avertissement : Les propos et opinions exprimés dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

-

Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Toute reproduction, diffusion ou plagiat du contenu traduit sans mention de Gate est strictement interdit.