Panorama 2026 du marché du pétrole brut : tendances et perspectives

L’année 2026 débute sous tension sur les marchés mondiaux de l’énergie, marqués par un regain de volatilité lié à l’intensification des tensions géopolitiques. Au début du mois de mars, les interventions militaires des États-Unis et d’Israël contre l’Iran ont rapidement aggravé le conflit régional, provoquant une désorganisation immédiate de la chaîne d’approvisionnement pétrolière mondiale. Cette escalade a entraîné une flambée spectaculaire des cours du pétrole sur la scène internationale en l’espace de quelques jours.

Selon Gate Markets, le Brent, référence mondiale, a brièvement franchi le seuil des 110 $ le baril — un record sur plusieurs années — et s’est approché de 117 $ lors de pics de volatilité. Dans le même temps, la crainte d’un effondrement de l’offre s’est accrue : plusieurs producteurs du Moyen-Orient ont réduit leur extraction face aux menaces sécuritaires, certaines infrastructures pétrolières et gazières ont été ciblées, et la logistique mondiale du pétrole a été fortement perturbée.

En quelques jours, les prix du pétrole ont bondi de plus de 20 %, illustrant la grande vulnérabilité du marché énergétique aux risques géopolitiques. Toutefois, sur l’ensemble de l’année, la trajectoire des cours demeure incertaine. Ce mouvement reflète essentiellement une prime de risque, sans remise en cause profonde des fondamentaux offre-demande à long terme.

Moyen-Orient : épicentre des tensions et moteur principal de la flambée pétrolière

L’origine directe de cette envolée des prix réside dans la rupture de la chaîne d’approvisionnement énergétique provoquée par le conflit armé au Moyen-Orient. Cette région constitue depuis longtemps le cœur des expéditions pétrolières mondiales — le détroit d’Ormuz, passage stratégique, concentre à lui seul près de 20 % du trafic mondial. Toute perturbation dans ce corridor se répercute instantanément sur les marchés internationaux de l’énergie.

Les principaux motifs d’inquiétude sont aujourd’hui :

- Restrictions sur la navigation dans le détroit d’Ormuz

- Attaques contre des champs pétroliers ou des raffineries dans le Golfe

- Réductions forcées de la production régionale d’hydrocarbures

- Saut des coûts d’assurance et de transport maritime

Certaines entreprises de transport maritime ont d’ores et déjà suspendu le passage de leurs pétroliers dans le détroit, mettant sous pression l’ensemble de la chaîne logistique pétrolière.

L’histoire récente montre que les conflits géopolitiques sont un puissant moteur des envolées de court terme sur le marché du pétrole, comme l’ont illustré :

- La crise pétrolière de 1973

- La guerre du Golfe de 1990

- La guerre Russie-Ukraine de 2022

Le contexte de 2026 présente des similitudes notables avec ces épisodes.

Offre et demande : socle fondamental des prix pétroliers à moyen et long terme

Si la géopolitique entretient la volatilité à court terme, ce sont les fondamentaux de l’offre et de la demande qui conditionnent la trajectoire des prix du brut à moyen et long terme.

Sur le front de l’offre, la production mondiale poursuit son redressement :

- La production américaine de pétrole de schiste est en hausse continue

- L’OPEP+ conserve une marge de capacité de réserve

- Les pays non membres de l’OPEP augmentent leur extraction

Du côté de la demande, la dynamique de croissance économique mondiale reste déterminante.

Les analyses internationales suggèrent que si la croissance économique mondiale demeure stable, la demande de pétrole poursuivra sa progression en 2026, mais à un rythme moindre que la décennie précédente.

Par ailleurs, la transition énergétique et le développement des renouvelables limitent progressivement le potentiel de croissance de la demande pétrolière sur le long terme.

Dans cette perspective structurelle, la hausse actuelle apparaît comme une fluctuation de court terme liée au risque géopolitique.

Consensus des prévisions institutionnelles sur les prix du pétrole en 2026

Avant la récente poussée de tensions, la plupart des institutions affichaient une prévision prudente pour les cours pétroliers en 2026.

D’après plusieurs enquêtes sectorielles, les anticipations moyennes étaient les suivantes :

- Un prix du Brent entre 63 et 65 $ le baril en moyenne annuelle

- Un prix du WTI aux alentours de 60 $ le baril

Certaines banques d’investissement considèrent même que si l’offre mondiale continue de croître, les prix pourraient rester relativement modérés sur l’ensemble de l’année.

À titre d’exemple, certaines estimations situent le Brent autour de 60 $ le baril en moyenne annuelle.

Cela suggère que les prix supérieurs à 100 $ constatés actuellement relèvent d’un mouvement ponctuel, alimenté par des facteurs de court terme.

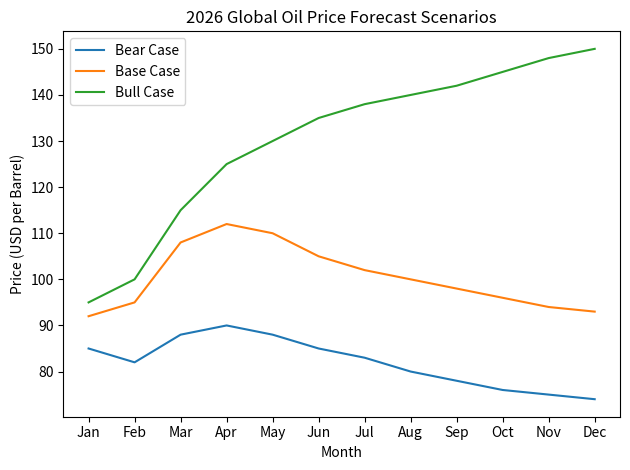

Trois scénarios : trajectoires vers un pétrole à 70, 120 et 150 $

Au vu de la configuration du marché, trois scénarios principaux se dessinent pour l’évolution des prix du pétrole.

Scénario 1 : Désescalade du conflit (70–90 $)

Si les tensions au Moyen-Orient s’apaisent dans les prochains mois :

- Reprise normale du trafic dans le détroit d’Ormuz

- Redémarrage de la production dans le Golfe

- Hausse de l’offre de l’OPEP+

Les prix du pétrole pourraient alors progressivement revenir dans la zone des 70 à 90 $. Il s’agit du scénario central retenu par la majorité des institutions.

Scénario 2 : Conflit prolongé (100–120 $)

En cas de conflit persistant sans nouvelle escalade :

- Perturbations continues de l’offre au Moyen-Orient

- Hausse des coûts de transport

- Maintien d’une prime de risque sur le marché

Les prix pourraient se stabiliser dans une fourchette de 100 à 120 $ sur une période prolongée. Ce contexte accentuerait les pressions inflationnistes mondiales.

Scénario 3 : Crise de l’offre (150 $ et plus)

Dans le cas d’un scénario extrême :

- Fermeture prolongée du détroit d’Ormuz

- Arrêts de production chez plusieurs producteurs majeurs

- Amplification du déficit d’offre mondial

Les prix pourraient alors dépasser 150 $, voire atteindre 200 $ dans les cas les plus extrêmes. Ce scénario demeure cependant peu probable.

Répercussions des envolées pétrolières sur l’économie mondiale et les marchés financiers

La hausse du prix du pétrole ne se limite pas au secteur énergétique : elle génère des effets en cascade sur l’économie mondiale.

- Pression inflationniste : L’envolée des coûts énergétiques renchérit le transport et l’industrie, se répercutant sur les prix à la consommation.

- Risque pour la croissance : Des prix trop élevés peuvent freiner la consommation et l’activité industrielle.

Les marchés financiers réagissent également :

- Volatilité accrue sur les marchés actions

- Hausse des valeurs énergétiques

- Pression baissière sur les compagnies aériennes et de transport

De telles tendances se sont déjà manifestées récemment, avec un recul notable des contrats à terme américains et des marchés asiatiques à la suite de la flambée pétrolière.

Stratégie d’investissement et gestion du risque de marché

Face à la récente envolée des prix, il convient de conserver une approche rationnelle et mesurée.

- Les événements géopolitiques restent imprévisibles : les conflits peuvent s’aggraver ou se résoudre rapidement.

- Des prix élevés incitent généralement à une augmentation de l’offre. Quand le brut s’envole, les producteurs de schiste et les membres de l’OPEP ont tendance à accroître leur production, ce qui limite la hausse des cours.

- À l’inverse, des prix trop élevés finissent par peser sur la demande : si l’énergie devient trop chère, la croissance mondiale ralentit et la consommation pétrolière diminue.

La volatilité à court terme n’indique donc pas nécessairement une tendance de fond. Les investisseurs doivent rester attentifs aux :

- Chocs géopolitiques soudains

- Risques de récession mondiale

- Virages dans les politiques énergétiques

- Mouvements exacerbés par la spéculation

Conclusion

Le marché du pétrole brut en 2026 se trouve à un point d’inflexion marqué par une forte incertitude. À court terme, les tensions au Moyen-Orient alimentent une prime de risque, poussant les prix au-dessus de 100 $. Mais sur l’année, les fondamentaux de l’offre et de la demande devraient favoriser un retour à des niveaux plus soutenables.

L’évolution future des prix dépendra de trois facteurs majeurs : le contexte géopolitique, la dynamique du cycle économique mondial et la rapidité du rééquilibrage de l’offre. Tant que ces incertitudes subsistent, le marché pétrolier restera très volatil.