Autor: Jae, PANews

El fin de un ciclo suele comenzar con los indicadores más sutiles.

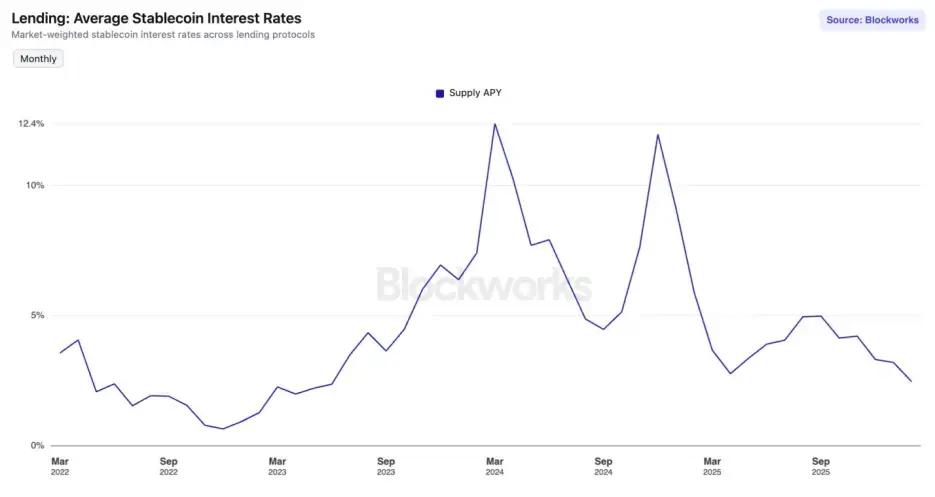

Desde septiembre de 2025, el mercado DeFi (finanzas descentralizadas) ha entrado en un “invierno de tasas”. La rentabilidad anualizada (APY) promedio de los stablecoins en los principales protocolos de préstamo ha alcanzado su nivel más bajo desde junio de 2023.

En Aave V3 en la red principal de Ethereum, las tasas de depósito de USDC y USDT han caído por debajo del 2%. Al mismo tiempo, la tasa de interés de los bonos del Tesoro de EE. UU. a diez años ha subido a 4.24%. Para los jugadores de DeFi que han vivido el verano de DeFi y están acostumbrados a altos APY, esto no es solo una caída numérica, sino una campana que anuncia el fin de un ciclo.

¿Se trata simplemente de una fluctuación cíclica o el mercado está experimentando una transformación estructural?

Desajuste entre oferta y demanda, sobreabundancia de liquidez provoca colapso de tasas

En los últimos seis meses, la curva de tasas de los principales protocolos de préstamo ha mostrado una tendencia a la baja constante, reflejando una “sobreoferta” que ha provocado una caída en los rendimientos.

Las tasas son el precio del capital. Y la base física que determina el precio es la cantidad de capital disponible.

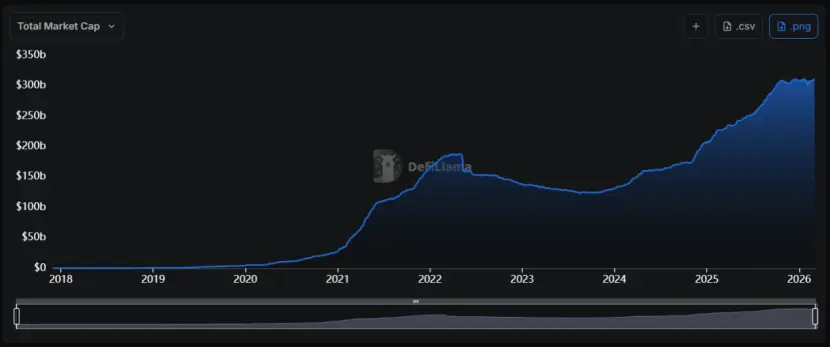

Desde 2024, el sector de los stablecoins ha experimentado una “oleada de expansión” sin precedentes, con una capitalización total que ha pasado de menos de 130 mil millones de dólares a más de 310 mil millones, con una tasa de crecimiento anual compuesta de aproximadamente 55%.

El problema es que, el aumento de la oferta no ha ido acompañado de una expansión proporcional en la demanda en la cadena.

El problema es que, el aumento de la oferta no ha ido acompañado de una expansión proporcional en la demanda en la cadena.

Cuando la oferta de un bien (liquidez de stablecoins) aumenta significativamente y la demanda se mantiene débil, su precio (tasa) inevitablemente caerá. Esto es un principio básico de economía, y DeFi no es una excepción.

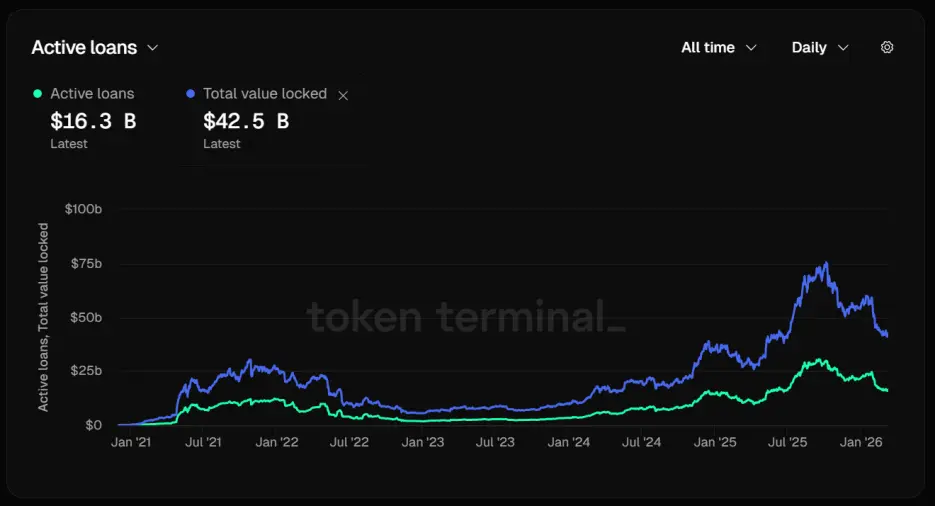

Tomemos como ejemplo a Aave, líder en el sector de préstamos. La utilización de sus stablecoins está disminuyendo notablemente. Hasta el 12 de marzo, el TVL (valor total bloqueado) en Aave alcanzaba los 42.5 mil millones de dólares.

Al analizar la estructura de fondos, surge un dato inquietante: solo 16.3 mil millones de dólares están en préstamos activos. Más del 60% de los activos depositados están inactivos, y el desbalance entre oferta y demanda ha provocado una rápida caída en las tasas.

Esto significa que, el dinero solo se deposita, no se presta, acumulándose en exceso, lo que obliga a los protocolos a reducir automáticamente las tasas para atraer más prestatarios.

Sin embargo, estos esfuerzos han tenido poco efecto. En Aave V3, las tasas de USDC y USDT en la red principal de Ethereum ya han caído por debajo del 2%, en marcado contraste con los retornos de dos dígitos durante el mercado alcista.

Sin embargo, estos esfuerzos han tenido poco efecto. En Aave V3, las tasas de USDC y USDT en la red principal de Ethereum ya han caído por debajo del 2%, en marcado contraste con los retornos de dos dígitos durante el mercado alcista.

El mercado de stablecoins ha caído en una “trampa de liquidez”. Cuando hay abundancia de fondos de bajo costo pero pocas oportunidades de inversión con altos rendimientos, estos fondos se acumulan en los pools de préstamos.

Colapso de las tasas de fondos, enfriamiento del préstamo circular y desaceleración del apalancamiento

La prosperidad de las tasas de stablecoins en DeFi está esencialmente impulsada por el “apalancamiento”. Cuando el mercado de contratos perpetuos se enfría, la demanda de préstamos de stablecoins se reduce rápidamente, haciendo que las tasas caigan.

En un mercado alcista, el optimismo por el largo hace que las tasas de fondos sean positivas y altas. Los arbitrajistas utilizan estrategias delta neutrales, como “tomar prestado stablecoin para comprar spot y vender contratos perpetuos”, para obtener ganancias sin riesgo, y las stablecoins son el combustible de esta estrategia.

Pero el mercado de derivados ha mostrado un rendimiento débil recientemente. En los intercambios centralizados (CEX), las tasas de fondos de BTC y ETH han sido negativas o muy bajas en varias ocasiones. Esto refleja que las fuerzas bajistas dominan el mercado o que los alcistas están extremadamente cautelosos.

Cualquiera que sea la explicación, apunta al mismo resultado: la motivación de los arbitrajistas se ha reducido.

Cuando las tasas de fondos anuales caen drásticamente, considerando los costos de préstamo y las comisiones de trading, las ganancias netas de los arbitrajistas se reducen significativamente. Como resultado, la demanda de préstamos de stablecoins también se desploma.

Otra fuente importante de demanda de préstamos de stablecoins es el préstamo circular. La estrategia típica consiste en depositar en Aave activos de rendimiento como sUSDe, prestar USDC y luego cambiar el USDC por más sUSDe para volver a depositar.

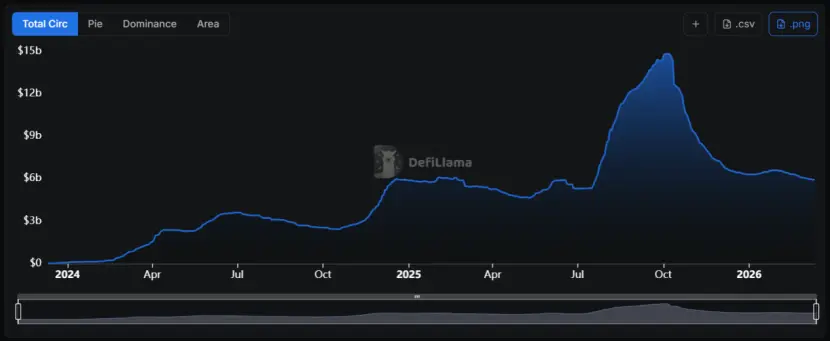

Esta estrategia fue muy popular, ya que en ese momento, el rendimiento de USDe alcanzaba el 30%, mientras que el costo de préstamo era alrededor del 10%, dejando un espacio de arbitraje de 20 puntos porcentuales.

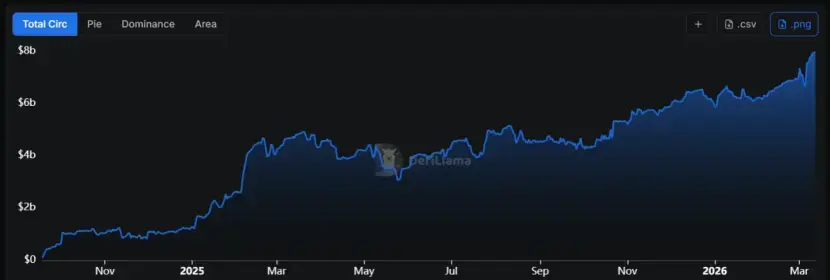

Pero tras el evento “1011”, la diferencia de tasas se redujo drásticamente, y USDe enfrentó un “techo de escalabilidad”, con su tamaño cayendo de casi 15 mil millones de dólares a los actuales 6 mil millones.

La rentabilidad de USDe depende en gran medida del tamaño de las posiciones cortas en el mercado de contratos perpetuos. Como el interés abierto (Open Interest) en estos mercados es limitado, cuando USDe crece demasiado, la necesidad de cubrir esas posiciones cortas reduce las tasas de fondos en todo el mercado, presionando a la baja la rentabilidad de sUSDe.

La rentabilidad de USDe depende en gran medida del tamaño de las posiciones cortas en el mercado de contratos perpetuos. Como el interés abierto (Open Interest) en estos mercados es limitado, cuando USDe crece demasiado, la necesidad de cubrir esas posiciones cortas reduce las tasas de fondos en todo el mercado, presionando a la baja la rentabilidad de sUSDe.

Para los traders comunes, la caída en la rentabilidad de sUSDe reduce su diferencial estratégico. La menor demanda por apalancamiento también disminuye la demanda de colaterales en stablecoins.

Es un ciclo vicioso: la demanda se contrae → las tasas bajan → la demanda se contrae aún más.

La aversión al riesgo en el mercado cripto aumenta, y el capital busca mayor certeza

La disminución general en la aversión al riesgo en el mercado cripto es otro factor clave que ha llevado a la caída de las tasas de stablecoins.

En el último mes, el índice de miedo y avaricia (Fear & Greed Index) ha alcanzado repetidamente niveles de “pánico extremo”, incluso cuando el precio de BTC se mantiene en 70,000 dólares, sin una mejora sostenida en el sentimiento.

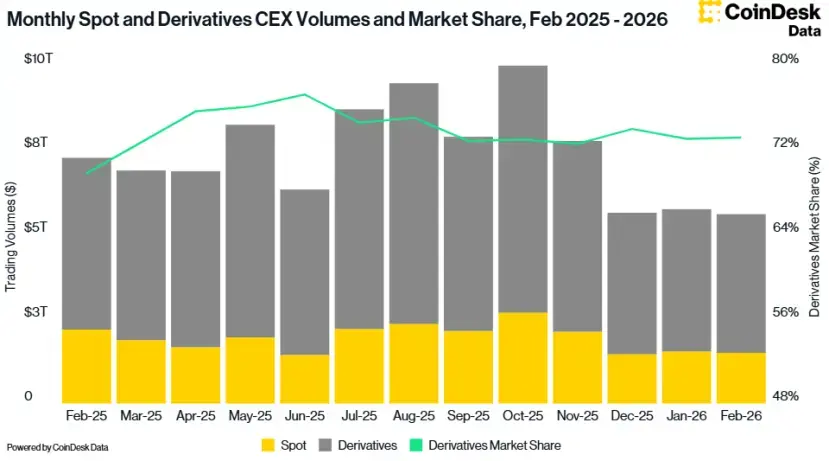

Los datos de CoinDesk muestran que en febrero, el volumen total de operaciones en CEX cayó un 2.41%, hasta 5.61 billones de dólares, el volumen más bajo desde octubre de 2024.

La disminución en la aversión al riesgo ha llevado a los inversores a buscar mercados más seguros.

La disminución en la aversión al riesgo ha llevado a los inversores a buscar mercados más seguros.

Desde enero de 2024, la tasa efectiva de fondos de la Reserva Federal de EE. UU. se ha mantenido por encima del 3.6%. Aunque el mercado espera una reducción moderada en las tasas en el futuro, la tasa real actual sigue siendo relativamente alta.

Este entorno macroeconómico también ejerce una fuerte presión a la baja sobre las tasas en DeFi. Cuando los rendimientos de los bonos del Tesoro sin riesgo superan las tasas de depósito en DeFi, los inversores racionales optan por retirar fondos de los protocolos en cadena o invertir en protocolos respaldados por RWA (activos del mundo real).

Este entorno macroeconómico también ejerce una fuerte presión a la baja sobre las tasas en DeFi. Cuando los rendimientos de los bonos del Tesoro sin riesgo superan las tasas de depósito en DeFi, los inversores racionales optan por retirar fondos de los protocolos en cadena o invertir en protocolos respaldados por RWA (activos del mundo real).

En un invierno de tasas, no todos los protocolos se contraen. Sky (anteriormente MakerDAO) ha construido una “fosa de protección de rendimiento” única.

A diferencia de Aave, que depende en gran medida de la demanda de préstamos en cadena, Sky obtiene ingresos también de 1.5 mil millones de dólares en activos RWA maduros, como bonos del Tesoro y deuda corporativa de grado AAA, que no se ven afectados por las fluctuaciones del mercado cripto y ofrecen flujos de caja estables.

Este modelo de convertir RWA en colaterales subyacentes ha impulsado un crecimiento mensual del 68% en la oferta de USDS, alcanzando casi 8 mil millones de dólares en valor de mercado.

Hasta ahora, la tasa de sUSDS se mantiene en torno al 3.75%, sirviendo como un “piso” en los rendimientos en cadena. En las bóvedas relacionadas con USDC y USDT, las tasas de depósito pueden superar el 5%.

Hasta ahora, la tasa de sUSDS se mantiene en torno al 3.75%, sirviendo como un “piso” en los rendimientos en cadena. En las bóvedas relacionadas con USDC y USDT, las tasas de depósito pueden superar el 5%.

Esto posiciona a Sky como un “plataforma de tasa de referencia”. En comparación, las tasas de activos similares en Aave son casi insuperables.

Por ello, Sky está evolucionando de un simple protocolo de stablecoins a un “gestor de activos de renta fija”, utilizando su gran cartera de RWA para cubrir riesgos bajistas en el mercado cripto. Cuando la demanda interna en DeFi disminuye, puede obtener rendimientos del mercado financiero tradicional.

Para los inversores, aprender a analizar si los rendimientos provienen de dividendos de bonos del Tesoro o de primas por volatilidad en futuros será una lección clave en este ciclo. La estrategia también debe cambiar de “seguir el APY” a “buscar exposiciones de riesgo diferenciadas”.

“El invierno de tasas” no solo es resultado de fluctuaciones cíclicas, sino también un dolor inevitable en la “deshidratación de la burbuja DeFi”.

Quizá, como en 2023, cuando el valle dio paso a un auge en 2024, este suelo en las tasas también sea una preparación para que DeFi dé un salto en la próxima fase.