El 14 de marzo, Corea del Norte lanzó un misil balístico al mar de Japón. Esa misma semana, datos de seguimiento satelital confirmaron la presencia de aproximadamente 1 200 barcos pesqueros chinos en formación en dos líneas paralelas en el mar de China Oriental: la tercera concentración coordinada desde diciembre, cada vez más al este y más cerca de Japón. Ese mismo día, el Pentágono confirmó que 2 500 marines estadounidenses a bordo del USS Tripoli (la 31.ª Unidad Expedicionaria de Marines, previamente desplegada en el Pacífico) están siendo trasladados a Oriente Medio.

La flota del Pacífico se está reduciendo. Pionyang pone a prueba la vacante. La milicia marítima de Pekín la cartografía.

Nada de esto trata sobre Corea del Norte. Nada de esto trata sobre barcos pesqueros. Todo remite a una sola vía fluvial: 33 kilómetros de ancho, catorce días cerrada, y a la cadena de consecuencias que ese cierre ha puesto en marcha.

El Estrecho de Ormuz no es solo un cuello de botella petrolero. Es el pilar estructural de la arquitectura de seguridad global estadounidense. Si se elimina, el estrés no se queda en Oriente Medio. Se propaga: a través de los mercados energéticos, los compromisos de alianzas y la postura de fuerzas militares que respaldan cada garantía de seguridad estadounidense desde Seúl hasta Taipéi y Tallin. El misil en el mar de Japón y los barcos pesqueros frente a Okinawa son la primera evidencia observable de esa propagación.

La cuestión no es si el petróleo se mantiene por encima de 100 $ —casi con certeza subirá más— y las previsiones institucionales oscilan desde 95 $ (EIA, si Ormuz reabre en semanas) hasta 120–150 $ en el escenario extremo de Barclays, con el umbral de destrucción de demanda de Bernstein en 155 $. La verdadera pregunta es qué países, alianzas y sistemas políticos serán los primeros en quebrar bajo el peso acumulado de la escasez energética, el vacío de seguridad y la fragmentación diplomática, y quién está posicionado para llenar ese vacío.

Este es ese mapa.

I. Catorce días: de 72 $ al abismo

Conviene leer la cronología con atención, porque cada episodio sigue el mismo patrón: una señal política comprime la subida de precios y la realidad física se impone en 48 horas.

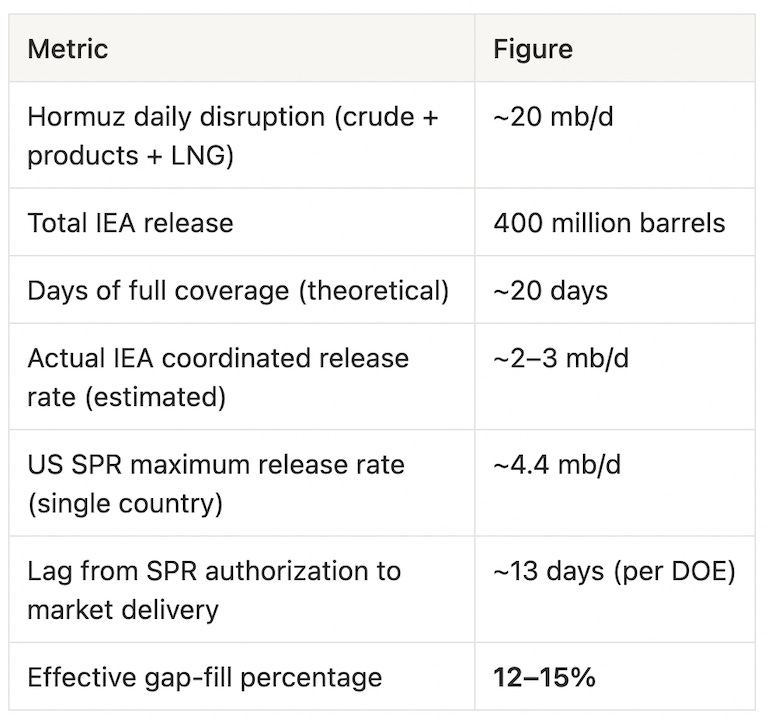

Días 1–4 (28 de febrero – 3 de marzo). Fuerzas estadounidenses e israelíes atacan Irán. El Brent sube de aproximadamente 72 $ a 85 $: un 18 % en cuatro días. Irán responde de inmediato: ataques con misiles y drones contra bases militares de EE. UU. en el Golfo, la refinería Ras Tanura de Arabia Saudí (capacidad: 550 000 b/d) y las instalaciones de exportación de GNL de Catar. El precio del gas natural europeo sube un 48 % en dos sesiones. El Estrecho de Ormuz, por donde transita a diario aproximadamente el 20 % del petróleo y GNL mundial, queda efectivamente cerrado.

Días 5–7 (4–6 de marzo). Trump anuncia escoltas navales estadounidenses y garantías de seguros comerciales para la navegación en el Golfo. Los mercados se relajan brevemente. Luego, CENTCOM confirma que ha destruido 16 barcos iraníes de tendido de minas, lo que significa que las minas ya están en el agua. Más de 200 buques reportan anomalías de señal GPS cerca de Ormuz. El "todo despejado" no era tal.

Días 8–10 (7–9 de marzo). Arabia Saudí, Emiratos Árabes Unidos, Kuwait e Irak se ven obligados a reducir la producción —en conjunto, aproximadamente 6,7 mb/d— porque el Estrecho es su única ruta de exportación significativa y el almacenamiento está casi al límite. El Brent se negocia intradía a 119,50 $. Es un movimiento del 66 % respecto al cierre previo a la guerra (72 $).

Día 10–11 (10 de marzo). Trump declara en Fox News que el conflicto terminará "muy pronto" y apunta a posibles exenciones de sanciones sobre petróleo y gas. El WTI baja más de un 10 %, cotizando brevemente por debajo de 80 $. Ese mismo día, el Pentágono describe el 10 de marzo como "el día más intenso de ataques desde el inicio del conflicto". La señal política y la realidad física apuntan en direcciones opuestas. Ambas no pueden ser ciertas. Los mercados pasan las siguientes 48 horas averiguando cuál lo es.

Días 12–14 (11–13 de marzo). La IEA anuncia la mayor liberación coordinada de reservas estratégicas de su historia: 400 millones de barriles. El WTI repunta brevemente, luego cae, y vuelve a subir en cuestión de horas. El 12 de marzo, dos petroleros son atacados en aguas iraquíes. Omán desaloja la terminal de exportación Mina Al Fahal por emergencia. Al cierre del 13 de marzo, el Brent se sitúa cerca de 101 $. El WTI, en 99,30 $.

Día 14 (13–14 de marzo). Cuatro hechos se suceden en 24 horas y alteran la trayectoria del conflicto. Primero, Trump anuncia que fuerzas estadounidenses han "aniquilado" objetivos militares en la isla de Kharg, Irán —la terminal por donde sale aproximadamente el 90 % de las exportaciones petroleras iraníes— y advierte que la infraestructura petrolera de la isla podría ser el siguiente objetivo. Horas después, el Pentágono confirma el despliegue de la 31.ª Unidad Expedicionaria de Marines y el buque de asalto anfibio USS Tripoli, con unos 2 500 marines, desde Japón hacia Oriente Medio. Una Unidad Expedicionaria de Marines está diseñada para desembarcos anfibios y asegurar cuellos de botella marítimos. CENTCOM solicitó la fuerza porque "parte del plan para esta guerra era tener marines disponibles para proporcionar opciones de uso", según un funcionario estadounidense citado por NBC News. El Tripoli fue detectado por satélites comerciales cerca del estrecho de Luzón, lo que lo sitúa a unos 7 a 10 días de las aguas iraníes. Luego, el 14 de marzo, Corea del Norte lanza aproximadamente 10 misiles balísticos al mar de Japón —su mayor salva individual de 2026—. Ese mismo día, AFP informa de la detección de 1 200 barcos pesqueros chinos en una tercera formación coordinada en el mar de China Oriental, más al este que los eventos de diciembre y enero, más cerca de aguas japonesas.

Esto supone un cambio cualitativo en dos ejes. Durante 13 días, EE. UU. mantuvo una campaña solo aérea mientras Ormuz seguía cerrado. El despliegue de la MEU indica que Washington se prepara para disputar físicamente el Estrecho, no solo bombardear sus alrededores. El secretario de Defensa Hegseth lo expresó sin rodeos: "No vamos a permitir que ese estrecho permanezca disputado". Pero la MEU es la única fuerza de respuesta rápida adelantada del Pacífico, y, a pocas horas de su partida, tanto Pionyang como la milicia marítima china se movieron para probar la vacante. La crisis de Ormuz ya no está contenida en el Golfo.

El patrón a lo largo de 14 días es inequívoco: cada respuesta política compra 24 a 48 horas. La realidad física se impone en cuestión de horas tras cada anuncio. Y ahora, las consecuencias se están propagando más allá de los mercados energéticos hacia la arquitectura de seguridad global que sustenta Ormuz. Pero al llegar al día 14, la pregunta se ha ampliado: la crisis ya no trata solo de cifras de suministro. Se trata de si EE. UU. puede reabrir físicamente el Estrecho antes de que las reservas de sus aliados se agoten y de cuánto costará ese intento.

II. La ilusión de la SPR

La liberación de 400 millones de barriles anunciada por la IEA es la sexta extracción coordinada de reservas en los 52 años de historia de la agencia, y con diferencia la mayor. Más que duplica los 182 millones de barriles liberados tras la invasión rusa de Ucrania en 2022. Solo EE. UU. comprometió 172 millones de barriles —aproximadamente el 43 % del total— con entregas previstas a partir de la próxima semana durante un periodo de extracción estimado en 120 días, según el Departamento de Energía.

Suena decisivo. Las cifras no lo son.

La cifra de cobertura efectiva es la que importa. A velocidades realistas de liberación coordinada —no el titular de barriles, sino el flujo diario real—, la intervención histórica de la IEA cubre entre el 12 y el 15 % de la interrupción de suministro, según Reuters sobre la mecánica de la liberación. No puede cubrir el resto. Nada puede, salvo reabrir el Estrecho.

Gary Ross, fundador de Black Gold Investors y uno de los analistas más precisos sobre la mecánica de Ormuz, lo resumió así:

"Esta situación no es manejable sin destrucción de demanda y precios mucho más altos, a menos que el conflicto termine."

El mercado estuvo de acuerdo. El WTI cayó bruscamente tras el anuncio de la IEA, luego se recuperó el mismo día. Como señaló NBC News, la liberación coordinada "no logró bajar los precios". La señal fue política. El déficit es físico.

Otro límite estructural: la liberación de la SPR alivia la presión sobre inventarios de crudo líquido, pero no afecta al GNL. La vulnerabilidad más aguda de Japón y Corea del Sur —detallada más adelante— no es el petróleo, sino el gas natural licuado, para el que no existe un sistema de reservas estratégicas comparable al mecanismo petrolero de la IEA.

III. El mito del oleoducto saudí

Arabia Saudí es el único gran productor del Golfo con una ruta teórica de desvío: el Oleoducto Este-Oeste, que va de los campos orientales al puerto de Yanbu en el mar Rojo, con una capacidad nominal de 7 mb/d. El CEO de Saudi Aramco, Amin Nasser, ha confirmado que el oleoducto opera cerca de su máxima utilización. Se informa que 27 VLCC están en ruta a Yanbu. Los volúmenes cargados en el puerto ya han alcanzado un récord de 2,72 mb/d.

Esa cifra —2,72 mb/d— es la real. No 7 mb/d.

La diferencia entre capacidad nominal y real refleja varias limitaciones que los analistas de Argus Media han catalogado:

La terminal de Yanbu no fue diseñada para manejar 7 mb/d de tráfico de carga. La capacidad de atraque y la infraestructura de bombeo imponen un techo físico muy por debajo del potencial teórico del oleoducto. El propio oleoducto cumple una doble función: contratos de exportación y suministro de materia prima a refinerías occidentales de Aramco, lo que implica competencia interna por la misma capacidad. Y las primas de seguro en el mar Rojo se han más que duplicado bajo la amenaza hutí, reduciendo aún más el desvío efectivo.

Según Argus Media: "Las limitaciones del oleoducto y la capacidad limitada de carga hacen que la ruta solo pueda compensar parcialmente la pérdida."

Capacidad neta efectiva de desvío: aproximadamente 2,5 a 3 mb/d. Frente a una interrupción de ~20 mb/d, el oleoducto saudí cubre cerca del 15 % del déficit. Si se suma la SPR de la IEA (12–15 %), sigue quedando más de dos tercios del déficit de suministro sin cubrir por ningún mecanismo actualmente en funcionamiento.

Ahora existe una tercera vía en teoría: escoltas navales estadounidenses forzando una reapertura parcial del Estrecho. La secretaria del Tesoro, Bessent, confirmó el plan el 12 de marzo, indicando que la Marina comenzaría a escoltar petroleros "tan pronto como fuera militarmente posible". Pero el secretario de Energía, Chris Wright, fue más claro ese mismo día: "Simplemente no estamos listos. Todos nuestros activos militares ahora mismo están centrados en destruir las capacidades ofensivas de Irán". Wright estimó que las operaciones de escolta podrían comenzar a finales de mes; el Wall Street Journal, citando a dos funcionarios estadounidenses, sitúa el plazo en un mes o más. El problema no son los barcos; es que las minas ya están en el agua y EE. UU. no tiene una fuerza madura de contramedidas de minas desplegada en la región. Hasta que las baterías costeras de misiles antibuque sean neutralizadas y las minas retiradas, la escolta es aspiracional, no logística.

IV. Quién quiebra primero

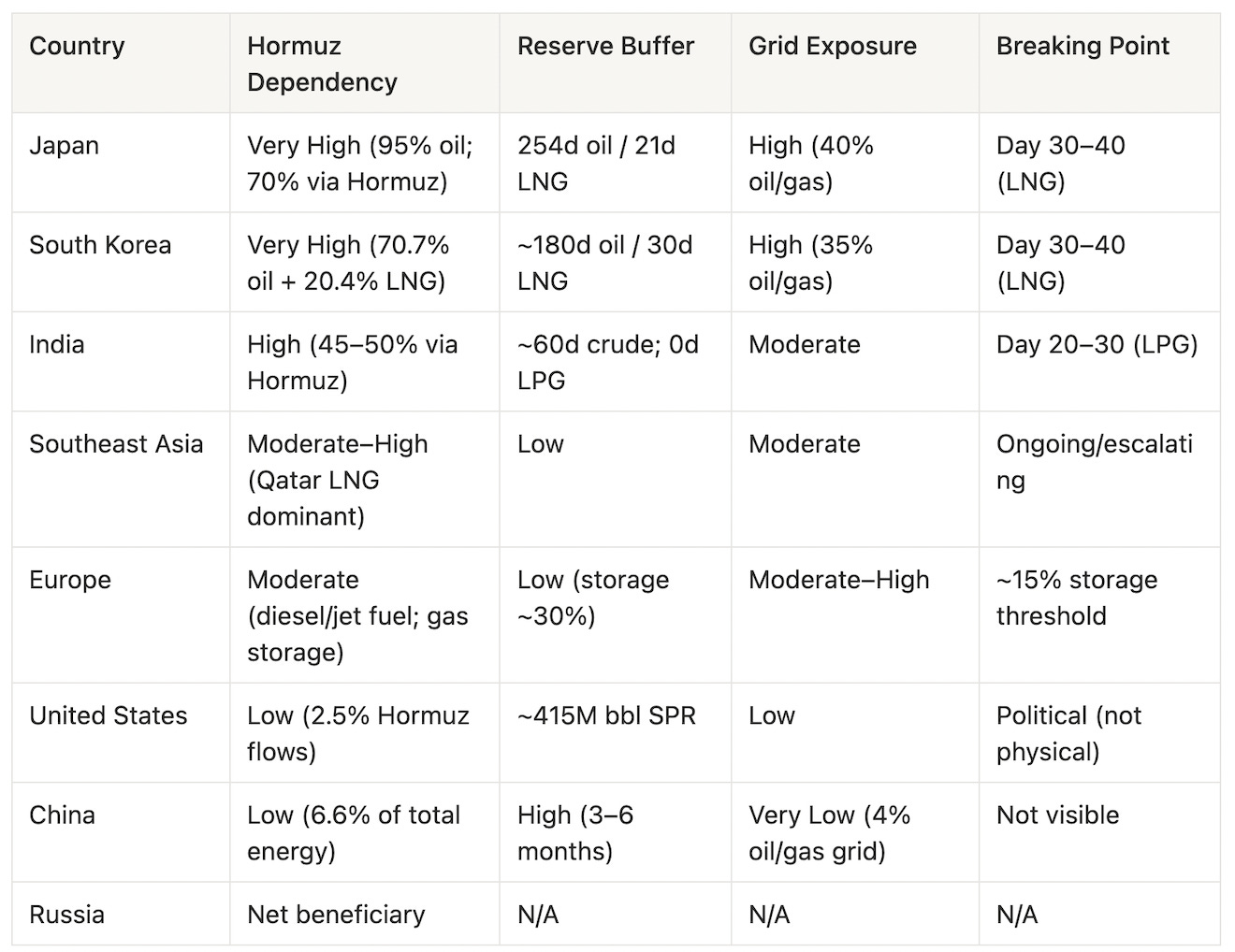

El shock de oferta es global. Los puntos de ruptura no son simultáneos. El reloj de cada país avanza a distinta velocidad, según su dependencia de importaciones, profundidad de reservas, composición de la red eléctrica y tolerancia social al dolor de precios. Y desde el día 14, hay un nuevo reloj corriendo junto a los demás: el calendario militar estadounidense para reabrir físicamente el Estrecho, estimado entre 2 y 4 semanas desde ahora. La pregunta "quién quiebra primero" es ahora una carrera a tres bandas entre agotamiento de reservas, resolución diplomática e intervención militar. Lo que sigue es un ranking de vulnerabilidad por países, de mayor a menor exposición.

Japón

Japón es la economía avanzada más expuesta estructuralmente a un cierre de Ormuz. Aproximadamente el 95 % de su petróleo proviene de Oriente Medio, y cerca del 70 % transita directamente por el Estrecho. La reserva estratégica de petróleo japonesa —teóricamente 254 días de suministro— ofrece un colchón importante en crudo. Pero la posición de GNL de Japón es la clave: el país solo dispone de unas tres semanas de inventario de GNL, y este combustible aporta cerca del 40 % de la electricidad nacional.

La ironía de Fukushima es amarga aquí. Tras el desastre de 2011 que obligó a cerrar el parque nuclear, el suministro de GNL catarí se convirtió en el salvavidas para la red japonesa. Ese salvavidas ahora está cortado: las instalaciones de exportación de GNL de Catar fueron objetivo de los ataques iraníes del día 1. Analistas de Oxford Energy advierten que el precio spot del GNL podría dispararse un 170 % si la interrupción persiste.

Japón ya está actuando unilateralmente. Anunció la liberación de 80 millones de barriles de reservas nacionales el 11 de marzo —15 días de consumo—. Cuarenta y dos buques operados por japoneses siguen atrapados en o cerca del Estrecho. El Nikkei ha caído alrededor del 7 % desde el inicio del conflicto; el yen se debilita como moneda refugio en un mundo donde el manual de refugio seguro ha quedado alterado.

Riesgo de escasez física: día 30–40 (umbral de agotamiento de GNL en la red).

Corea del Sur

La exposición de Corea del Sur es casi idéntica a la de Japón, pero los cortafuegos políticos ya se están activando. El país obtiene el 70,7 % de su petróleo y el 20,4 % de su GNL de Oriente Medio. Petróleo y gas juntos cubren aproximadamente el 35 % de la generación eléctrica.

El KOSPI ha caído más de un 12 %, con suspensiones de negociación en los peores días del índice. En una medida no vista desde 1997, el presidente surcoreano Lee Jae-myung ha propuesto un tope al precio del combustible —el primero desde la crisis financiera asiática— con un techo de 1 900 won por litro en discusión, según el jefe de política presidencial. Las refinerías están reduciendo las importaciones en un 30 %. Pequeñas gasolineras independientes han empezado a cerrar.

La consecuencia indirecta que los inversores occidentales subestiman sistemáticamente: las fábricas de semiconductores de Samsung y SK Hynix requieren energía estable e ininterrumpida. Si la red se vuelve inestable —no por apagones, sino por gestión de voltaje—, bajan los rendimientos y se retrasan los calendarios de producción. No es un problema coreano. Es un problema global de infraestructura de IA, que afecta la inversión en centros de datos.

Hyundai Research estima que un petróleo a 100 $ implica una reducción de 0,3 puntos porcentuales en el PIB coreano, una aceleración de 1,1 puntos en el IPC y un deterioro de cuenta corriente de unos 26 000 millones de dólares.

Riesgo de escasez física: día 30–40 (sincronizado con Japón en agotamiento de GNL).

India

India consume aproximadamente 5,5 mb/d. Entre el 45 y el 50 % de ese volumen pasa por Ormuz. El gobierno obtuvo una exención de 30 días de Washington para seguir comprando petróleo ruso, lo que supone un colchón relevante para el crudo. Pero no hay solución equivalente para el GLP.

India importa alrededor del 62 % de su GLP, y aproximadamente el 90 % de ese volumen transita por Ormuz. India no tiene reserva estratégica de GLP. El GLP no es un combustible premium en India: es el combustible básico para cocinar de cientos de millones de hogares. Alrededor del 80 % de los restaurantes indios usan GLP como fuente principal de calor. La refinería de Mangalore ya se ha visto obligada a cerrar temporalmente por falta de materia prima.

La transmisión social ya es visible. En Pune, los crematorios han pasado de gas a leña y equipos eléctricos ante la escasez de GLP. No es una abstracción, es una disrupción diaria que afecta a decenas de millones de personas.

Según fuentes gubernamentales indias citadas por Reuters, Irán ha accedido a permitir el paso de petroleros con bandera india por el Estrecho, un acuerdo bilateral que alivia parcialmente el crudo, pero deja la cadena de GLP interrumpida. Economistas de MUFG advierten de una dinámica estanflacionaria: la rupia se debilita, el IPC se acelera, y cada subida de 20 $/barril recorta aproximadamente 4 puntos porcentuales las ganancias empresariales.

Riesgo de shock a nivel social: día 20–30 (estrés crítico en la cadena de GLP en hogares).

Sudeste asiático

La vulnerabilidad regional es difusa pero creciente. Pakistán —que importa aproximadamente el 99 % de su GNL de Catar— ha visto subir el precio de la gasolina un 20 % en quince días. Filipinas ha reducido las semanas laborales; Indonesia ha impuesto restricciones de viaje; Bangladés ha recortado la iluminación de Ramadán. Las economías con escaso margen fiscal ya están racionando.

Umbral de estrés: activo y acelerando.

Europa

La exposición europea a Ormuz es menos directa —el continente importa aproximadamente el 30 % de su diésel y el 50 % de su queroseno del Golfo—, pero la dimensión del gas natural es severa. El almacenamiento europeo de gas entró en el conflicto en torno al 30 %, ya históricamente bajo tras el ciclo de vaciado 2021–2024. Los Países Bajos, en particular, tenían solo un 10,7 % de almacenamiento al inicio del conflicto. El precio del gas ha subido un 75 % desde el 28 de febrero. La generación eléctrica con gas ha caído un 33 % mes a mes.

Rusia es el beneficiario en la sombra. Los ingresos rusos por exportaciones de combustibles fósiles han aumentado en torno a 6 000 millones de euros desde el inicio del conflicto, incluidos unos 672 millones adicionales por precios premium. La paradoja estratégica para los gobiernos europeos: Trump podría ofrecer aliviar las sanciones a Rusia para inundar el mercado europeo de gas y reducir los precios energéticos, lo que socavaría la arquitectura política de seguridad europea construida en los últimos cuatro años. No es una hipótesis, es una opción política activa en Washington.

Umbral de crisis: cuando el almacenamiento de gas baja al ~15 %, lo que, al ritmo actual de consumo, es cuestión de semanas en los mercados más expuestos.

Estados Unidos

La economía estadounidense es la más aislada físicamente de las grandes economías de este análisis, pero la más expuesta políticamente.

La exposición física es real pero modesta. Solo alrededor del 2,5 % del flujo de Ormuz va a EE. UU. La SPR cuenta con unos 415 millones de barriles, bajo en términos históricos pos-1990, pero suficiente para respaldar el mercado doméstico varios meses. La capacidad de producción de shale puede responder, pero con un desfase de 3 a 6 meses desde la decisión de perforación hasta el incremento de producción. No hay solución de producción inmediata.

La excepción californiana importa: el 61 % del crudo refinado en California es importado, y cerca del 30 % de ese volumen pasa por Ormuz. El precio de la gasolina en California ya es un outlier respecto a la media nacional, y el estado carece de capacidad de refino adicional para sustituir crudo nacional a gran escala.

La verdadera vulnerabilidad estadounidense es política, no física. El precio en el surtidor es la señal económica más visible para los votantes. Trump está llevando a cabo una campaña militar contra Irán y prometiendo públicamente precios más bajos del petróleo, un compromiso físicamente imposible mientras Ormuz siga cerrado y más de 6 mb/d de producción árabe permanezca fuera de línea. La contradicción no puede sostenerse indefinidamente. Algo cederá: el apoyo político a la campaña militar, la credibilidad de la administración en gestión económica, o ambos.

Riesgo de transmisión política: activo. Riesgo de escasez física: bajo a corto plazo, aumentando si el conflicto se prolonga más de 90 días y la extracción de la SPR reduce el colchón.

China

China es el caso atípico estructural, y la razón por la que este artículo termina donde lo hace.

El petróleo que cruza Ormuz representa aproximadamente el 6,6 % del consumo energético primario total de China. Las reservas estratégicas chinas se estiman entre 1 200 y 1 400 millones de barriles, equivalentes a unos 3 a 6 meses de cobertura de importaciones. Los vehículos eléctricos nuevos ya suponen más del 50 % de las ventas de coches en China; la dependencia de la red de petróleo y gas ronda el 4 %. El CSI 300 ha caído un 0,1 % desde el inicio del conflicto. El yuan supera a todas las principales monedas asiáticas.

China ha detenido las exportaciones de productos refinados, protegiendo el suministro interno mientras otros compiten por alternativas. El crudo iraní sigue llegando a China a través del Estrecho, según datos satelitales de CNBC (al menos 11,7 millones de barriles desde el 28 de febrero, según TankTrackers). Irán aplica su propio bloqueo de forma selectiva.

China no es un espectador. Es el eje.

Rusia

Rusia es el único beneficiario claro. Unos 6 000 millones de euros en ingresos adicionales por exportaciones de combustibles fósiles en dos semanas. Compradores europeos y asiáticos que se estaban diversificando de Rusia buscan ahora alternativas urgentemente, y los oleoductos y rutas de GNL árticas rusos son de repente las opciones geopolíticamente más sencillas. La exención estadounidense a India para comprar petróleo ruso reabrió una ventana de ventas que el régimen de sanciones original había cerrado parcialmente. La demanda de energía rusa, en palabras de un participante del mercado, "está aumentando significativamente".

V. La matriz de vulnerabilidad

VI. Destrucción de demanda: el mecanismo autoextintivo

El petróleo siempre ha llevado consigo su propia cura. A precios lo suficientemente altos, la demanda colapsa y la crisis se resuelve sin diplomacia. La pregunta es a qué precio, y la respuesta, en este ciclo, es más alta de lo que la mayoría supone.

La analista de Bernstein, Irene Himona, ha realizado el análisis más detallado: en dólares actuales, la destrucción de demanda necesaria para compensar materialmente la pérdida de Ormuz requiere aproximadamente 155 $/barril como media anual para 2026, el umbral en el que la "carga petrolera" (el gasto en petróleo como porcentaje del PIB global) alcanza el 5,2 % observado en 2007, históricamente asociado a una reducción significativa del consumo. Por debajo de ese nivel, el mundo sigue comprando y absorbe el dolor vía inflación, menor crecimiento y transferencias fiscales.

Las previsiones institucionales para el escenario de resolución (reapertura gradual de Ormuz) se agrupan así: la EIA prevé que el Brent se mantenga por encima de 95 $ durante dos meses antes de caer hacia 80 $ en el tercer trimestre; Goldman Sachs, según la última nota de Daan Struyven, revisa los objetivos de Brent y WTI para el cuarto trimestre de 2026 a 71 $ y 67 $ respectivamente. Barclays señala los 120 $ como alcanzables si el conflicto dura dos semanas más, con un escenario extremo de 150 $.

La clave es que la destrucción de demanda no es uniforme.

La gasolina —alrededor del 25 % de la demanda global— es elástica. Los conductores reducen desplazamientos no esenciales. El diésel (17 %) y el queroseno (8 %) tienen suelos más duros: el transporte funciona porque la cadena de suministro lo exige, los vuelos porque el viaje de negocios no tiene sustituto. Los petroquímicos (15–17 %) son pura inflación de costes. El GLP y los combustibles de calefacción son donde la asimetría es más severa. En el mundo en desarrollo, cuando el GLP se duplica, la respuesta no es "conducir menos", sino "cambiar de combustible, reducir la nutrición, recortar actividad". Los países pobres no destruyen demanda gradualmente. Se rompen.

VII. Duración por fragmentación: el problema de la asincronía

El error analítico central en la mayoría de los comentarios actuales es tratar esto como un shock global sincronizado. No lo es. Es un shock que impacta de forma distinta según el país, el producto y la profundidad de reservas, y, fundamentalmente, los puntos de ruptura llegan en momentos diferentes.

Japón y Corea del Sur alcanzan su umbral de escasez física aproximadamente en los días 30–40 de cierre sostenido del Estrecho, cuando se agotan los inventarios de GNL y la compra spot se vuelve imposible o inasumible económicamente. La cadena de GLP india ya está bajo estrés agudo; la disrupción social será difícil de contener hacia los días 20–30. La crisis europea llega cuando el almacenamiento de gas baja al 15 %, función del consumo actual y la falta de flexibilidad rusa; en los mercados más expuestos, eso es cuestión de semanas. El estrés político estadounidense sobre la energía escala entre los días 60–90, a medida que la extracción de la SPR reduce visiblemente el colchón de reservas y el precio en el surtidor se convierte en problema electoral persistente.

Estos relojes diferentes generan un grave problema de coordinación. Una negociación de alto el fuego requiere que todas las partes deseen la resolución al mismo tiempo. Japón y Corea pueden estar desesperados hacia el día 35; Washington aún absorbiendo la crisis políticamente; India puede haber sufrido ya disturbios por el GLP. Europa tiene su propio cálculo mientras observa cómo suben los ingresos rusos.

La asincronía es el activo estratégico de Irán. Una respuesta aliada unificada requiere presión igual en momentos iguales. Eso no ocurrirá.

Por eso la liberación de la SPR —físicamente insuficiente— era políticamente necesaria. No compra petróleo, compra tiempo: tiempo de alineación, la apariencia de acción colectiva que evita que Japón, Corea e India lleguen a acuerdos bilaterales con Teherán antes de que Washington esté listo para negociar.

Que ese tiempo comprado se utilice productivamente depende de dos factores: lo que ocurra en París este fin de semana y si el ejército estadounidense logra vencer al reloj.

VIII. Tres teatros

El análisis energético anterior asume una crisis. Al día 14, hay tres.

El Pacífico no está en calma

La salida de la MEU creó un vacío de disuasión que se puso a prueba en cuestión de horas. Los detalles de los hechos del día 14 —isla de Kharg, redepliegue del Tripoli, salva norcoreana, formaciones pesqueras— se recogen en la sección I. Lo importante es el patrón subyacente.

Las formaciones de la milicia marítima china no son improvisadas. Los datos AIS rastreados por la firma geoespacial ingeniSPACE muestran tres eventos coordinados desde diciembre de 2025, cada vez mayores y más al este: 2 000 barcos en diciembre en dos formas de L invertida de 400 kilómetros cada una; 1 400 en enero en un rectángulo de 320 kilómetros; 1 200 esta semana, más cerca de la línea media Japón–China. Cientos de barcos participaron en varios eventos, casi todos procedentes de la provincia de Zhejiang, donde se encuentran varios puertos conocidos de la milicia. Gregory Poling, de CSIS: "Casi seguro que no están pescando, y no se me ocurre explicación que no sea dirigida por el Estado". El propio informe militar del Pentágono sobre China confirma que Pekín subvenciona estas unidades para "realizar misiones oficiales" y que podrían apoyar operaciones de combate creando obstáculos a la intervención militar extranjera.

La salva norcoreana —la mayor de 2026— se produjo durante los ejercicios Freedom Shield EEUU-Corea del Sur, que se desarrollan a menor ritmo mientras los activos estadounidenses se trasladan al Golfo. El Ministerio de Exteriores de Pionyang ya había enmarcado la guerra como prueba de que "los fuertes pueden sobrevivir y desarrollarse en cualquier condición; los débiles serán víctimas de sanciones y agresión".

Ningún evento es inédito en sí mismo. La secuencia sí lo es. Japón afronta un reloj de agotamiento de GNL, barcos de milicia chinos al suroeste y misiles norcoreanos al oeste, mientras su garante de seguridad navega en sentido opuesto. Taiwán observa un ensayo de su propio bloqueo. La guerra de Irán ha abierto una ventana en el Pacífico, y quienes se preparaban para ella la están probando en tiempo real.

El dilema de Ormuz

El redepliegue de la MEU no fue arbitrario. Washington tiene una necesidad operativa real: dos semanas de bombardeos han destruido más de 15 000 objetivos y dejado la marina iraní "ineficaz en combate", según el general Dan Caine, presidente del Estado Mayor Conjunto. Pero el poder aéreo no ha reabierto Ormuz. Las minas están en el agua. Las baterías costeras de misiles antibuque no han sido neutralizadas. El Estrecho sigue cerrado. La MEU aporta lo que el aire no puede: la opción de poner tropas en tierra.

Tres escenarios operativos son plausibles para forzar la apertura de Ormuz. Primero, escolta primero: EE. UU. degrada las defensas costeras iraníes, limpia las minas y empieza a escoltar petroleros comerciales a finales de marzo. El secretario de Energía Wright estimó que podría comenzar a fin de mes; el Wall Street Journal, citando a funcionarios, lo sitúa en un mes o más. Segundo, toma de la isla de Kharg: la MEU asalta la terminal que gestiona el 90 % de las exportaciones iraníes de crudo; Trump ya ha atacado objetivos militares allí y amenazado la infraestructura petrolera. Tercero, limpieza costera: operaciones a lo largo de los 150 kilómetros de costa iraní que dominan el Estrecho. El Instituto Australiano de Política Estratégica lo comparó con "Gallípoli por diez". La IRGC tiene 20 000 tropas navales en la región y ha pasado cuatro décadas ensayando la repulsión de este tipo de asalto.

El calendario es muy ajustado. El Tripoli está a 7–10 días del mar Arábigo. Si llega hacia los días 22–25, la opción militar se activa justo cuando las reservas de GNL de Japón y Corea del Sur llegan a niveles críticos. Una operación de escolta exitosa a partir del día 25 podría empezar a aliviar a los aliados más expuestos antes de que sufran escasez física. Un fracaso —un petrolero atacado bajo escolta, un asalto anfibio estancado— aceleraría la crisis.

Y aun el éxito tiene techo. Un Estrecho "abierto bajo escolta armada" no es lo mismo que un Estrecho abierto. Lloyd’s List estima que una operación básica de escolta requeriría de 8 a 10 destructores protegiendo de 5 a 10 buques a la vez, una fracción del tráfico previo a la guerra, de casi 100 tránsitos diarios. La reapertura forzada aporta un goteo, no un aluvión.

El dilema de los dos frentes

Este es el atolladero estratégico que ninguna sección del artículo puede analizar por separado. EE. UU. necesita la MEU en el Golfo para reabrir Ormuz antes de que sus aliados agoten reservas. Pero la salida de la MEU del Pacífico ha creado un vacío de disuasión que está siendo puesto a prueba en horas. Cada día que el Tripoli navega hacia el oeste es un día en que el Pacífico se vuelve más permisivo para quienes esperaban precisamente este tipo de sobreextensión estadounidense.

El ejército de EE. UU. no carece de capacidad total. Le falta capacidad en dos océanos a la vez. Y la guerra de Irán, que empezó como una campaña aérea que debía terminar "muy pronto", ahora obliga a decidir entre Oriente Medio y el Indo-Pacífico, algo que la estrategia de defensa estadounidense lleva dos décadas intentando evitar.

La crisis energética descrita en las secciones I–VII es el detonante. Lo que surge en la VIII es la consecuencia: una arquitectura de seguridad global puesta a prueba en varios puntos de estrés a la vez, con el mismo conjunto finito de activos intentando sostener todas las líneas.

IX. El preludio de París — Bajo tres sombras

Mañana, el secretario del Tesoro estadounidense, Scott Bessent, se reunirá con el viceprimer ministro chino, He Lifeng, en París. Según Associated Press y Reuters, el encuentro se celebrará domingo y lunes, como preparación para la visita de Estado de Trump a Pekín el 31 de marzo, la primera desde 2017. Por parte estadounidense, la agenda pública es comercial: reducir las compras chinas de petróleo ruso e iraní, aumentar las importaciones chinas de soja, aviones Boeing y energía de EE. UU.

La agenda fue superada por los acontecimientos antes de aterrizar el avión.

Bessent no acude a una negociación comercial. Llega a una sala donde el hombre al otro lado de la mesa tiene influencia sobre los tres teatros descritos arriba —el Golfo, el mar de China Oriental, la península de Corea— y lo sabe. Pekín no creó ninguna de estas crisis, pero es el único actor capaz de resolverlas o explotarlas todas a la vez. Esa es la mano que He Lifeng lleva a París.

Horas antes de anunciarse la reunión, CNN informó que Irán estudia permitir el paso de un número limitado de petroleros por el Estrecho de Ormuz bajo una condición: el petróleo debe pagarse en yuanes chinos, no en dólares estadounidenses. Un alto cargo iraní confirmó el marco a CNN. RBC-Ucrania, citando la misma información, lo resumió así: los petroleros pueden pasar, pero solo si el comercio se denomina fuera del sistema dólar.

Irán no ofrece simplemente un peaje. Ofrece a China el prototipo de una nueva arquitectura monetaria: liquidación energética en yuanes impuesta en el cuello de botella más crítico del mundo. Si China acepta —y los petroleros empiezan a fluir en términos de yuan—, Pekín habrá incrustado su moneda en la infraestructura del comercio energético global de una forma que ninguna ingeniería financiera ni acuerdo diplomático habría logrado en tiempo de paz.

La petición que Bessent lleva a la mesa —"presiona a Irán, compra menos petróleo ruso, compra más productos estadounidenses"— ya era una propuesta difícil. Ahora es casi absurda. EE. UU. pide a China que renuncie a una mejora monetaria única en una generación, controle a su milicia marítima en el momento de máxima sobreextensión estadounidense y ayude a estabilizar una península coreana en la que no tiene interés, a cambio de soja y buena voluntad para una visita de Estado.

Bessent no llega con las manos vacías. Llega con la MEU navegando hacia el Golfo. El mensaje implícito: si China no intermedia una solución, EE. UU. intentará forzarla, y la escalada resultante sería mucho más desordenada para todos, incluidos los propios flujos energéticos chinos y la arquitectura de liquidación en yuanes que Irán ofrece. Una reapertura negociada preserva la influencia de Pekín. Una reapertura militar destruye las condiciones bajo las que esa influencia opera.

Pero la MEU es también la debilidad de Bessent. Pekín sabe que cada día que el Tripoli navega al oeste, el Pacífico se vuelve más permisivo. La carta militar que da a Washington apalancamiento en Ormuz da simultáneamente a Pekín apalancamiento en todo lo demás. China no necesita escalar en el Pacífico. Solo necesita seguir ensayando, seguir probando, seguir demostrando que EE. UU. no puede sostener dos océanos a la vez, y dejar que las implicaciones negocien solas.

La influencia de China en la mesa no es estática. Se acumula cada día. Cada día que Japón y Corea se acercan al umbral de agotamiento de GNL, la petición de Washington se vuelve más urgente y su margen de concesión crece. Cada día que se amplía la brecha de disuasión en el Pacífico, sube el precio de la contención china. La asincronía de los puntos de ruptura descrita en la sección VII no opera simétricamente: juega a favor de Pekín en todos los teatros.

"El único mediador en la sala es Pekín. El precio será alto."

¿Qué puede ofrecer Washington que compita? Alivio de sanciones a las exportaciones tecnológicas chinas, marcha atrás en la CHIPS Act, avances en Taiwán... no son concesiones de escritorio comercial. Son decisiones de arquitectura estratégica que requieren autorización de alto nivel, no de Bessent en París. Justamente ese es el punto: esta reunión es Washington midiendo el precio de China antes de que Trump llegue a Pekín el 31 de marzo.

Analistas de Carnegie Endowment sostienen desde hace tiempo que la diplomacia energética china opera en un horizonte que el ciclo electoral estadounidense no puede igualar. La oferta iraní de yuan no es sorpresa para Pekín. Se ha debatido bilateralmente durante años. La crisis de Ormuz la ha pasado de teórica a operativa. El vacío del Pacífico la ha pasado de operativa a urgente.

Ahora hay cuatro escenarios activos. En el primero, China intermedia una reapertura de Ormuz que permita salvar la cara, contiene la actividad de la milicia y la liquidación en yuanes sigue siendo marginal (el escenario base de la EIA, con Brent en torno a 70 $ a fin de año). En el segundo, China logra concesiones estructurales plenas sobre Taiwán, tecnología y arquitectura monetaria; Ormuz reabre en términos chinos; el tanteo en el Pacífico continúa porque Washington ha cedido el apalancamiento que lo habría detenido. En el tercero, la diplomacia fracasa y EE. UU. fuerza militarmente la apertura del Estrecho hacia los días 25–30, pero el Pacífico queda expuesto y la "victoria" en el Golfo se compra al precio de la disuasión en el teatro clave para los próximos 30 años. En el cuarto, ambos frentes fracasan: la diplomacia no produce nada, la operación militar se retrasa o sale mal, y Japón, Corea e India entran en racionamiento físico mientras el tanteo en el Pacífico pasa de ensayo a ejecución.

La reunión de París no resolverá ninguna de estas crisis. Pero puede ser el último momento en que sigan siendo crisis separadas, antes de que se fusionen en una sola confrontación en cascada que nadie en la sala tiene autoridad para detener.

Qué está quebrando realmente

Este artículo comenzó como un análisis energético. Ahora es una evaluación bélica.

Dos tercios del déficit petrolero global no tienen solución en marcha ni en camino. Y en el día 14, la crisis dejó de ser energética: EE. UU. retiró su única fuerza de marines adelantada del Pacífico, y en cuestión de horas tanto Pekín como Pionyang se movieron para probar la vacante, no en respuesta al redepliegue, sino a la par, como si el guion estuviera escrito y la señal acabara de llegar.

La pregunta que este artículo pretendía responder —quién quiebra primero con el petróleo a 100 $— ahora está contenida en una más amplia y peligrosa: ¿cuántos frentes pueden abrirse antes de que el sistema encargado de mantenerlos cerrados admita que no puede sostenerlos todos?

No es una cuestión estructural abstracta. Es operativa y con un calendario inmediato.

La MEU llega al Golfo hacia los días 22–25. Si el Estrecho se fuerza abierto hacia el día 30, Japón y Corea superan por los pelos sus relojes de GNL. Pero el Pacífico queda expuesto durante toda la operación y semanas después. Si el Estrecho no se reabre, los aliados empiezan a racionar y el apalancamiento diplomático pasa decisivamente a Pekín. Si el tanteo en el Pacífico escala mientras la MEU está en el Golfo —un incidente pesquero cerca de las Senkaku, una prueba norcoreana que se pasa de la raya, un ejercicio naval chino que cruza una línea—, EE. UU. afronta una decisión que lleva 80 años de arquitectura de alianzas intentando evitar: qué teatro abandonar.

Mañana en París, Bessent y He Lifeng se sientan con todo esto sobre la mesa. La oferta estadounidense es concesiones comerciales y la amenaza implícita de escalada militar. La contrapartida china es la contención, en el Golfo, el mar de China Oriental y la península de Corea, al precio que Pekín decida esta semana. La próxima semana, costará más.

Las próximas 48 horas no son una ventana de negociación. Son el último intervalo antes de que las crisis del Golfo, el mar de China Oriental y la península de Corea dejen de ser paralelas y pasen a ser la misma guerra.

"Quién quiebra primero" ya no trata sobre el petróleo. Se trata de si alguien en la sala tiene la autoridad —y el temple— para detener lo que viene.

Señales de invalidación

La tesis bajista (precios del petróleo sostenidos por encima de 100 $, fragilidad estructural creciente) debe vigilarse frente a estas condiciones de salida:

-

Reapertura rápida de Ormuz: Un alto el fuego o una decisión iraní de reabrir el Estrecho en los próximos 10–14 días colapsaría la prima geopolítica y validaría el rango EIA/Goldman de 70–80 $ para el tercer y cuarto trimestre. Vigilar: anuncio oficial iraní acompañado de confirmación marítima independiente de movimiento de buques.

-

Oleoducto saudí plenamente operativo: Si la carga en Yanbu supera de forma consistente los 3,5 mb/d durante más de una semana, la capacidad teórica de 7 mb/d se estaría alcanzando en la práctica. Esto sería una señal de alivio relevante por el lado de la oferta.

-

Ritmo de liberación de la IEA supera estimaciones: Si los flujos diarios de SPR de miembros de la IEA se mantienen en 4+ mb/d, la cobertura efectiva supera el 20 %, aún insuficiente, pero sensiblemente mejor que el caso base.

-

La destrucción de demanda llega antes: Si los datos de viajes aéreos globales (IATA semanal) y el consumo de diésel en EE. UU. (EIA semanal) muestran caídas simultáneas pronunciadas, el mecanismo de destrucción de demanda de 120–155 $ podría estar activándose antes de lo previsto. Esto resuelve el precio del petróleo, pero crea un nuevo problema: precios de recesión en activos de crecimiento.

-

Las operaciones de escolta estadounidenses empiezan con éxito: Si la Marina comienza a escoltar petroleros por Ormuz antes del día 30 sin incidentes graves (ningún buque escoltado atacado, ninguna mina detonada en convoy), la vía militar pasa a ser el mecanismo principal de resolución. Vigilar: anuncio de CENTCOM de corredor de escolta, confirmación de tránsitos comerciales bajo protección y aseguradoras volviendo a cubrir el paso. Incluso un éxito parcial —10 a 15 tránsitos escoltados diarios— cambiaría sensiblemente la ecuación de suministro.

-

China logra integrar con éxito la liquidación en yuanes en el mecanismo de paso del Estrecho: No es una señal de precios a corto plazo, sino un cambio estructural de largo recorrido en la arquitectura del petrodólar. Vigilar: anuncio del gobierno iraní de requisitos de liquidación en yuanes para el paso, seguido de tráfico observable de buques con intermediarios financieros chinos. Si se materializa, será el desarrollo más relevante en el orden monetario global desde el embargo petrolero de 1973, y no tendrá inicialmente aspecto de crisis, sino de solución.

-

La escalada en el Pacífico pasa de ensayo a incidente: La tesis de que Pekín y Pionyang están tanteando, no atacando, requiere que el tanteo no cruce el umbral de un evento cinético o territorial. Vigilar: cualquier enfrentamiento físico entre milicia marítima china y Guardia Costera japonesa cerca de las Senkaku; un misil norcoreano que caiga en la zona económica exclusiva japonesa más cerca de la costa que pruebas anteriores; un ejercicio naval chino que cruce el estrecho de Taiwán o entre en aguas territoriales japonesas mientras la 31.ª MEU está en el Golfo. Cualquiera de estos transformaría la presión multiteatro de jugada de apalancamiento a crisis genuina de segundo frente, comprimiendo radicalmente el calendario para todas las demás variables de este análisis.

Este es el segundo artículo de la serie Hormuz de Garrett’s Signal. El primero —Home Is the Battlefield— trazaba el shock doméstico: cómo el cierre del Estrecho se traduce en dolor a nivel de hogar en las economías dependientes de la energía del Golfo. Este artículo sigue las fracturas hacia fuera —de los hogares a los hemisferios—, siguiendo cómo la crisis ha desbordado los mercados energéticos para afectar la arquitectura de seguridad global, los compromisos de alianzas y la confrontación multiteatro que ahora toma forma en el Golfo, el mar de China Oriental y la península de Corea.

Garrett’s Signal · marzo de 2026 · Día 14 del conflicto

Aviso legal:

-

Este artículo es una reimpresión de [Garrett's Signal]. Todos los derechos de autor pertenecen al autor original [Garrett]. Si hay objeciones a esta reimpresión, póngase en contacto con el equipo de Gate Learn, que lo gestionará de inmediato.

-

Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

-

Las traducciones del artículo a otros idiomas son realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.