Con el auge de la tokenización de activos del mundo real (RWA, por sus siglas en inglés) y las finanzas descentralizadas (DeFi), cada vez más activos financieros tradicionales están dando el salto a la cadena. Entre ellos, las acciones tokenizadas y los activos sintéticos se perfilan como los dos productos on-chain basados en acciones más habituales.

En el ecosistema financiero on-chain, las acciones tokenizadas representan una vía clave para integrar activos del mundo real en la blockchain, mientras que los activos sintéticos suponen una gran innovación dentro de los derivados DeFi. Aunque ambos están vinculados a la cotización de las acciones, difieren por completo en el origen del activo, la lógica operativa y la estructura de riesgo.

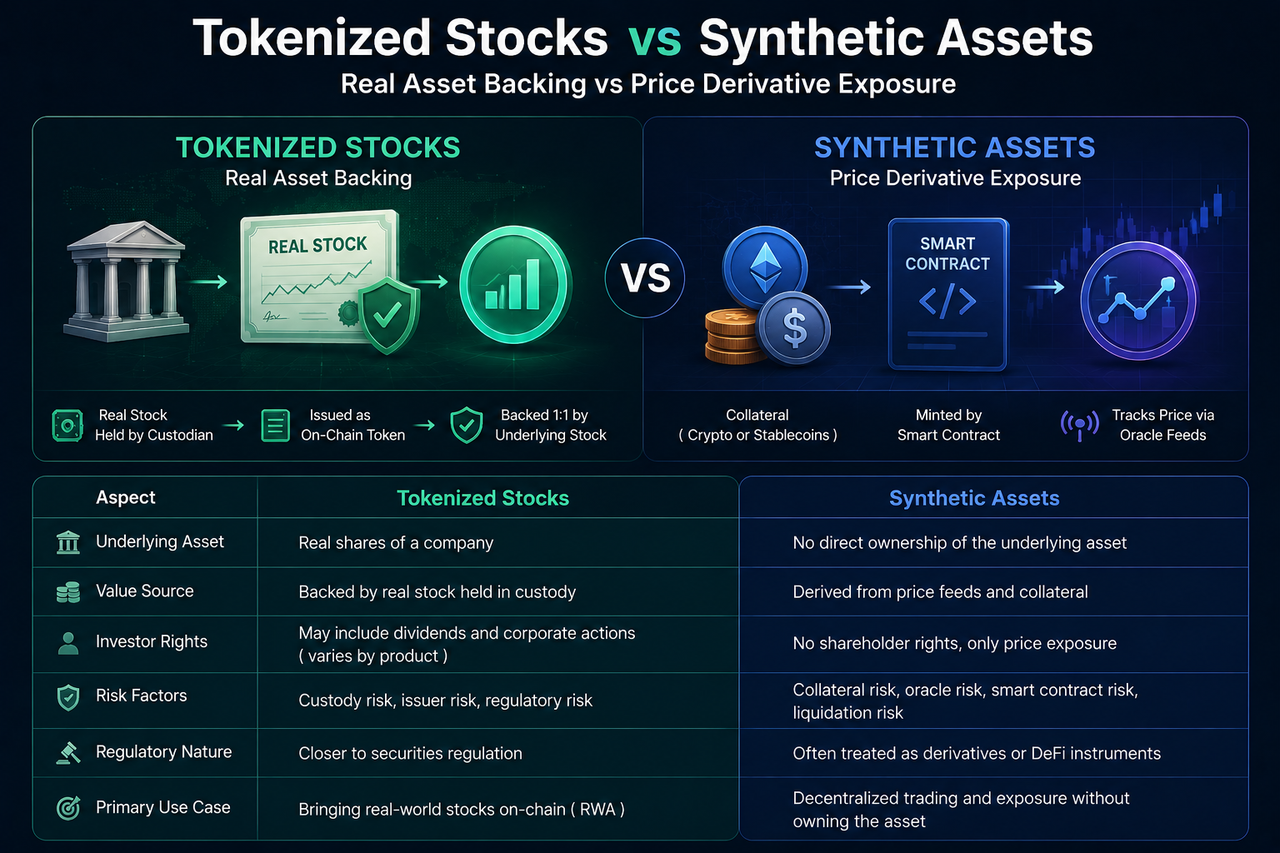

¿Qué son las acciones tokenizadas?

Las acciones tokenizadas son un tipo de activo digital que utiliza la tecnología blockchain para representar acciones del mundo real sobre la cadena.

En la mayoría de los modelos, el emisor adquiere primero acciones reales y las mantiene bajo la custodia de un custodio regulado. Después, emite tokens on-chain en un ratio determinado. Por ejemplo, si el custodio posee una acción de Apple, el emisor crea un token de acción equivalente.

Así pues, el valor de las acciones tokenizadas procede de los activos bursátiles subyacentes. Aunque los inversores mantengan tokens on-chain, su valor se fundamenta en acciones reales del mercado de valores.

Este modelo no es más que la tokenización de activos del mundo real, uno de los casos de uso más relevantes dentro del sector RWA actual.

¿Qué son los activos sintéticos?

Los activos sintéticos son una clase de productos financieros on-chain que replican el comportamiento del precio de activos reales mediante contratos inteligentes y mecanismos de colateral.

A diferencia de las acciones tokenizadas, los activos sintéticos no exigen la posesión efectiva de la acción subyacente.

El sistema se sirve de activos en garantía, datos de precio procedentes de oráculos y las reglas de los contratos inteligentes para crear activos on-chain anclados al precio de una acción concreta. Por ejemplo, un usuario puede mantener un activo sintético que siga la cotización de Apple sin que el sistema tenga que poseer ninguna acción de la compañía.

En el fondo, los activos sintéticos son derivados on-chain diseñados para imitar la evolución del precio, no para otorgar la propiedad de activos reales.

¿Cuál es la diferencia fundamental entre ambos modelos?

La principal diferencia entre las acciones tokenizadas y los activos sintéticos reside en si están respaldados o no por activos reales.

Las acciones tokenizadas se sustentan normalmente en la custodia de acciones reales, de modo que los tokens on-chain se corresponden con acciones auténticas. El inversor obtiene una representación del valor de los activos reales, y el mercado depende de las reservas de acciones y de los sistemas de custodia.

En cambio, los activos sintéticos se apoyan en mecanismos de seguimiento de precio. Su valor proviene de los precios de mercado facilitados por los oráculos, no de la tenencia real de acciones. El inversor gana exposición a los movimientos de precio, no a las acciones en sí.

Dicho de forma sencilla: las acciones tokenizadas resuelven el problema de "cómo llevar las acciones reales a la cadena", mientras que los activos sintéticos dan respuesta a "cómo replicar el precio de las acciones on-chain".

¿Cómo difieren los métodos de respaldo de los activos?

La estructura de respaldo determina la lógica operativa de ambos productos.

Las acciones tokenizadas suelen emplear un modelo de custodia de acciones reales. El emisor mantiene primero las acciones subyacentes y después emite tokens on-chain en el ratio correspondiente. Por tanto, la cantidad de tokens está limitada en teoría por el volumen de activos reales. Si la cuenta de custodia posee 1000 acciones, el sistema solo puede emitir ese mismo número de tokens.

Los activos sintéticos funcionan mediante un mecanismo de colateral. Los usuarios aportan criptoactivos o stablecoins como garantía y, a través de contratos inteligentes, generan activos sintéticos vinculados al precio de las acciones. La escala de emisión depende del valor del colateral y de los parámetros de riesgo del sistema, no del número de acciones reales.

En conclusión, las acciones tokenizadas se apoyan en activos del mundo real para respaldar su valor, mientras que los activos sintéticos recurren a la ingeniería financiera para mantener la correlación de precios.

¿Reciben los inversores los mismos derechos?

Los derechos del inversor constituyen una de las diferencias clave entre ambos instrumentos.

Dado que las acciones tokenizadas guardan una relación de mapeo con las acciones reales, algunos productos pueden ofrecer a los inversores derechos económicos, como el cobro de dividendos o los ajustes por división de acciones. Aunque no siempre confieren la totalidad de los derechos del accionista, su estructura de derechos suele estar vinculada a las acciones subyacentes.

Por el contrario, los activos sintéticos son, en esencia, herramientas de seguimiento de precio. El inversor obtiene ganancias o pérdidas derivadas de las fluctuaciones de cotización, pero no los derechos económicos asociados a las acciones.

Por ejemplo, cuando una empresa cotizada reparte dividendos, un producto de acciones tokenizadas puede distribuir a los inversores la rentabilidad correspondiente según sus reglas de emisión; un activo sintético que siga la misma acción no suele recibir automáticamente esos ingresos por dividendos.

De ahí que existan diferencias claras en las características de inversión y en las fuentes de rentabilidad.

¿En qué se diferencian las fuentes de riesgo?

Aunque tanto las acciones tokenizadas como los activos sintéticos ofrecen exposición a los mercados bursátiles, sus estructuras de riesgo son muy distintas.

Las acciones tokenizadas dependen principalmente de la custodia de las acciones reales y de la operativa de la entidad emisora. Por eso, los riesgos suelen concentrarse en la custodia de los activos, la transparencia de las reservas, la capacidad de cumplimiento del emisor y el marco normativo. Si la gestión de los activos subyacentes presenta problemas, o si el emisor no puede mantener la correspondencia entre tokens y acciones, los derechos de los inversores pueden verse afectados.

En cambio, los riesgos de los activos sintéticos proceden en mayor medida del propio sistema on-chain. Dado que su valor depende de mecanismos de colateral, contratos inteligentes y oráculos de precios, eventos como una fuerte volatilidad de los activos en garantía, precios anómalos en los oráculos o vulnerabilidades en los contratos inteligentes pueden provocar liquidaciones forzosas, desvinculación del precio o falta de liquidez.

En definitiva, las acciones tokenizadas conllevan riesgos de gestión de activos del mundo real, mientras que los activos sintéticos arrastran riesgos de ingeniería financiera on-chain.

¿Por qué difieren las posturas regulatorias?

Los reguladores suelen aplicar criterios distintos a las acciones tokenizadas y a los activos sintéticos.

Como las acciones tokenizadas implican directamente valores reales, a menudo quedan sujetas a los marcos regulatorios propios de los valores. Los emisores deben gestionar la custodia de los activos, verificar la idoneidad de los inversores y publicar información, con una lógica regulatoria similar a la de los mercados de valores tradicionales.

Los activos sintéticos no necesariamente poseen acciones reales, lo que hace que su estatus legal sea más complejo. En algunas jurisdicciones, los reguladores tienden a tratarlos como derivados financieros; en otros mercados, se clasifican como innovaciones en activos digitales. Al no existir un estándar uniforme, el entorno regulatorio de los activos sintéticos suele ser más variado que el de las acciones tokenizadas.

Esta diferencia explica en buena medida por qué los sectores RWA y DeFi siguen caminos regulatorios distintos.

¿Cómo se posicionan en el sector RWA?

Aunque tanto las acciones tokenizadas como los activos sintéticos están relacionados con la cotización de las acciones, pertenecen a trayectorias de desarrollo diferentes.

El objetivo central de las acciones tokenizadas es trasladar los activos bursátiles del mundo real a la blockchain, facilitando su digitalización y su circulación on-chain. Por eso se consideran una pieza clave del sector RWA. El foco está en el mapeo de activos, los mecanismos de custodia y la emisión conforme a la normativa.

Los activos sintéticos, en cambio, ponen el acento en la innovación financiera nativa on-chain. No requieren llevar activos reales a la cadena; en su lugar, emplean contratos inteligentes para construir herramientas de seguimiento de precio. Por ello, los activos sintéticos forman parte del ecosistema de derivados DeFi, con un desarrollo centrado en los modelos de colateral, los mecanismos de oráculo y el diseño de liquidez on-chain.

Desde la perspectiva del sector, las acciones tokenizadas representan la entrada de activos del mundo real en la cadena, mientras que los activos sintéticos encarnan la innovación financiera on-chain. Resuelven problemas distintos.

Comparativa: Acciones tokenizadas vs. Activos sintéticos

| Dimensión |

Acciones tokenizadas |

Activos sintéticos |

| Activos subyacentes |

Acciones reales |

No requieren acciones reales |

| Fuente de valor |

Respaldadas por activos bursátiles |

Mecanismo de seguimiento de precio |

| Estructura del activo |

Mapeo RWA |

Derivados on-chain |

| Necesidad de custodia |

Requiere custodio |

Normalmente no requiere custodia de acciones |

| Derecho a dividendos |

Compatible en algunos productos |

Normalmente no compatible |

| Límite de emisión |

Limitado por la cantidad de activos reales |

Limitado por el tamaño del colateral |

| Fuente de riesgo |

Custodia y entidad emisora |

Sistemas de colateral y oráculos |

| Naturaleza regulatoria |

Similar a la regulación de valores |

Más próxima a la regulación de derivados |

| Posición en el sector |

Sector RWA |

Sector DeFi |

Conclusión

Las acciones tokenizadas y los activos sintéticos ofrecen exposición al precio de las acciones, pero su lógica subyacente es completamente diferente. Las primeras se basan en la custodia de acciones reales y reflejan el valor de los activos del mundo real mediante tokens on-chain; los segundos utilizan mecanismos de colateral y oráculos de precio para simular la evolución de la cotización.

Desde el punto de vista sectorial, las acciones tokenizadas son un componente esencial del ámbito RWA, mientras que los activos sintéticos pertenecen al ecosistema de derivados DeFi.

Preguntas frecuentes

¿Son lo mismo las acciones tokenizadas y los activos sintéticos?

No. Las acciones tokenizadas suelen corresponderse con activos bursátiles reales, mientras que los activos sintéticos se limitan a seguir el comportamiento del precio. Sus estructuras subyacentes y fuentes de valor son completamente distintas.

¿Los activos sintéticos necesitan respaldo de acciones reales?

Por lo general, no. Los activos sintéticos simulan el precio de las acciones mediante mecanismos de colateral, contratos inteligentes y oráculos de precio, sin poseer las acciones correspondientes.

¿Las acciones tokenizadas pertenecen al sector RWA?

Sí. Las acciones tokenizadas son un caso de uso relevante de la tokenización de activos del mundo real (RWA), cuyo rasgo fundamental es llevar activos bursátiles reales a la cadena.

¿Por qué se consideran productos DeFi los activos sintéticos?

Porque los activos sintéticos operan principalmente a través de contratos inteligentes, oráculos y mecanismos de colateral on-chain, y su naturaleza pertenece al sistema de derivados financieros descentralizados.

¿Qué producto tiene un riesgo menor?

Las estructuras de riesgo son diferentes. Las acciones tokenizadas afrontan sobre todo riesgos de custodia y regulatorios; los activos sintéticos, riesgos de oráculo, liquidación y contratos inteligentes. Por tanto, no es posible hacer una comparación simple de niveles de riesgo.