Introducción: ¿Realmente el mundo cripto ha “descentralizado las finanzas tradicionales”?

Las criptomonedas y la tecnología blockchain se concibieron como herramientas para transformar las finanzas tradicionales (TradFi), aunque la realidad resulta mucho más compleja. Desde la emisión y el rescate de stablecoins hasta el lanzamiento de fondos cotizados de activos cripto (ETF), las finanzas cripto se integran cada vez más en los mecanismos operativos del sistema financiero tradicional. Stablecoins como USDC y USDT suelen calificarse de “monedas descentralizadas”, pero su valor y funcionamiento dependen en gran medida de los sistemas bancarios y la infraestructura de los mercados financieros tradicionales. Esto evidencia que las finanzas cripto han pasado de oponerse a las finanzas tradicionales a estar profundamente integradas en ellas. Tomando TradFi como referencia, este artículo analiza por qué las finanzas cripto acaban retornando a las finanzas tradicionales, a través de ejemplos como USDC, USDT y los ETF de bitcoin.

I. TradFi es una “fábrica de crédito”, no un rezagado tecnológico

1.1 ¿Cuál es el verdadero baluarte de TradFi?

La ventaja competitiva fundamental de las finanzas tradicionales no reside en algoritmos ni tecnología criptográfica, sino en su papel como “fábrica de crédito”: el sistema bancario crea dinero y gestiona el crédito mediante mecanismos de depósito y préstamo, disfrutando de ventajas institucionales avaladas por el Estado. Un estudio de BNP Paribas señala una diferencia clave entre las stablecoins y los sistemas de moneda fiduciaria: “Las stablecoins solo se basan en la circulación de activos financieros existentes y no pueden crear nueva financiación, mientras que el sistema bancario puede ampliar los préstamos y la oferta monetaria a través de depósitos y mecanismos de reserva”. Es decir, cuando aumentan los depósitos bancarios, no solo se facilitan recursos para préstamos, sino que también se expande directamente la oferta monetaria y el crédito económico. En cambio, las stablecoins con reservas totales solo pueden utilizar activos existentes como intermediarios y no pueden ampliar la financiación de forma proactiva. Por tanto, el papel de los bancos tradicionales en los flujos de capital y la creación de dinero constituye una ventaja estructural que el sistema cripto no puede sustituir fácilmente.

Asimismo, la confianza regulatoria y el estatus legal son fortalezas de las finanzas tradicionales. Los bancos se benefician de seguros de depósito, apoyo de liquidez de bancos centrales y una regulación estricta, lo que refuerza la confianza pública y la estabilidad sistémica. Aunque las instituciones cripto afirman estar descentralizadas, en la práctica suelen requerir canales regulados para acceder a moneda fiduciaria: por ejemplo, Circle emite USDC con “la mayoría de las reservas depositadas en fondos del Tesoro 2a-7 registrados en la SEC (gestionados por BlackRock), y el resto en efectivo en algunos de los principales bancos globales sometidos a estrictos requisitos de capital y regulación”. Custodios de activos cripto como Coinbase Custody operan como sociedades fiduciarias reguladas en EE. UU., dependiendo de acuerdos financieros tradicionales para sus servicios. En definitiva, la ventaja de las finanzas tradicionales en mecanismos de crédito y confianza no las convierte en un rezagado tecnológico, sino en la base infraestructural sobre la que el mundo cripto se apoya.

1.2 ¿Cómo sostiene el sistema bancario tradicional los ciclos globales de crédito?

La capacidad del sistema bancario para expandir el crédito también se manifiesta a nivel macroeconómico. En la operativa económica global, la política de los bancos centrales, los sistemas de liquidación transfronteriza (como SWIFT) y las redes de préstamos interbancarios forman una red que transmite dinero y crédito. Aunque la emisión de stablecoins está vinculada al dólar, no escapa a la influencia de la política monetaria estadounidense ni del sistema bancario: durante el último año, USDC ha canalizado alrededor de 277 000 millones $ entre moneda fiduciaria y blockchain, lo que indica que los usuarios intercambian y rescatan stablecoins de forma activa dentro del sistema bancario tradicional. Las stablecoins emergentes que no consiguen cuentas bancarias o aprobación regulatoria siguen siendo muy limitadas en escala. Si surgen riesgos en el sistema bancario, las stablecoins se ven directamente afectadas. Además, herramientas financieras tradicionales como mecanismos de seguro, sistemas de compensación y liquidación, y apoyo de liquidez de emergencia ayudan a mantener la estabilidad de la red financiera en situaciones extremas, tareas que los mecanismos puramente blockchain no pueden asumir de forma independiente. Así, la solidez de los ciclos de crédito y la gestión de riesgos de las finanzas tradicionales proporcionan una base de crédito profunda para las finanzas globales, una capacidad que la tecnología nativa cripto no puede igualar rápidamente.

II. Las stablecoins no son “monedas descentralizadas”, sino reflejos on-chain de TradFi

2.1 ¿Las stablecoins son monedas descentralizadas?

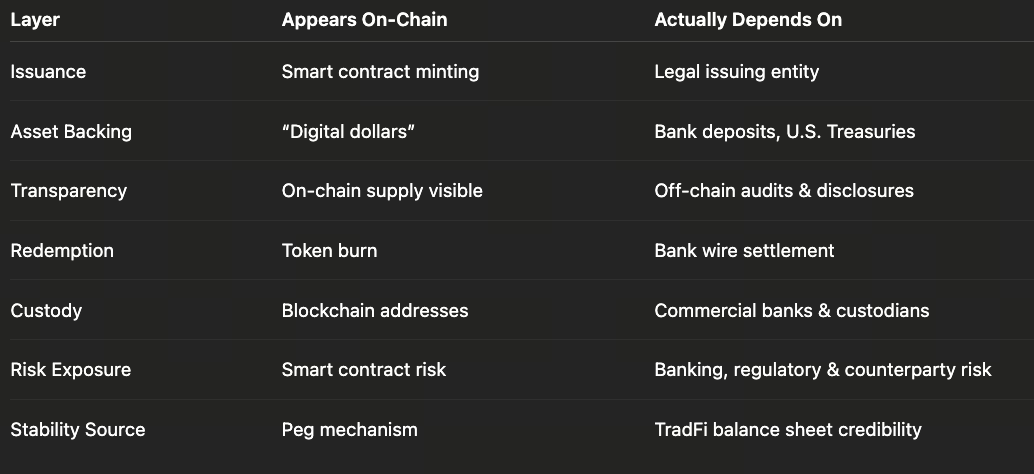

En apariencia, stablecoins como USDC y USDT circulan en blockchain y parecen “descentralizadas”, pero en realidad son productos centralizados emitidos por una o varias entidades. La SEC declaró recientemente que “las stablecoins cubiertas son activos cripto vinculados a activos de referencia como el dólar y respaldados por reservas de bajo riesgo y alta liquidez”. Es decir, estas stablecoins prometen el rescate 1:1 por dólares de sus emisores o fideicomisos; su valor depende completamente de las reservas fiduciarias subyacentes. Por ejemplo, Circle afirma que USDC está “respaldado al 100 % por efectivo y equivalentes de alta liquidez y siempre es canjeable 1:1 por dólares”, con auditorías mensuales de grandes firmas para garantizar que el valor de las reservas supere la oferta en circulación. Sin embargo, estas reservas no se mantienen en blockchain, sino en cuentas bancarias y fondos del mercado monetario. Circle informa que la mayoría de las reservas de USDC se asignan a bonos del Tesoro estadounidense y a instrumentos del mercado monetario gestionados por el fondo 2a-7 de BlackRock; el resto se deposita en bancos como BNY Mellon, Citi y Wells Fargo. Esto significa que el valor de USDC proviene de bancos y mercados de capitales tradicionales, no del consenso de la red.

2.2 ¿Cómo funcionan los mecanismos de confianza y las estructuras de reserva de las stablecoins?

Tomemos USDC como ejemplo: los informes de auditoría de Circle revelan datos de “emisión y quema”, como los 277 000 millones $ en USDC emitidos o rescatados en 12 meses, que en esencia rastrean los flujos de capital entre los sistemas cripto y bancario. Detrás de esto hay transferencias fiduciarias entre bancos: los usuarios depositan dólares (u otra moneda fiduciaria) en bancos; Circle emite el USDC equivalente en blockchain; de forma inversa, se quema USDC cuando los usuarios lo canjean por dólares en bancos. Funcionalmente, las stablecoins se asemejan a “depósitos bancarios mapeados en blockchain”. Los reguladores como la SEC y la CFTC insisten en que las stablecoins realmente estables deben mantener reservas suficientes y de alta calidad. La CFTC sancionó en el pasado a Tether (USDT), señalando que Tether afirmaba que cada USDT estaba respaldado por dólares, “pero durante gran parte del tiempo esto no era cierto; algunas reservas eran solo préstamos impagados o activos de baja calidad”. Es evidente que las stablecoins sin transparencia ni supervisión regulatoria corren el riesgo de perder la confianza de los usuarios si las reservas resultan insuficientes.

Además, el marco financiero tradicional garantiza el cumplimiento y la protección legal de las stablecoins. Emisores como Circle y Paxos deben cumplir los requisitos nacionales de licencias financieras y auditoría; por ejemplo, Paxos está supervisado por el Departamento de Servicios Financieros de Nueva York (NYDFS). Declaraciones regulatorias recientes (como varias de la SEC en 2024–2025) indican que, con respaldo total de activos y supervisión regulatoria, la emisión y rescate de algunas stablecoins puede no clasificarse directamente como transacción de valores. Esto implica que las stablecoins son, en esencia, similares al dinero electrónico: representan derechos sobre dólares (o moneda fiduciaria) que operan mediante tecnología blockchain. Incluso cuando circulan en cadenas públicas, dependen de la liquidación fiduciaria y de las garantías de confianza de las finanzas tradicionales. Por tanto, considerar las stablecoins como “monedas digitales descentralizadas” es un error; en realidad son representaciones digitales de los sistemas financieros tradicionales.

III. Los ETF cripto son la “formateación” de los activos cripto por TradFi

3.1 ¿Cómo conectan los ETF de activos cripto el ecosistema cripto y las finanzas tradicionales?

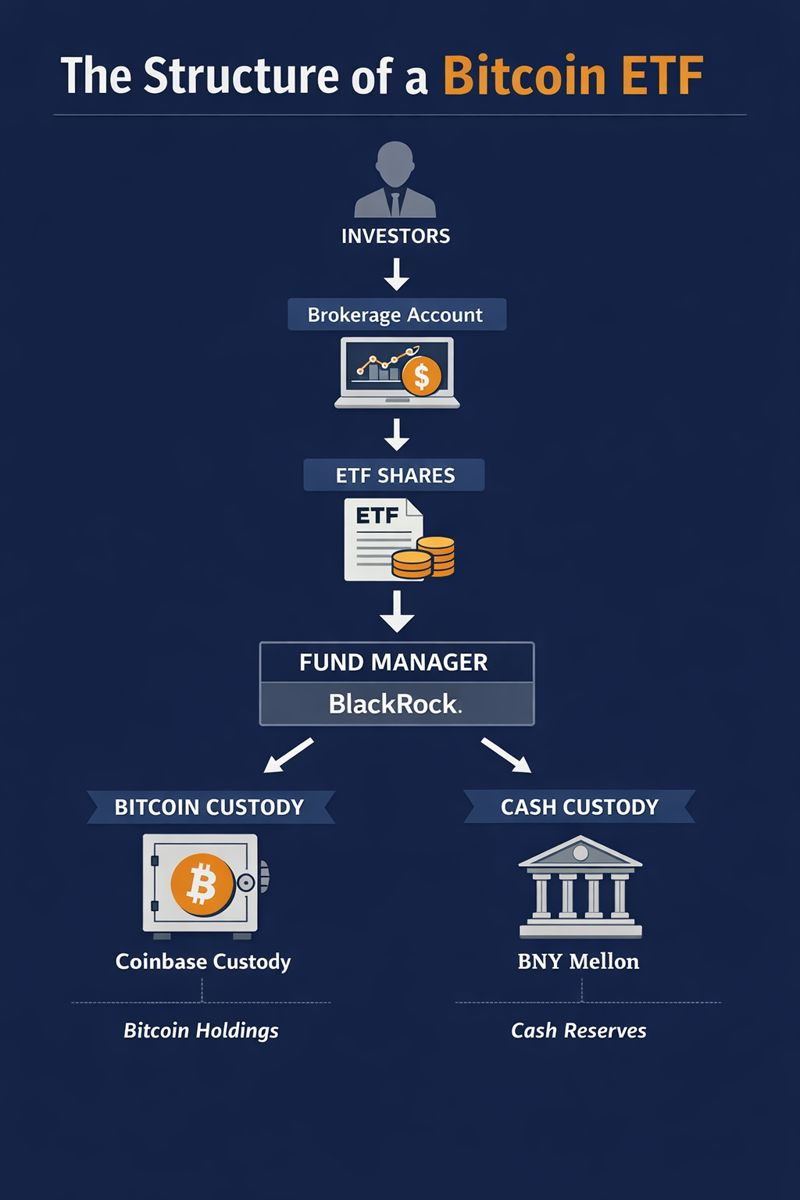

Los ETF de activos cripto (como los ETF de bitcoin) empaquetan estos activos en productos de inversión regulados por la normativa de valores, lo que permite su cotización en bolsas tradicionales. Por ejemplo, el folleto del iShares Bitcoin ETF de BlackRock indica: “El principal activo del fideicomiso es bitcoin, custodiado por Coinbase Custody; el efectivo se mantiene en BNY Mellon”. De forma similar, el Bitcoin ETF de ARK Invest con 21Shares designa a Coinbase Custody como custodio. Estos casos demuestran que los ETF de activos cripto funcionan igual que los ETF de materias primas o divisas: cuentan con gestores de activos (gestoras de fondos), bancos custodios, sistemas de liquidación seguros, requisitos de divulgación periódica y estructuras de cotización reguladas por bolsas y autoridades. Los inversores pueden comprar o vender participaciones del ETF a través de cuentas de bróker sin gestionar claves privadas ni utilizar exchanges cripto.

3.2 ¿Cómo funcionan los mecanismos de custodia y regulación de los ETF?

Una vez que los activos cripto se “empaquetan” en ETF, dependen de los sistemas de confianza de las finanzas tradicionales. En primer lugar, los custodios deben garantizar la seguridad de los activos: Coinbase Custody opera como sociedad fiduciaria regulada bajo la ley estadounidense—su contrato de custodia especifica que los activos pertenecen al fideicomiso conforme a la ley mercantil de Nueva York; si el custodio quiebra, los activos del fideicomiso no deberían formar parte de la masa concursal (aunque la decisión final recae en los tribunales). Este reto afecta tanto a custodios tradicionales como a instituciones cripto. Además, los emisores de ETF firman acuerdos de servicio con custodios registrados que detallan las responsabilidades bancarias sobre la custodia de efectivo y activos digitales. Por ejemplo, BNY Mellon debe garantizar que el efectivo esté disponible cuando se emiten nuevas participaciones de ETF; Coinbase Custody coordina las transferencias de bitcoin para las creaciones y rescates del ETF. Los ETF también publican sus posiciones periódicamente y se someten a auditorías, de modo que los derechos de los inversores quedan definidos legalmente. Esta “formateación” otorga al trading de activos cripto el mismo proceso estandarizado que las acciones o futuros, pero también lo hace profundamente dependiente de la participación de instituciones financieras tradicionales. Por ejemplo, cotizar ETF de bitcoin en bolsas requiere cumplir reglas de vigilancia de mercado y acuerdos de supervisión de precios con exchanges cripto, una regulación típica de los mercados de valores. Así, los ETF cripto no hacen que los activos cripto sean independientes de TradFi, sino que los reempaquetan a través de canales tradicionales para acceder al mercado financiero principal.

IV. ¿Qué ocurre con las stablecoins y los ETF sin TradFi?

4.1 ¿Cómo funcionarían las stablecoins sin bancos ni regulación?

Sin el respaldo de las finanzas tradicionales, las stablecoins apenas podrían sostener sus promesas de valor. Estas dependen de reservas fiduciarias: sin cuentas bancarias, no hay forma de almacenar ni liquidar dólares. Si todos los bancos rechazan depósitos de emisores de stablecoins o la regulación prohíbe la emisión (como ocurrió con la entrada en vigor de MiCA en la UE—muchas stablecoins no conformes fueron retiradas por no cumplir los estándares de reservas y emisión), las reservas fiduciarias se verían cortadas y la base del “rescate 1:1 en dólares” colapsaría. Sin liquidez ni protección regulatoria, cualquier stablecoin supuestamente colateralizada podría sufrir retiradas masivas: si muchos usuarios solicitan pagos simultáneos pero las reservas están bloqueadas en bancos o son difíciles de liquidar rápidamente en mercados monetarios, el precio puede perder la paridad. Históricamente, Tether en 2018 fue sancionada por no poder demostrar respaldo total en dólares; stablecoins algorítmicas más extremas (como TerraUSD) colapsaron rápidamente por no tener reservas reales. En definitiva, sin bancos, redes de compensación ni regulación, crear “dólares cripto” fiables es extremadamente difícil: cualquier moneda digital vinculada al USD debe soportar altos costes de capital o perder la garantía de rescate, renunciando a su función de estabilidad.

4.2 ¿Qué ocurre con los ETF cripto sin custodia ni liquidación?

Los ETF cripto tampoco pueden existir al margen de la infraestructura financiera tradicional. Los ETF requieren bancos para la liquidación de fondos y custodios regulados para la custodia de activos digitales—por ejemplo, el Bitcoin ETF de BlackRock depende de gigantes globales como BNY Mellon para la custodia de efectivo y de Coinbase Custody para el almacenamiento de bitcoin. Sin la participación de estas instituciones, los ETF carecen de estructuras de confianza y aval regulatorio; los inversores no podrían negociar participaciones a través de cuentas de bróker. Sin bancos, los emisores no pueden garantizar liquidaciones en efectivo para creaciones y rescates; sin custodios, el bitcoin carece de protección legal de terceros. En la práctica, incluso en el auge de la adopción cripto, la mayoría de inversores institucionales accede a los mercados cripto mediante servicios de custodia y liquidación fuera de exchange; las grandes operaciones OTC siguen realizándose a través de canales bancarios. Así, sin TradFi como ancla, los productos financieros cripto verían reducida su escala y credibilidad.

V. ¿Qué está ocurriendo en las finanzas cripto?—De la “oposición” a la “integración”

5.1 ¿Cómo evoluciona la relación entre las finanzas cripto y TradFi?

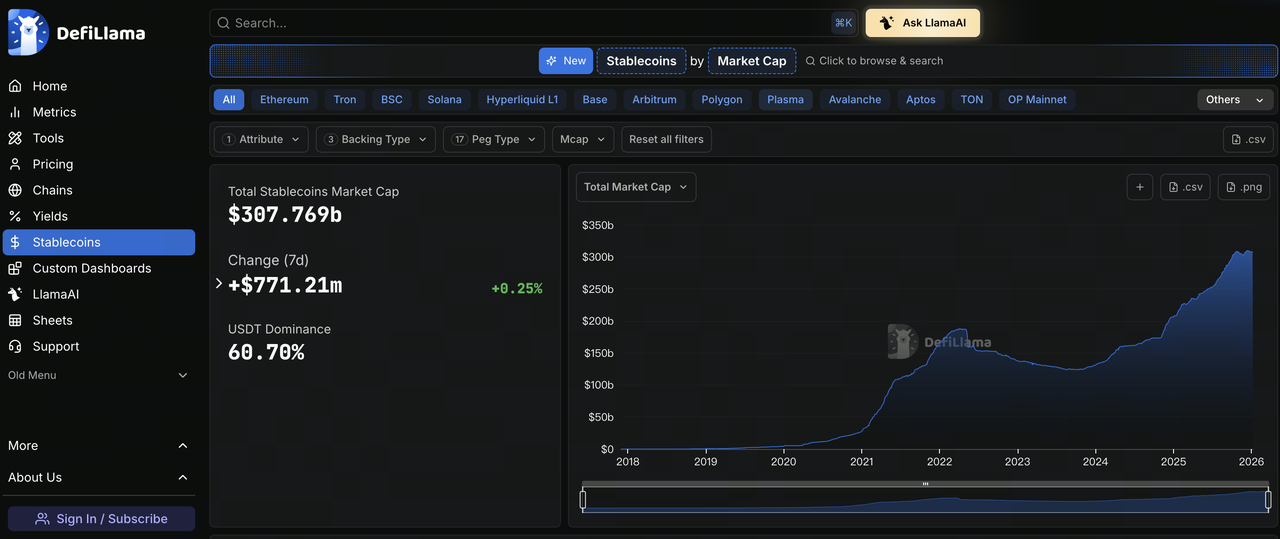

Gráfico: https://defillama.com/stablecoins

El ecosistema cripto defendió en su momento la descentralización y la desbancarización, pero actualmente la integración mutua es cada vez más evidente. Los datos regulatorios muestran que la capitalización de mercado de las stablecoins y los productos de inversión cripto siguen creciendo: en septiembre de 2025, la capitalización global de stablecoins superó los 300 000 millones $, un crecimiento que se produce a medida que las criptomonedas interactúan con los ecosistemas financieros tradicionales (por ejemplo, grandes bancos y gestoras de activos desarrollan servicios de custodia y trading de activos digitales—negocio de custodia digital de BNY Mellon; Bitcoin Trust de Fidelity). El European Systemic Risk Board (ESRB) también destaca: “El rápido crecimiento de stablecoins y monedas fiduciarias está cada vez más entrelazado con TradFi; el respaldo de activos y los productos de inversión profundizan la conexión entre los activos cripto y los mercados financieros principales”. Al mismo tiempo, la comunidad cripto busca un desarrollo regulado: nuevas leyes (como la propuesta de regulación de stablecoins en EE. UU.) exigen reservas y auditorías suficientes; los estándares regulatorios para ETF y servicios de custodia se están clarificando a nivel global. Todo esto demuestra que las finanzas cripto ya no son un “oponente” aislado, sino que se están transformando en un nuevo ámbito integrado capa a capa dentro de TradFi.

5.2 ¿Qué implica pasar de la oposición a la integración?

Esta evolución obliga a las finanzas cripto a redefinir su propio papel. La visión de escapar de TradFi puede resultar atractiva, pero la mayoría de la actividad financiera real sigue dependiendo de bancos, cámaras de compensación y reguladores. Por tanto, el futuro de las cripto probablemente será de complementariedad o coexistencia con TradFi, no de sustitución total: por ejemplo, las stablecoins mejoran la eficiencia de pagos, pero finalmente canalizan fondos a través de bancos; los exchanges cripto innovan en modelos de trading, pero sus pasarelas en dólares siguen siendo cuentas bancarias. Para un desarrollo saludable, las finanzas cripto deben equilibrar el ideal de descentralización con las normas de TradFi, aprovechando las ventajas de blockchain (liquidación global instantánea, contratos transparentes) y cumpliendo la regulación y la gestión de riesgos para ganar confianza y participación amplias. Como afirma Circle, la expansión de la economía USDC depende de “alianzas con las principales plataformas de activos digitales, bancos, billeteras y una creciente red de acceso fiduciario”. En otras palabras, el futuro de las finanzas cripto será de doble vía: “blockchain + TradFi”, sin abandonar por completo los bancos.

VI. Gate amplía la oferta de productos TradFi

Al incorporar CFD (contratos por diferencia) sobre oro, divisas, índices, materias primas y acciones en un sistema de cuenta unificado, Gate amplía la capacidad de los usuarios para gestionar la exposición a precios desde los activos cripto hacia los mercados TradFi. Este sistema utiliza USDx como unidad interna para margen y visualización de cuenta—respaldado al 100 % por USDT—permitiendo a los usuarios operar en mercados TradFi sin modificar sus hábitos de uso de stablecoins. En cuanto a reglas de trading, Gate TradFi se diferencia claramente de los contratos cripto perpetuos: adopta sesiones y franjas horarias fijas, apalancamiento fijo, marginación cruzada, tarifas nocturnas—mecanismos clásicos de los mercados TradFi—ejecutados a través de MT5 para la ejecución de operaciones y el control de riesgos. Este diseño de producto reduce los costes operativos para quienes participan en mercados TradFi de forma multiplataforma; también refleja cómo las plataformas cripto están adoptando sistemas de trading y marcos de riesgo maduros de TradFi, evolucionando hacia una infraestructura de trading integral, multiactivo y multimercado.

Conclusión: La verdadera cuestión no es “si usar TradFi”, sino cómo las finanzas cripto definen su propio rol

La cuestión no es si necesitamos las finanzas tradicionales, sino cómo las finanzas cripto definen su valor dentro del ecosistema financiero actual. Desde stablecoins hasta ETF de bitcoin, los activos cripto aprovechan los marcos de TradFi para escalar en legitimidad y tamaño de mercado. Para los participantes del sector, la clave está en cómo emplear la tecnología blockchain para aumentar la eficiencia y accesibilidad, al tiempo que se aprovechan las ventajas del sector bancario y la regulación para un crecimiento sostenible. Como señala el estudio de BNP Paribas, las stablecoins “siguen respaldadas por el apoyo fiduciario”, pero pueden aportar ventajas para pagos transfronterizos y trading de activos sobre esta base. De cara al futuro, si las finanzas cripto logran delimitar claramente su división de funciones con TradFi—innovando mediante tecnología descentralizada y apoyándose en bancos e intermediarios de confianza para la estabilidad—podrán avanzar hacia nuevas fronteras.