Existe una versión de esta historia en la que Optimism resulta ganador.

En esa versión, OP Stack se consolida como la infraestructura por defecto para la escalabilidad de Ethereum, decenas de cadenas bien financiadas se integran en la Superchain, los ingresos retornan al Collective, la interoperabilidad se lanza y todo ello se convierte en algo que, visto desde fuera, parece una nueva clase de internet. Sin propietario. Gobernado por todos. Autosostenible.

Esa versión no era descabellada. Durante un tiempo, parecía que era la que realmente estaba ocurriendo.

El problema es que todo lo que hizo Optimism para hacer posible esa visión también hizo imposible protegerla.

OP Stack se publicó bajo licencia MIT. Esto tiene más peso que casi cualquier otra decisión que haya tomado Optimism, por lo que conviene ser preciso sobre su significado. MIT es la licencia de código abierto más permisiva de uso común. Cualquier persona puede tomar el código, desarrollarlo, modificarlo, comercializarlo o bifurcarlo por completo. Sin regalías, sin reparto de ingresos ni obligación alguna. Ni siquiera es necesario dar las gracias.

Optimism tomó esta decisión de forma deliberada. La lógica era sencilla: si quieres convertirte en el framework de referencia, eliminas cualquier posible motivo para no adoptarte. Reduces el coste de entrada a cero. Haces que la licencia no genere controversia. Permites que cualquier equipo, empresa o exchange con presupuesto para desarrolladores pueda desplegar una cadena OP Stack sin solicitar permisos ni firmar nada.

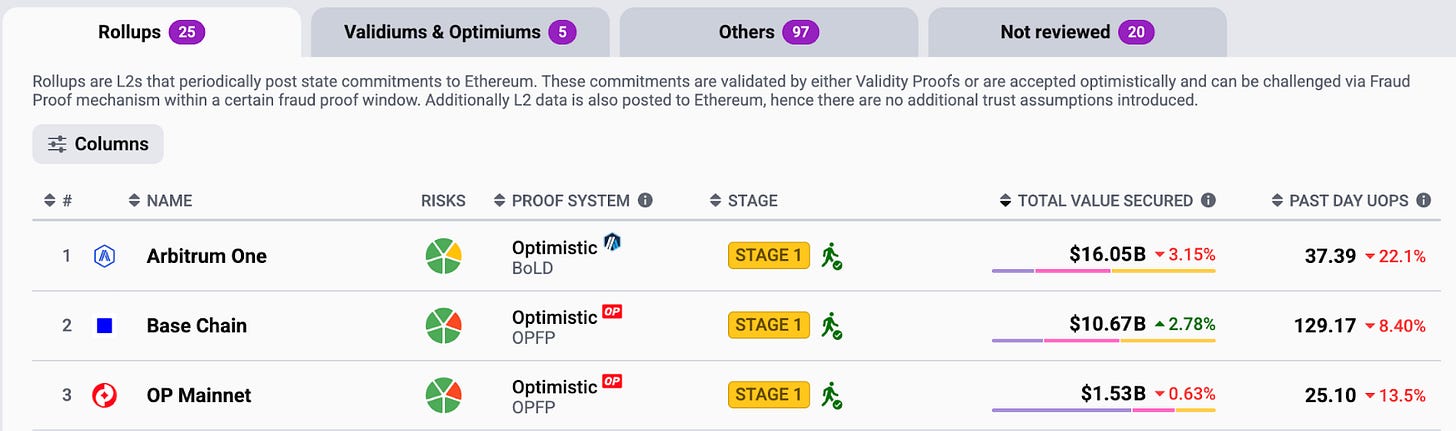

Funcionó. Para mediados de 2025, OP Stack procesaba el 69,9 % de todas las tarifas de transacción L2. Había treinta y cuatro cadenas activas en mainnet. Coinbase lo utilizaba. Uniswap lo utilizaba. Kraken lo utilizaba. Sony lo utilizaba. Worldcoin lo utilizaba. Cuando se hablaba de escalado de Ethereum, normalmente se hacía referencia a algo construido sobre el código de Optimism.

Optimism había ganado la guerra de los estándares.

Y entonces, la mayor cadena que había ayudado a construir decidió que ya no necesitaba ese acuerdo.

El 18 de febrero de 2026, Coinbase publicó una entrada en su blog redactada en el tono cuidadoso y colaborativo que utilizan las empresas cuando quieren anunciar algo importante sin que parezca importante. Base consolidaría su base de código. Aceleraría los ciclos de desarrollo. Reduciría la carga de coordinación. Se expresó gratitud. Se celebró la colaboración.

@ base.dev

OP cayó un 28 % en 48 horas. El volumen de ventas se disparó un 157 %. En pocos días, el token acumulaba una caída del 89,8 % respecto al año anterior, situándose en 0,12 $ al momento de escribir, frente a un máximo de 4,85 $ en marzo de 2024. Jing Wang, CEO de OP Labs, escribió en X: “Esto es un golpe para los ingresos on-chain a corto plazo.”

Para entender el motivo, hay que saber realmente qué ofrecía la Superchain.

OP Stack era gratuito. La licencia hacía que eso fuera permanente e irrevocable. Entonces, ¿por qué una cadena compartiría sus ingresos con el Optimism Collective? La respuesta de Optimism era la interoperabilidad. Únete a la Superchain y tu cadena dejará de ser solo una cadena. Formará parte de una red unificada donde la liquidez y los usuarios se mueven libremente entre todas las cadenas miembro, donde construir sobre una cadena es construir sobre todas, y donde el conjunto vale más que la suma de las partes.

Esa era la propuesta de valor. Paga un 2,5 % de los ingresos brutos o un 15 % del beneficio neto y, a cambio, accedes a algo que ninguna cadena puede construir por sí sola.

@ l2beat.com

La interoperabilidad nunca llegó.

Optimism había fijado principios de 2025 para la interoperabilidad nativa en mainnet. No llegó. Un delegado de gobernanza de larga trayectoria afirma: “Desafortunadamente, no se ha materializado pese a años de trabajo técnico.”

Los miembros pagaban el impuesto. El producto que debía financiar seguía siendo teórico. Lo que la Superchain ofrecía en la práctica era marca compartida, sobrecoste de gobernanza y una obligación de ingresos. Lo que hacía que esa obligación mereciera la pena siempre parecía estar a punto de llegar. Mientras tanto, Base seguía creciendo.

@ l2beat

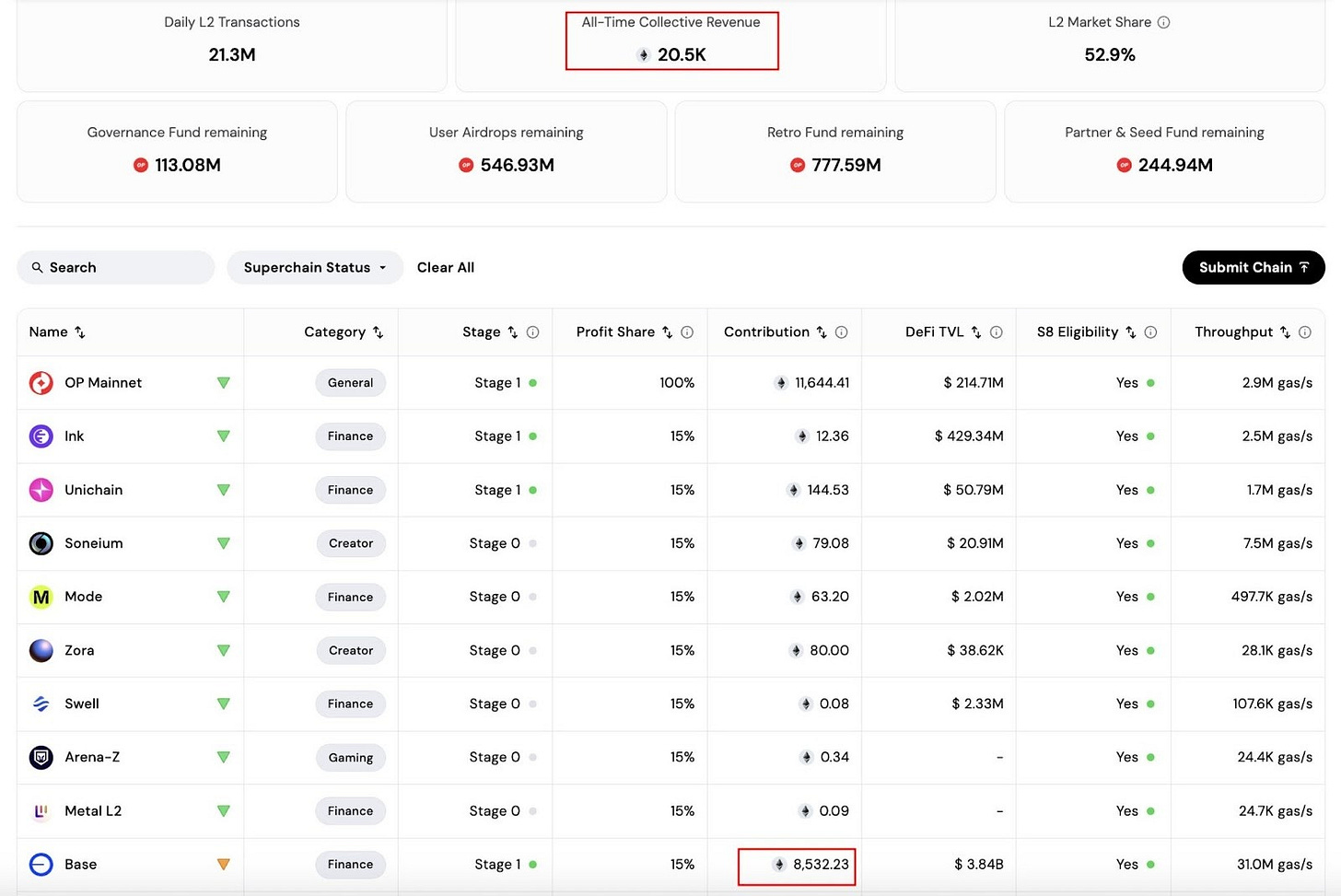

En enero de 2026, Base generaba el 96,5 % de todas las tarifas de gas que entraban en el Optimism Collective. Prácticamente todo. Base procesaba unas cuatro veces más transacciones que OP Mainnet, generaba unas 144 veces más volumen DEX y producía 80 veces más tarifas de gas que la propia cadena de Optimism. De los aproximadamente 14 000 ETH que el Collective había recibido durante toda la colaboración, Base había aportado 8 387 ETH, y su cuota de ingresos mensuales seguía aumentando hacia el total.

@ coinmetrika

Los otros 33 miembros de la Superchain estaban presentes, pero eran irrelevantes económicamente. En el primer semestre de 2025, World Chain, el segundo miembro más activo, representaba el 11,5 % del cómputo de la Superchain. OP Mainnet estaba en el 11,4 %. Ink, Soneium y Unichain juntos sumaban menos del 13 %.

La Superchain se había convertido, en todo salvo en el nombre, en una operación de una sola cadena. La federación existía sobre el papel. La economía era Base.

En algún momento, el participante más fuerte de cualquier colectivo se plantea la pregunta obvia: ¿Qué obtengo realmente de esto?

Existe una versión de esta dinámica en casi todas las historias de éxito del software libre. MongoDB creó una base de datos ampliamente adoptada, la publicó abiertamente y vio cómo Amazon Web Services creaba un servicio gestionado rentable sobre ella sin pagar nada a MongoDB. AWS tenía la distribución. MongoDB había creado el estándar. El valor fue a parar a quien controlaba los usuarios, no a quien escribió el código. MongoDB cambió finalmente su licencia. AWS la bifurcó en OpenSearch.

Elastic pasó por el mismo ciclo. Redis también. Los detalles varían, pero la estructura es idéntica cada vez. El creador de la infraestructura crea el estándar, un gran actor con distribución lo adopta, ese actor captura el valor y, finalmente, internaliza el stack y se marcha. La licencia abierta que impulsó la adopción es la misma que permite una salida sin coste.

Optimism es la versión cripto de esta historia.

Arbitrum observó esta dinámica y tomó otra decisión. Orbit chains, el equivalente de la Superchain en Arbitrum, funcionan bajo licencia Business Source. Hay una base contractual para compartir ingresos, no voluntaria. Cuando tu mayor socio puede marcharse sin consecuencias legales, la federación depende totalmente de si quedarse responde a sus intereses. Arbitrum decidió no construir sobre esa premisa.

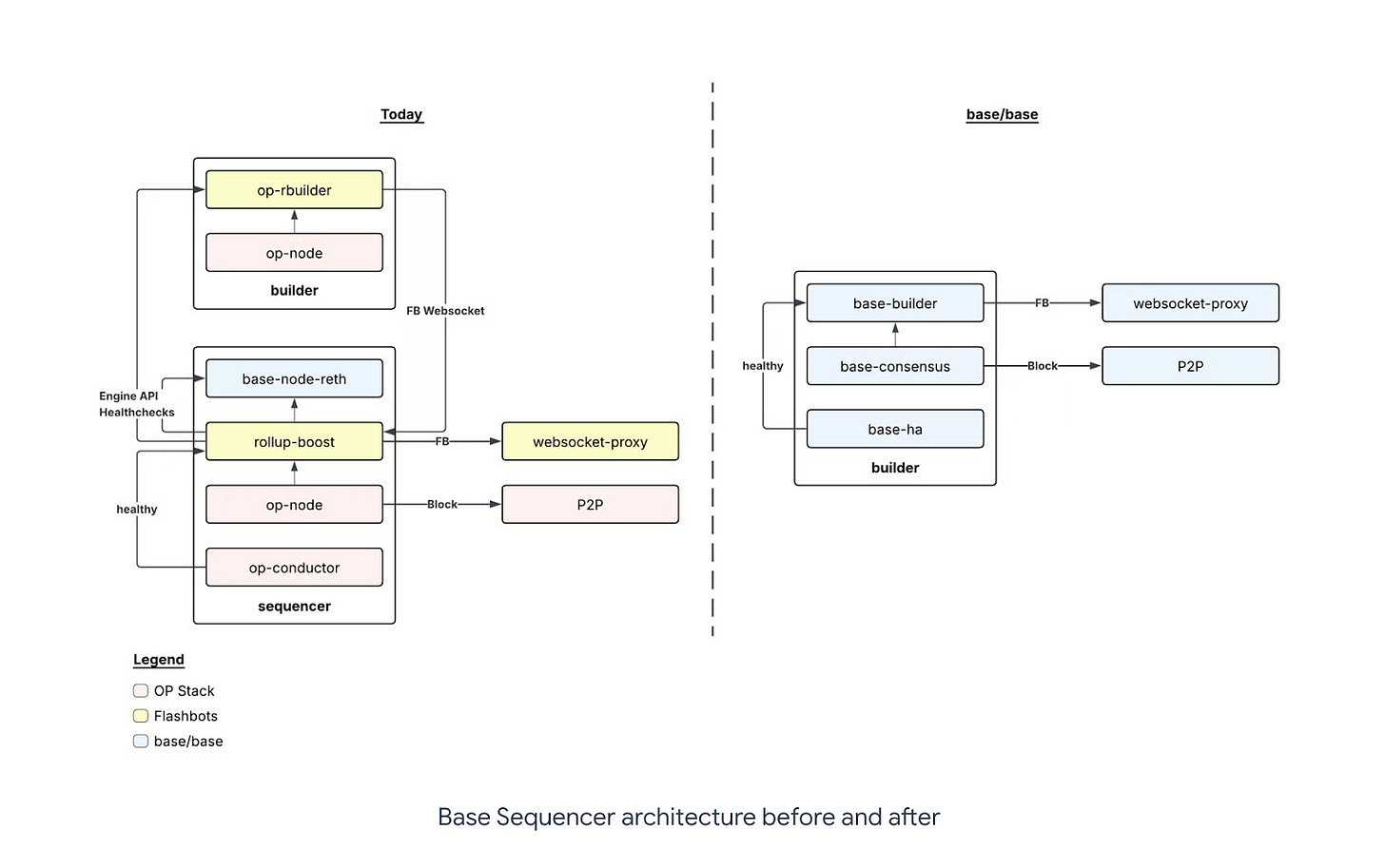

Las razones declaradas por Base para marcharse eran técnicas. Una base de código unificada permitiría un desarrollo más rápido, con seis grandes actualizaciones al año en vez de tres. El control independiente de su Security Council implicaría que ninguna entidad externa podría ralentizar o bloquear decisiones de red. Menos dependencias permitiría a Base responder al ritmo de actualizaciones de Ethereum sin depender de procesos de gobernanza ajenos.

Coordinar entre varios repositorios de código es realmente más lento que poseer tu propio stack.

Pero hay otra razón que no requiere leer entre líneas. JP Morgan estimó que un token de Base podría desbloquear unos 34 000 millones de dólares en valor para Coinbase y elevó el precio objetivo de la acción a 404 $. Un token de Base con captura de valor creíble es estructuralmente difícil de diseñar mientras Base destina el 15 % de los ingresos netos a un protocolo colectivo distinto. Salir de la Superchain es un requisito previo, no un efecto colateral. Ambas motivaciones apuntan en la misma dirección. Base siguió ese camino.

Lo que le queda a Optimism no es nada, pero requiere honestidad sobre lo que ha cambiado.

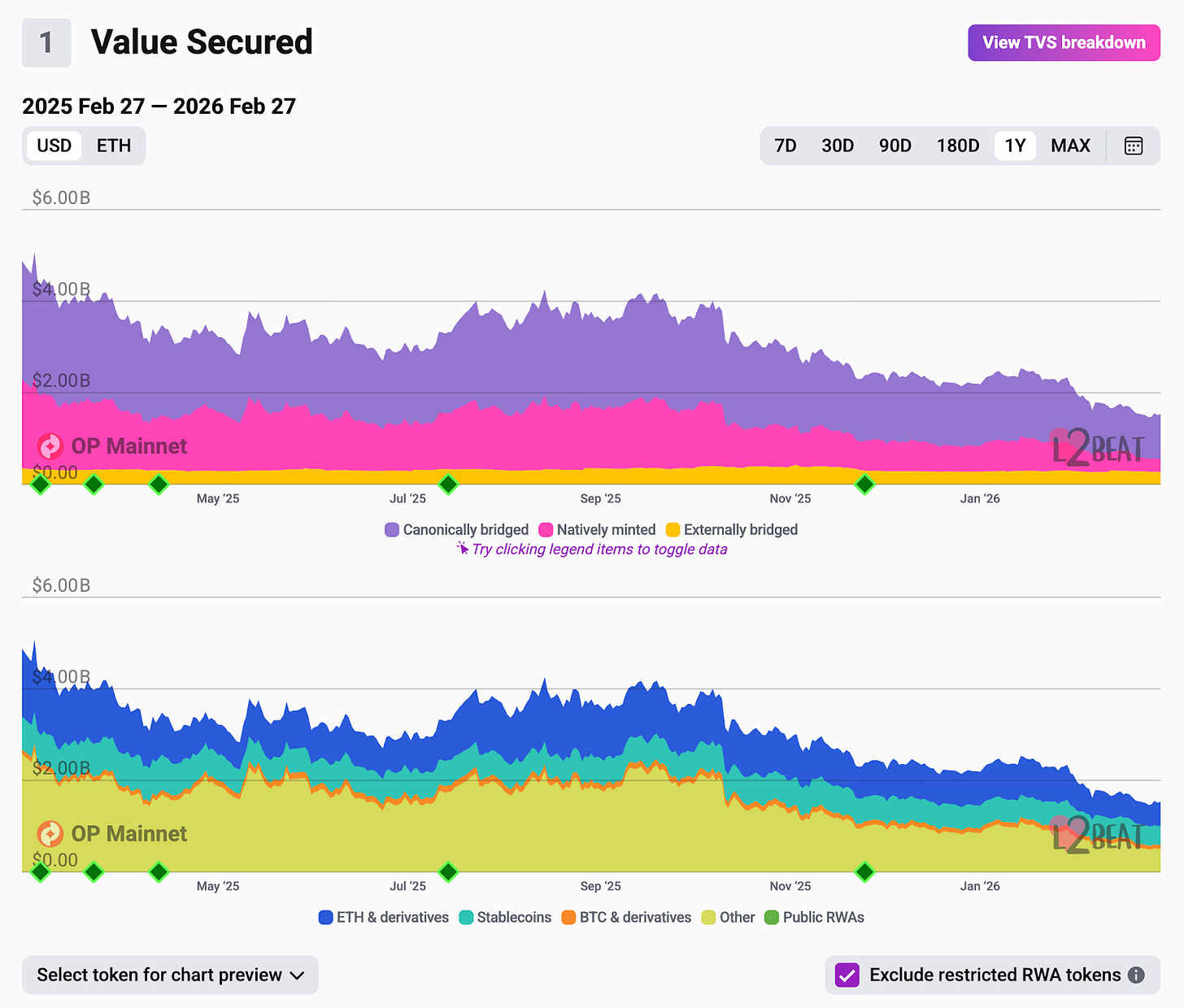

OP Mainnet cuenta con 1 500 millones de dólares en TVL. El mismo día que Base anunció su salida, ether.fi informó que migraría su producto de tarjeta de crédito on-chain a OP Mainnet, sumando 70 000 tarjetas activas, 300 000 cuentas y más de 160 millones de dólares en TVL. El Collective había aprobado semanas antes un programa de recompra que destinaba el 50 % de los ingresos del secuenciador a compras mensuales de OP.

La colaboración con ether.fi da a OP Mainnet un caso de uso más claro en pagos de consumo. Pero la aportación anualizada de tarifas de EtherFi ronda los 13 millones de dólares. Base obtuvo unos 55 millones de dólares de beneficio solo en 2025. El programa de recompra se diseñó sobre una base de ingresos que ya no existe igual. Los desbloqueos de tokens para inversores y contribuidores siguen en torno a 32 millones de dólares mensuales, independientemente.

La orientación hacia servicios empresariales probablemente es el movimiento adecuado. OP Labs ha recaudado más de 175 millones de dólares, cuenta con talento técnico de alto nivel y existe demanda real de despliegues gestionados de OP Stack por parte de instituciones que quieren lanzar cadenas sin crear la capacidad interna para gestionarlas. La comparación de Jing Wang con “Databricks para la infraestructura blockchain” es razonable. Es un negocio de servicios. Puede funcionar.

Pero un negocio de servicios es distinto de una red que genera ingresos compuestos de protocolo mediante federación. El token OP estaba valorado para esto último. El mercado lo entendió antes de que pasaran doce horas desde la publicación del blog.

Ampliemos la perspectiva. Lo ocurrido el 18 de febrero tiene menos que ver con Optimism.

Más de 50 redes de capa 2 compitieron por usuarios y liquidez durante la mayor parte de 2024. A finales de 2025, tres de ellas, Base, Arbitrum y Optimism, procesaban casi el 90 % de todas las transacciones L2, con Base por encima del 60 % en solitario. Los rollups más pequeños vieron caer su actividad un 61 % desde junio. La actualización Dencun y su reducción del 90 % en tarifas comprimió los márgenes en todo el sector. Base fue la única L2 rentable en 2025.

Las cadenas que sobrevivieron y las que definirán esta capa en los próximos años no son necesariamente las más avanzadas técnicamente. Son las que tienen una razón estructural para retener usuarios. Las cadenas respaldadas por exchanges, como Base, Ink y Mantle, cuentan con la distribución integrada en la base de usuarios de su empresa matriz. Cada cliente de Coinbase que quiera operar on-chain está a un clic de Base. Las cadenas DeFi nativas como Arbitrum e Hyperliquid mantienen su posición gracias a la profundidad de liquidez, difícil y costosa de replicar.

La tecnología es la parte que se puede bifurcar. OP Stack lo demostró mejor que nada. Lo que no se puede bifurcar es la relación entre Coinbase y sus 100 millones de usuarios ni los 10 000 millones de dólares en interés abierto en Arbitrum. Ahí reside el valor duradero, y tiene poco que ver con la licencia que elijas para el código.

La decisión de Optimism de lanzar OP Stack bajo una licencia abierta y permisiva fue acertada. Logró la mayor adopción que ha visto ningún framework L2. Convirtió a Optimism en el estándar de infraestructura para toda una generación de escalabilidad de Ethereum. Sin esa decisión, es posible que Base se hubiera construido sobre otra cosa, o ni siquiera existiera.

Pero la misma decisión que hizo posible todo eso también permitió una salida sin costes. Cuando Base fue lo bastante grande para tener sus propios usuarios, su propio roadmap de tokens y sus propios motivos para buscar plena soberanía sobre su infraestructura, la licencia y la promesa de interoperabilidad no eran suficiente aliciente para quedarse.

Optimism ganó la guerra de los estándares. El estándar, simplemente, no incluía un mecanismo para capturar el valor creado.

A 0,12 $, el token es la respuesta del mercado a cuánto vale eso.

Thejaswini

Aviso legal:

- Este artículo es una reimpresión de [TOKEN DISPATCH]. Todos los derechos de autor pertenecen al autor original [Thejaswini M A]. Si existe alguna objeción a esta reimpresión, contacte con el equipo de Gate Learn para su gestión inmediata.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las traducciones de este artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo mención expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.