Por qué la "falsificación de L2" será el tema más polémico de Ethereum en 2026

La "falsificación de L2" se convirtió en uno de los debates más intensos de 2026, no porque la capa 2 fallara de repente, sino porque el ecosistema de Ethereum empezó a enfrentarse a una pregunta más compleja: tras conseguir escalar, ¿por qué resulta más difícil sostener la narrativa de valor de ETH?

Durante los últimos cinco años, la hoja de ruta de Ethereum fue clara. La red principal asumía la seguridad y la liquidación, mientras que los rollups y otras L2 gestionaban la ejecución. Este modelo se consideraba el mejor equilibrio entre escalabilidad, seguridad y descentralización. Sin embargo, en 2026, el mercado detectó que, aunque la capacidad de procesamiento mejoró y los costes bajaron, aparecieron nuevos retos estructurales: liquidez fragmentada, menor componibilidad entre rollups, experiencia de usuario dispersa y, sobre todo, menor captación de tarifas por parte de la red principal.

Así, el debate sobre la "falsificación de L2" no cuestiona los méritos técnicos de la capa 2, sino si los logros de escalabilidad de Ethereum se han traducido realmente en un valor duradero para ETH.

¿Vitalik cambió de postura? L2 se perfecciona, no se rechaza

El 3 de febrero de 2026, Vitalik afirmó públicamente en X que la visión original de L2 y su función dentro de Ethereum ya no era razonable. Esto se interpretó rápidamente como "Ethereum reconoce oficialmente que la hoja de ruta de L2 se ha desviado".

Sin embargo, en contexto, la conclusión debe ser más matizada. Lo que se está revisando no es "si L2 es necesaria", sino "qué papel debe desempeñar L2 en el ecosistema de Ethereum".

Antes, la narrativa trataba las L2 como "capa de ejecución externalizada" o "shards de marca" de Ethereum. Se pensaba que trasladar transacciones a L2 aportaría beneficios de escalabilidad a la red principal. En la práctica, el desarrollo de L2 no creó automáticamente una entidad económica unificada; usuarios, liquidez y aplicaciones se fragmentaron entre distintos sistemas. Mientras tanto, la propia L1 siguió escalando y la hoja de ruta técnica no delegó todo en L2.

Por tanto, más que hablar de falsificación de L2, es más preciso decir que pasa de ser la "solución definitiva" a "un componente que debe reintegrarse en la arquitectura general". Es un ajuste de hoja de ruta, no un abandono.

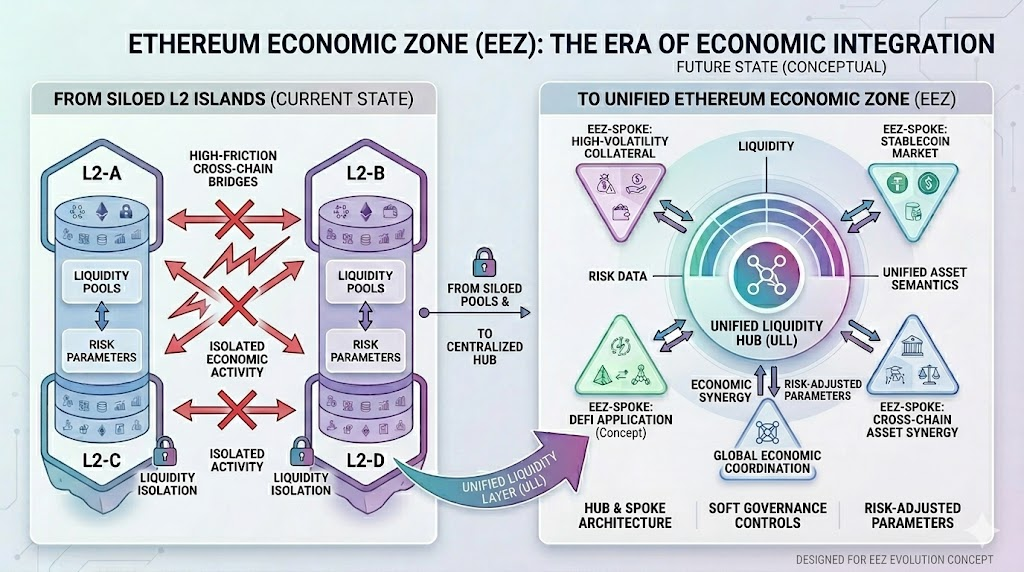

Qué es EEZ: por qué Ethereum apuesta por las "zonas económicas"

El 29 de marzo de 2026, durante EthCC Cannes, el equipo de Gnosis y el desarrollador de zk-proof Jordi Baylina presentaron el concepto Ethereum Economic Zone (EEZ). Informes públicos confirman el respaldo de la Ethereum Foundation, Aave y otros participantes del ecosistema a esta iniciativa.

El 29 de marzo de 2026, durante EthCC Cannes, el equipo de Gnosis y el desarrollador de zk-proof Jordi Baylina presentaron el concepto Ethereum Economic Zone (EEZ). Informes públicos confirman el respaldo de la Ethereum Foundation, Aave y otros participantes del ecosistema a esta iniciativa.

El objetivo central de EEZ es claro: lograr que las distintas L2 dejen de ser islas económicas aisladas y formen una región con infraestructura de liquidación unificada, semántica de activos coherente y menor fricción entre cadenas.

El concepto de "zona económica" describe perfectamente los retos actuales del ecosistema Ethereum. Antes, las L2 eran mini economías adyacentes pero fragmentadas institucionalmente. El puenteo de activos requería puentes, las transiciones de estado necesitaban mensajes, los usuarios debían cambiar de red una y otra vez, volver a desplegar fondos y asumir riesgos de fallos asíncronos. Técnicamente, todas heredaban los supuestos de seguridad de Ethereum, pero económicamente no formaban un mercado unificado.

EEZ busca corregir esta realidad de "seguridad unificada, economía fragmentada".

De archipiélagos a continentes conectados: el objetivo de EEZ

EEZ pretende abordar tres problemas principales:

- Liquidez fragmentada.

Los activos en el ecosistema Ethereum, cuando se despliegan en distintas L2, a menudo no pueden circular sin fricción. Esto reduce la eficiencia del capital y dificulta el lanzamiento de nuevas aplicaciones.

- Componibilidad decreciente.

La gran fortaleza inicial de Ethereum era la alta componibilidad entre protocolos. A medida que usuarios y aplicaciones migran a distintos rollups, se debilita la experiencia de "componibilidad tipo Lego" de DeFi.

- Experiencia entre cadenas compleja.

Para los usuarios, interactuar con varias L2 suele implicar puentear, esperar, deslizamiento, reintentos de transacciones fallidas y asumir riesgos de seguridad adicionales. Para las instituciones, esta fricción afecta directamente la eficiencia de asignación de capital.

La importancia de EEZ no reside en crear una nueva narrativa, sino en transformar L2 de "contenedores de escalabilidad en paralelo" a piezas de una zona económica interconectada. Esta dirección aborda los retos más urgentes de estructura de usuarios y capital en Ethereum.

Sin embargo, por ahora EEZ es más una dirección y un framework que una solución completamente validada. Aborda la fragmentación, pero no resuelve automáticamente el problema de captación de valor de ETH.

El verdadero reto de Ethereum va más allá de la fragmentación

Si el problema actual se reduce a "L2 está demasiado fragmentada", se subestima la profundidad del asunto.

El mayor reto de Ethereum es su modelo económico. Tras la actualización Dencun, Blob redujo significativamente los costes de disponibilidad de datos en L2, mejorando notablemente la experiencia de usuario. Al mismo tiempo, los ingresos por tarifas de la red principal disminuyeron y se volvieron más volátiles. Según informes públicos, en la semana que finalizó el 30 de marzo de 2025, Ethereum solo recaudó 3,18 ETH por tarifas de Blob. Esto demuestra que "costes más bajos en L2" y "mayores ingresos en la red principal" no están automáticamente correlacionados.

El mayor reto de Ethereum es su modelo económico. Tras la actualización Dencun, Blob redujo significativamente los costes de disponibilidad de datos en L2, mejorando notablemente la experiencia de usuario. Al mismo tiempo, los ingresos por tarifas de la red principal disminuyeron y se volvieron más volátiles. Según informes públicos, en la semana que finalizó el 30 de marzo de 2025, Ethereum solo recaudó 3,18 ETH por tarifas de Blob. Esto demuestra que "costes más bajos en L2" y "mayores ingresos en la red principal" no están automáticamente correlacionados.

En otras palabras, la hoja de ruta de escalabilidad de Ethereum es un éxito técnico, pero en el plano económico sigue buscando un bucle cerrado más estable.

Esta es la raíz del debilitamiento del sentimiento del mercado. El problema no es que Ethereum haya perdido relevancia; al contrario, sigue siendo una de las redes más importantes para stablecoins, DeFi, RWA y liquidación institucional on-chain. El problema es que la importancia de la red no se traduce automáticamente en captación de valor tangible para los holders de ETH.

Por qué cambió la lógica de valoración de ETH tras la caída de ingresos de la red principal

La lógica de valoración de ETH en los últimos años ha descansado en dos grandes narrativas:

- Crecimiento del ecosistema: cuantos más usuarios y aplicaciones, más valioso es ETH como activo central de Gas y colateral.

- Ultrasound money: cuanto más activa la red principal, mayor quema de Gas y más probable es que la oferta de ETH se contraiga, reforzando su escasez.

Fuente: Página de mercado de Gate

Fuente: Página de mercado de Gate

Pero a medida que L2 se convirtió en la principal capa de ejecución, ambas narrativas se vieron cuestionadas. El crecimiento de usuarios no incrementa necesariamente las tarifas de trading en la red principal y la actividad en L2 no se traduce automáticamente en mayor flujo de caja directo para ETH. Por ello, el mercado reevalúa una pregunta clave: ¿es ETH un activo de alto crecimiento del ecosistema o más bien un activo de infraestructura?

Por eso cada vez más se describe Ethereum como una "bóveda", "tubería" o "capa de liquidación". Los datos muestran que grandes volúmenes de stablecoins, RWA y fondos institucionales permanecen en Ethereum y su ecosistema nativo ampliado, lo que la convierte en una base financiera fundamental. Sin embargo, la lógica de valoración de la base es claramente distinta a la de las aplicaciones de consumo de alto crecimiento.

¿Ethereum es una "bóveda" o un "sistema operativo"?

"Ethereum se está convirtiendo en una bóveda" es una idea extendida, y refleja parte de la realidad.

Por un lado, Ethereum se asemeja cada vez más a una capa de liquidación financiera global on-chain de alta seguridad. Las instituciones valoran su prudencia, profundidad de activos, potencial de cumplimiento y verificabilidad, más que el sentimiento comunitario o el entusiasmo minorista. Desde esta perspectiva, considerar Ethereum como "el lugar con más dinero" es adecuado.

Pero Ethereum no es solo una bóveda estática. Sigue siendo un sistema programable, que alberga stablecoins, préstamos, RWA, staking, restaking, identidad on-chain y liquidación automatizada. Mientras estas actividades sigan ocurriendo dentro de Ethereum y su ecosistema estrechamente conectado, mantiene atributos de "sistema operativo", no solo de "bóveda" o "tubería de liquidación".

Por eso, el futuro de Ethereum debe entenderse como:

Una base financiera programable con liquidación de alta seguridad en su núcleo, redes de ejecución multicapa como extensión y orquestación financiera on-chain como ventaja.

Esta visión es más precisa que limitarse a llamarla "ciudad", "tubería" o "bóveda".

Cómo entender el próximo marco de valoración de ETH

Si este análisis es correcto, la lógica de precios de ETH en la próxima etapa será más compleja que antes.

El mercado ya no puede fijarse solo en número de usuarios, focos on-chain o prosperidad a corto plazo del ecosistema, sino que debe observar variables más profundas:

- ¿Podrá Ethereum restaurar una captación de valor más eficaz? Ya sea mediante mayor demanda de Blob, mejora de ingresos por liquidación o mecanismos económicos nativos más claros, ETH necesita nuevos anclajes de valor.

- ¿La interoperabilidad de L2 pasará del concepto a la implementación a gran escala? Si soluciones como EEZ pueden reducir la fragmentación y mejorar la componibilidad, la densidad económica general del ecosistema Ethereum aumentará, lo que será positivo para ETH a medio y largo plazo.

- ¿Los fondos institucionales y RWA están simplemente "aparcados" o se "usan" más? Si estos fondos solo ven Ethereum como capa de custodia, el efecto arrastre de rentabilidad de ETH es limitado; si siguen participando en préstamo, liquidación, compensación y crédito on-chain, se reforzarán las propiedades monetarias y de colateral de ETH.

- ¿Puede la narrativa de ETH pasar sin sobresaltos de "activo de crecimiento" a "activo de infraestructura financiera"? Esto no implica que ETH pierda flexibilidad; más bien, su lógica de precio podría verse influida tanto por el sentimiento de activo de riesgo como por marcos de valoración de infraestructura.

Conclusión

La expresión "tras la falsificación de L2, Ethereum recurre a zonas económicas para salvarse" se ha popularizado porque resume la verdadera ansiedad de Ethereum: la escalabilidad se ha logrado, pero no se ha formado un mercado unificado; la red sigue siendo clave, pero la captación de valor de ETH es más difícil de explicar.

Sin embargo, en perspectiva, 2026 marca el inicio del cambio de hoja de ruta de Ethereum: de "escalabilidad primero" a "reestructuración tras la escalabilidad". L2 no se rechaza por completo y EEZ no es la respuesta definitiva. Lo fundamental es si Ethereum será capaz, en esta nueva fase arquitectónica, de reensamblar seguridad, liquidez, componibilidad y captación de valor en un bucle cerrado.

Si este bucle cerrado se materializa, Ethereum dejará de ser una "bóveda deshabitada" para convertirse en el auténtico sistema operativo fundamental de las finanzas on-chain globales.

Si este bucle no se establece, la valoración de ETH se parecerá cada vez más a la de un activo de infraestructura esencial, pero con un potencial de crecimiento limitado.