Resumen

- Tras los ataques aéreos conjuntos de EE. UU. e Israel contra Irán, el oro y el petróleo abrieron el lunes con fuertes subidas, las bolsas globales iniciaron a la baja y la volatilidad de Bitcoin se intensificó, desencadenando fluctuaciones de aproximadamente 80 000 millones de dólares en la capitalización de mercado en cuestión de horas.

- El oro cuenta con el respaldo de los tipos de interés reales y las compras de bancos centrales, mientras que el petróleo está condicionado por la capacidad de producción de la OPEP+ y los riesgos geopolíticos. En contextos de conflicto, ambos activos muestran su función tradicional como refugio y cobertura ante la inflación.

- Los mercados de predicción apuntan a una baja probabilidad de guerra total, aunque el riesgo de interrupciones en el estrecho de Ormuz no es despreciable. A corto plazo, la volatilidad de los activos responde a las primas de riesgo; a medio y largo plazo, dependerá de la duración del conflicto y la orientación de la política monetaria.

- Si la situación evoluciona hacia la negociación o una desescalada gradual, los precios de las materias primas podrían experimentar un retroceso relevante; de lo contrario, el oro y el petróleo se exponen a nuevas subidas.

- Gate ha lanzado nuevas secciones de trading para metales preciosos como XAUT/USDT, acciones tokenizadas, índices, divisas y materias primas. Los inversores pueden operar 24/7 con las funciones TradFi de Gate y aprovechar oportunidades del mercado en tiempo real.

1. Tendencias a corto y largo plazo de Bitcoin, petróleo y oro

1.1 Apertura del lunes, 2 de marzo de 2026

El sábado, Estados Unidos e Israel realizaron ataques aéreos conjuntos sobre Irán, provocando que Bitcoin cayera hasta los 63 000 $. A las pocas horas, medios estatales iraníes confirmaron la muerte del líder supremo, el ayatolá Jamenei, en los bombardeos. Después, Bitcoin protagonizó un fuerte rebote, subiendo desde los 63 000 $ hasta alrededor de 68 000 $.

Este movimiento generó fluctuaciones de unos 80 000 millones de dólares en la capitalización de mercado en solo unas horas, coincidiendo con la ventana de trading de fin de semana de menor liquidez. Aproximadamente 157 000 traders fueron liquidados, con pérdidas totales que alcanzaron los 657 millones de dólares.

Durante la caída, los traders recurrieron a plataformas descentralizadas, operando futuros perpetuos de oro y petróleo 24/7 para cubrirse mientras los mercados tradicionales permanecían cerrados. Esta rotación de capital debilitó la profundidad de compra en cripto y aumentó la presión bajista sobre Bitcoin en un momento crítico.

La interacción entre la venta spot de cripto y la compra de contratos perpetuos de materias primas durante un shock geopolítico de fin de semana representa una dinámica de mercado relativamente novedosa.

1.2 Tendencias a largo plazo y análisis de correlación

A largo plazo, Bitcoin ha sido considerado un activo refugio y se le suele denominar “oro digital”. Por ejemplo, cuando estalló el conflicto Rusia–Ucrania a finales de febrero de 2022, el mercado especuló que capital ruso podría desplazarse hacia activos cripto. Bitcoin subió cerca de un 20 % a corto plazo, superando brevemente los 45 000 $.

En junio de 2025, al intensificarse las tensiones geopolíticas entre Israel e Irán, Bitcoin también experimentó un repunte a corto plazo. Poco después, en octubre, surgieron debates sobre la “devaluación monetaria” y los problemas de deuda soberana—conocidos como “debasement trade”—. Bitcoin subió junto al oro, marcando nuevos máximos en un contexto de movimientos sincronizados de activos impulsados por la incertidumbre macroeconómica.

Sin embargo, desde finales de 2025, las características de refugio de Bitcoin se han debilitado. Diversos análisis indican que el comportamiento de Bitcoin ante eventos de riesgo se ha distanciado del oro. La fuerte caída de octubre de 2025 reflejó que, ante grandes shocks macroeconómicos, Bitcoin actuó más como un activo de riesgo que como refugio, moviéndose de forma distinta al oro y a los bonos del Tesoro estadounidense.

En escenarios inflacionarios o de tensión macroeconómica, el oro siguió subiendo, mientras que el precio de Bitcoin tendió a corregir o a caer junto a otros activos de riesgo, lo que indica que la narrativa de “oro digital” no se ha validado plenamente bajo condiciones reales de mercado. Los casos recientes muestran que los riesgos de política comercial y la mayor incertidumbre global provocaron caídas en Bitcoin mientras el oro subía, debilitando aún más la reputación de refugio de Bitcoin.

Observando las correlaciones de retornos semanales desde 2020, Bitcoin muestra claras características de “activo de riesgo”. Su correlación con el NASDAQ es de 0,43—la más alta de la matriz—, lo que evidencia una fuerte vinculación con las tecnológicas. Esto fue especialmente visible durante la expansión monetaria global tras la pandemia de 2020, el mercado alcista impulsado por liquidez en 2021 y los repuntes liderados por IA y tecnología entre 2023 y 2025, cuando el apetito por el riesgo impulsó ambos activos simultáneamente.

En cambio, Bitcoin presenta una correlación negativa de -0,24 con el índice dólar estadounidense. Durante las subidas agresivas de tipos de la Fed en 2022, cuando el dólar se fortaleció notablemente, Bitcoin sufrió una presión significativa, lo que confirma su sensibilidad a las condiciones de liquidez global. El oro (XAU) muestra la mayor correlación negativa con el dólar (-0,53), reflejando la dinámica tradicional de refugio. Por su parte, la correlación de Bitcoin con el oro es solo de 0,15, lo que indica que su atributo de “oro digital” es inestable.

En conjunto, desde 2020, Bitcoin ha actuado más como un activo macro de alto beta. Sus principales motores de precio siguen siendo los ciclos de liquidez y el sentimiento de riesgo, más que la demanda de refugio geopolítico puro.

Por el contrario, los movimientos del oro y el petróleo están más directamente impulsados por los tipos de interés reales, la fortaleza del dólar y las primas de riesgo geopolítico. Durante el shock de la pandemia en 2020, la expansión monetaria global a gran escala y la rápida caída de los tipos reales llevaron al oro a máximos históricos ese año. Posteriormente, entre 2021 y 2022, las subidas agresivas de tipos de la Fed y el dólar fuerte mantuvieron el oro en cotas elevadas.

Después, la escalada de tensiones geopolíticas globales, junto con la acumulación continua de reservas de oro por parte de bancos centrales, reforzaron el estatus del oro como activo refugio y de reserva, sosteniendo los precios en niveles altos y generando máximos cíclicos repetidos.

Por el lado de la oferta, la producción minera mundial de oro ha mantenido un crecimiento moderado, con pocos proyectos de gran escala. El aumento de los costes energéticos y laborales ha elevado los gastos de producción, mientras que la regulación ambiental más estricta ha limitado la expansión de capacidad. Desde 2020, el mercado del oro presenta características de “oferta rígida y demanda financiera”.

El mercado del petróleo, por su parte, vivió un shock histórico en 2020. En plena pandemia, el WTI llegó a cotizar en negativo. Luego se recuperó rápidamente, impulsado por la reactivación económica global y los recortes de producción masivos de la OPEP+. En 2022, las preocupaciones sobre el suministro energético llevaron el petróleo por encima de los 100 $ por barril. Más adelante, los precios retrocedieron al ralentizarse el crecimiento global y debilitarse las expectativas de demanda.

Por el lado de la oferta, la OPEP+ ha gestionado los precios mediante recortes proactivos, con la capacidad ociosa de Oriente Medio como principal colchón. La producción de shale oil estadounidense se recuperó gradualmente entre 2021 y 2023, pero una mayor disciplina de capital frenó la expansión respecto a la década anterior. Entre 2024 y 2025, los precios del petróleo quedaron atrapados en una dinámica de tira y afloja entre conflictos geopolíticos, riesgos de transporte y desaceleración de la demanda, resultando en una volatilidad elevada.

En conjunto, desde 2020, el rasgo central del mercado del petróleo ha sido la alternancia cíclica entre “shocks de demanda, maniobras de oferta y primas geopolíticas”. Aunque el nivel de precios ha subido de forma apreciable desde los mínimos de la pandemia, sigue siendo muy sensible a los ciclos macroeconómicos y los cambios de política.

2. Perspectivas

2.1 Análisis de impacto por clase de activo

En la apertura de los mercados financieros globales el lunes, el pánico en torno al conflicto iraní se liberó principalmente a través de la subida del oro y el petróleo, así como la apertura bajista de las bolsas. Por los principales canales de transmisión, el impacto de la crisis de Irán en la economía y los mercados globales se concentra sobre todo en el sector energético, siendo la gravedad y la duración esperada los factores clave que determinarán la profundidad de sus efectos.

En circunstancias normales, cuando aumenta la incertidumbre y la distribución de riesgos se desplaza hacia la cola, la primera reacción del mercado es elevar las primas de riesgo. Por ejemplo, las expectativas de inflación a corto plazo subieron durante el fin de semana, reflejando el temor a precios energéticos más altos. Sin embargo, el mercado ya ha descontado parcialmente los riesgos de menor crecimiento económico y mayor inflación.

La lógica de precios actual se encuentra en una fase de equilibrio sumamente sensible y frágil. Si finalmente la situación avanza hacia la negociación o una desescalada gradual—como en el caso de “Venezuela” a principios de año—, la prima de riesgo geopolítico acumulada podría deshacerse rápidamente, provocando un fuerte retroceso en las materias primas. Por el contrario, si el conflicto se intensifica y se extiende, el oro y el petróleo podrían sufrir nuevas subidas bruscas.

2.1.1 BTC y otros activos cripto

Efectos observados:

En medio del aumento de las noticias sobre el conflicto EE. UU.–Irán, Bitcoin experimentó un claro incremento de volatilidad. En estructura de mercado (gráfico de 15 minutos), BTC cayó puntualmente hasta los 63 000 $ antes de rebotar por encima de 68 000 $, entrando después en una fase de consolidación en zona alta.

Las medias móviles de corto plazo (MA5/MA10) cruzaron repetidamente con la media de medio plazo (MA30), reflejando cambios rápidos en el sentimiento de mercado. En general, Bitcoin se comportó más como un “activo de riesgo de alta volatilidad” que como un refugio estable—viviendo caídas de pánico impulsadas por liquidez al inicio del conflicto, seguidas de rebotes junto con otros activos de riesgo.

Esto sugiere que el capital a corto plazo, ante shocks geopolíticos, prioriza reducir apalancamiento y exposición al riesgo general.

Previsiones institucionales

Las principales instituciones mantienen posturas divergentes sobre BTC, pero el consenso general se inclina por un marco de “presión a corto plazo, dependencia de liquidez a medio plazo”:

- Bloomberg Intelligence señala que en las primeras fases de conflictos geopolíticos, los mercados suelen adoptar una “estrategia refugio primero”, priorizando activos refugio tradicionales. Los activos cripto tienden a moverse junto a las bolsas y otros activos de riesgo, por lo que podrían enfrentar presión a corto plazo.

- El equipo de Digital Assets de JPMorgan indicó en investigaciones previas que Bitcoin se comporta más como un “activo de apetito por el riesgo”, con precios más correlacionados con la liquidez, el índice dólar y los tipos de interés reales, en lugar de funcionar como refugio puro.

- CoinShares Research, en su informe semanal de flujos, apuntó que si el conflicto impulsa el petróleo al alza y eleva las expectativas de inflación—retrasando así el ciclo de relajación de la Fed—, el mercado cripto podría enfrentar salidas de capital por fases.

- La división de Digital Assets Research de Standard Chartered sugirió que, en escenarios de inestabilidad financiera extrema o aumento del riesgo soberano, BTC podría recuperar interés como “activo alternativo”. Sin embargo, esta dinámica suele darse tras la ola inicial de ventas por riesgo.

Valoración global:

- Si el conflicto se mantiene regional y el petróleo solo sube moderadamente → BTC podría seguir en un rango lateral de alta volatilidad.

- Si el petróleo sube con fuerza y retrasa expectativas de bajada de tipos → BTC podría sufrir presión por liquidez.

- Si el conflicto genera preocupación financiera sistémica global → BTC podría atraer compras de “cobertura de riesgo de crédito” en una segunda fase.

2.1.2 Bolsa estadounidense

Efectos observados:

En medio de la escalada del conflicto EE. UU.–Irán, el Nasdaq reflejó claramente la presión típica de los activos de riesgo. Desde el punto de vista estructural, el índice superó previamente los 25 400 antes de corregir con fuerza. A medida que avanzaban las noticias, dibujó una gran vela bajista, rompiendo el rango de consolidación previo y cayendo hasta los 24 500 en mínimos.

En el gráfico de 15 minutos, se observó el patrón clásico “debilidad en máximos → ruptura de soporte estructural → rebote débil → nuevos mínimos”. Los máximos de rebote fueron decrecientes y la presión bajista se mantuvo clara.

Las tecnológicas, muy sensibles a la liquidez y expectativas de tipos, sufrieron a medida que la tensión geopolítica impulsó el petróleo y reavivó el temor inflacionista. El capital redujo visiblemente exposición al riesgo, siendo los sectores de crecimiento los más castigados.

En conjunto, esta ronda de conflicto ha comprimido la prima de riesgo del Nasdaq a corto plazo, pasando el mercado de un régimen “apetito por el riesgo” a una postura “defensiva”.

Previsiones institucionales

- Bloomberg Intelligence apunta que en conflictos en Oriente Medio, los mercados suelen adoptar una estrategia “risk-off + refugio primero”, con tecnología y crecimiento liderando las caídas iniciales.

- El equipo de Global Strategy de JPMorgan considera que si el petróleo sigue al alza y eleva las expectativas de inflación, esto podría limitar el margen de la Fed para bajar tipos, presionando la valoración de tecnológicas de múltiplos altos.

- Goldman Sachs, en su informe estratégico, destaca que en las primeras fases de shocks geopolíticos, la volatilidad bursátil aumenta y los índices de peso tecnológico como el Nasdaq sufren caídas mayores que el S&P 500.

- Morgan Stanley, en modelos previos de escenarios de riesgo, indicó que si los precios energéticos superan ciertos umbrales de forma sostenida, el riesgo de compresión de valoraciones en tecnológicas crece.

Valoración global:

- Si el conflicto sigue siendo regional y el petróleo se estabiliza → El Nasdaq podría entrar en fase lateral volátil.

- Si el petróleo supera rangos clave y eleva expectativas de inflación → Las tecnológicas podrían seguir bajo presión.

- Si el conflicto se desescala rápidamente → El apetito por el riesgo podría recuperarse, favoreciendo un rebote técnico del Nasdaq.

Actualmente, el Nasdaq ha entrado en un canal bajista de corto plazo. Su próximo movimiento dependerá de la evolución del petróleo, los cambios en el dólar y los rendimientos del Tesoro, y de si el conflicto se agrava.

A corto plazo, las bolsas estadounidenses sufren una alteración leve por el sentimiento geopolítico. A largo plazo, sin embargo, los mercados probablemente volverán a los fundamentales y dinámicas de valoración. El riesgo de una burbuja de IA parece bajo; al contrario, la aplicación de tecnologías IA en escenarios bélicos podría aportar un impulso estructural al sector estadounidense de IA.

2.1.3 Oro (Oro / XAUT)

Efectos observados:

En la escalada del conflicto EE. UU.–Irán, el oro mostró rápidamente su perfil clásico de refugio. Desde el punto de vista estructural, el precio protagonizó una subida casi vertical en el pico informativo, superando máximos previos en poco tiempo y marcando nuevos techos cíclicos antes de entrar en consolidación en zona alta.

En los gráficos de 5 y 15 minutos, las medias móviles mostraron una estructura de divergencia alcista. El precio retrocedió varias veces a medias de corto plazo antes de seguir subiendo, lo que indica entradas de capital decididas.

Destaca que, mientras activos de riesgo como BTC sufrían alta volatilidad, el oro mantuvo fortaleza relativa. Esto refleja la rotación de capital hacia refugios ante la incertidumbre geopolítica. En conjunto, esta ronda de conflicto ha elevado claramente la prima de riesgo geopolítico del oro.

Previsiones institucionales

- Bloomberg Intelligence señala que ante una escalada en Oriente Medio, el oro suele ser el refugio preferido, con capital fluyendo primero hacia oro y bonos del Tesoro, no hacia cripto.

- El equipo de Commodities de Goldman Sachs indicó en modelos previos que, si persisten los riesgos de suministro energético, el oro se beneficia de la doble fuerza “demanda refugio + expectativas de inflación”.

- El informe de Global Macro Strategy de JPMorgan sugiere que si la subida del petróleo reduce expectativas de tipos reales o debilita el dólar, el oro podría retar máximos históricos.

- El World Gold Council, en estudios previos, ha señalado que grandes conflictos militares suelen generar aumentos iniciales notables en flujos hacia ETF de oro y posiciones netas largas en futuros.

Valoración global:

- Si el conflicto sigue siendo regional → El oro podría mantener consolidación alta con sesgo alcista.

- Si el conflicto escala y eleva expectativas de inflación → El oro podría entrar en una fase alcista de tendencia, con potencial para superar los 6 000 $ por onza.

- Si el conflicto se desescala rápidamente → La prima de refugio podría deshacerse y el precio volver a soportes clave de medias móviles.

2.1.4 Petróleo

Efectos observados:

En la escalada del conflicto EE. UU.–Irán, el crudo WTI mostró el patrón clásico de “salto de prima de riesgo”. Desde el punto de vista estructural, los precios subieron rápidamente tras el detonante, superando brevemente los 75 $ por barril antes de corregir con fuerza hasta los 69 $ y luego iniciar un rebote técnico. Actualmente, los precios han recuperado la zona de 72–73 $.

En el gráfico de 15 minutos, se observó el patrón “pico emocional → toma de beneficios rápida → recuperación secundaria”, con volatilidad ampliada. En la fase inicial del conflicto, el mercado descontó rápido el riesgo de suministro en Oriente Medio—especialmente en el estrecho de Ormuz—, elevando la prima geopolítica. El retroceso posterior reflejó la visión de que el suministro real aún no se ha visto afectado de forma material.

En conjunto, esta ronda de conflicto ha elevado claramente el rango de volatilidad del petróleo.

Previsiones institucionales

- El equipo de Commodities de Goldman Sachs señala que, si el conflicto persiste sin afectar el suministro físico, el petróleo podría mantenerse en rango dentro de una zona de prima geopolítica. Si, en cambio, se interrumpe la cadena de suministro, los precios podrían subir aún más.

- JPMorgan Energy Research considera que, en conflictos geopolíticos, la variable clave es si el estrecho de Ormuz afronta una amenaza real. Si el transporte se restringe, los precios pueden subir con fuerza en poco tiempo.

- Análisis de Rystad Energy indica que, si el suministro de Oriente Medio sufre interrupciones temporales, el petróleo podría entrar en un régimen de alta volatilidad y explorar rangos superiores.

- Bloomberg Intelligence sostiene que la subida actual obedece más a primas de riesgo que a cambios de inventario, y el siguiente movimiento dependerá de si el conflicto afecta realmente a las exportaciones.

Valoración global:

- Si el conflicto se limita a ataques militares localizados y no afecta a exportaciones → El WTI podría oscilar entre los 70–75 $.

- Si se ven afectadas rutas de transporte o capacidad productiva → El precio podría superar máximos recientes y entrar en tendencia alcista rápida.

- Si el conflicto se desescala rápidamente → La prima de riesgo podría deshacerse y el petróleo volver a rangos previos.

Actualmente, el petróleo ha completado la primera ronda de shock emocional y está en “fase de reparación post-volatilidad”. La siguiente dirección dependerá mucho del flujo de noticias y del alcance real de las interrupciones de suministro. Si el conflicto se intensifica y la navegación por Ormuz se bloquea, el crudo internacional podría marcar nuevos máximos.

2.2 Perspectiva de los mercados de predicción

Utilizando las probabilidades más recientes de Polymarket como marco de árbol de eventos, el conflicto geopolítico con escalada EE. UU.–Israel o invasión de Irán puede desglosarse en varias ramas clave.

2.2.1 Árbol de eventos

(1) El mercado asigna baja probabilidad a una “invasión total”

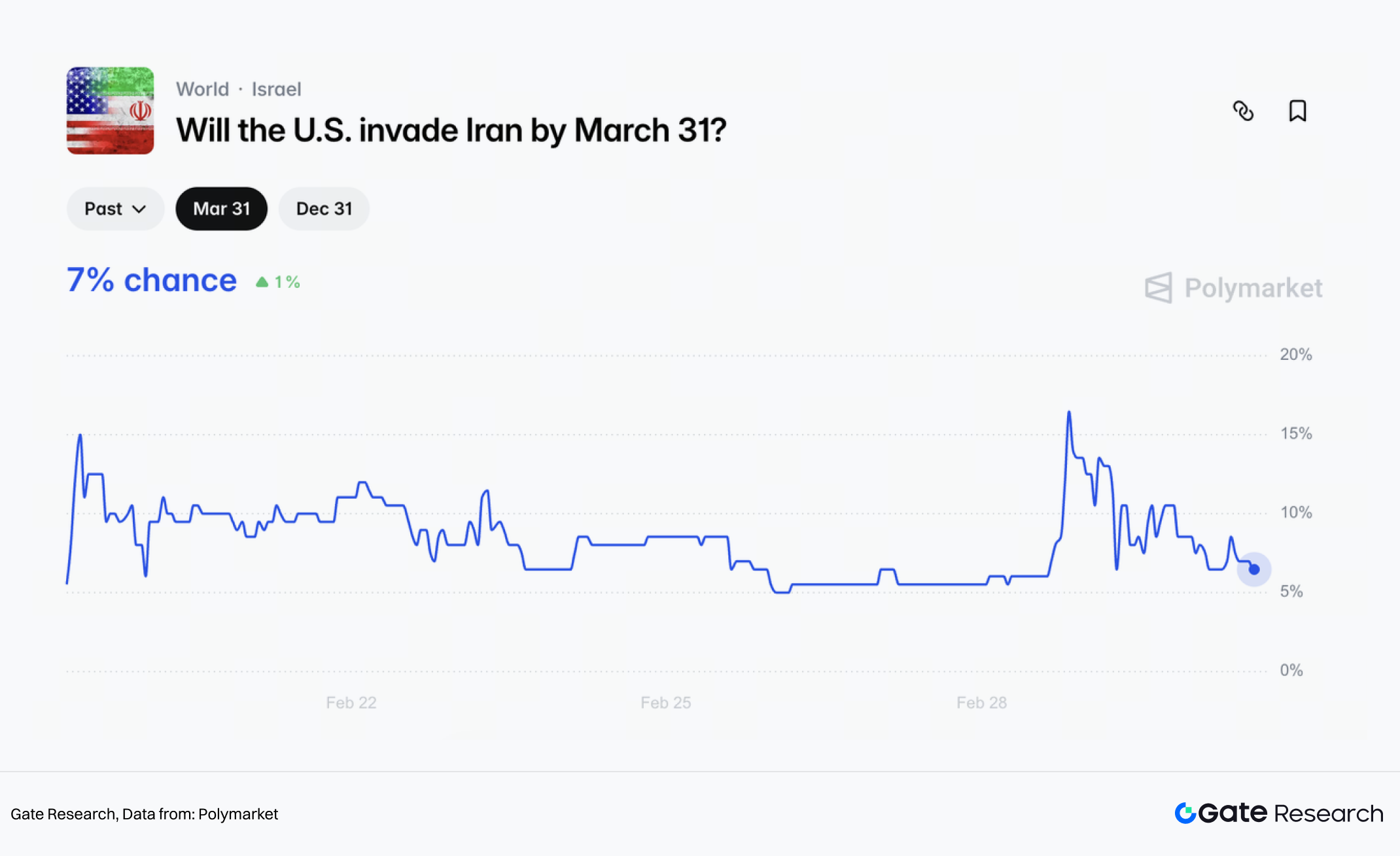

En Polymarket, la probabilidad de que “EE. UU. invada Irán antes del 31/3” es de aproximadamente el 7 % (Sí). En este mercado, “invasión” se define como una ofensiva militar estadounidense con control de parte del territorio iraní.

Esta definición distingue entre ataques aéreos puntuales, ofensivas selectivas o escalada de conflictos por terceros, y una invasión con ocupación terrestre. Es decir, el mercado ve esto último como un evento de cola de baja probabilidad.

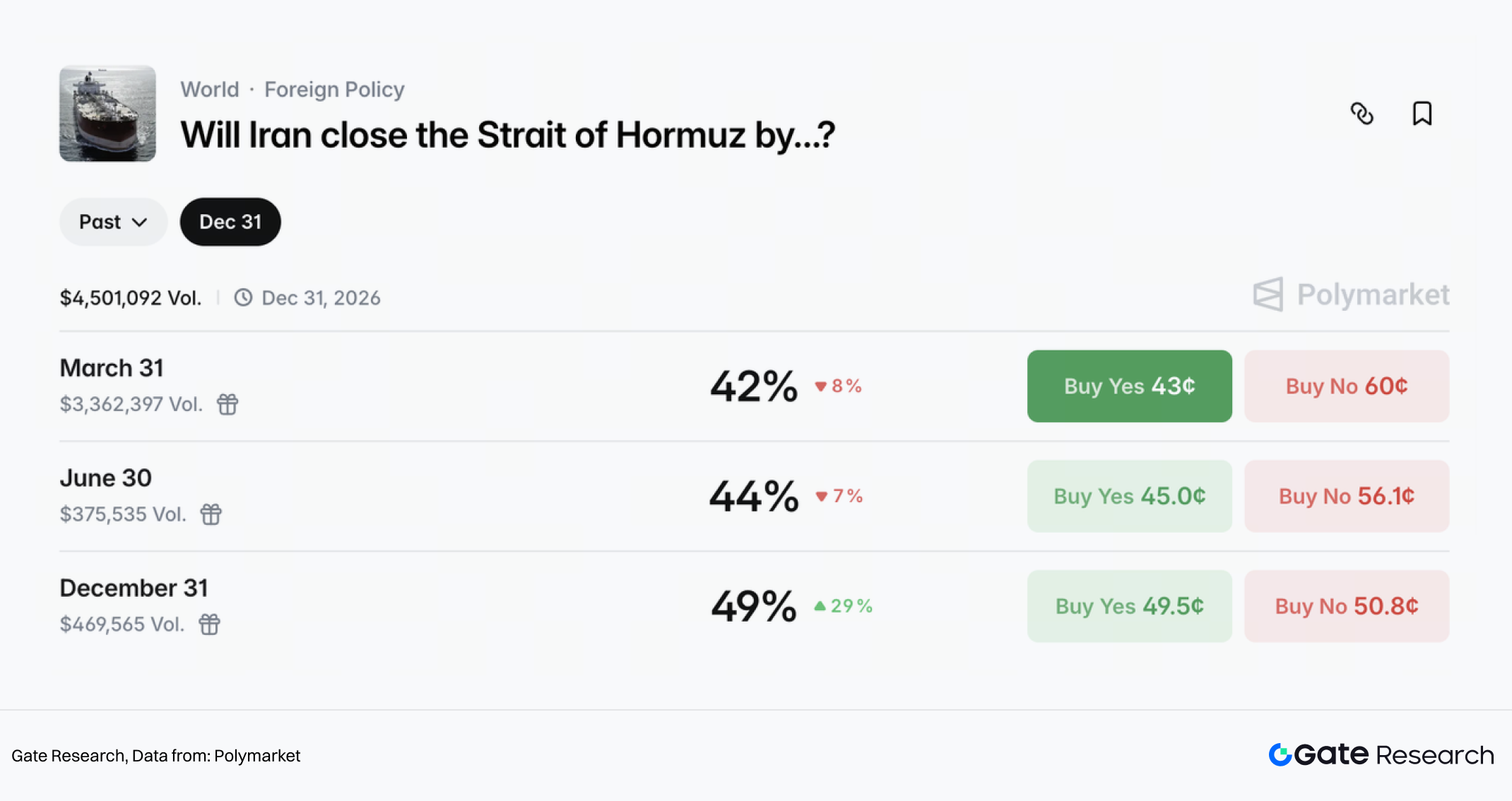

(2) Riesgo macro central: el riesgo de bloqueo en Ormuz no es bajo

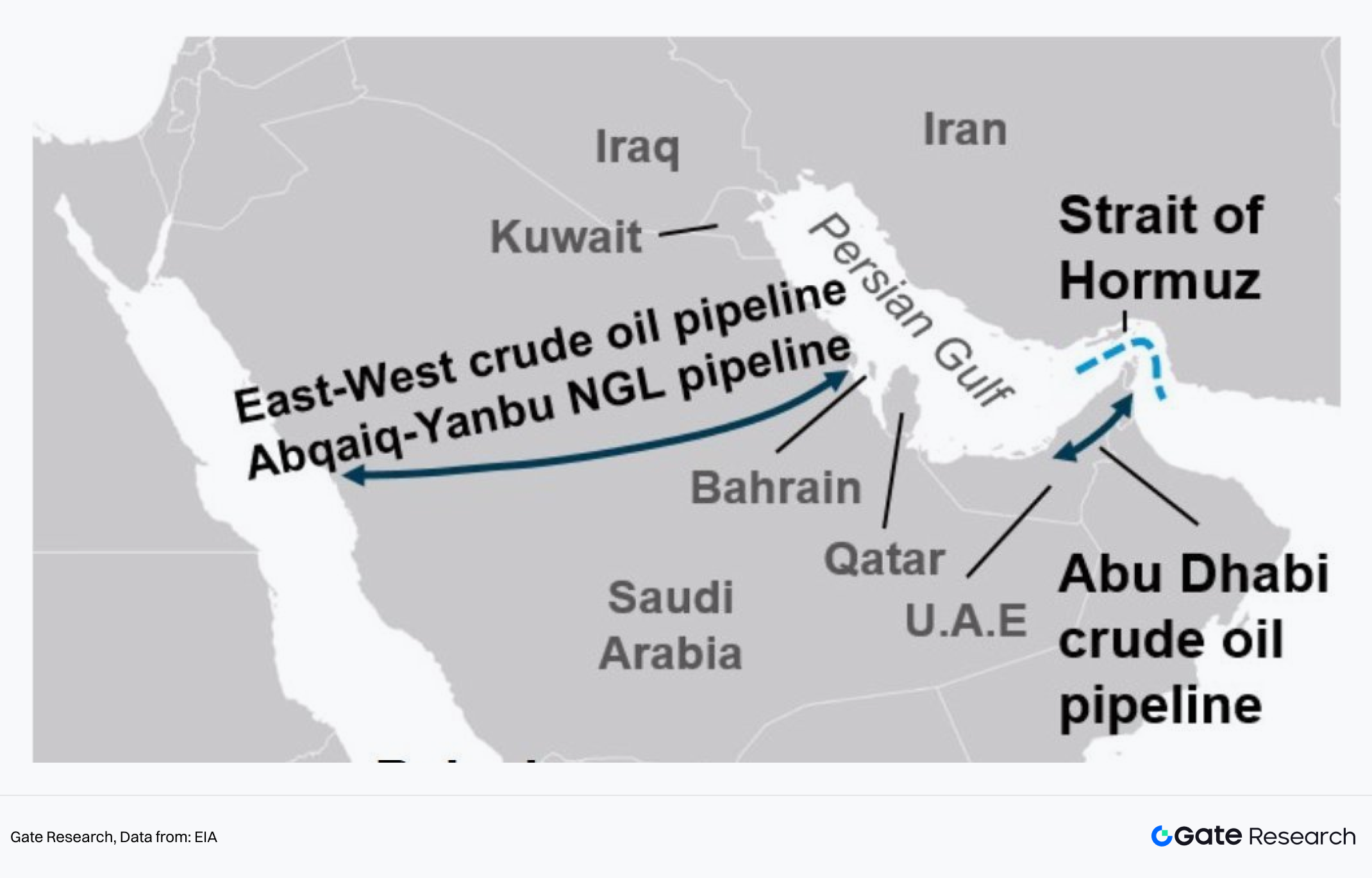

En comparación con la invasión total, Polymarket asigna probabilidades mucho más altas a que “Irán cierre o restrinja severamente el estrecho de Ormuz antes del 31/3”:

- ~42 % antes del 31/3

- ~44 % antes del 30/6

- ~49 % antes del 31/12

Esta es la razón principal por la que los mercados de materias primas son muy sensibles a titulares geopolíticos. El estrecho de Ormuz es un punto crítico energético. Reuters cita análisis que indican que más del 20 % del crudo mundial pasa por esta vía. Si se producen interrupciones sostenidas, el precio podría acercarse o superar los 100 $ por barril.

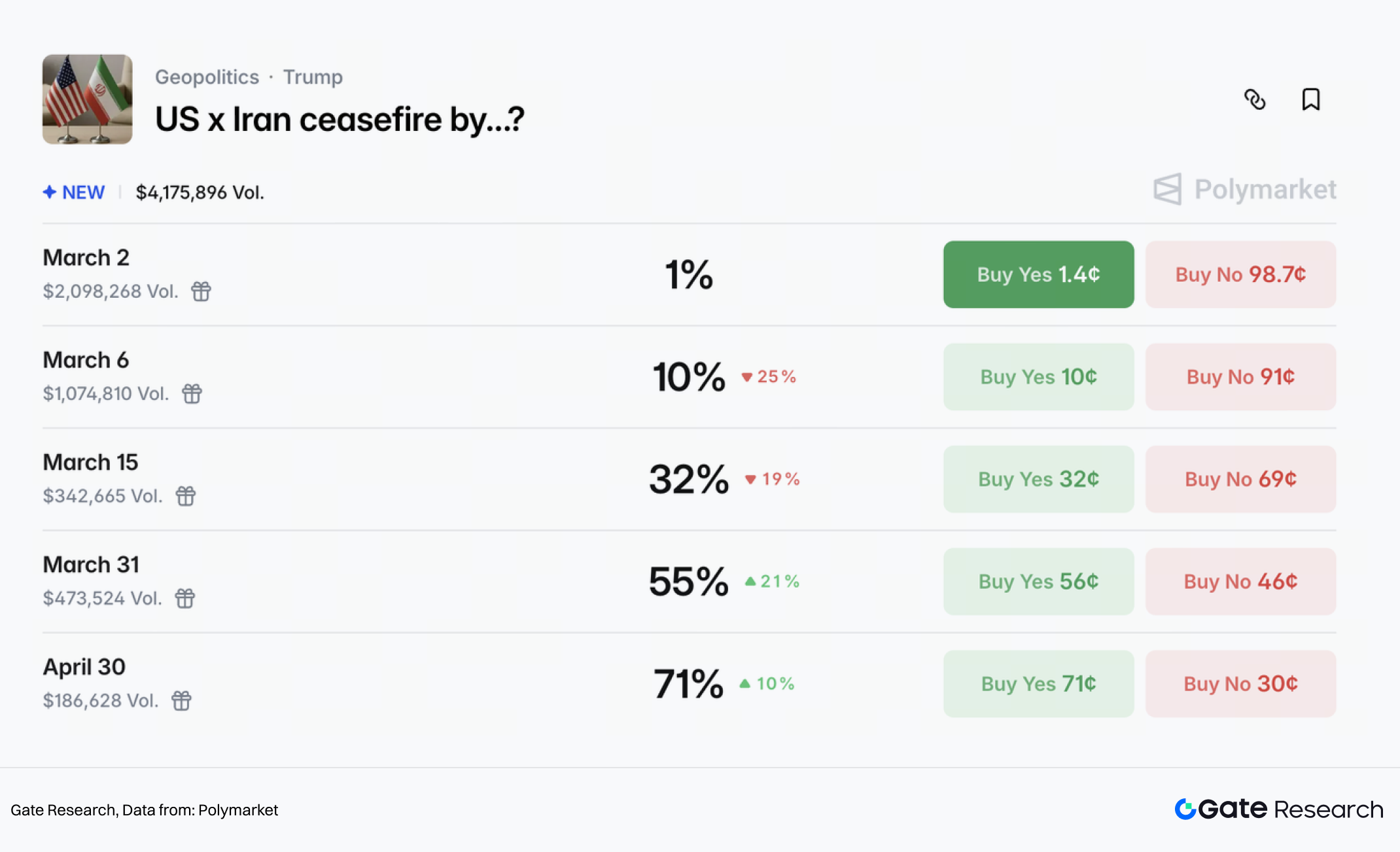

(3) La intensidad del conflicto podría enfriarse en semanas, pero el alto el fuego formal llegaría más tarde

En cuanto a plazos, Polymarket asigna una probabilidad del 47 % a que “el conflicto termine antes del 31/3”. Sin embargo, según las reglas, esto requiere 14 días consecutivos sin acción militar nueva.

Otro mercado de eventos más oficial—“¿Cuándo alcanzarán EE. UU. e Irán un alto el fuego formal?”—asigna aproximadamente:

- 55 % antes del 31/3

- 71 % antes del 30/4

En conjunto, estos mercados sugieren que los traders apuestan a que la intensidad del conflicto bajará en pocas semanas, pero la formalización del alto el fuego llegaría más adelante.

2.2.2 Proyecciones de impacto en activos

(1) El petróleo es el activo de fijación de precios geopolítico más directo

En este conflicto, la cotización del petróleo refleja dos capas:

- Prima de riesgo geopolítico

- Interrupciones de suministro y transporte

La primera sube con la escalada y el riesgo de navegación, mientras que la segunda depende de si se restringe el estrecho de Ormuz y si infraestructuras de petróleo y gas son atacadas directamente. Solo este segundo factor empujaría el precio a extremos de cola derecha.

A corto plazo, el consenso del mercado se inclina por nuevas subidas del petróleo. Incluso sin un bloqueo total, el aumento de costes de navegación, seguros y desvíos puede elevar significativamente la prima de riesgo a corto plazo.

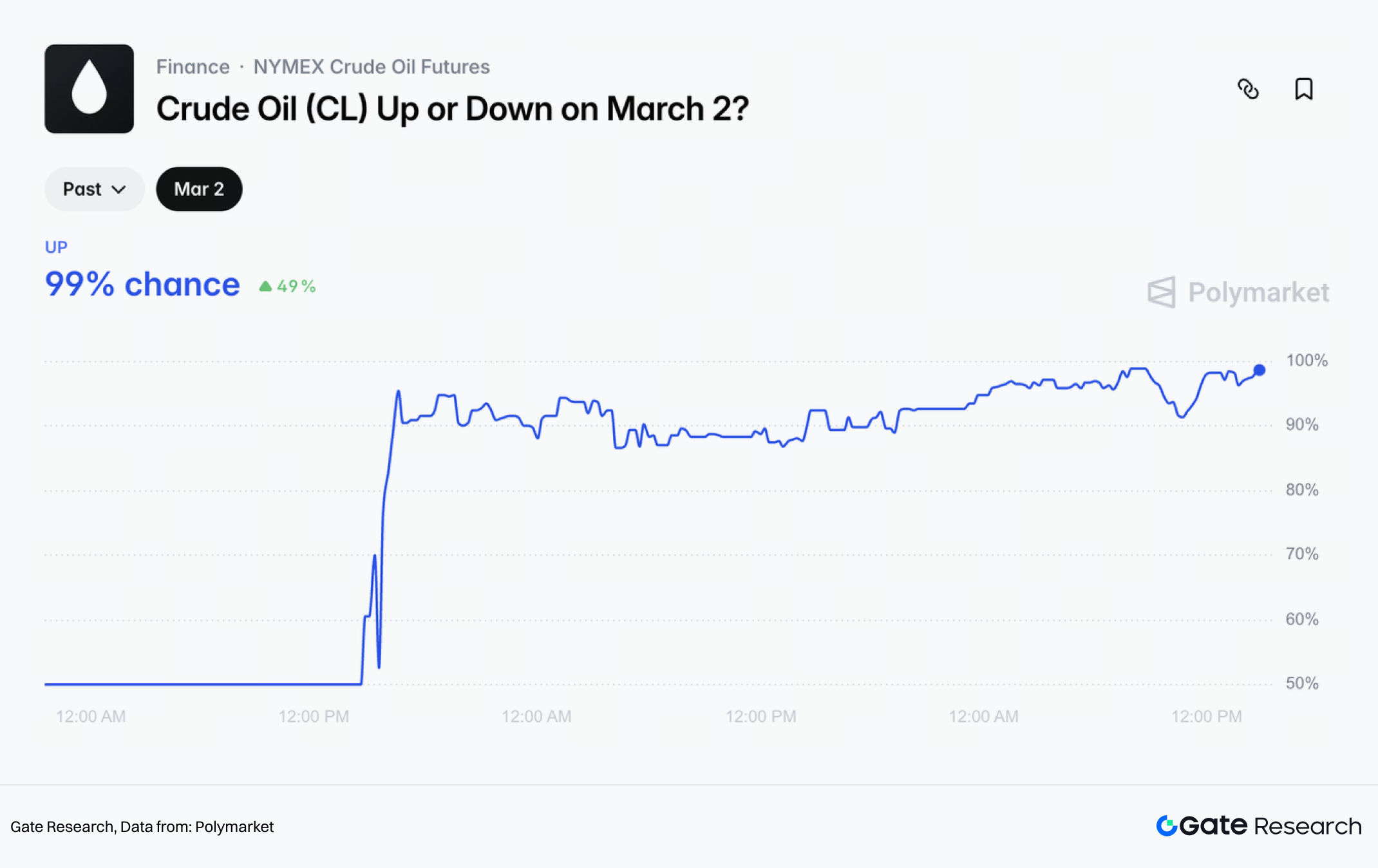

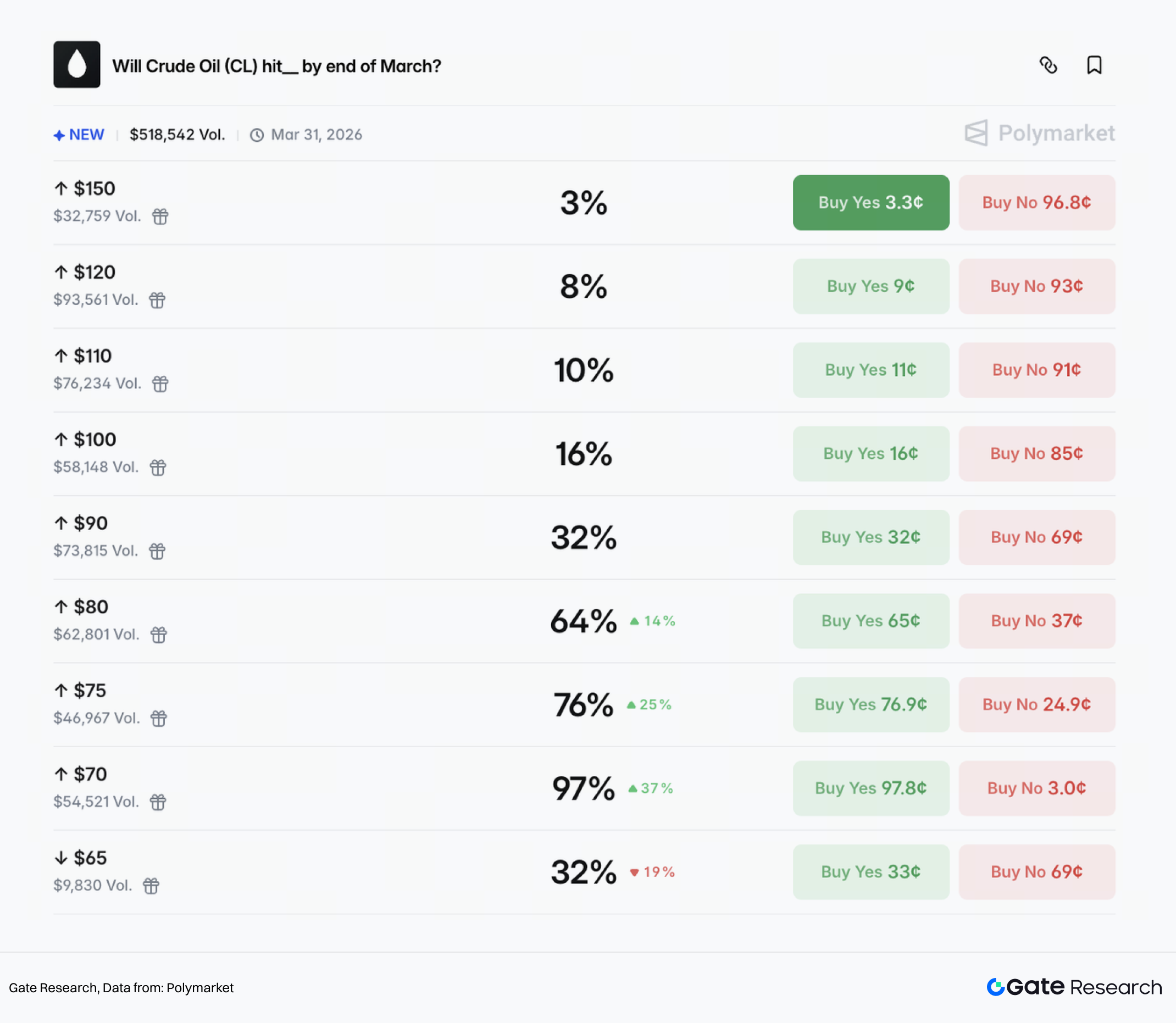

Polymarket asigna un 99 % de probabilidad a que el crudo suba el 2 de marzo. También da las siguientes probabilidades de alcanzar ciertos niveles antes de fin de marzo:

- 80 $ → 64 %

- 90 $ → 32 %

- 100 $ → 16 %

- 110 $ → 10 %

(2) El oro se beneficia

Cuando sube el riesgo geopolítico y la incertidumbre macro, el capital suele fluir primero hacia anclas tradicionales como el oro. Tras la escalada, el oro spot se ha situado en torno a los 5 350 $ por onza.

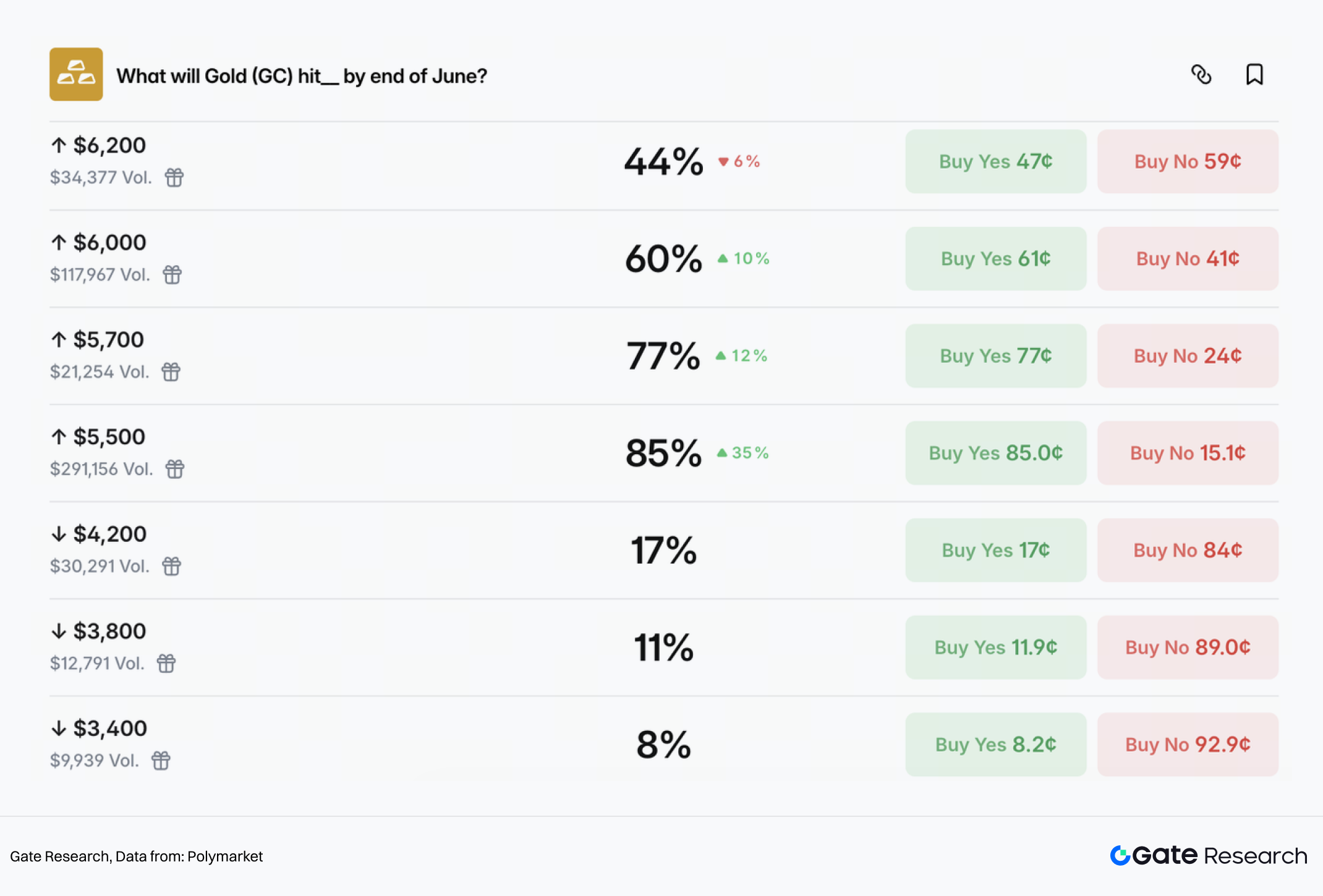

El mercado mantiene una visión optimista a medio y largo plazo para el oro, asignando probabilidades de alcanzar los siguientes niveles antes de fin de junio:

- 5 500 $ → 85 %

- 5 700 $ → 77 %

- 6 000 $ → 60 %

- 6 200 $ → 44 %

En cambio, la probabilidad de caer a 4 200 $ o menos es inferior al 20 %.

En el caso del oro, la clave no es tanto si subirá, sino la estructura de su impulso alcista. Si el conflicto se enfría en semanas como sugieren los mercados de predicción, el oro podría entrar en consolidación alta. Si el riesgo en Ormuz sigue creciendo y alimenta la reinflación vía petróleo, el oro podría recibir una segunda ola alcista por expectativas de inflación y revalorización de políticas.

(3) BTC actúa más como activo de riesgo a corto plazo

En conflictos geopolíticos, BTC suele seguir la secuencia típica: primero se valora como activo de riesgo, la volatilidad dispara el desapalancamiento y solo después el mercado revisita la narrativa de refugio.

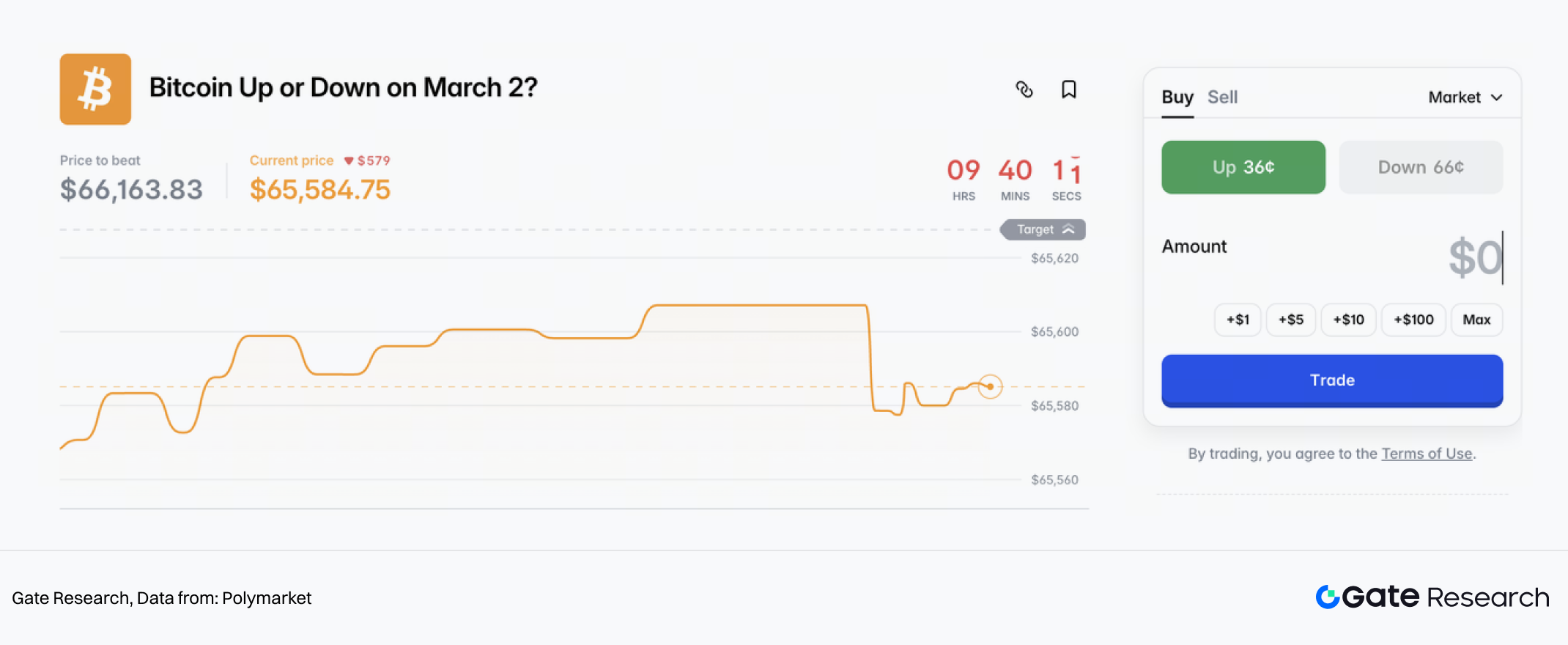

En los mercados de sentimiento a corto plazo, las probabilidades de Polymarket para que BTC suba o baje el 2/3 muestran mucha más incertidumbre que en petróleo y oro.

El riesgo en Ormuz es un punto clave para la dinámica de precios de BTC a corto y medio plazo. Si los riesgos siguen creciendo, el petróleo más caro podría reavivar la reinflación o una Fed más dura, lo que podría llevar a BTC a repetir el patrón “primero presión, después dirección”.

La divergencia a medio y largo plazo depende de si el conflicto se prolonga. Si, como espera el mercado, la tensión baja en semanas y el alto el fuego se formaliza poco después, BTC probablemente volverá a un marco de trading impulsado por el dólar, la liquidez y el apetito por el riesgo.

Sin embargo, si la situación deriva en un estancamiento geopolítico prolongado con sanciones, fricciones de capital y fragmentación de sistemas de pago, BTC podría ganar fuerza como narrativa incremental de refugio alternativo.

2.3 Análisis político internacional

A corto plazo, ¿cómo podría evolucionar el conflicto EE. UU.–Irán? Desde la perspectiva estadounidense, la ejecución exitosa de un “decapitation strike” ha reforzado su posición estratégica. Bajo el principio de evitar el despliegue terrestre y una guerra abierta, la fase de “golpe” de la estrategia “luchar para negociar” estaría prácticamente completada.

Si el conflicto se agrava—provocando un bloqueo prolongado de Ormuz y una fuerte subida del petróleo—, la Fed podría verse obligada a adoptar un tono más restrictivo para contener la inflación. Esto no solo lastraría la economía estadounidense, sino que supondría riesgos políticos para Trump antes de las elecciones. Por el contrario, una negociación rápida sin un acuerdo nuclear más favorable también expondría a Trump a presión interna. Sopesando costes económicos y políticos, un escenario de “escalada controlada seguida de resolución limitada” parece el más realista.

La visión predominante del mercado apunta a que ambas partes contengan la escala del enfrentamiento, replicando el patrón de la “Guerra de los Doce Días” entre Israel e Irán en junio de 2025: ataques principalmente aéreos, sin guerra terrestre, y declaraciones mutuas de victoria por fases para consolidar apoyo interno. Se espera que el conflicto se modere en 2–3 semanas. A medida que las primas de riesgo retrocedan, oro y petróleo podrían corregir desde niveles elevados y el sentimiento refugio enfriarse gradualmente.

No obstante, persisten varias incertidumbres clave:

- La posibilidad de un bloqueo material del estrecho de Ormuz.

Ormuz concentra en torno al 20–30 % del crudo embarcado mundialmente. Aunque la actividad naviera se ha ralentizado y responsables iraníes han negado intención de cerrar el estrecho, cualquier escalada que derive en un bloqueo efectivo aumentaría la probabilidad de que el Brent supere los 100–110 $ a corto plazo.

El riesgo de implicación terrestre de EE. UU.

Si EE. UU. despliega tropas terrestres—o queda atrapado en un conflicto largo por la postura dura de Israel—, la naturaleza del enfrentamiento cambiaría radicalmente. EE. UU. afrontaría doble presión: por un lado, el petróleo disparado podría reavivar la inflación y forzar una política monetaria más dura; por otro, un compromiso militar prolongado tensionaría los recursos fiscales y la fortaleza nacional, elevando el riesgo de una guerra de desgaste como la de Rusia–Ucrania.

Incertidumbre sobre la estructura de poder interna de Irán.

El grado de control del liderazgo sucesor sobre las instituciones estatales y la Guardia Revolucionaria, así como su postura hacia EE. UU., sigue siendo incierto. Si el consejo de liderazgo interino logra consolidar las facciones internas y evitar la fragmentación militar, Irán podría avanzar hacia un régimen más militarizado o sufrir inestabilidad interna bajo presión, lo que influiría en la probabilidad de una nueva escalada.

En conjunto, el precio de mercado actual se ancla en un escenario base de “conflicto limitado”. Sin embargo, los riesgos de cola no han desaparecido y la volatilidad de las primas de riesgo geopolítico seguirá siendo el principal motor de precios en las próximas semanas.

3. Oportunidades potenciales de inversión

Desde una perspectiva estratégica, los mercados internacionales probablemente sigan una trayectoria de “risk-off primero, normalización después” en el corto plazo, aunque persisten incertidumbres a medio y largo plazo. Según estimaciones de Bloomberg, el petróleo ha subido unos 11 $ por barril en el año, con cerca de 6 $ atribuibles a primas de riesgo geopolítico y 5 $ a la mejora de la demanda—lo que indica que la prima de riesgo pesa mucho más en el precio actual del petróleo.

De acuerdo con responsables israelíes, las hostilidades continuarán la próxima semana, por lo que el sentimiento refugio podría seguir alto a corto plazo. En cuanto al comportamiento de activos, este entorno favorece oro, petróleo y bonos, y penaliza las bolsas globales.

Si el conflicto muestra signos de enfriamiento en 2–3 semanas, las primas de riesgo podrían deshacerse gradualmente. El petróleo podría retroceder al rango de 60–70 $, y el oro acercarse a los 5 200 $. Sin embargo, la demanda estructural de oro por parte de bancos centrales debería aportar soporte a medio y largo plazo.

A largo plazo, tanto la frecuencia como la intensidad de los conflictos geopolíticos parecen ir en aumento, mientras persisten las dudas sobre la seguridad energética y la credibilidad de las monedas fiduciarias. Desde una perspectiva de asignación estratégica, el oro y el petróleo mantienen atractivo como cobertura frente a inflación y riesgo geopolítico, lo que respalda su papel como núcleo en carteras a largo plazo.

Gate ha lanzado contratos perpetuos sobre metales preciosos como XAUT/USDT, junto a segmentos de trading de acciones tokenizadas, índices y materias primas. A través de la plataforma TradFi de Gate, los inversores pueden operar 24/7, responder ágilmente a los movimientos de mercado y captar oportunidades emergentes.

Referencias

Gate Research es una plataforma integral de investigación en blockchain y criptomonedas que ofrece contenido especializado para lectores, incluyendo análisis técnico, perspectivas de mercado, investigación sectorial, previsiones de tendencias y análisis de política macroeconómica.

Descargo de responsabilidad

Invertir en mercados de criptomonedas implica un alto riesgo. Se recomienda a los usuarios realizar su propia investigación y comprender plenamente la naturaleza de los activos y productos antes de tomar decisiones de inversión. Gate no se hace responsable de las pérdidas o daños derivados de dichas decisiones.