Strategy se ha convertido en la primera empresa pública de los mercados de capital globales cuyo destino depende por completo del precio de un activo descentralizado.

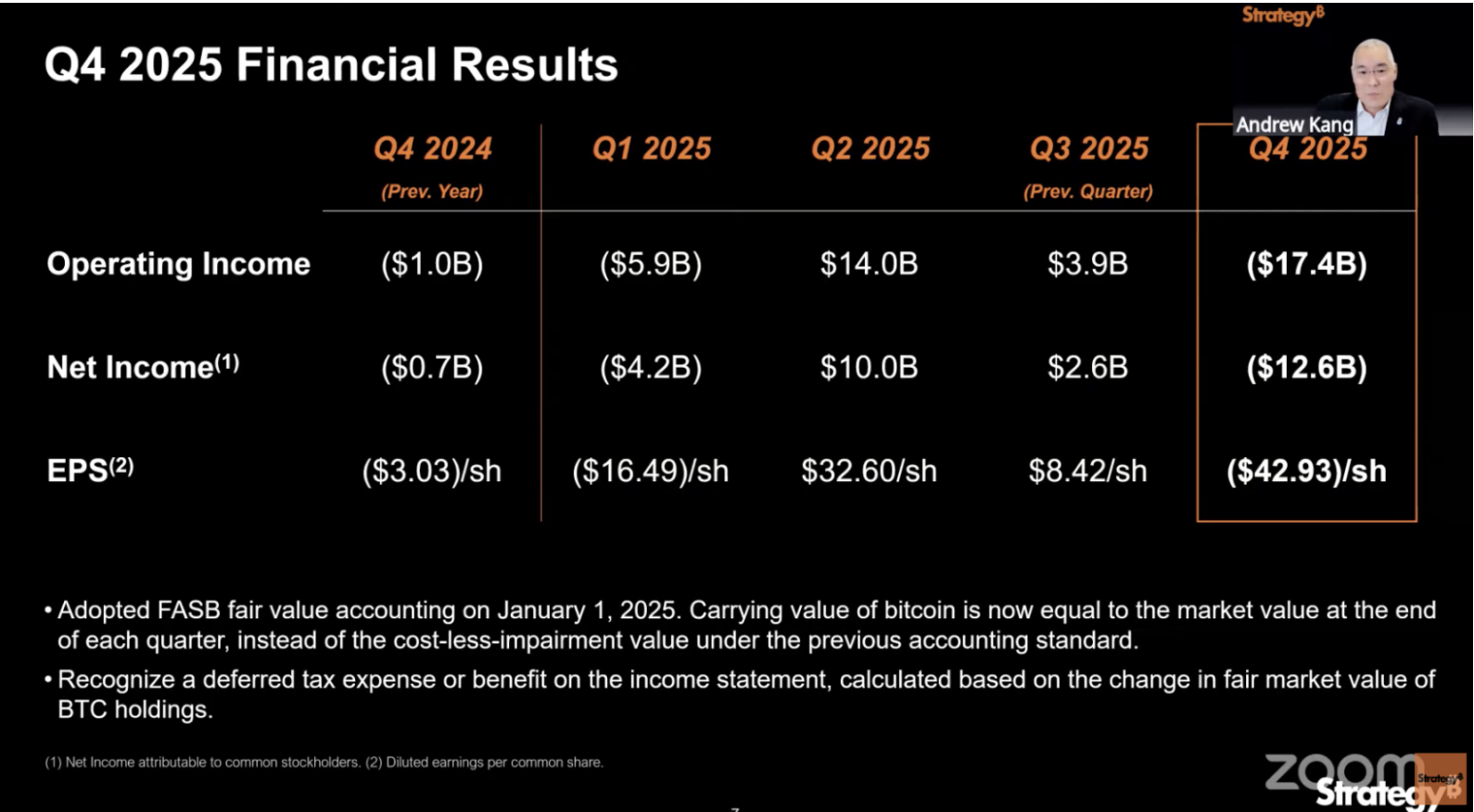

El 5 de febrero, la compañía reportó una cifra que sería devastadora para cualquier negocio tradicional: una pérdida neta de 12 400 millones de dólares en un solo trimestre.

Sin embargo, el verdadero interés no reside en los 12 400 millones de dólares en sí, sino en lo que revelan: Strategy ya no puede evaluarse por ganancias o pérdidas.

El informe financiero muestra una pérdida operativa de 17 400 millones de dólares, con el margen bruto descendiendo del 71,7 % en el mismo periodo del año anterior al 66,1 %. Prácticamente toda esta pérdida operativa de 17 400 millones proviene de una sola fuente: la caída del precio de Bitcoin durante el cuarto trimestre, que provocó un deterioro no realizado de los activos.

En resumen, el precio de Bitcoin el 31 de diciembre era inferior al del 30 de septiembre.

2025 es el primer año en que Strategy adopta plenamente las normas de contabilidad de valor razonable. Bajo estas reglas, cada fluctuación del precio de Bitcoin impacta directamente en el estado de resultados. En el tercer trimestre, Bitcoin subió, lo que generó ganancias de 8,42 dólares por acción y un entusiasmo generalizado; en el cuarto trimestre, Bitcoin cayó y las pérdidas se dispararon.

Leer el informe financiero de Strategy se asemeja más a un chequeo trimestral de la salud del precio de Bitcoin que a una evaluación del desempeño operativo de la empresa.

Ahí reside el verdadero problema.

Dos libros contables, dos 2025

Al revisar el informe financiero del cuarto trimestre de Strategy, detecté un obstáculo fundamental:

No importa qué estándar se utilice, las cifras financieras resultan engañosas.

Primero, el propio estándar de la compañía. Strategy creó una métrica llamada BTC Yield, que mide cuánto ha aumentado el número de Bitcoins por acción de MSTR.

En todo 2025, este dato alcanza el 22,8 %, lo que resulta llamativo.

Pero esta métrica solo contabiliza el número de Bitcoins, sin considerar el precio. La empresa puede emitir acciones para captar fondos cuando Bitcoin está a 100 000 dólares y comprar monedas cuando está a 80 000 dólares. BTC Yield permanece positivo, pero la riqueza real de los accionistas disminuye.

Además, el informe financiero menciona 8 900 millones de dólares en “BTC Dollar Yield”, que presenta el mismo problema.

Este dato se calcula usando el precio de Bitcoin al cierre del año, unos 89 000 dólares. Cuando se publicó el informe, Bitcoin ya había caído por debajo de los 65 000 dólares. La instantánea del 31 de diciembre está desfasada y es poco representativa.

Después, los Principios de Contabilidad Generalmente Aceptados de EE. UU. (GAAP), que toda empresa cotizada debe cumplir.

Según estas reglas, el cuarto trimestre registró una pérdida de 12 400 millones de dólares y el año completo una pérdida de 4 200 millones. Las cifras son impactantes, pero no deben interpretarse literalmente.

2025 es el primer año en que Strategy contabiliza Bitcoin a valor razonable. Al cierre de cada trimestre, se evalúa el precio de mercado de Bitcoin. Si sube, se registra una ganancia; si baja, una pérdida, independientemente de si se vendieron monedas.

En el tercer trimestre, Bitcoin subió a 114 000 dólares, lo que generó una gran ganancia contable; en el cuarto trimestre, bajó a 89 000 dólares, lo que llevó a una pérdida de 17 400 millones. Ningún dólar salió realmente de la compañía.

Así, la situación real en este informe financiero es:

La métrica propia de Strategy evita el riesgo de precio, mientras que las pérdidas bajo los estándares contables exageran el peligro real. Entender esto aclara la operativa en 2025.

Se compraron unos 225 000 Bitcoins durante el año, lo que representa el 3,4 % de la circulación global. Se lanzaron cinco productos de acciones preferentes y la liquidez de la compañía alcanzó los 2 300 millones de dólares, un máximo histórico. Desde la perspectiva de operaciones de capital, fue un año ejemplar.

Pero todos estos logros conducen a una conclusión: Strategy depende aún más de las fluctuaciones del precio de Bitcoin que hace un año.

Por tanto, cuanto más hace Strategy en 2025, más necesita que Bitcoin suba en 2026. Sin embargo, la caída continuada de Bitcoin actualmente está lejos de las expectativas de Strategy.

Gastó 25 300 millones de dólares en Bitcoin, pero genera 888 millones de dólares en facturas anuales

En 2025, Strategy recaudó 25 300 millones de dólares, convirtiéndose en el mayor emisor de acciones en EE. UU. por segundo año consecutivo.

Una empresa con ingresos trimestrales de software de 120 millones de dólares recaudó fondos a 200 veces su ingreso por software. Prácticamente todo se destinó a la compra de Bitcoin.

¿Cómo lo recaudaron?

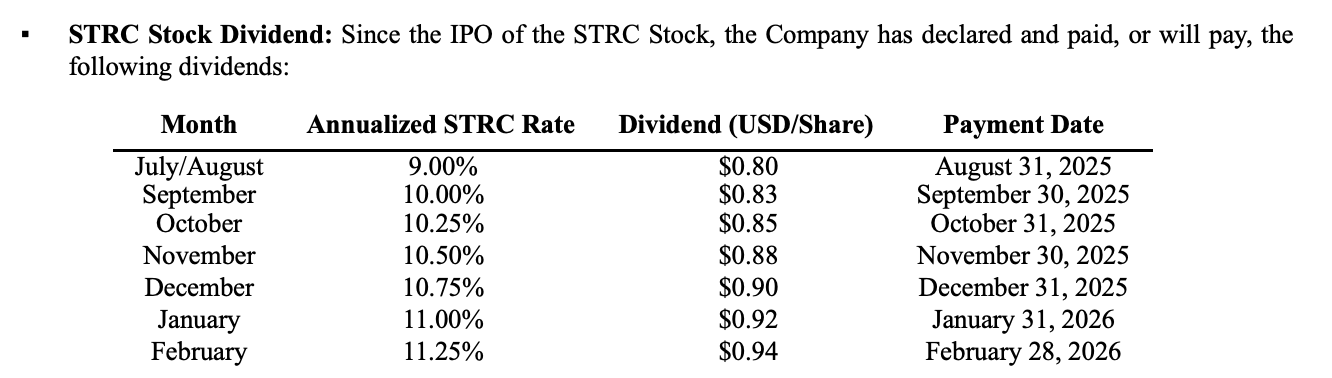

Antes era sencillo: emitir acciones para obtener liquidez. En 2025 se añadió un paso extra: la compañía lanzó cinco tipos de productos de acciones preferentes, reempaquetando Bitcoin como productos financieros de interés fijo para inversores institucionales que buscan rentabilidad estable.

Bitcoin no genera intereses, pero Strategy consiguió crear una línea de productos financieros con rendimientos del 8 % al 11,25 %.

¿Cuál es el coste?

Al cierre del año, estas acciones preferentes y los intereses de la deuda generaron unos 888 millones de dólares en gastos obligatorios anuales. Los ingresos anuales de software fueron 477 millones de dólares, menos de la mitad necesaria para cubrirlos.

La dirección respondió estableciendo una reserva de liquidez de 2 250 millones de dólares en el cuarto trimestre, afirmando que es suficiente para dos años y medio.

Pero ese dinero se recaudó emitiendo acciones a precios bajos. Saylor admitió en la llamada de resultados que unas semanas de emisión de acciones a principios de año redujeron el número de Bitcoins por acción, diluyendo la participación de los accionistas.

Aseguró que no planea repetir esta operación salvo para defender el crédito de la compañía. Defender el crédito implica pagar la factura de 888 millones de dólares.

Esta es la debilidad central del modelo de capital de Strategy:

Recaudar fondos para comprar Bitcoin requiere que el precio de la acción se mantenga con prima, mantener esa prima exige que BTC Yield sea atractivo, y para que BTC Yield siga fuerte se necesitan compras constantes de Bitcoin.

Cuando Bitcoin sube, este ciclo se refuerza; cuando baja, cada eslabón se invierte. Ahora hay un gasto fijo anual de 888 millones de dólares que debe cubrirse, independientemente del movimiento del precio de Bitcoin.

Pérdida no realizada de 9 000 millones de dólares, pero los problemas a corto plazo son mínimos

Al 5 de febrero, fecha de publicación del informe financiero, Bitcoin había caído a unos 64 000 dólares. El coste medio de tenencia de Strategy es de 76 052 dólares.

Con 713 502 Bitcoins, el coste total es de 54 260 millones de dólares y el valor de mercado ronda los 45 700 millones. Desde que empezó a comprar en 2020, es la primera vez que sus tenencias presentan una pérdida no realizada global.

Hace cuatro meses, Bitcoin estaba cerca de su máximo histórico de 126 000 dólares, y la ganancia no realizada de estas tenencias superaba los 30 000 millones.

Sin embargo, una pérdida no realizada no equivale a una crisis.

Strategy no tiene mecanismo de liquidación forzada, a diferencia de las posiciones apalancadas en el mercado de criptomonedas que se liquidan. Con 2 250 millones de dólares en liquidez y gastos obligatorios anuales de 888 millones, la compañía puede sobrevivir entre dos años y medio y tres sin recaudar más fondos.

Pero sobrevivir sin recaudar fondos es precisamente la situación que Strategy no puede permitirse.

Como se mencionó antes, esta máquina opera mediante recaudación continua de fondos y compras de Bitcoin. Si se detiene, BTC Yield baja a cero y Strategy se convierte en un fondo pasivo de Bitcoin sin tarifa de gestión pero con altos dividendos.

Los fondos pasivos no necesitan cotizar con prima; los inversores pueden simplemente comprar ETF spot, que tienen tarifas más bajas y estructuras más transparentes.

Por tanto, el riesgo de quiebra para Strategy es mucho menor que el riesgo de que el flywheel de Bitcoin se detenga.

¿Cuándo podría verse obligado a detenerse el flywheel? Hay una fecha límite clara.

Strategy tiene unos 8 200 millones de dólares en bonos convertibles, con una madurez media ponderada de 4,4 años. La primera ventana de redención para inversores es en el tercer trimestre de 2027. Si el precio de Bitcoin sigue bajo entonces, los bonistas pueden exigir redención anticipada.

En el peor de los casos, Strategy podría verse obligada a vender grandes cantidades de Bitcoin o buscar otras vías de financiación en el peor momento del mercado.

Esa ventana está a un año y medio de distancia.

La reserva de liquidez de 2 250 millones puede durar hasta entonces, pero la cuestión es qué ocurre después si Bitcoin no ha recuperado el nivel de coste—¿cómo responderá Strategy?

El precio de la convicción

Antes dijimos que Strategy no desaparecerá a corto plazo. Pero el mercado piensa lo contrario.

MSTR ha caído de su máximo de noviembre de 457 dólares a unos 107 dólares, una caída superior al 76 %. En el mismo periodo, Bitcoin bajó de 126 000 dólares a 65 000 dólares, una caída del 48 %.

El precio de la acción de Strategy cayó 1,6 veces más que Bitcoin, y la prima se está evaporando rápidamente.

Sin embargo, Saylor no muestra señales de retirada.

En la llamada de resultados, Saylor admitió que la reserva de liquidez podría emplearse para redimir bonos convertibles y pagar dividendos, pero aseguró que no hay planes de vender Bitcoin.

Mientras Bitcoin suba, esta máquina de capital puede reforzarse, casi como un motor perpetuo. Pero si los precios se estancan o caen durante un periodo prolongado, enfrentará por primera vez el juicio más básico de los mercados de capital:

Históricamente, ninguna estructura financiera ha logrado desafiar permanentemente la gravedad por pura voluntad individual. ¿Será Strategy diferente?

Declaración:

- Este artículo se ha reimpreso de [TechFlow], con derechos de autor pertenecientes al autor original TechFlow. Si tiene alguna objeción a la reimpresión, póngase en contacto con el equipo de Gate Learn, que lo gestionará puntualmente según los procedimientos pertinentes.

- Descargo de responsabilidad: Las opiniones y puntos de vista expresados en este artículo corresponden únicamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas del artículo han sido traducidas por el equipo de Gate Learn. Sin mencionar Gate, no está permitido copiar, distribuir o plagiar el artículo traducido.