Perspectivas de rentabilidad inciertas y ascenso de los pagos

Tras la aprobación de la Genius Act en julio de 2025, los stablecoins de rentabilidad se han topado con una resistencia generalizada por parte del sector bancario, mientras que los stablecoins de pagos viven un auge.

Los pagos tradicionales han pasado a un primer plano, mostrando la compleja relación entre los Agents y los stablecoins dentro del ecosistema Fintech y Crypto.

La rentabilidad queda atrás, los pagos dominan el presente, y la IA representa el futuro—aunque esta clasificación resulta arriesgada y se queda pronto desfasada, es útil como marco cronológico para comprender los giros de la industria.

Meta ha renovado su apuesta por los stablecoins, Google se ha unido a más de 60 compañías para lanzar la AP2 Alliance, y Stripe identifica los stablecoins y los Agents como ejes de su porvenir. No obstante, PayPal, que fue pionera con $PYUSD, y Coinbase, que presentó el protocolo x402, han visto caer el valor de sus acciones.

Nos enfrentamos a dos preguntas urgentes: ¿por qué se libra una nueva batalla en el ámbito de los pagos—quién está avivando el ánimo del mercado? Y, en segundo lugar, ¿son realmente los Agents y los stablecoins el próximo motor de evolución para el sector?

Este texto responde a la primera cuestión. El análisis sobre la interacción entre IA, blockchain y stablecoins quedará para un siguiente artículo, y las previsiones respecto a los stablecoins de rentabilidad se abordarán cuando el marco legal sea más claro.

Los rezagados quedan atrás: la inquietud de Fintech supera la de Crypto

Crypto tiene potencial, pero el individuo no ve salidas.

La tokenización de acciones estadounidenses y Treasuries avanza rápido, BlackRock y WisdomTree refuerzan su apuesta por DeFi y la tokenomics se acerca a su fin. El efecto de creación de riqueza de blockchain pierde crédito—ni siquiera con la adopción real de cadenas públicas y Vaults está garantizado que suban los precios de $ETH o $Aave.

Aunque esta percepción no es del todo errónea, exagera los obstáculos del sector Crypto; es Fintech quien de verdad está en una encrucijada.

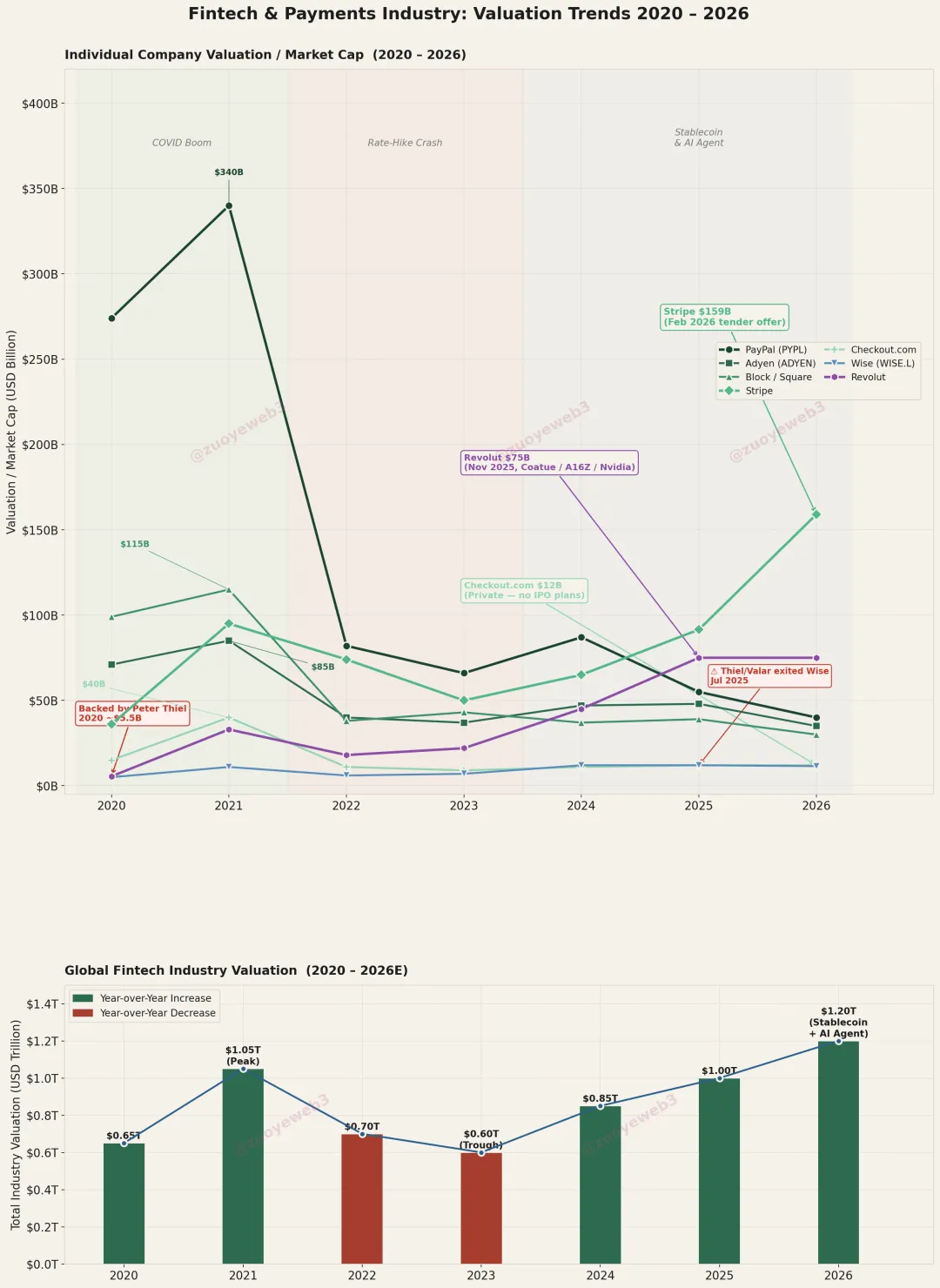

El hecho de que Stripe haya alcanzado una valoración de 159 000 millones de dólares justifica una conclusión tan poco intuitiva.

Si atendemos a los flujos de capital—Peter Thiel vendiendo acciones de Wise, respaldando Trade Republic y otros NeoBroker, o el elenco de inversores de referencia en el mayor NeoBank europeo, Revolut (75 000 millones)—la lógica detrás del valor de Fintech ha cambiado.

Décadas de esfuerzo no han logrado crear infraestructuras de pago ajenas a los bancos. Solo se valora a quienes logran retener o transformar fondos de los usuarios; los servicios de transferencia de Wise y el acquiring de Stripe carecen de verdadero futuro.

Pie de imagen: Cambios de valor en Fintech y Pagos

Fuente: @ zuoyeweb3

Por un lado, resulta imposible sortear por completo a los bancos en la gestión de fondos. Por otro, blockchain lo hace a menor coste.

No es una cuestión de empresas aisladas—Fintech tocó techo durante la pandemia. PayPal, que llegó a valorarse en 340 000 millones en 2021, hoy se rumorea que busca comprador. De aquí a 2026, el sector deberá demostrar una ventaja clara frente a stablecoins y Agents.

Stripe multiplica por cinco la valoración de Adyen (35 000 millones), y por trece la de Checkout.com (12 000 millones), aunque su volumen de negocio no justifica semejante diferencia. La clave es la especulación en torno a stablecoins y Agents.

La ansiedad en Fintech es mucho más acusada que en Crypto. “Cadena pública + stablecoin” se sostiene por sí sola; DeFi es la killer app. Esta nueva batalla de pagos no es más que Fintech inflando su propio valor.

El único activo real de Fintech son los recursos ya existentes; el futuro lo tiene Crypto.

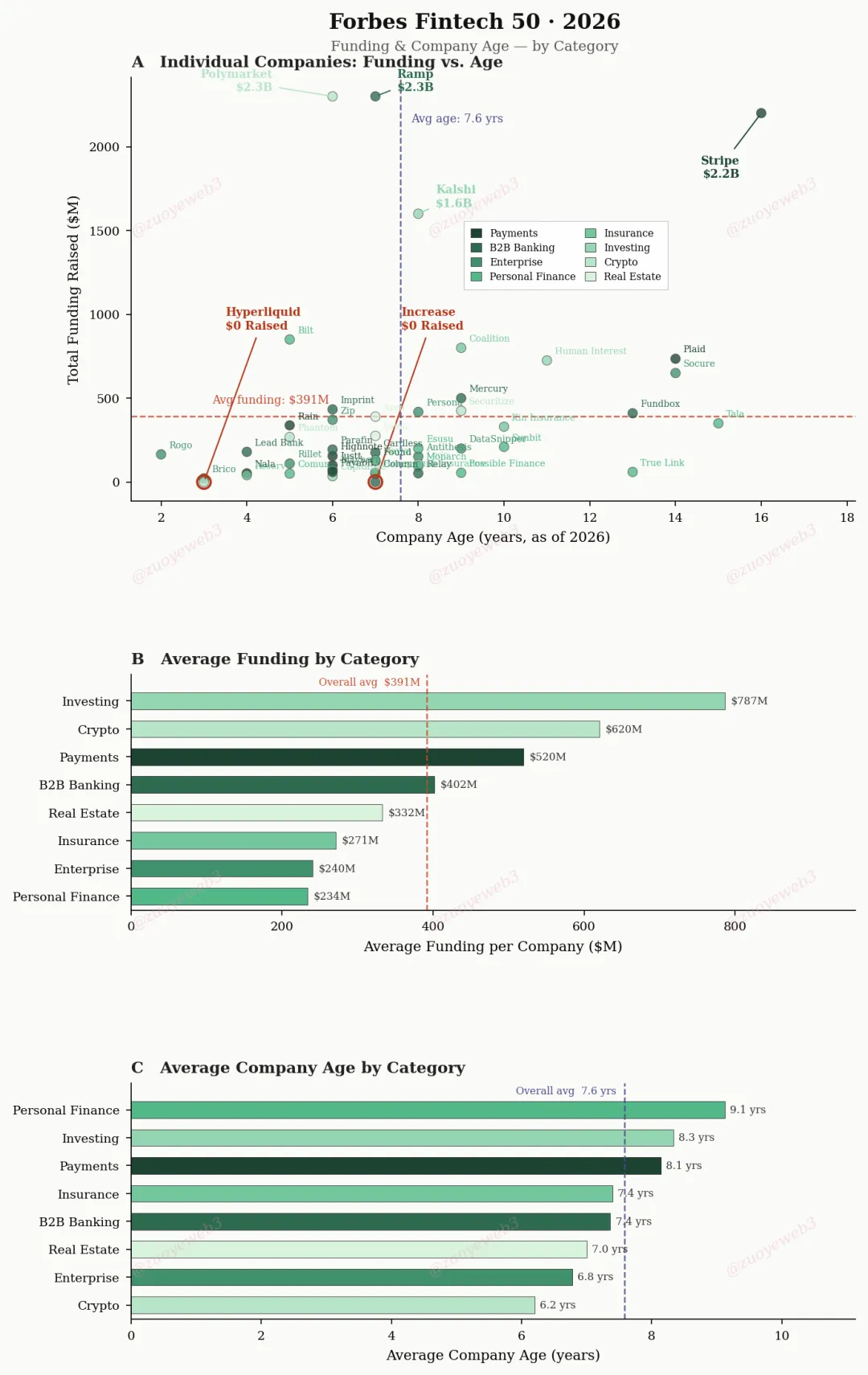

Pie de imagen: Forbes Fintech 50

Pie de imagen: Forbes Fintech 50

Fuente de datos: @ ForbesCrypto

Según Forbes, las empresas Fintech de pagos tardan una media de 8,1 años en entrar en la lista, mientras que las Crypto apenas 6,2 años.

Desde el prisma empresarial, compañías como Stripe deben rendir cuentas ante los mercados de capital—y hasta justificar su salida. El capital busca oportunidades más grandes y frescas.

- Más grande: los Agents multiplicarán las transacciones de pago. Los hermanos Collison, fundadores de Stripe, consideran imprescindible una cadena capaz de soportar mil millones de TPS;

- Más fresco: transformar la infraestructura de pagos mediante stablecoins—el mayor salto desde el modelo API-first.

Para materializar ese futuro, Fintech debe demostrar que supera a las empresas Crypto y, además, enfrentarse a la oposición de bancos y gigantes de internet, que con su número hacen el mercado cada vez más caótico.

Frente a unicornios como Stripe, mega-plataformas como Meta y Google resultan aún más imponentes—valoraciones de billones y miles de millones de usuarios son la norma. Como operadores de canal, buscan repartirse los rendimientos de las transacciones; pueden decidir crear sus propios stablecoins o protocolos de pago, o simplemente usar su posición para cobrar más por sus canales.

Bajo el mandato de Vitalik, Crypto renunció a su capa de hardware independiente en favor de internet, dependiendo ahora de AWS. Aun así, blockchain se ha consolidado como base para el movimiento de dinero entre bancos, compañías tecnológicas, Fintech y reguladores.

Falta consenso sobre si los bancos deben ser reemplazados por completo y sobre cómo los stablecoins de pago pueden aprovechar las diferencias C2C/B2B para captar negocio B2C.

Tether y Circle: cerco estratégico recíproco

USDT pasa a un segundo plano y rodea Occidente desde los mercados emergentes; USDC refuerza su presencia on-chain, usando la regulación como escudo para desplazar a los bancos.

Blockchain puede saltarse el dominio bancario y, mediante economías sumergidas, lograr la “independencia mínima teórica”. En diez años, Ethereum ha demostrado una eficiencia de capital superior a la de TradFi.

No se trata de volumen: $ETH suma 236 000 millones, los stablecoins 300 000 millones y $BTC alcanza 1,32 billones—en conjunto, no superan los 2,5 billones en depósitos de JPMorgan.

La ventaja es que las alianzas bancarias pueden excluir a Fintech y PSP (Payment Service Provider)—los bancos siguen siendo imprescindibles para los flujos de USD electrónicos, pero blockchain puede sortearlos. Incluso los proyectos más ambiciosos de stablecoin tienen acceso bancario restringido (Silicon Valley Bank, Lead Bank).

El capitalista puede vender la cuerda con la que lo ahorcarán, y el “traidor” bancario no vuelve a ser admitido; Wall Street carece de autoridad reguladora.

Las prioridades regulatorias chocan. Desde 2008, los bancos “too big to fail” han perdido apoyo, pero Crypto puede ser aún más disruptivo para el sistema financiero que Wall Street.

La estrategia clásica del “cerco en tres frentes y salida libre” sigue vigente entre los burócratas.

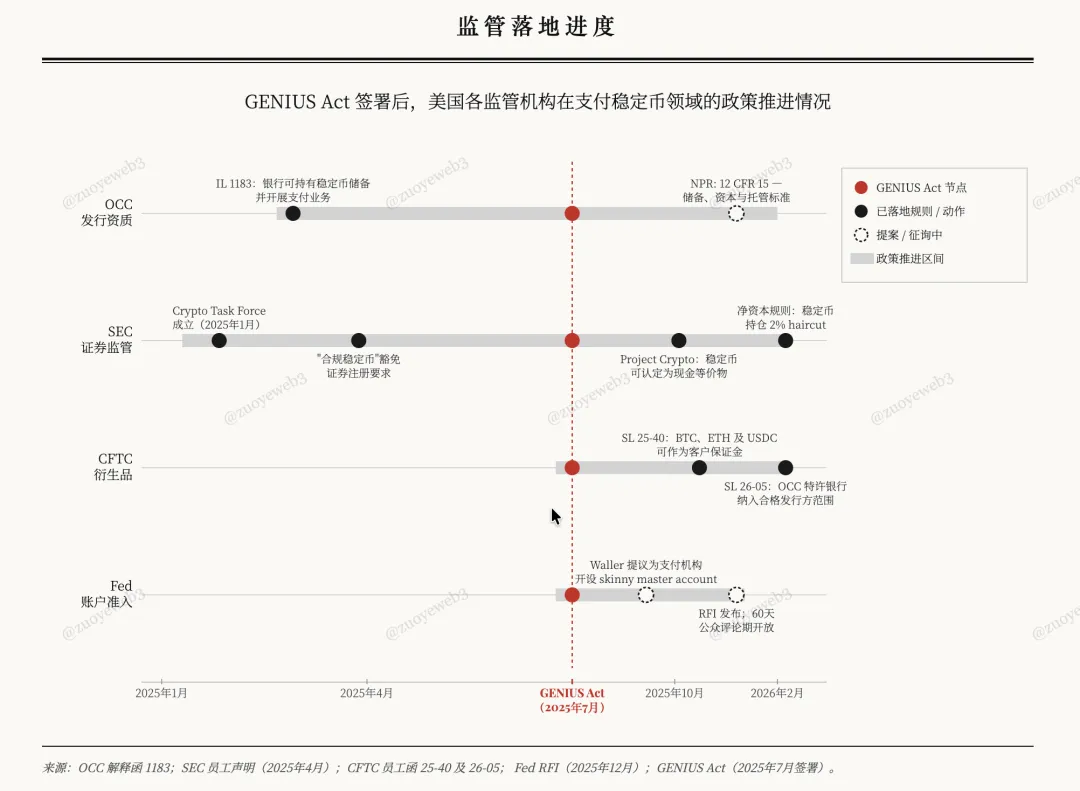

Tras la Genius Act, la Fed, OCC, CFTC y SEC han dado paso a los stablecoins de pago, a cambio de borrar los stablecoins de rentabilidad para calmar el temor bancario a la fuga de depósitos, integrando los stablecoins en el marco actual.

Pie de imagen: Avance de la regulación

Pie de imagen: Avance de la regulación

Fuente: @ zuoyeweb3

Desde que Merrill Lynch creó las CMA (Cash Management Account) y los MMF (Money Market Fund) en los años 70, los bancos han culpado a estos productos de la fuga de depósitos de las entidades pequeñas. El desenlace era previsible: los MMF respaldados por CMA ofrecían depósitos y retiradas flexibles y tipos superiores a los bancarios.

Finalmente, los bancos pudieron operar de modo mixto, lanzar productos similares a MMF y frenar la fuga de depósitos. Irónicamente, los grandes bancos aprovecharon su escala para captar depósitos de los pequeños.

La herejía resulta más peligrosa que el hereje.

El problema no es la rentabilidad de los stablecoins; los bancos quieren emitir su propia rentabilidad para no quedarse obsoletos. Cuando Alipay y WeChat dominaron el mercado en 2013, los bancos estadounidenses volvieron a proteger a los pequeños.

Las verdaderas damnificadas fueron las empresas Fintech estadounidenses como PayPal, alimentando el mito de que los pagos de terceros podían desafiar a la banca apoyándose en ella.

Crypto es radicalmente distinto.

Frente a la presión regulatoria y bancaria, Circle es más estadounidense y compliant, mientras que Tether es outsider y disruptiva. Sin embargo, durante mucho tiempo y en amplias regiones, $USDC y $USDT no compiten directamente.

USDC responde a la lógica “+ stablecoin” para DeFi + B2B; USDT responde a la narrativa “stablecoin +” para CEX + P2P.

Puede sorprender, pero USDC se usa más en DeFi como activo de referencia, superando ampliamente a USDT en DEX/Lending y en escenarios mainstream. Salvo Coinbase, la liquidez de la mayoría de CEX se denomina en USDT.

Para la adopción institucional, USDC es el stablecoin de referencia, y la infraestructura CCTP de Circle es la puerta de entrada institucional a las finanzas on-chain.

USDT es resistente, con 80 000 millones en Tron que cubren las necesidades globales de remesas. En Argentina y Nigeria, la dolarización equivale a la “USDT-ización”.

Según el informe conjunto de Artemis y McKinsey, los supuestos 35 billones de dólares en volumen global de transacciones con stablecoins están inflados—apenas 390 000 millones (1 %) son pagos reales con stablecoins, lo que representa el 0,02 % del volumen global de pagos (más de 2 billones).

- Pagos B2B: 226 000 millones (60 % del total, +733 % anual), apenas el 0,01 % de los pagos B2B globales (1,6 billones);

- Nóminas y remesas transfronterizas: 90 000 millones (<1 % del total mundial);

- Compensación y liquidación: 8 000 millones (<0,01 % del total mundial);

- U Card: 4 500 millones.

Esto refleja mejor la experiencia real, y quizá lo relevante sea la tendencia de adopción. Fintech conecta con la banca, mientras que los bancos resisten la rentabilidad de los stablecoins pero acogen más stablecoins.

Las últimas maniobras de Tether—alianza con Lutnick y lanzamiento de USAT—son un movimiento de distracción; invertir 200 millones en Whop es mucho más tangible, pues da acceso a 18 millones de usuarios, rodeando los mercados desarrollados mediante remesas desde el mundo emergente.

Por eso, en las remesadoras de Latinoamérica ⇄ EE. UU., Asia del Sur ⇄ Oriente Medio y África ⇄ Europa suele primar USDT, mientras que Stripe y Huma se inclinan por USDC.

Crypto se fundamenta en el P2P; Circle apunta al desarrollo empresarial y bancario. La narrativa B2B generalizada se confunde erróneamente con el futuro de los pagos.

Como se señalaba antes, los canales de simple transferencia, liquidación y agregación aportan valor limitado—el volumen es fijo y no permite soñar con multiplicadores. Todo el mundo necesita una tarjeta gráfica para jugar—vender 7 000 millones de RTX 5090 como máximo—mientras que la cuarta revolución industrial de la IA ofrece un potencial mucho mayor.

“Los pagos no son un SaaS ni una función, sino una infraestructura potenciada por IA, al estilo de Cloudflare—una red de distribución cuyo valor no lo marca el número de transacciones.”

Ésta es la historia que quiere contar Crypto: stablecoins que trascienden el pago, manteniendo el dinero end-to-end on-chain.

Acumulación on-chain

Se habla del declive del SaaS y del envejecimiento de los partners de canal, como si Fintech fuese a ser reemplazado de la noche a la mañana.

Eso no ocurrirá tan rápido—la adopción institucional B2B de USDC requiere tiempo, y la inversión en canales de Tether no garantiza el éxito futuro.

La métrica clave en la narrativa de pagos en Crypto es la gestión del equilibrio entre pagos y rentabilidad. El panorama es claro:

- Para la rentabilidad, permanecer en el DeFi on-chain—la U Card de MetaMask, en colaboración con Aave, permite enrutar a EE. UU., pero no acceder a ecosistemas de consumo más amplios;

- Para escalar los pagos, hay que lograr una licencia bancaria OCC, emitir stablecoins conformes y sin rentabilidad, y entrar en el espacio de derivados financieros regulado por CFTC y SEC.

El stablecoin institucional en dólares de BitGo para Asia, $FYUSD, y el euro stablecoin de Circle, $EURC, se restringen deliberadamente a nichos.

El B2B va de canalizaciones, el C2C de escala y el B2C de plugins.

La historia de los stablecoins de pago demuestra que las cadenas públicas/L2 ofrecen la esperanza de sustituir a las redes de tarjetas, pero frente al “desplazamiento” de la banca por Fintech, la clave sería un producto MMF + pago que supere a los bancos en eficiencia de capital.

Peter Thiel apoya Neobank y Neobroker; Vitalik apuesta por stablecoins de rentabilidad respaldados por ETH.

Vitalik es más clarividente—sin stablecoins de rentabilidad basados en ETH para diversificar riesgo, habría que considerar al menos RWA para diversificar fuentes de rentabilidad.

En resumen, sin funciones de pago ligadas a rentabilidad on-chain, los stablecoins siguen subordinados a los activos estadounidenses y acabarán integrados por la OCC en el sistema bancario. Quien sacrifica libertad por seguridad acaba perdiendo ambas.

Segunda afirmación arriesgada: los casos de uso B2B actuales sobre USDC y los proyectos de remesas transfronterizas con USDT no llevarán a la adopción global de los stablecoins de pago—su relevancia es temporal, no serán protagonistas en el próximo ciclo.

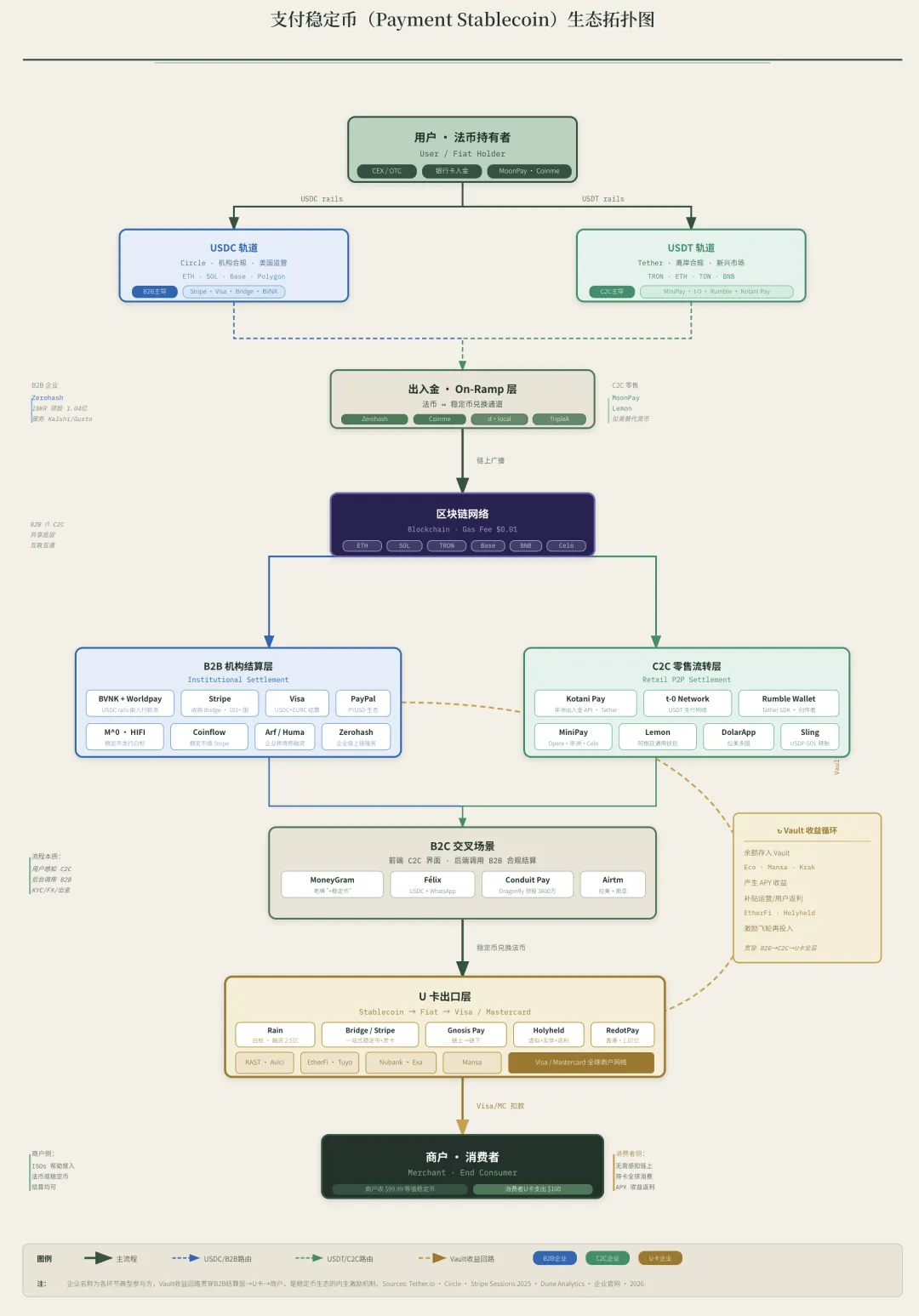

Pie de imagen: Circulación de stablecoins de pago

Pie de imagen: Circulación de stablecoins de pago

Fuente: @ zuoyeweb3

La fase en la que la rentabilidad servía para captar clientes ya terminó. Con la oposición bancaria, tanto off-chain (tras $USDe y $xUSD) como on-chain, el interés se ha enfriado, por lo que es vital analizar la adopción real de los pagos.

Ojo: analizar pagos sin considerar la rentabilidad es perder la mitad del valor de esta oleada. USDT/USDC aprovechan el interés de los Treasury para captar usuarios, los bancos ganan la tercera ronda y siguen dominando gracias al depósito a la vista.

Conclusión

Aunque Fintech marca el ritmo, confiamos en que Crypto abra un camino propio.

Cuatro factores impulsan la nueva batalla de los pagos: Stripe y otros explorando narrativas para la salida a bolsa, Meta/Google explotando el poder de sus canales, la banca manteniendo comisiones y activos baratos, y Tether invirtiendo en empresas de pagos para rodear a Circle.

Dos nuevas narrativas alimentan las expectativas de futuro: se da por hecho que los stablecoins serán la herramienta de pago de los Agents, pero nadie se pregunta si realmente hacen falta esos Agents.

Esa cuestión se tratará en un próximo artículo.

Aviso legal:

-

Este artículo es una reproducción de [佐爷 web3]. Los derechos de autor pertenecen al autor original [佐爷 web3]. Si tienes alguna objeción respecto a esta reproducción, contacta con el equipo de Gate Learn, que lo gestionará según los procedimientos establecidos.

-

Aviso legal: Las opiniones aquí expresadas son exclusivas del autor y no constituyen asesoramiento de inversión.

-

Las versiones en otros idiomas de este artículo han sido traducidas por el equipo de Gate Learn. Queda prohibida la reproducción, difusión o plagio de este contenido traducido sin referencia a Gate.