Panorama más reciente del mercado del petróleo en 2026

Al iniciarse 2026, los mercados energéticos globales vuelven a ocupar un papel protagonista debido al recrudecimiento de las tensiones geopolíticas. A comienzos de marzo, la intervención militar de Estados Unidos e Israel contra Irán desencadenó una escalada inmediata del conflicto regional, interrumpiendo de forma abrupta la cadena mundial de suministro de crudo. Esta intensificación de las hostilidades disparó los precios internacionales del petróleo en cuestión de días.

Según datos de Gate Markets, la referencia internacional Brent superó puntualmente los 110 $ por barril—máximos de varios años—y en algunas sesiones se acercó a los 117 $. Al mismo tiempo, el temor a interrupciones del suministro cobró fuerza. Varios productores de Oriente Próximo redujeron su producción ante las amenazas de seguridad, algunas infraestructuras de petróleo y gas sufrieron ataques y las operaciones logísticas mundiales se vieron afectadas.

En apenas unos días, el precio del crudo subió más de un 20 %, lo que evidencia la extrema sensibilidad del mercado energético al riesgo geopolítico. No obstante, en una visión anual, la dirección de los precios sigue siendo muy incierta. El repunte actual responde sobre todo a una prima de riesgo y no a un cambio estructural en los fundamentos de oferta y demanda a largo plazo.

Conflicto en Oriente Próximo: el principal motor de las subidas del petróleo

El desencadenante inmediato de esta subida es la disrupción de la cadena de suministro energético por el conflicto militar en Oriente Próximo. Esta zona es clave para el abastecimiento mundial de petróleo, especialmente el estratégico Estrecho de Ormuz, por donde circula cerca del 20 % del crudo global. Cualquier alteración en este paso tiene un impacto instantáneo en los mercados energéticos internacionales.

Actualmente, las principales preocupaciones son:

-

Restricciones a la navegación en el Estrecho de Ormuz

-

Ataques a yacimientos o refinerías en la zona del Golfo

-

Recortes forzados en la producción regional de petróleo y gas

-

Subidas bruscas en los costes de seguro y transporte de petroleros

Ya hay navieras que han detenido el paso de petroleros por el estrecho, lo que genera una presión significativa sobre la logística mundial del crudo.

Los conflictos geopolíticos han sido históricamente un motor esencial de las subidas puntuales del petróleo, como en:

-

La crisis del petróleo de 1973

-

La Guerra del Golfo de 1990

-

La guerra entre Rusia y Ucrania en 2022

El mercado en 2026 reproduce, en cierta medida, estos mismos patrones.

Oferta y demanda: fundamentos clave para el precio del crudo a medio y largo plazo

Aunque la geopolítica dispara movimientos bruscos a corto plazo, la evolución del precio del crudo a medio y largo depende ante todo del equilibrio entre oferta y demanda.

Por el lado de la oferta, la producción mundial sigue recuperándose poco a poco:

-

La producción de shale oil en Estados Unidos mantiene su crecimiento

-

La OPEP+ dispone de cierta capacidad ociosa adicional

-

Los países fuera de la OPEP amplían su producción

En cuanto a la demanda, el crecimiento económico internacional es la variable determinante.

Estudios globales señalan que, si la economía mundial avanza con solidez, la demanda de petróleo seguirá aumentando en 2026, aunque a un ritmo inferior al de la década pasada.

Por otra parte, la transición energética y el avance de las renovables están reduciendo de forma paulatina el potencial de crecimiento del crudo a largo plazo.

En términos estructurales, el rally actual es principalmente un giro coyuntural impulsado por el riesgo geopolítico.

Consenso institucional sobre las previsiones del petróleo en 2026

Antes de la escalada reciente, el consenso entre las instituciones era cauteloso respecto al precio del crudo en 2026.

De acuerdo con diferentes encuestas sectoriales, los analistas prevén de manera general:

Algunos bancos de inversión consideran incluso que, si la oferta global sigue al alza, las cotizaciones podrían mantenerse en rangos moderados durante todo 2026.

Por ejemplo, ciertas estimaciones sitúan el precio medio anual del Brent cerca de los 60 $ por barril.

Esto indica que los precios actuales por encima de 100 $ probablemente sean un fenómeno pasajero impulsado por factores coyunturales.

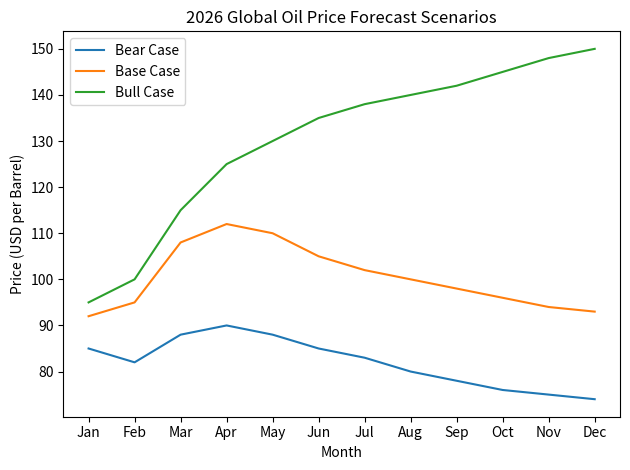

Tres escenarios: hacia un petróleo a 70, 120 o 150 dólares

A partir de la situación de mercado, surgen tres posibles escenarios para la evolución del precio del petróleo.

Escenario 1: desescalada del conflicto (70–90 $)

Si las tensiones en Oriente Próximo se suavizan en los próximos meses:

-

El tráfico marítimo vuelve a la normalidad por el Estrecho de Ormuz

-

Se recupera la producción en el Golfo

-

La OPEP+ aumenta la oferta

El precio podría regresar progresivamente al rango de 70–90 $. Este es el escenario neutral que contemplan la mayoría de instituciones.

Escenario 2: conflicto prolongado (100–120 $)

Si el conflicto se alarga sin escalar más:

-

Persisten las disrupciones en la oferta de Oriente Próximo

-

Aumentan los costes logísticos

-

Se mantiene la prima de riesgo en el mercado

El petróleo podría situarse en el rango 100–120 $ durante un periodo sostenido. En este contexto, la presión inflacionaria global se intensificaría.

Escenario 3: crisis de suministro (más de 150 $)

En caso de desenlace extremo, por ejemplo:

-

Cierre prolongado del Estrecho de Ormuz

-

Interrupciones de producción en varios países productores

-

Un importante déficit global de suministro

El precio del petróleo podría superar los 150 $, e incluso acercarse a los 200 $ en casos extremos. Aun así, este escenario se considera improbable.

Impacto de las subidas del petróleo en la economía global y los mercados financieros

El encarecimiento del crudo trasciende el sector energético y genera efectos en cadena sobre toda la economía global.

-

Presión sobre la inflación: los costes energéticos más altos encarecen el transporte y la industria, lo que termina reflejándose en los precios al consumidor.

-

Riesgo para el crecimiento económico: unos precios elevados pueden frenar el consumo y la actividad industrial.

Los mercados financieros también reaccionan, por ejemplo:

-

Aumenta la volatilidad bursátil

-

Suben los valores energéticos

-

Se presiona a la baja a compañías aéreas y empresas de transporte

Recientemente, ya se ha observado esta dinámica, con caídas notables en los futuros estadounidenses y en los mercados asiáticos tras el repunte del petróleo.

Recomendaciones y advertencias de riesgo de mercado

A pesar del repunte reciente, conviene mantener una visión prudente y racional.

-

Los acontecimientos geopolíticos son muy imprevisibles, y la situación puede cambiar rápidamente.

-

Los precios altos suelen animar a los productores a incrementar la oferta. Cuando el petróleo sube, tanto los operadores de shale como los miembros de la OPEP tienden a elevar su producción, lo que limita nuevas subidas.

-

Unos precios excesivos pueden destruir demanda; si la energía se encarece demasiado, la economía mundial puede frenar y el consumo de crudo disminuir.

Por ello, la volatilidad a corto plazo no implica necesariamente una tendencia estructural. Los inversores deben vigilar especialmente:

-

Sacudidas geopolíticas inesperadas

-

El riesgo de recesión global

-

Cambios en las políticas energéticas

-

Movimientos de precios impulsados por capital especulativo

Conclusión

El mercado de petróleo en 2026 atraviesa un momento de elevada incertidumbre. A corto plazo, la tensión en Oriente Próximo ha elevado la prima de riesgo, superando los 100 $ por barril. Sin embargo, a lo largo del año, los fundamentos de oferta y demanda podrían devolver los precios a niveles más sostenibles.

El futuro del precio del crudo dependerá de tres factores clave: la evolución geopolítica, el ciclo económico global y la rapidez con la que se recupere la oferta. Hasta que se clarifiquen estas variables, cabe esperar una volatilidad elevada en el mercado del petróleo.