الملخص

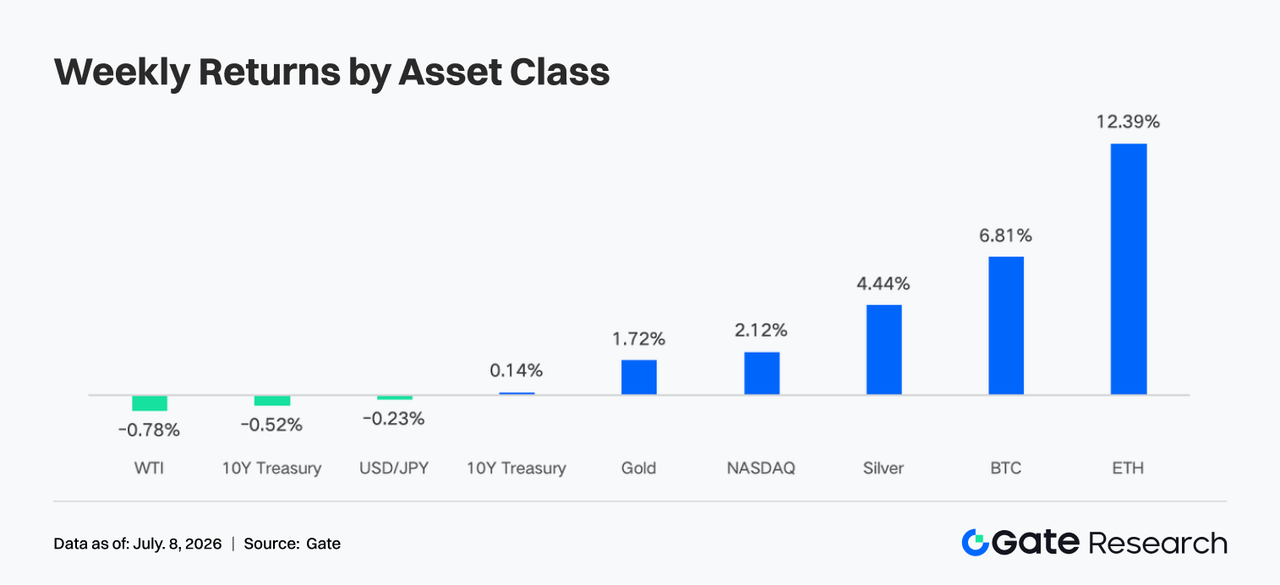

- شهد سوق العملات الرقمية تعافيًا في شهية المخاطرة، حيث ارتفع BTC بنحو %6.8 خلال الأسبوع وارتفع ETH بنحو %12.2. بقيت تدفقات صناديق ETF صافية سالبة عمومًا، لكن صناديق ETH ETF كانت أول من شهد انتعاشًا محدودًا في التدفقات الداخلة، مع تحول معنويات المؤسسات من الاسترداد الذعري إلى إعادة التمويل الحذرة.

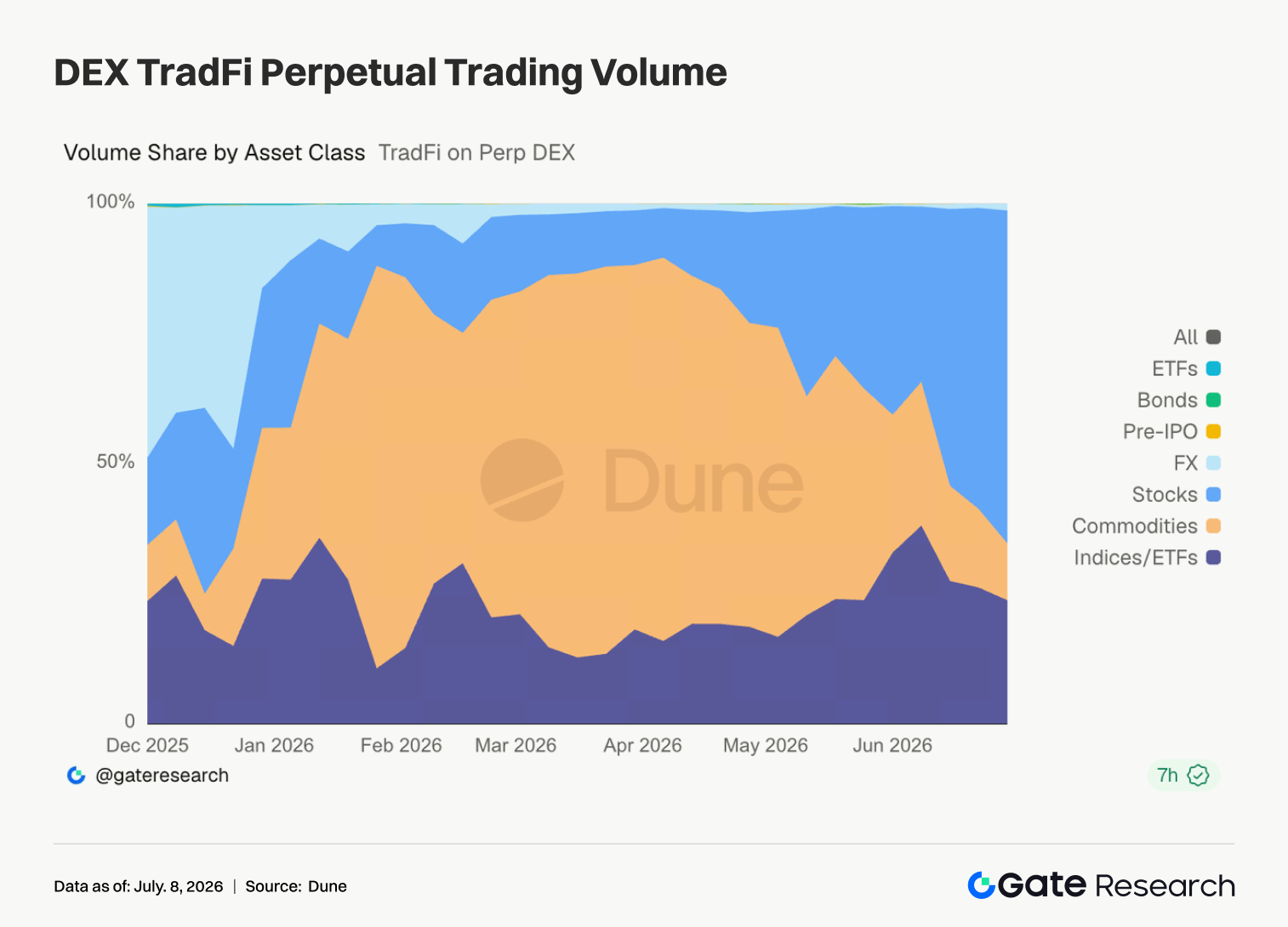

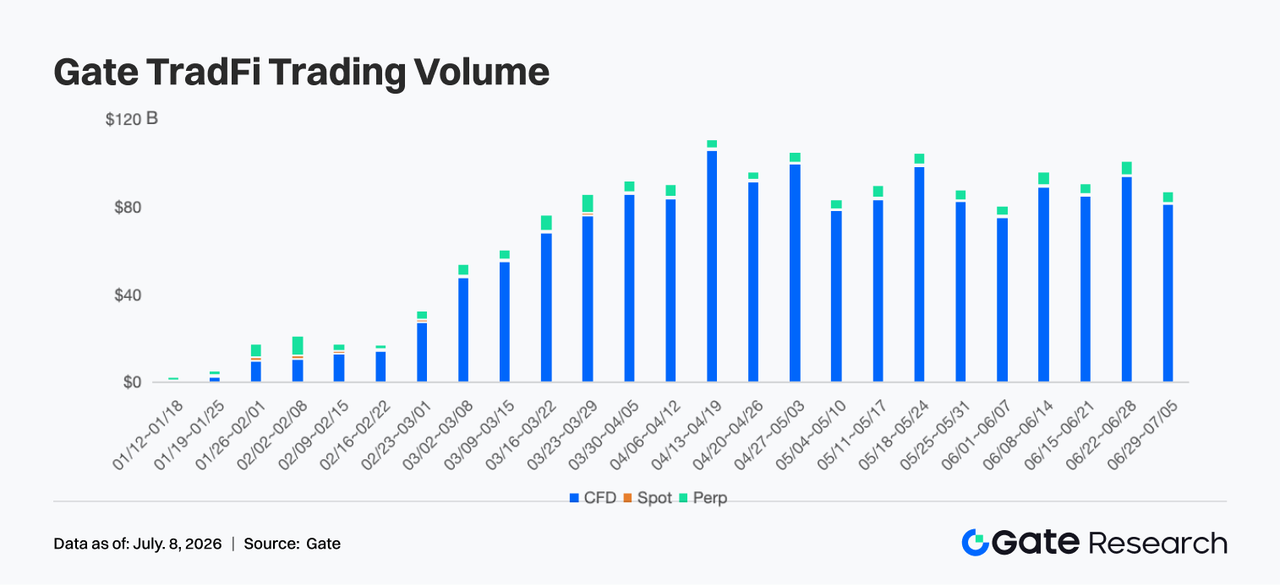

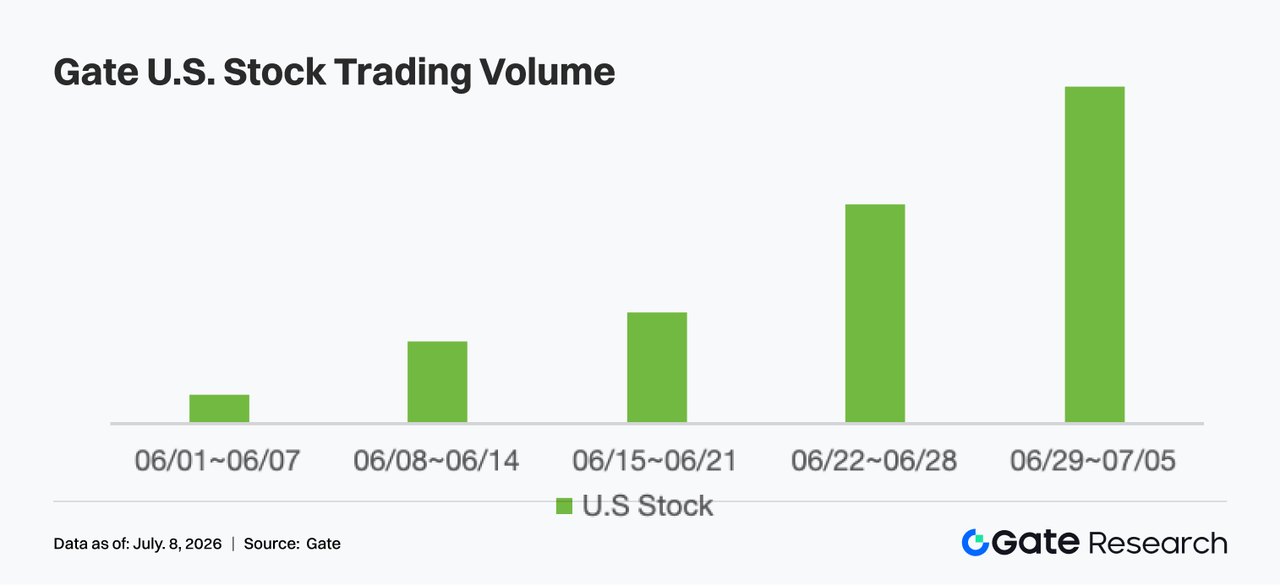

- ارتفعت التداولات الدائمة المرتبطة بأسهم TradFi إلى حوالي %60–%65 من إجمالي الحجم. حافظ حجم التداول الأسبوعي لـ Gate TradFi على مستويات مرتفعة عند 85$ مليار تقريبًا، مع استمرار عقود الفروقات (CFDs) في تمثيل نحو %95 من إجمالي التداولات. واستمر حجم تداول الأسهم الأمريكية في الارتفاع للأسبوع الخامس على التوالي ليحقق مستوى مرتفعًا جديدًا.

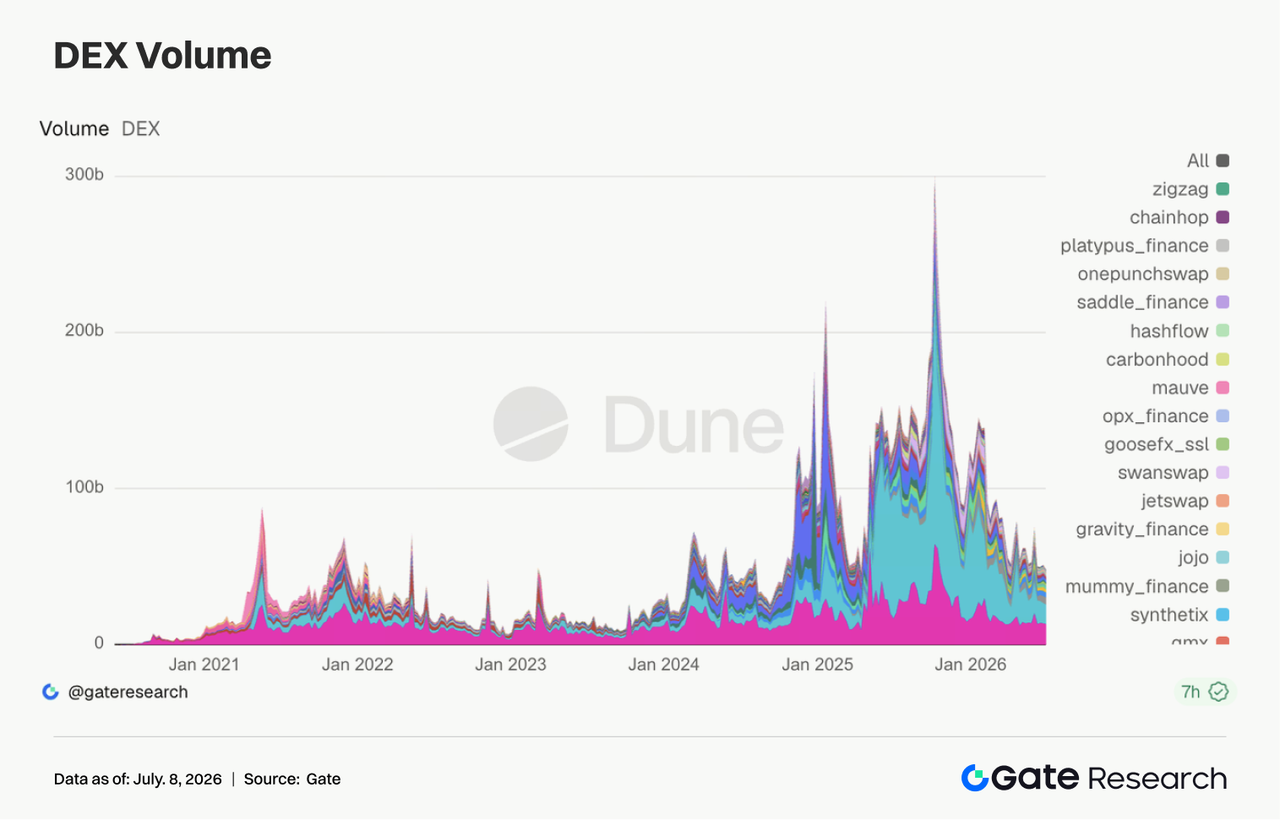

- واصل هيكل التداول في DEX التباعد، حيث تراجعت أحجام Uniswap و PancakeSwap، بينما حافظ PumpSwap على وتيرة نمو قوية، ليصبح نظام Solana للإصدار والتداول والمحافظ هو المصدر الرئيسي لرأس المال الجديد وإيرادات البروتوكول.

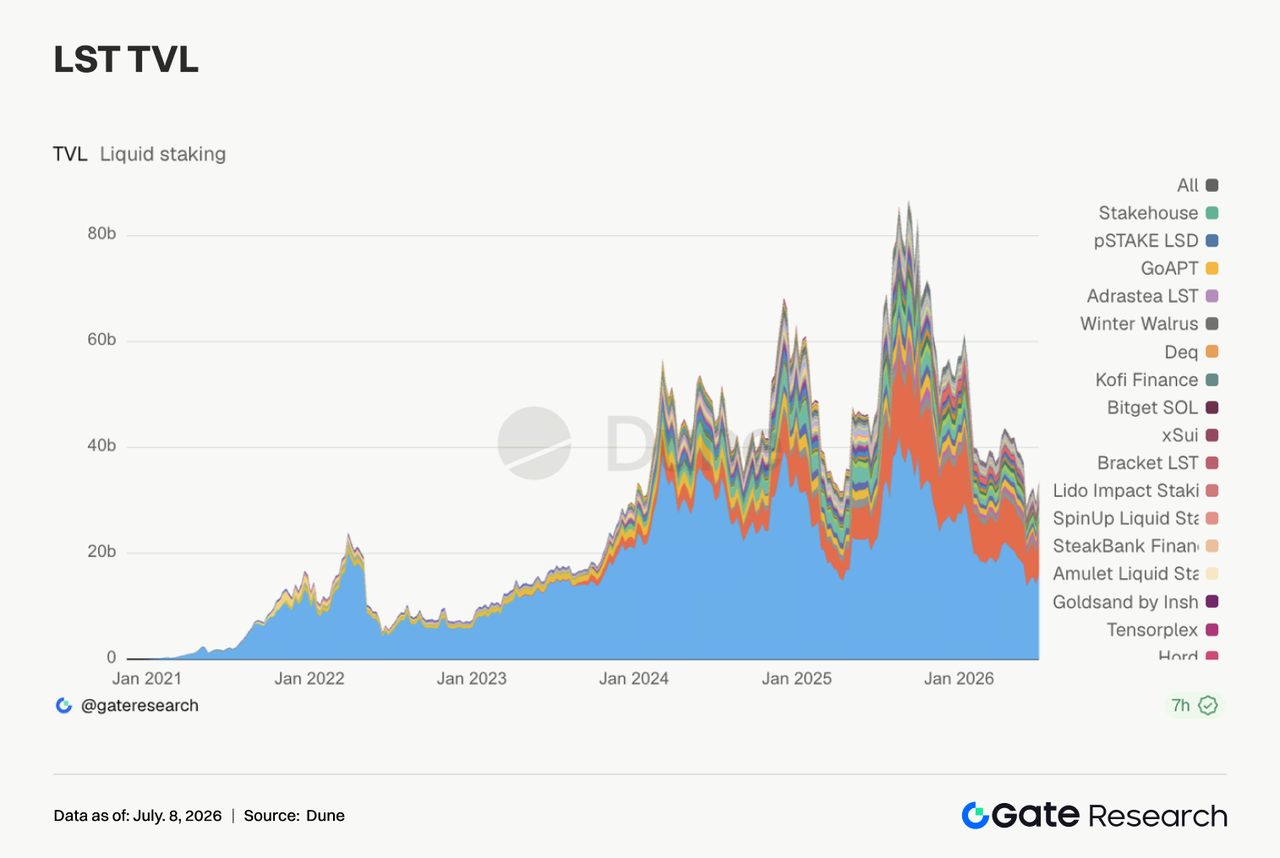

- تعافى قطاع LST أيضًا، مع انتعاش أصول ETH و SOL المخزنة نتيجة تحسن شهية المخاطرة، بينما تركز طلب الإقراض في Aave مجددًا في السوق الرئيسية لإيثريوم.

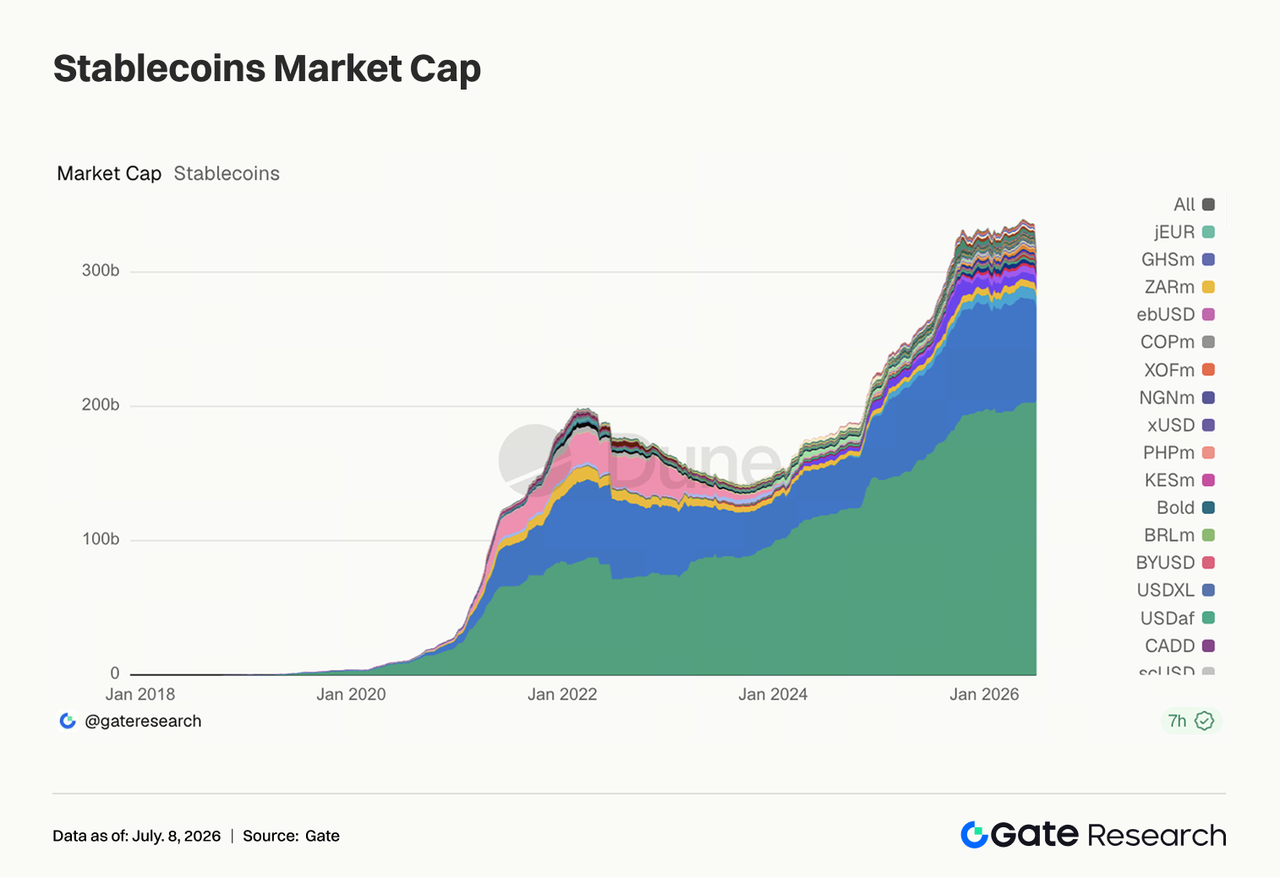

- بقي عرض العملات المستقرة ضعيفًا عمومًا، لكن USDC واصل تعزيز قناته المؤسسية بدعم من مؤسسات مثل BNY Mellon. عكست معدلات الاقتراض المرتفعة لـ Aave USDC تعافي الطلب على سيولة الدولار عالية الجودة، بينما تحولت إيرادات البروتوكول من المشتقات على السلسلة نحو بوابات حركة Solana.

- ارتفع اهتمام BTC الصريح من حوالي 20.5$ مليار إلى 22.0$ مليار، مع بقاء معدلات التمويل إيجابية، ما يشير إلى عودة رأس المال المرفوع. كما انتعش حجم الخيارات، وتعافى 25D Skew من مستويات سلبية عميقة، وانخفض DVOL من 46–48 إلى 39–40.

- في يونيو، ارتفع حجم التداول الفوري والمشتقات على منصة Gate بنسبة %49.39 و%11.19 على التوالي مقارنة بالشهر السابق. كما ارتفع حجم التداول الفوري والمؤسساتي للمشتقات على Gate بنسبة %17.71 و%10.70 على التوالي. وفي الأسبوع الأول من يوليو، ارتفع حجم تداول CrossEx بنسبة %26 على أساس أسبوعي.

1. تحليل تركيز السوق

خلال الأسبوع الماضي (29 يونيو إلى 5 يوليو 2026)، سيطر على الأسواق العالمية مزيج من تباطؤ سوق العمل الأمريكي، وتراجع توقعات أسعار الفائدة، وتعافي شهية المخاطرة. ارتفعت الوظائف غير الزراعية الأمريكية في يونيو بمقدار 57,000، أي أقل من التوقعات البالغة 115,000 تقريبًا، بينما تم تعديل أرقام أبريل ومايو بالخفض بمجموع 74,000. وانخفض معدل البطالة من %4.3 إلى %4.2، ويرجع ذلك بشكل رئيسي إلى تراجع المشاركة في القوى العاملة.

بعد صدور البيانات، تراجعت مخاوف الأسواق بشأن استمرار الاحتياطي الفيدرالي في رفع الفائدة في يوليو. وبعد تقلبات خلال الأسبوع، أغلق العائد على سندات الخزانة الأمريكية لأجل 10 سنوات عند %4.4477 تقريبًا، بينما تراجع العائد لأجل سنتين إلى %4.13 تقريبًا، ما أظهر تخفيفًا هامشيًا في ضغط الفائدة. ارتفعت الأسهم الأمريكية بشكل عام خلال أسبوع التداول القصير: ارتفع Dow بنحو %2.0، وS&P 500 بنحو %1.8، وNasdaq بنحو %2.1. مع ذلك، أظهرت قطاعات الذكاء الاصطناعي وأشباه الموصلات ضغوطًا دورانية، ما يعني أن رأس المال لم يطارد أسهم النمو عالية التقييم باتجاه واحد، بل أعاد تسعير الأصول الخطرة ضمن مزيج "تباطؤ النمو دون تشدد إضافي في السياسة". في السلع، تذبذبت أسعار النفط بين علاوات مخاطر الشرق الأوسط وتوقعات زيادة إنتاج أوبك+، حيث اقترب خام WTI من 70$ في إحدى الفترات. وبقي الذهب مرتفعًا، ما يعكس استمرار مخاطر التضخم والجيوسياسية. استفاد سوق العملات الرقمية من انخفاض عوائد السندات وتراجع ضغط سيولة الدولار وتحسن شهية المخاطرة في الأسهم الأمريكية، حيث تعزز كل من BTC و ETH خلال الأسبوع. وأظهر ETH مرونة أعلى، ما يدل على انتقال رأس المال من مخصصات BTC الدفاعية إلى الأصول الأعلى مخاطرة.

2. تحليل السيولة

2.1 استمرت صناديق ETF في تسجيل تدفقات خارجة صافية واضحة، مع تسجيل صناديق BTC ETF تدفقات خارجة أسبوعية بنحو 1.787$ مليار

استمرت صناديق BTC الفورية في تسجيل تدفقات خارجة صافية واضحة الأسبوع الماضي. سجلت صناديق BTC الفورية الأمريكية تدفقات خارجة أسبوعية بنحو 1.787$ مليار، ما زاد من ضغط الاستردادات الكبير في يونيو. ومع ذلك، في 2 يوليو، حدث تدفق داخلي صافٍ ليوم واحد بقيمة 221.72$ مليون، منهياً سلسلة استمرت حوالي 10 أيام تداول وحوالي 2.73$ مليار من التدفقات الخارجة التراكمية. ارتفع صافي أصول صناديق BTC الفورية من 72.818$ مليار في 26 يونيو إلى 74.369$ مليار في 2 يوليو، بزيادة 1.551$ مليار تقريبًا، نتيجة تعويض ارتفاع سعر BTC لعمليات الاسترداد الصافية. على مستوى المنتجات، كان أكبر تدفق داخلي في 2 يوليو من نصيب FBTC التابع لـ Fidelity بقيمة 166$ مليون تقريبًا، يليه ARKB بقيمة 91.84$ مليون. أما أكبر تدفق خارجي فكان من نصيب IBIT التابع لـ BlackRock، الذي سجل تدفقات خارجة يومية بقيمة 40.43$ مليون تقريبًا واستمر في اتجاه التدفقات الخارجة.

كان الضغط على صناديق ETH الفورية أقل وضوحًا من BTC. أظهرت البيانات المجمعة اليومية تدفقات خارجة صافية بقيمة 13.65$ مليون تقريبًا من 29 يونيو إلى 2 يوليو، شملت تدفقات خارجة بقيمة 30.04$ مليون و27.6$ مليون في 29 و30 يونيو على التوالي، قبل أن تتحول إلى تدفقات داخلة بقيمة 14.89$ مليون و29.08$ مليون في 1 و2 يوليو. ارتفع AUM من 8.594$ مليار تقريبًا في 29 يونيو إلى 9.020$ مليار في 2 يوليو، بزيادة 426$ مليون تقريبًا، مدفوعًا أكثر بارتفاع سعر ETH وإعادة التمويل المعتدلة. على مستوى المنتجات، تصدرت ETHA التدفقات الداخلة في 1 و2 يوليو، بقيمة 29.74$ مليون في 2 يوليو، بينما تحملت منتجات مثل ETHE / ETHB معظم ضغط الاسترداد خلال الأسبوع.

بوجه عام، لم تتحول معنويات المؤسسات إلى الاتجاه الصاعد الكامل، لكنها انتقلت من استردادات الذعر إلى إعادة التمويل الحذرة. لا يزال BTC بحاجة إلى استئناف تدفقات IBIT لتأكيد الاتجاه، بينما يظهر ETH عودة محدودة لرأس المال من القيعان.

2.2 سيولة TradFi

- DEX الدائمة للأسهم: استمر هيكل تداول DEX الدائمة للأسهم خلال الأسبوع الماضي في التركيز على الأصول الأسهمية. ارتفعت الدائمة الأسهمية بسرعة إلى %60–%65 من حجم التداول، لتصبح القائد الواضح للسوق. استمرت عقود السلع في التراجع إلى %10–%15، ما يشير إلى تراجع الاهتمام بالتداولات الآمنة مثل الذهب والنفط. في المقابل، بقيت عقود المؤشرات/ETF مستقرة عند %20 تقريبًا. واصلت فئات الأصول الأخرى مثل الفوركس والسندات وPre-IPO وETF تمثيل حصة منخفضة نسبيًا من الحجم ولم تساهم إلا بشكل محدود، حيث استمر رأس المال في التركيز على المنتجات الأسهمية عالية السيولة.

- حجم تداول TradFi على Gate: بلغ حجم تداول Gate TradFi حوالي 85$ مليار خلال الأسبوع الماضي، بانخفاض %13–%15 تقريبًا عن الأسبوع السابق. كان الحجم الأسبوع الماضي قريبًا من 98$ مليار، وهو مستوى مرتفع حديثًا. هذا الأسبوع تراجع إلى 85$ مليار تقريبًا، لكنه بقي أعلى من مستويات أواخر مايو وأوائل يونيو، ما يدل على بقاء النشاط مستقرًا. بقيت عقود الفروقات (CFDs) النشاط الأساسي، بحجم تداول 81$ مليار تقريبًا، أي %95 من الإجمالي. رغم انخفاضها عن الأسبوع السابق، إلا أنها ما زالت تمثل غالبية التداولات وبقيت المصدر الرئيسي للنمو. بقيت التداولات الدائمة مرنة، بحجم تداول بين 400–500$ مليون، أي %5 تقريبًا، مع تغير طفيف عمومًا، ما يدل على ثبات الطلب على تداول المشتقات رغم تراجع التقلبات.

- حجم تداول الأسهم الأمريكية على Gate: أطلقت Gate رسميًا خدمة تداول الأسهم الأمريكية في 2 يونيو. وبدعم من مزايا مثل دعم الأصول الحقيقية، التداول المباشر باستخدام USDT، عدم وجود رسوم تبييت، والسيولة العالية، واصل حجم تداول الأسهم الأمريكية على Gate النمو السريع خلال الأسبوع الماضي، محققًا مستوى مرتفعًا جديدًا وتجاوزًا للأسبوع السابق، ليواصل سلسلة نمو استمرت خمسة أسابيع منذ أوائل يونيو. مع استمرار إطلاق ميزات مثل تداول الأسهم الأمريكية، التداول قبل وبعد السوق، الوصول عبر الويب، والتداول على مدار الساعة، ارتفعت مشاركة المستخدمين. في الوقت نفسه، عززت بيانات التوظيف الأضعف شهية المخاطرة وحجم التداول في الأسهم، ما دعم نمو حجم تداول الأسهم الأمريكية على المنصة، وعكس دخول Gate في الأسهم العالمية مرحلة توسع متسارعة.

- عمق دفتر الطلبات لمنتجات TradFi: تم اختيار XAUT، المنتج الأعلى حجمًا، لتحليل عمق دفتر الطلبات (Delta). خلال الأسبوع الماضي، تفوقت أشرطة Delta الخضراء على الحمراء، خاصة في 1 و3 و6 يوليو، حيث حدثت زيادات صافية في سيولة جانب الشراء بقيمة 500,000$ إلى 800,000$، ما يدل على مواصلة صناع السوق تعزيز الطلبات وقوة قدرة السوق على الاستيعاب. ارتفع سعر XAUT من 4,000$ تقريبًا إلى نطاق 4,160–4,180$، وزاد عمق جانب الشراء في دفتر الطلبات بالتوازي، ما يدل على أن الارتفاع كان بدعم سيولة حقيقية وليس بسحب أسعار مؤقت تحت عمق ضعيف. ورغم وجود بعض قراءات Delta السلبية بين 200,000$ و500,000$ بين 2 و5 يوليو، إلا أنها كانت قصيرة ولم تشكل سحب سيولة مستمر، لذا كان تأثيرها محدودًا. تشير أحدث ضخ سيولة كبير في جانب الشراء إلى تشكل دعم قوي حول 4,150$. إذا استمر مزاج الملاذ الآمن الكلي، سيبقى هيكل عمق XAUT داعمًا للسعر.

3. رؤى بيانات السلسلة

3.1 استمر نشاط التداول الفوري في DEX الرائد بالانخفاض، بينما أعاد PumpSwap حركة Solana المضاربية للواجهة

استمر هيكل تداول DEX في الدوران هذا الأسبوع. احتفظت Uniswap و PancakeSwap بالمركزين الأول والثاني، لكن أحجامهما تراجعت عن الأسبوع السابق، دون توسع في التداول بين المجمعات الفورية الرئيسية. في المقابل، واصل PumpSwap الصعود، مع بقاء حجم التداول وعدد المستخدمين مرتفعين، حيث تحولت حركة Solana المضاربية نحو المنصات التي تدمج الإصدار والتداول الثانوي. كما أظهرت Meteora بعض التعافي، لكن أماكن السيولة الناضجة مثل Raydium و Curve و Aerodrome بقيت مستقرة نسبيًا، ما يعني أن رأس المال لم ينتج موجة ارتفاع واسعة عبر الشبكات.

3.2 بقي عرض العملات المستقرة ضعيفًا، لكن قناة USDC المؤسسية واصلت التوسع

استمر عرض العملات المستقرة في الانخفاض الطفيف هذا الأسبوع. تراجعت معظم الأصول الرئيسية، مثل USDT و USDC و USDS و USD1 و USDe، ولم يشهد السوق تدفق دولار جديد كبير على السلسلة. تمثلت النقاط المضيئة في بعض التوسع في PYUSD واستقرار DAI، ما يعكس إعادة تخصيص رأس مال صغيرة بين السرد التنظيمي وسرد العائد. هذا الأسبوع، أعلنت BNY Mellon عن دعم الحفظ والتحويل والسك والحرق لـ USDC على منصتها للأصول الرقمية، وهو إيجابي جوهري لقناة USDC المؤسسية. في الوقت نفسه، يشير دعم BlackRock و Google و Coinbase وغيرها لـ Open USD إلى أن المنافسة على العملات المستقرة تتحول نحو المدفوعات المدمجة والحفظ والتسوية والمحافظ المؤسسية. ومع ذلك، تزداد معارضة البنوك المجتمعية لتشريعات العملات المستقرة، وما زالت المقاومة التنظيمية قائمة.

3.3 تعافى قطاع LST بوضوح من تراجعات الأسبوع الماضي، مع انتعاش أصول التخزين في ETH و SOL

تعافى قطاع LST بوضوح هذا الأسبوع. تعافت بروتوكولات جانب ETH مثل Lido و Rocket Pool و StakeWise من قيعان الأسبوع الماضي. كما أظهرت أصول جانب SOL مرونة قوية، مع انتعاش Jito و Sanctum و Jupiter Staked SOL بدرجات متفاوتة. وبما أن TVL مقوم بالدولار، فقد ارتبط هذا التعافي بارتفاع أسعار ETH و SOL، لكنه يظهر أيضًا أن تقليص المراكز الأسبوع الماضي لم يتحول إلى ضغط استرداد مستمر. بعد حادثة KelpDAO/rsETH، لا تزال المؤسسات تفضل LSTs ذات الأمان الأقوى والمسارات الأوضح. لقد تباين الفارق في المخاطر بين LSTs القياسية والأصول المغلفة عبر السلاسل. بشكل عام، كان تعافي LST هذا الأسبوع مدفوعًا بإصلاح التقييم وتحسن شهية المخاطرة.

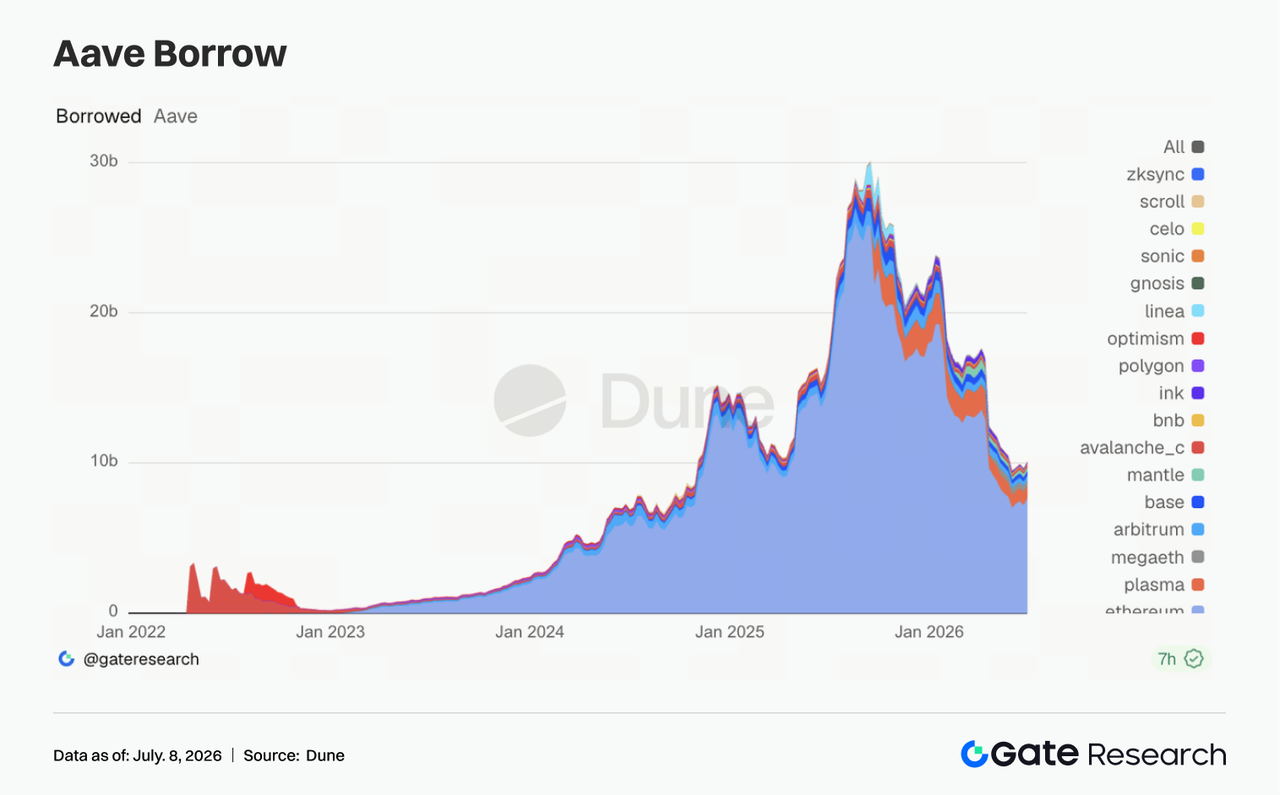

3.4 تعززت أرصدة الإقراض في Aave بالسوق الرئيسية لإيثريوم، رغم استمرار تباين الهيكل متعدد الشبكات

تعافت أرصدة الإقراض في Aave هذا الأسبوع، وجاء معظم الارتفاع من السوق الرئيسية لإيثريوم. مع تعافي شهية المخاطرة، فضّل رأس المال العودة أولًا إلى السوق الأساسية ذات عمق التصفية الأعلى وجودة الضمانات الأقوى. تحسنت بعض الأسواق مثل Arbitrum و Base و Mantle و Ink بشكل طفيف، بينما واصل Plasma و MegaETH التراجع، ما يشير إلى تباطؤ وتيرة التوسع في الأسواق الجديدة. يتسق هذا مع منطق تعافي المخاطر: لم يفقد Aave الطلب على الإقراض، لكن رأس المال أصبح أكثر انتقائية بشأن الشبكات والضمانات ومعايير التحكم في المخاطر.

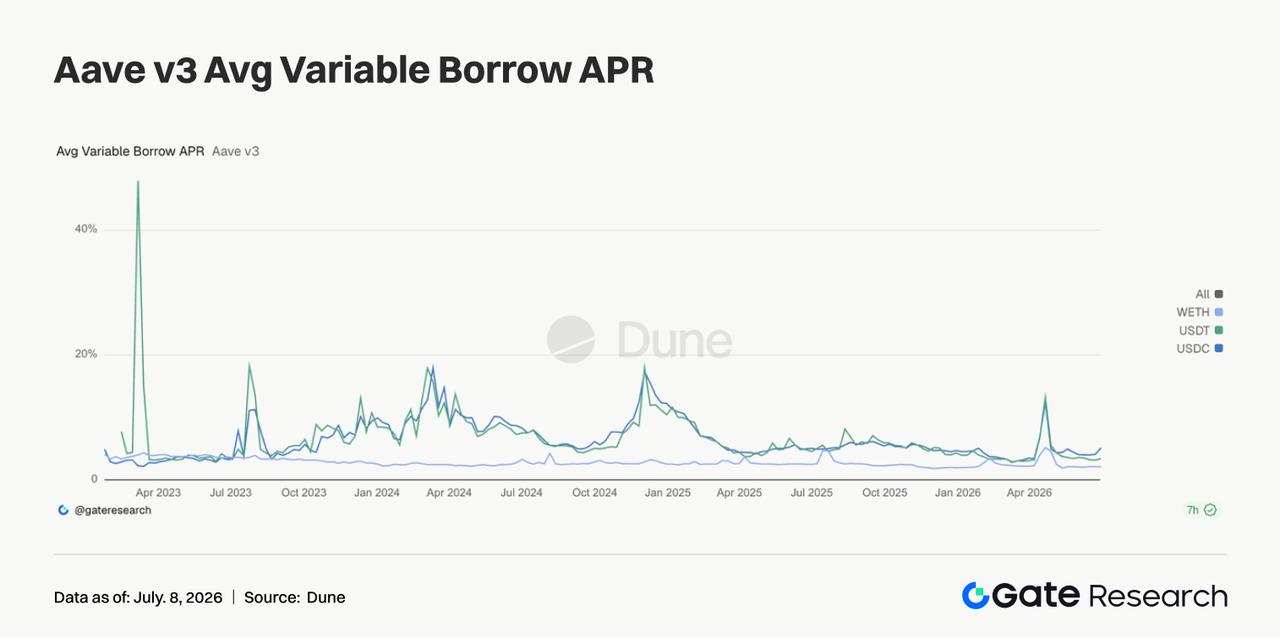

3.5 تباينت معدلات الإقراض للأصول الأساسية في Aave مجددًا، مع ارتفاع واضح في ضغط التمويل على USDC

أظهرت معدلات الأصول الأساسية الثلاثة في Aave تباينًا جديدًا هذا الأسبوع. ارتفع متوسط تكلفة الاقتراض لـ USDC بوضوح، وارتفع USDT بشكل طفيف، بينما بقي WETH عند مستويات منخفضة. شهد USDC ارتفاعات قصيرة في المعدلات، ما يدل على أن تجمع الدولار الأساسي لا يزال حساسًا للتغيرات في الاستخدام. في المقابل، لم ترتفع معدلات WETH بنفس الوتيرة، ما يشير إلى أن الرافعة الاتجاهية على ETH لم تصبح مزدحمة. عادة ما يتوافق هذا مع تعافي الطلب المؤسسي على تدوير العملات المستقرة والمراجحة وإدارة الضمانات. كانت مناقشات مجتمع Aave حول زيادة احتياطي سيولة USDC ذات صلة عملية في بيانات هذا الأسبوع. الاستنتاج واضح: تحسنت شهية المخاطرة في السوق، لكن أول ما أصبح أكثر تكلفة هو سيولة الدولار عالية الجودة.

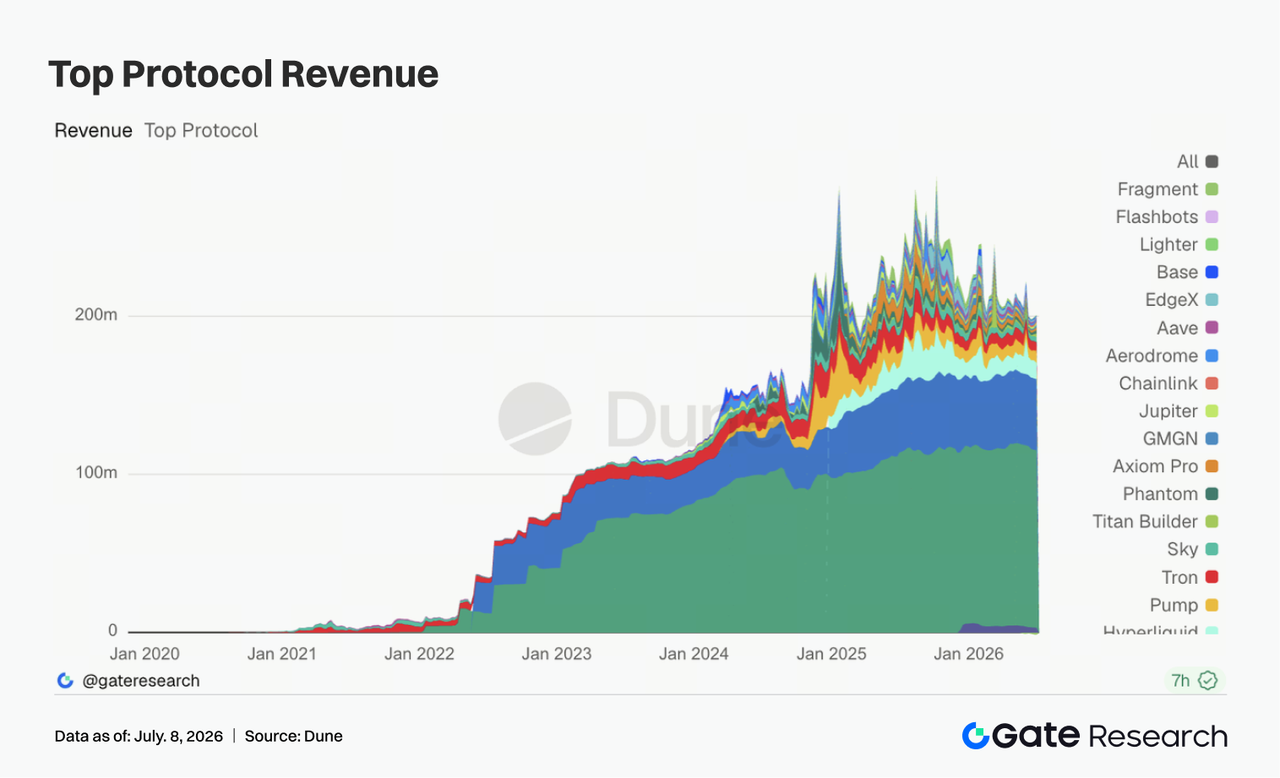

3.6 تحولت إيرادات البروتوكول من المشتقات عالية بيتا نحو بوابات حركة Solana، مع بروز نظام Pump كالأقوى أداءً

تغير هيكل إيرادات البروتوكول بوضوح هذا الأسبوع. بقيت Tether و Circle أكثر الأسس استقرارًا للتدفقات النقدية، لكن المرونة الرئيسية في النمو جاءت من بوابات حركة Solana مثل Pump.fun و PumpSwap و Axiom و Phantom. تراجعت إيرادات Hyperliquid Perps عن الأسبوع السابق؛ وهدأ الحماس للمشتقات الدائمة على السلسلة وتداول مؤشرات الأسهم/Pre-IPO، رغم أنها لا تزال من الأعلى إيرادًا. واصلت إيرادات Titan Builder التحسن، ما يعكس مرونة بنية التدفق المرتبط بالطلبات وMEV. تراجعت إيرادات Aave V3 بشكل طفيف، متوافقة مع تباين معدلات الإقراض وعدم توازن التعافي في الأرصدة الإجمالية. تشير بيانات DEX إلى أن الإيرادات والتداول هذا الأسبوع تمحورا حول استقرار المنصات الفورية الرئيسية، بينما جاءت المرونة الحقيقية من إصدار Solana والمحافظ وواجهات التداول عالية التردد. يوفر مُصدرو العملات المستقرة تدفقات نقدية مستقرة، بينما توفر بنية التداول وبوابات الحركة مرونة قصيرة الأجل.

4. تتبع المشتقات

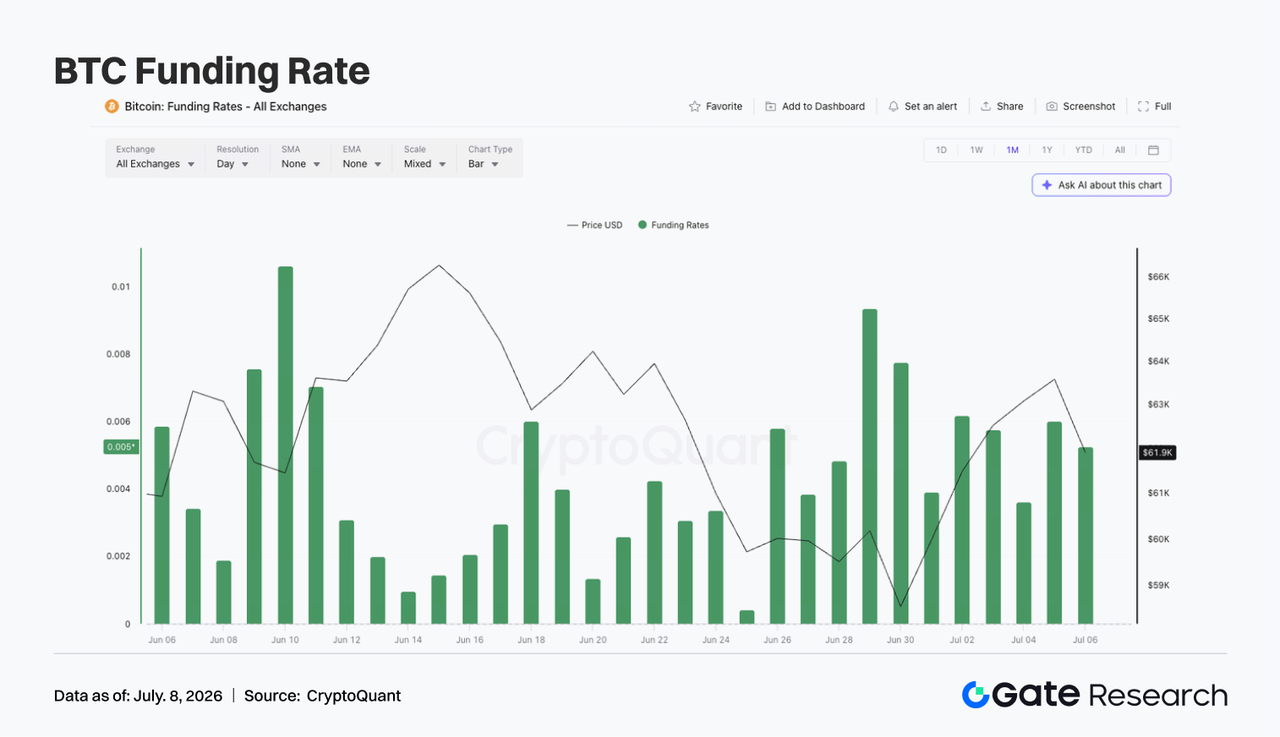

4.1 تعافى سعر BTC من المستويات المنخفضة، مع ارتفاع OI الذي أظهر عودة رأس المال المرفوع

شهد BTC الأسبوع الماضي ضعفًا ثم تعافيًا. في بداية الأسبوع، كان السعر يتذبذب قرب 60,000$، وتراجع لفترة وجيزة نحو 59,000$ في 30 يونيو قبل أن يتعافى تدريجيًا إلى نطاق 63,000–64,000$ بين 3 و5 يوليو. عمومًا، تحول السعر من ضعف الأسبوع السابق إلى تعافٍ من مستويات منخفضة، ولم يخرج بعد من النطاق الجانبي.

أما الاهتمام الصريح (OI)، فقد تعافى بوضوح. كان OI حوالي 20.5$ مليار في 29 يونيو، وارتفع تدريجيًا إلى 21.9–22.0$ مليار بين 3 و5 يوليو. يشير مزيج تعافي السعر وارتفاع OI إلى عودة رأس المال المرفوع، مع دعم مراكز جديدة لهذا التعافي. بقيت معدلات التمويل إيجابية في نطاق 0.003 إلى 0.006، ما يدل على سيطرة المعنويات الصعودية. وبالمقارنة مع فترات سابقة من ارتفاع معدلات التمويل، لم تخرج المعدلات عن السيطرة هذا الأسبوع، لكن استمرار إيجابيتها مع تعافي السعر يعني أن السوق أعاد تراكم مراكز الشراء.

بوجه عام، انتقلت مشتقات BTC هذا الأسبوع من "تموضع دفاعي عند مستويات منخفضة" إلى "تعافٍ مرفوع معتدل". إذا استقر السعر فوق 63,000$، قد يساهم تعافي OI في تمديد الصعود. أما إذا تراجع BTC نحو 60,000$، فقد تواجه المراكز الطويلة الجديدة ضغوط تقليص الرافعة.

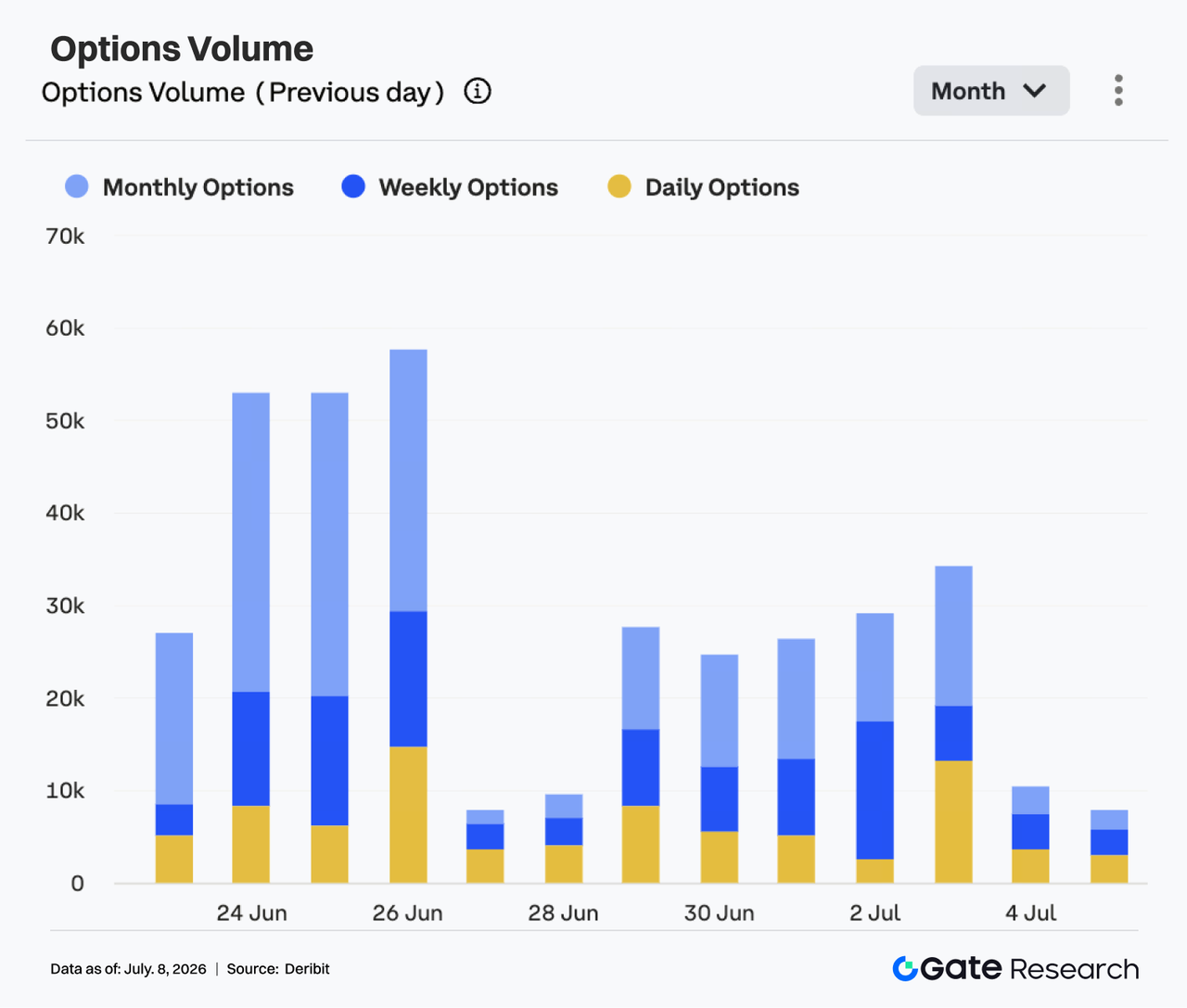

4.2 بقي حجم الخيارات مستقرًا أولًا ثم ارتفع، مع استمرار العقود الشهرية في الهيمنة

بقي سوق الخيارات نشطًا الأسبوع الماضي. بين 29 يونيو و1 يوليو، ظل حجم خيارات BTC بين 24,000 و27,000 عقد، مستقرًا نسبيًا. بين 2 و3 يوليو، ارتفع الحجم إلى 34,000 عقد تقريبًا في 3 يوليو، وهو الأعلى أسبوعيًا.

هيكليًا، بقيت الخيارات الشهرية المصدر الرئيسي للحجم، ما يدل على استمرار استخدام العقود الأطول أجلًا للتموضع وإدارة المخاطر. كما بقي حجم الخيارات الأسبوعية مستقرًا، ما يعكس استمرار الطلب على التداولات قصيرة الأجل أثناء التعافي. في المقابل، ارتفعت الخيارات اليومية في بعض الأيام، لكنها لم تهيمن. وانخفض الحجم بوضوح في عطلة نهاية الأسبوع إلى 8,000–10,000 عقد بين 4 و5 يوليو، ما يدل على فتور الحماس للتداولات قصيرة الأجل بعد تعافي السعر. عمومًا، لم يظهر سوق الخيارات توسعًا في الحجم على نمط الذعر، بل أظهر هيكلًا من "تعافي السعر + هيمنة العقود الشهرية + فتور نهاية الأسبوع".

من منظور سلوك التداول، عكست الخيارات ضبط المراكز بعد التعافي أكثر من المطاردة باتجاه واحد. إذا استقر BTC فوق 63,000$، قد يبقى حجم الخيارات نشطًا؛ وإذا تراجع السعر دون 60,000$، قد يدفع الطلب الوقائي الحجم للارتفاع مجددًا.

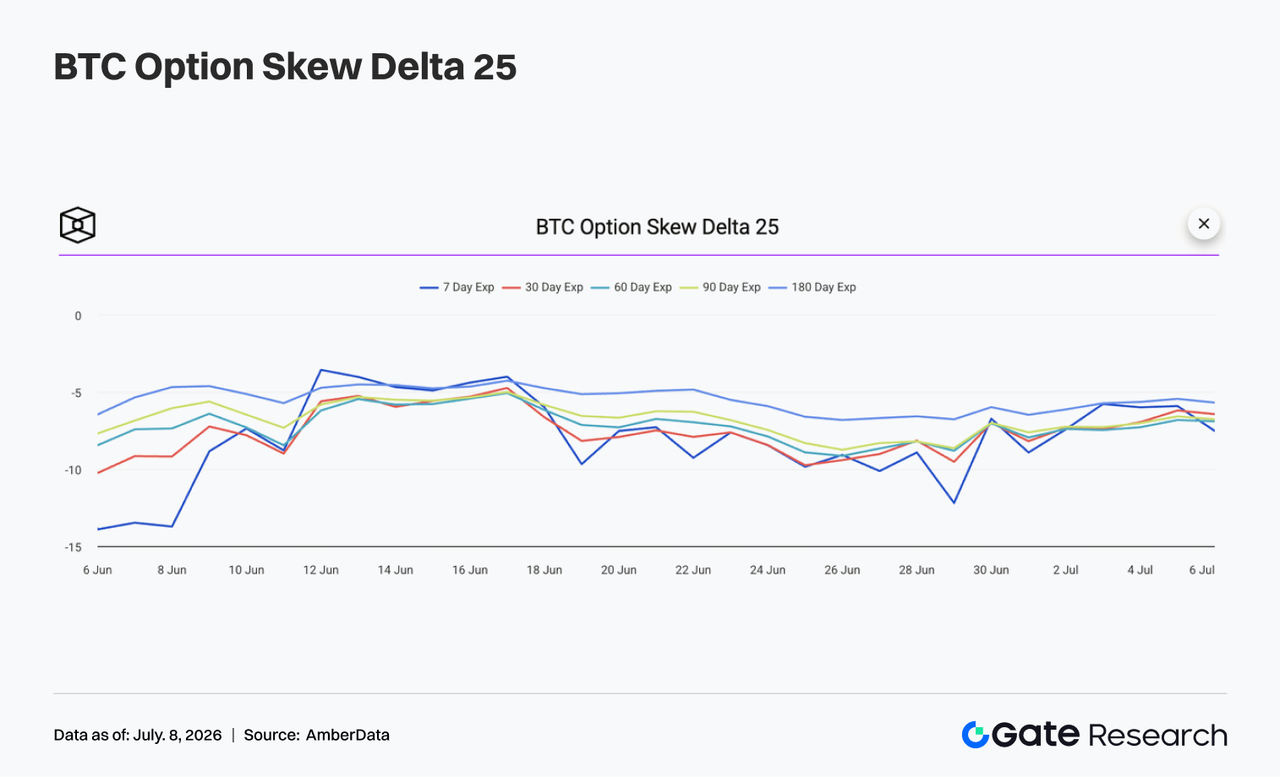

4.3 تعافى 25D Skew من مستويات سلبية عميقة، لكن الطلب على الحماية لم يختف

أظهر Skew الخاص بـ BTC عبر آجال الاستحقاق تعافيًا عامًا الأسبوع الماضي. في البداية، بقي 7D Skew في منطقة سلبية عميقة قرب -12، ما يدل على قوة الطلب على الحماية قصيرة الأجل وتخوف السوق من تراجع BTC دون 60,000$.

مع تعافي BTC، تعافى Skew قصير الأجل بسرعة. بعد 30 يونيو، ارتفع 7D Skew إلى -6 إلى -7، ما ضيق الفجوة مع باقي الآجال وأشار إلى تراجع الشراء الدفاعي. كما تعافى Skew متوسط وطويل الأجل، لكنه بقي سلبيًا. تداولت 30D و60D و90D و180D Skew حول -6 إلى -7، ما يدل على أن السوق لم يعد متشائمًا للغاية، لكنه لا يزال يدفع علاوة للمخاطر.

عمومًا، انتقل Skew من حالة دفاعية متطرفة إلى نطاق متوازن نسبيًا لكنه سلبي. إذا استقر BTC فوق 63,000$، قد يستمر تعافي Skew قصير الأجل. أما إذا تراجع السعر دون 60,000$، فقد يزداد الطلب الوقائي مجددًا.

4.4 انخفض DVOL مع تراجع توقعات التقلب بالتوازي مع تعافي السعر

انخفض مؤشر تقلب BTC DVOL بشكل عام الأسبوع الماضي. في البداية، كان DVOL بين 46 و48، ما يعكس استمرار علاوة المخاطر الناتجة عن تراجع السعر والطلب الوقائي.

مع دخول يوليو وتعافي BTC وتعافي Skew، بدأ DVOL في الانخفاض بوضوح. بين 3 و5 يوليو، تراجع DVOL إلى 39–40، وهو أقل بكثير من بداية الأسبوع، ما يدل على تراجع تسعير السوق للتقلب الحاد. هذا الانخفاض لا يتعارض مع تعافي OI والسعر، ما يدل على ميل السوق لتعافٍ معتدل بدلًا من انفجار تقلبات. كما لم يشهد سوق الخيارات شراءً ذعرًا مستمرًا للحماية، ما يؤكد تحرير علاوة التقلب.

عمومًا، يتواجد BTC في حالة "تعافي السعر + انخفاض التقلب + Skew سلبي معتدل". إذا استقر السعر في نطاق 62,000–64,000$، قد يبقى DVOL منخفضًا. أما إذا اخترق السعر أو تراجع دون 60,000$، قد تتسع التقلبات مجددًا.

5. التوقعات لهذا الأسبوع

6. تحديثات Gate المؤسسية

- بقي أداء التداول مرنًا، مع استمرار BTC و ETH الفوري في تصدر السوق

- ارتفع حجم التداول الفوري في يونيو بنسبة %49.39 مقارنة بالشهر السابق، متجاوزًا متوسط المنصات الكبرى.

- واصل أداء التداول الفوري لكل من BTC و ETH تصدر السوق، حيث ارتفع حجم تداول BTC بنسبة %95.42 وETH بنسبة %72.50، وكلاهما ضمن الأعلى على المنصات الكبرى. كما استمر نشاط التداول الفوري في الرموز الصغيرة في التحسن، محافظًا على نمو متسق مع السوق.

- ارتفع حجم تداول المشتقات على المنصة بنسبة %11.19، بينما ارتفع حجم التداول الفوري والمؤسساتي للمشتقات بنسبة %17.71 و%10.70، مع مواصلة تحسن هيكل التداول.

- واصلت المؤسسات الكمية وصناع السوق والمؤسسات عالية التردد العالمية تعزيز التكامل، وبقي الطلب المؤسسي على التداول نشطًا.

- واصل نظام CrossEx التوسع، مع تحقيق حجم تداول قياسي في الربع الثاني

- حافظ حجم التداول التراكمي وحجم رأس المال التراكمي في CrossEx خلال الربع الثاني على نمو سريع، محققًا مستويات تاريخية.

- في الأسبوع الأول من يوليو، ارتفع حجم تداول CrossEx بنسبة %26 على أساس أسبوعي، مع استمرار تدفق رأس المال المؤسسي.

- واصلت المنتجات المؤسسية وخدمات رأس المال التطوير

- واصلت حلول رأس المال مثل الإقراض الكبير بدون فائدة وقرض OTC التحديث، لتلبية احتياجات التمويل المؤسسي المتنوعة.

- تقدمت مؤسسات رائدة لمنتجات مؤسسية مثل RPI وColo وGMCC وOTC Loan، مع تحسن انتشار خدمات التداول الاحترافية.

- حافظ نشاط الإقراض على نمو مستقر، مع انضمام عملاء مؤسساتيين جدد، ما عزز كفاءة رأس المال المؤسسي.

- استمر تطوير البنية التحتية التقنية

- استمر تحسين أداء WebSocket وREST API ومسارات التداول، ما قلل من زمن معالجة الأوامر ودفع بيانات السوق.

- واصل هيكل التداول 3.0 التقدم، مع التركيز على تقليل تأخر الذيل العالي التردد واستقرار النظام.

- واصل روبوت خدمة العملاء الذكي (AI) التحديث، مع بقاء دقة حل المشكلات فوق %85.

- استمرت بنية الطرف الثالث مثل Fireblocks وCopper في التحسن، مع تطوير قدرات الأتمتة وتجربة انضمام مؤسسية أفضل.

مصادر البيانات:

أبحاث Gate هي منصة أبحاث شاملة في مجال البلوكشين والعملات الرقمية، تقدم محتوى معمقًا للقراء، يشمل التحليل الفني، رؤى السوق، أبحاث الصناعة، التوقعات، وتحليل السياسات الاقتصادية الكلية.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر مرتفعة. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات قبل اتخاذ أي قرارات استثمارية. لا تتحمل Gate أي مسؤولية عن أي خسائر أو أضرار ناتجة عن تلك القرارات.