المؤلف: تقييمات استثمار يوانتشوان

السوق الكوري مؤخراً يشبه أفعوانية “عشرة حلقات” في لونغونغ.

في نهاية فبراير، اندلع الصراع بين أمريكا وإيران، ووسط توقعات “سريع مرور川川 بإيران”، تجاوزت أسواق الأسهم العالمية أول يوم تداول في 2 مارس، مع أن سوق الأسهم الكوري كان مغلقاً طوال ذلك اليوم بسبب عطلة رسمية.

عندما استأنف التداول في 3 مارس، كانت توقعات “حسم سريع” للأزمة في الشرق الأوسط قد تحولت 180 درجة، وفرضت حصاراً على مضيق هرمز، مما أدى مباشرة إلى فوضى في أسواق النفط والغاز العالمية، في حين أن مؤشر كوسبي الكوري الشامل، الذي كان من أبرز مؤشرات الأداء منذ بداية 2026، سقط في موجة هبوط قاسية لا ترحم.

في 3 مارس، وصل مؤشر كوسبي إلى حد الإيقاف المؤقت، وانخفض بأكثر من 7%، وفي اليوم التالي استمر في التراجع حتى وصل إلى حد الإيقاف مرة أخرى، مسجلاً انخفاضاً يومياً قياسياً بلغ 12.06% عند الإغلاق، وهو أكبر انخفاض في تاريخه.

وفي مساء 4 مارس، أعلن المجلس المالي الكوري عن تخصيص صندوق استقرار مالي فوري بقيمة 100 تريليون وون كوري (حوالي 680 مليار دولار أمريكي لإنقاذ السوق)، وفي اليوم التالي، ارتفع مؤشر كوسبي بشكل عنيف بنسبة 9.63%.

لكن التقلبات لم تتوقف عند هذا الحد. هذا الأسبوع، استمرت سوق الأسهم الكورية في تقلبات حادة، تتأرجح بين القمة والقاع بشكل مفرط، حيث انخفضت يوم الاثنين بنسبة 5.96% تقريباً، وارتفعت يوم الثلاثاء بنسبة 5.35%، وما زال المستثمرون يخسرون، مع تكرار دورة “استهلاك التقلبات” في دروس الاستثمار، التي يكررها كل من يتوقع انتعاشاً عنيفاً.

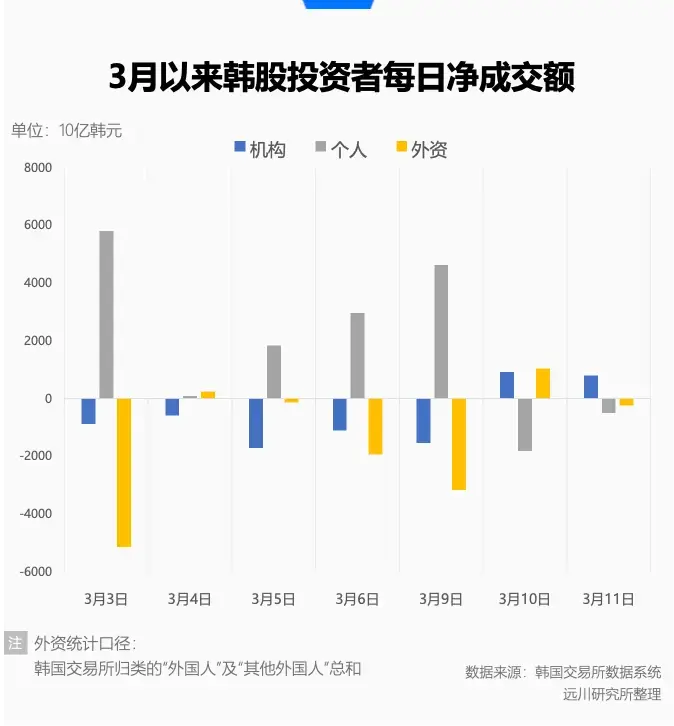

وفي الوقت نفسه، تظهر إحصاءات بورصة كوريا ظاهرة مثيرة للاهتمام. منذ بداية مارس، كان المستثمرون المحليون الكوريون صافي شراء، بينما كانت الاستثمارات الأجنبية صافي بيع، مما يعيد إلى الأذهان ظاهرة عام 2020 أثناء جائحة الوباء، حيث كلما زادت التقلبات، زادت ترددات الأجانب، وزاد تمرد المستثمرين المحليين.

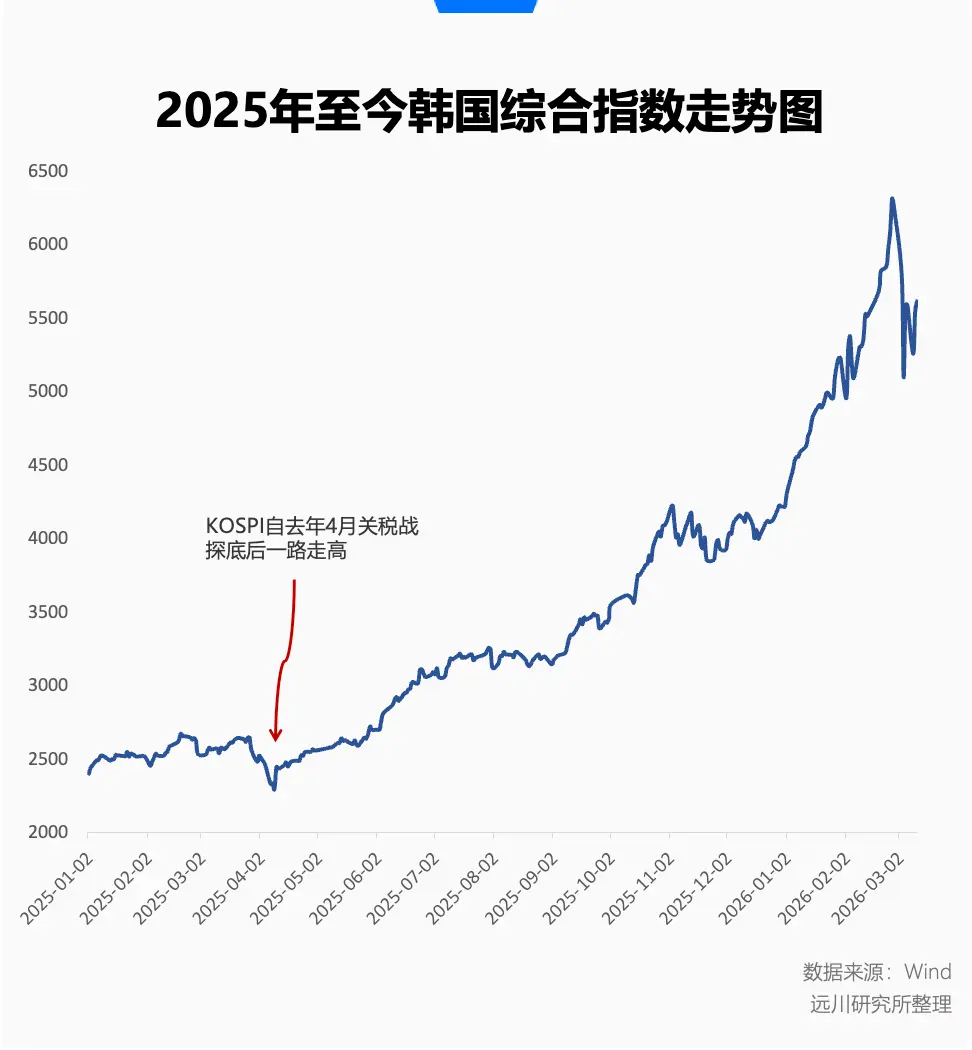

قبل أيام من الانهيارات والانتعاشات الحادة هذه، شهد سوق الأسهم الكوري دورة ارتفاع غير مسبوقة، حيث ارتفع مؤشر كوسبي من بداية 2025 وحتى نهاية فبراير من العام نفسه بأكثر من 160%، ليصبح الأكثر أداءً عالمياً. وفي هذا “السوق الصاعدة” الذي يُطلق عليه “السوق الثور” الأقوى، استغرقت عملية مضاعفة قيمة المؤشر من 3000 نقطة إلى 6000 نقطة وقتاً أقل من أسرع سجل في تاريخ مؤشر ناسداك [10].

هذه القوة المذهلة في الانفجار والتقلبات الحادة خلال الأزمات تشكل وجهين معقدين لسوق الأسهم الكورية.

ليلة البجعة السوداء

من خلال النظر إلى المنحنى، يمكن أن نرى أن ارتفاع سوق الأسهم الكورية بدأ فعلاً منذ أن تراجعت بعد اختبار حرب الرسوم الجمركية في أبريل من العام الماضي.

في ذلك الوقت، كانت الأسواق العالمية ترتجف من جولة ترامب الأخيرة من فرض الرسوم الجمركية، وبدأ مؤشر كوسبي في التراجع بأكثر من 7% في بداية أبريل، ثم بدأ يتعافى تدريجياً، حتى مع حدوث تصحيح قصير في نوفمبر، كان يُنظر إليه على أنه إشارة لعودة السوق إلى مسارها الصحيح.

عودة حمى السوق الكورية، بعد بداية 2026، أصبحت لا يمكن السيطرة عليها، حيث أن مؤشر كوسبي في يناير كاد يحقق أهدافه السنوية، ومع أن التقلبات زادت في فبراير، إلا أن الارتفاع استمر في التسارع.

في أول يوم تداول في فبراير، تراجع المؤشر بنسبة 5.26%، وهو أكبر تصحيح خلال هذه الدورة الصاعدة، رغم أن البيئة الخارجية كانت لا تزال مستقرة نسبياً، وسرعان ما تم تجاوز هذا الاختبار “الضغط” في ظل ارتفاع متذبذب. في 25 فبراير، تجاوز مؤشر كوسبي لأول مرة حاجز 6000 نقطة، وفي آخر يوم تداول من الشهر، سجل أعلى مستوى عند 6347.41 نقطة، ثم تراجع مرة أخرى، ليخسر 1% من قيمته.

الارتفاع السريع ليس بلا سبب، فهو يتفق تماماً مع مبدأ أن التركيز العالي والمرونة الأكبر يؤديان إلى تقلبات أكبر.

من حيث تكوين المؤشر، على الرغم من أن الاسم الكامل هو مؤشر أسعار الأسهم الكورية الشامل، إلا أنه في جوهره عبارة عن “مقامر في مسار” بتركيز عالٍ جداً، حيث أن عملاقي صناعة الرقائق، سامسونج و SK هاليكسا، يشكلان ثلث قيمة السوق الكورية، ويعتمد ارتفاع كوسبي بشكل كبير على أداء هذين الوزن الثقيلين.

قبل مارس، كان كوسبي بمثابة مرآة عالية النقاء للذكاء الاصطناعي، طالما أن هناك نقص في الرقائق، وزيادة في الإنفاق الرأسمالي، فإن سامسونج و SK هاليكسا يملكان بمثابة النفط الجديد في عصر الذكاء الاصطناعي.

سواء كان الطلب على منتجات عالية الأداء مثل HBM (ذاكرة عالية النطاق الترددي) اللازمة لبناء نماذج الذكاء الاصطناعي، أو تقلص العرض بسبب استهلاك الطاقة من منتجات الإلكترونيات الاستهلاكية التقليدية مثل DRAM/NAND، فإن كل ذلك يجعل التخزين هو كلمة السر للثروة في 2026.

من نهاية 2025 وحتى بداية 2026، كانت الأعمال الرئيسية لسامسونج و هاليكسا هي الإعلان عن زيادات في الأسعار — حيث بدأت أسعار العقود لـ DRAM/NAND في الارتفاع بشكل كبير عبر ثلاثة أرباع متتالية منذ الربع الثالث من 2025؛ أما بالنسبة لـ HBM4، فهي سوق بائعين أكثر من أي وقت مضى، حيث أن القدرة الإنتاجية لعام 2026 قد تم تقسيمها بالكامل بين عمالقة الذكاء الاصطناعي، ولا يمكن لأي شركة غنية أن تدخل إلا في قائمة الانتظار لعام 2027.

لكن عندما أدرك العالم أن الخليج غير المستقر سيقطع إمدادات النفط المستقرة، سرعان ما تراجعت الرواية الكبرى للمستقبل أمام واقع انقطاع الطاقة، خاصة أن كوريا، التي تعتمد بشكل كبير على موارد النفط والغاز في الشرق الأوسط، انخفضت فجأة من “ملهمة الذكاء الاصطناعي” إلى “ضحية ارتفاع أسعار النفط” و"قلق HALO".

في أول يومين من تداول مارس، انخفضت سامسونج و هاليكسا حوالي 10% على مدى يومين متتاليين.

وفي الواقع، قبل ليلة ظهور “البجعة السوداء” الحالية، كانت هناك خلافات بين الأموال المحلية والأجنبية في سوق الأسهم الكورية. حيث بلغ متوسط حجم التداول اليومي في فبراير 32.23 تريليون وون كوري (حوالي 149.2 مليار يوان)، بزيادة 19% عن يناير، وحقق المؤشر وحجم التداول أرقاماً قياسية.

من منظور التحليل الفني، فإن ارتفاع الحجم مع وصول السوق إلى مستويات قياسية هو إشارة كلاسيكية لـ “تبادل الثقة”.

من مايو العام الماضي، حافظت الاستثمارات الأجنبية على صافي شراء في سوق الأسهم الكورية بشكل عام، لكن بعد أن تجاوز المؤشر 6000 نقطة، بدأت في تصفية مراكزها بشكل جماعي. وفي فبراير، سجلت صافي مبيعات الأجانب مستوى قياسياً جديداً، حيث بلغت 21.1 تريليون وون كوري (حوالي 99.8 مليار يوان)، وفي اليوم الذي سجل فيه المؤشر أعلى مستوى له في 27 فبراير، كانت مبيعات الأجانب 7 تريليون وون (حوالي 324 مليون يوان).

لكن، ربما لم يتوقع هؤلاء الذين جنى الأرباح أن سوق الأسهم الكورية غير المتوازنة ستدفع ثمناً باهظاً بسبب “غضب الأسطورة” و"الوعود الحقيقية" من الشرق الأوسط، على بعد آلاف الأميال.

إنقاذ غير متخصص

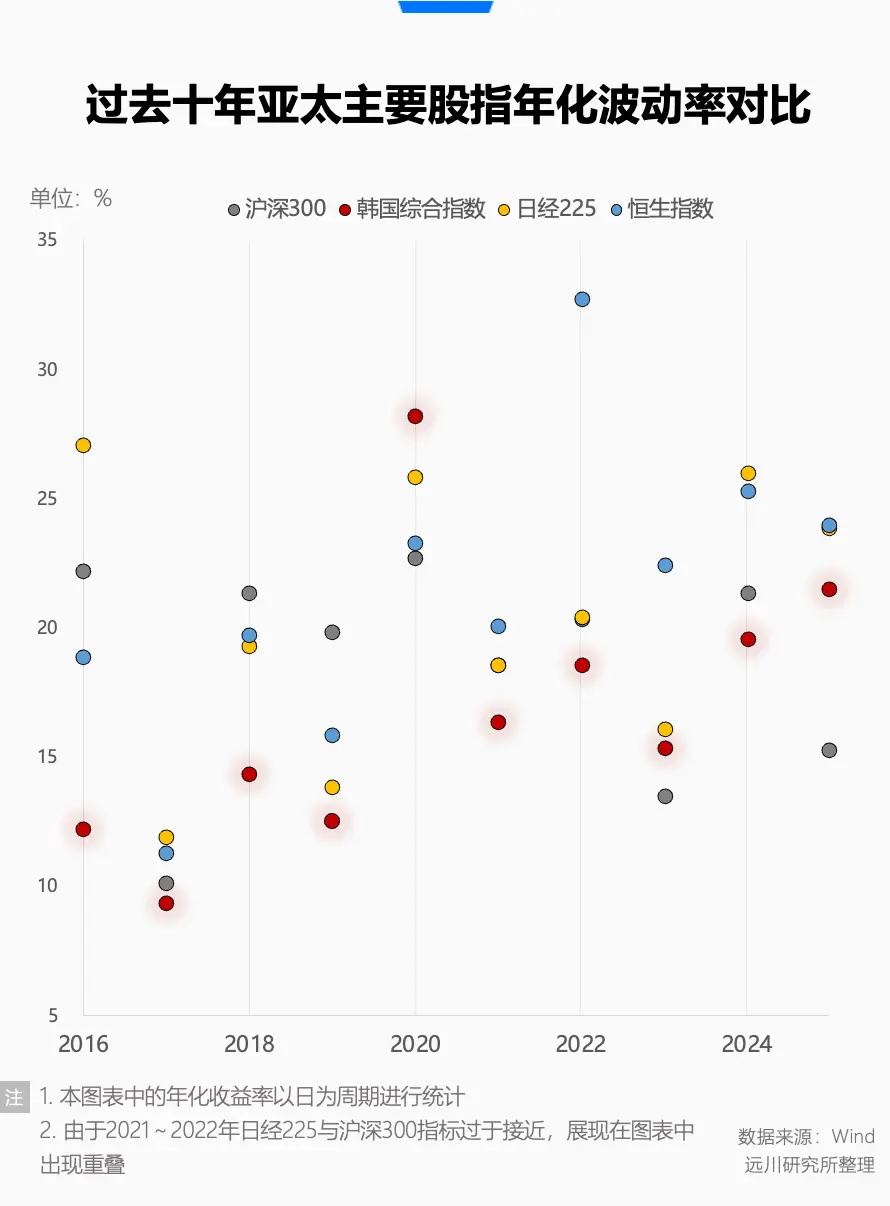

هذه التقلبات الكبيرة في الارتفاع والانخفاض تثير تساؤلاً: كيف كانت تقلبات سوق الأسهم الكورية على مدى التاريخ؟

في الواقع، خلال العشر سنوات الماضية، كانت تقلبات المؤشرات الأربعة الكبرى في آسيا والمحيط الهادئ (شنغهاي-شنتشن 300، هانغ سنغ، نيكاي 225، ومؤشر كوسبي) على النحو التالي: معدل التقلب السنوي في شنغهاي-شنتشن 300 هو 18.12%، وكوسبي 18.90%، بينما نيكاي 225 يأتي في المركز الثاني عند 20.50%. أما هانغ سنغ، فكانت أعلى عند 21.79%، وهو أمر غير مفاجئ.

قبل 2025، كانت تقلبات كوسبي نادرة، وكانت في عام 2020 فقط، وكانت أحداثها مشابهة تماماً لما حدث في مارس من هذا العام — حيث تعرضت السوق لضغوط هائلة من بيع الأجانب، وارتفعت من خلال دخول المستثمرين المحليين للشراء عند الانخفاض، مما أدى إلى ارتفاع السوق مرة أخرى.

طوال السنوات، كانت السوق الكورية تعاني من “خصم كوري” مزعج، حيث أن نسبة السعر إلى القيمة الدفترية كانت تتراوح حول 1، وأحياناً ترتفع قليلاً، ثم تعود إلى الانخفاض، حتى أن الارتفاع المذهل منذ العام الماضي وصل إلى ضعف القيمة في فبراير من هذا العام.

حتى مع أن جاذبية سوق الأسهم الكورية محدودة، وأن السوق يشتري بشكل رئيسي من سامسونج و هاليكسا، إلا أن نسبة السعر إلى القيمة الدفترية في سوق تايوان، التي تعتبر أيضاً من مسارات الرقائق، عادةً تكون حوالي 2.4.

يمكن فهم “الخصم الكوري” على أنه تقييم جماعي سلبي من المستثمرين العالميين للسوق الكورية، والمشكلة ليست فقط في أن المؤشر يميل إلى التخصص، بل أيضاً في أن نماذج إدارة الشركات الكبرى لا تتوافق مع معايير المستثمرين المعاصرين.

سواء كانت سامسونج أو SK، فهي شركات عائلية نمطية، غير شفافة في إدارتها، وغالباً ما تتجنب دفع الضرائب العالية على الوراثة والأرباح، من خلال خفض سعر السهم، وعدم توزيع الأرباح، أو استخدام الأموال على التوسع العشوائي. كل ذلك جعل السوق الكورية معروفة سابقاً بكونها “بخيلة” مع المساهمين الصغار.

وقد جعلت هذه السياسات، في السنوات الأخيرة، من رؤساء كوريا الثلاثة، موضوع “حل مشكلة الخصم الكوري” أحد أولوياتهم.

الرئيس السابق مون جيه-إن، شجع المستثمرين من صناديق التقاعد الوطنية (NPS) على المشاركة الفعالة في إدارة الشركات، في محاولة لمعالجة انخفاض التقييم من خلال الحد من تداخل ملكية العائلات الكبرى، وزيادة حقوق المساهمين الصغار.

الرئيس السابق يون سوك-يول أطلق خطة “رفع قيمة الشركات”، التي حاولت من خلال تخفيض الضرائب، وتشجيع الإفصاح الطوعي والتوزيعات، إحياء السوق. لكنه استقال في أبريل 2025 بسبب اضطرابات سياسية، وتوقف “تقييم السوق الكوري” عند ذلك.

وفي يونيو 2025، تولى الرئيس الحالي لي جاي-يون، الذي خلال حملته الانتخابية دعا إلى إصلاحات جذرية في سوق رأس المال، وكان أحد شعاراته هو رفع مؤشر كوسبي إلى 5000 نقطة.

كشخص كان يوماً مستثمراً مخضراً (لكن خاسراً)، كان لي جاي-يون دائم التذكير بعدم عدالة تعامل كبار المساهمين، وازدياد خسائر المستثمرين العاديين، وهو ما يزعجه باستمرار.

وبعد توليه الحكم، نفذ سلسلة من الإصلاحات، منها على سبيل المثال لا الحصر: إلغاء الأسهم المعلقة التي يحتفظ بها العائلات الكبرى للحفاظ على السيطرة؛ تعزيز مساءلة مجلس الإدارة؛ إصلاح ضرائب الأرباح لتشجيع التوزيعات؛ وتحفيز نقل الثروات من العقارات المفرطة في المضاربة إلى الأصول المالية.

ويحب لي جاي-يون أن يذكر في المناسبات العامة أنه كان يوماً مستثمراً كبيراً، ويؤكد أنه عندما تنتهي حياته السياسية، سيعود إلى التداول في سوق الأسهم [11].

سواء كان ذلك من أجل تلبية متطلبات التصميم الاستراتيجي، أو بسبب تفضيله الشخصي، فإن حماسه لإصلاح سوق الأسهم الكورية أدى إلى تحقيق وعده بارتفاع المؤشر إلى 5000 نقطة. وحتى مع التقلبات الكبيرة في الأسبوعين الماضيين، فإن مؤشر كوسبي ارتفع بأكثر من 100% منذ توليه الحكم قبل أقل من عام.

قبل أن تندلع أزمة الخليج، حظيت إصلاحات لي جاي-يون في سوق الأسهم باهتمام كبير، وكتبت بلومبرغ تقريراً بعنوان “كيف جعل رئيس كوريا سوق الأسهم الكورية الأفضل عالمياً”، واعتبر أن هذا السوق الصاعد جعل لي جاي-يون بطلاً في نظر 14 مليون مستثمر كوري [11].

بالطبع، نُشر هذا التقرير في 22 فبراير 2026، حين كانت السفن تمر عبر مضيق هرمز بشكل طبيعي، وكان المستثمرون يناقشون مستقبل الذكاء الاصطناعي حول مقال سيتريني “أزمة الذكاء 2028”، وأسعار النفط لا تزال مستقرة فوق 60 دولاراً.

الخاتمة

إذا كانت إصلاحات لي جاي-يون تهدف إلى معالجة “القواعد” و"التوزيع"، وتسعى إلى إصلاح التقييم المنخفض المستمر، فإن نيران الشرق الأوسط أحرقت بسرعة التوقعات الكبرى، حيث حطمت أرباح السوق، وجعلت الانتباه يتجه من الأرباح الطويلة وإدارة الشركات إلى التضخم والعيش.

هذا الانقسام يكشف عن واقع قاسٍ: أن السوق الصاعدة التي تعتمد على الإصلاحات، مبنية على فرضية استقرار نسبي في الاقتصاد العالمي. وإذا طال أمد الصراع في الخليج، فإن ذلك يهدد نقطة ضعف كوريا كمصدر تصدير فقير للموارد، مع هيكل اقتصادي مركزي على عدد قليل من القطاعات.

وفي سوق مفتوحة، فإن التدفقات المالية التي كانت تأتي سابقاً بسبب الميزة التنافسية أو التوقعات الإصلاحية، يمكن أن تتراجع عكسياً خلال الأزمة. خاصة عندما تتفشى مشاعر الحذر العالمية، ويكون لدى الأجانب أرباح ضخمة، فإنهم يفضلون تصفية الأصول ذات السيولة العالية، وهو سلوك طبيعي للمؤسسات في استغلال الفروقات السعرية.

إلى حد كبير، هذا هو نوع التقلبات التي لا يمكن تجنبها في سوق مفتوحة للغاية، وهو أيضاً مشكلة إدارة توقعات جديدة تماماً.

وإن لم تصدق، فلتنظر إلى سوق هونغ كونغ المجاورة، التي تتمتع بتركيبة صناعية غنية، وإدارة شركات محسنة، لكنها عندما تُستخدم كـ"آلة سحب" تنخفض بسرعة وبدون رحمة.