المؤلف: كايل سوسكا، كبير مسؤولي الاستثمار في راميل كابيتال

الترجمة: فيليكس، بانيوز

لقد ظل سوق العملات المشفرة في حالة من الحذر النسبي لعدة أشهر، ويواصل كايل سوسكا، كبير مسؤولي الاستثمار في راميل كابيتال، دراسة دقيقة لمختلف بيانات السوق بحثًا عن إشارات قد تدل على احتمال حدوث تحول. ستتناول هذه المقالة هيكل سوق العقود الدائمة، وتستخدم بيانات لوحة الشفافية Ethena لتحليل تفضيلات المخاطرة في السوق.

لطالما تميز سوق العملات المشفرة بالتقلبات الشديدة للأصول، واعتماد المتداولين بشكل واسع على الرافعة المالية العالية. أصبحت العقود الدائمة المنتج الأكثر تداولًا في مجال التشفير، حيث تتجاوز حجم تداولها 5 إلى 20 مرة حجم سوق التداول الفوري. وباعتبارها مركزًا للرافعة المالية للمستثمرين الأفراد، فإن استخدام العقود الدائمة لقياس تفضيلات المخاطرة في العملات المشفرة هو أمر منطقي.

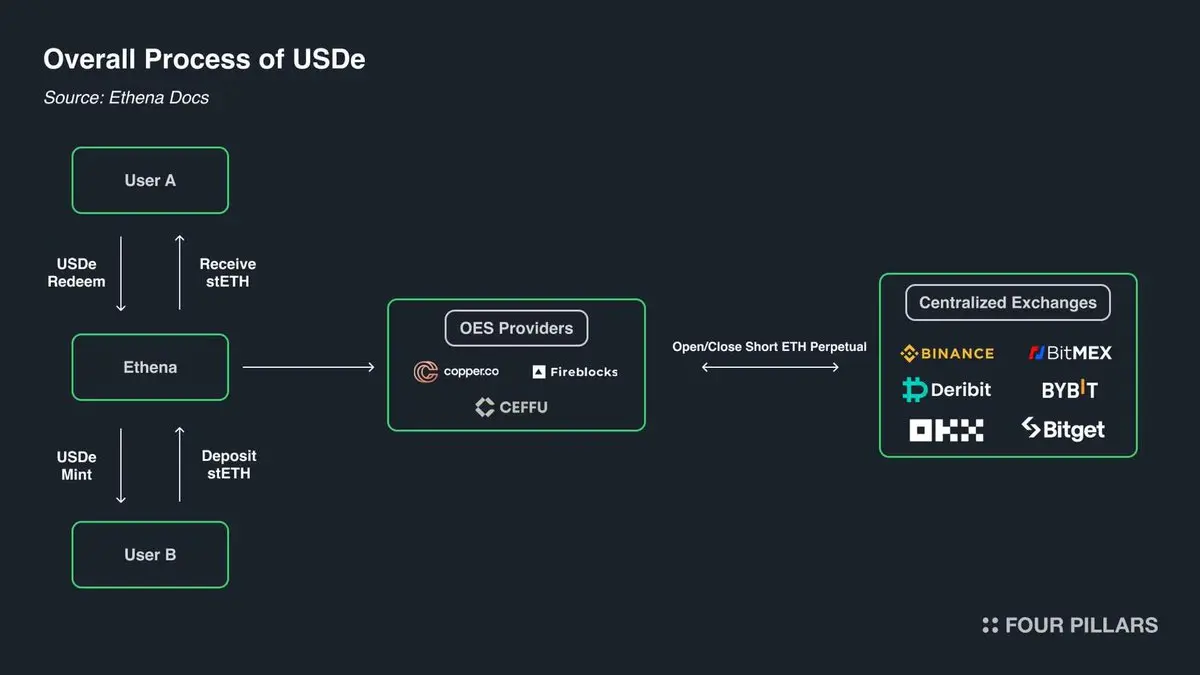

وبشكل خاص، توفر Ethena نافذة فريدة لمراقبة سوق المشتقات المشفرة. كما هو موضح أدناه، حققت Ethena “تداولات التحكيم في التشفير”. هذه الاستراتيجية بسيطة جدًا: عندما يفتح المتداولون في التشفير مراكز شراء، تتخذ Ethena طرفًا مقابلًا وتقوم ببيعها على المكشوف. ثم تضمن Ethena شراء أصول تعادل تمامًا حجم مراكزها القصيرة.

من ناحية ما، تقدم Ethena خدمة “الرافعة المالية كخدمة”. يرغب المتداولون في الاستفادة من ارتفاع العملات المشفرة، لكنهم يفتقرون إلى التمويل، بينما تمتلك Ethena رأس مال، لكن قدرتها على تحمل المخاطر محدودة، لذلك يقترض المتداولون من Ethena عبر العقود الدائمة بتكلفة “الفارق + معدل التمويل”.

المصدر: ethena.fi

وفقًا لهيكل العقود الدائمة، فإن كل مركز شراء يقابله مركز بيع، بنسبة 1:1. كل عقد مفتوح يمثل اتفاقية بين الطرفين. دور البورصة هو تسهيل مطابقة هذه العقود، والتأكد من أن كل عقد دائمًا لديه طرفان يمتلكان رأس مال كافٍ، أحدهما يشتري والآخر يبيع. يوضح الجدول أدناه أربعة نتائج محتملة لمطابقة البورصة.

مصفوفة العقود الدائمة

كل صفقة تتضمن مشترٍ وبائع. عندما يكون طرفا الصفقة كلاهما في وضعية شراء أو كلاهما في وضعية بيع، فإن البورصة تنقل ملكية العقد من طرف إلى آخر فقط. هذا النقل لا يخلق أو يُلغي أي عقد. عندما يفتح المشتري مركز شراء ويبيع البائع على المكشوف، يجب إنشاء عقد جديد، حيث يحتفظ المشتري بمركز شراء، والبائع بمركز بيع، ويزيد عدد العقود المفتوحة بمقدار واحد. وعلى العكس، إذا أغلق البائع مركز شراء وأغلق المشتري مركز بيع، يمكن للبورصة أن تفصل بين الطرفين وتلغي العقد الجديد، مما يقلل عدد العقود المفتوحة بمقدار واحد.

فمن هو المالك الحقيقي لهذه العقود في السوق النموذجي؟ أعتقد أن هناك أربع فئات رئيسية:

-

(المراكز الشرائية) المراكز الشرائية الاتجاهية

-

(المراكز البيعية) المراكز البيعية الاتجاهية / التحوط

- أ. التحوط عبر الأصول المباشرة

- ب. التحوط عبر المنتجات الهيكلية

-

(المراكز البيعية) متداولي الفارق (Ethena وغيرها)

-

(المختلط) متداولي العقود الدائمة عبر المنصات

المراكز الشرائية الاتجاهية تسعى للحصول على تعرض السوق. هم يبحثون عن المخاطر، وتختلف حاجتهم للمخاطرة حسب تفضيلاتهم.

أما المراكز البيعية الاتجاهية، فهي تتكون من عدة فاعلين، منهم من يرغب في الحصول على تعرض لانخفاض الأصول، ومن يسعى للتحوط من خلال الضرائب. عادةً، ترغب شركات رأس المال المخاطر (VC) وموظفو الشركات الذين يتلقون مكافآت في شكل رموز، في التحوط عند السعر الحالي مقابل الرموز التي يتم تحريرها. بالنسبة للعملات البديلة، غالبًا ما تكون السيولة منخفضة جدًا بحيث لا تدعم تحوطًا مباشرًا فعالًا، أو لا توجد أدوات تحوط على الإطلاق. في مثل هذه الحالات، يمكن لشركات مثل Cumberland وWintermute وFalconX وFlowdesk وAmber إنشاء مراكز اصطناعية ديناميكية، باستخدام مراكز بيع على البيتكوين والإيثيريوم وغيرها من الأصول ذات السيولة العالية، للتحوط من التعرضات في أسواق ذات سيولة منخفضة مثل Monad. ويشمل ذلك أيضًا مشاريع مثل Neutrl، التي تعتبر هذا النوع من التحوط استراتيجية لتحقيق الأرباح.

متداولي الفارق هم من يبيعون على المكشوف بشكل مضارب. لا يهتمون بالتعرض الاتجاهي، بل يملؤون الطلب الزائد على المراكز الشرائية عندما يكون السوق غير متوازن. في معظم بيئات السوق، يكون الطلب على المراكز الشرائية أكبر من الطلب على المراكز البيعية، ويقومون بدورهم في سد هذه الفجوة. غالبًا ما تكون قدراتهم على تعديل مراكزهم مرنة جدًا.

أما متداولو العقود الدائمة عبر المنصات، فهم يحملون مراكز شراء وبيع على المكشوف في آن واحد. دورهم هو ربط أدوات العقود الدائمة المختلفة وتصحيح الفروقات السعرية الصغيرة ضمن نطاق تكاليف رسوم التداول. مراكزهم الشرائية دائمًا تتطابق تمامًا مع مراكزهم البيعية في أي وقت.

وبناءً على الهيكل، فإن كل عقد دائم هو بنسبة 1:1، مع تطابق بين المراكز الشرائية والبيعية، إذن:

المراكز الشرائية الاتجاهية + المراكز الشرائية للتحكيم = المراكز البيعية الاتجاهية + مراكز الفارق + مراكز التحكيم

كما يظهر هيكل العقود الدائمة،:

المراكز الشرائية للتحكيم = مراكز البيع للتحكيم

بإلغاء هذا الطرف من المعادلة، نحصل على:

المراكز الشرائية الاتجاهية = المراكز البيعية الاتجاهية + مراكز الفارق

توفر Ethena مؤشرًا تمثيليًا لجميع مراكز الفارق السلبية، مما يساعد على فهم الفروق بين المراكز الشرائية والبيعية الاتجاهية بشكل أعمق.

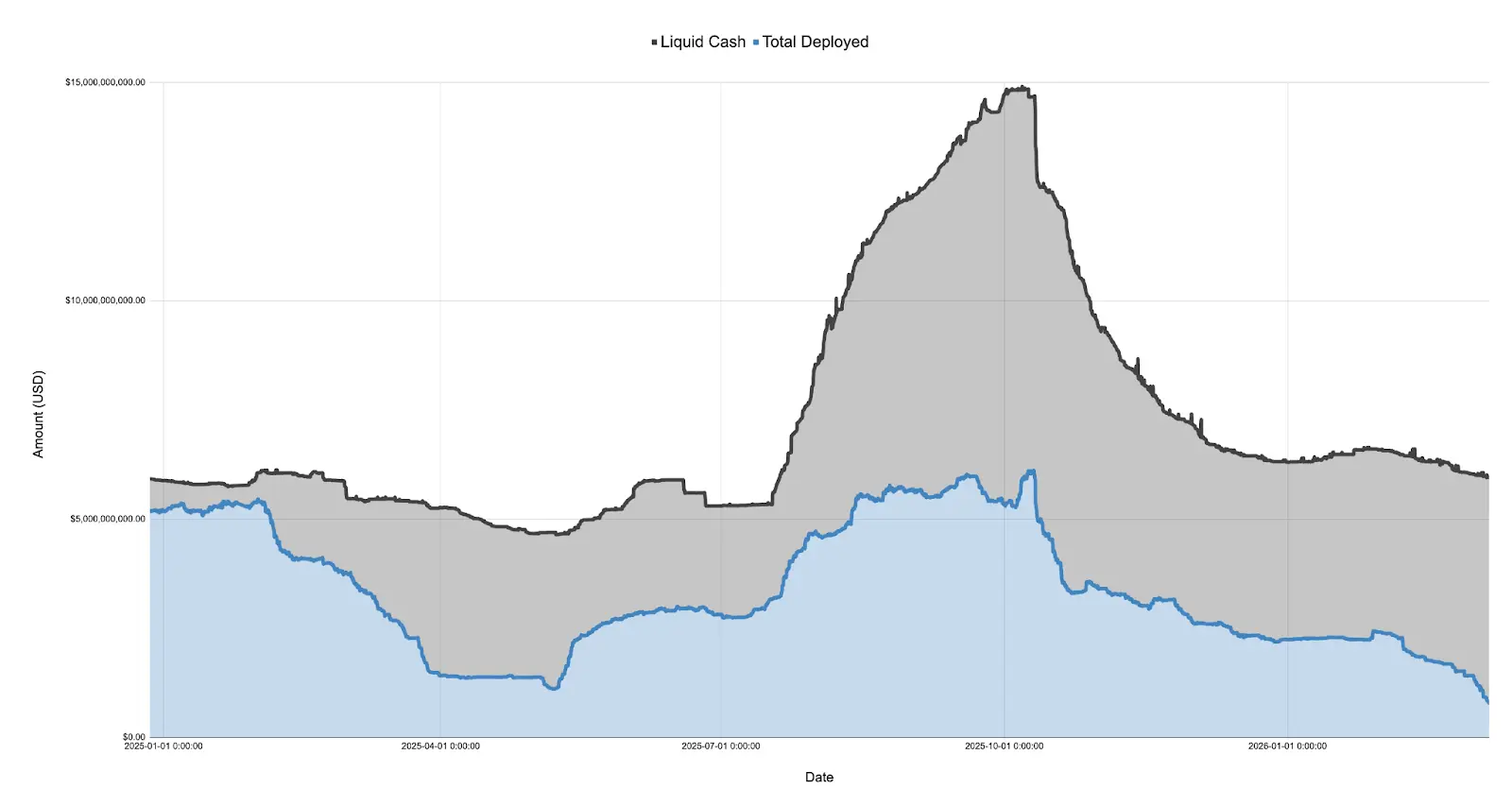

الجدول أدناه يعرض الميزانية العمومية التي أبلغت عنها Ethena، وتقسم بين السيولة النقدية ورأس المال المستثمر (من 27 ديسمبر 2024 إلى 7 مارس 2026):

في عام 2025، بعد إطلاق رمز @TRUMP@ في يناير، تحول المزاج السوقي بشكل حاد نحو الحذر من المخاطر، واستمر في الانخفاض حتى أبريل، مع مفاوضات الرسوم الجمركية و"يوم التحرير" النهائي. خلال هذه الفترة، انخفض رأس مال Ethena المستثمر من أكثر من 5 مليارات دولار إلى 11.08 مليار دولار فقط، بانخفاض يزيد عن 75%.

من المهم ملاحظة أن رأس مال Ethena المستثمر هو مؤشر على الطلب الزائد على المراكز الشرائية في السوق. على الرغم من أن Ethena ليست الكيان الوحيد الذي ينفذ مثل هذه الصفقات، إلا أن حجمها الكبير (يصل أحيانًا إلى حوالي 25% من حجم Binance وBybit) يجعلها، طالما لديها فائض من السيولة، تتوسع في دفتر الأوامر لملء أي طلبات شراء غير ملباة. هذا يشير إلى أن الطلب الإجمالي على التعرض للمراكز الشرائية في أبريل 2025 ربما لم ينخفض بنسبة 75%، لكن الفائض غير الملبى من قبل المراكز البيعية الاتجاهية قد انخفض فعليًا.

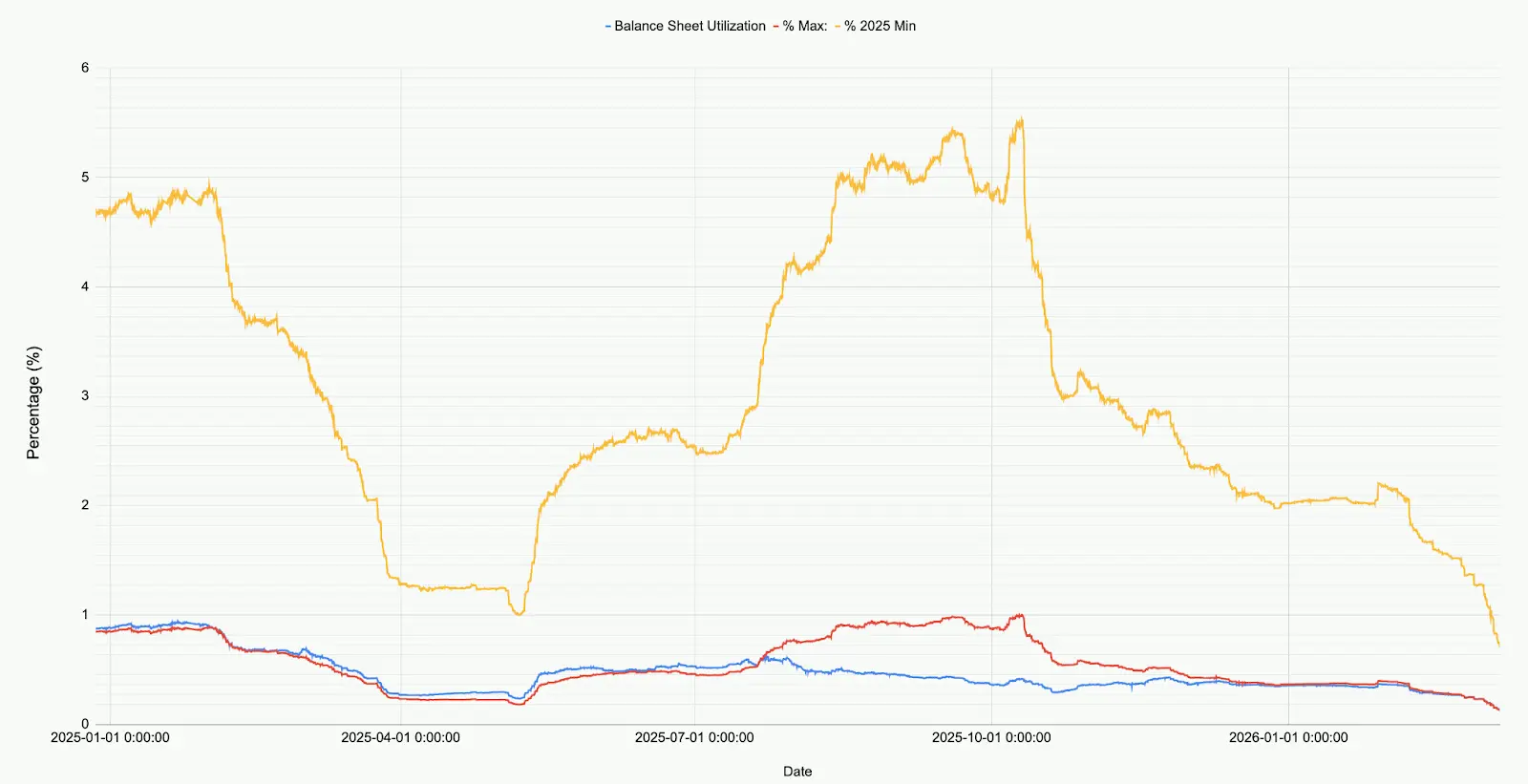

الجدول أدناه يوضح توزيع أصول وخصوم Ethena بالنسبة لحجمها الإجمالي، وأدنى وأعلى مستوى في عام 2025.

عند مراقبة السوق الحالية، تبلغ الأموال التي استثمرتها Ethena في جميع الأسواق (BTC، ETH، SOL، BNB، XRP، HYPE) حوالي 7.9 مليار دولار (791,241,545.6 دولارًا). وهو أقل بنسبة 71% من أدنى مستوى في 2025، و12.9% فقط من أعلى مستوى قبل 10 أكتوبر. هذا الرقم لا يعني انتقادًا لـ Ethena، بل يعكس الحالة الراهنة للسوق: الطلب الصافي على المراكز الشرائية في أدنى مستوياته التاريخية.

وبشكل خاص، خلال الانهيار السوقي عندما هبط سعر البيتكوين إلى 60 ألف دولار، كانت أموال Ethena المستثمرة تتجاوز 2 مليار دولار. ومنذ 8 فبراير 2026 (قبل شهر تقريبًا)، انخفضت أموالها المستثمرة بشكل مذهل بنسبة 60%.

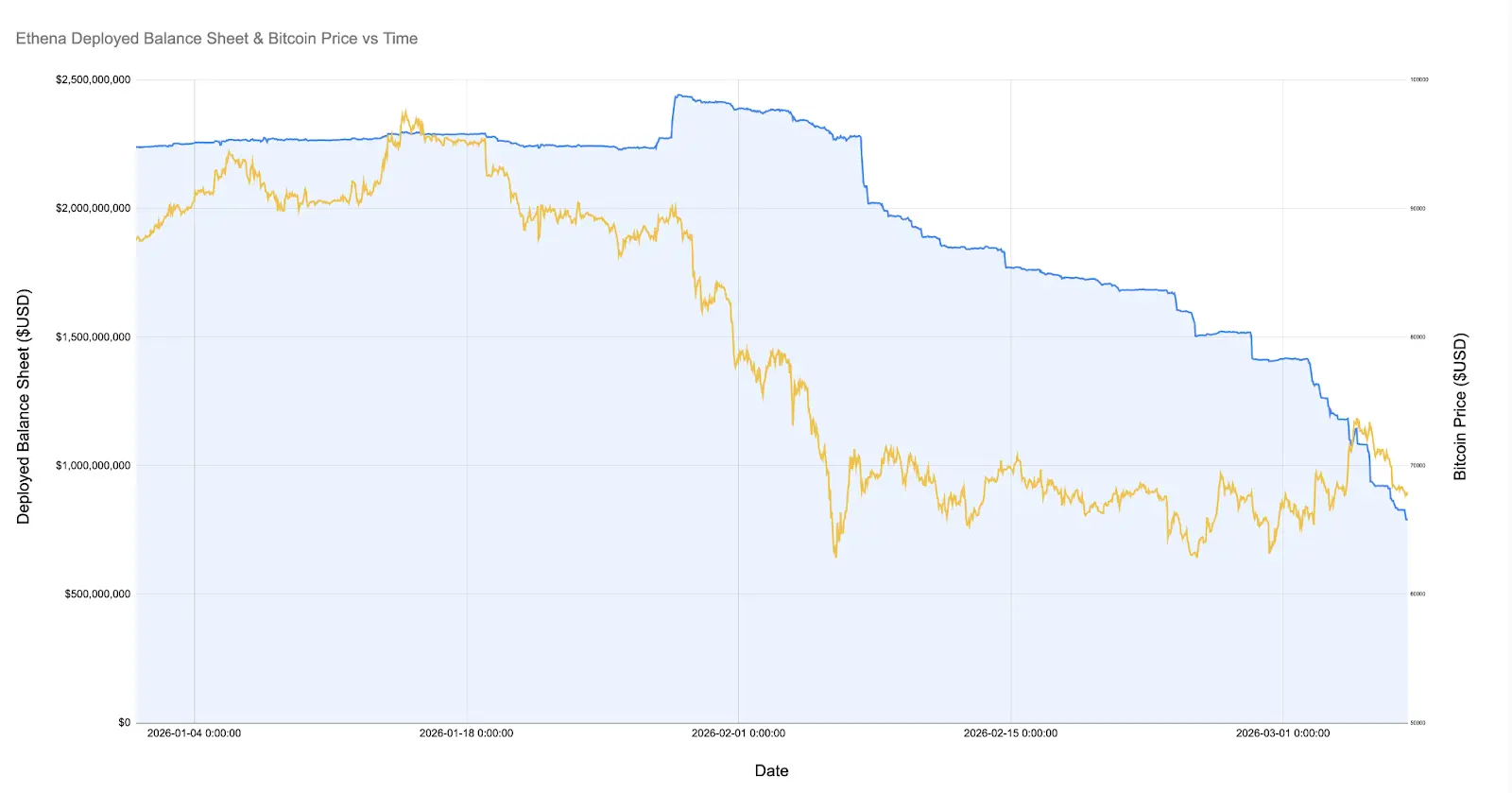

الجدول أدناه يوضح توسع Ethena منذ بداية العام، مقارنة بسعر البيتكوين.

منذ هبوط البيتكوين إلى 60 ألف دولار، تقلصت مراكز الفارق في Ethena بأكثر من 60%، من أكثر من 2 مليار دولار إلى أقل من 800 مليون دولار. هذا التغير غريب، خاصة وأن السوق كان في وضع نسبي من الاستقرار خلال تلك الفترة. هناك تفسيرات محتملة لذلك:

-

إغلاق تدريجي للصفقات التي حققت أرباحًا ولكنها غير مستدامة، والتي أنشئت بعد الانهيار في فبراير (حيث تحرك الفارق نحو قيمة سلبية مفيدة، لكن معدل التمويل أيضًا سلبي).

-

المنافسة من المراكز البيعية الاتجاهية وأنشطة التحوط من قبل المشاركين غير الحساسين للسعر، مما أدى إلى تراجع المتداولين المضاربين على الفارق.

-

نقص الطلب من المراكز الشرائية التي تبحث عن تعرض بالرافعة المالية.

المصدر: Coinglass

برأيي، أن الأمر يرجع بشكل كبير إلى تفاعل العاملين في النقاط 1 و2، مع تأثير أقل من العامل 3. كما يظهر في الرسم، خلال فترات إغلاق مراكز Ethena، ظل إجمالي العقود غير المغلقة على البيتكوين والعملات الرئيسية الأخرى ثابتًا نسبيًا. في الوقت نفسه، ظل معدل التمويل سلبيًا لفترة طويلة، مع تراكم معدلات التمويل السلبية في العديد من العملات مثل SOL عبر عدة بورصات. هذا يشير إلى تزايد الطلب على البيع على المكشوف أو التحوط من نوع من المخاطر.

أعتقد أن الشركات الصغيرة في مجال التشفير ورأس المال المخاطر تمر بأزمة. فكر في مشاريع صغيرة مثل Eigen وGrass وMonad، التي تمتلك مئات الرموز، وكل واحد منها يمثل عشرات من شركات رأس المال المخاطر، أو شركة ذات خزنة وموظفين. تحتاج الشركات إلى الحد من الخسائر وتثبيت الأرباح لتحقيق أهداف استثمارية، بينما تحرص على حماية التدفقات النقدية وعدد الموظفين. هذا يخلق سيناريو حيث يسعى الجميع إلى استغلال الموارد المحدودة بأقصى قدر ممكن، ويظهر ذلك في شكل تداولات نشطة من خلال منتجات هيكلية مدارة بشكل نشط لبيع مجموعة من الأصول ذات الصلة.

وقد شهدت هذه الهياكل خلال ارتفاع ETH بشكل مفاجئ، حيث أدت إلى عمليات تغطية مراكز البيع على العديد من الأصول الصغيرة والمتوسطة. دليل آخر هو أن التداولات المضاربة على الفارق مثل Ethena قد تم دفعها بشكل كبير.

مهما كانت الأسباب، من المؤكد أن مراكز المراكز الشرائية والبيعية في سوق التشفير قد وصلت تقريبًا إلى التوازن، وهو أمر غير مسبوق في التاريخ. على الرغم من عدم وجود سبب للاعتقاد أن هذا يمكن أن يصبح وضعًا دائمًا، أو أن هذا الوضع يحتاج إلى تغيير، إلا أن استمرار هذا الاتجاه في أسواق أخرى وفئات أصول أخرى هو أمر نادر الحدوث.

المزيد من القراءة: بعد أزمة “脱锚” لـ Ethena: انخفاض TVL، وتراجع النظام البيئي، كيف نبدأ مسار نمو جديد؟

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.